Marktausblick für Siliziumkarbid-Wafer:

Der Markt für Siliziumkarbid-Wafer hatte 2025 ein Volumen von 509,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 1,3 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Siliziumkarbid-Wafer auf 567,4 Milliarden US-Dollar geschätzt.

Der Markt für Siliziumkarbid-Wafer verzeichnet aufgrund des Wachstums in den Bereichen Automobil, Industrie und erneuerbare Energien eine anhaltend hohe Nachfrage. Auch der Übergang zu Elektrofahrzeugen, energieeffizienten Stromversorgungssystemen und Hochspannungsanwendungen treibt die Hersteller zum Ausbau ihrer Produktionskapazitäten an. Ein im Dezember 2025 von der OECD veröffentlichter Artikel stellt fest, dass die Wertschöpfungskette der Halbleiterindustrie, die Rohstoffe, Waferfertigung und die Halbleiterfertigung der ersten Ebene umfasst, weiterhin hochkonzentriert und interdependent ist, wobei wenige Länder die wichtigsten Vorprodukte liefern. Der Artikel hebt hervor, dass sich rund 90 % der weltweiten Waferfertigungskapazität in nur fünf Volkswirtschaften befinden: China, Taiwan, Südkorea, Japan und den USA. Dies bietet eine leistungsstarke und skalierbare Infrastruktur, die die steigende Nachfrage nach SiC-Wafern effizient decken kann.

Darüber hinaus ergaben die Mineral Commodity Summaries des US Geological Survey vom Januar 2024, dass 2023 in den USA Siliziummaterialien in sechs Anlagen produziert wurden, die hauptsächlich die Stahl-, Aluminium-, Chemie-, Halbleiter- und Solarindustrie belieferten. Die USA sind sowohl bei Ferrosilicium als auch bei Siliziummetall auf Importe angewiesen, wobei die wichtigsten globalen Lieferanten China, Brasilien, Norwegen und Russland sind. Die weltweite Produktion von Siliziummaterialien blieb stabil, wobei China mit über 70 % der Gesamtproduktion als Hauptproduzent gilt. Gleichzeitig spiegeln die laufenden US-Investitionen, darunter neue Produktionsanlagen für Solarwafer, die Bemühungen wider, die heimische Produktion von hochreinem Silizium auszubauen und die Abhängigkeit von ausländischen Lieferanten zu verringern. Die rasche Steigerung der heimischen Siliziumproduktion stärkt somit das Angebot an hochreinem Silizium und unterstützt das Wachstum und die Skalierbarkeit des Siliziumkarbid-Wafer-Marktes (SiC).

Schlüssel Siliziumkarbid-Wafer Markteinblicke Zusammenfassung:

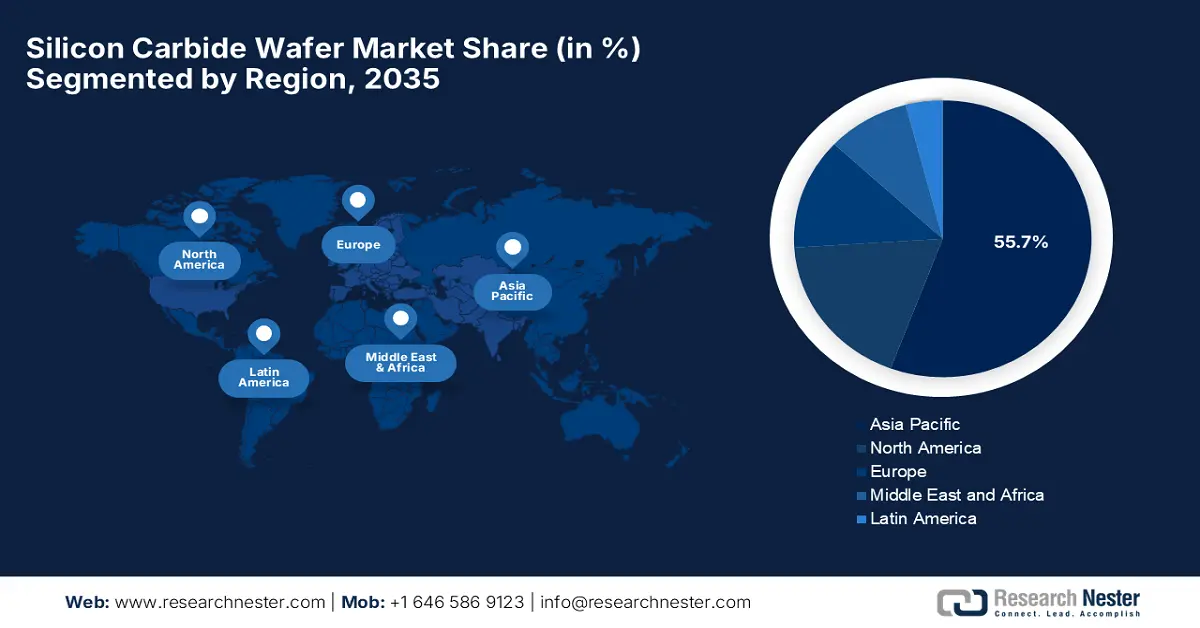

Regionale Einblicke:

- Für den asiatisch-pazifischen Raum wird bis 2035 ein Marktanteil von 55,7 % prognostiziert, was auf seine robuste Elektronikfertigungsbasis und die zunehmende Verbreitung von Elektrofahrzeugen zurückzuführen ist.

- Für Nordamerika wird bis 2035 ein rasantes Wachstum erwartet, angetrieben durch die Elektrifizierung des Transportwesens und den Ausbau der heimischen SiC-Fertigungskapazitäten.

Segmenteinblicke:

- Es wird prognostiziert, dass der Automobilsektor bis 2035 einen Marktanteil von 70,6 % erreichen wird, was auf die rasche Verbreitung von 800-V-Elektrikarchitekturen zurückzuführen ist.

- Das Teilsegment der Wafer mit einer Größe von 150 mm dürfte bis 2035 einen signifikanten Marktanteil erreichen, da der Übergang von 100-mm- zu 150-mm-Wafern die Chipherstellungskosten senkt.

Wichtigste Wachstumstrends:

- Nachfrage nach Elektrofahrzeugen und Leistungselektronik

- Ausbau von Anwendungen für erneuerbare Energien und Netzinfrastruktur

Größte Herausforderungen:

- Hohe Produktionskosten

- Fertigungskomplexität und Ausbeuteprobleme

Wichtige Akteure: II?VI Incorporated (jetzt Coherent Corp.) (USA), ROHM Co., Ltd. (Japan), STMicroelectronics (Schweiz), Infineon Technologies AG (Deutschland), SK Siltron Co., Ltd. (Südkorea), Showa Denko KK (Japan), TankeBlue Semiconductor Co., Ltd. (China), SICC Co., Ltd. (Taiwan), Xiamen Powerway Advanced Material Co., Ltd. (China), Sumitomo Electric Industries, Ltd. (Japan), Hebei Synlight Crystal Co., Ltd. (China), Dow (DuPont) (USA), Entegris, Inc. (USA), Toshiba Corporation (Japan).

Global Siliziumkarbid-Wafer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 509,8 Milliarden US-Dollar

- Marktgröße 2026: 567,4 Milliarden USD

- Prognostizierte Marktgröße: 1,3 Billionen USD bis 2035

- Wachstumsprognose: 11,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (55,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Australien, Indonesien

Last updated on : 10 December, 2025

Siliziumkarbid-Wafer-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachfrage nach Elektrofahrzeug- und Leistungselektronik: Der weltweite Trend zur Elektromobilität treibt das Wachstum des Marktes für Siliziumkarbid-Wafer maßgeblich an. Diese Wafer werden in Wechselrichtern, Onboard-Ladegeräten und Leistungselektronikmodulen von Elektrofahrzeugen eingesetzt, da sie höhere Spannungen unterstützen und eine bessere thermische Leistung bieten. Ein Artikel des US-Energieministeriums vom November 2024 berichtete, dass dessen Kreditprogrammbüro die steigende Nachfrage nach fortschrittlichen Fahrzeugkomponenten, darunter die für die Effizienz und Leistung von Elektrofahrzeugen entscheidende Leistungselektronik, hervorgehoben hat. Gleichzeitig haben Programme wie ATVM und LPO die heimische Fertigung von Halbleitern und verwandten Komponenten gefördert. Die Finanzierungsanträge beliefen sich bis Mitte 2024 auf insgesamt 16,8 Milliarden US-Dollar, was das starke Interesse an der Ansiedlung fortschrittlicher Lieferketten für Elektrofahrzeuge verdeutlicht. Dies unterstützt direkt die Einführung hocheffizienter Leistungselektronik und sorgt somit für eine stetige Nachfrage nach Siliziumkarbid-Wafern in Wechselrichtern und Modulen von Elektrofahrzeugen.

- Ausbau erneuerbarer Energien und Netzinfrastruktur: Fortschritte bei Solar-, Wind- und Energiespeicheranlagen sowie die steigende Nachfrage nach intelligenterer Energiewandlung in Stromnetzen und industriellen Energiesystemen führen zu einer verstärkten Nutzung von Siliziumkarbid-Wafern (SiC). Das Oak Ridge National Laboratory und das National Renewable Energy Laboratory demonstrierten im Dezember 2025 SiC-basierte Leistungselektronik für Photovoltaik-Wechselrichter und erklärten, dass SiC im Vergleich zu Silizium bei höheren Spannungen und Temperaturen mit schnelleren Schaltvorgängen und geringeren Energieverlusten arbeitet. Weiterhin wurde erklärt, dass SETO-geförderte Projekte die Entwicklung von SiC-Wechselrichtern und -Wandlern für die Netzintegration, Energiespeicherung und Mikronetze vorantreiben. Gleichzeitig wird US-amerikanisches SiC auch für konzentrierte Solarkraftwerke erforscht, darunter 3D-gedruckte Wärmetauscher und stabile Solarreceiver, was seine Effizienz für erneuerbare Energiesysteme unterstreicht.

- Technologische Fortschritte: In Verbindung mit Verbesserungen in der Waferfertigung, wie größeren Waferdurchmessern und effizienterem Kristallwachstum, senken diese die Kosten pro Wafer, verbessern die Ausbeute und machen die Wafer in großem Maßstab wirtschaftlich rentabler. Im Mai 2023 gab die Infineon Technologies AG die Unterzeichnung einer strategischen Vereinbarung mit dem chinesischen SiC-Lieferanten SICC bekannt. Ziel ist die Diversifizierung der Siliziumkarbid-Materialquellen und die Sicherung hochwertiger 150-mm-Wafer und -Boules für die SiC-Halbleiterproduktion. Das Unternehmen erklärte außerdem, dass sich die Zusammenarbeit zunächst auf 150-mm-Wafer konzentrieren, aber auch Infineons Übergang zu 200-mm-Wafern unterstützen wird. Dies stärkt die Lieferkette angesichts der steigenden Nachfrage aus den Bereichen Automobil, Solarenergie, Ladeinfrastruktur für Elektrofahrzeuge und Energiespeicherung und trägt somit zum rasanten Wachstum des Siliziumkarbid-Wafer-Marktes bei.

Aktuelle Entwicklungen in der SiC-Wafer-Fertigung und Investitionen

Jahr | Unternehmen | Ereignis | Marktfokus | Anmerkungen |

2024 | TankBlue | SEMICON China Messe | SiC-Waferprodukte | Markteinführung eines 8-Zoll-leitfähigen Epi-Wafers, erweitertes Substrat- und Epitaxie-Portfolio. |

2023 | DENSO | Minderheitsbeteiligung an Silicon Carbide LLC | SiC-Wafer-Beschaffung | 500 Millionen US-Dollar für eine stabile Versorgung mit 150-mm- und 200-mm-Wafern, 12,5 % Beteiligung |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Hohe Produktionskosten: Dies stellt ein großes Hindernis für das Wachstum des SiC-Wafer-Marktes dar, da die Herstellungskosten im Vergleich zu herkömmlichen Siliziumwafern deutlich höher sind. Die Kosten pro Wafer können zwei- bis viermal so hoch sein, bedingt durch die Komplexität der Rohmaterialien, des Kristallwachstums sowie der Schneid- und Polierprozesse. Dies führt wiederum zu höheren Gerätekosten für Hersteller und Endanwender. Bedenken hinsichtlich des Preises können die Akzeptanz in kostensensiblen Anwendungen, insbesondere in Schwellenländern oder margenschwachen Branchen, einschränken. Die Skalierung auf größere Waferdurchmesser, beispielsweise 200 µm, erfordert zudem erhebliche Investitionen in spezialisierte Anlagen und Infrastruktur. Solange die Ausbeute nicht verbessert und die Produktionsprozesse nicht effizienter gestaltet sind, gelten die hohen Kosten als entscheidende Hürde für eine breite Akzeptanz.

- Fertigungskomplexität und Ausbeuteprobleme: Der Markt für Siliziumkarbid-Wafer (SiC) stellt aufgrund der Härte, des hohen Schmelzpunkts und der Anfälligkeit für Kristallfehler des Materials komplexe Fertigungsherausforderungen dar. Die Herstellung hochwertiger Wafer mit großem Durchmesser (150 µm bis 200 µm) ohne Versetzungen, Mikrokanäle oder andere Defekte ist daher schwierig und führt zu schwankenden Ausbeuten. Selbst kleinste Defekte können Wafer für Hochleistungsbauelemente unbrauchbar machen, was wiederum zu erhöhtem Ausschuss und höheren Produktionskosten führt. Andererseits erfordert das für bauelementfertige Wafer notwendige Epitaxieverfahren eine präzise Kontrolle von Dotierung, Schichtdickenhomogenität und Kristallqualität. Da die Hersteller größere Wafergrößen anstreben, ist eine Verbesserung der Ausbeute unerlässlich, um Kosteneffizienz zu gewährleisten und die Wettbewerbsfähigkeit in verschiedenen Anwendungsbereichen zu erhalten.

Marktgröße und Prognose für Siliziumkarbid-Wafer:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,3 % |

|

Marktgröße im Basisjahr (2025) |

509,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,3 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Siliziumkarbid-Wafer:

Endnutzersegmentanalyse

Das Automobilsegment, basierend auf Endnutzern, wird voraussichtlich den globalen SiC-Wafer-Markt anführen und im Prognosezeitraum mit 70,6 % den größten Umsatzanteil erzielen. Dieses Wachstum wird durch die rasche Verbreitung von 800-V-Bordnetzen angetrieben, die für Elektrofahrzeuge der nächsten Generation unerlässlich sind. Siliziumkarbid-Bauelemente sind zudem für die verlustarme Bewältigung dieser höheren Spannungen von großer Bedeutung. Im Mai 2025 kündigte Nexperia die Markteinführung neuer, AEC-Q101-qualifizierter 1200-V-Siliziumkarbid-MOSFETs im kompakten D2PAK-7-Gehäuse an. Diese bieten RDS(on)-Optionen von 30, 40 und 60 mΩ für hohe Effizienz in Automobilanwendungen. Darüber hinaus zeichnen sich diese Bauelemente durch eine außergewöhnliche thermische Stabilität aus, wobei der RDS (on) von 25 °C bis 175 °C nur um 38 % ansteigt. Dies übertrifft auch typische SiC-Lösungen und ermöglicht somit eine höhere Ausgangsleistung, einen geringeren Kühlbedarf und insgesamt niedrigere Systemkosten für EV-Ladegeräte, Traktionswechselrichter und HLK-Systeme.

Wafergrößensegmentanalyse

Im Segment der Wafergrößen dürfte das 150-nm-Teilsegment im betrachteten Zeitraum einen signifikanten Marktanteil im Siliziumkarbid-Wafermarkt (SiC) erreichen. Der Wechsel von 100-mm- zu 150-mm-Wafern ist ein wichtiger Treiber der Branche, da er die Chipherstellungskosten durch die Erhöhung der Anzahl von Chips pro Wafer senkt und somit Skaleneffekte verbessert. Dieser Übergang ist zudem unerlässlich, um die stark steigende Nachfrage aus der Automobilindustrie zu decken. Im April 2024 gab ROHM bekannt, dass SiCrystal und STMicroelectronics ihre langfristige Vereinbarung über 150-mm-Siliziumkarbid-Substratwafer (SiC) erweitert und zusätzliche Mengen im Wert von mindestens 230 Millionen US-Dollar gesichert haben. Diese Vereinbarung stärkt die globale Lieferkette von STMicroelectronics, da das Unternehmen die SiC-Bauelementproduktion für die Märkte der Automobil- und Industrie-Siliziumkarbidwafer ausbaut. Gleichzeitig baut SiCrystal die Produktion in Deutschland weiter aus und erweitert damit sein Marktsegment.

Anwendungssegmentanalyse

Bis Ende 2025 wird erwartet, dass Elektrofahrzeuge einen bedeutenden Anteil am Markt für Siliziumkarbid-Wafer einnehmen werden. Der weltweite Übergang zur Elektromobilität, der Hochspannungselektronik für höchste Effizienz erfordert, ist der Schlüsselfaktor für diese führende Position. Siliziumkarbid ermöglicht dies auch in Traktionswechselrichtern, Onboard-Ladegeräten und DC/DC-Wandlern. Im Juli 2025 gab onsemi die Erweiterung seiner Zusammenarbeit mit Schaeffler durch einen neuen Design-Win bekannt. Dieser integriert EliteSiC-MOSFETs der nächsten Generation in einen Traktionswechselrichter für die nächste Generation der Plug-in-Hybrid-Elektrofahrzeugplattform eines führenden globalen Automobilherstellers. Das Unternehmen hob außerdem hervor, dass die EliteSiC-Technologie geringere Leitungsverluste, überlegene thermische Eigenschaften und eine hohe Leistungsdichte bietet und dadurch größere Reichweiten, höhere Zuverlässigkeit und kompaktere Wechselrichterdesigns ermöglicht.

Unsere detaillierte Analyse des Marktes für Siliziumkarbid-Wafer (SiC) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Wafergröße |

|

Anwendung |

|

Produkt |

|

Waferdurchmesser |

|

Polierart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Siliziumkarbid-Wafer-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit 55,7 % den größten Umsatzanteil am globalen SiC-Wafer-Markt erzielen. Die Dominanz der Region in diesem Bereich ist im Wesentlichen auf die starke Elektronikfertigung und die zunehmende Verbreitung von Elektrofahrzeugen zurückzuführen. Die Region verzeichnet kontinuierliche Investitionen in lokale Waferfabriken und eine starke staatliche Förderung, was eine schnelle Verbreitung der Technologie in wichtigen Sektoren gewährleistet. Im August 2025 gaben Toshiba und SICC die Unterzeichnung einer Absichtserklärung zur Prüfung einer Zusammenarbeit bekannt. Ziel ist die Verbesserung der Eigenschaften und Qualität der Siliziumkarbid-Leistungshalbleiterwafer von SICC sowie die Sicherstellung einer stabilen Waferversorgung für Toshiba. Diese Partnerschaft unterstützt Toshibas beschleunigte Entwicklung von SiC-Bauelementen für die Automobilindustrie, Server-Stromversorgungssysteme und hocheffiziente Wandlersysteme, bei denen Zuverlässigkeit und Leistung von entscheidender Bedeutung sind.

China ist der wichtigste Wachstumsmotor für den Siliziumkarbid-Wafermarkt (SiC) in der Region. Unterstützt wird dieser Markt durch die massive Produktion von Elektrofahrzeugen, eine schnell wachsende heimische Halbleiterindustrie und die starke politische Förderung von Breitbandgap-Technologien. Gleichzeitig bauen Unternehmen ihre SiC-Wafer-, Epitaxie- und Bauelementfertigung mit dem gemeinsamen Ziel aus, die Versorgungsunabhängigkeit zu stärken und die steigende Nachfrage aus nationalen Elektrofahrzeug- und Energieinfrastrukturprojekten zu decken. STMicroelectronics und Sanan Optoelectronics gaben im Juni 2023 die Gründung einer strategischen Allianz zur Einrichtung eines Joint Ventures in Chongqing bekannt. Ziel des Joint Ventures ist die Herstellung von 200-mm-Siliziumkarbid-Leistungsbauelementen für Chinas wachsende Elektrofahrzeug- und Industrieenergiebranche. Das Joint Venture wird SiC-Bauelemente exklusiv für STMicroelectronics in einem firmeneigenen Verfahren produzieren, während Sanan separat eine eigene Produktionsanlage für 200-mm-SiC-Substrate errichtet.

Indien verzeichnet ein kontinuierliches Wachstum auf dem Markt für Siliziumkarbid-Wafer, bedingt durch die starke Förderung der Elektromobilität, die Modernisierung der Stromnetze und die heimische Halbleiterentwicklung. Gleichzeitig wecken staatlich geförderte Initiativen das Interesse globaler SiC-Unternehmen an Investitionen in Indien, während einheimische Forschungseinrichtungen die Materialkompetenzen für die zukünftige Leistungselektronikproduktion weiterentwickeln. Im August 2025 gab die indische Regierung die Genehmigung von vier neuen Halbleiterfertigungsprojekten mit einem Gesamtinvestitionsvolumen von 46 Milliarden Rupien (552 Millionen US-Dollar) bekannt und stärkte damit das indische Halbleiter-Ökosystem. Der Bericht führte außerdem aus, dass SiCSem in Zusammenarbeit mit Clas-SiC Wafer Fab Indiens erste kommerzielle Siliziumkarbid-(SiC)-Verbindungshalbleiterfabrik in Odisha errichten wird, während CDIL seine SiC-Bauelementproduktion in Punjab ausbaut. Weitere Projekte umfassen fortschrittliche Gehäusetechnologien von 3D Glass Solutions in Odisha und ASIP Technologies in Andhra Pradesh und unterstreichen somit die vielversprechenden Marktaussichten für Siliziumkarbid-Wafer.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für Siliziumkarbid-Wafer (SiC) voraussichtlich ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die schnelle Elektrifizierung des Transportwesens, hohe Investitionen in die Leistungselektronik für Elektrofahrzeuge und der Ausbau der heimischen SiC-Fertigungskapazitäten. Die Region profitiert zudem von Partnerschaften zwischen Automobilherstellern und Halbleiterlieferanten, die die Markteinführung beschleunigen. Gleichzeitig fördern staatliche Initiativen zur Unterstützung sauberer Energie und der Rückverlagerung der Produktion das Wachstum des heimischen SiC-Ökosystems. Im Juli 2023 gaben Renesas und Wolfspeed die Unterzeichnung eines zehnjährigen Liefervertrags für Siliziumkarbid-Wafer bekannt. Renesas leistete eine Anzahlung von 2 Milliarden US-Dollar, um sich 150-mm- und 200-mm-Wafer zu sichern und so den Ausbau der US-Kapazitäten von Wolfspeed zu unterstützen. Der Vertrag ermöglicht es Renesas außerdem, die Produktion von SiC-Leistungshalbleitern zu skalieren und die steigende Nachfrage in den Bereichen Automobil, Industrie und Energie zu decken.

Im Markt für Siliziumkarbid-Wafer haben die USA dank einer etablierten Halbleiter-Lieferkette, Forschungsprogrammen und der signifikanten Expansion großer SiC-Hersteller enorm an Bedeutung gewonnen. Gleichzeitig setzen Hersteller von Elektrofahrzeugen und Projekte im Bereich erneuerbarer Energien auf die SiC-Kapazitäten des Landes, um ihre Wettbewerbsfähigkeit in diesem Bereich zu sichern. Coherent Corp. stellte im Dezember 2025 eine Siliziumkarbid-Plattform der nächsten Generation mit 300 mm Durchmesser vor, die auf der Expertise mit 200-mm-Substraten aufbaut und die thermische Effizienz von KI-Rechenzentrumsinfrastrukturen verbessern soll. Diese größeren Wafer bieten zudem eine höhere Leistungsdichte, einen niedrigeren spezifischen Widerstand und eine hohe thermische Stabilität und eignen sich daher für Anwendungen in Rechenzentren, AR/VR-Geräten und Leistungselektronik. Mit diesem Fortschritt positioniert sich Coherent als führender Anbieter von Halbleitern mit großer Bandlücke und unterstreicht sein Engagement für skalierbare Lösungen im Bereich Computing und erneuerbare Energien.

Kanada verzeichnet im SiC-Wafer-Markt ein exponentielles Wachstum dank seines Fokus auf nachhaltige Mobilität und saubere Energie, unterstützt durch das Wachstum der Elektrofahrzeugproduktion und regionale Innovationszentren. Gleichzeitig fördern Kooperationen zwischen Industrie und Wissenschaft die Materialforschung und schaffen vielversprechende Möglichkeiten für SiC-Technologien in den Bereichen Transport, Stromnetze und industrielle Elektrifizierung. Darüber hinaus profitiert der kanadische Markt von staatlichen Initiativen und Förderprogrammen, die das Halbleiter-Ökosystem stärken und Ressourcen für die Forschung an fortschrittlichen Materialien und der Waferfertigung bereitstellen. Führende Akteure der Privatwirtschaft investieren in SiC-Produktionskapazitäten und Partnerschaften mit internationalen Marktführern, um langfristige Lieferketten zu sichern. Dieser kombinierte Ansatz positioniert Kanada als aufstrebendes Zentrum für Siliziumkarbid-Wafer-Innovationen und trägt so zur weltweiten Verbreitung von SiC-Technologien in Elektrofahrzeugen, erneuerbaren Energien und hocheffizienter Leistungselektronik bei.

Einblicke in den europäischen Markt

Europa hat sich dank seiner Vorreiterrolle bei der Elektrifizierung des Automobilsektors und strenger Energieeffizienzrichtlinien die führende Position auf dem internationalen Markt für Siliziumkarbid-Wafer gesichert. Regionale Lieferketten werden gestärkt, da sowohl etablierte als auch aufstrebende Unternehmen in der Region in die Produktion von SiC-Wafern und -Bauelementen investieren, um die Elektromobilität der nächsten Generation zu unterstützen. GF Machining Solutions kündigte im Januar 2025 die Markteinführung der LASER S 500 U an, einer Laserablationsmaschine, die speziell für die Herstellung von Siliziumkarbid-Wafern entwickelt wurde. Das Unternehmen erklärte außerdem, dass die LASER S 500 U diesen Prozess durch berührungslose Lasertechnologie revolutioniert und die Bearbeitungszeiten von Stunden auf Minuten verkürzt. Dadurch werden Werkzeugverschleiß und Kosten minimiert. Darüber hinaus ist sie mit der LaserSUITE360-Software von GF gekoppelt und ermöglicht präzise Kantenprofile, Kerbenformen und die Anpassung der Wafergröße. Integrierte Kameras gewährleisten die genaue Identifizierung und Handhabung der Wafer.

Deutschland gilt als dominierendes Land im regionalen SiC-Wafer-Markt, angetrieben durch die Umstellung großer Automobilhersteller auf SiC-basierte Stromversorgungssysteme. Das Land nutzt zudem seine ausgeprägte Ingenieurskompetenz und hohe Investitionen in Wafer- und Bauelementetechnologien, um seine führende Position bei leistungsstarken Anwendungen für Elektrofahrzeuge und industrielle Stromversorgungen zu festigen. In diesem Zusammenhang gab AIXTRON SE im September 2025 die Auslieferung ihres 100. G10-SiC-Systems bekannt, was einen bedeutenden Meilenstein für die weltweite Einführung ihrer SiC-Epitaxie-Batch-Technologie darstellt. Dieses G10-SiC-System ermöglicht die Serienproduktion von 150-mm- und 200-mm-Siliziumkarbid-Wafern, die für effiziente Leistungsbauelemente in Elektrofahrzeugen, erneuerbaren Energien und industriellen Stromversorgungen unerlässlich sind. Darüber hinaus verfügt es über eine Multi-Wafer-Konfiguration (6 × 200 mm) und die Multi-Ject-Technologie, die die Herstellung gleichmäßiger, hochwertiger Epitaxieschichten und damit eine skalierbare Fertigung mit hohem Durchsatz ermöglicht.

Großbritannien stärkt seine Position im regionalen Markt für Siliziumkarbid-Wafer durch forschungsorientierte Initiativen, die die Entwicklung von SiC-Materialien und Innovationen in der Leistungselektronik fördern. Die Zusammenarbeit führender Industrieunternehmen treibt den Fortschritt bei SiC-Wafer-Technologien für Prototypen von Elektrofahrzeugen, die Elektrifizierung der Luft- und Raumfahrt sowie Energiesysteme der nächsten Generation voran. Clas-SiC Wafer Fab Limited gab im Oktober 2024 bekannt, erfolgreich 15 Millionen GBP (ca. 18,75 Millionen USD) investiert zu haben. Die Mittel sollen zur Erweiterung der Fertigungskapazitäten und zur Weiterentwicklung der Technologie eingesetzt werden. Das Unternehmen betont, dass diese Investition seine Position in der Halbleiterindustrie, die sich auf energieeffiziente SiC-Bauelemente konzentriert, stärken soll. Dieses Engagement für den Aufbau eines effizienten Ökosystems unterstreicht die Rolle des Unternehmens bei der Unterstützung des weltweiten Übergangs zu Elektrifizierung und nachhaltigen Technologien in den kommenden Jahren.

Wichtige Akteure auf dem Markt für Siliziumkarbid-Wafer:

- Wolfspeed, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- II?VI Incorporated (jetzt Coherent Corp.) (USA)

- ROHM Co., Ltd. (Japan)

- STMicroelectronics (Schweiz)

- Infineon Technologies AG (Deutschland)

- SK Siltron Co., Ltd. (Südkorea)

- Showa Denko KK (Japan)

- TankeBlue Semiconductor Co., Ltd. (China)

- SICC Co., Ltd. (Taiwan)

- Xiamen Powerway Advanced Material Co., Ltd. (China)

- Sumitomo Electric Industries, Ltd. (Japan)

- Hebei Synlight Crystal Co., Ltd. (China)

- Dow (DuPont) (USA)

- Entegris, Inc. (USA)

- Toshiba Corporation (Japan)

- Wolfspeed, Inc. gilt als führender Pionier im Bereich SiC-Materialien und -Wafer und deckt mit seinen umfassenden Kompetenzen die gesamte Wertschöpfungskette von der Kristallzüchtung über fertige Substrate bis hin zur Herstellung von Leistungshalbleitern ab. Das Unternehmen betreibt eine der weltweit ersten und größten Produktionsanlagen für 8-Zoll-SiC-Wafer (200 mm) – ein entscheidender Vorteil bei der Skalierung der Produktion für Hochleistungs- und Automobilanwendungen. Die Kombination aus Technologieführerschaft, vertikaler Integration und hoher Produktionskapazität verschafft Wolfspeed eine starke Wettbewerbsposition, insbesondere bei der Herstellung von SiC-Wafern in großen Stückzahlen für Elektrofahrzeuge, erneuerbare Energien und industrielle Leistungselektronik.

- II-VI Incorporated, heute allgemein als Coherent Corp. bekannt, ist ein weltweit führender Anbieter von technischen Werkstoffen, darunter SiC-Substrate und Epitaxie-Wafer für Leistungselektronik und Hochfrequenzanwendungen. Das Unternehmen nutzt seine fortschrittlichen Kristallzucht- und Wafer-Technologien, um ein breites Spektrum an Endkunden zu bedienen. Angesichts der steigenden Nachfrage nach SiC in den Bereichen Elektromobilität, Industrie und Energie verschafft das diversifizierte Produktportfolio und die Fertigungskompetenz von II-VI dem Unternehmen eine wettbewerbsfähige Position.

- Die ROHM Co., Ltd., oft vertreten durch ihre auf Siliziumkarbid spezialisierte Tochtergesellschaft SiCrystal GmbH, zählt ebenfalls zu den Branchenführern. Das Unternehmen ist sowohl in der Substrat-/Waferproduktion als auch in der Herstellung von Leistungshalbleitern fest etabliert und ermöglicht so eine vertikal integrierte Lieferkette vom Wafer bis zum fertigen Bauelement. ROHM investiert gezielt und konzentriert sich stark auf Anwendungen in der Automobil- und Industriebranche, insbesondere auf Siliziumkarbid-Wafer-Märkte, die von hoher Zuverlässigkeit und serienorientierter Qualitätskontrolle geprägt sind.

- STMicroelectronics NV zählt aufgrund seiner umfassenden Kompetenzen in der Halbleiterfertigung zu den führenden Unternehmen der Branche. Das Unternehmen kombiniert Wafer-Lieferung mit Bauelementfertigung und bietet so integrierte SiC-basierte Lösungen für Kunden aus den Bereichen Automobil, Industrie und erneuerbare Energien. Darüber hinaus verfügt das Unternehmen über eine diversifizierte Präsenz und einen globalen Kundenstamm, was ihm Flexibilität und Widerstandsfähigkeit im wachsenden Markt und bei zunehmender geografischer Verteilung der Nachfrage verleiht.

- Infineon Technologies AG hat sich als führender Akteur im Bereich der SiC-Wafer etabliert, insbesondere nach den jüngsten Meilensteinen in ihrer Roadmap für 200-mm-SiC-Wafer. Das Unternehmen hat die SiC-Wafer-Lieferung mit seiner Produktion von Leistungshalbleiterbauelementen verknüpft und nutzt dafür die vertikale Integration vom Wafer zum Modul. So bietet Infineon hocheffiziente SiC-Lösungen mit hoher Spannung für Elektrofahrzeuge, Systeme für erneuerbare Energien und industrielle Leistungselektronik. Darüber hinaus verschafft Infineons Position als globaler Marktführer im Halbleiterbereich dem Unternehmen eine starke Marktpräsenz und die Fähigkeit, auf die steigende Nachfrage nach SiC zu reagieren.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen SiC-Wafer-Markt:

Pioniere wie Wolfspeed, Coherent, ROHM, STMicroelectronics und Infineon dominieren den Markt für Siliziumkarbid-Wafer mit ihrem umfangreichen Substratangebot und produzieren häufig auch Leistungshalbleiter. Diese Unternehmen investieren in den Ausbau ihrer Kapazitäten, rüsten auf 8-Zoll- oder 200-mm-Waferlinien um, verbessern die Epitaxiequalität und stärken ihre Lieferketten, um die gestiegene Nachfrage aus verschiedenen Branchen zu decken. Im September 2024 gab Coherent Corp. die Markteinführung von 200-mm-Siliziumkarbid-Epitaxie-Wafern (SiC) mit 350 µm und 500 µm Dicke bekannt. Dies stellt einen bedeutenden Fortschritt in der Produktion hochwertiger, gleichmäßiger SiC-Substrate dar. Das Unternehmen betont außerdem, dass die größere Wafergröße es Herstellern ermöglicht, mehr Bauelemente pro Wafer zu produzieren, die Ausbeute zu steigern und so die Herstellung von leistungsstarken SiC-Leistungshalbleitern für Elektrofahrzeuge, Energieinfrastruktur und Hochleistungsladegeräte zu unterstützen. Dies trägt zum langfristigen Wachstum des Siliziumkarbid-Wafer-Marktes bei.

Unternehmenslandschaft des SiC-Wafer-Marktes:

Neueste Entwicklungen

- Im Dezember 2025 kündigte X-FAB die Markteinführung seiner XbloX-Plattform an, die eine skalierbare und standardisierte SiC-Prozesstechnologie bietet, um die Entwicklung und Produktion von fortschrittlichen Leistungs-MOSFETs zu beschleunigen.

- Im September 2025 kündigte Wolfspeed, Inc. die Markteinführung seines Portfolios an 200-mm-Siliziumkarbid (SiC)-Materialien an, das unbeschichtete Wafer und Epitaxie umfasst und einen wichtigen Schritt zur Skalierung der Produktion von Hochleistungs-Leistungsbauelementen darstellt.

- Im Februar 2025 gab Infineon Technologies bekannt, dass es mit der Markteinführung seiner ersten Produkte auf Basis der 200 mm Siliziumkarbid (SiC)-Wafer-Technologie in seinem Werk in Villach, Österreich, begonnen hat. Ziel sind Hochspannungsanwendungen wie Elektrofahrzeuge, erneuerbare Energien und Züge.

- Im Juni 2024 kündigte onsemi Pläne zum Aufbau einer vertikal integrierten Siliziumkarbid-Fertigungsanlage in der Tschechischen Republik mit einer mehrjährigen Investition von bis zu 2 Milliarden US-Dollar an, um fortschrittliche Leistungshalbleiter für verschiedene Anwendungen herzustellen.

- Report ID: 8302

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.