Marktausblick für verzehrfertige Lebensmittel:

Der Markt für Fertiggerichte hatte 2025 ein Volumen von 398,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 748 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Fertiggerichte auf 424,4 Milliarden US-Dollar geschätzt.

Der Markt für Fertiggerichte wird weiterhin von messbaren Veränderungen bei Produktionsmengen, Import-Export-Bilanzen und staatlichen Ausgabenmustern geprägt, die auf US-amerikanischen und internationalen Regierungsplattformen dokumentiert sind. Dieses Wachstum wird maßgeblich durch langfristige Veränderungen in der Erwerbsbevölkerung und im Konsumverhalten angetrieben. Laut OEC-Daten erreichte der weltweite Handel mit verarbeiteten Früchten und Nüssen im Jahr 2023 ein Volumen von 20,8 Milliarden US-Dollar. Diese Daten verdeutlichen, dass diese Produkte die Nachfrage antreiben, da sie keiner weiteren Zubereitung bedürfen und als fertig verpackte Lebensmittel konsumiert werden. Daten des USDA Foreign Agricultural Service zeigen hingegen, dass der Gesamtexportwert verarbeiteter Lebensmittelprodukte in den USA im Jahr 2024 39,4 Milliarden US-Dollar erreichte. Dieses Exportwachstum verstärkt die Integration US-amerikanischer Hersteller in globale Lieferketten für veredelte Lebensmittelprodukte.

Das operative Umfeld für Hersteller von Fertiggerichten basiert auf einem robusten regulatorischen Rahmen und dynamischen Lieferkettenbedingungen. Die Einhaltung der Bundesstandards für Lebensmittelsicherheit, Nährwertangaben und Kennzeichnung ist eine Grundvoraussetzung. Behörden aktualisieren ihre Richtlinien, beispielsweise zur Natriumreduktion, um die Ziele des öffentlichen Gesundheitswesens zu erreichen. International zeigen die Lebensmittelbilanzen der FAO (FAO.org), dass die weltweite Verfügbarkeit von verarbeiteten Lebensmitteln pro Kopf stetig zugenommen hat, wobei die relevanten Kategorien zum Wachstum des Konsums verarbeiteter Lebensmittel in den OECD-Ländern beitragen. Diese institutionellen Daten spiegeln einen Markt wider, der durch planbare Verträge mit der Gastronomie, gestiegene Erwartungen an die Einhaltung der Sicherheitsstandards und einen steigenden Pro-Kopf-Verbrauch in den Industrieländern geprägt ist.

Schlüssel Fertiggerichte Markteinblicke Zusammenfassung:

Regionale Highlights:

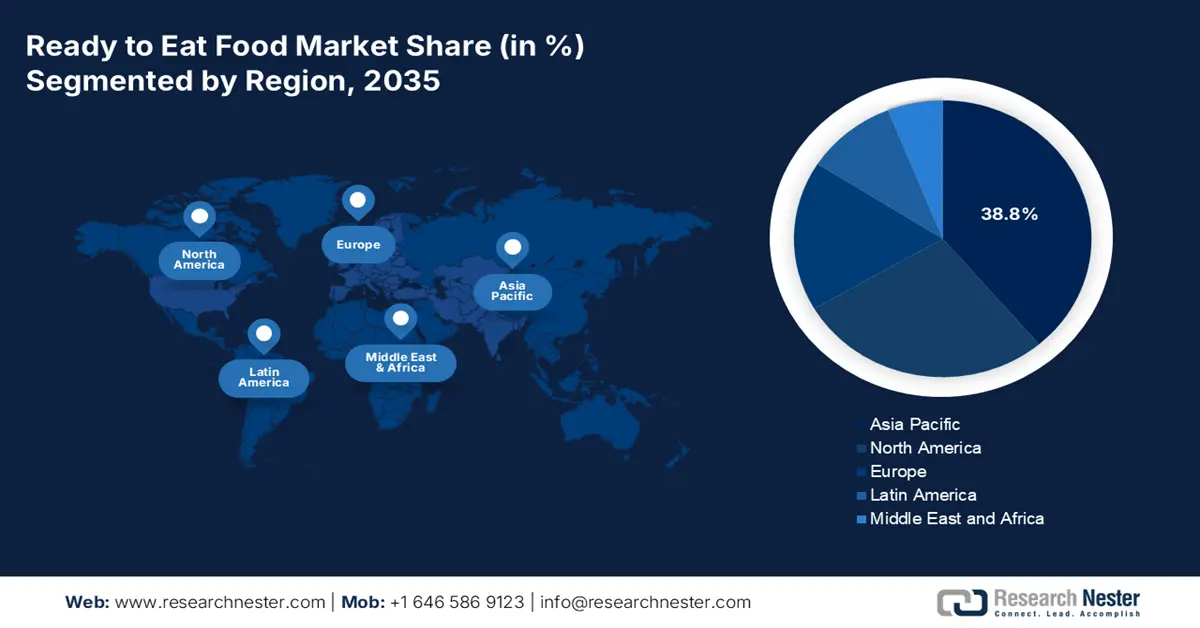

- Bis 2035 wird die Region Asien-Pazifik voraussichtlich einen Marktanteil von 38,8 % am Markt für Fertiggerichte erreichen, was auf veränderte Essgewohnheiten und die rasche Verbreitung digitaler Handelsplattformen zurückzuführen ist.

- Für Nordamerika wird bis 2035 ein starkes Wachstum erwartet, unterstützt durch seine fortschrittlichen Kühlkettensysteme und die wachsende Nachfrage nach hochwertigen, gesundheitsorientierten Mahlzeiten.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Privathaushalte bis 2035 einen Anteil von 75,5 % am Markt für verzehrfertige Lebensmittel erreichen wird, was durch anhaltende Konsummuster zu Hause, die durch den langfristigen Anstieg der Fernarbeit geprägt sind, begünstigt wird.

- Bis 2035 dürfte das Teilsegment der internationalen Küche den größten Umsatzanteil erzielen, angetrieben durch die zunehmende Neigung der Verbraucher zu authentischen globalen Aromen und kulinarischer Entdeckungslust.

Wichtigste Wachstumstrends:

- Ausweitung von Remote- und Hybrid-Arbeitsmodellen

- Wachstum im E-Commerce und bei Direktvertriebskanälen

Größte Herausforderungen:

- Volatilität der Lieferkette und der Rohstoffbeschaffung

- Hohe Forschungs- und Entwicklungs- sowie Produktionskosten

Wichtige Akteure: Nestlé (Schweiz), Conagra Brands (USA), The Kraft Heinz Company (USA), Unilever (Großbritannien/Niederlande), General Mills (USA), Tyson Foods (USA), Kellogg's (USA), Campbell Soup Company (USA), Nissin Foods Holdings Co., Ltd. (Japan), Ajinomoto Co., Inc. (Japan), CJ CheilJedang (Südkorea), MTR Foods (Indien), ITC Limited (Indien), Dr. Oetker (Deutschland), Nomad Foods (Großbritannien), Bakkavör Group (Island), McCain Foods (Kanada), Brahim's Holdings Berhad (Malaysia)

Global Fertiggerichte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 398,5 Milliarden US-Dollar

- Marktgröße 2026: 424,4 Milliarden USD

- Prognostizierte Marktgröße: 748 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,8 % Anteil bis 2035)

- Am schnellsten wachsende Region : Nordamerika

- Dominierende Länder: USA, China, Indien, Japan, Deutschland

- Schwellenländer: Brasilien, Indonesien, Vietnam, Mexiko, Südkorea

Last updated on : 25 November, 2025

Markt für verzehrfertige Lebensmittel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausweitung von Remote- und Hybridarbeitsmodellen: Die veränderte Struktur der Telearbeit hat die Essgewohnheiten nachhaltig verändert und die Nachfrage nach praktischen Lösungen für die Mittagspause zu Hause erhöht. Laut US Bureau of Labor Statistics (Stand: Oktober 2024) werden im Jahr 2022 voraussichtlich fast 33 % der Beschäftigten remote arbeiten. Dieser Trend verringert die Abhängigkeit von Gastronomiebetrieben und verlagert das Volumen hin zu Supermärkten und Online-Shops. Für Hersteller bedeutet dies wiederum, dass sie Verpackungs- und Portionsinnovationen entwickeln müssen, die auf den individuellen Verzehr zu Hause und nicht auf Familienportionen zugeschnitten sind. Diese Nachfrage ist mittlerweile ein fester Bestandteil des Marktes und keine vorübergehende Erscheinung mehr. Dies hat zu einem messbaren Wachstum im Bereich der einzeln verpackten und auf Mittagessen ausgerichteten Fertiggerichte geführt. Innovationen zielen dabei vor allem auf Qualität und Frische ab, um Restaurantessen zum Mitnehmen zu ersetzen.

- Wachstum im E-Commerce und Direktvertrieb: Untersuchungen des US-Landwirtschaftsministeriums (USDA) bestätigen den anhaltenden Trend zum Online-Lebensmitteleinkauf, der sich nach der Pandemie weiter verfestigt hat. Dies zwingt Hersteller dazu, eine robuste E-Commerce-Logistik zu entwickeln, einschließlich Verpackungen, die die Produktintegrität während des Versands gewährleisten. Das Direktvertriebsmodell liefert zudem wertvolle Daten aus erster Hand zu Verbraucherpräferenzen. Unternehmen können diese Daten für gezielte Produktentwicklung und Marketing nutzen und sich so einen deutlichen Wettbewerbsvorteil gegenüber jenen verschaffen, die ausschließlich auf traditionelle Handelspartnerschaften setzen. Gleichzeitig minimieren sie die Risiken begrenzter Verkaufsflächen.

- Öffentliche Gesundheitsinitiativen treiben Produktreformulierungen voran: Staatlich geförderte Kampagnen im Bereich der öffentlichen Gesundheit sind die wichtigsten Wachstumstreiber des Marktes für Fertiggerichte und drängen Hersteller zur Überarbeitung ihrer Produkte. Die freiwilligen Ziele der FDA zur Natriumreduktion zielen darauf ab, die durchschnittliche Aufnahme um 12 % zu senken, was laut FDA-Daten vom Oktober 2021 etwa 3.400 mg bis 3.000 mg pro Tag entspricht. Diese Daten beeinflussen die Produktentwicklung direkt. Unternehmen investieren massiv in Salzalternativen und neue Konservierungstechnologien, um diese Richtlinien zu erfüllen, ohne Kompromisse bei Geschmack oder Haltbarkeit einzugehen. Darüber hinaus sind die proaktiven Rezepturen nicht nur eine Maßnahme zur Einhaltung von Vorschriften, sondern eine wichtige Wettbewerbsstrategie, um sich an nationalen Gesundheitsprioritäten auszurichten und in Märkten, die stark von der öffentlichen Gesundheitspolitik geprägt sind, keine Nachteile zu erleiden.

Herausforderungen

- Schwankungen in Lieferkette und Rohstoffbeschaffung: Hersteller von Fertiggerichten sind anfällig für Versorgungsengpässe bei wichtigen Zutaten, wie die Pandemie und die jüngsten geopolitischen Konflikte gezeigt haben. Die Preisschwankungen bei Grundnahrungsmitteln wie Weizen und Speiseölen wirken sich direkt auf die Gewinnmargen aus. Unternehmen wie Conagra Brands investieren massiv in fortschrittliche Lieferkettenanalysen und erweitern ihren Lieferantenstamm, um diese Risiken zu minimieren. Für junge Startups ohne diese Ressourcen kann ein plötzlicher Preisanstieg oder eine Verknappung die Wirtschaftlichkeit ihrer Produkte jedoch erheblich beeinträchtigen. Dies unterstreicht die Notwendigkeit flexibler und widerstandsfähiger Beschaffungsstrategien.

- Hohe Forschungs-, Entwicklungs- und Produktionskosten: Die Herstellung eines Fertigprodukts erfordert enorme Investitionen in die Lebensmittelwissenschaft , allein um Geschmack, Textur und Haltbarkeit zu optimieren. Dies bedeutet natürlich sehr teure Forschung und Entwicklung, Pilotküchen und den Bedarf an speziellen Produktionsanlagen für Verfahren wie Hochdruckverarbeitung (HPP) oder Verpackung unter Schutzatmosphäre. Unternehmen wie Impossible Foods, die pflanzliche Fleischalternativen herstellen, benötigen fast ein Jahrzehnt und Millionen von Dollar, um ihren Flaggschiff-Burger zu perfektionieren. Für einen Neueinsteiger stellt ein solch hoher Kapitalbedarf ein großes Hindernis dar, da er lange vor der Generierung von Umsätzen aufgewendet werden muss, was die erste Phase finanziell instabil macht.

Marktgröße und Prognose für verzehrfertige Lebensmittel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

398,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

748 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für verzehrfertige Lebensmittel:

Endnutzersegmentanalyse

Das Segment der Privathaushalte dominiert den Markt für Fertiggerichte und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 einen Marktanteil von 75,5 % halten. Diese Dominanz wird durch die während der Pandemie entstandene dauerhafte Veränderung der Konsumgewohnheiten verstärkt, da ein erheblicher Teil der Bevölkerung weiterhin von zu Hause aus arbeitet. Dies hat die Nachfrage nach praktischen und qualitativ hochwertigen Mahlzeiten für Mittag- und Abendessen erhöht. Laut Daten von Census.gov vom September 2022 hat sich der Anteil derjenigen, die von zu Hause aus arbeiten, zwischen 2019 und 2021 um 5,7 % auf 17,9 % verdreifacht. Diese Veränderung der Arbeitsmuster, wie die Daten zeigen, treibt den kontinuierlichen und hohen Absatz von Fertiggerichten durch Einzelpersonen und Familien für den Verzehr zu Hause direkt an und sichert diesem Segment damit seinen überwältigenden Umsatzanteil.

Segmentanalyse der Küchenarten

Bis 2035 wird das Segment der internationalen Küche voraussichtlich den größten Umsatzanteil erzielen. Treiber dieses Wachstums ist die Nachfrage der Verbraucher nach kulinarischen Entdeckungen und authentischen ethnischen Aromen. Der Trend zu Reisen und Abenteuern sowie der Einfluss digitaler Medien tragen ebenfalls dazu bei und machen die Verbraucher experimentierfreudiger. Ein aktueller Bericht zu Lebensmitteltrends unterstreicht dies und hebt das steigende Interesse der Verbraucher an internationalen Aromen hervor. Der Absatz internationaler Lebensmittelprodukte hat in den letzten Jahren ein solides Wachstum verzeichnet. Die Erweiterung des Angebots an ethnischen Lebensmitteln, um dieser Nachfrage gerecht zu werden, festigt die Position der Hersteller als dominierende Küchenkategorie im Markt für Fertiggerichte. Daher konzentrieren sich die Hersteller von Fertiggerichten verstärkt auf die Entwicklung authentischer, von Köchen inspirierter internationaler Gerichte, um dieses wachstumsstarke Segment zu erschließen.

Produktsegmentanalyse

Tiefkühl-Fertiggerichte haben den größten Marktanteil und werden diesen voraussichtlich bis 2035 weiter ausbauen. Treiber dieses Segments sind die Hersteller, die ihre Produkte gesünder gestalten. Im Einklang mit dem Trend zu gesünderen Produkten ist ein deutlicher Wandel hin zu Produkten mit klar definierten Zutaten, weniger Natrium und pflanzlichen Proteinen zu beobachten. Diese Entwicklung entspricht den Empfehlungen der Gesundheitsbehörden, den Konsum von verarbeiteten Lebensmitteln mit hohem Salz-, Zucker- und gesättigten Fettgehalt zu reduzieren. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom August 2024 sind Lebensmittel, die bei -18 °C gelagert werden, unbegrenzt haltbar. Marken, die ihre Tiefkühlgerichte als nahrhaft und praktisch positionieren, erzielen den größten Marktanteil.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Vertriebskanal |

|

Endbenutzer |

|

Küchenart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für verzehrfertige Lebensmittel – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit 38,8 % den größten Marktanteil halten. Diese Dominanz ist auf die weitverbreitete Nutzung von Smartphones und E-Commerce-Plattformen zurückzuführen. Haupttreiber ist der demografische Wandel hin zu veränderten Essgewohnheiten und einer Abkehr von traditionellen Kochmethoden. Auch die steigende Zahl erwerbstätiger Frauen und der Online-Lebensmittelhandel tragen zu diesem Marktwachstum bei. Verbraucher fragen heutzutage sowohl westliche Fertiggerichte als auch moderne, verpackte Varianten traditioneller lokaler Gerichte nach. Das Wachstum wird jedoch durch die vielfältigen Lebensmittelvorschriften und die anhaltende Preissensibilität gebremst. Staatliche Initiativen, wie beispielsweise Indiens PLI-Programm für die Lebensmittelverarbeitung, zielen darauf ab, die heimische Produktion und Infrastruktur zu stärken und so die Marktexpansion durch eine verbesserte Lieferketteneffizienz und Produktqualität weiter zu fördern.

In China erlebt der Markt für Fertiggerichte ein rasantes Wachstum, vor allem getrieben durch die schnelle Urbanisierung und den anspruchsvollen Lebensstil der großen Erwerbsbevölkerung in den Megastädten. Ein wichtiger Katalysator ist die Förderung der heimischen Lebensmittelverarbeitung durch die Regierung, um die Stabilität der Lieferketten und die Ernährungssicherheit zu gewährleisten. Die Verbraucher in China legen Wert auf gesunde und gleichzeitig bequeme Produkte, was die Nachfrage nach hochwertigen, nahrhaften Fertiggerichten, die den traditionellen chinesischen Ernährungsgewohnheiten entsprechen, stark ansteigen lässt. Laut Daten der Volksrepublik China vom Januar 2024 lag das nationale verfügbare Pro-Kopf-Einkommen der Haushalte im Jahr 2023 bei 39.218 Yuan und verzeichnete weiterhin ein stetiges Wachstum. Diese steigende Kaufkraft veranlasst die Verbraucher, auf hochwertigere und vielfältigere Fertiggerichte umzusteigen und neben einfachen Instantnudeln auch anspruchsvollere Gerichte zu wählen.

Der indische Markt wird durch die wachsende junge Bevölkerung, die zunehmende Internetnutzung und die steigende Zahl von Haushalten mit zwei Verdienern in Städten angetrieben. Er zeichnet sich durch die starke Nachfrage nach modernen, praktischen und hygienischen Varianten traditioneller indischer Gerichte wie Fertigcurrys und Dal aus. Das Marktwachstum wird durch die proaktive staatliche Förderung des Lebensmittelverarbeitungssektors begünstigt. Ein Bericht des indischen Ministeriums für Lebensmittelverarbeitung vom Februar 2025 zeigt, dass das indische Produktionsanreizprogramm für die Lebensmittelverarbeitung (PLISFPI) den Markt für Fertiggerichte direkt unterstützt. Es fördert Investitionen in die großtechnische Herstellung verarbeiteter Lebensmittel, darunter verpackte Mahlzeiten, Snacks und haltbare Fertiggerichte, über ein Anreizprogramm in Höhe von 10.900 Crore Rupien (ca. 1,3 Milliarden Euro), das auf den Aufbau global wettbewerbsfähiger Lebensmittelmarken abzielt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich der am schnellsten wachsende Markt sein und bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,5 % erreichen. Treiber dieses Marktes sind die etablierte Kühlketteninfrastruktur und die hohe Anzahl von Haushalten mit zwei Verdienern. Der Haupttrend ist die Verlagerung der Verbraucher hin zu hochwertigen und gesundheitsbewussten Produkten. Die Nachfrage steigt vor allem nach Clean-Label-Produkten, pflanzlichen und nährstoffangereicherten Mahlzeiten und geht damit über traditionelle Tiefkühlgerichte hinaus. Der E-Commerce ist ein wichtiger Vertriebskanal, wobei Investitionen in die Lieferkette auf die Zustellung gekühlter Waren auf der letzten Meile konzentriert sind. Verschiedene regulatorische Maßnahmen zielen hauptsächlich auf die Reduzierung des Natriumgehalts und eine transparente Kennzeichnung ab, um die Produktentwicklung zu steuern und die Einhaltung der Ziele des öffentlichen Gesundheitswesens zu gewährleisten. Um im Markt relevant zu bleiben, sind etablierte Marken durch diesen Wandel gezwungen, aktiv Innovationen voranzutreiben und Nischenanbieter zu übernehmen.

Der US-amerikanische Markt für Fertiggerichte zeichnet sich durch die starke Nachfrage nach gesünderen und praktischeren Rezepturen aus. Hauptgrund dafür ist die Reaktion der Industrie auf Initiativen des öffentlichen Gesundheitswesens, wie beispielsweise die freiwillige Reduzierung der Natriumgrenzwerte durch die FDA. Dies zwingt die Hersteller, ihre Produkte entsprechend den Richtlinien anzupassen. Gleichzeitig steigt die Nachfrage nach Lösungen für Einzelportionen und Mittagessen, da vermehrtes Homeoffice die Möglichkeiten erweitert. Auch die zunehmende Expansion von Unternehmen in verschiedenen Schwellenländern trägt zur steigenden Nachfrage bei. So hat beispielsweise Mars Food & Nutrition im Juli 2024 mit Ben's Original Street Food, Lunch Bowls und Favorites eine direkte Erweiterung des Fertiggerichtsegments vorgenommen. Diese Produkte sind vorgefertigte, verpackte Mahlzeiten, die ohne weiteres Kochen sofort verzehrt werden können. Die Modernisierung der Lieferketten, gefördert durch staatliche Programme für klimaschonende Landwirtschaft, zielt darauf ab, die Versorgungssicherheit mit Zutaten für die heimische Produktion von Fertiggerichten zu stärken und so Marktstabilität und -wachstum im Einklang mit den nationalen Gesundheits- und Wirtschaftsprioritäten zu gewährleisten.

Das Wachstum des kanadischen Marktes für Fertiggerichte wird durch strenge Gesundheits- und Kennzeichnungsvorschriften sowie die multikulturelle Bevölkerungsstruktur beeinflusst. Die Strategie für gesunde Ernährung von Health Canada, einschließlich der Kennzeichnung von gesättigten Fettsäuren, Zucker und Natrium auf der Vorderseite der Verpackung, wirkt sich direkt auf die Produktrezeptur und die Marktfähigkeit aus. Dieser regulatorische Druck ist der Haupttreiber für die Entwicklung innovativer Produkte mit reduziertem Natriumgehalt und gesünderen Fertiggerichten. Darüber hinaus befeuert das Bevölkerungswachstum durch Zuwanderung in Kanada die Nachfrage nach vielfältigen, authentischen internationalen Küchen in Fertiggerichtform. Neue Produkteinführungen und die Expansion von Unternehmen tragen ebenfalls zum Marktwachstum bei. So kündigte Cook it beispielsweise im Februar 2022 in Zusammenarbeit mit Sodexo Canada ein neues Fertiggericht an. Die staatliche Förderung von Innovationen in der Landwirtschaft, etwa durch Programme wie die Canadian Agricultural Partnership, trägt außerdem dazu bei, dass Hersteller, die auf die sich wandelnden Verbraucherpräferenzen eingehen, eine nachhaltige, heimische Rohstoffversorgung sicherstellen können.

Einblicke in den europäischen Markt

Der Markt für Fertiggerichte in Europa ist etabliert und verfügt über eine starke, gesundheits- und nachhaltigkeitsorientierte Verbraucherbasis. Der wichtigste Trend ist die Nachfrage nach hochwertigen Produkten mit klaren Inhaltsangaben und natürlichen sowie biologischen Zutaten, die über traditionelle Tiefkühlgerichte hinausgehen. Strenge EU-weite Vorschriften der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu Lebensmittelsicherheit, Umweltverträglichkeitsaussagen und Nährwertkennzeichnung beeinflussen die Produktentwicklung maßgeblich. Nachhaltigkeit ist zudem der wichtigste Treiber und erfordert umweltfreundliche Verpackungen und ethisch einwandfreie Beschaffung. Die Preissensibilität ist stabil, und Innovationen bei frischen, pflanzlichen und gekühlten Fertiggerichten sorgen für ein signifikantes Wertwachstum. Beispielsweise fördert die EU-Strategie „Vom Hof auf den Tisch“ gesündere und nachhaltigere Lebensmittelsysteme und beeinflusst so indirekt die Rezepturen von Fertiggerichten.

Der britische Markt wird voraussichtlich bis 2035 den größten Anteil in Europa halten. Treiber dieses Wachstums sind die hohe Bevölkerungsdichte in den Städten und die tief verwurzelte Convenience-Kultur. Entscheidend ist der hohe Anteil an Haushalten mit zwei Verdienern und die langen Arbeitszeiten, die die Nachfrage nach zeitsparenden Mahlzeitenlösungen ankurbeln. Zudem geht der Trend hin zu Premiumisierung und Gesundheit, mit einer starken Nachfrage nach allergenfreien, proteinreichen und kalorienarmen Fertiggerichten. Die britische Lebensmittelbehörde (Food Standards Agency) priorisiert weiterhin die Natriumreduzierung und zwingt die Hersteller damit zu Innovationen. Daten des Office for National Statistics vom November 2024 bestätigen dies: Im Oktober 2024 arbeiteten fast 13 % der Erwachsenen im Land von zu Hause aus. Dies hält den Bedarf an Mittagessen für zu Hause aufrecht und treibt das Wachstum im Tiefkühlsegment an.

Deutschland wird voraussichtlich den europäischen Markt für Fertiggerichte anführen. Treiber dieser Entwicklung sind die starke Wirtschaftskraft und der Trend zu Gesundheit und Nachhaltigkeit. Deutsche Verbraucher vertrauen Qualitätssiegeln wie dem Bio-Siegel, was sich auch auf den Fertiggerichte-Sektor auswirkt, wo Bio- und Clean-Label-Produkte für Wachstum unerlässlich sind. Der Markt wird zudem durch die wachsende Zahl älterer Menschen geprägt, wodurch eine anhaltende Nachfrage nach einfach zuzubereitenden, ernährungsphysiologisch ausgewogenen Mahlzeiten für Senioren entsteht. Darüber hinaus fördern staatliche Stellen wie das Bundesumweltministerium die Reduzierung von Verpackungsmüll und treiben so Innovationen bei recycelbaren und wiederverwendbaren Verpackungen voran. Laut einem Bericht des Statistischen Bundesamtes treibt die steigende Zahl von Einpersonenhaushalten die Nachfrage nach Einzelportionen bei Fertiggerichten an und unterstützt das Marktwachstum.

Wichtige Akteure auf dem Markt für verzehrfertige Lebensmittel:

- Nestlé (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Conagra Brands (USA)

- Die Kraft Heinz Company (USA)

- Unilever (Großbritannien/Niederlande)

- General Mills (USA)

- Tyson Foods (USA)

- Kellogg's (USA)

- Campbell Soup Company (USA)

- Nissin Foods Holdings Co., Ltd. (Japan)

- Ajinomoto Co., Inc. (Japan)

- CJ CheilJedang (Südkorea)

- MTR Foods (Indien)

- ITC Limited (Indien)

- Dr. Oetker (Deutschland)

- Nomad Foods (UK)

- Bakkavör-Gruppe (Island)

- McCain Foods (Kanada)

- Brahim's Holdings Berhad (Malaysia)

- Nestlé ist Vorreiter im Markt für Fertiggerichte und baut seine Position durch den konsequenten Ausbau seines Portfolios an gesundheitsorientierten und Premiumprodukten weiter aus. Diese Strategie beinhaltet die Rezepturoptimierung von Produkten, um den Gehalt an Natrium, Zucker und künstlichen Zutaten zu minimieren und damit der Verbrauchernachfrage nach einer transparenteren Zutatenliste gerecht zu werden. Der Gesamtumsatz belief sich 2024 auf 91.354 Millionen CHF.

- Conagra Brands hat im Markt für Fertiggerichte bedeutende Fortschritte erzielt, indem das Unternehmen seine bekannten Tiefkühl- und haltbaren Marken revitalisiert hat. Mithilfe datenbasierter Verbrauchereinblicke konzentriert sich Conagra aktiv auf die Verbesserung von Geschmack, Qualität und Komfort seiner Produktlinien, darunter Health Choice und Marie Callender's. Investitionen in Marketing und Verpackung sind ebenfalls Teil der Strategie. Der Nettoumsatz des Unternehmens wird im Jahr 2025 voraussichtlich 4.899,3 Milliarden US-Dollar im Bereich Lebensmittel und Snacks sowie 4.662,3 Milliarden US-Dollar im Bereich Kühl- und Tiefkühlprodukte betragen.

- Die Kraft Heinz Company stärkt ihre Position im Markt für Fertiggerichte durch eine Doppelstrategie aus Markenmodernisierung und Partnerschaften. Angesichts einer sich wandelnden Verbraucherbasis entwickelt das Unternehmen sein Kernsortiment durch die Einführung neuer Produkte mit transparenten Inhaltsangaben und verbesserten Nährwertprofilen weiter. Ein zentraler Bestandteil der Strategie ist die Nutzung der umfangreichen Handelsbeziehungen, um sich prominente Verkaufsflächen zu sichern und gleichzeitig Allianzen mit aufstrebenden Marken und Gastronomiebetrieben zu bilden, um das Wachstum voranzutreiben.

- Unilever hat sich mit seiner Unilever Compass-Strategie, die nachhaltige und werteorientierte Marken wie Knorr und Hellmann’s priorisiert, eine klare Marktposition erarbeitet. Darüber hinaus hat das Unternehmen bedeutende Fortschritte erzielt, indem es sich zur Reduzierung von Plastikmüll verpflichtet und den Nährwert seiner Produkte durch ein erweitertes Angebot an pflanzlichen Gerichten verbessert hat.

- General Mills sichert seine Marktführerschaft, indem es Verbrauchereinblicke nutzt, um Innovationen in seinem vielfältigen Markenportfolio voranzutreiben, zu dem Progresso, Old El Paso und Annie's gehören. Zu den wichtigsten strategischen Initiativen zählen gezielte Akquisitionen von Nischen-, Natur- und Biomarken, um neue Verbrauchertrends zu bedienen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Fertiggerichte ist stark fragmentiert und wird von multinationalen Konzernen und agilen regionalen Anbietern dominiert. Die wichtigsten Wettbewerber, wie Nestlé und Conagra, nutzen ein umfassendes Vertriebsnetz und eine hohe Markenbekanntheit. Ihre strategischen Initiativen konzentrieren sich darauf, gesundheitsbewusste Konsumenten mit Clean-Label-, Bio- und nährstoffangereicherten Produktlinien zu gewinnen. Partnerschaften und Übernahmen sind gängige Taktiken zur Organisations- und Portfolioerweiterung. So erwarb beispielsweise LT Foods im Oktober 2025 das ungarische Unternehmen Global Green Europe Kft. für 25 Millionen Euro und stieg damit in den Markt für Konserven ein. Ebenso stärken hohe Investitionen in Forschung und Entwicklung, die auf die Verbesserung von Geschmack, Textur und Haltbarkeit abzielen, ohne Kompromisse bei der Qualität einzugehen, die Markentreue in einem hart umkämpften und preissensiblen Umfeld.

Unternehmenslandschaft des Marktes für verzehrfertige Lebensmittel:

Neueste Entwicklungen

- Im November 2025 kündigte das in Aligarh ansässige Unternehmen Shivashrit Foods seinen strategischen Einstieg in den traditionellen organisierten Snackmarkt Indiens mit der Einführung seiner neuen Produktlinie Shree Aahar – Namkeens an.

- Im Juli 2025 präsentierte Tyson Foods stolz seine neueste Innovation: die Tyson Simple Ingredient Nuggets. Die Nuggets sind bereits vorgegart und nach nur sechs Minuten in der Heißluftfritteuse verzehrfertig. Sie können auch im Backofen oder in der Mikrowelle erwärmt werden.

- Im Februar 2025 brachte Bonduelle neue, verzehrfertige Lunch-Bowls auf den Markt, die die Mahlzeit für Studierende, junge Berufstätige und alle, die viel unterwegs sind, bereichern. Die Bowl besteht zu 100 % aus pflanzlichen Zutaten und enthält über 10 g Protein, um hungrige und aktive Menschen den ganzen Tag über mit Energie zu versorgen.

- Report ID: 1291

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.