Marktausblick für die Aufbereitung von Produktionswasser:

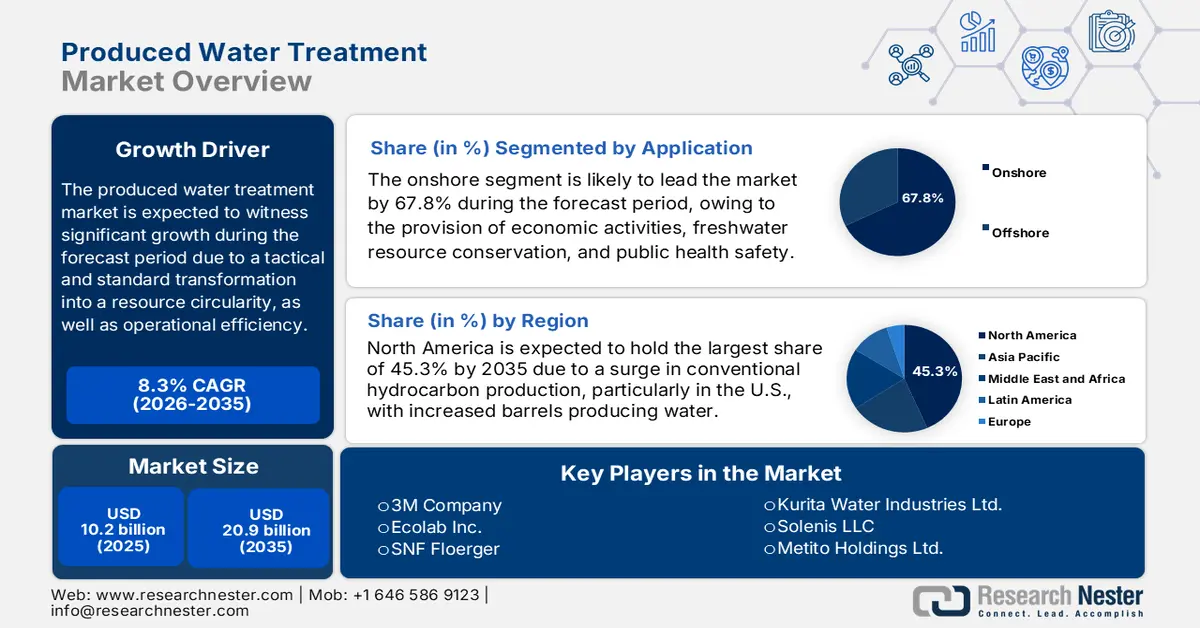

Der Markt für die Aufbereitung von Produktionswasser hatte 2025 ein Volumen von über 10,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 20,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für die Aufbereitung von Produktionswasser auf 11 Milliarden US-Dollar geschätzt.

Der internationale Markt für die Aufbereitung von Produktionswasser befindet sich derzeit in einem grundlegenden Wandel: Er entwickelt sich von einem kostenintensiven Bereich, der sich an regulatorischen Vorgaben orientiert, hin zu einem zentralen Akteur, der operative Effizienz, Ressourcenschonung und Umweltschutz vereint. Dieser Wandel wird durch den Fokus auf wirtschaftliche Notwendigkeiten zur Maximierung des Anlagenwerts, strenge Umwelt-, Sozial- und Governance-Vorgaben (ESG) sowie Wasserknappheit beschleunigt. Laut einem Artikel des World Resources Institute vom August 2023 leben rund 50 % der Weltbevölkerung, also fast 4 Milliarden Menschen, fast einen Monat im Jahr unter extrem wasserintensiven Bedingungen. Bis Ende 2050 wird diese Zahl voraussichtlich um weitere 1 Milliarde Menschen in Gebieten mit extremer Wasserknappheit ansteigen, was die weltweite Nachfrage nach Lösungen für die Aufbereitung von Produktionswasser deutlich steigern dürfte.

Darüber hinaus treiben mobile und modulare Aufbereitungslösungen, die zunehmende Konvergenz fortschrittlicher Aufbereitungs- und Technologien, die Integration des Internets der Dinge (IoT) und die Digitalisierung, der verstärkte Fokus auf Kreislaufwirtschaft und Ressourcenrückgewinnung sowie die Weiterentwicklung von Servicemodellen das Marktwachstum im Bereich der Abwasseraufbereitung an. Beispielsweise emittiert die Cintropur UV-Lampe 2100 laut einem Artikel der NLM vom März 2025 UV-C-Licht mit einer Wellenlänge von 254 nm, das Viren, Bakterien und andere Krankheitserreger wirksam reduziert. Die maximale Durchflussrate beträgt 2.000 l/h, die Lebensdauer 9.000 Stunden, und ein Lampenwechsel ist nach 9.000 Betriebsstunden erforderlich. Auch die industriellen Systeme Watex Mo-2 Ecosoft und Pure Flow 1.600 GPD eignen sich zur Wasseraufbereitung und fördern so das Marktwachstum.

Vergleich der industriellen Systeme Watex Mo-2 Ecosoft und Pure Flow 1.600 GPD (2025)

Komponenten | Watex Mo-2 Ecosoft | Reiner Durchfluss 1.600 GPD Industrie |

Durchflusskapazität | 2 m³/h | 0,26 m³/h |

Permeatrückgewinnung | 75% | 65% |

Maximaler TDS-Wert | 3.000 mg/L | 2.200 mg/L |

Zuflussmenge (Betriebsmenge) | 2,7 bis 4 m³/h | 0,4 bis 0,6 m³/h |

Zuflussrate (Spülung) | 10 m³/h | 1,1 m³/h |

Einlassdruck des Wassers | 2 bis 4 Bar | 4 bis 6 Bar |

Betriebsdruck | 8 bis 12 Bar | 10 bis 12 Bar |

Elektrische Anforderungen | 3 × 380 V, 50 Hz | 220 bis 380 V, 50/60 Hz |

Elektrische Energie | 3 kW | 2 bis 3 kW |

Quelle: NLM

Schlüssel Prozesswasseraufbereitung Markteinblicke Zusammenfassung:

Regionale Highlights:

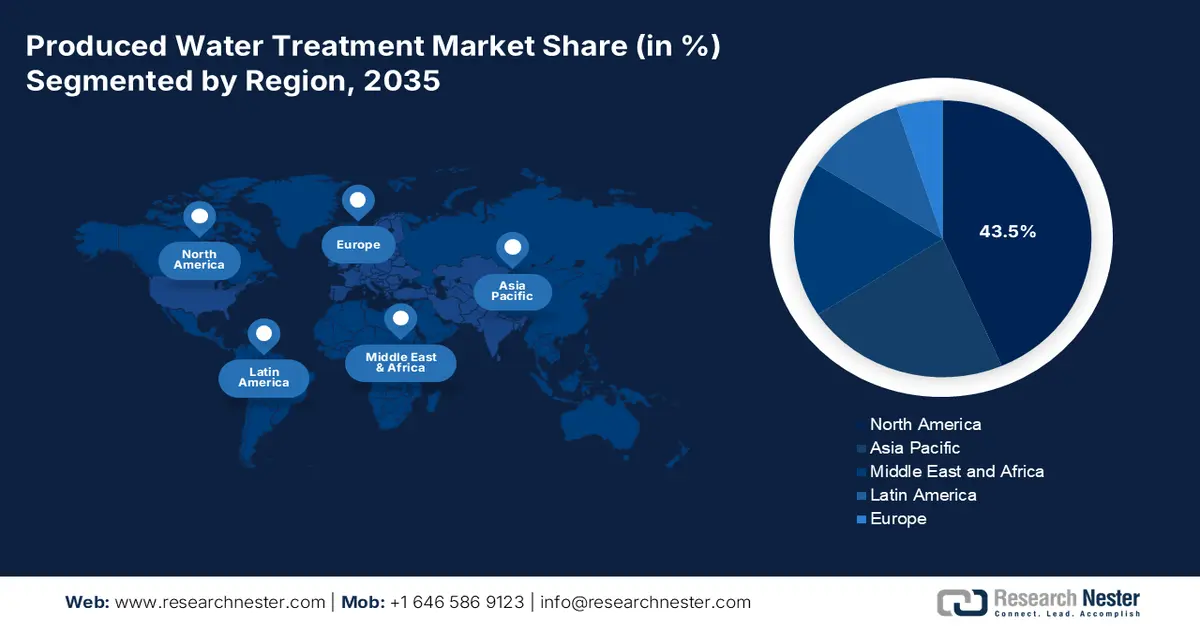

- Es wird erwartet, dass Nordamerika bis 2035 einen Marktanteil von 45,3 % am Markt für die Aufbereitung von Produktionswasser erreichen wird, was auf seine enorme Kohlenwasserstoffproduktion zurückzuführen ist, die erhebliche Mengen an Produktionswasser erzeugt.

- Es wird erwartet, dass der asiatisch-pazifische Raum sich bis 2026–2035 zur am schnellsten wachsenden Region entwickeln wird, was durch die steigende inländische Energienachfrage und den zunehmenden Regulierungsdruck in den wichtigsten Förderländern begünstigt wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Onshore-Segment bis 2035 einen Anteil von 67,8 % am Markt für die Aufbereitung von Produktionswasser erreichen wird, was durch seine Rolle bei der Aufrechterhaltung der Wirtschaftstätigkeit, der Erhaltung der Süßwasserressourcen, dem Schutz der Umwelt und der Gewährleistung der öffentlichen Gesundheit gestützt wird.

- Bis 2035 wird erwartet, dass das Segment der unkonventionellen Öl- und Gasförderung den zweitgrößten Anteil erreichen wird, angetrieben durch seine Fähigkeit, hohe anfängliche Wassermengen aus Schiefer-, Tight-Oil- und Kohleflözgasformationen zu gewinnen.

Wichtigste Wachstumstrends:

- Ökonomische Notwendigkeiten für die Wassernutzung

- Zunahme wasserintensiver und komplexer Ressourcen

Größte Herausforderungen:

- Politische Unsicherheit und uneinheitliche Regulierungsrahmen

- Infrastrukturelle und logistische Einschränkungen

Wichtige Akteure: Veolia Environnement SA (Frankreich), SUEZ SA (Frankreich), Schlumberger Limited (USA), Halliburton Company (USA), Baker Hughes Company (USA), Thermax Limited (Indien), Siemens Energy AG (Deutschland), DuPont de Nemours, Inc. (USA), 3M Company (USA), Ecolab Inc. (USA), SNF Floerger (Frankreich), Kurita Water Industries Ltd. (Japan), Solenis LLC (USA), Metito Holdings Ltd. (VAE), IDE Technologies (Israel), Aquatech International LLC (USA), GEA Group AG (Deutschland), Wärtsilä Oyj (Finnland), Calgon Carbon Corporation (USA), Pentair plc (Großbritannien).

Global Prozesswasseraufbereitung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,2 Milliarden US-Dollar

- Marktgröße 2026: 11 Milliarden US-Dollar

- Prognostizierte Marktgröße: 20,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Indien, Kanada, Vereinigtes Königreich

- Schwellenländer: Brasilien, Indonesien, Saudi-Arabien, Vereinigte Arabische Emirate, Mexiko

Last updated on : 9 December, 2025

Markt für die Aufbereitung von Prozesswasser – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ökonomische Notwendigkeiten für die Wassernutzung: Die schwankenden und hohen Kosten für die Süßwassergewinnung, die Entsorgung aus Tiefbrunnen und den Transport zwingen Betreiber, Produktionswasser, insbesondere beim Fracking, wiederzuverwenden und aufzubereiten. Dies führt zu einer kalkulierbaren und direkten Rendite (ROI) für die Aufbereitungsinfrastruktur. Laut einem Artikel der US-Umweltschutzbehörde (EPA) vom Oktober 2025 gilt recyceltes Wasser als geeignete Wasserquelle, und in den USA gibt es über 500 Anlagen zur Wasseraufbereitung, um den Bedarf der Bevölkerung zu decken. Darüber hinaus waren 2024 in 48 US-Bundesstaaten Dürreperioden zu verzeichnen, und die Wasserwiederverwendung trug durch die Bereitstellung einer zuverlässigen Wasserversorgung dazu bei, deren Auswirkungen zu mindern. Auch die kontinuierliche Wasserversorgungskette spielt eine wichtige Rolle für das globale Wachstum des Marktes für die Aufbereitung von Produktionswasser.

Wasserexport und -import 2023

Länder | Export (USD) | Import (USD) |

Frankreich | 1,1 Milliarden | - |

Italien | 896 Millionen | - |

China | 715 Millionen | - |

UNS | - | 1,0 Milliarden |

Hongkong | - | 638 Millionen |

Deutschland | - | 265 Millionen |

Bewertung des globalen Handels | 4,8 Milliarden | |

Welthandelsanteil | 0,021 % | |

Exportwachstum | 7,0 % | |

Quelle: OEC

- Zunahme wasserintensiver und komplexer Ressourcen: Die Erschließung unkonventioneller Ressourcen und verbesserte Ölfördertechnologien, die tendenziell mehr Produktionswasser erzeugen als herkömmliche Bohrungen, haben den Markt für die Aufbereitung von Produktionswasser erheblich vergrößert und damit die Nachfrage nach effizienter Aufbereitung gesteigert. Laut einem Artikel der Weltbankgruppe vom Oktober 2025 hat sich der natürliche Wasservorrat in Grundwasserleitern, Feuchtgebieten und Böden in über 50 Jahren um 27 Billionen Kubikmeter verringert, wodurch ein wichtiger Puffer gegen Klimaschocks verloren gegangen ist. Darüber hinaus deckt Grundwasser fast die Hälfte des weltweiten Trinkwasserbedarfs und ermöglicht 43 % der Bewässerung, was für die Ernährungssicherheit und -versorgung von entscheidender Bedeutung ist und sich somit positiv auf die Marktnachfrage auswirkt.

- Ressourcensicherheit und Wasserknappheit: In ariden Produktionsregionen wie dem Permbecken und dem Nahen Osten wird die Aufbereitung von Produktionswasser zunehmend als strategische Alternative für die Wasserversorgung von Kommunen, Landwirtschaft und Industrie betrachtet. Dadurch hat sich der Markt von einer Belastung zu einem potenziellen Gewinn entwickelt. Wie ein UNESCO-Artikel vom Februar 2024 zeigt, entfallen weltweit schätzungsweise 70 % des Süßwasserverbrauchs auf die Landwirtschaft, gefolgt von 20 % für die Industrie und knapp 12 % für private Haushalte. Darüber hinaus deckt Grundwasser fast 25 % des gesamten Wasserbedarfs ab und dient der Hälfte des Süßwassers und der Bewässerung für den Hausgebrauch. Mit dem Vorhandensein solcher Wasseraufbereitungssysteme ergeben sich daher weltweit enorme Wachstumschancen für den Markt.

Herausforderungen

- Politische Unsicherheit und uneinheitliche Regulierungsrahmen: Obwohl Regulierungen ein wichtiger Faktor sind, stellt ihre Inkonsistenz – sowohl regional als auch innerhalb einzelner Regionen – eine große Herausforderung für Technologieentwickler und -betreiber dar, die langfristige Investitionen im Markt für die Aufbereitung von Produktionswasser planen. Darüber hinaus variieren die Standards für Einleitung, Rückführung und sinnvolle Wiederverwendung stark zwischen Provinzen, Ländern und Bundesstaaten, was zu einer Fragmentierung des Marktes für die Aufbereitung von Produktionswasser führt. Ein Betreiber kann eine bestimmte Technologie einsetzen, um die Standards in einem Becken zu erfüllen, nur um festzustellen, dass sie in einem anderen Becken nicht konform oder überdimensioniert ist. Aufgrund der politischen Unsicherheit neigen zukünftige Standards zudem dazu, Investitionen einzufrieren, während Unternehmen Investitionsentscheidungen verzögern, was sich negativ auf das Marktwachstum auswirkt.

- Infrastrukturelle und logistische Einschränkungen: Der Markt für die Aufbereitung von Produktionswasser wird häufig durch infrastrukturelle Beschränkungen und grundlegende physikalische Grenzen gehemmt. Bei Offshore-Plattformen sind Gewicht und Platz die wichtigsten Einschränkungen. Zudem sind hochzuverlässige, leichte und kompakte Systeme unerlässlich, jedoch oft mit hohen Kosten und technologischen Kompromissen verbunden. Onshore, insbesondere in weitläufigen Schiefergasfeldern, stellt der Transport und die Sammlung des Wassers von verschiedenen, weit verstreuten Bohrstellen zu einer zentralen Aufbereitungsanlage eine Herausforderung dar. Der Aufbau dieses Pipeline-Netzes ist daher kapitalintensiv und mit Hürden im Zusammenhang mit Wegerechten und Genehmigungen verbunden, was das Marktwachstum begrenzt.

Marktgröße und Prognose für die Aufbereitung von Produktionswasser:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,3 % |

|

Marktgröße im Basisjahr (2025) |

10,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

20,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Aufbereitung von Produktionswasser:

Anwendungssegmentanalyse

Es wird erwartet, dass der Onshore-Bereich, der Teil der Anwendung ist, bis Ende 2035 mit 67,8 % den größten Anteil am Markt für die Aufbereitung von Produktionswasser erreichen wird. Das Wachstum dieses Bereichs ist maßgeblich auf seine Bedeutung für die Unterstützung wirtschaftlicher Aktivitäten, die Schonung von Süßwasserressourcen, den Umweltschutz und den Schutz der öffentlichen Gesundheit zurückzuführen. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom September 2023 nutzten im Jahr 2022 weltweit fast 1,7 Milliarden Menschen Trinkwasserquellen, die mit Fäkalien verunreinigt waren. Demgegenüber nutzten 6 Milliarden Menschen, also 73 % der Weltbevölkerung, eine sichere und kontrollierte Trinkwasserversorgung vor Ort, die frei von Verunreinigungen und bei Bedarf leicht verfügbar war. Dank dieser Einrichtungen und Fortschritte wächst dieser Bereich kontinuierlich.

Quellensegmentanalyse

Bis Ende 2035 wird das Segment der unkonventionellen Öl- und Gasförderung voraussichtlich den zweitgrößten Anteil am Markt für die Aufbereitung von Produktionswasser ausmachen. Die Bedeutung dieses Segments beruht maßgeblich auf der Möglichkeit, Schieferöl, Tight Oil und Kohleflözgas zu fördern, die die bedeutendste und am schnellsten wachsende Quelle für Produktionswasser darstellen. Im Gegensatz zu herkömmlichen Bohrungen, deren Wasserproduktion mit der Zeit zunimmt, erzeugen unkonventionelle Bohrungen aufgrund des Rückflusses injizierter Fracking-Flüssigkeiten und der Eigenschaften der geologischen Formationen von Beginn der Produktion an enorme Wassermengen, die die Menge an Kohlenwasserstoffen (gemessen am Barrel-Äquivalent) übersteigen. Dadurch entsteht ab Inbetriebnahme einer Bohrung ein kontinuierlicher und hoher Abwasserstrom. Darüber hinaus hat das enorme Ausmaß der Aktivitäten in Becken wie dem Perm-Becken in den USA und dem Sichuan-Becken in China die Innovation hin zu effizienten Aufbereitungssystemen in diesem Segment vorangetrieben.

Segmentanalyse der Entsorgungsmethoden

Basierend auf der Entsorgungsmethode wird erwartet, dass das Segment der Rückverpressung und Untergrundlagerung im Prognosezeitraum den drittgrößten Anteil am Markt für die Aufbereitung von Produktionswasser ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Betriebssicherheit und die regulatorische Akzeptanz begünstigt, unterliegt aber gleichzeitig einem tiefgreifenden strategischen Wandel. Traditionell umfasst dies die einfache Verpressung von Produktionswasser in tiefe, salzhaltige Grundwasserleiter zur dauerhaften Entsorgung. Aufgrund zunehmender regulatorischer Kontrollen und öffentlicher Kritik infolge von Bedenken hinsichtlich induzierter Seismizität spaltet sich das Segment nun jedoch in reine Entsorgung und die Rückverpressung, die sich zu einem wachstumsstarken und wertorientierten Teilsegment entwickelt. In beiden Fällen wird aufbereitetes Wasser in Lagerstätten injiziert, um den Druck aufrechtzuerhalten und die Kohlenwasserstoffgewinnung zu verbessern. So wird ein Abfallprodukt in einen wertvollen Betriebsstoff umgewandelt.

Unsere detaillierte Analyse des Marktes für die Aufbereitung von Produktionswasser umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Quelle |

|

Einwegmethode |

|

Technologie |

|

Service |

|

Behandlungsmethode |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Aufbereitung von Produktionswasser – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 45,3 % den größten Marktanteil im Bereich der Aufbereitung von Produktionswasser erreichen. Dieser Aufschwung ist maßgeblich auf die enorme traditionelle Kohlenwasserstoffproduktion, insbesondere in den USA, zurückzuführen, die jährlich große Mengen an Produktionswasser erzeugt. So entfallen beispielsweise laut einem Artikel des US-Energieministeriums vom Juni 2024 über 70 % der Öl- und Gasproduktion auf Schieferformationen in den USA wie Haynesville, Niobrara, Anadarko, Bakken, Appalachia, Eagle Ford und Permian. Darüber hinaus werden jährlich über 1.500 Tonnen Lithium aus der Permian-Schieferformation gewonnen – das Fünffache des jährlichen US-Verbrauchs von 3.000 Tonnen. Angesichts dieser Verbrauchsmengen bietet der Markt für die Aufbereitung von Produktionswasser in der Region enorme Wachstumschancen.

Der US- Markt für die Aufbereitung von Produktionswasser wächst signifikant. Gründe hierfür sind die steigende Nachfrage im Chemiesektor, die Mittelzuweisung des Bundes für spezifische Programme und das Vorkommen kritischer Rohstoffe sowie innovative Fertigungsmethoden. Laut einem Artikel des US-Energieministeriums vom November 2022 veröffentlichte die Behörde umgehend eine Förderbekanntmachung (Funding Opportunity Announcement, FOA) in Höhe von 12 Millionen US-Dollar, um die Umwandlung und Gewinnung von Lithium aus geothermischen Solen zu unterstützen. Ziel ist es, diese Rohstoffe in Batterien für Elektrofahrzeuge und stationäre Speicher zu verwenden sowie Projekte zu fördern, die die Lithium-Lieferkette stärken und diversifizieren. Darüber hinaus sieht der EPA-Regierungsbericht vom März 2023 für das DERA-Förderprogramm (Diesel Emissions Reduction Act) im Haushalt 2024 eine Erhöhung um 50 Millionen US-Dollar auf 150 Millionen US-Dollar vor, um die Verfügbarkeit von DERA-Fördermitteln zur Reduzierung schädlicher Dieselabgase zu verbessern.

Kanadas Markt für die Aufbereitung von Produktionswasser wächst ebenfalls. Gründe hierfür sind ein strenger regulatorischer Rahmen auf Bundes- und Provinzebene, die Notwendigkeit eines effizienten Wassermanagements im Ölsandabbaugebiet, der verstärkte Fokus auf Wasserrecycling zur Steigerung der betrieblichen Effizienz, das nationale Ziel der Klimaneutralität und ESG-Investitionen sowie staatlich geförderte Forschung und Entwicklung im Bereich nachhaltiger Kohlenwasserstoffe. Laut einem Artikel der EDC vom April 2025 stellt die kanadische Regierung der Gas- und Ölindustrie fast 30 Milliarden US-Dollar an öffentlichen Finanzmitteln und direkten Subventionen zur Verfügung. Darüber hinaus hat die Regierung petrochemische und fossile Brennstoffunternehmen mit 29,6 Milliarden US-Dollar finanziell unterstützt. Davon entfallen 21 Milliarden US-Dollar auf den Ausbau der TransMountain-Pipeline und 7,5 Milliarden US-Dollar auf die staatliche Export Development Canada.

5-jährige Finanzierung fossiler Brennstoffe in Kanada

Jahr | Finanzierungsbetrag |

2020 | 18 Milliarden US-Dollar |

2021 | 8,6 Milliarden US-Dollar |

2022 | 20,2 Milliarden US-Dollar |

2023 | 18,6 Milliarden US-Dollar |

2024 | 29,6 Milliarden US-Dollar |

Quelle: EDC

Einblicke in den APAC-Markt

Im Markt für die Aufbereitung von Produktionswasser wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in der Region wird maßgeblich durch den stark steigenden inländischen Energiebedarf sowie den zunehmenden Regulierungsdruck in den meisten Förderländern angetrieben. So stieg beispielsweise laut IEA-Bericht 2025 der Stromverbrauch der Region bis 2023 um 192 %, und der Anteil erneuerbarer Energien lag 2022 bei 23,3 %. Darüber hinaus deckt Öl 23 % des gesamten Energiebedarfs, gefolgt von Erdgas mit 11 % und Kohle mit 218 % (Stand: 2023), was zu einem Anstieg des Energiebedarfs geführt hat. Dieser Anstieg wiederum schafft optimistische Aussichten für die Entwicklung und Expansion des Marktes.

Chinas Markt für die Aufbereitung von Produktionswasser gewinnt aufgrund staatlicher Regulierungsmaßnahmen für eine ökologische Zivilisation und der gestiegenen nationalen Energieproduktion zunehmend an Bedeutung. Darüber hinaus treibt die staatliche Förderung der heimischen Gas- und Ölproduktion aus unkonventionellen und komplexen konventionellen Ressourcen, die große Mengen an anspruchsvollem Produktionswasser erzeugt, den Markt für dessen Aufbereitung zusätzlich an. Laut einem Artikel der ITA vom September 2025 strebt das Land eine Abwasserbehandlung von über 95 % landesweit und eine Steigerung der Recyclingquote von über 25 % in wasserarmen Städten an. Zudem hat die Abwasserbehandlung in ländlichen Haushalten um mehr als 40 % zugenommen, was auf positive Wachstumsaussichten für den Gesamtmarkt hindeutet.

Der Markt für die Aufbereitung von Produktionswasser in Indien entwickelt sich aufgrund der nationalen Wasserkrise, einer deutlichen Produktionssteigerung und steigender Energieimporte ebenfalls positiv. Darüber hinaus beflügeln die Regierungsinitiativen „Urja Ganga“ und „Hydrocarbon Vision 2030“, die auf die Stärkung der heimischen Erdgasproduktion, insbesondere aus wasserreichen und komplexen Offshore-Feldern, abzielen, den Markt im Land. Laut einem Datenbericht der indischen Regierung vom Dezember 2024 stieg die Energieversorgung des Landes um 54,5 % von 589 Mio. t RÖE auf 910 Mio. t RÖE. Der Gesamtstromverbrauch hat sich zwischen 2023 und 2024 von 874 Milliarden auf 1.534 Milliarden Einheiten verdoppelt, was einem jährlichen Wachstum von 5,8 % entspricht. Basierend auf diesen statistischen Daten dürfte der Markt für die Aufbereitung von Produktionswasser in ganz Indien weiter an Bedeutung gewinnen.

Markteinblicke für den Nahen Osten und Afrika

Der Markt für die Aufbereitung von Produktionswasser im Nahen Osten und in Afrika wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird durch die strategische Neuausrichtung hin zu abwasserfreier Produktion (Zero Liquid Discharge, ZLD), die enormen Produktionswassermengen aus reifen Onshore-Feldern und die großflächige Wasserwiederverwendung angetrieben. Darüber hinaus beflügeln die akute Wasserknappheit und die führende Rolle der Region bei der Meerwasserentsalzung in Megaprojekten das Marktwachstum. Laut einem Datenbericht des International Water Management Institute vom April 2023 wird die Wasserknappheit in der Region das durchschnittliche Bruttoinlandsprodukt (BIP) bis Ende 2050 voraussichtlich um 6 % bis 14 % verringern und die Arbeitskräftenachfrage um fast 12 % senken. Schätzungen zufolge werden zudem fast 36 % des kommunalen Abwassers nach Verdünnung in Gewässern indirekt wiederverwendet.

Der Markt für die Aufbereitung von Produktionswasser in Saudi-Arabien gewinnt zunehmend an Bedeutung. Dies ist auf die nationale Vision zurückzuführen, die Wassersicherheit untrennbar mit der Gas- und Ölförderung zu verknüpfen, sowie auf das enorme Ausmaß der Kohlenwasserstoffproduktion. Laut einem im Januar 2024 von der ITA veröffentlichten Datenbericht verfügt das Land über geschätzte 17 % der weltweiten nachgewiesenen Erdölreserven und ist der größte Nettoexporteur von Erdöl. Die durchschnittliche Kohlenwasserstoffproduktion von Aramco lag 2022 bei 13,6 Millionen Barrel pro Tag (mmbpd), davon 11,5 mmbpd Rohöl. Darüber hinaus erzielte das Unternehmen im selben Jahr einen Nettogewinn von 604 Milliarden SAR (161,1 Milliarden USD) und schüttete eine Bardividende von 73 Milliarden SAR (19,5 Milliarden USD) aus. Damit ist es bestens für das Marktwachstum im Land gerüstet.

Der Markt für die Aufbereitung von Produktionswasser in Israel wächst ebenfalls, was auf den herausragenden Fokus auf die Weiterentwicklung traditioneller Kohlenwasserstoffgewinnung und die Förderung modernster Wassertechnologien zurückzuführen ist. Auch die potenzielle kommerzielle Erschließung der massiven Onshore-Schieferölvorkommen im Schefela-Becken trägt zum Marktwachstum bei. Laut einem Artikel des israelischen Umweltministeriums vom Dezember 2025 gilt das Land als international führend in der Abwasseraufbereitung und im Wasserrecycling. Mehr als 80 % des aufbereiteten Abwassers werden hauptsächlich in der Landwirtschaft genutzt. Dem Bericht der staatlichen Wasser- und Abwasserbehörde vom Januar 2024 zufolge werden jährlich fast 600 Millionen Kubikmeter Abwasser in das israelische Abwassersystem eingeleitet, und mehr als 80 % des aufbereiteten Abwassers werden in geeigneten Aufbereitungsanlagen zur Bewässerung in der Landwirtschaft eingesetzt.

Wichtige Akteure auf dem Markt für die Aufbereitung von Produktionswasser:

- Veolia Environnement SA (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SUEZ SA (Frankreich)

- Schlumberger Limited (USA)

- Halliburton Company (USA)

- Baker Hughes Company (USA)

- Thermax Limited (Indien)

- Siemens Energy AG (Deutschland)

- DuPont de Nemours, Inc. (USA)

- 3M Company (USA)

- Ecolab Inc. (USA)

- SNF Floerger (Frankreich)

- Kurita Water Industries Ltd. (Japan)

- Solenis LLC (USA)

- Metito Holdings Ltd. (VAE)

- IDE Technologies (Israel)

- Aquatech International LLC (USA)

- GEA Group AG (Deutschland)

- Wärtsilä Oyj (Finnland)

- Calgon Carbon Corporation (USA)

- Pentair plc (UK)

- Veolia Environnement SA ist ein weltweit führendes Unternehmen im Bereich integriertes Wasser- und Abfallmanagement und verfügt über beispiellose Expertise in großtechnischen und komplexen industriellen Wasserlösungen für den Markt für Produktionswasser. Die Stärke des Unternehmens liegt in seiner Fähigkeit, massive, zentrale Aufbereitungsanlagen zu planen, zu bauen und zu betreiben, häufig für nationale Ölgesellschaften. Dabei nutzt es Technologien von der Membranentsalzung bis zur thermischen Verdampfung für Projekte zur abwasserfreien Produktion (Zero Liquid Discharge, ZLD). Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Umsatz von 44.692 Millionen Euro, ein Betriebsergebnis von 2.881 Millionen Euro und einen Nettogewinn von 3.012 Millionen Euro.

- SUEZ SA gilt als namhafter Technologie- und Lösungsanbieter, spezialisiert auf innovative Membransysteme und chemische Aufbereitungsprogramme für die Öl- und Gasindustrie. Das Unternehmen leistet einen wichtigen Beitrag durch maßgeschneiderte und hocheffiziente Lösungen für Offshore- und Onshore-Anwendungen mit Fokus auf Wasserwiederverwendung und Ressourcenrückgewinnung, um Betreibern die Einhaltung strenger Umwelt- und Wirtschaftsziele zu ermöglichen.

- Schlumberger Limited bietet integrierte und bedarfsgerechte Aufbereitungslösungen, die tief in den Lebenszyklus von Ölfeldern – von der Bohrlochkonstruktion bis zur Produktion – eingebunden sind. Das Unternehmen trägt mit seinem firmeneigenen Technologieportfolio und seiner Kompetenz in der Vor-Ort-Ausführung bei und bietet modulare mobile Einheiten sowie permanente Installationen mit einem starken Fokus auf Betriebseffizienz und Wasserrecycling für Frac-Operationen.

- Halliburton gilt als führendes Unternehmen im Bereich der Bohrlochkomplettierungs- und Produktionschemikalien und bringt seine umfassende Expertise in der Bohrlochchemie in die Bewältigung der Herausforderungen im Bereich des geförderten Wassers ein. Der Beitrag des Unternehmens konzentriert sich auf seine leistungsstarken chemischen Aufbereitungsprogramme sowie seine geschlossenen, mobilen Servicetechnologien CleanWave und H2O Forward, die Wasser direkt am Bohrplatz effektiv aufbereiten und für die sofortige Wiederverwendung beim hydraulischen Fracking bereitstellen.

- Baker Hughes leistet als Komplettanbieter einen bedeutenden Beitrag, indem das Unternehmen seine Kompetenzen in Verfahrenstechnik, Anlagenbau und digitaler Überwachung unter seiner Nexus-Steuerungsplattform vereint. Der strategische Fokus liegt auf der Bereitstellung optimierter und datengestützter Aufbereitungssysteme, die die Gesamtbetriebskosten senken und die Effizienz des Wassermanagements sowohl in konventionellen als auch in unkonventionellen Anlagen steigern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für die Aufbereitung von Produktionswasser:

Der internationale Markt für die Aufbereitung von Produktionswasser ist stark fragmentiert und in global agierende, integrierte Dienstleistungsunternehmen wie Veolia und Schlumberger sowie spezialisierte Technologie- und Chemieanbieter wie Solenis und Kurita unterteilt. Führende Akteure streben zudem Wachstum durch taktische und vertikale Integration sowie technologieorientierte Fusionen und Übernahmen an, um Komplettlösungen von der Primärtrennung bis hin zu innovativen Entsalzungsverfahren anzubieten. Lokale Partnerschaften mit nationalen Ölgesellschaften (NOCs) in wachstumsstarken Regionen wie dem Nahen Osten und dem asiatisch-pazifischen Raum sind für den Marktzugang ebenfalls entscheidend. Im November 2024 gaben Yokogawa und das Water Technologies Entrepreneurship and Research (WaTER) Institute der Rice University ihre Partnerschaft zur Unterstützung von Wiederverwendungsprozessen und modularer, autonomer Wasseraufbereitung bekannt, die sich somit für den Markt der Produktionswasseraufbereitung eignet.

Unternehmenslandschaft des Marktes für die Aufbereitung von Produktionswasser:

Neueste Entwicklungen

- Im Dezember 2025 gab IDE Technologies bekannt, dass es von der Brihanmumbai Municipal Corporation (BMC) den Engineering-, Beschaffungs- und Bauvertrag (EPC) für die Entwicklung und den Bau eines standardisierten und groß angelegten Wartungs- und Betriebsmanagementsystems erhalten hat.

- Im Juli 2025 hat ZwitterCo drei Produkte vorgestellt: Expedition, Elevation und Evolution. Diese wurden entwickelt, um den dringlichsten Filtrationsanforderungen in den Bereichen schwer zu behandelndes Industrieabwasser, Wasserwiederverwendung und Lebensmittelverarbeitung gerecht zu werden.

- Im September 2024 leistete Veolia Water Technologies einen wichtigen Beitrag für Suzano, indem das Unternehmen innovative Industrie- und demineralisierte Wasseraufbereitungsanlagen sowie Abwasserbehandlungsanlagen für das neueste Werk des Unternehmens lieferte.

- Report ID: 8290

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.