Marktausblick für Stromsystemsimulatoren:

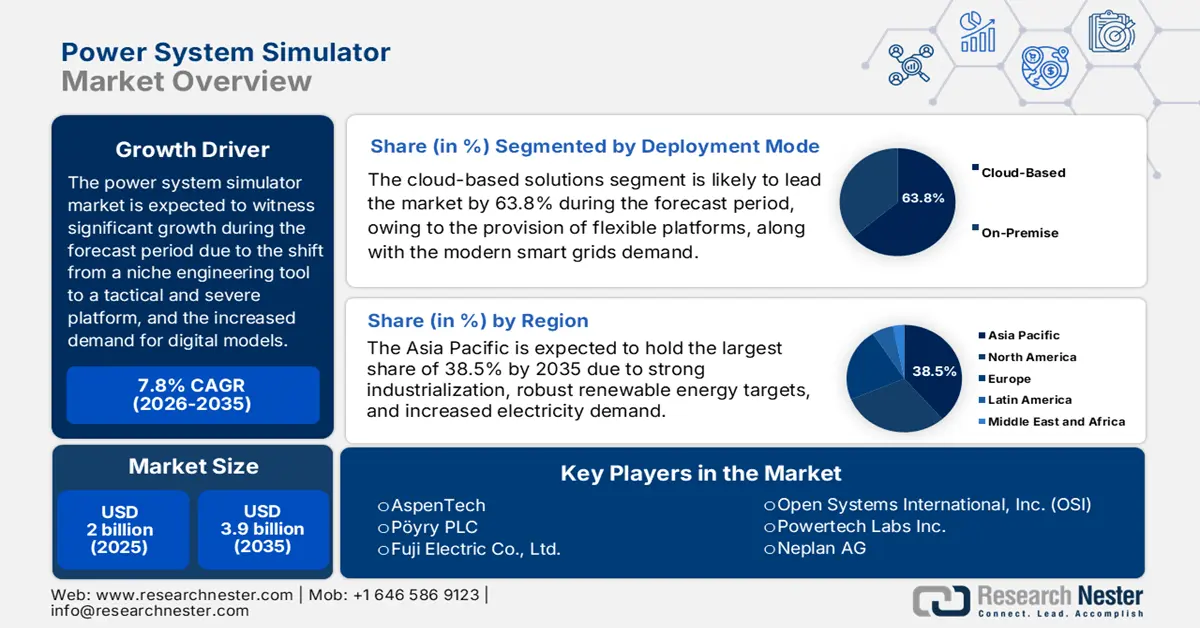

Der Markt für Stromnetzsimulatoren hatte 2025 ein Volumen von über 2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 3,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Stromnetzsimulatoren auf 2,1 Milliarden US-Dollar geschätzt.

Der internationale Markt für Stromsystemsimulatoren befindet sich derzeit in einem Paradigmenwechsel und entwickelt sich von einem Nischenwerkzeug für Ingenieure zu einer strategischen und entscheidenden Plattform, die den globalen Energiewandel unterstützt. Zudem besteht eine enorme Nachfrage nach hochpräzisen und digitalisierten Modellen, um Effizienz, Sicherheit und Stabilität zu gewährleisten. Dies treibt das Wachstum und die Expansion des Marktes in verschiedenen Ländern zusätzlich an. Laut einem Artikel des UNDP vom Februar 2025 decken fossile Brennstoffe weiterhin 80 % des globalen Energiebedarfs, setzen dabei aber klimaschädliche Gase wie Methan und Kohlendioxid frei. Darüber hinaus ist das gegenwärtige Energiesystem einer der Hauptverursacher des weltweiten Klimawandels und trägt zu fast 75 % der gesamten Treibhausgasemissionen bei. Angesichts der bestehenden Energieversorgung und der fortschreitenden Klimaveränderungen besteht daher eine enorme Nachfrage nach Stromsystemsimulatoren.

Darüber hinaus prägen der Wandel hin zu digitalen Zwillingen und cloudbasierten SaaS-Plattformen, die Integration von maschinellem Lernen und künstlicher Intelligenz, Echtzeitsimulationen, die Konvergenz von OT und IT, das Wachstum dezentraler Energieerzeugungsanlagen (DER) und die Modellierung von Mikronetzen sowie der Fokus auf offene Daten und Interoperabilitätsmodelle den Markt. Laut einem Datenbericht der IBEF Organization vom Januar 2025 verzeichnet der SaaS-Sektor in Indien weiterhin ein starkes Wachstum von rund 30 % im Jahresvergleich. Der Bericht der ICRIER Organization vom August 2024 prognostiziert zudem ein Wachstum der internationalen Public-Cloud-Branche um 24 % von 351,4 Milliarden US-Dollar auf weltweit 669,2 Milliarden US-Dollar bis 2023. Die SaaS-Technologie trug mit fast 62 % zum internationalen Umsatz bei, gefolgt von IaaS mit 20 % und PaaS mit 18 %. Dies stärkt die Nachfrage nach Simulationssoftware für Stromversorgungssysteme.

Schlüssel Stromsystemsimulator Markteinblicke Zusammenfassung:

Regionale Highlights:

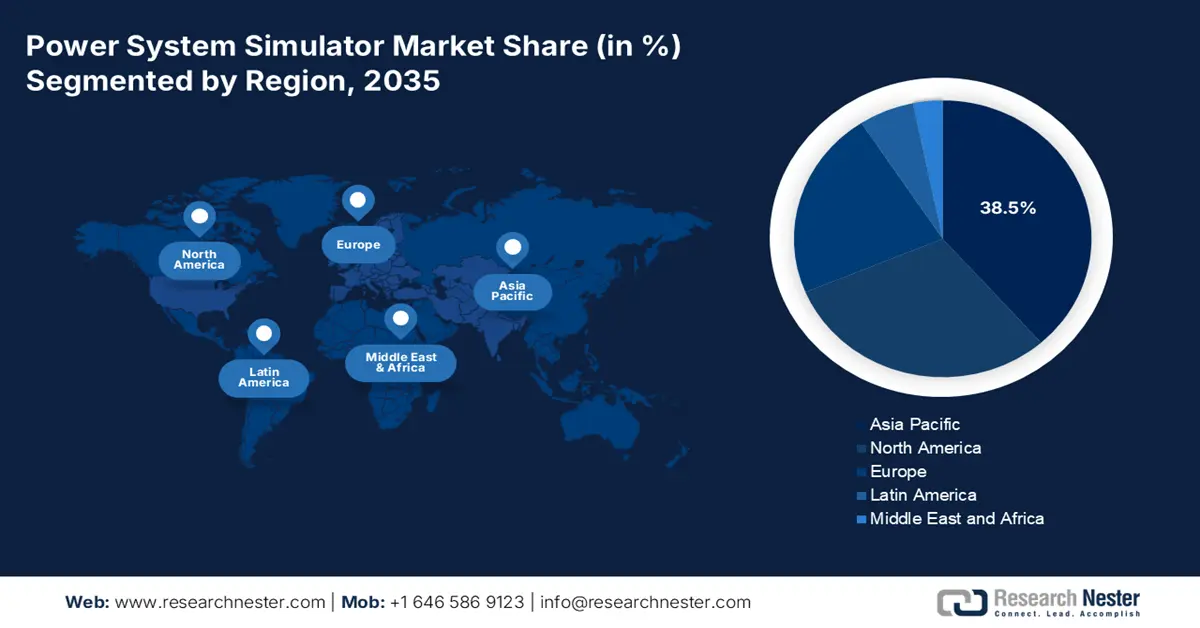

- Bis 2035 wird die Region Asien-Pazifik im Markt für Stromsystemsimulatoren voraussichtlich einen Anteil von 38,5 % erreichen, angetrieben durch die rasche industrielle Modernisierung, den Ausbau der Kapazitäten für erneuerbare Energien und die steigende Stromnachfrage.

- Europa dürfte bis 2035 die am schnellsten wachsende Region sein, was auf die zunehmende Komplexität der Regulierungsbehörden und groß angelegte Energiewende-Initiativen zurückzuführen ist, die von umfangreichen Investitionsmandaten für die Stromnetze angeführt werden.

Segmenteinblicke:

- Bis 2035 wird das Segment der Cloud-basierten Lösungen voraussichtlich einen Marktanteil von 63,8 % am Markt für Stromsystemsimulatoren erreichen. Dies wird durch die skalierbaren und kosteneffizienten Architekturen begünstigt, die den steigenden Rechenanforderungen moderner intelligenter Stromnetze gerecht werden.

- Es wird erwartet, dass das Segment Software und Lösungen bis 2035 den zweitgrößten Marktanteil halten wird, begünstigt durch die Verlagerung hin zu wiederkehrenden Softwaremodellen und die Einführung von digitalen Zwillingsplattformen, die mit fortschrittlichen Analysefunktionen angereichert sind.

Wichtigste Wachstumstrends:

- Zunehmende Integration erneuerbarer Energien

- Elektrifizierung von Industrie und Verkehr

Größte Herausforderungen:

- Höhere Kosten und nachweisbarer ROI für innovative Funktionen

- Akuter Mangel an spezialisierten Ingenieuren

Wichtige Akteure: Schneider Electric SE (Frankreich), Siemens AG (Deutschland), ETAP / Operation Technology, Inc. (USA), General Electric Company (USA), ABB Ltd. (Schweiz), Eaton Corporation plc (Irland), Emerson Electric Co. (USA), RTDS Technologies Inc. (Kanada), PowerWorld Corporation (USA), Nexant, Inc. (USA), DIgSILENT GmbH (Deutschland) (Teil von Siemens), Open Systems International, Inc. (OSI) (USA), Powertech Labs Inc. (Kanada), Neplan AG (Schweiz), Electrocon International Inc. (USA), CYME International (Kanada) (Teil von Eaton), AspenTech (USA), Pöyry PLC (Finnland) (Teil von AFRY), Fuji Electric Co., Ltd. (Japan), Mitsubishi Electric Corporation (Japan).

Global Stromsystemsimulator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2 Milliarden US-Dollar

- Marktgröße 2026: 2,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Saudi-Arabien, Australien

Last updated on : 9 December, 2025

Markt für Stromnetzsimulatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Integration erneuerbarer Energien: Der massive Zuwachs an fluktuierender Solar- und Windenergie hat komplexe Risiken für die Stromqualität und Netzstabilität geschaffen. Dies erfordert innovative Studien zur dynamischen und transienten Stabilität für einen sicheren Netzbetrieb. Laut einem Artikel der IRENA aus dem Jahr 2025 wird sich die weltweite Erzeugungskapazität erneuerbarer Energien bis Ende 2030 voraussichtlich verdreifachen und im Rahmen des IRENA-Szenarios zur Erderwärmung von 1,5 Grad Celsius über 11.000 GW erreichen. Dabei werden Windkraft und Photovoltaik für fast 90 % des Kapazitätszuwachses erneuerbarer Energien berücksichtigt. Um das 1,5-Grad-Ziel zu erreichen, muss sich die Energieeffizienz bis zum selben Jahr ebenfalls verdoppeln, was den globalen Markt für Stromsystemsimulatoren weiter ankurbeln wird.

- Elektrifizierung von Industrie und Verkehr: Die rasche Integration von Elektrofahrzeugen sowie der Übergang zu Elektrolichtbogenöfen und Wasserstoffelektrolyseuren in wachstumsstarken Branchen führen zu einer beispiellosen und lokal begrenzten Belastung der Verteilnetze. Dies erfordert detaillierte Lastprognosen und Infrastrukturplanungssimulationen, die sich positiv auf das Wachstum des Marktes für Stromsystemsimulatoren auswirken. Laut einem Artikel der Internationalen Energieagentur (IEA) vom Juli 2023 wird der Anteil von Strom am gesamten Endenergieverbrauch bis Ende 2050 voraussichtlich von 20 % (Stand 2022) auf über 27 % (Ende 2030) steigen. Darüber hinaus trägt die sich entwickelnde Lieferkette für elektrische Energiekomponenten positiv zum Wachstum des internationalen Marktes für Stromsystemsimulatoren bei.

Export und Import von Zubehör für die elektrische Energieversorgung 2023

Länder | Export (USD) | Import (USD) |

Deutschland | 7,1 Milliarden | 3,4 Milliarden |

China | 6 Milliarden | - |

UNS | 5,1 Milliarden | 4,6 Milliarden |

Mexiko | - | 4,2 Milliarden |

Bewertung des globalen Handels | 42,7 Milliarden | |

Welthandelsanteil | 0,1 % | |

Produktkomplexität | 0,7 | |

Exportwachstum | 1,8 % | |

Quelle: OEC

- Verstärkter Fokus auf Cybersicherheit und Netzstabilität: Die Zunahme von Cyber- und physischen Bedrohungen sowie extremen Wetterereignissen zwingt Energieversorger dazu, Simulatoren zur Schwachstellenanalyse einzusetzen. Dies führt zu Notfallplanungen und der Entwicklung robuster Verteidigungsstrategien für kritische Infrastrukturen, was wiederum das Wachstum des Marktes für Stromnetzsimulatoren beflügelt. Laut einem Datenbericht der Internationalen Energieagentur (IEA) wird der Stromverbrauch im kommenden Jahrzehnt bis 2025 voraussichtlich um 20 % steigen. Darüber hinaus erfordert die Erreichung nationaler Klimaziele den Ausbau oder die Modernisierung von Stromnetzen um insgesamt mehr als 80 Millionen Kilometer bis Ende 2040. Um die nationalen Klimaziele zu erreichen, wird sich der Investitionsbedarf für Stromnetze bis Ende 2030 voraussichtlich auf über 600 Milliarden US-Dollar pro Jahr nahezu verdoppeln, was das Wachstum des Marktes für Stromnetzsimulatoren weiter ankurbeln wird.

Durchschnittliche jährliche Investitionen in Stromnetze und erneuerbare Energien nach regionalen Gruppierungen (2016–2050)

Jahr | Verteilung der fortgeschrittenen Volkswirtschaften (USD) | Verteilung der Schwellenländer (USD) | Erneuerbare Energien – Fortgeschrittene Volkswirtschaften (USD) | Erneuerbare Energien Schwellenländer (USD) |

2016-2022 | 155 Milliarden | 162 Milliarden | 195 Milliarden | 195 Milliarden |

2023–2030 | 225 Milliarden | 263 Milliarden | 358 Milliarden | 323 Milliarden |

2031–2040 | 381 Milliarden | 393 Milliarden | 308 Milliarden | 449 Milliarden |

2041–2050 | 409 Milliarden | 462 Milliarden | 254 Milliarden | 490 Milliarden |

Quelle: IEA-Organisation

Herausforderungen

- Höhere Kosten und nachweisbarer ROI für innovative Funktionen: Die steigenden Anschaffungs- und laufenden Kosten fortschrittlicher Simulationsplattformen sowie die Schwierigkeit, einen eindeutigen Return on Investment (ROI) zu quantifizieren, stellen ein wesentliches Hindernis für die Markteinführung von Simulationssoftware für Stromversorgungssysteme dar. Während grundlegende Lastflussberechnungssoftware weit verbreitet ist, stellen die für Echtzeitsimulationen, hochpräzise elektromagnetische Transientenanalysen (EMT) und cloudbasierte digitale Zwillingsplattformen benötigten Lizenzen und spezialisierte Computerhardware erhebliche Investitionen dar. Um diese Ausgaben zu rechtfertigen, muss daher nachgewiesen werden, dass die Software teure Stromausfälle verhindert, die Investitionsaufschiebung verbessert und Netzanschlussstudien beschleunigt. Dies erschwert die direkte Zuordnung der Kosten zum Tool.

- Akuter Mangel an spezialisierten Ingenieuren: Der Markt für Simulationssysteme für Stromversorgungssysteme ist stark eingeschränkt durch einen akuten Mangel an spezialisierten Ingenieuren für Stromversorgungssysteme, die über das Fachwissen verfügen, komplexe Simulationsmodelle zu entwickeln, zu kalibrieren und zu interpretieren. Dieser Fachkräftemangel wirkt sich zudem auf verschiedenen Ebenen aus: Erfahrene promovierte Ingenieure verfügen nicht über das nötige Verständnis der komplexen Physik modernisierter Stromnetze mit Leistungselektronik, und Berufserfahrene mit wenig Erfahrung beherrschen die neuesten Softwaretools nicht. Hinzu kommt, dass die Ausbildung häufig theoretische Konzepte gegenüber praktischen und softwarebasierten Modellierungsfähigkeiten priorisiert. Dies führt dazu, dass Unternehmen zwar über leistungsstarke Simulationstools verfügen, ihnen aber das Personal fehlt, um deren volles Potenzial auszuschöpfen.

Marktgröße und Prognose für Stromsystemsimulatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Stromsystemsimulatoren:

Segmentanalyse der Bereitstellungsmodi

Das Segment der Cloud-basierten Lösungen, das Teil des Implementierungsmodus ist, wird voraussichtlich bis Ende 2035 mit 63,8 % den größten Marktanteil im Bereich der Simulation von Stromnetzen erreichen. Der Aufschwung dieses Segments ist maßgeblich auf die Bereitstellung flexibler, kosteneffizienter und leistungsstarker Plattformen zurückzuführen, die den komplexen Rechenbedarf moderner Smart Grids decken. Laut einem Artikel von Energy Reports vom November 2023 wird prognostiziert, dass bis Ende 2030 20 % des Stroms in den USA aus Windenergie stammen werden. Darüber hinaus wird die internationale Kapazität von Second-Life-Batterien bis zum selben Jahr voraussichtlich 953 GWh erreichen, was durch Cloud Computing problemlos möglich ist. Daher wird die Cloud-Computing-Technologie häufig zur effizienten Verwaltung von Strom und verschiedenen Batterietypen eingesetzt und trägt so zum Wachstum und zur Entwicklung dieses Segments bei.

Angebotssegmentanalyse

Basierend auf dem Angebot wird erwartet, dass das Segment Software und Lösungen im Prognosezeitraum den zweitgrößten Marktanteil im Bereich der Stromnetzsimulation einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch den grundlegenden Wandel von unbefristeten Lizenzen für statische und desktopbasierte Engineering-Tools hin zu Modellen mit wiederkehrenden Einnahmen für dynamische und cloudbasierte Softwareplattformen angetrieben. Darüber hinaus hat sich das Wertversprechen von einem einfachen Berechnungstool hin zu einem integrierten digitalen Zwilling entwickelt. Dieser stellt ein lebendiges virtuelles Modell des physischen Stromnetzes dar, das kontinuierlich mit Echtzeitdaten von IoT-Sensoren, SCADA- und GIS-Systemen aktualisiert wird. Diese Entwicklung wird durch die Nachfrage nach innovativen Analysen im Rahmen der Netzmodernisierung befeuert. Künstliche Intelligenz (KI) und Module für maschinelles Lernen sind mittlerweile in Software-Suiten integriert, um vorausschauende Wartung durchzuführen, die Einspeisung erneuerbarer Energien zu optimieren und komplexe Stabilitätsstudien zu automatisieren.

Endnutzersegmentanalyse

Bis Ende 2035 wird erwartet, dass das Teilsegment der Übertragungs- und Verteilungsnetzbetreiber (ÜV-Netzbetreiber), das zum Endkundensegment gehört, den drittgrößten Anteil am Markt für Stromsystemsimulatoren ausmachen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung als Hauptverantwortlicher für die Netzstabilität vorangetrieben und sieht sich beispiellosen technischen und regulatorischen Herausforderungen gegenüber, die innovative Simulationen sowohl vorteilhaft als auch unerlässlich machen. Eine zentrale Herausforderung stellt die zunehmende Integration dezentraler erneuerbarer Energieerzeugung, wie beispielsweise Offshore-Windparks und Solarparks, dar. Dies erfordert umfassende Stabilitätsstudien, um die Auswirkungen dieser neuen Ressourcen auf das Verbundnetz zu minimieren. Im Bereich der Verteilungsnetzbetreiber findet die Revolution am Netzrand statt und wird maßgeblich durch die Verbreitung dezentraler Energieerzeugungsanlagen (DEA) angetrieben. Dazu gehören Photovoltaikanlagen auf Hausdächern, Heimspeicher und Ladestationen für Elektrofahrzeuge, was das Wachstum dieses Segments zusätzlich beflügelt.

Unsere detaillierte Analyse des Marktes für Stromnetzsimulatoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodus |

|

Angebot |

|

Endbenutzer |

|

Rastertyp |

|

Anwendung |

|

Modul |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Stromnetzsimulatoren – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Marktanteil von 38,5 % den größten Anteil am Markt für Stromsystemsimulatoren erreichen wird. Der Aufschwung in der Region ist vor allem auf die umfassende Modernisierung der Industrie, ambitionierte Ziele im Bereich erneuerbarer Energien und ein enormes Stromnachfragewachstum zurückzuführen. Darüber hinaus haben nationale Klimaneutralitätsverpflichtungen, wie beispielsweise Indiens Ziel für 2070 und Chinas Ziele für 2060, eine beispiellose Integration erneuerbarer Energien in die oft überlasteten Stromnetze, intelligente Strominfrastruktur und die rasante Urbanisierung mit ihren hohen Anforderungen an die Versorgungssicherheit erforderlich gemacht. Laut einem Artikel der Internationalen Energieagentur (IEA) vom September 2025 ist der Strombedarf in der gesamten Region bis 2024 um über 7 % gestiegen, was fast dem Doppelten des internationalen Durchschnitts entspricht. Bis Ende 2050 wird eine weitere Verdopplung erwartet. Südostasien verfügt zudem über ein Windpotenzial von rund 20 Terawatt und ungenutzte Solarenergie, was fast dem 55-Fachen der derzeitigen Stromerzeugungskapazität der gesamten Region entspricht.

Der Markt für Stromsystemsimulatoren in China wächst aufgrund des staatlich gesteuerten Tempos und des enormen Umfangs der Energiewende signifikant. Diese ist im 14. Fünfjahresplan der Nationalen Entwicklungs- und Reformkommission (NDRC) für ein modernes Energiesystem verankert. Laut einem Artikel von Climate Cooperation China vom Juni 2022 sieht der NDRC-Plan für 2025 eine erfolgreiche Stromerzeugung aus erneuerbaren Energien von 33 % vor, davon 18 % aus nicht-wasserkraftbasierten erneuerbaren Energien. In den Vorjahren lagen die Anteile erneuerbarer Energien bei 28,8 % und die nicht-wasserkraftbasierten bei 11,4 %. Bis Ende 2030 soll der Anteil von Solar- und Windenergie um weitere 1,4 % steigen und dann fast 26 % des gesamten Stromverbrauchs ausmachen. Diese Entwicklung ist rasanter als im 13. Fünfjahresplan, in dem der kombinierte Anteil von Solar- und Windenergie von 5 % auf 10 % anstieg, und stärkt somit die Nachfrage nach Stromsystemsimulatoren.

Indiens Markt für Stromnetzsimulatoren wächst ebenfalls, bedingt durch die dringende Modernisierung des Stromnetzes und den rasant steigenden Bedarf an erneuerbaren Energien. Laut einem Artikel des indischen Energieministers vom September 2023 strebt die Regierung an, bis Ende 2030 50 % der installierten Stromerzeugungskapazität aus nicht-fossilen Energiequellen zu gewinnen. Auf Basis dieses Ziels werden Übertragungsnetze errichtet, um 66,5 GW erneuerbarer Energien in verschiedenen Bundesstaaten wie Tamil Nadu, Andhra Pradesh, Karnataka, Madhya Pradesh, Maharashtra, Gujarat und Rajasthan zu integrieren. Darüber hinaus sollen fast 33,3 GW erneuerbarer Energien in das ISTS-Netz integriert werden, vorwiegend durch die Nutzung von Reserven an bestehenden Anlagen. Auch der kontinuierliche Import und Export von Stromübertragungskomponenten aus Indien beflügelt den Markt für Stromnetzsimulatoren.

Import und Export von Antriebstechnikteilen aus Indien (2023)

Länder | Import (USD) | Export (USD) |

China | 130 Millionen | - |

Deutschland | 102 Millionen | 64,2 Millionen |

UNS | 27,3 Millionen | 138 Millionen |

Italien | 23,2 Millionen | 43,8 Millionen |

Südkorea | 7,1 Millionen | - |

Vereinigtes Königreich | - | 14,4 Millionen |

Kanada | - | 14,1 Millionen |

Quelle: OEC

Einblicke in den europäischen Markt

Europa dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region im Markt für Stromnetzsimulatoren erweisen. Die Marktentwicklung wird maßgeblich durch die komplexe administrative Landschaft vorangetrieben, die die Nachfrage nach anspruchsvollen Lösungen zunehmend erhöht. Darüber hinaus hat der Europäische Grüne Deal zusammen mit dem REPowerEU-Plan einen beschleunigten und sicheren Übergang von fossilen Brennstoffen gefordert. Laut einem Artikel von Strategic Energy Europe vom Juli 2025 schätzte die Europäische Kommission, dass bis Ende 2030 584 Milliarden Euro für Netzinvestitionen bereitgestellt werden, während der Europäische Rechnungshof bis Ende 2050 Investitionen zwischen 1,99 Billionen und 2,29 Billionen Euro prognostiziert. Zudem eignet sich der Net Zero Hydrogen Fund (NZHF) der britischen Regierung vom Februar 2024 mit einem Volumen von 240 Millionen Pfund hervorragend für die Einführung und Weiterentwicklung modernster Technologien zur CO₂-armen Wasserstoffproduktion, um die Lebenszykluskosten zu senken und Investitionsrisiken zu minimieren.

Deutschland gewinnt im Markt für Stromsystemsimulatoren zunehmend an Bedeutung, dank beispielloser Investitionen in die Wasserstoffinfrastruktur und einer starken industriellen Basis für die Energiewende. Laut einem Bericht der US-deutsch-amerikanischen Klima- und Energiepartnerschaft vom Juni 2023 wird erwartet, dass das Ziel für die inländische Elektrolysekapazität bis 2030 von 5 GW auf fast 10 GW angehoben wird. Dies soll durch den Aufbau einer diversifizierten Wasserstoffversorgung, die Etablierung von Nachhaltigkeitsstandards, den Abbau neuer Abhängigkeiten und die Positionierung Deutschlands als Technologiepartner für Exportnationen erreicht werden. Darüber hinaus soll der Wasserstoffbedarf bis 2030 von 95 TWh auf 130 TWh steigen, wovon 50 % bis 70 % durch Importe aus dem Ausland gedeckt werden müssen. Dies deutet auf optimistische Wachstumsaussichten für den Gesamtmarkt und die Expansion in Deutschland hin.

Spaniens Markt für Stromsystemsimulatoren entwickelt sich aufgrund des starken Ausbaus erneuerbarer Energien und der damit einhergehenden Netzmodernisierungsstrategien ebenfalls positiv. Laut einem Artikel der ITA vom Juli 2024 sind die Temperaturen um 3,5 Grad Celsius und die Mindesttemperaturen um 2,7 Grad Celsius gestiegen, insbesondere in den größten Städten des Landes. Darüber hinaus strebt das spanische Klimaschutz- und Energiewendegesetz ein vollständig auf erneuerbaren Energien basierendes Stromsystem an und unterstreicht damit das langfristige Ziel Spaniens, bis Ende 2050 eine dekarbonisierte Wirtschaft und Klimaneutralität zu erreichen. Die Ziele für 2030 beinhalten zudem eine Reduzierung der Treibhausgasemissionen um 32 Prozent, was zu einem Anteil von 42 Prozent erneuerbarer Energien am Endverbrauch und 74 Prozent erneuerbarer Stromerzeugung führen soll. Dies verstärkt die Marktpräsenz von Stromsystemsimulatoren.

Einblicke in den nordamerikanischen Markt

Der Markt für Stromnetzsimulatoren in Nordamerika dürfte bis zum Ende des Prognosezeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch Investitionsbereitschaft und das einzigartige regulatorische System der Region begünstigt. So gab beispielsweise das US-Energieministerium (DOE) in einem Artikel vom Dezember 2024 bekannt, dass das Office of Electricity (OE) des Ministeriums neun Projekte ausgewählt hat, die im Rahmen des Förderprogramms „Flexible Innovative Transformer Technologies“ (FITT) mit 20 Millionen US-Dollar gefördert werden. Ziel ist die Weiterentwicklung von Schlüsselkomponenten zur Modernisierung des gesamten Stromnetzes der Region. Das OE teilte außerdem mit, dass acht Projekte der ersten Phase des Silicon Carbide (SiC) Packaging Prize jeweils 50.000 US-Dollar erhalten werden. Die Gesamtförderung in Höhe von 2,2 Millionen US-Dollar ist Teil des „America-Made Challenges Program“, das die Zusammenarbeit zwischen Innovatoren und Unternehmern der Region fördert.

Die USA gewinnen im Markt für Stromsystemsimulatoren zunehmend an Bedeutung. Gründe hierfür sind Strategien für saubere Energie, die Bereitstellung von Bundesmitteln sowie spezifische Programme zur Förderung der Nachfrage nach Simulatoren. Laut einem Artikel des World Resources Institute vom März 2024 hat das US-Energieministerium (DOE) Projekte im Wert von fast 6 Milliarden US-Dollar angekündigt, die die Reduzierung von Treibhausgasen, insbesondere in energieintensiven Schwerindustrien, effektiv vorantreiben sollen. Darüber hinaus hat das Office of Clean Energy Demonstrations (OCED) des DOE 33 Projekte im kommerziellen Maßstab in 20 Bundesstaaten angekündigt, um die wirtschaftliche und technische Machbarkeit von Dekarbonisierungstechnologien eindrucksvoll zu demonstrieren. Angesichts dieser Investitionen und der verfügbaren Projekte ergeben sich daher enorme Wachstumschancen und eine steigende Nachfrage nach Stromsystemsimulatoren.

Kanadas Markt für Stromsystemsimulatoren wächst aufgrund der industriellen Dekarbonisierung und Elektrifizierung der Rohstoffindustrie, des interprovinziellen Übertragungsnetzes, der Modernisierung des nationalen Stromnetzes, der erhöhten Verarbeitungskapazitäten, der Strategie für kritische Mineralien, der Entwicklung der Wasserstoffwirtschaft und der Einführung von Cybersicherheits- und CSA/NEE-Standards. Wie aus dem Bericht des kanadischen Rechnungshofs vom November 2024 hervorgeht, wurden im Bundeshaushalt großzügige 3,8 Milliarden US-Dollar für mehr als acht Jahre bereitgestellt. Ziel ist die Unterstützung der erfolgreichen Umsetzung der kanadischen Strategie für kritische Mineralien. Diese Strategie zielt darauf ab, die Versorgung mit kritischen Mineralien zu erhöhen und die Entwicklung globaler und nationaler Wertschöpfungsketten für kritische Mineralien im Sinne einer digitalisierten und grünen Wirtschaft zu fördern. Dadurch wird das Wachstum des Marktes für Stromsystemsimulatoren gestärkt.

Wichtigste Marktteilnehmer im Bereich Stromsystemsimulatoren:

- Schneider Electric SE (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG (Deutschland)

- ETAP / Operation Technology, Inc. (USA)

- General Electric Company (USA)

- ABB Ltd. (Schweiz)

- Eaton Corporation plc (Irland)

- Emerson Electric Co. (USA)

- RTDS Technologies Inc. (Kanada)

- PowerWorld Corporation (USA)

- Nexant, Inc. (USA)

- DIgSILENT GmbH (Deutschland) (ein Teil von Siemens)

- Open Systems International, Inc. (OSI) (USA)

- Powertech Labs Inc. (Kanada)

- Neplan AG (Schweiz)

- Electrocon International Inc. (USA)

- CYME International (Kanada) (ein Teil von Eaton)

- AspenTech (USA)

- Pöyry PLC (Finnland) (Teil von AFRY)

- Fuji Electric Co., Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- Schneider Electric SE gilt als Weltmarktführer im Energiemanagement und in der Automatisierung. Die EcoStruxure Power-Plattform integriert innovative Simulationen von Stromnetzen für die Planung, den Betrieb und die Echtzeitsteuerung elektrischer Verteilungsnetze. Strategische Akquisitionen wie ETAP haben die führende Position des Unternehmens bei der Bereitstellung umfassender, modellbasierter digitaler Zwillinge für die Analyse von Stromnetzen und industriellen Energiesystemen weiter gefestigt. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Umsatz von 38 Milliarden Euro, basierend auf einem organischen Wachstum von 12 % im Bereich Energiemanagement.

- Die Siemens AG hat die Software DIgSILENT PowerFactory übernommen und bietet damit eine umfassende, integrierte Suite für die Simulation von Stromnetzen an. Das Unternehmen ist zudem bekannt für seine hochpräzise Modellierung von Übertragungsnetzen, die Integration erneuerbarer Energien und großtechnische Industrieanlagen. Der Ansatz von Siemens konzentriert sich auf die Entwicklung eines nahtlosen digitalen Fadens von der Planung bis zum Betrieb und positioniert seine Tools als entscheidend für die Modernisierung der Stromnetze und die Energiewende.

- ETAP / Operation Technology, Inc. gilt weithin als führender Industriestandard für Software zur Modellierung und Simulation elektrischer Energiesysteme. Das Unternehmen bietet eine außergewöhnlich umfassende All-in-One-Plattform für Design, Analyse, Echtzeitüberwachung und prädiktive Simulation. Dank ihrer detaillierten Modellierung von Störlichtbögen, Schutzkoordination und der Integration erneuerbarer Energien ist sie für Ingenieurbüros, Energieversorger und große Industrieanlagen weltweit unverzichtbar.

- General Electric bietet mit seinem Geschäftsbereich Grid Solutions hochentwickelte Simulationssoftware für Stromnetze an, insbesondere die Tools PSLF und Positive Sequence Load Flow. Diese werden zunehmend von großen Energieversorgern für die Netzplanung, Stabilitätsstudien und die Integration von Großkraftwerken eingesetzt. Das Unternehmen nutzt seine langjährige Erfahrung im Bereich der Stromerzeugungstechnik, um hochpräzise Simulationen komplexer Netzdynamiken zu liefern.

- ABB Ltd. zählt mit seinem Portfolio an Elektrifizierungs- und Automatisierungslösungen, darunter Software wie das ABB Ability Electrical Distribution Control System, zu den führenden Anbietern im Bereich der Netzsimulation. Dieses System nutzt Simulationen für ein optimales Netzmanagement und erhöhte Netzstabilität. Die Stärke des Unternehmens liegt weiterhin in der direkten Integration von Simulationen in seine marktführende Hardware. So bietet ABB geschlossene und herstelleroptimierte Lösungen für Energieversorger und Industrieunternehmen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Stromsystemsimulatoren:

Der weltweite Markt für Stromsystemsimulatoren ist stark konsolidiert und wird von führenden Anbietern wie ETAP, Siemens und Schneider Electric dominiert. Die Wettbewerbslandschaft ist geprägt von einem strategischen Wandel: vom Verkauf eigenständiger Software hin zu integrierten digitalen Zwillingsplattformen und cloudbasierten SaaS-Modellen. Darüber hinaus streben namhafte Unternehmen verstärkt Akquisitionen an, um ihre Kompetenzen zu erweitern, und entwickeln Partnerschaften mit Cloud-Hyperscalern wie AWS und Microsoft Azure, um Skalierbarkeit und Analysemöglichkeiten zu verbessern. Im September 2024 unterzeichnete der südafrikanische Energierat zudem eine Absichtserklärung mit Energy Exemplar zur Gründung von Energy Data and Modelling South Africa (EDMSA). Dies schafft die Möglichkeit, in Südafrika eine Plattform für den Austausch und die Nutzung von Energiesystemdaten und -modellen zu entwickeln und zu etablieren und so den Markt für Stromsystemsimulatoren weltweit zu stärken.

Unternehmenslandschaft des Marktes für Stromsystemsimulatoren:

Neueste Entwicklungen

- Im Dezember 2025 brachte die Toshiba Energy Systems & Solutions Corporation eine standardisierte gasisolierte Stromschiene auf den Markt, die den Einsatz von Schwefelhexafluorid (SF6), einem hochwirksamen Treibhausgas, vollständig reduziert und stattdessen Gase natürlichen Ursprungs verwendet.

- Im Juli 2024 beauftragte Rolls-Royce SMR GSE Solutions mit der Entwicklung eines standardisierten Kraftwerkssimulators, da das Unternehmen die Technologie für kleine modulare Reaktoren (SMR) weiterentwickelt und weiterhin auf Kurs ist, den zweiten Schritt der generischen Designbewertung weitgehend abzuschließen.

- Im Januar 2024 kündigte Gamma Technologies die Entwicklung eines innovativen Methodenteams mit dem Namen GammaTech Engineering an und erwarb gleichzeitig Powertech Engineering Srl, um es Brancheninnovatoren zu ermöglichen, innovative Methoden für komplizierte Systeme einzusetzen und weiterzuentwickeln.

- Report ID: 8295

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.