Marktausblick für Apps zur persönlichen Finanzplanung:

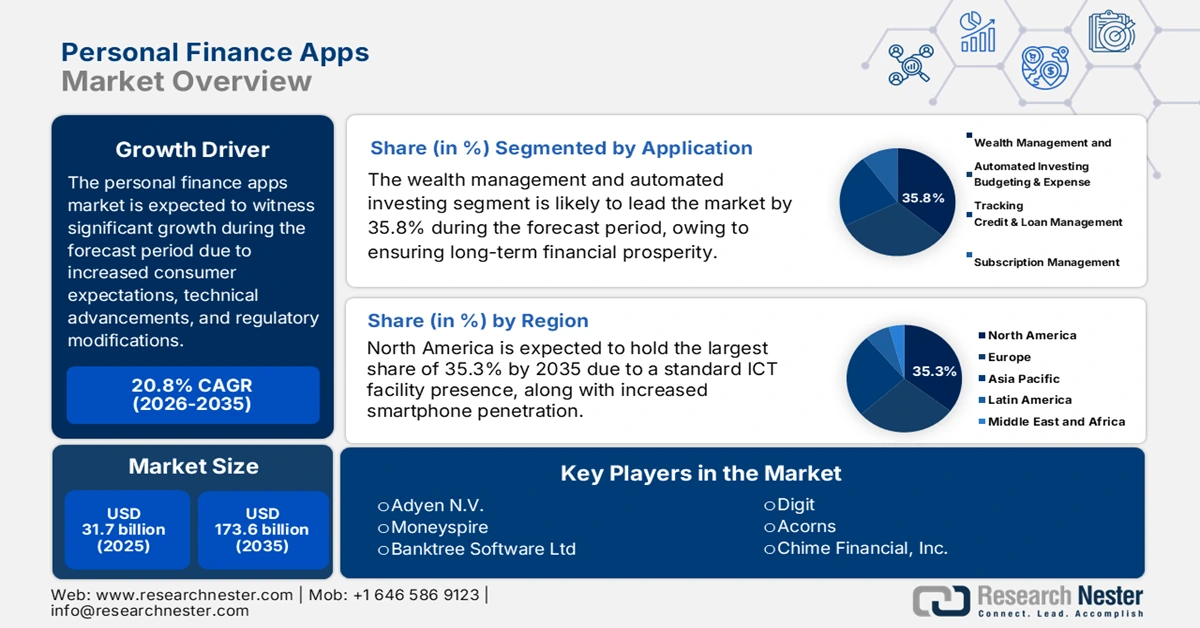

Der Markt für Apps zur persönlichen Finanzverwaltung hatte 2025 ein Volumen von über 31,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 173,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 20,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Apps zur persönlichen Finanzverwaltung auf 38,2 Milliarden US-Dollar geschätzt.

Der internationale Markt für Apps zur persönlichen Finanzplanung befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einfachen Budgetierungstools hin zu KI-gestützten, hochentwickelten Finanzsystemen. Dieser weltweite Übergang wird maßgeblich durch veränderte Kundenerwartungen, regulatorische Änderungen und technologische Fortschritte vorangetrieben und bietet dem Markt für Apps zur persönlichen Finanzplanung in den kommenden zehn Jahren ein signifikantes und nachhaltiges Wachstum. Laut einem Artikel des US-Finanzministeriums vom Dezember 2024 hat das Office of Payment Integrity (OPI) des Finanzministeriums im Bureau of the Fiscal Service seine jüngsten Bemühungen zur Verbesserung der Betrugserkennungsprozesse bekannt gegeben. Diese führten zur Rückforderung von einer Milliarde US-Dollar für unrechtmäßige und betrügerische Zahlungen. Darüber hinaus haben 78 % der Finanzunternehmen generative KI implementiert, und 86 % erwarten aufgrund dieser Entwicklung einen deutlichen Anstieg ihres Modellbestands.

Darüber hinaus treiben die zunehmende Plattformisierung hin zu umfassenden Finanzanwendungen, die Hyperpersonalisierung durch maschinelles Lernen, die Integration von Nachhaltigkeit und ESG-Kriterien, fortschrittliche Sicherheit als zentrales Merkmal sowie die Expansion in den Bereich Open Finance und mobiles Banking den globalen Markt für Apps zur persönlichen Finanzverwaltung an. Laut einem Artikel der Weltbankgruppe vom Januar 2025 hat die Expansion digitaler Finanzdienstleistungen dazu beigetragen, die Zahl der Erwachsenen ohne Kontozugang von 2,5 Milliarden auf 1,4 Milliarden zu senken. Demnach besitzen 76 % der erwachsenen Weltbevölkerung ein Finanzkonto, was sich positiv auf den gesamten Markt für Apps zur persönlichen Finanzverwaltung auswirkt. In Thailand, Indien, Kenia und China verfügen sogar 80 % der Bevölkerung über ein Konto und nutzen zunehmend eine breite Palette von Finanzdienstleistungen.

Schlüssel Apps für persönliche Finanzen Markteinblicke Zusammenfassung:

Regionale Highlights:

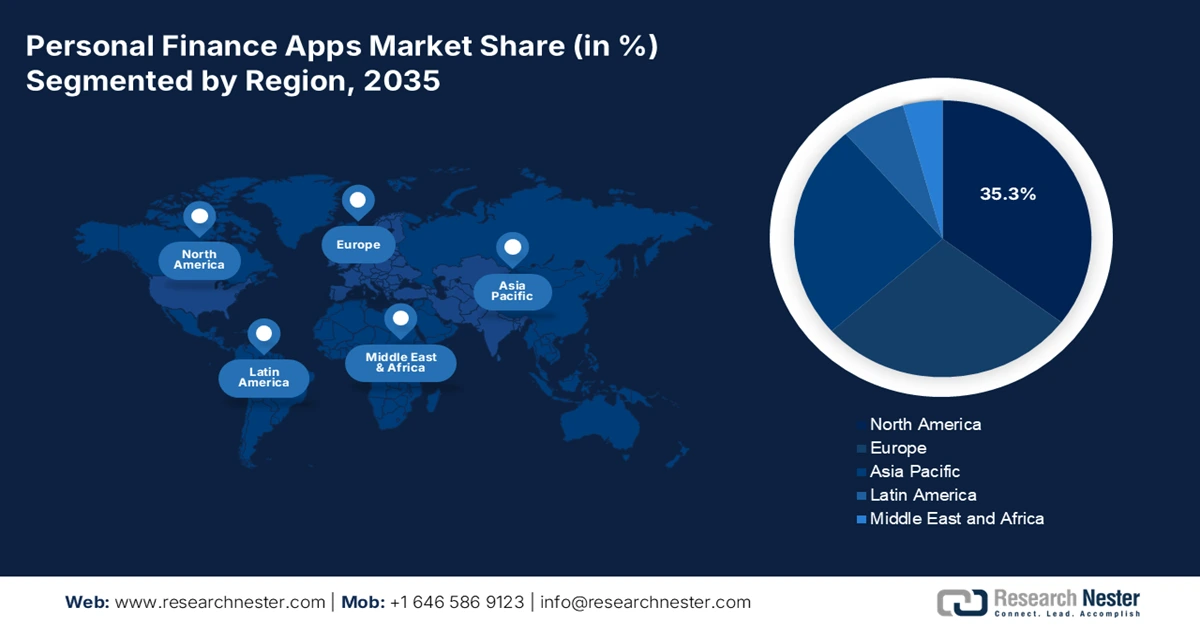

- Der nordamerikanische Markt für Apps im Bereich persönliche Finanzen wird bis 2035 voraussichtlich einen Anteil von 35,3 % erreichen. Treiber dieser Entwicklung sind eine ausgereifte IKT-Infrastruktur, eine hohe Smartphone-Verbreitung und die frühe Einführung von Open Banking über APIs.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Zeitraum 2026–2035 zur am schnellsten wachsenden Region wird, angetrieben durch die zunehmende Verbreitung von Smartphones, unterstützende Digitalisierungsstrategien und eine große Bevölkerungsgruppe ohne Zugang zu Bankdienstleistungen.

Segmenteinblicke:

- Das Segment Vermögensverwaltung und automatisiertes Investieren wird voraussichtlich bis 2035 einen Marktanteil von 35,8 % am Markt für Apps für persönliche Finanzen ausmachen, was auf seine personalisierte und ganzheitliche Strategie für langfristigen finanziellen Wohlstand zurückzuführen ist.

- Es wird erwartet, dass das Abonnementsegment (SaaS) im Zeitraum 2026-2035 den zweitgrößten Marktanteil halten wird, angetrieben durch wiederkehrende und vorhersehbare Einnahmequellen.

Wichtigste Wachstumstrends:

- Gestiegene Nachfrage nach finanzieller Gesundheit

- Verbreitung von Mobilfunk- und Smartphone-Konnektivität

Größte Herausforderungen:

- Kampf um Kundenvertrauen, Datenschutz und Datensicherheit

- Monetarisierung, Paradoxon und starke Marktsättigung

Wichtige Akteure: Intuit Inc. (USA), Block, Inc. (USA), PayPal Holdings, Inc. (USA), NerdWallet, Inc. (USA), Robinhood Markets, Inc. (USA), Revolut Ltd (GB), Monzo Bank Ltd (GB), NADRA (Pakistan), Credit Karma (Intuit) (USA), Yahoo! Inc. (USA), Empower (USA), MoneyLion (USA), Digit (USA), Acorns (USA), Chime Financial, Inc. (USA), YNAB (USA), Adyen NV (Niederlande), Moneyspire (USA), Banktree Software Ltd (GB), Monefy (Bulgarien).

Global Apps für persönliche Finanzen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 31,7 Milliarden US-Dollar

- Marktgröße 2026: 38,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 173,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 20,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: Indien, Indonesien, Brasilien, Mexiko, Südkorea

Last updated on : 17 November, 2025

Markt für Apps zur persönlichen Finanzplanung – Wachstumstreiber und Herausforderungen

Wachstumstreiber:

- Steigende Nachfrage nach finanzieller Sicherheit: Die Inflation und die wirtschaftliche Unsicherheit nach der Pandemie haben den Fokus der Verbraucher auf langfristige finanzielle Stabilität, Sparen und Schuldenmanagement verstärkt und damit die Abhängigkeit von digitalen Tools für Einblick und Kontrolle erhöht. Laut dem UNCTAD-Bericht von 2025 erreichten die internationalen Staatsschulden im Jahr 2024 102 Billionen US-Dollar. Obwohl die Staatsschulden der Entwicklungsländer weniger als ein Drittel der 31 Billionen US-Dollar ausmachen, sind sie doppelt so schnell gestiegen wie in den Industrieländern. Daher treiben Schuldenmanagementstrategien wie die Priorisierung hochverzinslicher Schulden, Budgetplanung, Vermeidung neuer Schulden und die Inanspruchnahme professioneller Schuldnerberatung die Marktverschuldung in verschiedenen Ländern maßgeblich an.

Analyse des regionalen Schuldenstands (2010–2024)

Jahre | Industrieländer (Billionen USD) | Afrika (Billionen USD) | Asien und Ozeanien (Billionen USD) | Lateinamerika und die Karibik (Billionen USD) |

2010 | 43 | 1 | 5 | 2 |

2011 | 48 | 1 | 6 | 3 |

2012 | 50 | 1 | 6 | 3 |

2013 | 49 | 1 | 7 | 3 |

2014 | 50 | 1 | 8 | 3 |

2015 | 47 | 1 | 8 | 3 |

2016 | 50 | 1 | 10 | 3 |

2017 | 51 | 1 | 11 | 3 |

2018 | 53 | 1 | 13 | 4 |

2019 | 54 | 1 | 14 | 4 |

2020 | 63 | 2 | 16 | 3 |

2021 | 67 | 2 | 19 | 4 |

2022 | 65 | 2 | 21 | 4 |

2023 | 68 | 2 | 22 | 5 |

2024 | 71 | 2 | 25 | 5 |

Quelle: UNCTAD-Organisation

- Die zunehmende Verbreitung von Mobilfunk- und Smartphone-Verbindungen: Kostengünstige mobile Daten und die internationale Smartphone-Nutzung bilden die entscheidende Infrastruktur für die breite Akzeptanz und regelmäßige Nutzung von Finanz-Apps. Laut einem im Juni 2025 vom PIB (Press Information Bureau) veröffentlichten Regierungsbericht stieg die Zahl der Internetanschlüsse in Indien von 251 Millionen im Jahr 2014 auf 969 Millionen im Jahr 2024. 470.000 installierte 5G-Sendemasten decken 99,6 % der Distrikte ab. Dieses leistungsstarke Mobilfunknetz unterstützte 2024 bereits 1,16 Milliarden Nutzer, was einem Anstieg der Internetnutzer um 285 % innerhalb von elf Jahren entspricht. Infolgedessen sanken die Datenkosten drastisch von 3,08 Milliarden Rupien pro GB auf nur noch 93 Millionen Rupien im Jahr 2022. Dadurch wurde das Internet für die Bevölkerung des Landes deutlich kostengünstiger, was dem Markt für persönliche Finanz-Apps zugutekommt.

- Fortschritte in der Informations- und Kommunikationstechnologie (IKT): Die umfassende Verfügbarkeit hochentwickelter Datenanalysen, 5G-Netze und Cloud-Computing ermöglicht funktionsreiche, skalierbare Echtzeit-Anwendungen und treibt so den internationalen Markt für Apps zur persönlichen Finanzverwaltung an. Laut einem Artikel des „Journal of Economy and Technology“ vom November 2025 hat die Globalisierung und der technologische Fortschritt zu einem Anstieg der digitalisierten Kommunikation geführt, darunter ein Anstieg von 43 % bei SMS. Zudem gab es einen Anstieg von 36 % bei Sprachanrufen, 35 % bei sozialen Medien und 30 % bei Videoanrufen. Laut einem Bericht des Weltwirtschaftsforums vom Juni 2025 haben 80 % der Fintech-Unternehmen KI in verschiedenen Geschäftsbereichen implementiert. Die weitverbreitete KI-Einführung hat außerdem zu einer Optimierung des Kundenerlebnisses (83 %), einer Kostenreduzierung (75 %) und einer Steigerung der Rentabilität (75 %) geführt und damit das Marktwachstum insgesamt angekurbelt.

Herausforderungen:

- Kampf um Kundenvertrauen, Datenschutz und Datensicherheit: Die größte Herausforderung für den Markt der Finanz-Apps besteht darin, das nötige Kundenvertrauen zu gewinnen und den Fokus auf Datenschutz und Datensicherheit zu legen. Diese Anwendungen benötigen Zugriff auf die sensibelsten Finanzinformationen der Nutzer, wie Anlageportfolios, Transaktionshistorien und Bankdaten. Ein einziger schwerwiegender Datenverstoß kann das Vertrauen in den Markt zerstören und ein Unternehmen lahmlegen. Diese Herausforderung ist vielschichtig und erfordert modernste Verschlüsselung, robuste Datenspeicherlösungen und sichere API-Integrationen. Dies gelingt nur, wenn man sich im komplexen globalen Verwaltungsumfeld zurechtfindet. Zudem werden sich Kunden zunehmend der Monetarisierung ihrer Daten bewusst, was die Marktentwicklung hemmt.

- Monetarisierung, Paradoxon und starke Marktsättigung: Der Markt für Apps zur persönlichen Finanzplanung ist zunehmend gesättigt und fragmentiert, insbesondere im Bereich der Basisfunktionen. Dies stellt eine erhebliche Herausforderung für Rentabilität und Nachhaltigkeit dar. Der Markteintritt für einfache Budgetierungs-Apps ist extrem einfach, was zu einem starken Wettbewerb führt. Dadurch entsteht ein Monetarisierungsparadoxon: Kunden haben sich an werbefinanzierte und kostenlose Modelle gewöhnt. Zudem ist es angesichts der zahlreichen kostenlosen Alternativen äußerst schwierig, Nutzer für Premium-Abonnements zu gewinnen. Dies zwingt Unternehmen dazu, sich kontinuierlich weiterzuentwickeln und Mehrwert zu bieten, um Gebühren zu rechtfertigen. Dadurch steigen wiederum ihre Entwicklungs- und Betriebskosten.

Marktgröße und Prognose für Apps zur persönlichen Finanzplanung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

20,8 % |

|

Marktgröße im Basisjahr (2025) |

31,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

173,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Apps zur persönlichen Finanzplanung:

Anwendungssegmentanalyse

Das Segment Vermögensverwaltung und automatisiertes Investieren im Markt für Apps zur persönlichen Finanzplanung wird voraussichtlich bis Ende 2035 mit 35,8 % den größten Marktanteil erreichen. Dieser Erfolg ist maßgeblich auf die Bereitstellung personalisierter und ganzheitlicher Strategien für langfristigen finanziellen Wohlstand zurückzuführen. Darüber hinaus trägt die kostengünstige, emotionslose und effiziente Umsetzung von Anlagestrategien zum Wachstum des Segments bei. Die Kombination dieser Faktoren bietet einen starken hybriden Ansatz, der menschliche Expertise und technologische Leistungsfähigkeit optimal vereint. Laut einem Artikel der IBEF Organization vom Januar 2025 ist der Markt für Vermögensverwaltungsdienstleistungen in Indien seit 2024 von 95.238 Milliarden Rupien (1,1 Billionen US-Dollar) stark gewachsen und soll voraussichtlich auf 95.238 Milliarden Rupien (1,1 Billionen US-Dollar) anwachsen. 1.991.3400 Crore (2,3 Billionen USD) bis Ende 2029. Wie im Artikel der Automate Organization vom September 2024 erwähnt, erholte sich die Startup-Finanzierung in den Bereichen Computer Vision, Automatisierung und Robotik erfolgreich, wobei US-amerikanische Organisationen insgesamt 748,9 Millionen USD sicherten, was für das Wachstum des Segments geeignet ist.

Segmentanalyse des Geschäftsmodells

Das Abonnementsegment (SaaS) im Markt für Apps zur persönlichen Finanzplanung wird voraussichtlich im Prognosezeitraum den zweitgrößten Marktanteil einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die wiederkehrenden und planbaren Einnahmen getrieben, die für die Finanzierung laufender Forschung und Entwicklung in den Bereichen Datenanalyse, innovative Sicherheitsfunktionen und KI-Funktionen unerlässlich sind. Darüber hinaus hat sich für die Nutzer der Wert von einem einmaligen Kauf hin zu einer kontinuierlichen Partnerschaft und Zusammenarbeit für finanzielles Wohlbefinden verschoben. Dies wird maßgeblich durch den Zugang zu Premium-Funktionen ermöglicht, wie beispielsweise werbefreie Nutzung, Strategien zur Steueroptimierung, personalisierte Anlageportfolios und fortschrittliche Cashflow-Prognosen. Der Erfolg dieses Modells hängt daher davon ab, einen nachweisbaren und konsistenten Mehrwert zu bieten, der die monatliche oder jährliche Gebühr – je nach Marktlage – mit verschiedenen Gebührenalternativen rechtfertigt.

Endnutzersegmentanalyse

Das Segment der Privatkunden (B2C) im Markt für Apps zur persönlichen Finanzverwaltung wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Anteil ausmachen. Die Entwicklung dieses Segments wird maßgeblich durch den weltweit steigenden Bedarf an finanzieller Bildung und Selbstbestimmung angetrieben. Dieser Bedarf wird zusätzlich durch wirtschaftlichen Druck verstärkt, darunter ein komplexes Anlageumfeld, steigende Lebenshaltungskosten und Inflation. Dies hat Privatpersonen dazu veranlasst, digitale Tools zu nutzen, um ihre Finanzen besser kontrollieren zu können. Darüber hinaus erwartet der moderne B2C-Nutzer eine mobile und nahtlose Benutzererfahrung, die alle Finanzkonten – wie Anlagen, Kreditkarten, Ersparnisse und Girokonten – in einem intuitiven Dashboard vereint.

Unsere detaillierte Analyse des Marktes für Apps zur persönlichen Finanzplanung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Geschäftsmodell |

|

Endbenutzer |

|

Technologieplattform |

|

Betriebssystem |

|

Sicherheit und Compliance |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Apps zur persönlichen Finanzplanung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 35,3 % den größten Anteil am Markt für Apps zur persönlichen Finanzverwaltung ausmachen. Das Marktwachstum in der Region wird maßgeblich durch eine ausgereifte IKT-Infrastruktur, die zunehmende Verbreitung von Smartphones und die frühzeitige Anwendung von Open-Banking-Prinzipien mittels Programmierschnittstellen (APIs) begünstigt. Laut einem Artikel des Pew Research Center vom November 2024 besitzen derzeit 98 % der Bevölkerung in der Region ein Mobiltelefon. Darüber hinaus besitzen fast neun von zehn (91 %) ein Smartphone, was einem Anstieg von 35 % seit 2011 entspricht. Von den 18- bis 29-Jährigen besitzen 99 % ein Mobiltelefon, 98 % ein Smartphone und 1 % ein Mobiltelefon, das kein Smartphone ist. Ebenso besitzen 98 % der 50- bis 64-Jährigen ein Mobiltelefon, 91 % ein Smartphone und 6 % ein Mobiltelefon, das kein Smartphone ist, wodurch es sich eignet, die Marktpräsenz in der gesamten Region zu steigern.

Vergleich des Besitzes von Mobiltelefonen und Smartphones in Nordamerika (2015–2024)

Jahr | Mobiltelefon | Smartphone |

2015 | 91 % | 69% |

2016 | 95 % | 77 % |

2017 | - | - |

2018 | 95 % | 77 % |

2019 | 96 % | 81 % |

2020 | - | - |

2021 | 97 % | 85% |

2022 | - | 90 % |

2023 | 97 % | 91 % |

2024 | 98 % |

Quelle: Pew Research Center

Der Markt für Apps zur persönlichen Finanzplanung in den USA wächst rasant, bedingt durch den Wandel von einfachen Budgetierungstools hin zu integrierten Finanzökosystemen. Die Einführung von Open Banking durch die CFPB-Regelungen hat den Datenaustausch über APIs standardisiert und damit die jüngste Welle personalisierter und datengetriebener Dienste beflügelt. Dieser regulatorische Druck hat die Nutzung KI-basierter Funktionen wie automatisierter Investitionen und prädiktiver Cashflow-Analysen beschleunigt und traditionelle Banken gezwungen, mit agilen Fintech-Unternehmen zusammenzuarbeiten und diese zu übernehmen, um wettbewerbsfähig zu bleiben. Laut einem Artikel des US Government Accountability Office aus dem Jahr 2024 meldeten Bundesbehörden in den USA bis 2023 32.211 informationsbezogene Sicherheitsvorfälle. Davon entfielen 38 % auf Missbrauch aufgrund von Verstößen gegen interne Richtlinien, 19 % auf Phishing-E-Mails, 18 % auf unbekannte Cyberangriffe, 11 % auf Angriffe auf Websites oder webbasierte Anwendungen, 10 % auf Diebstahl oder Geräteverlust und 4 % auf Instabilität. Um diesen Risiken entgegenzuwirken, sind fortschrittliche Blockchain- und Cybersicherheits-basierte Authentifizierungstechnologien unerlässlich.

Der Markt für Apps zur persönlichen Finanzplanung in Kanada wächst aufgrund der Strategie der Bundesregierung, ein reguliertes Open-Banking-System einzuführen, um Kundendaten zugänglich zu machen und die Entwicklung von Fintech-Unternehmen zu fördern. Hinzu kommt der verstärkte Fokus auf Tools zur finanziellen Absicherung. Apps bieten zunehmend Funktionen für Sparziele und Schuldenmanagement, die gezielt auf die nationale Strategie der kanadischen Finanzkonsumentenbehörde zur Förderung der Finanzkompetenz abgestimmt sind. Wie die Global Trade Alert Organization im März 2022 berichtete, kündigte die kanadische Regierung Investitionen in Höhe von 4 Milliarden CAD (umgerechnet ca. 3,2 Milliarden USD) an, um die digitale Transformation des Landes zu beschleunigen. Diese Investitionen kommen kleinen und mittleren Unternehmen zugute und werden durch das Canada Digital Adoption Program ermöglicht. Laut einem Bericht der kanadischen Regierung vom Februar 2025 gaben 54 % der Bürger an, Websites als bevorzugte Kontaktmethode zu nutzen, 34 % nutzten das Telefon als Hauptkommunikationskanal und 4 % besuchten Büros, Kioske und Serviceschalter.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Apps zur persönlichen Finanzverwaltung sein. Die Marktentwicklung in der gesamten Region wird maßgeblich durch die rasante Verbreitung von Smartphones, die unterstützende Digitalisierungsstrategie der Regierungen und die große Zahl an Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen angetrieben, die digitale Finanzdienstleistungen nachfragen. Laut einem Artikel von Ergomania aus dem Mai 2025 verzeichnet die chinesische Anwendung WeChat 1,3 Milliarden aktive Nutzer, ebenso wie Alipay. Darüber hinaus besitzen 74 % der Bevölkerung in Indonesien, 57 % in China und 54 % in Indien Smartphones, und die Internetnutzung hat sich in den letzten Jahren stark auf diese Geräte verlagert. Gleichzeitig haben 70 % der Bevölkerung keinen oder nur geringen Zugang zu grundlegenden Bankdienstleistungen, was ein enormes Wachstumspotenzial für den Markt für Apps zur persönlichen Finanzverwaltung in der Region eröffnet.

Der Markt für Apps zur persönlichen Finanzverwaltung in China gewinnt zunehmend an Bedeutung, was auf die Präsenz der Chinesischen Volksbank (PBOC) zurückzuführen ist. Diese berichtet von der Dominanz mobiler Zahlungsdienste durch Drittanbieter-Apps. Laut einem Artikel der Volksrepublik China vom Januar 2025 ist die Zahl der Internetnutzer bis 2024 um 1,1 Milliarden gestiegen – ein deutlicher Anstieg gegenüber 16 Millionen im Vorjahr. Das China Internet Network Information Center (CNNIC) gab zudem bekannt, dass die Internetdurchdringung im Inland 2024 78,6 % erreicht hat, wodurch China zur größten Internetinfrastruktur weltweit aufgestiegen ist. Gleichzeitig stieg die Zahl der Online-Zahlungsnutzer um 1 Milliarde, davon nutzten 974 Millionen Menschen Online-Shopping – ein Zuwachs von 59,5 Millionen gegenüber 2023. Dies eröffnet dem Gesamtmarkt enorme Wachstumschancen.

Der Markt für Apps zur persönlichen Finanzverwaltung in Indien entwickelt sich dank der Initiative „Digital India“ der indischen Regierung rasant, insbesondere durch die Unified Payments Interface (UPI), die ein deutlich gestiegenes Transaktionsvolumen verarbeitet. Dies hat eine solide Grundlage geschaffen, auf der alle Apps zur persönlichen Finanzverwaltung im Land aufbauen können. Laut einem Datenbericht des PIB (Press Information Bureau) vom September 2025 hat UPI die Zahlungslandschaft des Landes grundlegend verändert und sich mit über 19 Milliarden Transaktionen pro Monat zum größten Echtzeit-Zahlungssystem entwickelt. Darüber hinaus wurden über 20 Milliarden Transaktionen mit einem Wert von über 24,8 Billionen Rupien abgewickelt. Indische Nutzer können täglich Händlertransaktionen im Wert von fast 1 Million Rupien in ausgewählten Kategorien durchführen. Insgesamt macht das UPI-System 85 % aller digitalen Transaktionen in Indien aus und treibt so das Wachstum des Marktes für Apps zur persönlichen Finanzverwaltung maßgeblich an.

Einblicke in den europäischen Markt

Der Markt für Apps zur persönlichen Finanzverwaltung in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieser Aufschwung wird maßgeblich durch einen starken regulatorischen Rahmen begünstigt, der das Wachstum aktiv fördert. Die überarbeitete Zahlungsdiensterichtlinie (PSD2) gilt als Haupttreiber, da sie Open Banking über APIs vorschreibt und traditionelle Banken dazu verpflichtet, Kundendaten mit lizenzierten Drittanbietern zu teilen. Dies hat Innovationen freigesetzt und ermöglicht es Anwendungen, Zahlungsinitiierungsdienste sowie aggregierte Finanzübersichten anzubieten. Laut einem Artikel der NLM vom August 2023 berichtete die Europäische Agentur für Cybersicherheit (ENISA), dass der Gesundheitssektor in Europa 76 % der Cybersicherheitsvorfälle aufgrund von Systemangriffen, sonstigen Fehlern und einfachen Webanwendungsangriffen zu verzeichnen hatte.

Der Markt für Apps zur persönlichen Finanzplanung in Großbritannien gewinnt zunehmend an Bedeutung, da Großbritannien als Vorreiter die umfassende und staatlich vorgeschriebene Open-Banking-Regelung erfolgreich implementiert hat. Dies hat zur Schaffung eines standardisierten Ökosystems für App-Entwickler geführt. Die britische Wettbewerbs- und Marktaufsichtsbehörde (CMA) bestätigt, dass sowohl Privatkunden als auch kleine und mittlere Unternehmen (KMU) Open-Banking-basierte Produkte nutzen. Laut einem Artikel der britischen Regierung vom Oktober 2025 verpflichtete sich der damalige Schatzkanzler von GoCardless, das Wachstum des Finanzdienstleistungssektors in Leeds zu fördern. Dies soll Investitionen in Höhe von über 110 Milliarden Pfund Sterling ins Land lenken. Möglich wird dies durch ein internationales Finanzdienstleistungsunternehmen: Der globale Fintech-Marktführer Revolut eröffnete seinen neuen Hauptsitz in Canary Wharf. Dieser ist Teil der geplanten Investitionen von 3 Milliarden Pfund Sterling für die kommenden fünf Jahre und wird zusätzlich 1.000 Arbeitsplätze schaffen – ein weiterer wichtiger Schritt zur Marktentwicklung.

Der Markt für Apps zur persönlichen Finanzplanung in Deutschland wächst aufgrund der robusten Wirtschaft und der steigenden Nachfrage nach Finanzdienstleistungen. Die aktive Fintech-Strategie des Bundesministeriums der Finanzen zielt zudem auf die Digitalisierung des Finanzsektors und eine verbesserte Erreichbarkeit für Kunden ab. Laut einem Artikel der ITA vom August 2023 erreichte der Fintech-Markt in Deutschland 2023 eine Nutzungsrate von 64 %. Basierend auf dem BIP pro Kopf von 48.432 USD und den Konsumausgaben pro Kopf von 21.704 USD im Jahr 2022 wird ein weiteres Wachstum prognostiziert. Darüber hinaus besaßen 2023 97 % der Bevölkerung ein Konto bei einem Finanzinstitut, und über 75 % nutzten digitale Zahlungsmethoden. Die Nutzung mobiler Zahlungen lag in Deutschland aktuell bei 43,8 % im Vergleich zu 19,5 % in Großbritannien, was sich ebenfalls positiv auf das Marktwachstum auswirkt.

Wichtige Akteure auf dem Markt für Apps zur persönlichen Finanzplanung:

- Intuit Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Block, Inc. (USA)

- PayPal Holdings, Inc. (USA)

- NerdWallet, Inc. (USA)

- Robinhood Markets, Inc. (USA)

- Revolut Ltd (UK)

- Monzo Bank Ltd (UK)

- NADRA (Pakistan)

- Credit Karma (Intuit) (USA)

- Yahoo! Inc. (USA)

- Empower (USA)

- MoneyLion (USA)

- Digit (US)

- Eicheln (USA)

- Chime Financial, Inc. (USA)

- YNAB (USA)

- Adyen NV (Niederlande)

- Moneyspire (USA)

- Banktree Software Ltd (UK)

- Monefy (Bulgarien)

- Intuit Inc. gilt als Pionier im Bereich der automatisierten Budgetplanung und kostenlosen Bonitätsprüfung. Dies wurde durch die Übernahme von Credit Karma und der langjährigen Plattform Mint ermöglicht. Das Unternehmen konzentriert sich auf die Entwicklung eines vernetzten Finanzökosystems, das Kunden von der Steuererklärung über die Ausgabenkontrolle bis hin zum Finanzmanagement begleitet. Laut Geschäftsbericht 2025 schüttete Intuit eine Bardividende von 4,10 US-Dollar je Aktie aus, gab Stammaktien im Wert von 1,2 Milliarden US-Dollar aus und erwarb insgesamt Aktien im Wert von 1.012.518 US-Dollar.

- Block, Inc. hat den Peer-to-Peer-Zahlungsverkehr revolutioniert und sein Angebot um Kryptowährungshandel und traditionelle Anlageprodukte erweitert, um eine zugängliche und einfache Finanzplattform für junge Menschen zu schaffen. Der Beitrag des Unternehmens liegt in der Verschmelzung von Social-Payment-Funktionen mit Investmentdienstleistungen und treibt damit den Trend zu eingebetteten Finanzdienstleistungen voran.

- PayPal Holdings, Inc. hat maßgeblich zur Normalisierung von Online-Transaktionen und digitalen Geldbörsen beigetragen, indem das Unternehmen eine der ersten umfassend vertrauenswürdigen Marken für digitale Zahlungen etabliert hat. PayPal prägt den Markt weiterhin, indem es Kryptowährungen, Spar- und Shopping-Funktionen direkt in seine Zahlungsplattformen integriert. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Transaktionsumsatz von 14,7 Milliarden US-Dollar, ein operatives Ergebnis (Non-GAAP) von 5,8 Milliarden US-Dollar sowie einen Gewinn je Aktie (Non-GAAP) von 4,6 US-Dollar und einen Gewinn je Aktie (GAAP) von 3,9 US-Dollar.

- NerdWallet, Inc. hat sich durch die Fokussierung auf Vergleichstools und Finanzbildung eine herausragende Nische geschaffen und ermöglicht Nutzern so, fundierte Entscheidungen zu Krediten, Bankkonten und Kreditkarten zu treffen. Das Unternehmen bietet ein Lead-Generierungs- und Content-basiertes Modell, das Kunden mit maßgeschneiderten Finanzprodukten verbindet.

- Robinhood Markets, Inc. hat den Brokerage-Sektor revolutioniert, indem das Unternehmen eine mobile und provisionsfreie Handelsplattform populär gemacht und so Krypto- und Aktienmärkte für die neueste Generation von Privatanlegern leicht zugänglich gemacht hat. Darüber hinaus hat die Einführung einer vereinfachten Benutzeroberfläche und des Handels mit Bruchteilsaktien die gesamte Branche unter Druck gesetzt, ihre digitalen Angebote zu verbessern und die Gebühren zu senken.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Apps zur persönlichen Finanzplanung:

Der internationale Markt für Apps zur persönlichen Finanzplanung ist stark fragmentiert und wettbewerbsintensiv. Er ist geprägt von einer Mischung aus Fintech-Startups mit personalisierten Lösungen, Technologiekonzernen und etablierten Finanzdienstleistungsunternehmen. Der dominierende und strategische Ansatz ist der Aufbau von Ökosystemen und die Plattformisierung, was sich positiv auf das Marktwachstum auswirkt. Darüber hinaus erweitern namhafte Anbieter ihre Kerndienstleistungen – von Budgetplanung über Investitionen bis hin zu Zahlungen – und entwickeln sich zu umfassenden Finanz-Super-Apps. Dies gelingt durch hohe Investitionen in KI für personalisierte Analysen, die Nutzung offener Banking-APIs sowie strategische Fusionen und Übernahmen, um neue Nutzergruppen und Technologien für aggregierte Finanzdienstleistungen zu gewinnen. Im September 2025 kündigte Mobilization Funding zudem die Einführung von Maximus an, einer Kreditmanagement-Plattform, die den gesamten Kreditvergabeprozess beschleunigen und vereinfachen soll und somit den Markt für Apps zur persönlichen Finanzplanung positiv beeinflusst.

Unternehmenslandschaft des Marktes für Apps zur persönlichen Finanzplanung:

Neueste Entwicklungen

- Im November 2025 erwarb United Fintech erfolgreich Trade Ledger mit dem Ziel, eine solide Kundenbasis, bestehend aus der Bank of Queensland und Barclays, sowie Standardexpertise in den Bereichen datenbasierte Kreditvergabe und Automatisierung des kommerziellen Bankwesens zu gewinnen.

- Im März 2024 kündigte Brain Capital Tech Opportunities an, die Mehrheit der Investitionen in Finova zu sichern und außerdem das britische Softwaregeschäft für Hypothekenvertrieb und -vergabe von Iress zu erwerben, um potenziellen Kunden Produkte und Dienstleistungen anbieten zu können.

- Report ID: 8243

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Apps für persönliche Finanzen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.