Marktausblick für Offshore-Windenergie:

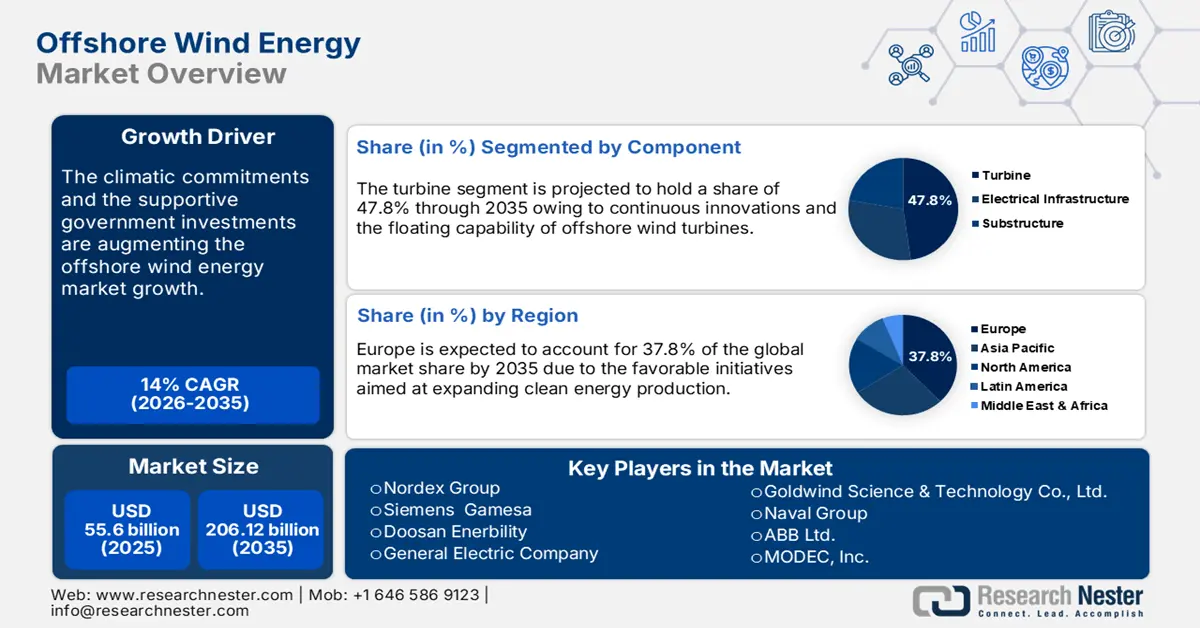

Der Markt für Offshore-Windenergie wird im Jahr 2025 auf 55,6 Milliarden US-Dollar geschätzt und soll bis 2035 206,12 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 14 % erwartet. Im Jahr 2026 wird der Markt für Offshore-Windenergie auf 62,61 Milliarden US-Dollar geschätzt.

Die zunehmende Bedeutung sauberer Energie und die Reduzierung von Kohlendioxidemissionen erhöhen die Nachfrage nach dekarbonisierten Energiesystemen erheblich. Offshore-Windenergie entwickelt sich zur effektivsten Technologie, um den Energiebedarf zu decken und das Ziel der CO2-Neutralität zu erreichen. Die Internationale Energiebehörde (IEA) schätzt beispielsweise, dass sich die weltweite Offshore-Windkapazität bis 2040 um das 15-fache auf fast 1 Billion US-Dollar erhöhen wird. Fördernde staatliche Maßnahmen und technologische Fortschritte dürften dieses Wachstum vorantreiben. Dieselbe Quelle gibt auch an, dass der Anteil erneuerbarer Energien am gesamten Stromsektor bis 2030 voraussichtlich 46,0 % betragen wird (2023: 30 %), wobei Solar- und Windenergie das Wachstum maßgeblich stützen werden.

Die Stromerzeugung aus Windkraft lag 2022 bei 265 TWh und soll bis 2030 rund 7.400 TWh erreichen. Öffentliche und private Investitionen aufgrund von Null-Emissionsszenarien dürften die Umsätze der Offshore-Windenergieunternehmen in den kommenden Jahren steigern. Die steigenden Investitionen in Projekte für erneuerbare Energien, insbesondere Wind- und Solarenergie, werden das Marktwachstum in Nordamerika im absehbaren Zeitraum voraussichtlich vorantreiben. Das National Renewable Energy Laboratory (NREL) schätzt, dass sich in den USA im Mai 2024 einschließlich der Ost- und Westküste eine installierte Leistung von rund 25.116 MW für schwimmende Offshore-Windenergie in der Pipeline befindet. Dieselbe Quelle gibt auch an, dass der 132 Megawatt (MW) starke South Fork Windpark vor Rhode Island das erste kommerzielle Offshore-Windkraftwerk der USA ist, das im November 2023 mit der Stromlieferung nach New York begann und im März 2024 vollständig in Betrieb genommen wurde.

Schlüssel Offshore-Windenergie Markteinblicke Zusammenfassung:

Regionale Highlights:

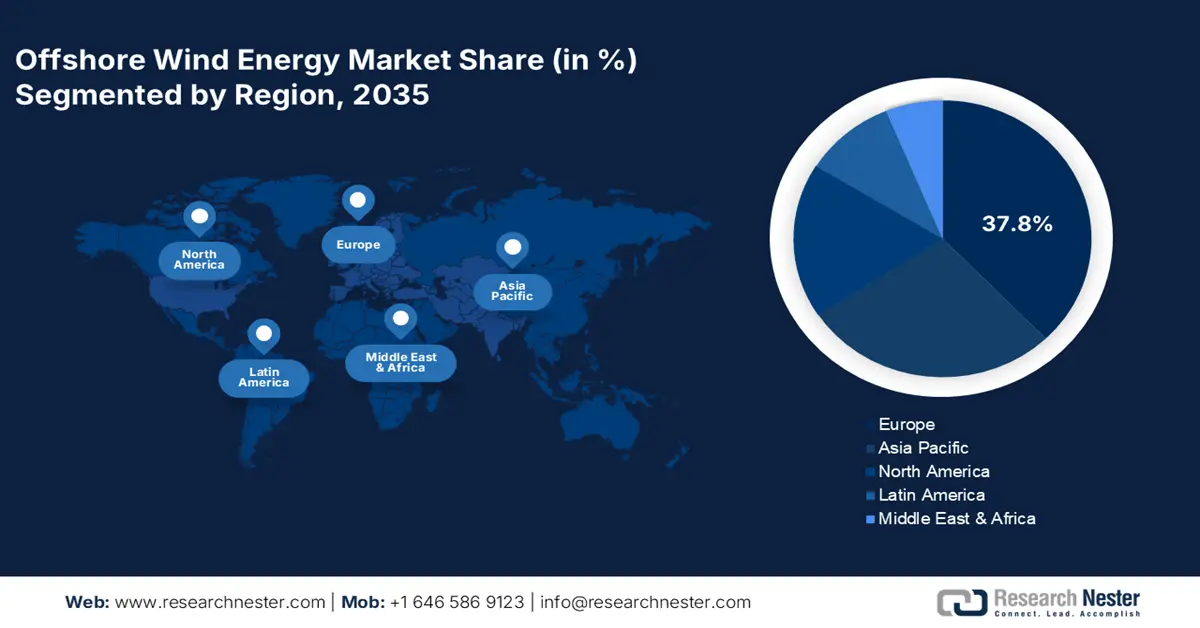

- Europa dominiert den Offshore-Windenergiemarkt mit einem Marktanteil von 37,8 %. Beflügelt durch Klimaneutralitätsziele und Investitionen in Windkraftkapazitäten sorgt Europa für nachhaltiges Wachstum zwischen 2026 und 2035.

- Der Offshore-Windenergiemarkt im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 stark wachsen, angetrieben durch breite Küstenlinien und steigende öffentlich-private Investitionen.

Segmenteinblicke:

- Das Segment von 3 bis 5 MW wird voraussichtlich bis 2035 einen Marktanteil von 43,1 % erreichen, angetrieben durch kostengünstige und skalierbare Windenergiekapazitäten.

- Das Turbinensegment wird voraussichtlich bis 2035 einen Marktanteil von 47,80 % erreichen, angetrieben durch Innovationen bei schwimmenden Offshore-Turbinenplattformen und Initiativen des Energieministeriums.

Wichtige Wachstumstrends:

- Offshore-Windressourcen im Überfluss

- Klimaschutzverpflichtungen treiben Investitionen in die Windenergieerzeugung voran

Große Herausforderungen:

- Offshore-Windenergie ist ein kapitalintensives Geschäft

- Herausforderungen hinsichtlich Netzinfrastruktur und -anbindung

- Hauptakteure: Nordex Group, Siemens Gamesa, Doosan Enerbility und General Electric Company.

Global Offshore-Windenergie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 55,6 Milliarden USD

- Marktgröße 2026: 62,61 Milliarden USD

- Prognostizierte Marktgröße: 206,12 Milliarden USD bis 2035

- Wachstumsprognosen: 14 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (37,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Deutschland, Vereinigtes Königreich, China, Vereinigte Staaten, Japan

- Schwellenländer: China, Japan, Südkorea, Indien, Taiwan

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Offshore-Windenergiemarktes:

Wachstumstreiber

- Reichhaltige Offshore-Windressourcen: Die Fülle an Offshore-Windressourcen treibt das Marktwachstum deutlich voran und zieht potenzielle Investitionen an. Städte mit längeren Küstenlinien können den zunehmend steigenden Strombedarf durch die Erzeugung riesiger Mengen erneuerbarer Energie aus Offshore-Windprojekten decken. So gibt das National Renewable Energy Laboratory beispielsweise an, dass die Offshore-Windenergie in den USA über ein technisches Ressourcenpotenzial von über 4.200 Gigawatt Kapazität bzw. 13.500 Terawattstunden Jahresleistung verfügt. Das entspricht fast dem Dreifachen des jährlichen Stromverbrauchs der Amerikaner. Längere Küstenlinien mit größeren Offshore-Windmengen tragen somit maßgeblich zur sauberen Energieerzeugung und langfristigen Vorteilen bei.

- Klimaschutzverpflichtungen treiben Investitionen in Windenergieproduktion: Klimaschutzverpflichtungen und CO2-Emissionsziele treiben Investitionen in saubere Energieproduktion voran. Öffentliche und private Einrichtungen investieren massiv in Projekte für saubere Energie, um enorme Renditen zu erzielen, und Offshore-Windenergie gewinnt in diesem Szenario an Bedeutung. So schätzt die IEA-Studie, dass die Investitionen in die Windenergieerzeugung im Vergleich zu 2021 um 20,0 % gestiegen sind und im Jahr 2022 einen Rekordwert von 185 Milliarden US-Dollar erreicht haben. Dies ist auf die fokussierten Null-Emissionsziele der Regierungen, unterstützende politische Maßnahmen und die zunehmende Wettbewerbsfähigkeit zurückzuführen.

Herausforderungen

- Offshore-Windenergie ist ein kapitalintensives Geschäft: Die hohen Vorlaufkosten für den Aufbau der gesamten Infrastruktur erschweren den Markteintritt neuer und kleiner Unternehmen. Der Bau von Windkraftanlagen, Unterkonstruktionen und elektrischer Infrastruktur ist kapitalintensiv. Zudem ist die Finanzierung von Offshore-Windprojekten aufgrund langer Amortisationszeiten und unvorhersehbarer Kapitalrenditen recht riskant. Hohe Investitionsanforderungen schränken daher den Markteintritt neuer Unternehmen ein.

- Herausforderungen bei Netzinfrastruktur und -anbindung: Offshore-Windparks liegen teilweise weit entfernt von der Küste, was die Anbindung an die Stromnetze an Land stark erschwert. Konventionelle und unzureichende Übertragungsinfrastrukturen gewährleisten die Energieerzeugung und den Transport von Offshore-Windenergie nicht. Zudem behindern Netzkapazitäts- und Kompatibilitätsprobleme das Wachstum des Offshore-Windenergiemarktes. In manchen Regionen stellt der Widerstand gegen Offshore-Windparks eine weitere große Herausforderung für die Marktteilnehmer dar.

Marktgröße und Prognose für Offshore-Windenergie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

14 % |

|

Marktgröße im Basisjahr (2025) |

55,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

206,12 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Offshore-Windenergie-Marktsegmentierung:

Komponente (Turbine, elektrische Infrastruktur, Unterkonstruktion)

Prognosen zufolge wird das Turbinensegment bis Ende 2035 einen Marktanteil von über 47,8 % im Bereich Offshore-Windenergie halten. Die Schwimmfähigkeit der Offshore-Windturbinen trägt maßgeblich zum Wachstum des Segments bei. Die wichtigsten Marktteilnehmer investieren kontinuierlich in Forschung und Entwicklung, um innovative schwimmende Offshore-Windplattformen einzuführen. So gibt das US-Energieministerium (DOE) beispielsweise an, dass rund 80,0 % der Offshore-Windenergieprojekte in halbtauchfähige Turbinenplattformen investieren. Das DOE führte 2022 Energy Earthshot ein, um die Kosten für schwimmende Offshore-Windturbinen bis 2035 auf 75,0 % zu senken, insbesondere für solche in tiefen Gewässern, weit entfernt von der Küste.

Kapazität (bis 3 MW, 3 MW bis 5 MW, über 5 MW)

Bis Ende 2035 wird das Segment der 3- bis 5-MW-Windenergie voraussichtlich einen Marktanteil von rund 43,1 % erreichen. Im Vergleich zu größeren Kapazitäten ist die 3- bis 5-MW-Anlage eine relativ kostengünstige Investition. Diese geringeren Investitionskosten locken Entwickler und Finanziers in Projekte mit 3 bis 5 MW. Kleinere Projekte verursachen zudem geringere Betriebs- und Wartungskosten als größere. Darüber hinaus treiben höhere Flexibilität, Skalierbarkeit und Anpassungsfähigkeit das allgemeine Segmentwachstum voran.

Unsere eingehende Analyse des globalen Offshore-Windenergiemarktes umfasst die folgenden Segmente:

Komponente |

|

Standort |

|

Kapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Offshore-Windenergiemarktes:

Marktprognose für Europa

Europa wird bis 2035 voraussichtlich einen Umsatzanteil von rund 37,8 % am Offshore-Windenergiemarkt erwirtschaften. Die Region ist Vorreiter in der Offshore-Windenergietechnologie und wird sich in den kommenden Jahren voraussichtlich zum globalen Vorreiter entwickeln. Laut einem IEA-Bericht verfügt die Europäische Union derzeit über eine Windkapazität von über 20 Gigawatt, die bis 2040 auf 180 Gigawatt steigen soll. Die Ziele der CO2-Neutralität und steigende Investitionen in Offshore-Windkapazitäten fördern das allgemeine Marktwachstum.

Aufgrund robuster öffentlicher Investitionen in erneuerbare Energieprojekte ist Großbritannien auf dem Offshore-Windenergiemarkt der profitabelste Markt in Europa. Die IEA-Studie hebt hervor, dass das Land im Jahr 2022 fast 3 GW Offshore-Windkapazität installiert hat, was mehr ist als in den übrigen Ländern außer China. Für das erste schwimmende Offshore-Windprojekt in England und Wales erhielt Hexicons TwinHub-Projekt 15 Jahre lang finanzielle Unterstützung von der Regierung. Die britische Regierung gab im April 2022 bekannt, dass die British Energy Security Strategy (BESS) ihr Ziel verfolgt, bis 2030 rund 50 GW Offshore-Wind zu erzeugen, davon 5 GW durch innovative schwimmende Technologie. Dadurch sollen fast 90.000 direkte und indirekte Arbeitsplätze geschaffen werden.

Der grüne Trend in Frankreich dürfte seine Position auf dem europäischen Offshore-Windenergiemarkt im Untersuchungszeitraum stärken. Der Anstieg der erneuerbaren und kohlenstofffreien Energieerzeugung eröffnet den Herstellern von Offshore-Windenergietechnologie weitere lukrative Möglichkeiten. So speiste beispielsweise der Offshore-Windpark Saint-Brieuc von Iberdrola im Juli 2023 die ersten grünen Megawatt in das französische Stromnetz ein. Dieses Projekt wird schätzungsweise 9,0 % des gesamten Stromverbrauchs der Bretagne decken.

Marktstatistiken für den asiatisch-pazifischen Raum

Der Markt für Offshore-Windenergie im asiatisch-pazifischen Raum dürfte bis 2035 ein hohes Wachstum verzeichnen. Die ausgedehnte Küstenlinie der Region unterstützt den Absatz von Offshore-Windenergielösungen maßgeblich. Die Schwellenländer der Region beeinflussen die Offshore-Windenergieproduktion und damit den Technologieabsatz positiv. China, Indien, Südkorea, Japan und Taiwan sind die am schnellsten wachsenden Märkte für Offshore-Windenergieunternehmen. Steigende öffentliche und private Investitionen sowie strenge Emissionsziele dürften den Verbrauch von Offshore-Windenergie in den kommenden Jahren weiter ankurbeln.

Chinas Bemühungen zur Reduzierung der Luftverschmutzung und die zunehmende Beliebtheit erneuerbarer Energiequellen dürften die Zahl der Offshore-Windparks in den kommenden Jahren erhöhen. Der Großteil der Bevölkerung des Landes lebt im Osten und Süden, was es für Investoren in Offshore-Windenergie attraktiv macht. Die IEA schätzt, dass China bis Ende 2025 über die größten Offshore-Windparks verfügen und damit andere Länder weltweit überholen wird. Die Offshore-Windkapazität des Landes soll von 4,0 Gigawatt im Jahr 2019 bis 2040 auf 110,0 Gigawatt ansteigen. Die Klimaverpflichtungen und Ziele für nachhaltige Energien werden die Kapazität voraussichtlich sogar auf über 170,0 Gigawatt steigern.

Indien erlebt ein starkes Wachstum beim Verbrauch erneuerbarer Energiequellen, darunter Wind, Sonne und Wasser. Die Internationale Handelsbehörde (ITA) schätzt, dass erneuerbare Energiequellen im Jahr 2023 eine installierte Gesamtkapazität von 125,159 Gigawatt erreichen werden. Die ausgedehnte Küstenlinie des Landes von rund 7.600 km bietet positive Aussichten für Hersteller von Offshore-Windenergielösungen. Die Offshore-Windenergieproduktion hilft dem Land, bis 2030 eine Kapazität von 500,0 Gigawatt an erneuerbarer Energie zu erreichen und bis 2070 ein Netto-Null-Kohlenstoffziel zu erreichen. Das Ministerium für Neue und Erneuerbare Energien (MNRE) unterstützt das Land aktiv dabei, den Meeresraum für die Offshore-Windenergieproduktion zu entwickeln und zu nutzen. Bis 2030 soll das Land Offshore-Windprojekte mit einer Leistung von 30 GW realisieren. Allein Gujarat und Tamil Nadu verfügen über ein Potenzial von 70,0 GW Offshore-Windstromproduktion

Wichtige Akteure auf dem Offshore-Windenergiemarkt:

- Nordex Group

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens Gamesa

- Doosan Energy

- Allgemeine Elektrizitaetsgesellschaft

- Equinor ASA

- Iberdrola, SA

- Goldwind Science & Technology Co., Ltd.

- Marinegruppe

- Nordex SE

- ABB Ltd.

- MODEC, Inc.

- EDF Renewables

Die führenden Unternehmen im Offshore-Windenergiemarkt werden durch öffentliche und private Investitionen umfassend unterstützt, um ihre Aktivitäten auszubauen. Die Klimaverpflichtungen der Länder in Verbindung mit Null-Emissionszielen steigern die Nachfrage nach Offshore-Windenergie und damit auch die Marktanteile der wichtigsten Akteure. Die Branchenriesen setzen auf verschiedene organische und anorganische Strategien wie die Einführung neuer Technologien, kontinuierliche Investitionen in Forschung und Entwicklung, strategische Kooperationen und Partnerschaften, Fusionen und Übernahmen sowie globale Expansion, um hohe Gewinne zu erzielen und ihre Reichweite zu maximieren.

Zu den wichtigsten Akteuren auf dem Offshore-Windenergiemarkt zählen:

Neueste Entwicklungen

- Im April 2024 gab die Nordex Group bekannt, dass sie von EDF Renewables in Südafrika Aufträge über 295 MW für zwei Windenergieprojekte erhalten hat. Die Projekte sind Teil des Korosun 2-Clusters und werden an der Grenze der Provinzen Ostkap und Nordkap errichtet. Die Inbetriebnahme ist für das erste Quartal 2026 geplant.

- Im Februar 2023 gaben Siemens Gamesa und Doosan Enerbility die Unterzeichnung einer verbindlichen Rahmenvereinbarung für eine strategische Partnerschaft zur Förderung des Wachstums des südkoreanischen Offshore-Windmarktes bekannt. Der Schwerpunkt dieser Partnerschaft liegt auf der Montage von Turbinen in Häfen, dem Wissensaustausch über Technologien zur Montage von Offshore-Windturbinengondeln und Offshore-Serviceverträgen.

- Report ID: 7216

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Offshore-Windenergie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.