Marktausblick für gegossene Verbindungselemente:

Der Markt für gegossene Verbindungselemente hatte 2025 einen Wert von 3,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 12,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 14,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für gegossene Verbindungselemente auf 3,5 Milliarden US-Dollar geschätzt.

Der globale Markt für spritzgegossene Verbindungselemente (MID) ist parallel zur industriellen Nachfrage nach kompakten Elektronikbaugruppen in den Bereichen Transport, Medizintechnik und Telekommunikationsinfrastruktur gewachsen. Die Fertigungskapazität für Komponenten, die Gehäuse und integrierte Schaltkreise kombinieren, hat zugenommen, da Erstausrüster (OEMs) die Anzahl der Bauteile und Montageschritte reduzieren wollen. Laut OEC-2024-Daten erreichte der Welthandel mit Leiterplatten 52,4 Milliarden US-Dollar, was auf eine anhaltende industrielle Abhängigkeit von fortschrittlichen Verbindungslösungen hindeutet. Das Nationale Institut für Standards und Technologie (NIST) dokumentiert, dass additive Fertigungsverfahren, einschließlich solcher für die 3D-Schaltungsherstellung, in der US-amerikanischen Elektronikfertigung zunehmen. Dies spiegelt eine messbare Branchenverlagerung hin zu integrierten Spritzguss- und Metallisierungsverfahren wider.

Handelsströme für Leiterplatten, 2024

Land | Importe (Mrd. USD) | Export (Mrd. USD) |

China | 5.28 | 26 |

China Taipei | 4,52 | 4,93 |

Südkorea | 2,87 | 4,57 |

Hongkong | 8.06 | 1,63 |

Vietnam | 4,62 | 2.07 |

Quelle : OECD 2024

Darüber hinaus fördern die staatlichen Initiativen zur Fertigungsindustrie und die Programme der Industrie 4.0 weiterhin den Ausbau intelligenter Fabriken und die Infrastruktur für die Maschinenkommunikation. Dies treibt den Bedarf an kleineren und robusteren elektronischen Bauteilen in industriellen Umgebungen voran. Laut der Internationalen Energieagentur (IEA) überstiegen die weltweiten Verkäufe von Elektroautos im Mai 2025 die Marke von 17 Millionen Einheiten im Jahr 2024 und entsprachen damit mehr als 20 % des gesamten Fahrzeugabsatzes. Dies unterstreicht die langfristige Nachfrage nach kompakten Sensormodulen, Radarsystemen und integrierter Leistungselektronik. Im August 2025 erweiterte der US-Kongress (Congress.gov) die Investitionen in Breitband und Konnektivität der nächsten Generation durch das Programm „Broadband Equity Access and Deployment“ (BEIT) und stellte 42,45 Milliarden US-Dollar für die Modernisierung der Kommunikationsinfrastruktur bereit. Dies unterstützt die Nachfrage nach kompakten HF-Komponenten, Antennen und integrierten Elektronikmodulen für Telekommunikationsgeräte, bei denen MID-Fertigungstechniken (Multi-Integrated Device) eine Reduzierung der Größe und eine verbesserte Montageeffizienz ermöglichen.

Schlüssel Geformte Verbindungselemente Markteinblicke Zusammenfassung:

Regionale Highlights:

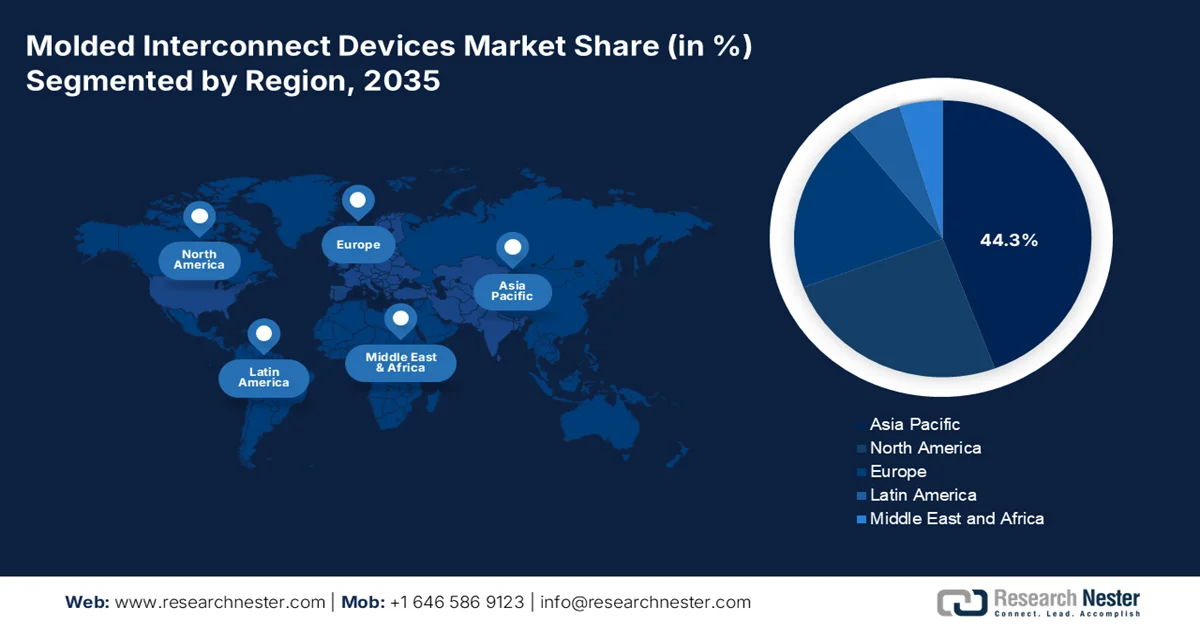

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Marktanteil von 44,3 % am Markt für gegossene Verbindungselemente erreichen wird. Treiber dieser Entwicklung sind die wachsende Produktion von Unterhaltungselektronik, der Ausbau der Telekommunikationsinfrastruktur und die zunehmenden Produktionskapazitäten im Automobilbereich.

- Für Nordamerika wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Marktwachstum prognostiziert. Treiber dieses Wachstums sind die zunehmende Verbreitung von Geräten zur telemedizinischen Herzüberwachung, Verteidigungselektronik und Automobilsensoren.

Segmenteinblicke:

- Der direkte OEM-Lieferkanal wird bis 2035 voraussichtlich 71,3 % des Marktes für umspritzte Verbindungselemente ausmachen. Grund dafür ist die zunehmende Präferenz von Herstellern aus der Automobil-, Medizin- und Unterhaltungselektronikbranche für direkte Lieferantenpartnerschaften, die die Kontrolle über die Lieferkette und eine kundenspezifische Integration gewährleisten.

- Es wird erwartet, dass die Laser-Direktstrukturierung bis 2035 das führende Technologiesegment auf dem Markt bleiben wird. Treiber dieser Entwicklung ist die steigende Nachfrage nach miniaturisierter tragbarer Elektronik, 5G-Modulen und medizinischen Telemetriegeräten, die eine kompakte und hochzuverlässige 3D-Schaltungsintegration erfordern.

Wichtigste Wachstumstrends:

- Steigende staatliche Ausgaben für medizinische Elektronik

- Wachstum bei Unterhaltungselektronik und tragbaren Geräten

Größte Herausforderungen:

- Hoher Anfangskapitalbedarf

- Mangel an technischen Fachkräften

Wichtige Akteure: Harting Technologiegruppe (Deutschland), Molex, LLC (USA), TE Connectivity Ltd. (Schweiz), LPKF Laser & Electronics SE (Deutschland), MacDermid Enthone Industrial Solutions (USA), Mitsubishi Engineering-Plastics Corporation (Japan), Selerant Engineering Srl (Italien), Yomura Technologies (Japan), RTP Company (USA), Tepro GmbH (Deutschland), Severity (Schweden), Cicor Group (Schweiz), Sarrel Group (Italien), IMSE GmbH (Deutschland), LPKF Japan Co., Ltd. (Japan), SelectConnect Technologies (Südkorea), MID Solutions (USA), SABIC (Saudi-Arabien), Amphenol Corporation (USA), SENKO (Japan).

Global Geformte Verbindungselemente Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,1 Milliarden US-Dollar

- Marktgröße 2026: 3,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 12,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (44,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Malaysia, Vietnam, Mexiko, Thailand

Last updated on : 16 September, 2025

Markt für gegossene Verbindungselemente – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für Medizinelektronik: Die Digitalisierung des Gesundheitswesens und der Einsatz vernetzter Medizinprodukte erhöhen die Nachfrage nach kompakten elektronischen Baugruppen, die miniaturisierte und leichte Designs ermöglichen. Die US-amerikanischen National Institutes of Health (NIH) haben die Förderung tragbarer Biosensoren zur Gesundheitsüberwachung und digitaler Gesundheitstechnologien durch verschiedene Bundesforschungsprogramme ausgeweitet. Die US-amerikanische Arzneimittelbehörde (FDA) hat zudem die Zulassung vernetzter Diagnosesysteme und Geräte zur Fernüberwachung von Patienten beschleunigt. MID-Strukturen (Miniature Integrated Devices) werden zunehmend in Hörgeräten, tragbaren Sensoren, chirurgischen Instrumenten und implantierbarer Elektronik eingesetzt, da sie leitfähige Leiterbahnen und mechanische Strukturen auf begrenztem Raum vereinen.

- Wachstum bei Unterhaltungselektronik und Wearables: Staatlich geförderte Programme zur digitalen Transformation und die steigende Produktion von Unterhaltungselektronik stützen die Nachfrage nach MID-Technologie in den Bereichen Wearables, Audiogeräte, AR/VR-Systeme und kompakte Smart-Geräte. Laut der Internationalen Fernmeldeunion (ITU) nutzten im Oktober 2023 weltweit über 5,4 Milliarden Menschen das Internet, was die Nachfrage nach vernetzter Elektronik und tragbaren Kommunikationsgeräten weiter steigerte. Regierungen im asiatisch-pazifischen Raum, insbesondere in Japan und Südkorea, investieren weiterhin in die Wettbewerbsfähigkeit der Elektronikfertigung und die digitale Infrastruktur der nächsten Generation. Die MID-Technologie ermöglicht dünnere und leichtere Produktdesigns und verbessert gleichzeitig die Antennenintegration und die interne Raumnutzung, wodurch sie für kompakte Unterhaltungselektronikgeräte immer relevanter wird. Hersteller nutzen MID-Strukturen zudem, um die Montagekomplexität zu reduzieren und die Produktlebensdauer zu verlängern.

- Staatlich geförderter Ausbau der Halbleiterfertigung: Die Erweiterung des CHIPS-Programms für die USA erweist sich als wichtiger Wachstumstreiber für den Markt für gegossene Verbindungselemente (MID), da sie die heimische Halbleiterproduktion, die Kapazitäten für fortschrittliche Gehäusetechnologien und die Elektronikfertigung der nächsten Generation stärkt. Laut NIST-Daten vom März 2024 hat das US-Handelsministerium zwei spezielle CHIPS-for-America-Büros eingerichtet: das CHIPS-Programmbüro, das Fördermittel in Höhe von 39 Milliarden US-Dollar für die Fertigung verwaltet, und das CHIPS-Forschungs- und Entwicklungsbüro, das Forschungs- und Entwicklungsinitiativen im Halbleiterbereich in Höhe von 11 Milliarden US-Dollar betreut. Da Halbleiterhersteller und OEMs die Produktion von kompakten Sensoren, HF-Modulen und hochdichten elektronischen Systemen steigern, wird mit einer steigenden Nachfrage nach integrierten Schaltungsstrukturen gerechnet, die mit der MID-Fertigung kompatibel sind.

Herausforderungen

- Hohe Anfangsinvestitionen : Die größte Markteintrittsbarriere im Bereich der spritzgegossenen Verbindungselemente (MID) sind die erheblichen Investitionen, die für spezialisierte LDS-Laserspritzgießmaschinen mit Präzisionswerkzeugen und Anlagen zur stromlosen Metallisierung erforderlich sind. Für kleinere Hersteller können diese Vorlaufkosten prohibitiv sein, insbesondere im Vergleich zu herkömmlichen Leiterplattenbestückungslinien, die auf gängigere oder vielseitigere Anlagen zurückgreifen können. Auch die Entwicklungskosten für hochpräzise Formen für komplexe 3D-Leiterbahnen stellen eine große finanzielle Hürde dar, die großen, etablierten Unternehmen mit umfangreichen F&E-Budgets zugutekommt.

- Fachkräftemangel: Weltweit herrscht ein erheblicher Mangel an Ingenieuren und Technikern mit den interdisziplinären Kompetenzen, die für die MID-Produktion erforderlich sind und Polymerwissenschaft, Laserbearbeitung und Schaltungsdesign vereinen. Dieser Fachkräftemangel ist ein Haupthindernis für das Wachstum des Marktes für spritzgegossene Verbindungselemente (MID) und kann die Fähigkeit neuer Marktteilnehmer, die Produktion zu skalieren und Qualitätsstandards einzuhalten, erheblich einschränken. Um diesem Mangel zu begegnen, sind beträchtliche Investitionen in spezialisierte Ausbildungsprogramme und die Zusammenarbeit mit technischen Einrichtungen notwendig, was für neue Marktteilnehmer im MID-Bereich eine logistische und finanzielle Herausforderung darstellt.

Marktgröße und Prognose für gegossene Verbindungselemente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,6 % |

|

Marktgröße im Basisjahr (2025) |

3,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

12,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für gegossene Verbindungselemente:

Segmentanalyse der Vertriebskanäle

Der direkte OEM-Lieferkanal dominiert den Markt für gegossene, vernetzte Bauelemente (MID) und wird voraussichtlich bis 2035 einen Marktanteil von 71,3 % erreichen. Diese Dominanz ist darauf zurückzuführen, dass große Hersteller aus der Automobil-, Medizin- und Unterhaltungselektronikbranche direkte Partnerschaften mit MID-Komponentenlieferanten bevorzugen, um Vertraulichkeit der Designs, Kontrolle über die Lieferkette und Kosteneffizienz zu gewährleisten. Die direkten OEM-Verträge ermöglichen kundenspezifische LDS-Parameter, Just-in-Time-Lieferungen und gemeinsame Forschung und Entwicklung für anwendungsspezifische 3D-Schaltungen. Laut ACMA-Daten vom Juli 2025 wuchsen die Fertigungsumsätze über direkte B2B-Kanäle im Bereich elektronischer Komponenten im Jahresvergleich um 9,6 %, was einen breiteren Trend weg vom Vertrieb über Drittanbieter widerspiegelt. Dieser Trend wird im MID-Bereich durch Geräte wie Herztelemetrie-Antennen und 5G-Smartphone-Module vorangetrieben, die eine enge Integration in die OEM-Montagelinien erfordern.

Technologiesegmentanalyse

Die Laser-Direktstrukturierung (LDS) ist die führende Technologie im Markt für spritzgegossene, vernetzte Bauteile, da sie die Herstellung hochpräziser, dreidimensionaler Leiterbahnen direkt auf spritzgegossenen thermoplastischen Bauteilen ermöglicht. Der Prozess beginnt mit der Aktivierung spezifischer Bereiche des Formteils durch einen Laser, gefolgt von einer stromlosen Kupferplattierung, bei der Metall nur auf den laserbehandelten Bereichen abgeschieden wird. Dadurch entfallen Masken, Werkzeugwechsel und zusätzliche Montageschritte. LDS wird insbesondere für die Fertigung miniaturisierter Antennensensorgehäuse und medizinischer Telemetriegeräte geschätzt, bei denen der Platz begrenzt ist. Die Integration mechanischer und elektrischer Funktionen in ein einziges Formteil reduziert Gewicht, Montagekosten und potenzielle Fehlerquellen. Angesichts der steigenden Nachfrage nach tragbarer Elektronik, 5G-Modulen und ambulanten Herzmonitoren bleibt LDS aufgrund seiner Designflexibilität, Skalierbarkeit und Wiederholgenauigkeit in der Serienfertigung die bevorzugte MID-Technologie.

Prozesssegmentanalyse

Das Einkomponenten-Spritzgießen in Kombination mit der LDS-Aktivierung ist führend auf dem Markt für spritzgegossene, vernetzte Bauteile, da es die Fertigung vereinfacht. Es produziert ein einzelnes thermoplastisches Substrat, das anschließend laseraktiviert und beschichtet wird. Dieses Verfahren reduziert die Werkzeugkosten im Vergleich zum Zweikomponenten-Spritzgießen und eliminiert Ausrichtungsfehler zwischen den einzelnen Materialschichten. Es eignet sich besonders für die Serienfertigung von Antennensensorgehäusen und Gehäusen für medizinische Telemetriegeräte. Laut den Daten von KVI Online (März 2023) wird für das Spritzgießen ein Wachstum von 3,5 % erwartet, wobei die Einkomponenten-Verfahren energieeffizienter sind als Mehrkomponenten-Alternativen. Diese Effizienz, kombiniert mit geringeren Ausschussraten und kürzeren Zykluszeiten, macht das Einkomponenten-Spritzgießen mit LDS zum bevorzugten Verfahren.

Unsere detaillierte Analyse des Marktes für gegossene Verbindungsbauteile (MID) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Verfahren |

|

Material |

|

Anwendung |

|

Endverbrauchsbranche |

|

Komponente |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für umspritzte Verbindungselemente – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für spritzgegossene Verbindungselemente (MID) und wird voraussichtlich im Prognosezeitraum einen regionalen Umsatzanteil von 44,3 % halten. Treiber dieser Entwicklung sind die hohe Konzentration der Unterhaltungselektronikfertigung, der Ausbau der Telekommunikationsinfrastruktur und die Automobilproduktion. China ist führend im Volumen und integriert MID-Antennen direkt in Smartphone-Gehäuse, Laptop-Scharniere und Wearables, um Montageschritte und Gewicht zu reduzieren. Japan trägt durch die Präzisionsfertigung von Automobilsensoren und medizinischen Telemetriekomponenten mithilfe seiner fortschrittlichen Spritzguss- und Laserstrukturierungstechnologien zum Wachstum bei. Indien und Malaysia entwickeln sich zu wettbewerbsfähigen Produktionszentren für Auftragsfertiger, die globale Elektronikmarken beliefern. Unterstützt wird dieses Wachstum zusätzlich durch staatliche Initiativen zur Förderung der heimischen Elektronikfertigung und durch ausländische Direktinvestitionen in die Herstellung von Spezialmaterialien und die Installation von LDS-Anlagen in der gesamten Region.

Das dynamische Wachstum in der Halbleiterfertigung, der Produktion von Elektrofahrzeugen und den Elektronikexporten prägt den Markt für gegossene Verbindungselemente (MID) in China . Laut Daten von Our China Story (Oktober 2024) produzierte das Land über 9,49 Millionen Fahrzeuge mit alternativen Antrieben, was die Nachfrage nach kompakten Elektroniksystemen für Batteriemanagement, Sensoren und Fahrzeugvernetzung weiter ankurbelte. Die OEC-Daten für 2024 berichten von Exporten integrierter Schaltungen in Höhe von über 171 Milliarden US-Dollar, was die anhaltende Expansion in der fortschrittlichen Elektronikfertigung und Verbindungstechnologien widerspiegelt. Darüber hinaus gab das Nationale Statistikamt Chinas an, dass die Investitionen in die Hightech-Fertigung im Jahr 2024 dank nationaler Industriepolitik gestiegen sind. Diese Trends fördern die Einführung von leichten und mit der MID-Fertigung kompatiblen integrierten Schaltungslösungen in der Automobil-, Telekommunikations- und Automatisierungsindustrie.

Der japanische Markt für gegossene Verbindungsbauelemente (MID) verzeichnet ein starkes Wachstum und erreichte 2025 ein Volumen von 120,40 Millionen US-Dollar. Bis Ende 2026 wird ein Anstieg auf 144,00 Millionen US-Dollar erwartet. Bis 2035 soll der MID-Markt voraussichtlich 468,00 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 14 % im Prognosezeitraum entspricht. Treiber dieses Wachstums sind die steigenden Investitionen in Halbleiter und KI. Laut Daten von NHK World vom April 2026 kündigte das japanische Industrieministerium an, Rapidus zusätzliche 4 Milliarden US-Dollar für die Halbleiterforschung und -entwicklung zur Verfügung zu stellen. Die japanische Regierung plant zudem, bis zum Fiskaljahr 2030 mehr als 62,8 Milliarden US-Dollar in Halbleiter und KI zu investieren, um die heimische Chip-Produktionskapazität zu stärken. Diese Initiativen fördern die Nachfrage nach kompakten und hochdichten elektronischen Integrationstechnologien und unterstützen so die Einführung von MID in der Automobilelektronik, Telekommunikationsausrüstung, Industrieautomation und in fortschrittlichen Computeranwendungen in Japan.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Markt für gegossene Verbindungselemente (MID) sein und im Prognosezeitraum von 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % erreichen. Der MID-Markt zeichnet sich durch eine stetige Nachfrage aus den Bereichen Medizintechnik, Verteidigung und Automobilelektronik aus. Die USA sind führend bei der Einführung von Geräten zur Fernüberwachung von Herzrhythmusstörungen und intelligenten Zündsystemen für Munition, wo Zuverlässigkeit unter extremen Bedingungen von entscheidender Bedeutung ist. Kanada trägt über seine Automobilzulieferkette dazu bei und produziert MID-basierte Sensoren und Beleuchtungsmodule für Elektrofahrzeuge. Der regionale MID-Markt profitiert von einem ausgereiften Ökosystem aus Anbietern von LDS-Ausrüstung, Spezialwerkstoffherstellern und Auftragsfertigern mit Zertifizierungen im Verteidigungs- und Medizinbereich.

Die steigenden Bundesinvestitionen in die Fertigung fortschrittlicher Elektronik, Luft- und Raumfahrtsysteme sowie vernetzte Infrastruktur prägen den Markt für gegossene, vernetzte Bauelemente (MID) in den USA. Laut Daten des US-Handelsministeriums vom August 2024 hat die Regierung im Rahmen des CHIPS Act (Canadian Integrated Circuits in Integrated Circuits) Aufträge im Wert von über 30 Milliarden US-Dollar für die Halbleiterfertigung angekündigt, um die heimische Elektronikproduktion zu stärken und die Nachfrage nach kompakten Schaltungsintegrationstechnologien für MID-basierte Baugruppen zu decken. Die US-amerikanische Luftfahrtbehörde FAA berichtet, dass die Lieferungen in der kommerziellen Luft- und Raumfahrtindustrie den Bedarf an leichten und platzsparenden Elektroniksystemen für Avionik- und Kommunikationsmodule erhöhen. Darüber hinaus zeigen die Daten des Technology Management Forum (TMF) von 2023, dass Bundesbehörden jährlich über 100 Milliarden US-Dollar in Programme zur Modernisierung der Informationstechnologie und der digitalen Infrastruktur investieren und so die Einführung kompakter Netzwerk- und Kommunikationselektronik beschleunigen, die mit MID-Fertigungstechniken kompatibel ist.

Steigende Investitionen in die Elektrofahrzeugproduktion und die fortgeschrittene industrielle Fertigung prägen den Markt für gegossene Verbindungselemente in Kanada . Im April 2024 kündigte Honda Motor Co. Pläne zum Aufbau einer umfassenden Wertschöpfungskette für Elektrofahrzeuge in Ontario mit einer Investition von rund 15 Milliarden US-Dollar an, darunter Produktionsstätten für Elektrofahrzeuge und Batterien. Das Projekt soll die Nachfrage nach kompakten Elektronikarchitekturen für Sensoren, Batteriemanagementsysteme und Kommunikationsmodule steigern, da MID-Technologien eine platzsparende Integration ermöglichen. Laut einem Bericht der kanadischen Regierung vom Oktober 2024 stiegen die Produktionsumsätze von 22,3 Milliarden US-Dollar im Jahr 2022 auf 27,0 Milliarden US-Dollar im Jahr 2023, was einem jährlichen Wachstum von 21,2 % entspricht. Die Gesamtumsätze erreichten 2023 28,1 Milliarden US-Dollar und unterstreichen damit das anhaltende Wachstum der fortgeschrittenen Fertigungsaktivitäten, die die Einführung integrierter elektronischer Komponenten in der Automobil- und Industriebranche fördern.

Gesamterlöse im verarbeitenden Gewerbe im Vergleich zu sonstigen Wirtschaftstätigkeiten, 2020–2023

Ausgabetyp | 2020 | 2021 | 2022 | 2023 | Prozentuale Veränderung 2022 - 2023 |

Produktionsumsätze | 20,9 Mrd. USD | 19,8 Mrd. USD | 22,3 Milliarden USD | 27,0 Mrd. USD | 21.2 |

Sonstige Erträge | 1,3 Mrd. USD | 822,7 Mio. USD | 1,1 Mrd. USD | 1,1 Mrd. USD | -8,6 |

Gesamteinnahmen | 22,1 Milliarden USD | 20,6 Milliarden USD | 23,4 Milliarden USD | 28,1 Mrd. USD | 19.8 |

Quelle : Regierung von Kanada, Oktober 2024

Einblicke in den europäischen Markt

Die Stärken der Automobiltechnik, der industriellen Automatisierung und der Medizintechnik prägen den Markt für medizinische Verbindungstechnik in Europa. Deutschland ist das wichtigste Zentrum und Heimat zahlreicher Pioniere der MID-Technologie und Hersteller von LDS-Systemen. Europäische Automobilhersteller nutzen MID für Lenkradbedienelemente, Beleuchtungsmodule und Sensorgehäuse und schätzen die Fähigkeit der Technologie, die Komplexität der Kabelbäume zu reduzieren und die Vibrationsfestigkeit zu verbessern. Im Industriesektor kommt MID für Roboter-Greifer und Sensoren in intelligenten Fabriken zum Einsatz, wo die kompakte, integrierte Elektronik die Zuverlässigkeit in anspruchsvollen Produktionsumgebungen gewährleistet. Medizintechnikunternehmen in der Schweiz, Italien und Großbritannien nutzen MID für miniaturisierte Hörgeräte, Medikamentenverabreichungssysteme und chirurgische Instrumente. Europa legt großen Wert auf nachhaltige Fertigungsprozesse. Zahlreiche Forschungsinitiativen konzentrieren sich auf recycelbare Polymere in LDS-Qualität und den reduzierten Einsatz von Metallzusätzen.

Steigende Investitionen in die Halbleiterindustrie und eine starke Exportaktivität im Elektronikbereich treiben das Wachstum des Marktes für gegossene Verbindungselemente (MID) in Deutschland an. Laut Daten der Europäischen Kommission vom Dezember 2025 bewilligte die Kommission 672,8 Millionen US-Dollar an staatlichen Beihilfen für Deutschland zur Unterstützung des Aufbaus neuer Halbleiterfertigungsanlagen in Dresden und Erfurt, darunter 534,6 Millionen US-Dollar für GlobalFoundries und 138,2 Millionen US-Dollar für X-FAB. Diese Projekte stehen im Einklang mit dem Europäischen Chipgesetz und sollen die regionale Produktion fortschrittlicher elektronischer Bauelemente und integrierter Schaltungen stärken. Die OEC-Daten von 2024 zeigen zudem, dass Deutschland Leiterplatten im Wert von 939 Millionen US-Dollar weltweit exportierte, was die starke Position des Landes in der Elektronikfertigung und Verbindungstechnologien unterstreicht. Diese Daten belegen die steigende Nachfrage nach elektronischen Integrationslösungen, die die Einführung von MID in verschiedenen Branchen fördern.

Der Markt für gegossene Verbindungselemente (MID) in Großbritannien wächst aufgrund zunehmender staatlicher Förderung der Halbleiterentwicklung, der Luft- und Raumfahrtelektronik sowie der Elektromobilität. Laut Regierungsangaben vom Mai 2023 wurde eine nationale Halbleiterstrategie mit einem Budget von bis zu 1,33 Milliarden US-Dollar für das kommende Jahrzehnt eingeführt, um die heimische Halbleiterentwicklung und die Kompetenzen im Bereich fortschrittlicher Elektronik zu stärken. Daten des britischen Parlaments vom Mai 2025 zeigen, dass britische Hersteller im Jahr 2023 über 775.000 Kraftfahrzeuge produzierten und damit die Nachfrage nach integrierten Elektronikmodulen für Elektrofahrzeuge, Beleuchtung und Fahrerassistenzsysteme stützten. Darüber hinaus meldete die britische Zivilluftfahrtbehörde (CAA) ein anhaltendes Wachstum im Bereich Luft- und Raumfahrt sowie Avionik und eine steigende Nachfrage nach leichten und kompakten Elektroniksystemen. Diese Entwicklungen fördern die breitere Anwendung von MID-Technologien in Großbritannien.

Wichtige Marktteilnehmer im Bereich der spritzgegossenen Verbindungselemente:

- Harting Technologiegruppe (Deutschland)

- Molex, LLC (USA)

- TE Connectivity Ltd. (Schweiz)

- LPKF Laser & Electronics SE (Deutschland)

- MacDermid Enthone Industrial Solutions (USA)

- Mitsubishi Engineering-Plastics Corporation (Japan)

- Selerant Engineering Srl (Italien)

- Yomura Technologies (Japan)

- RTP Company (USA)

- Tepro GmbH (Deutschland)

- Schweregrad (Schweden)

- Cicor-Gruppe (Schweiz)

- Sarrel-Gruppe (Italien)

- IMSE GmbH (Deutschland)

- LPKF Japan Co., Ltd. (Japan)

- SelectConnect Technologies (Südkorea)

- MID Solutions (USA)

- SABIC (Saudi-Arabien)

- Amphenol Corporation (USA)

- SENKO (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Harting Technologiegruppe ist ein führender Anbieter von spritzgegossenen Verbindungselementen (MID). Dank ihrer Expertise in der industriellen Vernetzung miniaturisiert und integriert das Unternehmen elektronische Funktionen in 3D-geformte Bauteile. Mit dem fortschrittlichen Laser Direct Structuring-Verfahren fertigt das Unternehmen robuste MID-Lösungen für die Automobil-, Medizin- und Automatisierungsbranche.

- Molex LLC treibt Innovationen im Markt für spritzgegossene Verbindungselemente (MID) voran, indem das Unternehmen seine umfassende Expertise im Bereich Hochgeschwindigkeitssteckverbinder mit 3D-geformter Elektronik für kompakte und leichte Anwendungen kombiniert. Molex hat Pionierarbeit bei MID-basierten Antennensystemen und Sensorgehäusen für Smartphones, Wearables und LiDAR-Systeme in der Automobilindustrie geleistet.

- TE Connectivity Ltd. ist ein weltweit führender Anbieter von spritzgegossenen Verbindungselementen (MID) und konzentriert sich auf Anwendungen in anspruchsvollen Umgebungen wie Medizintechnik, Luft- und Raumfahrt sowie Elektromobilität. Das Unternehmen nutzt die MID-Technologie zur Herstellung miniaturisierter, multifunktionaler Komponenten, die herkömmliche Leiterplatten ersetzen. Im Jahr 2025 erzielte das Unternehmen im asiatisch-pazifischen Raum einen Umsatz von 6.552 Millionen US-Dollar.

- LPKF Laser & Electronics SE ist ein wichtiger Wegbereiter im Markt für spritzgegossene Verbindungselemente und bietet die von den meisten Herstellern spritzgegossener Verbindungselemente (MID) eingesetzte Laser-Direktstrukturierungsanlage sowie das entsprechende Prozess-Know-how. Die LDS-Laser des Unternehmens aktivieren selektiv Leiterbahnen auf spritzgegossenen Kunststoffen und ermöglichen so die schnelle Prototypenerstellung und die Serienproduktion von 3D-Schaltungen. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 122,9 Millionen US-Dollar.

- MacDermid Enthone Industrial Solutions ist ein führender Materiallieferant im Markt für spritzgegossene Verbindungselemente (MID) und spezialisiert auf stromlose Kupfer- und Nickelplattierungsverfahren für LDS- und Zweikomponenten-Spritzgießverfahren. Die firmeneigenen Metallisierungssysteme ermöglichen hochhaftende Feinleiterbahnen auf einer Vielzahl thermoplastischer Substrate, die in mobilen Herztelemetriegeräten, Hörgeräten und Automobilsensoren eingesetzt werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für gegossene Verbindungsbauteile (MID):

Der Markt für spritzgegossene Verbindungselemente ist mäßig konsolidiert. Führende Akteure aus Europa, Japan und den USA nutzen hierfür ihre fortschrittliche Technologie der laserbasierten Direktstrukturierung. Strategische Initiativen umfassen Kapazitätserweiterungen, Partnerschaften mit OEMs aus der Automobil- und Medizintechnikbranche sowie Investitionen in 3D-geformte Elektronik. So übernahm beispielsweise die Amphenol Corporation im August 2025 Trexon. Asiatische Hersteller gewinnen durch kostengünstige Lösungen und verstärkte Forschung und Entwicklung im Bereich miniaturisierter Antennen für 5G und IoT an Boden. Fusionen und Übernahmen sind üblich, da Unternehmen bestrebt sind, ihre gesamten Leistungsangebote – von der Materialbeschaffung bis zum Spritzguss – zu integrieren. Nachhaltigkeit rückt immer stärker in den Fokus, und Unternehmen entwickeln recycelbare LDS-Substrate.

Unternehmenslandschaft des Marktes für geformte Verbindungselemente (MID):

Neueste Entwicklungen

- Im Februar 2026 stellte Molex Impress Co-Packaged Copper Solutions vor, eine auf Kompression basierende On-Substrate-Steckverbinder- und Kabelbaugruppe, die nahezu ASIC-Konnektivität mit 224 Gbit/s PAM⁴ und darüber hinaus ermöglicht. Die kompakte, robuste Buchse vereinfacht die Wartung und macht sie zukunftssicher für hochdichte KI- und Hyperscale-Rechenzentrumsarchitekturen.

- Im November 2024 kündigte TEMPE , das Nationale Institut für Standards und Technologie (NIST), das zum US-Handelsministerium gehört, an, dass es plant, der Arizona State University und Deca Technologies für die SHIELD USA-Initiative bis zu 100 Millionen US-Dollar zu gewähren.

- Im März 2024 setzt SENKO , ein Pionier im Bereich der optischen Co-Packaged-Kommunikation, seinen Weg zur globalen Marktführerschaft bei optischen Verbindungen fort. Dies markiert einen bedeutenden Meilenstein, denn das Unternehmen bringt eine bahnbrechende Innovation auf den Markt: eine abnehmbare Version seines hochmodernen, hochdichten Metallic PIC Connectors (MPC).

- Report ID: 5506

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.