Ausblick auf den mHealth-Markt:

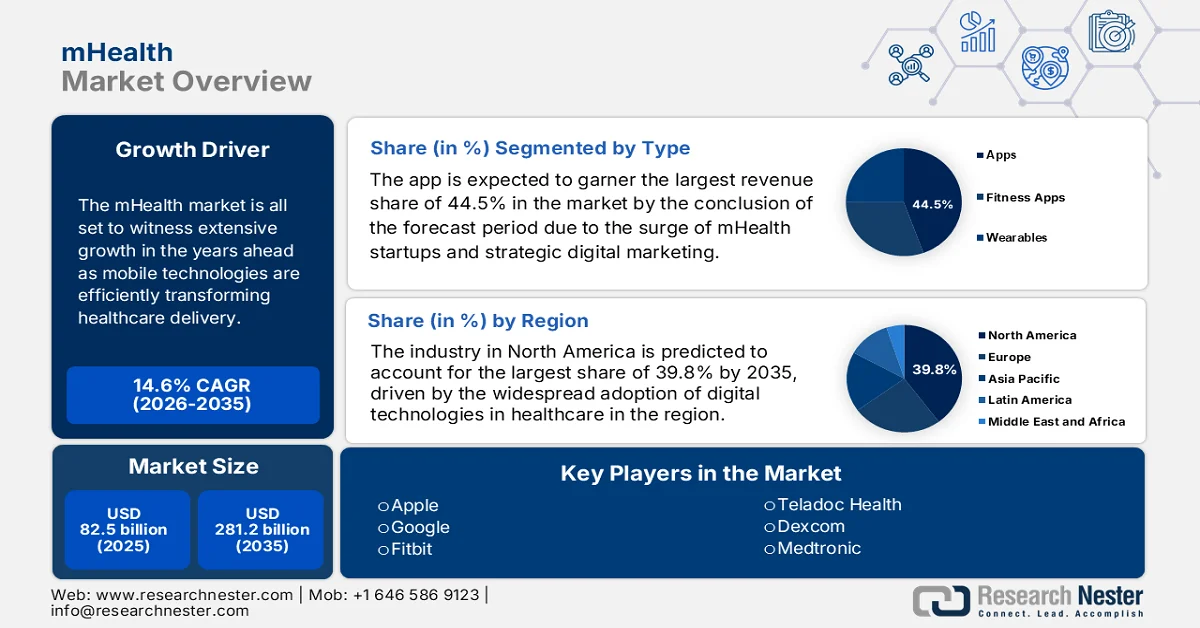

Der Markt für mobile Gesundheitsanwendungen (mHealth) wurde im Jahr 2025 auf 82,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 281,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für mHealth auf 94,5 Milliarden US-Dollar geschätzt.

Der Markt für mobile Gesundheitslösungen (mHealth) wird in den kommenden Jahren ein starkes Wachstum verzeichnen, da mobile Technologien die Gesundheitsversorgung effizient verändern. Die zunehmende Nutzung von Smartphones, Wearables und Gesundheits-Apps fördert einen deutlichen Trend hin zur Fernüberwachung. Die Smile Foundation berichtete im März 2025, dass der Zugang zu qualitativ hochwertiger Gesundheitsversorgung im ländlichen Indien aufgrund des Mangels an medizinischem Fachpersonal vor Herausforderungen steht. In diesem Zusammenhang schließen Telemedizin und mobile Gesundheitslösungen, wie z. B. mobile medizinische Einheiten, diese Lücke effektiv, indem sie Fernkonsultationen ermöglichen, wichtige Gesundheitsdaten überwachen und unterversorgten Gemeinden direkt vor Ort medizinische Versorgung bieten. Initiativen wie das „Smile on Wheels“-Programm der Smile Foundation sind erfolgreiche Beispiele dafür, wie mobile Kliniken und Telemedizin den Zugang zur Gesundheitsversorgung erweitern, Kosten senken und die Behandlungsergebnisse für die ländliche Bevölkerung verbessern können.

Darüber hinaus erweitert die Integration neuer Technologien wie künstlicher Intelligenz, Cloud Computing und Telemedizin den Anwendungsbereich und die Möglichkeiten mobiler Gesundheitslösungen (mHealth). Laut einem Artikel der American Medical Association (AMA) vom Mai 2024 spielte die Telemedizin während der COVID-19-Pandemie eine entscheidende Rolle. Sie verbesserte den Zugang zur Gesundheitsversorgung für ländliche und unterversorgte Bevölkerungsgruppen, indem sie es Patienten ermöglichte, Leistungen von zu Hause aus in Anspruch zu nehmen. Die Studie ergab, dass 74 % der Ärzte im betreffenden Jahr in Praxen arbeiteten, die Telemedizin anboten – fast dreimal so viele wie 2018. Dies unterstreicht die weite Verbreitung der Telemedizin. Der dauerhafte Ausbau der Telemedizin, unterstützt durch Gesetze wie den CONNECT for Health Act, zielt darauf ab, einen gleichberechtigten Zugang zu gewährleisten, das Management chronischer Erkrankungen zu verbessern, Notfallbesuche zu reduzieren und hybride Versorgungsmodelle landesweit zu integrieren.

Schlüssel mHealth Markteinblicke Zusammenfassung:

Regionale Highlights:

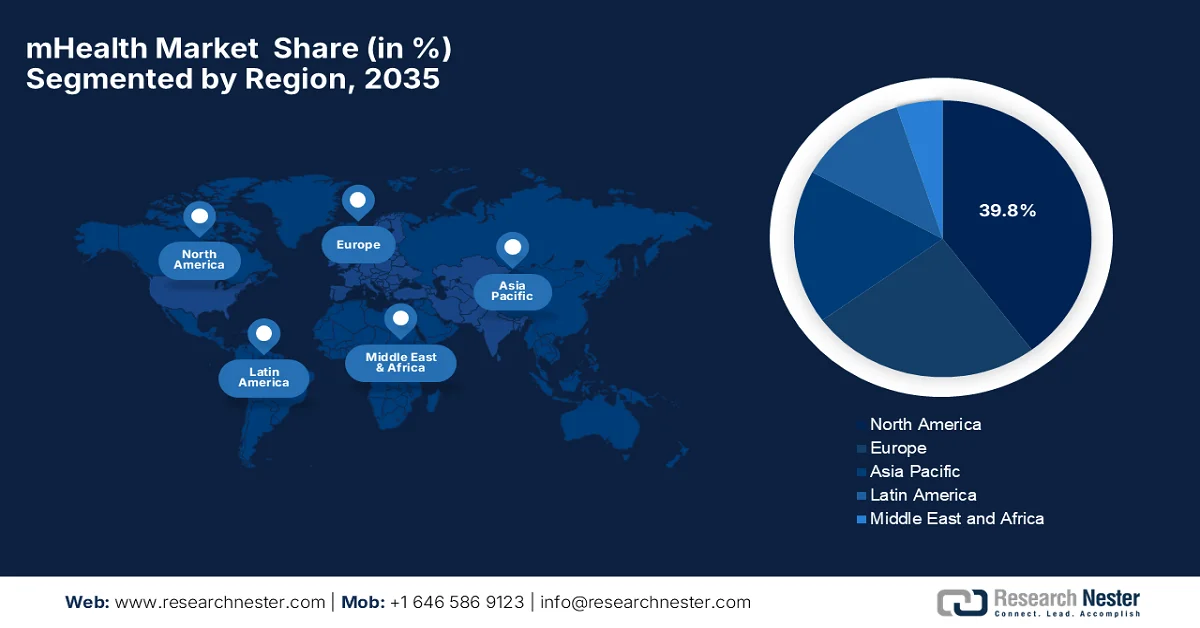

- Der nordamerikanische Markt für mobile Gesundheitslösungen (mHealth) wird bis 2035 voraussichtlich einen dominanten Umsatzanteil von 39,8 % erreichen, was durch die weitverbreitete Nutzung digitaler Gesundheitstechnologien und eine fortschrittliche IT- und Telekommunikationsinfrastruktur begünstigt wird.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Marktwachstum verzeichnet, angetrieben durch die zunehmende Verbreitung von Smartphones und die beschleunigte digitale Transformation im Gesundheitswesen.

Segmenteinblicke:

- Im mHealth-Markt wird dem App-Segment bis 2035 ein Umsatzanteil von 44,5 % prognostiziert, angetrieben durch den Boom von mHealth-Startups und strategischen digitalen Marketinginitiativen.

- Dem Segment der Fernüberwachungsdienste wird bis 2035 ein bedeutender Marktanteil zugeschrieben, bedingt durch die wachsende Zahl älterer Menschen, die eine kontinuierliche Gesundheitsüberwachung benötigen.

Wichtigste Wachstumstrends:

- Hohe und zunehmende Verbreitung chronischer Krankheiten

- Weitverbreitete Smartphone-Nutzung und Konnektivität

Größte Herausforderungen:

- Datenschutz und Datensicherheit

- Nutzereinbindung und digitale Kompetenz

Wichtige Akteure: Apple Inc. (USA), Google LLC (USA), Fitbit Inc. (USA), Teladoc Health Inc. (USA), DexCom Inc. (USA), Medtronic plc (USA), Koninklijke Philips NV (Niederlande), Siemens Healthineers AG (Deutschland), BioTelemetry Inc. (USA), Withings SA (Frankreich), Omron Healthcare Co., Ltd. (Japan), Sony Group Corporation (Japan), Samsung Electronics Co., Ltd. (Südkorea), LG Electronics Inc. (Südkorea), ResMed Inc. (Australien), Nabla (Frankreich), Amazon One Medical (USA), Telstra Health Pty Ltd (Australien), Tata Consultancy Services Limited (Indien), Practo Technologies Private Limited (Indien), BookDoc Holdings Sdn Bhd (Malaysia), DoctorOnCall Sdn Bhd (Malaysia)

Global mHealth Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 82,5 Milliarden US-Dollar

- Marktgröße 2026: 94,5 Milliarden USD

- Prognostizierte Marktgröße: 281,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (39,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 9 September, 2025

mHealth-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Hohe und zunehmende Verbreitung chronischer Krankheiten: Die steigende Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, Adipositas und Bluthochdruck erfordert eine kontinuierliche Überwachung und Behandlung. Mobile Gesundheitslösungen (mHealth) können hier Abhilfe schaffen, und dieser Bedarf an Langzeitpflege ist ein wichtiger Treiber für den mHealth-Markt. Laut WHO-Bericht vom November 2024 stieg die Zahl der Diabetesfälle von 200 Millionen vor drei Jahrzehnten auf 830 Millionen im Jahr 2022, wobei die Prävalenz in Ländern mit niedrigem und mittlerem Einkommen schneller zunimmt. Im Jahr 2021 verursachte Diabetes direkt 1,6 Millionen Todesfälle, während Nierenerkrankungen infolge von Diabetes weitere 530.000 Todesfälle zur Folge hatten. Hoher Blutzucker war für 11 % der Todesfälle durch Herz-Kreislauf-Erkrankungen verantwortlich. Der Bericht hebt hervor, dass im Jahr 2022 weltweit 14 % der Erwachsenen über 18 Jahren an Diabetes litten und über 95 % der Fälle Typ-2-Diabetes waren. Dies unterstreicht das enorme Wachstumspotenzial für den Markt für mobile Gesundheitsanwendungen (mHealth).

Globale Diabetesstatistik 2025: Prävalenz, Wachstum und Schlüsselfaktoren

Statistik | Wert |

Erwachsene (20–79 Jahre) mit Diabetes | 11,1 % (1 von 9 Erwachsenen) |

Viele Erwachsene wissen nicht, dass sie Diabetes haben. | Mehr als 4 von 10 |

Prognostizierte Anzahl Erwachsener mit Diabetes bis 2050 | 1 von 8 Erwachsenen (853 Millionen) |

Zunahme der Diabetesprävalenz bis 2050 | 46 % |

Prozentsatz mit Typ-2-Diabetes | Über 90 % |

Erwachsene, die im Jahr 2024 mit Diabetes leben | 589 Millionen |

Erwachsene, die in Ländern mit niedrigem und mittlerem Einkommen leben | 81 % |

Erwachsene mit nicht diagnostiziertem Diabetes | 252 Millionen |

Quelle: IDF

- Weitverbreitete Smartphone-Nutzung und -Konnektivität: Die steigende Verbreitung von Smartphones erweitert den Zugang zu mobilen Gesundheits-Apps und -Diensten und fördert so die Nutzung von mHealth in entwickelten und aufstrebenden Märkten. Verbesserte digitale Kompetenz unterstützt diesen Trend zusätzlich. Laut Daten des Weltwirtschaftsforums vom April 2023 gab es 2022 weltweit über 8,5 Milliarden Mobilfunkverträge – mehr als die Weltbevölkerung von 7,9 Milliarden. Der Bericht hob außerdem hervor, dass 2023 mehr als 5,4 Milliarden Menschen mindestens einen Mobilfunkvertrag besitzen würden, was die Allgegenwärtigkeit mobiler Konnektivität unterstreicht. Dieses rasante Wachstum spiegelt den transformativen Einfluss der Mobiltechnologie auf die globale Kommunikation und den digitalen Zugang wider und wirkt sich somit positiv auf das Wachstum des Marktes für mobile Gesundheit (mHealth) aus.

- Nachfrage nach Fernüberwachung und Telemedizin: Der Bedarf an Patientenüberwachung außerhalb klinischer Einrichtungen ist dringend erforderlich und treibt die Nachfrage nach Fernüberwachungstools, virtuellen Sprechstunden, Telemedizinplattformen und vernetzten Wearables an. Eine Studie der Telehealth Organization vom September 2025 prognostiziert für den globalen Markt für mobile Telemedizin (mHealth) ein Wachstum von 146,9 Milliarden US-Dollar im Jahr 2025 auf insgesamt 251,5 Milliarden US-Dollar bis Ende 2030, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % entspricht. Der Artikel hebt zudem hervor, dass Fernüberwachung, KI-basierte Tools und die sich entwickelnde Krankenversicherung die wichtigsten Treiber für ein verbessertes Management chronischer Erkrankungen und eine optimierte Versorgung im Bereich der psychischen Gesundheit sind. Dieses Wachstum eröffnet Klinikern vielversprechende Möglichkeiten, Best Practices anzuwenden, Technologien optimal zu nutzen und sich an globalen Trends im digitalen Gesundheitswesen zu orientieren, was dem gesamten mHealth-Markt zugutekommt.

Herausforderungen

- Datenschutz und Datensicherheit: Datenschutz und Datensicherheit stellen im Markt für mobile Gesundheitsanwendungen (mHealth) große Herausforderungen dar. Mobile Gesundheits-Apps, Wearables und Fernüberwachungsplattformen erfassen sensible personenbezogene Daten von Nutzern, darunter biometrische Daten, Krankengeschichte und Lebensgewohnheiten. Daher können Datenschutzverletzungen oder unbefugter Zugriff die Vertraulichkeit von Patientendaten gefährden und zu hohen Bußgeldern gemäß Gesetzen wie HIPAA in den USA und der DSGVO in Europa führen. In diesem Zusammenhang ist die Gewährleistung einer ordnungsgemäßen Speicherung, verschlüsselten Datenübertragung und robusten Authentifizierung über mehrere Geräte hinweg komplex, insbesondere bei der Integration von Drittanbieteranwendungen. Unternehmen in diesem Bereich müssen daher ein Gleichgewicht zwischen der Datenzugänglichkeit für Gesundheitsdienstleister und einem strengen Datenschutz finden.

- Nutzerbeteiligung und digitale Kompetenz: Dies stellt eine weitere Herausforderung für den mHealth-Markt dar, da die Nutzerbeteiligung und die digitale Kompetenz die Effektivität von mHealth-Lösungen maßgeblich beeinflussen. Viele Patienten, insbesondere ältere Erwachsene oder Menschen in ländlichen und unterversorgten Gebieten, haben Schwierigkeiten mit der Smartphone-Navigation, der Bedienung von Apps oder der Verwaltung von Wearables. Diese geringe digitale Kompetenz kann die Nutzung von Fernüberwachungs- und Telemedizinprogrammen einschränken. Andererseits ist eine hohe Nutzerbeteiligung unerlässlich für das Management chronischer Erkrankungen, die Medikamenteneinnahme und die Gesundheitsüberwachung. Um dem entgegenzuwirken, ist die Schulung von Patienten und Pflegepersonen sowie die kontinuierliche Unterstützung entscheidend, um eine regelmäßige Nutzung und höhere Akzeptanzraten mobiler Gesundheitstechnologien zu fördern.

Marktgröße und Prognose für mHealth:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,6 % |

|

Marktgröße im Basisjahr (2025) |

82,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

281,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich mHealth:

Typensegmentanalyse

Im Hinblick auf die Art der Anwendung wird erwartet, dass die App bis zum Ende des Prognosezeitraums mit einem Marktanteil von 44,5 % den größten Umsatzanteil im mHealth-Markt erzielen wird. Die Dominanz dieses Segments ist maßgeblich auf den Boom von mHealth-Startups und strategisches digitales Marketing zurückzuführen. Darüber hinaus können mHealth-Apps die Gesundheitsversorgung positiv beeinflussen, indem sie die effiziente Speicherung und Verwaltung von Gesundheitsinformationen ermöglichen und somit die Patientenversorgung verbessern. Beispielsweise hat das indische Gesundheitsministerium im April 2024 die iOS-App myCGHS eingeführt, die CGHS-Versicherten einen einfachen Zugang zu Gesundheitsdienstleistungen und elektronischen Patientenakten bietet. Die von Teams des National Inpatient Cancer Institute (NIC) entwickelte App ermöglicht die Buchung von Terminen, den Zugriff auf Laborberichte, die Medikamentenhistorie, den Status von Leistungsanträgen sowie die Suche nach nahegelegenen Gesundheitszentren und Krankenhäusern und verdeutlicht damit ein breites Anwendungsspektrum.

Analyse des Dienstleistungssegments

Es wird erwartet, dass die Fernüberwachungsdienste, die Teil des Dienstleistungssegments sind, bis Ende 2035 einen signifikanten Umsatzanteil am Markt für mobile Gesundheitsdienste (mHealth) erzielen werden. Das Wachstum dieses Segments wird maßgeblich durch die weltweit wachsende ältere Bevölkerung getrieben, da ältere Erwachsene anfälliger für chronische Erkrankungen sind und regelmäßige Gesundheitsüberwachung benötigen. Laut offiziellen Daten vom November 2025 führen die britische Regierung und der NHS neue digitale Technologien ein, um eine schnellere und bequemere Versorgung zu Hause zu ermöglichen und so jährlich bis zu 500.000 Arzttermine einzusparen. Die Fernüberwachung über die NHS-App ermöglicht es Patienten, Gesundheitsdaten wie Blutdruck und Sauerstoffsättigung direkt mit Fachärzten zu teilen, wodurch Krankenhausbesuche reduziert und die Arbeitsbelastung des Personals verringert werden. Darüber hinaus wurde erwähnt, dass eine weltweit erste Studie Patienten mit Motoneuronerkrankungen mit telemedizinischer Atemtherapie unterstützen wird, neben Pilotprojekten in den Bereichen Hals-Nasen-Ohren-Heilkunde, Gastroenterologie, Pneumologie, Urologie und Kardiologie.

Anwendungssegmentanalyse

Im Anwendungssegment wird erwartet, dass der Subtyp der Gesundheits-Apps im betrachteten Zeitraum einen beträchtlichen Umsatzanteil am Markt für mobile Gesundheit (mHealth) erzielen wird. Dieses Wachstum wird maßgeblich durch die steigende Nachfrage von Patienten und Anbietern nach einem optimierten, Echtzeit-basierten Versorgungsmanagement getrieben. In diesem Zusammenhang hat Samsung Health im Februar 2026 in Zusammenarbeit mit PharmEasy und Tata 1mg die Funktion „Find Care“ eingeführt. Diese ermöglicht es Nutzern, Medikamente zu bestellen, diagnostische Tests zu buchen und Ärzte direkt in der App online zu konsultieren. Durch diese Integration entfällt das Wechseln zwischen verschiedenen Apps, und die Zugänglichkeit und der Komfort für die Nutzer werden verbessert. Angesichts dieser kontinuierlichen Innovationen führender Anbieter wird für dieses Segment in den kommenden Jahren ein exponentielles Wachstum erwartet.

Unsere detaillierte Analyse des mHealth- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Service |

|

Anwendung |

|

Format |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

mHealth-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für mobile Gesundheitsanwendungen (mHealth) wird im Prognosezeitraum voraussichtlich mit 39,8 % den größten Umsatzanteil erzielen. Die führende Position der Region ist maßgeblich auf die weitverbreitete Nutzung digitaler Technologien im Gesundheitswesen, eine fortschrittliche IT- und Telekommunikationsinfrastruktur sowie eine hohe Internet- und Smartphone-Nutzung zurückzuführen. Im Februar 2026 berichtete die American Hospital Association, dass CMS die Einführung ihrer Medicare-App-Bibliothek angekündigt hat. Diese ermöglicht Versicherten den Zugriff auf eine breite Palette digitaler Gesundheitstools im Rahmen des Health Technology Ecosystem-Frameworks. Die American Hospital Association betonte, dass diese Apps manuelle Anmeldeformulare abschaffen, KI-gestützte Assistenten bereitstellen und das Diabetes- und Adipositasmanagement unterstützen werden. Dadurch werden die digitalen Versorgungsoptionen für Medicare-Patienten verbessert. Darüber hinaus treiben die aktiven Investitionen zahlreicher Marktteilnehmer in digitales Marketing in Verbindung mit steigenden Gesundheitsausgaben das Wachstum des mHealth-Marktes in der Region deutlich an.

Der US-amerikanische Markt für mobile Gesundheitsanwendungen (mHealth) befindet sich in einem tiefgreifenden Wandel, der durch die zunehmende Nutzung tragbarer Geräte vorangetrieben wird und die Gesundheitslandschaft hin zu einer telemedizinischen, patientenzentrierten Versorgung verschiebt. Dieses Wachstum wird maßgeblich durch die Präsenz großer Technologiekonzerne und Gesundheitsdienstleister gefördert, die massiv in integrierte Ökosysteme investieren, welche medizinische Daten in Echtzeit synchronisieren. Unterstützt wird diese Entwicklung durch günstige regulatorische Rahmenbedingungen und erweiterte Erstattungsrichtlinien für die Fernüberwachung. Im Oktober 2023 kündigte Cedars-Sinai die Einführung von Cedars-Sinai Connect an, einer mobilen App, die rund um die Uhr Notfallversorgung und Termine beim Hausarzt am selben Tag bietet. Die in Zusammenarbeit mit K Health entwickelte App nutzt KI, um die Patientenaufnahme zu optimieren, die Arbeitsbelastung des medizinischen Personals zu reduzieren und Patienten einen schnellen Zugang zu Experten zu ermöglichen. Dadurch trägt sie positiv zur Marktexpansion und -bekanntheit bei.

Der Trend hin zu einer patientenzentrierten Versorgung und die Integration virtueller Dienste in die Gesundheitssysteme der Provinzen sind die Haupttreiber für den Markt für mobile Gesundheitsdienste (mHealth) in Kanada . Das Wachstum wird maßgeblich durch die Unterstützung der Regierung und die entsprechenden regulatorischen Rahmenbedingungen im Land gefördert. Im Februar 2026 brachte die kanadische Regierung den Gesetzentwurf S-5, den „Connected Care for Canadians Act“, ein. Hauptziel ist die Modernisierung des Gesundheitsdatenaustauschs und der Aufbau eines stärker vernetzten Gesundheitssystems. Der Artikel hob zudem hervor, dass 29 % der Leistungserbringer Patientendaten sicher außerhalb ihrer Praxen austauschen, während andere weiterhin auf Faxgeräte angewiesen sind. Dieses Gesetz wird einheitliche Standards für digitale Gesundheit vorschreiben und den sicheren Austausch von Patientendaten zwischen verschiedenen Systemen unter Einhaltung der Datenschutzgesetze gewährleisten. Darüber hinaus zielt das Gesetz darauf ab, die Patientensicherheit zu verbessern, KI-basierte Innovationen zu fördern und die Effizienz und Wettbewerbsfähigkeit des kanadischen Gesundheitswesens zu stärken.

Einblicke in den APAC-Markt

Der Markt für mobile Gesundheitsanwendungen (mHealth) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Das hohe Wachstumstempo der Region wird maßgeblich durch die hohe Smartphone-Nutzung und die massiven Bemühungen um die digitale Transformation im Gesundheitswesen begünstigt. Staatliche Initiativen zur Verbesserung der medizinischen Versorgung im ländlichen Raum, insbesondere in Ländern wie China, Indien und Japan, fördern die Nutzung von Telemedizin und Fernüberwachungsplattformen. Laut einem Artikel der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) vom November 2024 bestehen aufgrund der COVID-19-Pandemie Unterschiede in der Lebenserwartung von mehr als zehn Jahren zwischen den Ländern sowie Ungleichheiten bei der Kindersterblichkeit. Zudem ist die Belastung durch psychische Erkrankungen hoch: Störungen und Selbstverletzungen sind für fast ein Viertel der Jahre mit Behinderung verantwortlich. Dies unterstreicht die dringende Notwendigkeit von Investitionen in gerechte und regelmäßig zugängliche Dienstleistungen, um eine langfristige Genesung und Fortschritte zu erzielen.

Die chinesischen Internetgiganten und Online-Krankenhäuser spielen eine zentrale Rolle bei der Umgestaltung des Marktes für mobile Gesundheitsdienste (mHealth) in China . Diese Faktoren tragen dazu bei, Ungleichgewichte in der medizinischen Ressourcenverteilung zwischen Stadt und Land abzubauen. Der chinesische Markt verlagert sich zunehmend hin zu integrierten digitalen Plattformen, die von KI-gestützten Screenings über virtuelle Sprechstunden bis hin zum Management chronischer Erkrankungen für eine schnell alternde Bevölkerung alles bieten. In diesem Zusammenhang berichtet ein im Mai 2025 veröffentlichter Artikel der National Institutes of Health (NIH), dass eine Studie zur Telemedizin in China 25.499 Online-Bewertungen von großen Plattformen auswertete und die Nutzerwahrnehmung der Servicequalität mithilfe eines hybriden Deep-Learning-Frameworks analysierte, das Servqual- und CNN-BiLSTM-Modelle kombiniert. Die Ergebnisse zeigen, dass Nutzer der Servicequalität, insbesondere der fachlichen Kompetenz der Ärzte, einen höheren Stellenwert einräumen, da dies ein Schlüsselfaktor für Zufriedenheit und Behandlungsergebnisse ist. Insgesamt unterstreicht die Studie die Bedeutung der Telemedizin für die Bereitstellung zugänglicher und patientenorientierter Gesundheitsdienstleistungen.

Der Markt für mobile Gesundheitsanwendungen (mHealth) in Indien befindet sich in einem tiefgreifenden Wandel, der maßgeblich durch die staatliche Initiative „Ayushman Bharat Digital Mission“ vorangetrieben wird. Ziel dieser Initiative ist der Aufbau einer einheitlichen digitalen Gesundheitsinfrastruktur im ganzen Land. Das indische Ökosystem ist geprägt von Startups, die sich auf KI-basierte Diagnostik, virtuelle Beratungen und Lieferdienste für Medikamente konzentrieren. Laut einem Artikel des Presseinformationsbüros (PIB) wurden bis Februar 2024 mehr als 566,7 Millionen Ayushman Bharat-Gesundheitskonten erstellt und über 348,9 Millionen Gesundheitsdatensätze digital verknüpft. Diese Initiative verbindet Patienten, medizinisches Fachpersonal und Gesundheitseinrichtungen über Plattformen wie die ABHA-App und Aarogya Setu. Darüber hinaus ermöglicht die Mission digitale Gesundheitsakten und digitale Vernetzung und verbessert so den Zugang zur Gesundheitsversorgung im gesamten Land.

Einblicke in den europäischen Markt

Ein förderliches regulatorisches Umfeld und ein starker Fokus auf Datenschutz tragen maßgeblich zum Wachstum des Marktes für mobile Gesundheitslösungen (mHealth) in Europa bei. Dieses Wachstum wird in der Region vor allem durch den Wandel hin zu einer wertorientierten Gesundheitsversorgung und die zunehmende Integration digitaler Tools in die nationalen Gesundheitssysteme angetrieben. Die alternde Bevölkerung der Region führt zu einer hohen Nachfrage nach Lösungen für die Fernüberwachung von Patienten und Telemedizin. Im Oktober 2024 berichtete die WHO, dass sich die Telemedizin in der Region rasant verbreitet hat und 40 Länder nationale oder integrierte Strategien für digitale Gesundheit eingeführt haben. Der Bericht hebt hervor, dass Norwegen seit über 30 Jahren eine Vorreiterrolle in der Teleradiologie einnimmt und die Telemedizin und Telepsychiatrie vorantreibt, unterstützt durch Innovationen wie KI-basierte Diagnostik und Plattformen wie eMeistring. Darüber hinaus zeigen norwegische Studien sowohl eine verbesserte Patientensicherheit als auch Bedenken hinsichtlich der Kosteneffizienz. Dies unterstreicht die Notwendigkeit nachhaltiger Strategien, die mit dem Aktionsplan der WHO für digitale Gesundheit 2023–2030 übereinstimmen.

Die zunehmende Nutzung von Wearables, Gesundheits-Apps und digitalen Fitness-Tools durch Verbraucher treibt den mHealth-Markt in Deutschland an. Das beschleunigte Zulassungsverfahren für digitale Gesundheitsanwendungen hat Deutschland zu einem Vorreiter bei der Integration mobiler Tools in die gesetzliche Krankenversicherung gemacht und die Kostenübernahme digitaler Behandlungen für Erkrankungen wie Angstzustände, Diabetes und Schlafstörungen sichergestellt. Laut einem Artikel des NIH vom Februar 2024 konzentriert sich die in Deutschland für gesetzlich Krankenversicherte entwickelte mHealth-App „Digital Health Companion“ auf körperliche Aktivität, Ernährung und Stressmanagement. Bei der Entwicklung wurde besonderer Wert auf die Einbindung der Nutzer durch Usability-Tests gelegt, darunter die Think-Aloud-Methode. Dabei wurden 103 Usability-Probleme identifiziert und ein System-Usability-Score von 82/100 erreicht. Die Studie unterstreicht somit, dass nutzerzentriertes Design und frühzeitige Einbindung entscheidend für die langfristige Akzeptanz und Wirksamkeit präventiver mHealth-Anwendungen sind.

Der Markt für mobile Gesundheitsanwendungen (mHealth) in Großbritannien verzeichnet ein starkes Wachstum, das maßgeblich durch die Digitalisierungsstrategien der Regierung geprägt ist. Zusätzlich beflügelt wird dieses Wachstum durch die hohe digitale Kompetenz der Bevölkerung und einen klaren regulatorischen Fahrplan, der klinische Sicherheit und Wirksamkeit gewährleistet. Im Juli 2025 startete die britische Regierung einen Zehnjahresplan für das Gesundheitswesen, der die NHS-App zu einem umfassenden digitalen Portal ausbauen soll. Patienten können damit Termine buchen und verwalten, auf Medikamente zugreifen, sich selbst an Fachärzte überweisen lassen und Daten von Wearables mit KI-gestützter Beratung verknüpfen. Dieser Plan führt eine zentrale Patientenakte ein, indem er medizinische Vorgeschichten sicher zusammenführt und die Versorgungskoordination verbessert. Dadurch spart der NHS schätzungsweise 246 Millionen US-Dollar über drei Jahre. Funktionen wie „Mein NHS-Hausarzt“, „Meine Medikamente“, „Meine Kinder“ und „Meine Impfstoffe“ ermöglichen ein personalisiertes Gesundheitsmanagement und tragen somit positiv zum Wachstum und zur Bekanntheit des mHealth-Marktes bei.

Wichtige Akteure im mHealth-Markt:

- Apple Inc. (USA)

- Google LLC (USA)

- Fitbit Inc. (USA)

- Teladoc Health Inc. (USA)

- DexCom Inc. (USA)

- Medtronic plc (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- BioTelemetry Inc. (USA)

- Withings SA (Frankreich)

- Omron Healthcare Co., Ltd. (Japan)

- Sony Group Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Electronics Inc. (Südkorea)

- ResMed Inc. (Australien)

- Nabla (Frankreich)

- Amazon One Medical (USA)

- Telstra Health Pty Ltd (Australien)

- Tata Consultancy Services Limited (Indien)

- Practo Technologies Private Limited (Indien)

- BookDoc Holdings Sdn Bhd (Malaysia)

- DoctorOnCall Sdn Bhd (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Apple ist mit seiner Apple Watch, dem iPhone und dem zugehörigen Health-App-Ökosystem, das Fitness-Tracking, Herzfrequenzmessung, Schlafanalyse und die Teilnahme an Forschungsstudien integriert, Marktführer im gesamten verbraucherorientierten mHealth-Sektor. Das Unternehmen setzt stark auf Partnerschaften mit führenden Krankenhäusern und KI-gestützte Erkenntnisse, was ihm einen strategischen Vorteil in diesem Sektor verschafft.

- Google profitiert von seinem umfangreichen Technologie-Ökosystem, zu dem Google Fit, Wear OS und KI-Analysen gehören, mit dem Hauptaugenmerk auf der Verbesserung des persönlichen Gesundheitstrackings und des digitalen Wohlbefindens. Zu den strategischen Initiativen des Unternehmens zählen KI-basierte prädiktive Gesundheitsanalysen und die Integration von mHealth-Funktionen in sein Android-Ökosystem, um die globale Reichweite zu vergrößern.

- Fitbit gehört mittlerweile zu Google und gilt als Pionier im Bereich tragbarer Fitness- und Gesundheitstracker, die unter anderem Herzfrequenz, Schlaf, Aktivität und Stress messen. Die Marke legt großen Wert auf Nutzerbindung, personalisiertes Coaching und die Integration in Gesundheitsplattformen.

- Teladoc Health ist ein führender Anbieter im Bereich Telemedizin und Fernüberwachung von Patienten und bietet virtuelle Versorgung, Management chronischer Erkrankungen und KI-gestützte Beratungen an. Die Plattformen des Unternehmens integrieren effizient mobile Gesundheits-Apps, Daten von Wearables und elektronische Patientenakten, um eine personalisierte Versorgung zu gewährleisten.

- Dexcom ist auf Systeme zur kontinuierlichen Glukosemessung für das Diabetesmanagement spezialisiert. Die mHealth-Lösungen des Unternehmens kombinieren tragbare Sensoren mit mobilen Apps, um Glukosewerte zu erfassen, Warnmeldungen auszulösen und Daten mit medizinischen Fachkräften auszutauschen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für mobile Gesundheit (mHealth):

Der Markt für mobile Gesundheitsanwendungen (mHealth) ist ein Cluster globaler Technologiekonzerne, Hersteller von Medizingeräten und Startups im Bereich der digitalen Gesundheit. Führende Unternehmen wie Apple, Google und Samsung Electronics nutzen ihre starken Konsumenten-Ökosysteme und Wearables, um die Möglichkeiten der digitalen Gesundheitsversorgung auszubauen. Gesundheitskonzerne wie Philips, Medtronic und Omron Healthcare konzentrieren sich stark auf die Fernüberwachung von Patienten und vernetzte Medizingeräte. Telemedizinanbieter wie Teladoc Health und regionale Plattformen wie Practo fokussieren sich hingegen auf virtuelle Versorgungsleistungen. In diesem Kontext kündigte OpenAI im Januar 2026 ChatGPT Health an, eine speziell entwickelte Anwendung zur sicheren Integration persönlicher Gesundheitsdaten mit der Intelligenz von ChatGPT. Sie ermöglicht es Nutzern, medizinische Daten und Wellness-Apps zu verknüpfen und so personalisierte Einblicke zu erhalten. Dabei werden strenge Datenschutzmaßnahmen durch separate Speicherung und Verschlüsselung gewährleistet.

Unternehmenslandschaft des Marktes für mobile Gesundheit (mHealth):

Neueste Entwicklungen

- Im Februar 2026 entschied sich M Health Fairview für die einheitliche Ambient AI Assistant- und Diktierplattform von Nabla zur systemweiten Implementierung in all ihren Krankenhäusern und Kliniken. Das KI-Tool erfasst die Gespräche zwischen Arzt und Patient im Epic-EHR-System und generiert automatisch strukturierte klinische Dokumentationen.

- Im Januar 2026 kündigte Amazon One Medical die Einführung des KI-Gesundheitsassistenten in der One Medical App an. Dieser bietet rund um die Uhr personalisierte Beratung auf Basis der Krankenakten, Laborergebnisse und Medikamente der Patienten und gewährleistet gleichzeitig die Einhaltung der HIPAA-Richtlinien.

- Im Februar 2025 kündigte Apple den Start der Apple Health Studie über die Apple Research App an, um zu untersuchen, wie Geräte wie iPhone, Apple Watch und AirPods zur Verbesserung der Überwachung der körperlichen und geistigen Gesundheit beitragen können.

- Report ID: 4256

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.