Marktausblick für medizinische Bildgebung:

Der Markt für medizinische Bildgebung wurde im Jahr 2025 auf 43,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 74,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für medizinische Bildgebung auf 46,1 Milliarden US-Dollar geschätzt.

Der globale Markt wird von der Nachfrage im Gesundheitswesen, demografischen Entwicklungen und kontinuierlichen staatlichen Investitionen in die diagnostische Infrastruktur geprägt. Die alternde Bevölkerung und die zunehmende Belastung durch nichtübertragbare Krankheiten treiben das Bildgebungsvolumen in Krankenhäusern und Diagnosezentren stetig an. Laut WHO-Daten vom Oktober 2025 wird weltweit jeder sechste Mensch über 60 Jahre alt sein. Darüber hinaus zeigt der WHO-Bericht vom November 2025, dass nichtübertragbare Krankheiten für etwa 74 % der weltweiten Todesfälle verantwortlich sind, wobei Herz-Kreislauf-Erkrankungen, Krebs und neurologische Störungen allesamt auf Bildgebung für Diagnose, Stadieneinteilung und Überwachung angewiesen sind. Die staatlichen Investitionen in Krankenhausinfrastruktur, Traumabehandlung, onkologische Netzwerke und Schlaganfallzentren sichern weiterhin die Grundnachfrage nach fortschrittlichen Bildgebungskapazitäten im öffentlichen und privaten Gesundheitswesen.

Darüber hinaus treibt die hohe Prävalenz neurologischer Erkrankungen in den USA das Wachstum des Marktes für medizinische Bildgebung an. Laut einer Studie der National Library of Medicine (NLM) vom November 2025 sind in den USA fast 80,3 Millionen Menschen von Erkrankungen des Nervensystems betroffen. Dies verdeutlicht den dringenden Bedarf an MRT, CT, PET und funktioneller Bildgebung für Diagnose, Überwachung und Beurteilung des Krankheitsverlaufs. Schlaganfall, Alzheimer, Migräne und diabetische Neuropathie tragen maßgeblich zu den verlorenen Lebensjahren (DALYs) bei und erfordern longitudinale und Nachuntersuchungen mittels Bildgebung, wodurch das Scanvolumen im Laufe der Zeit steigt. Insgesamt wird der Markt weniger von kurzfristigen kommerziellen Entwicklungen, sondern vielmehr von institutionellen Beschaffungszyklen, öffentlichen Gesundheitsbudgets und politisch bedingter Nachfrage im Zusammenhang mit dem Management chronischer Erkrankungen, der Notfallversorgung und dem Screening der Bevölkerung getragen.

Belastung durch Erkrankungen des Nervensystems in den USA

Metrisch | Datenpunkt |

Gesamtbevölkerung der USA | 332,7 Millionen |

Von Erkrankungen des Nervensystems betroffene Bevölkerung | 180,3 Millionen |

Anteil der betroffenen Bevölkerung | ~54% der US-Bevölkerung |

Gesamtzahl der behinderungsbereinigten Lebensjahre (DALYs) | 16,6 Millionen |

Spannungskopfschmerz | 121,9 Millionen |

Migräne | 57,7 Millionen |

Prävalenz der diabetischen Neuropathie | 17,1 Millionen |

Schlaganfall | 3,9 Millionen DALYs |

Alzheimer-Krankheit und Demenz DALYs | 3,3 Millionen DALYs |

Veränderung der Prävalenz gegenüber 1990 | −0,2 % |

Veränderung der zurechenbaren Todesfälle gegenüber 1990 | −14,6 % |

Veränderung der mit Behinderung verbrachten Jahre (YLDs) im Vergleich zu 1990 | +9,8 % |

Quelle : NLM November 2025

Schlüssel Medizinische Bildgebung Markteinblicke Zusammenfassung:

Regionale Highlights:

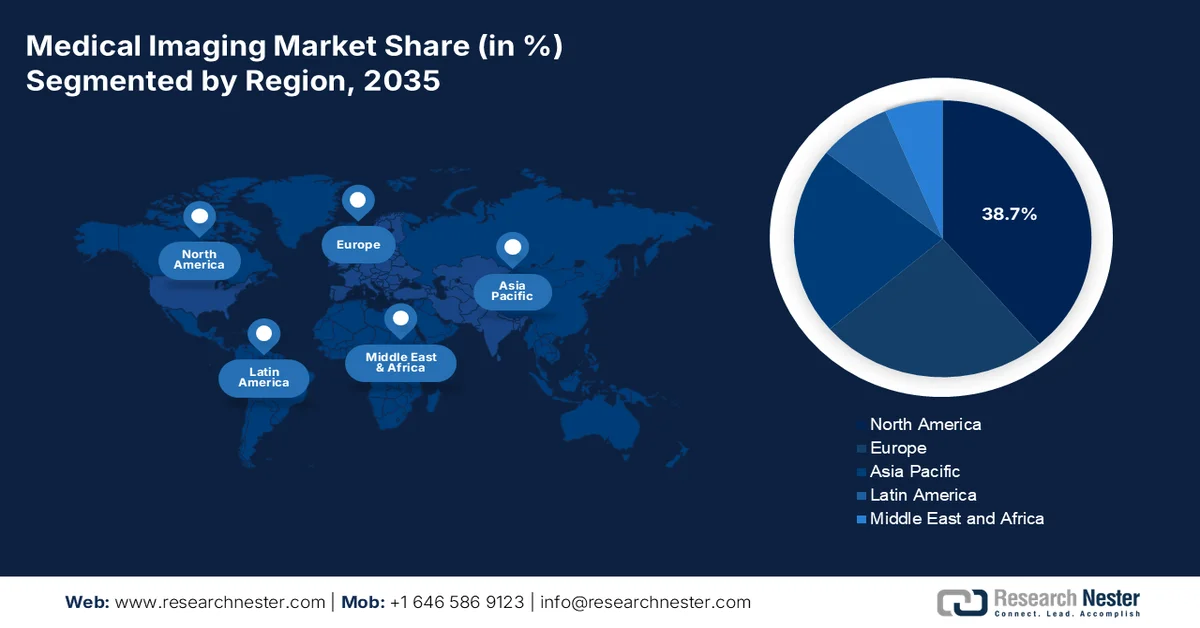

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 38,7 % am Markt für medizinische Bildgebung erreichen, was auf die schnelle Einführung fortschrittlicher Technologien und erhebliche staatliche und private Investitionen im Gesundheitswesen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,2 % erwartet, angetrieben durch steigende Gesundheitsausgaben und erhebliche staatliche Investitionen in die öffentliche Gesundheitsinfrastruktur.

Segmenteinblicke:

- Es wird prognostiziert, dass der Anteil der fest installierten oder stationären Systeme am Markt für medizinische Bildgebung bis 2035 70,3 % erreichen wird. Treiber dieser Entwicklung sind nachhaltige Investitionen in Krankenhäuser und staatlich geförderte Infrastrukturmodernisierungen, die auf den Ausbau der tertiären und quartären Versorgungskapazitäten abzielen.

- Es wird erwartet, dass das Teilsegment der Krankenhäuser bis 2035 den größten Marktanteil erreichen wird, was auf einen hohen Patientenzufluss und die Verfügbarkeit von qualifizierten Radiologen mit 24/7-Diagnostikkapazität zurückzuführen ist.

Wichtigste Wachstumstrends:

- Steigende staatliche Ausgaben für Diagnose- und Krankenhausinfrastruktur

- Ausweitung der Krebsvorsorgeprogramme

Größte Herausforderungen:

- Strenge regulatorische und Genehmigungshürden

- Unsicherheit bei der Kostenerstattung und Preisdruck

Wichtige Akteure: GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, Fujifilm Healthcare, Hologic, Agfa-Gevaert, Samsung Medison, Shimadzu, Mindray Medical, Carestream Health, Esaote, Varex Imaging, Konica Minolta, Planmeca, Bruker, Canon Inc., ContextVision, MIM Software, Siemens AG

Global Medizinische Bildgebung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 43,8 Milliarden US-Dollar

- Marktgröße 2026: 46,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 74,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: - Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: - Indien, Südkorea, Brasilien, Singapur, Kanada

Last updated on : 11 February, 2026

Markt für medizinische Bildgebung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für Diagnostik und Krankenhausinfrastruktur: Die öffentlichen Gesundheitsbudgets bleiben der wichtigste Nachfragetreiber, insbesondere in Universitätskliniken und Traumazentren. Laut OECD-Daten vom November 2025 erreichten die durchschnittlichen Gesundheitsausgaben in den Mitgliedsländern 2024 9,3 % des BIP, wobei die Diagnostik in den Investitions- und ambulanten Versorgungsbudgets enthalten ist. In den USA zeigen die CMS-Daten vom Januar 2026, dass die Gesundheitsausgaben 2024 5,3 Billionen US-Dollar überstiegen, wobei stationäre und ambulante Diagnostikleistungen zu den am schnellsten wachsenden Kategorien zählen. Darüber hinaus stellen europäische Regierungen weiterhin Strukturfonds zur Modernisierung der Bildgebungsinfrastruktur im Rahmen der nationalen Krebs- und Herz-Kreislauf-Strategien bereit. Diese Investitionen unterstützen direkt die Beschaffung von CT-, MRT- und Ultraschallsystemen durch öffentliche Ausschreibungen anstelle von Ermessenskäufen.

- Ausbau von Krebsvorsorgeprogrammen: Staatlich geförderte Vorsorgeinitiativen treiben die Nachfrage im Markt für medizinische Bildgebung, insbesondere nach CT, MRT, Mammographie und nuklearmedizinischer Bildgebung, nachhaltig an. Laut WHO-Daten vom Februar 2024 erkrankt jeder fünfte Mensch im Laufe seines Lebens an Krebs, was Länder dazu veranlasst, Früherkennungsprogramme auszuweiten. In der EU wird die bevölkerungsbezogene Krebsvorsorge im Rahmen des Europäischen Krebsbekämpfungsplans formell unterstützt, wodurch die Anzahl der Bildgebungsuntersuchungen in öffentlichen Krankenhäusern steigt. In den USA weisen die CDC auf Brust-, Gebärmutterhals- und Lungenkrebs-Vorsorgeprogramme hin, die auf diagnostischer Bildgebung basieren. Das Nachfragewachstum ist zudem eher mengen- als preisgetrieben, was Anbieter mit skalierbaren Installations-, Wartungs- und Workflow-Integrationskapazitäten begünstigt.

Weltweite Krebssterblichkeit nach Krebsart

Krebsart | Todesfälle (Millionen) | Anteil an allen Krebstodesfällen (%) |

Lungenkrebs | 1.8 | 18,7 % |

Darmkrebs | 0,9 | 9,3 % |

Leberkrebs | 0,76 | 7,8 % |

Brustkrebs | 0,67 | 6,9 % |

Magenkrebs | 0,66 | 6,8 % |

Quelle : WHO, Februar 2024

- Diagnostischer Zugang in Ländern mit niedrigem und mittlerem Einkommen: Eine Studie der National Library of Medicine (NLM) vom Oktober 2021 zeigt, dass weltweit fast 47 % der Bevölkerung nur eingeschränkten Zugang zu diagnostischen Tests und Bildgebungsverfahren haben. Dies hat multilaterale und staatliche Initiativen zum Kapazitätsaufbau angestoßen. Das Programm wird von der WHO und nationalen Ministerien unterstützt und konzentriert sich auf die Einführung grundlegender Bildgebungsverfahren in öffentlichen Krankenhäusern. Diese Initiativen sind beschaffungs- und volumenorientiert. Darüber hinaus priorisieren Regierungen und multilaterale Organisationen den kosteneffizienten, dezentralen Einsatz von Bildgebungsverfahren, einschließlich Kreiskrankenhäusern und Primärversorgungszentren, um die Zahl der Spätdiagnosen zu reduzieren. Die WHO-Daten für 2026 zeigen zudem, dass der Zugang zu grundlegenden Bildgebungsverfahren 70 % des Bedarfs an klinischer Diagnostik in ressourcenarmen Umgebungen decken kann. Dies schafft eine nachhaltige Nachfrage auf dem Markt und erfordert keine einmaligen Infrastrukturinvestitionen.

Herausforderungen

- Strenge regulatorische Hürden und Zulassungsverfahren: Der Markteintritt in die medizinische Bildgebung erfordert einen komplexen, langwierigen und kostspieligen Zulassungsprozess. Dieser verlangt umfangreiche klinische Daten, die Einhaltung strenger Qualitätsstandards und erhebliche Investitionen. Verzögerungen können Produkteinführungen und Umsatzprognosen verzögern. Zahlreiche führende Unternehmen haben ein mehrjähriges FDA-Verfahren durchlaufen, um ihre Indikatoren zu erweitern. Obwohl die FDA-Prüfung für 510(k)-Anträge Monate dauern kann, können die komplexen Einreichungen deutlich länger in Anspruch nehmen und Kapital binden.

- Unsicherheit bei der Kostenerstattung und Preisdruck: Ein erfolgreicher Markteintritt hängt von der Sicherung günstiger Erstattungscodes durch Kostenträger wie die US-amerikanische CMS ab. Ohne etablierte CPT-Codes können Krankenhäuser Leistungen, die neue Technologien nutzen, nicht abrechnen. Der Preisdruck ist zudem hoch; die CMS und andere globale Gesundheitssysteme senken häufig die Erstattungssätze. Führende Anbieter haben dies durch den Nachweis überzeugender klinischer Daten für ihre 3D-Mammographie überwunden, was zu einem eigenen Erstattungscode geführt hat. Solche Erfolge erfordern jedoch umfangreiche und kostspielige gesundheitsökonomische Studien.

Marktgröße und Prognose für medizinische Bildgebung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

43,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

74,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Bildgebung:

Analyse des Portabilitätssegments

Es wird prognostiziert, dass stationäre Systeme bis 2035 mit einem Marktanteil von 70,3 % den größten Anteil am Markt ausmachen werden. Diese leistungsstarken Systeme, wie beispielsweise 3T-MRT-Geräte und moderne CT-Scanner, sind für die umfassende Diagnostik in klinischen Kernbereichen unerlässlich. Ein wichtiger Fortschritt im Bereich stationärer medizinischer Bildgebungssysteme war die Markteinführung des Premium-Röntgensystems der nächsten Generation durch GE Healthcare im August 2022, das Radiologieabteilungen einen persönlichen Assistenten bietet. Die Dominanz stationärer Systeme wird zudem durch kontinuierliche Investitionen in Krankenhäuser und staatlich geförderte Infrastrukturmodernisierungen zur Erweiterung der Kapazitäten in der tertiären und quartären Versorgung gestützt. Darüber hinaus ermöglichen stationäre Systeme einen höheren Patientendurchsatz, eine überlegene Bildauflösung und die nahtlose Integration in PACS und KI-basierte Diagnose-Workflows, was ihre Präferenz gegenüber mobilen Alternativen unterstreicht.

Endnutzersegmentanalyse

Das Segment der Krankenhäuser ist führend im Endnutzersegment und wird voraussichtlich den größten Marktanteil halten. Diese Dominanz beruht auf ihrer Rolle als zentrale Anlaufstelle für kritische und komplexe Diagnoseverfahren, die ein umfassendes Spektrum an hochmodernen, fest installierten Bildgebungsverfahren erfordern. Ihr beträchtliches Kapital ermöglicht Investitionen in die neuesten MRT-, CT- und Hybrid-PET-CT-Systeme. Darüber hinaus wird das Wachstum durch den hohen Patientenandrang, die Integration fortschrittlicher Bildgebung in elektronische Patientenakten und die Einrichtung spezialisierter Bildgebungszentren innerhalb der Krankenhausnetzwerke befeuert. Laut einer Studie der NLM vom Juni 2022 wurden in US-amerikanischen Krankenhäusern fast 72 Millionen Scans durchgeführt, was einen erheblichen Anteil aller Bildgebungsuntersuchungen ausmacht und die zentrale Marktposition der Krankenhäuser stärkt. Die Verfügbarkeit qualifizierter Radiologen und die Möglichkeit der 24/7-Diagnostik veranlassen Krankenhäuser zudem, medizinische Bildgebungstechnologien einzuführen.

Anwendungssegmentanalyse

Das Teilsegment Onkologie ist marktführend. Treiber dieses Segments ist die zunehmende Bedeutung der medizinischen Bildgebung in der gesamten Krebsbehandlung – von Screening und Diagnose über Staging und Therapieplanung bis hin zur Überwachung des Therapieansprechens. Die steigende weltweite Krebsprävalenz und der technologische Fortschritt in der Präzisionsbildgebung, beispielsweise mit PET-CT und PET-MRT, stärken diese Spitzenposition. Darüber hinaus liefern diese Modalitäten wichtige metabolische und anatomische Daten für die personalisierte Medizin. Laut CDC-Daten vom Januar 2025 wurden in den USA fast 36,7 Millionen neue Krebsfälle gemeldet, was den immensen und anhaltenden klinischen Bedarf an fortschrittlicher diagnostischer Bildgebung in der Onkologie verdeutlicht. Die zunehmende Nutzung KI-gestützter Bildanalysen verbessert zudem die diagnostische Genauigkeit und die Behandlungsergebnisse und steigert so den Einsatz von Bildgebung in den Behandlungspfaden von Krebspatienten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Modalität/Produkt |

|

Anwendung |

|

Endbenutzer |

|

Technologie |

|

Portabilität |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Bildgebung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika ist der dominierende Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,7 % halten. Treiber dieses Marktes sind die rasche Einführung fortschrittlicher Technologien, hohe Gesundheitsausgaben und ein starker Fokus auf diagnostische Präzision. Zu den wichtigsten Einflussfaktoren zählen die hohe Prävalenz chronischer Erkrankungen, günstige Erstattungsrahmen für moderne Bildgebungsverfahren sowie erhebliche staatliche und private Investitionen in die Gesundheitsinfrastruktur. Der vorherrschende Trend ist der strategische Wandel von einer volumen- zu einer wertorientierten Versorgung, der die Integration von KI und Cloud-Lösungen zur Verbesserung der betrieblichen Effizienz und der diagnostischen Genauigkeit vorantreibt. Darüber hinaus wird das Marktwachstum durch den kontinuierlichen technologischen Fortschritt und demografische Entwicklungen beflügelt.

Die anhaltenden staatlichen Gesundheitsausgaben, die stabile Kostenerstattung und die steigende Nutzung von Diagnoseverfahren treiben den Markt für medizinische Bildgebung in den USA an. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2026 wurden in den USA im Jahr 2025 2.041.910 neue Krebsfälle und 618.120 Krebstodesfälle registriert, was den wachsenden Bedarf an medizinischen Bildgebungsgeräten für die Diagnostik unterstreicht. Demgegenüber berichtet die CDC im Oktober 2024, dass im Jahr 2023 fast 919.032 Menschen an Herz-Kreislauf-Erkrankungen starben, in denen die diagnostische Bildgebung eine wichtige Rolle spielt. Die NLM gab zudem im Dezember 2025 bekannt, dass die US-amerikanische Arzneimittelbehörde FDA über 690 maschinelles Lernen nutzende Medizinprodukte zugelassen hat, was kontinuierliche Austausch- und Upgradezyklen unterstützt. Die aktive Zulassung medizinischer Bildgebungsgeräte steigert darüber hinaus die Nachfrage nach technologisch fortschrittlichen Geräten. Insgesamt zeigen die Daten ein dynamisches Marktwachstum in den USA.

Aktuelle FDA-PMA-Zulassungen von medizinischen Bildgebungsgeräten

Produktname | Unternehmen (PMA-Antragsteller) | Genehmigungsdatum | Klinische / Marktrelevanz | Verknüpfung von Marktsegmenten |

VARIPULSE-Plattform (Katheter, Generator, Pumpe, Schnittstellenkabel) | Biosense Webster, Inc. | 6. November 2024 | Unterstützt bildgestützte elektrophysiologische Verfahren am Herzen; wird zusammen mit Echtzeit-Bildgebungs- und Kartierungssystemen verwendet. | Bildgesteuerte Interventionen, interventionelle Kardiologie, elektrophysiologische Labore in Krankenhäusern |

Oncomine Dx Target Test | Life Technologies Corporation | 17. Oktober 2024 | Begleitdiagnostik ermöglicht molekulare Profilierung zur Steuerung onkologischer Behandlungsentscheidungen | Molekulardiagnostik, bildgebungsgestützte Arbeitsabläufe in der Präzisionsonkologie |

TruSight Onkologie umfassend | Illumina, Inc. | 21. August 2024 | Umfassender Genomprofiltest zur Anwendung in der onkologischen Diagnostik und Therapieplanung | Fortschrittliche Diagnostik, onkologische Entscheidungsunterstützung integriert mit Bildgebung |

Quelle : FDA

Hohe Auslastungsengpässe und ein veralteter Gerätebestand treiben den kanadischen MRT-Markt an. Laut einer Studie der National Library of Medicine (NLM) vom August 2024 betreibt Kanada 432 MRT-Geräte in elf Jurisdiktionen, was 10,8 Geräten pro Million Einwohner entspricht. Damit liegt Kanada im untersten Viertel der OECD-Länder hinsichtlich der MRT-Verfügbarkeit. Trotz der geringen Gerätedichte ist die Nachfrage weiterhin hoch: Im Finanzjahr 2022/23 wurden 2,21 Millionen öffentlich finanzierte MRT-Untersuchungen durchgeführt, was 55,6 Untersuchungen pro 1.000 Einwohner und einem Anstieg von 4,3 % entspricht. Die hohe Betriebsintensität unterstreicht die Nachfrage zusätzlich, da MRT-Systeme durchschnittlich 15,3 Stunden pro Tag laufen und 76 % der Standorte auch am Wochenende in Betrieb sind. Darüber hinaus begünstigt das durchschnittliche Gerätealter von 8,4 Jahren, wobei über 37 % der Systeme älter als 10 Jahre sind, einen kurz- bis mittelfristigen Ersatzbedarf. Zusammengenommen positionieren begrenzte Kapazitäten, steigende Untersuchungszahlen und veraltete Systeme die MRT als ein wichtiges Wachstumssegment auf dem kanadischen Markt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wächst rasant und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % erreichen. Treiber dieses Wachstums sind die steigenden Gesundheitsausgaben, der zunehmende Zugang zu Krankenversicherungen und erhebliche staatliche Investitionen in die öffentliche Gesundheitsinfrastruktur. Zu den wichtigsten Nachfragetreibern zählen eine große und alternde Bevölkerung, die steigende Prävalenz chronischer Erkrankungen sowie die Bemühungen, die Kluft in der Gesundheitsversorgung zwischen Stadt und Land durch den Aufbau gestaffelter Diagnosenetzwerke zu überbrücken. Ein wichtiger Trend ist die rasche Verbreitung von Bildgebungssystemen der mittleren Preisklasse und wertorientierten Systemen, die speziell für den Einsatz in großen Stückzahlen in Schwellenländern entwickelt wurden, parallel zur zunehmenden Nutzung von Premium-Modalitäten in etablierten Märkten wie Japan und Südkorea. Lokale Produktionsinitiativen, insbesondere in China und Indien, verschärfen den Wettbewerb und beeinflussen die Preisgestaltung.

Steigende Nachfrage nach Diagnostik und die anhaltende Abhängigkeit von importierten High-End-Bildgebungssystemen treiben den Markt für medizinische Bildgebung in Indien an. Laut Daten von Medical Dialogue (August 2025) gab Indien zwischen 2020/21 und 2024/25 über 25 Milliarden US-Dollar für Importe von elektromedizinischen Geräten, darunter auch diagnostische Bildgebungsgeräte, aus. Die jährlichen Importe überstiegen dabei konstant 5 Milliarden US-Dollar, was die anhaltende Nachfrage unterstreicht. Der CCI-Bericht (August 2024) zeigt zudem, dass der MRT-Markt weiterhin stark konsolidiert ist. Siemens hält mit einem Marktanteil von 34,22 % die Mehrheit, was die starke Marktführerschaft aufgrund der installierten Basis und der Serviceverträge widerspiegelt. Die hohe Importabhängigkeit, die die Regierung auf über 85 % des Marktes für Medizinprodukte schätzt, prägt weiterhin die Preis- und Angebotsdynamik. Insgesamt wird das Marktwachstum in Indien kurzfristig eher durch steigende Diagnostikvolumina, Ersatzbedarf und den Ausbau der Infrastruktur als durch einen raschen Ausbau der heimischen Produktion getrieben.

Marktanteile der MRT-Hersteller

Rang | Hersteller | Marktanteil (in % des Umsatzes) |

1 | Siemens | 34,22 % |

2 | GE Healthcare | 24,14 % |

3 | Philips | 21,03 % |

4 | United Imaging Healthcare Co., Ltd. | 8,14 % |

5 | Hitachi / Fujifilm | 4,24 % |

Quelle : CCI August 2024

Der chinesische Markt für medizinische Bildgebung wächst rasant. Treiber dieser Entwicklung sind die zunehmende Belastung durch chronische Krankheiten und die konzentrierte Nachfrage in Universitätskliniken, wo moderne Bildgebungsverfahren am häufigsten eingesetzt werden. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2023 leben über 60 % der Erwachsenen in China mit mindestens einer chronischen Erkrankung. Dies führt zu einem deutlich erhöhten Bedarf an CT und MRT in den Bereichen Neurologie, Onkologie und Infektiologie, einschließlich Meningitis, wo die Bildgebung für die Beurteilung von Komplikationen und des Therapieerfolgs unerlässlich ist. Darüber hinaus suchen fast 60 % der Patienten Behandlung in Universitätskliniken, die weniger als 13 % aller Krankenhäuser ausmachen, was auf eine hohe Auslastung der Bildgebungsabteilungen hindeutet. Gleichzeitig wächst das Datenvolumen medizinischer Bildgebung um etwa 30 % jährlich, während die Zahl der Radiologen um 4 % zunimmt, sodass derzeit ein Radiologe auf 70.000 Einwohner kommt. Insgesamt wird das Marktwachstum in China durch die Auslastung und die Kapazitätsengpässe bestimmt, wobei die stationäre Bildgebung aufgrund der steigenden Fallzahlen im Bereich der Neurologie und Infektiologie eine wichtige Rolle spielt.

Einblicke in den europäischen Markt

Der Markt für medizinische Bildgebung in Europa wächst rasant und zeichnet sich durch eine stabile Nachfrage aus, die maßgeblich von den staatlichen Gesundheitsbudgets und strengen EU-weiten Regulierungsrahmen beeinflusst wird. Das Wachstum wird durch die alternde Bevölkerung der Region und den damit einhergehenden Anstieg chronischer Erkrankungen, die eine fortschrittliche Diagnostik erfordern, angetrieben. Ein wichtiger Trend ist die strategische Modernisierung der veralteten Bildgebungsinfrastruktur, unterstützt durch EU-Förderinitiativen wie das Programm EU4Health, das erhebliche Mittel für die Resilienz des Gesundheitssystems, einschließlich diagnostischer Geräte, bereitstellt. Innovationen konzentrieren sich auf die Integration von KI zur Workflow-Optimierung und Dosisreduktion sowie auf den Ausbau des patientennahen Ultraschalls. Nachhaltigkeit und Lebenszyklusmanagement werden zu entscheidenden Beschaffungskriterien für öffentliche Gesundheitssysteme.

Der Markt für medizinische Bildgebung in Deutschland wächst und profitiert von der hohen Nutzung diagnostischer Verfahren, der alternden Bevölkerung und der starken bildgebenden Kapazität der Krankenhäuser. Laut Weltbank-Prognose 2025 stieg der Anteil der Bevölkerung ab 65 Jahren von 23 % im Jahr 2024 auf 2025, was die anhaltende Nachfrage nach Bildgebung in der Onkologie, Neurologie und im Bereich der muskuloskelettalen Versorgung befeuert. Die Daten des Gesundheitssystems vom Februar 2025 zeigen zudem, dass sich 35 Millionen Menschen einer MRT-Untersuchung unterzogen haben, was eher auf einen hohen Durchsatz als auf eine Ausweitung des Zugangs hindeutet. Darüber hinaus erholten sich die Fallzahlen im stationären und ambulanten Bereich der Krankenhäuser nach der Pandemie, wobei die diagnostische Bildgebung weiterhin ein zentraler Bestandteil der DRG-basierten Krankenhausabläufe ist. Die hohe installierte Basisdichte, die demografisch bedingte Nutzung und die starke Abhängigkeit der Krankenhäuser von der Bildgebung führen dazu, dass das Marktwachstum in Deutschland nutzungs- und ersatzgetrieben ist und Geräte-Upgrades, Softwareintegration und Serviceverträge gegenüber der Schaffung neuer Standorte bevorzugt.

Verfügbarkeit und Auslastung medizinischer Bildgebungsgeräte

Bildgebendes Verfahren | Einheiten pro Million Einwohner | Untersuchungen pro 1.000 Einwohner |

Computertomographen | 36 | 160 |

MRT-Systeme | 35 | 158 |

PET-Scanner | 2 | 2 |

Quelle : Fakten zum Gesundheitssystem, Februar 2025

Der britische Markt für medizinische Bildgebung wächst stetig. Treiber dieser Entwicklung sind steigende Diagnosezahlen, die alternde Bevölkerung und die anhaltende Bedeutung der Bildgebung zur Bewältigung von Behandlungsrückständen. Die diagnostische Bildgebung hat sich im Vergleich zum Vorjahr erhöht, wobei jährlich Millionen von CT- und MRT-Untersuchungen im Rahmen von planbaren Eingriffen und in der Krebsbehandlung durchgeführt werden. Laut Daten des Office for National Statistics vom April 2023 übersteigt die Zahl der über 65-Jährigen 3,3 Millionen, was die Nachfrage nach Bildgebung in der Onkologie, der Kardiologie und der muskuloskelettalen Versorgung weiter steigert. Darüber hinaus verfügt Großbritannien im Vergleich zu vielen anderen Ländern über eine geringere Dichte an Bildgebungsgeräten, was eine hohe Auslastung der Systeme anstelle von Kapazitätsüberschüssen begünstigt. Diese Kombination aus hohen Untersuchungszahlen, demografischem Druck und begrenzter installierter Basis positioniert den britischen Markt für ein Wachstum, das eher durch Durchsatzoptimierung, Geräteerneuerung und verlängerte Betriebszeiten als durch eine rasche Standorterweiterung getrieben wird.

Wichtige Akteure auf dem Markt für medizinische Bildgebung:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Philips (Niederlande)

- Canon Medical Systems (Japan)

- Fujifilm Healthcare (Japan)

- Hologic (USA)

- Agfa-Gevaert (Belgien)

- Samsung Medison (Südkorea)

- Shimadzu (Japan)

- Mindray Medical (China)

- Carestream Health (USA)

- Esaote (Italien)

- Varex Imaging (USA)

- Konica Minolta (Japan)

- Planmeca (Finnland)

- Bruker (USA)

- Canon Inc. (Japan)

- ContextVision (Schweden)

- MIM Software (USA)

- Siemens AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE HealthCare ist ein führender Anbieter im Markt und nutzt sein breites Portfolio an Modalitäten wie CT, MRT und Ultraschall. Das Unternehmen integriert aktiv KI in seine Plattformen über sein Edison-Ökosystem und geht Partnerschaften ein, um die Effizienz und Präzision in der Diagnostik zu verbessern. Laut Geschäftsbericht 2024 wuchs der Umsatz des Unternehmens im Vergleich zum Vorjahr um 2 %.

- Siemens Healthineers behauptet sich dank technologischer Exzellenz bei High-End-Systemen wie MRT und molekularer Bildgebung eine herausragende Position im Markt für medizinische Bildgebung. Zu den wichtigsten Initiativen des Unternehmens zählen die tiefgreifende Integration von KI über die Teamplay-Plattform, ein starker Fokus auf operative und klinische Workflow-Lösungen für Gesundheitsdienstleister sowie Akquisitionen zur Erweiterung der therapeutischen und diagnostischen Kompetenzen.

- Philips verfolgt im Markt für medizinische Bildgebung eine eigenständige Strategie, die auf vernetzte Versorgung setzt. Das Unternehmen integriert seine Bildgebungssysteme, wie Ultraschall und CT, in umfassendere, unternehmensweite Informatik- und Telemedizinplattformen. Dieser Ansatz zielt darauf ab, eine longitudinale Patientensicht zu ermöglichen und so Diagnose, Behandlungsplanung und minimalinvasive Eingriffe im Rahmen eines wertorientierten Versorgungsmodells zu unterstützen. Im vierten Quartal 2024 erzielte das Unternehmen einen Umsatz von 18,0 Milliarden Euro.

- Canon Medical Systems stärkt seine Marktposition durch innovative, patienten- und arztfreundliche Lösungen, die den Komfort von Patienten und Ärzten in den Vordergrund stellen. Zu den strategischen Initiativen gehören die Entwicklung fortschrittlicher, strahlungsärmerer CT- und MRT-Technologien mit KI-gestützter Workflow- und Bildoptimierung sowie kosteneffiziente Lösungen für einen weltweiten, besseren Zugang zu hochwertiger Bildgebung.

- Fujifilm Healthcare , traditionell führend in der digitalen Radiographie und Mammographie, hat seine Präsenz im breiteren Markt für medizinische Bildgebung strategisch ausgebaut. Nach bedeutenden Akquisitionen bietet das Unternehmen nun ein Modalitätenportfolio an, das auch CT und MRT umfasst. Fujifilm nutzt seine umfassende Expertise in Bildverarbeitung und KI, um die diagnostische Klarheit und die operative Produktivität seines Systems zu verbessern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für medizinische Bildgebung ist durch intensiven Wettbewerb und Konsolidierung geprägt. Dominante multinationale Konzerne sichern ihre Marktführerschaft durch umfangreiche Forschung und Entwicklung, strategische Akquisitionen und Portfoliodiversifizierung. Zu den wichtigsten Initiativen zählen die konsequente Ausrichtung auf künstliche Intelligenz und Cloud-basierte Lösungen für verbesserte Diagnostik und effizientere Arbeitsabläufe, die Expansion in Schwellenländer sowie die Entwicklung integrierter, kostengünstiger Systeme für die patientennahe Diagnostik. Strategische Partnerschaften mit Technologieunternehmen und Gesundheitsdienstleistern sind ebenfalls üblich, um Innovationen und die Marktdurchdringung voranzutreiben. Der zunehmende Fokus auf wertorientierte Versorgung veranlasst die Unternehmen, umfassende Lösungen anzubieten, die über die reine Hardware hinausgehen. So erwarb beispielsweise GE HealthCare im November 2025 Intelerad, um die Cloud-basierte Unternehmensbildgebung im gesamten Gesundheitswesen zu optimieren.

Unternehmenslandschaft des Marktes für medizinische Bildgebung:

Neueste Entwicklungen

- Im Dezember 2025 stellte GE HealthCare fortschrittliche Bildgebungslösungen auf Basis von NVIDIA-Technologie vor, die zeitnahe Diagnosen und optimierte klinische Arbeitsabläufe unterstützen. Diese Kooperation unterstreicht das kontinuierliche Engagement von GE HealthCare für die Integration fortschrittlicher Technologien, die die Gesundheitsversorgung transformieren und die Patientenversorgung verbessern sollen.

- Im November 2025 hat Siemens Healthineers KI-gestützte Dienstleistungen eingeführt, um Gesundheitsdienstleister bei der Bewältigung einer Reihe von Herausforderungen zu unterstützen – von der praktischen Bildinterpretation bis hin zur komplexen Szenarioplanung für ganze Gesundheitseinrichtungen.

- Im Februar 2025 stellte DeepHealth neue KI-gestützte Lösungen für die radiologische Informatik und das Krebs-Screening vor, die durch DeepHealth OS, sein wegweisendes Cloud-natives Betriebssystem, ermöglicht werden, um klinische und betriebliche Herausforderungen zu bewältigen.

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.