Marktausblick für kohlenstoffarmen Wasserstoff:

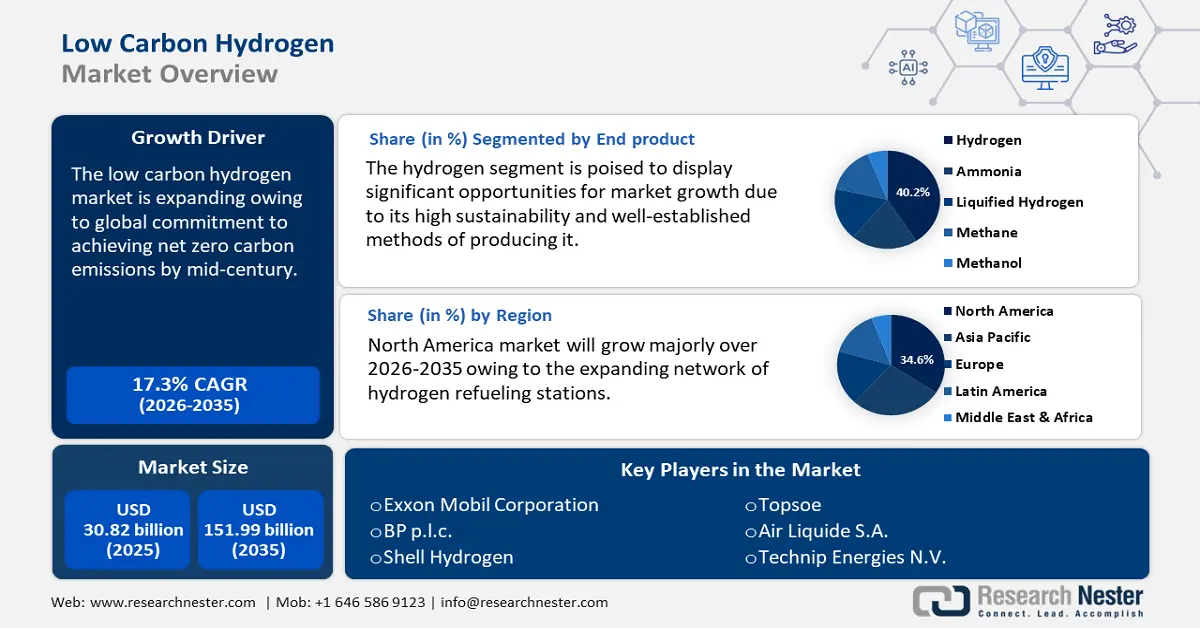

Der Markt für kohlenstoffarmen Wasserstoff hatte im Jahr 2025 ein Volumen von über 30,82 Milliarden US-Dollar und wird bis 2035 voraussichtlich 151,99 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für kohlenstoffarmen Wasserstoff voraussichtlich um über 17,3 % wachsen. Im Jahr 2026 wird das Branchenvolumen für kohlenstoffarmen Wasserstoff auf 35,62 Milliarden US-Dollar geschätzt.

Der globale Markt für kohlenstoffarmen Wasserstoff dürfte aufgrund der globalen Verpflichtung, bis Mitte des Jahrhunderts Netto-Null-Kohlenstoffemissionen zu erreichen, stark wachsen. Um den negativen Auswirkungen des Klimawandels entgegenzuwirken, setzen sich Regierungen weltweit ehrgeizige Klimaziele, und kohlenstoffarmer Wasserstoff spielt dabei eine immer wichtigere Rolle. Die Internationale Energieagentur (IEA) berichtete, dass sich die Zahl der Projekte, für die endgültige Investitionsentscheidungen getroffen wurden, in den letzten 12 Monaten verdoppelt hat. Bis 2030 dürfte sich die weltweite Produktion von emissionsarmem Wasserstoff dadurch verfünffachen. Weltweit gibt es mittlerweile 20 Gigawatt (GW) Elektrolyseurkapazität, für die endgültige Investitionsentscheidungen getroffen wurden.

Wasserstoff und wasserstoffbasierte Kraftstoffe können für die Dekarbonisierung dieser Sektoren von entscheidender Bedeutung sein, da sie minimale Emissionen in Branchen wie der Schwerindustrie und dem Fernverkehr ermöglichen, in denen sich die Emissionen nur schwer reduzieren lassen und alternative Lösungen entweder nicht verfügbar oder schwierig umzusetzen sind. Die IEA berichtete, dass die weltweite Wasserstoffproduktion im Jahr 2023 920 Millionen Tonnen CO2 freisetzte. Etwa 20 % stammten aus ungeminderter Kohle, die 22–26 kg CO2-Äquivalent (CO2-Äq.)/kg H2 ausstößt, während etwa zwei Drittel aus ungemindertem Erdgas stammten, das 10–12 kg CO2-Äq./kg H2 ausstößt.

Die folgende Grafik zeigt die Kohlenstoffemissionen der weltweiten Wasserstoffproduktion:

Schlüssel Kohlenstoffarmer Wasserstoff Markteinblicke Zusammenfassung:

Regionale Highlights:

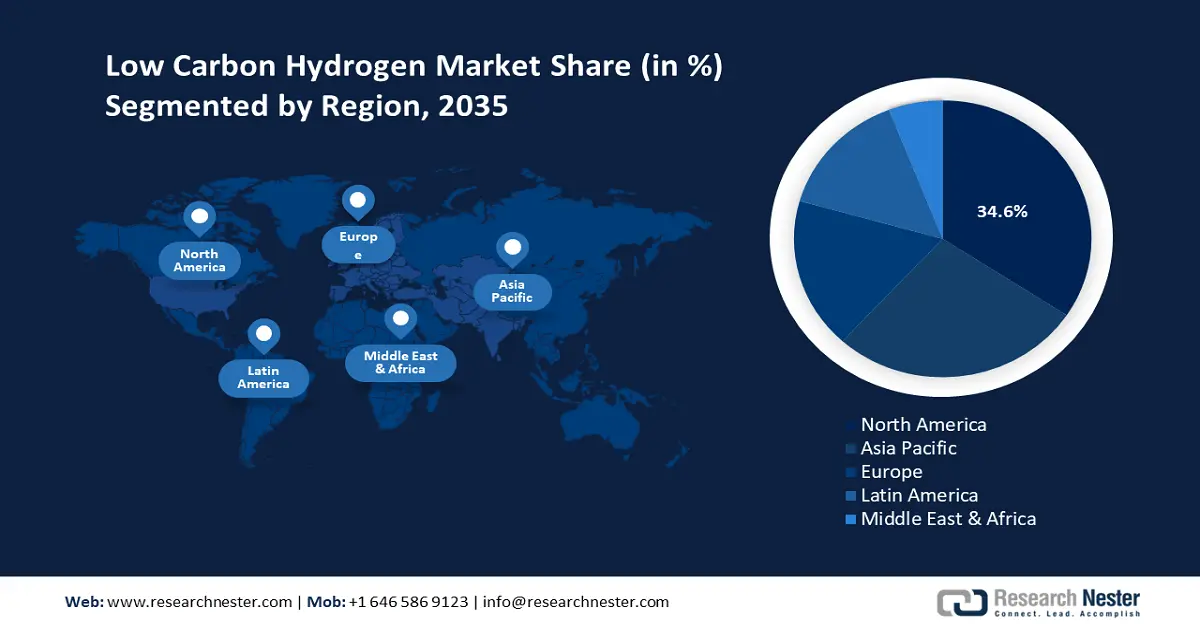

- Der nordamerikanische Markt für kohlenstoffarmen Wasserstoff wird bis 2035 einen Marktanteil von 34,60 % erreichen, angetrieben durch starke staatliche Unterstützung, Investitionen und das Engagement für die Dekarbonisierung.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum 2026–2035 ein deutliches Wachstum verzeichnen, das auf die hohe industrielle Nachfrage, ehrgeizige Dekarbonisierungsziele und staatliche Unterstützung zurückzuführen ist.

Segmenteinblicke:

- Das Wasserstoffsegment wird voraussichtlich bis 2035 einen signifikanten Anteil am Markt für kohlenstoffarmen Wasserstoff halten. Grund hierfür ist die steigende Nachfrage aufgrund der Nachhaltigkeit von Wasserstoff und seiner Nutzung im Transportwesen und in der Stromerzeugung.

- Das Segment der Dampf-Methan-Reformierung (SMR) wird voraussichtlich bis 2035 einen signifikanten Anteil am Markt für kohlenstoffarmen Wasserstoff halten. Bewährte Methoden, die Kostenersparnis und geringere Treibhausgasemissionen in Kombination mit der CO2-Abscheidung tragen dazu bei.

Wichtige Wachstumstrends:

- Verstärkte Nutzung im Industriesektor

- Steigende Investitionen in die Wasserstoffinfrastruktur

Große Herausforderungen:

- Höhere Produktionskosten

- Unterentwickelte Infrastruktur

Hauptakteure: Exxon Mobil Corporation, BP p.l.c., Shell, Topsoe, Air Liquide S.A., Technip Energies N.V., TotalEnergies SE, Green Hydrogen International, Intercontinental Energy Corp, Fortescue Future Industries Pty Ltd..

Global Kohlenstoffarmer Wasserstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 30,82 Milliarden USD

- Marktgröße 2026: 35,62 Milliarden USD

- Prognostizierte Marktgröße: 151,99 Milliarden USD bis 2035

- Wachstumsprognosen: 17,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (34,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Australien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für kohlenstoffarmen Wasserstoff:

Wachstumstreiber

- Verstärkte Nutzung im Industriesektor: Angesichts ihrer Abhängigkeit von fossilen Brennstoffen und Hochtemperaturprozessen gehören Industrien wie die Stahl-, Zement- und Chemieindustrie zu den Branchen, die hinsichtlich ihrer CO2-Emissionen am schwierigsten aus der Wirtschaft zu eliminieren sind. Eine praktische Möglichkeit, die Emissionen in diesen Bereichen drastisch zu senken, ist die Nutzung von CO2-armem Wasserstoff. Direktreduktionsverfahren auf Wasserstoffbasis ermöglichen die Stahlerzeugung mit geringeren CO2-Emissionen als in herkömmlichen Hochöfen. Ähnlich verhält es sich mit Wasserstoff als wichtiger Rohstoff in der Chemiebranche, um Methanol und Ammoniak ohne die mit herkömmlichen Methoden verbundenen CO2-Emissionen herzustellen.

Der Einsatz von kohlenstoffarmem Wasserstoff hilft diesen Unternehmen nicht nur, strenge Emissionsstandards einzuhalten, sondern verschafft ihnen auch einen Wettbewerbsvorteil, da die Nachfrage nach umweltfreundlichen Produkten weltweit steigt. Unternehmen und Länder können sich durch frühzeitige Investitionen in Wasserstoffinfrastruktur und -technologien als Vorreiter in der sich entwickelnden grünen Industrie etablieren. Wasserstofflösungen sind ein Schlüsselelement des weltweiten Übergangs zu einer kohlenstoffarmen Zukunft und können dank internationaler Zusammenarbeit und unterstützender Regulierungen schneller entwickelt und in industriellen Anwendungen eingesetzt werden. - Steigende Investitionen in die Wasserstoffinfrastruktur: Die wirtschaftliche Attraktivität der emissionsarmen Wasserstoffproduktion in Gebieten mit einem Reichtum an erneuerbaren Energiequellen wird mit der steigenden Nachfrage zunehmen. Dies erfordert umfangreichere Transportwege, um Produktionsanlagen mit Bedarfszentren zu verbinden. Regierungen und Akteure des Privatsektors bieten Mittel für den Bau von Pipelines, Speicheranlagen und integrierten Wasserstoff-Hubs an und schaffen so eine robuste Lieferkette, die Industrien bei ihrer Dekarbonisierung unterstützt. Die IEA gab an, dass derzeit weltweit über 5.000 Kilometer Wasserstoffleitungen im Einsatz sind, die meisten davon in Privatbesitz und dienen der Anbindung von Industriekunden. Im Rahmen des Projekts H2CAST Etzel wurden beispielsweise im Dezember 2023 zwei große Salzkavernen, die zur Gasspeicherung genutzt werden, erfolgreich in Wasserstoffspeicher umgewandelt. Die Dichtheitsprüfungen wurden 2024 abgeschlossen. In einer Salzkaverne in Norddeutschland startete Uniper im August 2024 ein Testprojekt zur Wasserstoffspeicherung. Andere Formen der unterirdischen Wasserstoffspeicherung werden derzeit getestet, wenn auch mit einem geringeren technologischen Reifegrad.

Darüber hinaus sinken mit dem Ausbau der Infrastruktur die Kosten für kohlenstoffarmen Wasserstoff, was seine Verbreitung in Sektoren wie Verkehr, Stromerzeugung und Schwerindustrie fördert und so die globalen Klimaziele voranbringt. Umgekehrt sollten die Kosten für kohlenstoffarmen Wasserstoff, der mit erneuerbarem Strom erzeugt wird, sinken, da die Kosten für Elektrolysetechnologien und erneuerbaren Strom weiter sinken werden, vor allem aufgrund von Lerneffekten, technologischen Fortschritten und der Realisierung von Skaleneffekten.

Die folgende Grafik zeigt die Kosten für kohlenstoffarmen Wasserstoff aus erneuerbarer Energie:

Herausforderungen

- Höhere Produktionskosten: Die Kosten für Produktion und Infrastrukturentwicklung stellen ein erhebliches Hindernis für die Expansion des Marktes für kohlenstoffarmen Wasserstoff dar. Der Elektrolyseprozess zur Herstellung von kohlenstoffarmem Wasserstoff, insbesondere grünem Wasserstoff, erfordert einen hohen Energieeinsatz aus erneuerbaren Quellen, was kostspielig sein kann. Die Kosten für die Herstellung von grünem Wasserstoff sind immer noch höher als die für die Herstellung von konventionellem Wasserstoff aus fossilen Brennstoffen, obwohl die Kosten für erneuerbare Energien sinken.

- Unterentwickelte Infrastruktur: Produktion, Speicherung, Verteilung und Transport von Wasserstoff hängen von einer unterentwickelten Infrastruktur ab, die viel Kapital kostet. Der Bau neuer Pipelines, Speicheranlagen und Wasserstofftankstellen kostet hohe finanzielle Ressourcen. Die umfassende Nutzung von Wasserstoff als Energieträger wird durch die fehlende Infrastruktur eingeschränkt, was logistische Schwierigkeiten mit sich bringt. Zudem befindet sich die Skalierbarkeit der kohlenstoffarmen Wasserstoffproduktion noch in der Anfangsphase. Auch die großtechnische kommerzielle Umsetzung fortschrittlicher Technologien wie der CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) für blauen Wasserstoff ist noch weit entfernt. Diese wirtschaftlichen und technologischen Unsicherheiten behindern den großflächigen Einsatz und die Integration in bestehende Energiesysteme.

Marktgröße und Prognose für kohlenstoffarmen Wasserstoff:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

17,3 % |

|

Marktgröße im Basisjahr (2025) |

30,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

151,99 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für kohlenstoffarmen Wasserstoff:

Prozesssegmentanalyse

Prognosen zufolge wird das Segment der Methan-Dampfreformierung (SMR) bis 2035 einen signifikanten Marktanteil im Bereich CO2-armer Wasserstoffproduktion erreichen. Aufgrund der bewährten Methoden und der Erschwinglichkeit ist die Methan-Dampfreformierung derzeit das am weitesten verbreitete Verfahren. Im Wesentlichen handelt es sich dabei um einen Prozess, bei dem sich Dampf und Erdgas zu Wasserstoff, Kohlenmonoxid und einer geringen Menge Kohlendioxid verbinden. Neben der Erzeugung von Wasserstoff oder blauem Wasserstoff senkt dieses Gesamtergebnis in Kombination mit Methoden zur Kohlenstoffabscheidung, -nutzung und -speicherung die Treibhausgasemissionen erheblich. Bei der Methan-Dampfreformierung verbinden sich Methan und Dampf mit einem Katalysator bei Drücken zwischen 3 und 25 Bar (1 Bar = 14,5 psi) zu Wasserstoff, Kohlenmonoxid und einer vernachlässigbaren Menge Kohlendioxid. Die Dampfreformierung ist endotherm, d. h., damit die Reaktion stattfinden kann, muss dem Prozess Wärme zugeführt werden.

Endprodukt-Segmentanalyse

Prognosen zufolge wird das Wasserstoffsegment bis Ende 2035 den Marktanteil von kohlenstoffarmem Wasserstoff mit rund 40,2 % dominieren. Der Markt verzeichnet aufgrund seiner hohen Nachhaltigkeit und etablierter Produktionsmethoden eine steigende Nachfrage nach Wasserstoff. Aufgrund seiner Vielseitigkeit wird Wasserstoff daher in zahlreichen Branchen, darunter im Transportwesen und in der Stromerzeugung, als bevorzugte Energiequelle eingesetzt. Darüber hinaus treiben die wachsenden technologischen Fortschritte im Wasserstoffbereich, insbesondere bei erneuerbaren Energiequellen wie Solar- und Windkraft, den Markt voran.

Unsere eingehende Analyse des globalen Marktes für kohlenstoffarmen Wasserstoff umfasst die folgenden Segmente:

Verfahren |

|

Energiequelle |

|

Endprodukt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für kohlenstoffarmen Wasserstoff:

Einblicke in den nordamerikanischen Markt

Nordamerika wird bis 2035 voraussichtlich einen Umsatzanteil von über 34,6 % am Markt für kohlenstoffarmen Wasserstoff halten. Starke staatliche Unterstützung, hohe Investitionen und ein entschlossenes Engagement für die Dekarbonisierung treiben die Branche in der Region voran. Die hochentwickelten Forschungs- und Entwicklungskompetenzen der Region, das wachsende Netz an Wasserstofftankstellen und die bestehende Infrastruktur tragen zur Dominanz Nordamerikas auf dem Markt für kohlenstoffarmen Wasserstoff bei. Nordamerika ist in einer starken Position, um die globale Umstellung auf wasserstoffbetriebenen Strom anzuführen, da der Bedarf an sauberen Energiealternativen wächst. Mit ihrer fortschrittlichen Technologie, ihren reichen natürlichen Ressourcen und ihrer fortschrittlichen Politik sind die USA und Kanada führend bei dieser Expansion.

Der Infrastructure Investment and Jobs Act, der erhebliche finanzielle Mittel für Wasserstoffprojekte bereitstellt, ist eine der umfassenden Maßnahmen der US- Regierung zur Förderung der Wasserstoffwirtschaft. Um die Marktakzeptanz von kohlenstoffarmem Wasserstoff zu beschleunigen, zielt das Hydrogen Shot-Projekt des US-Energieministeriums darauf ab, den Preis für sauberen Wasserstoff innerhalb von zehn Jahren zu senken. Die weltweit umfassendste gesetzliche Unterstützung für den Sektor für sauberen Wasserstoff bieten das Bipartisan Infrastructure Law und der Inflation Reduction Act. Die Schwerindustrie und andere schwer umzustellende Wirtschaftssektoren werden voraussichtlich stark vom Ausbau der Produktion kohlenstoffarmer Kraftstoffe wie Wasserstoff profitieren.

Wichtige Industrieunternehmen und akademische Institute arbeiten an der Entwicklung und Ausweitung der Wasserstofftechnologie, um sicherzustellen, dass die USA weiterhin eine weltweit führende Rolle spielen. Dies treibt die Expansion des Marktes für kohlenstoffarmen Wasserstoff voran.

Auch Kanada investiert aufgrund seiner reichlichen Vorräte an erneuerbaren Energien und strengen Umweltvorschriften erheblich in den Sektor CO2-armen Wasserstoff. Mit einem Schwerpunkt auf Produktion, lokaler Nutzung und Exportpotenzial bietet die Wasserstoffstrategie der kanadischen Regierung einen Rahmen, um Kanada als weltweit führenden Wasserstoffproduzenten zu positionieren. Natural Resources Canada wies darauf hin, dass CO2-armer Wasserstoff ein zentraler Bestandteil der Wasserstoffstrategie für Kanada ist, die darauf abzielt, bis 2050 Netto-Null-Emissionen zu erreichen und gleichzeitig Beschäftigung, Wirtschaft, Exporte und Umweltschutz zu fördern. Das Interesse an CO2-armem Wasserstoff steigt in ganz Kanada rasant an. Bisher wurden rund 80 Projekte zur CO2-armen Wasserstoffproduktion gemeldet, was darauf hindeutet, dass über 100 Milliarden US-Dollar an potenziellen Investitionen in diese saubere Energieoption fließen.

Einblicke in den APAC-Markt

Der Markt für kohlenstoffarmen Wasserstoff im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen. Der Markt für kohlenstoffarmen Wasserstoff wird im Prognosezeitraum am schnellsten wachsen, angetrieben durch das Zusammentreffen von hoher industrieller Nachfrage, ehrgeizigen Dekarbonisierungszielen und solider staatlicher Unterstützung. Die Region ist die weltweit am schnellsten wachsende Region, dank koordinierter Anstrengungen in der gesamten Region, unterstützt durch vorteilhafte Vorschriften, erhebliche Investitionen und technische Verbesserungen.

Darüber hinaus verzeichnet Chinas Markt für kohlenstoffarmen Wasserstoff dank einer soliden Regierungspolitik und erheblichen Investitionen ein deutliches Wachstum. Im Dezember 2024 stellte die chinesische Regierung einen Plan vor, der die Nachfrage steigern und die Kosten senken soll, um den Einsatz von kohlenstoffarmem Wasserstoff in der Industrie zu beschleunigen. Angetrieben von staatlichen Energieunternehmen, vertreten durch Sinopec, ist China auf gutem Weg, sein Ziel zu erreichen, bis 2025 jährlich 100.000 bis 200.000 Tonnen Wasserstoff auf Basis erneuerbarer Energien zu produzieren.

Ohne ein konkretes Ziel festzulegen, erklärte das Ministerium für Industrie und Informationstechnologie (MIIT), dass die Stahl-, Ammoniaksynthese-, Methanolsynthese- und Raffinerieindustrie bis 2027 in erheblichem Umfang auf kohlenstoffarmen Wasserstoff umstellen sollten. Um bis 2027 mehrere neuartige Anwendungsfälle für kohlenstoffarmen Wasserstoff in den Bereichen Schifffahrt, Luftfahrt, Schienenverkehr, Stromerzeugung und Energiespeicherung zu entwickeln, unterstützt das MIIT außerdem zusätzliche Demonstrationsprojekte in den Bereichen Energie und Transport.

In Indien wird der Markt für kohlenstoffarmen Wasserstoff durch Regierungspolitik, industrielle Nachfrage und globale Klimaverpflichtungen vorangetrieben. Das Press Information Bureau betonte, dass Indiens Ziel, ein weltweit führender Hersteller und Exporteur von grünem Wasserstoff zu werden, in der National Green Hydrogen Mission verankert ist. Dieses im Januar 2022 vom Unionskabinett gestartete Programm soll bis 2030 jährlich fünf Millionen Tonnen grünen Wasserstoff produzieren. Um die Produktion von grünem Ammoniak, insbesondere für die Düngemittelindustrie, zu fördern, hat das Ministerium für Neue und Erneuerbare Energien (MNRE) das SIGHT-Programm – Komponente II – ins Leben gerufen.

Südkorea hat ebenfalls einen institutionellen Rahmen für die Nutzung von sauberem Wasserstoff im Stromsektor geschaffen, nachdem man erkannt hatte, dass dieser für die Erreichung seiner national festgelegten Beiträge (NDCs) von entscheidender Bedeutung ist. Invest Korea betont, dass im 10. Masterplan für Stromversorgung und -nachfrage im Jahr 2023 ein Ziel von 2,1 % Wasserstoff im Verhältnis zu Ammoniak in der Stromerzeugung (13 TWh) bis 2030 festgelegt wurde. Um Energieunternehmen zu ermutigen, sich frei an diesem Ziel zu beteiligen, wurde das Clean Hydrogen Production Standard (CHPS)-System als Ausschreibungsmarkt für kohlenstoffarmen Wasserstoff geschaffen.

Akteure auf dem Markt für kohlenstoffarmen Wasserstoff:

- Exxon Mobil Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BP plc

- Shell Wasserstoff

- Topsoe

- Air Liquide SA

- Technip Energies NV

- TotalEnergies SE

- Grüner Wasserstoff International

- Intercontinental Energy Corp

- Fortescue Future Industries Pty Ltd

Der Markt für kohlenstoffarmen Wasserstoff ist geprägt von etablierten Wettbewerbern, die auf technologischen Durchbrüchen, Produktqualität und Innovationskraft punkten. Wichtige Marktteilnehmer nutzen häufig strategische Maßnahmen wie Fusionen, Übernahmen und Expansionen, um ihre Marktpräsenz im Bereich kohlenstoffarmen Wasserstoff zu stärken und die wachsende Nachfrage effektiv zu decken.

Neueste Entwicklungen

- Im November 2024 unterzeichneten Topsoe , ein weltweit führendes Unternehmen im Bereich Technologien zur Reduzierung von Kohlendioxidemissionen, und Aramco, ein globales integriertes Energie- und Chemieunternehmen, eine gemeinsame Entwicklungsvereinbarung (JDA) zur Herstellung von kohlenstoffarmem Wasserstoff, auch bekannt als blauer Wasserstoff, unter Verwendung der bahnbrechenden eREACT-Technologie von Topsoe in der Shaybah NGL-Anlage von Aramco.

- Im Juni 2024 gaben ExxonMobil und Air Liquide eine Vereinbarung zur Unterstützung der Produktion von kohlenstoffarmem Wasserstoff und kohlenstoffarmem Ammoniak im ExxonMobil-Werk Baytown, Texas, bekannt. Die Vereinbarung ermöglicht den Transport von kohlenstoffarmem Wasserstoff über das bestehende Pipelinenetz von Air Liquide. Darüber hinaus wird Air Liquide vier große modulare Luftzerlegungsanlagen (LMAs) bauen und betreiben, um täglich 9.000 Tonnen Sauerstoff und bis zu 6.500 Tonnen Stickstoff zu liefern.

- Report ID: 7412

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.