- Market Definition and Research Methodology

- Market Definition and Segmentation

- Assumptions and Acronyms

- Research Objective

- Research Methodology

- Executive Summary

- Market Dynamics

- Drivers

- Restraints

- Opportunities

- Trends

- Industry Analysis

- Regulatory and Standards Landscape

- Industry Risk Analysis

- Value Chain Analysis

- Impact of COVID-19

- EXIM Analysis

- Competitive Landscape

- Market Share Analysis

- Competitive Benchmarking

- Comparative Analysis

- Company Profiles

- Celanese Corporation

- SABIC

- Zagros Petrochemical Company

- Petroliam Nasional Berhad (PETRONAS)

- Mitsui & Co., Ltd.

- BASF SE

- Atlantic Methanol

- LyondellBasell Industries Holdings B.V.

- Methanex Corporation

- Mitsubishi Gas Chemical Company, Inc.

- Global Methanol Market

- Market Overview – Market Size (2020–2030)

- Market segmentation by:

- Feedstock

- Coal, 2020-2030 (in USD Million & Kilotons)

- Natural Gas, 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- Derivative

- Formaldehyde, 2020-2030 (in USD Million & Kilotons)

- Acetic acid, 2020-2030 (in USD Million & Kilotons)

- Methyl tert-butyl Ether (MTBE), 2020-2030 (in USD Million & Kilotons)

- Methanol to Olefins (MTO), 2020-2030 (in USD Million & Kilotons)

- Gasoline, 2020-2030 (in USD Million & Kilotons)

- Dimethyl Ether (DME), 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- Application

- Transportation Fuel, 2020-2030 (in USD Million & Kilotons)

- Cooking Fuel, 2020-2030 (in USD Million & Kilotons)

- Wastewater Treatment, 2020-2030 (in USD Million & Kilotons)

- Chemical Additive, 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- End-use Industry

- Paint & Coating, 2020-2030 (in USD Million & Kilotons)

- Automotive, 2020-2030 (in USD Million & Kilotons)

- Construction, 2020-2030 (in USD Million & Kilotons)

- Pharmaceutical, 2020-2030 (in USD Million & Kilotons)

- Electronics,2020-2030 (in USD Million & Kilotons)

- Agriculture, 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- Region

- North America, 2020-2030 (in USD Million)

- Europe, 2020-2030 (in USD Million)

- Asia Pacific, 2020-2030 (in USD Million)

- Latin America, 2020-2030 (in USD Million)

- Middle East and Africa, 2020-2030 (in USD Million)

- Feedstock

- North America Methanol Market

- Market Overview – Market Size (2020–2030)

- Pricing Outlook (USD/Ton)

- Production Analysis (Kilotons)

- Market segmentation by:

- Feedstock

- Coal, 2020-2030 (in USD Million & Kilotons)

- Natural Gas, 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- Derivative

- Formaldehyde, 2020-2030 (in USD Million & Kilotons)

- Acetic acid, 2020-2030 (in USD Million & Kilotons)

- Methyl tert-butyl Ether (MTBE), 2020-2030 (in USD Million & Kilotons)

- Methanol to Olefins (MTO), 2020-2030 (in USD Million & Kilotons)

- Gasoline, 2020-2030 (in USD Million & Kilotons)

- Dimethyl Ether (DME), 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- Application

- Transportation Fuel, 2020-2030 (in USD Million & Kilotons)

- Cooking Fuel, 2020-2030 (in USD Million & Kilotons)

- Wastewater Treatment, 2020-2030 (in USD Million & Kilotons)

- Chemical Additive, 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- End-use Industry

- Paint & Coating, 2020-2030 (in USD Million & Kilotons)

- Automotive, 2020-2030 (in USD Million & Kilotons)

- Construction, 2020-2030 (in USD Million & Kilotons)

- Pharmaceutical, 2020-2030 (in USD Million & Kilotons)

- Electronics,2020-2030 (in USD Million & Kilotons)

- Agriculture, 2020-2030 (in USD Million & Kilotons)

- Others, 2020-2030 (in USD Million & Kilotons)

- Country

- US, 2020-2030 (in USD Million)

- Canada, 2020-2030 (in USD Million)

- Feedstock

- Europe Methanol Market

- Market Overview – Market Size (2020–2030)

- Pricing Outlook (USD/Ton)

- Production Analysis (Kilotons)

- Market segmentation by:

- Feedstock

- Derivative

- Application

- End-use Industry

- Country

- UK, 2020-2030 (in USD Million & Kilotons)

- Germany, 2020-2030 (in USD Million & Kilotons)

- France, 2020-2030 (in USD Million & Kilotons)

- Italy, 2020-2030 (in USD Million & Kilotons)

- Spain, 2020-2030 (in USD Million & Kilotons)

- Russia, 2020-2030 (in USD Million & Kilotons)

- Netherlands, 2020-2030 (in USD Million & Kilotons)

- Rest of Europe, 2020-2030 (in USD Million & Kilotons)

- Asia Pacific Methanol Market

- Market Overview – Market Size (2020–2030)

- Pricing Outlook (USD/Ton)

- Production Analysis (Kilotons)

- Market segmentation by:

- Feedstock

- Derivative

- Application

- End-use Industry

- Country

- China, 2020-2030 (in USD Million & Kilotons)

- India, 2020-2030 (in USD Million & Kilotons)

- Japan, 2020-2030 (in USD Million & Kilotons)

- South Korea, 2020-2030 (in USD Million & Kilotons)

- Singapore, 2020-2030 (in USD Million & Kilotons)

- Australia, 2020-2030 (in USD Million & Kilotons)

- Vietnam, 2020-2030 (in USD Million & Kilotons)

- Rest of Asia Pacific, 2020-2030 (in USD Million & Kilotons)

- Latin America Methanol Market

- Market Overview – Market Size (2020–2030)

- Pricing Outlook (USD/Ton)

- Production Analysis (Kilotons)

- Market segmentation by:

- Feedstock

- Derivative

- Application

- End-use Industry

- Country

- Brazil, 2020-2030 (in USD Million & Kilotons)

- Mexico, 2020-2030 (in USD Million & Kilotons)

- Argentina, 2020-2030 (in USD Million & Kilotons)

- Rest of Latin America, 2020-2030 (in USD Million & Kilotons)

- Middle East & Africa Methanol Market

- Market Overview – Market Size (2020–2030)

- Pricing Outlook (USD/Ton)

- Production Analysis (Kilotons)

- Market segmentation by:

- Feedstock

- Derivative

- Application

- End-use Industry

- Country

- GCC, 2020-2030 (in USD Million & Kilotons)

- Israel, 2020-2030 (in USD Million & Kilotons)

- South Africa, 2020-2030 (in USD Million & Kilotons)

- Rest of Middle East & Africa, 2020-2030 (in USD Million & Kilotons)

Ausblick auf den Methanolmarkt:

Der Methanolmarkt hatte 2025 ein Volumen von 35,9 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 53,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Methanol auf 37,5 Milliarden US-Dollar geschätzt.

Der globale Methanolmarkt befindet sich in einem tiefgreifenden Wandel, der vor allem durch die verstärkte Nutzung von Energieanwendungen und nachhaltigen Produktionsmethoden getrieben wird. Auch die chemische Industrie benötigt Methanol zur Herstellung von Formaldehyd und Essigsäure, die weiterhin eine tragende Säule bilden und in der Bau- und Automobilindustrie für Harze, Klebstoffe und Beschichtungen weit verbreitet sind. Laut einem Artikel der World Integrated Trade Solution (WITS) aus dem Jahr 2023 konzentrierten sich die Methanolexporte auf wenige energie- und petrochemieintegrierte Volkswirtschaften. Trinidad und Tobago führten die globalen Exporte mit 1,5 Milliarden US-Dollar an, gefolgt von Saudi-Arabien mit 1,2 Milliarden US-Dollar und den USA mit 923 Millionen US-Dollar. Diese Handelskonzentration deutet darauf hin, dass die Exportaktivitäten eng mit der Verfügbarkeit von Kohlenwasserstoffen und der vorhandenen großtechnischen Verarbeitungsinfrastruktur verknüpft sind.

Weltweite Methanolexporte 2023: Die wichtigsten Exportländer nach Handelswert und -volumen

Land | Exportwert (in Tsd. USD) | Menge (kg) |

Trinidad und Tobago | 1.545.105,09 | - |

Saudi-Arabien | 1.229.753,95 | - |

UNS | 923.385,34 | 3.533.820.000 |

Niederlande | 691.937,36 | 1.888.850.000 |

Oman | 515.508,77 | 1.052.070.000 |

Malaysia | 434.114,29 | 1.557.110.000 |

Chile | 320.054,92 | 882.700.000 |

Ägypten, Arabische Republik | 212.736,47 | - |

Belgien | 195.046,08 | 557.970.000 |

Brunei | 160.068,55 | 621.529.000 |

Bahrain | 155.610,56 | 317.575.000 |

Europa | 150.695,50 | 344.973.000 |

Quelle: WITS

Darüber hinaus zeigen die aktuellen Trends auf dem Methanolmarkt, dass verwandte energiebezogene Anwendungen, insbesondere die Umwandlung von Methanol in Olefine und Schiffskraftstoffe, rasant zunehmen, da die Industrie nach saubereren Alternativen zu fossilen Brennstoffen sucht. Ein im Juni 2024 von der SDEWES Organization veröffentlichter Artikel prognostiziert, dass technologischer Fortschritt und Kapazitätserweiterungen die Methanolproduktionskosten langfristig senken werden. Weiterhin wird erwartet, dass die globale Methanolsynthesekapazität von 76 GW im Jahr 2022 auf 118 GW im Jahr 2030 und auf 345 GW (entspricht rund 500 Mio. Tonnen) im Jahr 2050 steigen wird. Die Investitionskosten für Methanolsysteme werden bis 2050 auf etwa 24 % bis 30 % gesenkt. Dies wird durch Skaleneffekte und schrittweise Effizienzsteigerungen im Anlagenbau und nicht durch eine vollständige Modernisierung der Ausrüstung ermöglicht. Zudem bleiben die Methanolproduktionskosten strukturell abhängig vom Zugang zu kostengünstiger erneuerbarer Energie und einer hohen Kapazitätsauslastung, um eine vergleichbare Kostenparität mit fossilen Alternativen zu erreichen.

Schlüssel Methanol Markteinblicke Zusammenfassung:

Regionale Highlights:

- Der asiatisch-pazifische Methanolmarkt wird Prognosen zufolge bis 2035 mit einem Anteil von 52,6 % dominieren. Dafür treiben die kohlebasierte Produktion, die rasche Industrialisierung und die steigende Nachfrage aus der Automobil-, Bau- und Chemieindustrie diese Entwicklung voran.

- Nordamerika dürfte sich im Prognosezeitraum einen beachtlichen Marktanteil sichern, begünstigt durch die reichliche Erdgasproduktion und die zunehmenden Investitionen in Initiativen für kohlenstoffarme Kraftstoffe.

Segmenteinblicke:

- Es wird erwartet, dass das Kohlesegment im Methanolmarkt bis 2035 einen dominanten Anteil von 64,5 % ausmachen wird. Treiber dieser Entwicklung sind die kosteneffiziente Großproduktion, die durch reichhaltige Kohlevorkommen ermöglicht wird, und die weitverbreitete Anwendung von Kohlevergasungstechnologien.

- Dem Formaldehyd-Teilsegment wird im Prognosezeitraum voraussichtlich ein signifikanter Umsatzanteil zugeschrieben, angetrieben durch die robuste Nachfrage aus dem Wohnungsbau und der Infrastrukturentwicklung in Schwellenländern.

Wichtigste Wachstumstrends:

- Steigende Nachfrage aus der chemischen Industrie

- Zunehmende Verwendung als Kraftstoff und Kraftstoffadditiv

Größte Herausforderungen:

- Rohstoffpreisvolatilität und Versorgungsrisiko

- Umweltbedenken und Regulierungsdruck

Wichtige Akteure: Methanex Corporation (Kanada), Celanese Corporation (USA), LyondellBasell Industries (Niederlande), OCI NV (Niederlande), Proman AG (Schweiz), BASF SE (Deutschland), SABIC (Saudi-Arabien), Mitsubishi Gas Chemical Company, Inc. (Japan), Mitsui & Co., Ltd. (Japan), Itochu Corporation (Japan), BP Plc (London), Transition Industries (USA), Petroliam Nasional Berhad (PETRONAS) (Malaysia), Sarawak Petchem Sdn. Bhd. (Malaysia), Reliance Industries Limited (Indien), Gujarat Narmada Valley Fertilizers & Chemicals Limited (Indien), Southern Chemical Corporation (USA), Valero Energy Corporation (USA), Zagros Petrochemical Company (Iran), Yankuang Energy Group Company Limited (China), Metanol Group (Tschechische Republik), Exolum (Spanien), Ørsted (Dänemark), Australian Gas Infrastructure Group (Australien).

Global Methanol Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 35,9 Milliarden US-Dollar

- Marktgröße 2026: 37,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 53,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

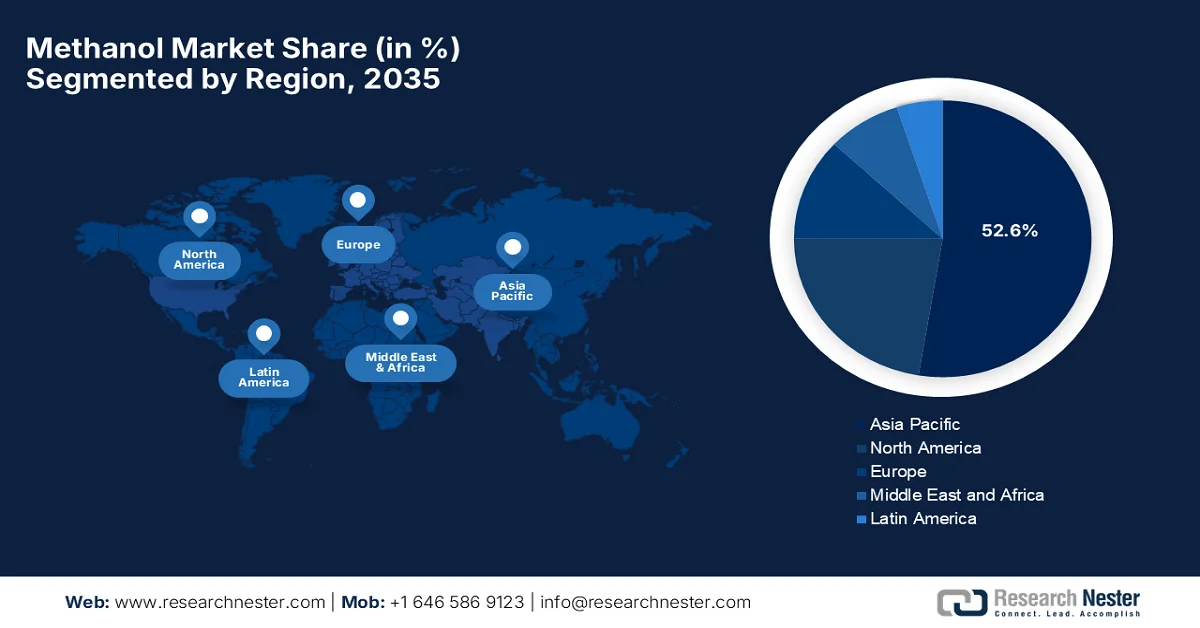

- Größte Region: Asien-Pazifik (52,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Indien, Deutschland, Japan

- Schwellenländer: Brasilien, Indonesien, Vietnam, Mexiko, Saudi-Arabien

Last updated on : 24 June, 2025

Methanolmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage aus der chemischen Industrie: Der globale Methanolmarkt wird maßgeblich durch seinen hohen Bedarf als chemischer Grundbaustein bestimmt. Methanol ist der wichtigste Rohstoff für die Herstellung von Formaldehyd, Essigsäure, Methyl-tert-butylether sowie verschiedener Lösungsmittel und Harze. Ein von WITS veröffentlichter Artikel zeigt, dass Indiens Methanal-Exporte (Formaldehyd) im Jahr 2024 einen Wert von fast 6,67 Millionen US-Dollar und ein Gesamtvolumen von 30,24 Millionen kg erreichten. Dies deutet auf eine stabile internationale Nachfrage nach chemischen Zwischenprodukten hin. Gleichzeitig konzentrierten sich die Exporte stark auf Nepal: Allein Nepal exportierte über 25 Millionen kg im Wert von 4,66 Millionen US-Dollar, was eine starke regionale Abhängigkeit verdeutlicht. Insgesamt werden die Exporte also von Industrien in der Region und von Entwicklungsländern getragen, die Formaldehyd für Harze, Klebstoffe und industrielle Anwendungen benötigen.

Die Top 10 der indischen Methanal- (Formaldehyd-)Exportziele im Jahr 2024 nach Wert und Volumen

Land | Exportwert (in Tsd. USD) | Menge (kg) |

Nepal | 4.661,74 | 25.031.100 |

Chile | 334,51 | 528.000 |

Nigeria | 246,26 | 717.761 |

Bhutan | 174.10 | 863.371 |

Kenia | 168,15 | 517.103 |

Dominikanische Republik | 108,19 | 307.110 |

Sri Lanka | 96,32 | 172.445 |

Australien | 87,08 | 190.408 |

Madagaskar | 82,79 | 160.922 |

Panama | 73,07 | 171.521 |

Quelle: WITS

- Zunehmende Verwendung als Kraftstoff und Kraftstoffzusatz: Methanol wird aufgrund seiner geringeren Emissionen und Kostenvorteile gegenüber konventionellen Kraftstoffen zunehmend als alternativer Kraftstoff und Benzinbeimischung eingesetzt. Es kann außerdem in Dimethylether und Biodiesel umgewandelt werden, die sauberer verbrennen. Wie das Presseinformationsbüro (PIB) im Januar 2023 mitteilte, startete das Ministerium für Erdöl und Erdgas eine emissionsarme Fahrt auf dem Mahabahu Brahmaputra, um die Nutzung saubererer Kraftstoffe in der Binnenschifffahrt zu demonstrieren. Bei dieser Initiative kam ein Binnenschiff zum Einsatz, das mit einem Methanol-Diesel-Gemisch (MD15) betrieben wurde. Dieses Pilotprojekt unterstreicht die wichtige Rolle von Methanol als alternativer Kraftstoff und Dieselbeimischungskomponente. Ziel ist es, Emissionen zu reduzieren und eine kohlenstoffarme Mobilität im Schifffahrts- und Transportsektor zu fördern, was dem gesamten Methanolmarkt zugutekommt.

- Steigende Nachfrage aus der Schifffahrtsbranche: Die Schifffahrt gilt als Haupttreiber des Methanolmarktes, da der Druck zur Reduzierung von Treibhausgasemissionen stetig zunimmt. Reedereien weltweit setzen zunehmend auf methanolbetriebene Schiffe und Dual-Fuel-Motoren, um den sich wandelnden internationalen Vorschriften zu entsprechen. In diesem Zusammenhang schuf die IMO-Strategie 2023 zur Reduzierung von Treibhausgasemissionen aus Schiffen, die im Juli 2023 auf der MEPC 80 verabschiedet wurde, einen globalen Rahmen zur Dekarbonisierung der internationalen Schifffahrt und zur Beschleunigung der Nutzung emissionsarmer und emissionsfreier Kraftstoffe. Darüber hinaus wurde das Ziel festgelegt, die Kohlenstoffintensität bis 2030 um 40 % zu senken und den Anteil emissionsfreier oder emissionsarmer Kraftstoffe bis 2030 um mindestens 5 bis 10 % zu erhöhen. Diese Entwicklungen unterstützen die zunehmende Nutzung saubererer Kraftstoffe wie Methanol im Rahmen der Energiewende in der Seeschifffahrt.

Herausforderungen

- Preisschwankungen bei Rohstoffen und Versorgungsrisiken: Dies stellt die größte Belastung für den Methanolmarkt dar, da die Produktion hauptsächlich von Rohstoffen wie Erdgas, Kohle und zunehmend Biomasse abhängt. Schwankungen der Erdgaspreise, insbesondere in Regionen wie Europa und dem asiatisch-pazifischen Raum, wirken sich direkt auf Produktionskosten und Gewinnmargen aus. Gleichzeitig steht die in China dominierende, kohlebasierte Methanolproduktion unter enormem regulatorischem und umweltpolitischem Druck, was zusätzliche Unsicherheiten mit sich bringt. Hinzu kommen Lieferkettenunterbrechungen, die durch geopolitische Spannungen, Handelsbeschränkungen oder Infrastrukturengpässe verursacht werden und die Verfügbarkeit destabilisieren können. Produzenten in diesem Bereich müssen daher Beschaffungsstrategien, langfristige Verträge und Spotkäufe ständig aufeinander abstimmen, um Kostenrisiken zu managen. Diese Volatilität macht die Preisgestaltung für nachgelagerte Industrien weniger vorhersehbar und erschwert somit Planungs- und Investitionsentscheidungen entlang der gesamten Wertschöpfungskette.

- Umweltbedenken und regulatorischer Druck: Methanol wird als saubererer Alternativkraftstoff beworben, doch der Produktionsprozess ist nach wie vor CO₂-intensiv, insbesondere bei der Gewinnung aus fossilen Brennstoffen. Regierungen und Aufsichtsbehörden weltweit verschärfen die Emissionsnormen und drängen Unternehmen zur Reduzierung ihres CO₂-Fußabdrucks. Gleichzeitig erfordert die Einhaltung dieser Normen hohe Investitionen in CO₂-Abscheidung, sauberere Technologien und Berichtssysteme. Methanol ist giftig und birgt bei unsachgemäßer Handhabung Umweltrisiken, was zu strengeren Sicherheits- und Transportvorschriften führt. Diese Faktoren erhöhen die Betriebskosten und erschweren kleineren Methanolproduzenten den Markteintritt. Darüber hinaus ist der Übergang zu grünem Methanol zwar notwendig, aber komplex, da er eine Abstimmung mit sich entwickelnden globalen Klimapolitiken und Nachhaltigkeitsrahmen erfordert.

Marktgröße und Prognose für Methanol:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,5 % |

|

Marktgröße im Basisjahr (2025) |

35,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

53,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung des Methanolmarktes:

Rohstoffsegmentanalyse

Prognosen zufolge wird Kohle bis Ende 2035 mit einem Anteil von 64,5 % den größten Anteil am Rohstoffsegment des Methanolmarktes ausmachen. Diese Dominanz ist vor allem auf Länder mit reichhaltigen Kohlevorkommen zurückzuführen, in denen die Kohlevergasung als kosteneffizientes Verfahren zur Methanolproduktion im industriellen Maßstab eingesetzt wird. Die kohlebasierte Produktion ist insbesondere in Regionen wie China von Bedeutung, wo Energiesicherheit und die Verfügbarkeit heimischer Ressourcen ihren umfangreichen Einsatz begünstigen. Im Juni 2024 gab ChinaCoal den offiziellen Baubeginn der Hauptanlage ihres Projekts zur Kohleaufbereitung in Yulin bekannt. Dies ist das erste Kohlechemieprojekt, das nach Chinas Verpflichtung zur Klimaneutralität genehmigt wurde. Das Projekt umfasst eine große Methanolanlage, eine Polyolefinanlage sowie die Modernisierung bestehender Anlagen. Solche Expansionsprojekte fördern das lokale Wirtschaftswachstum, optimieren die Industriestruktur und erweitern somit das Marktsegment.

Analyse des Derivatesegments

Im Segment der Methanolderivate wird Formaldehyd im Prognosezeitraum voraussichtlich einen signifikanten Umsatzanteil am Methanolmarkt erzielen. Das Wachstum dieses Segments ist maßgeblich auf die starke Nachfrage aus dem Wohnungsbau und der Infrastrukturentwicklung, insbesondere in Schwellenländern, zurückzuführen, was ein langfristiges Wachstum begünstigt. Wie die US-Börsenaufsichtsbehörde (Securities and Exchange Commission) im März 2025 mitteilte, stellt Methanex fest, dass die weltweite Methanolnachfrage einen bedeutenden Anteil an der Verwendung in chemischen Derivaten wie Formaldehyd umfasst, das letztendlich aus Methanol hergestellt wird. Das Dokument weist darauf hin, dass die Nachfrage nach Methanol und seinen Derivaten von der Industrieproduktion und der Wirtschaftstätigkeit, einschließlich des Bauwachstums, beeinflusst wird. Dies untermauert den Zusammenhang zwischen der Nachfrage nach aus Methanol gewonnenem Formaldehyd und der Wohnungsbau- und Infrastrukturentwicklung, insbesondere in Schwellenländern, und trägt somit zu einer breiteren Expansion des Methanolmarktes bei.

Anwendungssegmentanalyse

Im Anwendungsbereich wird dem Baugewerbe in den kommenden Jahren ein beträchtliches Wachstum des Methanolmarktes prognostiziert. Der weitverbreitete Einsatz von Methanolprodukten wie Formaldehydharzen, Kunststoffen, Klebstoffen, Dämmstoffen, Sperrholz und Bodenbelägen ist für moderne Bauvorhaben unerlässlich und trägt maßgeblich zur Marktführerschaft dieses Segments bei. Mit dem weltweiten Ausbau der Infrastruktur und der Urbanisierung steigt die Nachfrage nach diesen Materialien deutlich an, was den Methanolverbrauch direkt ankurbelt. Im Mai 2023 präsentierte das Fraunhofer WKI auf der LIGNA 2023 einen formaldehydfreien Bioklebstoff als gesündere und nachhaltigere Alternative zu herkömmlichen Phenol-Formaldehyd-Harzen. Das Harz wird aus Lignin und Hydroxymethylfurfural hergestellt, ist vollständig biobasiert, recycelbar und mit bestehenden Produktionstechnologien kompatibel. Solche Entwicklungen tragen somit der steigenden Nachfrage nach umweltfreundlichen und gesundheitsbewussten Holzwerkstoffen im Bauwesen, der Möbelindustrie und darüber hinaus Rechnung.

Unsere detaillierte Analyse des Methanolmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Rohstoffe |

|

Derivate |

|

Anwendung |

|

Subderivate |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Methanolmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Methanolmarkt wird Prognosen zufolge bis Ende 2035 mit einem Umsatzanteil von 52,6 % der größte weltweit sein. Die Dominanz der Region ist maßgeblich auf die kohlebasierte Produktion, die rasche Industrialisierung und die steigende Nachfrage wichtiger Endverbraucherbranchen wie der Automobil-, Bau- und Chemieindustrie zurückzuführen. Die zunehmende Anwendung von Methanol-zu-Olefin-Verfahren und deren wachsender Einsatz als saubererer Kraftstoff tragen maßgeblich zum regionalen Marktwachstum bei. Laut einem Bericht der Internationalen Energieagentur (IEA) aus dem Jahr 2025 erreichte die Wasserstoffnachfrage in Südostasien 2024 4 Millionen Tonnen. Methanol machte dabei beachtliche 20 % des gesamten Wasserstoffverbrauchs aus und unterstrich damit seine starke industrielle Bedeutung im Chemiesektor der Region. Der Bericht hebt hervor, dass Malaysia allein rund 69 % des methanolbezogenen Wasserstoffverbrauchs ausmacht und sich somit als wichtiger Produktions- und Verbrauchsort im asiatisch-pazifischen Raum positioniert. Dies begünstigt das Wachstum des Methanolmarktes.

Die starke Inlandsnachfrage und der steigende Verbrauch in der chemischen Industrie und bei Kraftstoffanwendungen treiben den Methanolmarkt in China verantwortungsvoll an. Gleichzeitig stärken kontinuierliche Investitionen in sauberere Produktionsprozesse, die Integration erneuerbarer Energien und eine effiziente Logistik die Marktposition des Landes. Laut Regierungsangaben vom April 2026 wurde in Shenyang, China, ein Demonstrationsprogramm für grüne Kraftstoffe mit einer jährlichen Gesamtkapazität von 500.000 Tonnen begonnen. Die erste Phase umfasst ein Projekt zur Herstellung von grünem Methanol mit einer Kapazität von 100.000 Tonnen, das innerhalb von zwei Jahren abgeschlossen sein soll. Darauf folgen 300.000 Tonnen nachhaltiger Flugkraftstoff und 100.000 Tonnen grünes Ammoniak. Nach Inbetriebnahme wird dieses Projekt jährlich 3 Millionen Tonnen Biomasse verbrauchen und somit das Wachstum des Methanolmarktes positiv beeinflussen.

Die starke staatliche Unterstützung durch geeignete Initiativen zur Reduzierung der Abhängigkeit von Rohölimporten treibt den Methanolmarkt in Indien an. Ein deutlicher Trend in der Branche ist die Umstellung auf grünes Methanol, das aus nachwachsenden Rohstoffen, Biomasse und abgeschiedenem Kohlendioxid hergestellt wird. Gleichzeitig werden kontinuierliche Anstrengungen unternommen, Indiens reichhaltige Vorkommen an aschereicher Kohle mithilfe von Vergasungstechnologie zu nutzen. In diesem Zusammenhang erklärte ein im März 2026 veröffentlichter Artikel des PIB, dass Indien im Rahmen der Nationalen Mission für Grünen Wasserstoff Standards für grünes Ammoniak und grünes Methanol eingeführt hat, um den Handel mit Wasserstoffderivaten anzukurbeln. Der Grenzwert für grünes Ammoniak wurde auf maximal 0,38 kg CO₂-Äquivalente/kg NH₃ und der für grünes Methanol auf 0,44 kg CO₂-Äquivalente/kg CH₃OH festgelegt (jeweils ein 12-Monats-Mittelwert). Das für Methanol benötigte CO₂ kann aus biogenen Quellen, DAC (Destillation von kohlenstoffhaltigem Gas) oder industriellen Prozessen stammen, wobei erneuerbare Energien, einschließlich gespeicherter oder aufbereiteter Elektrizität, genutzt werden können.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Methanolmarkt wird im Prognosezeitraum voraussichtlich einen beträchtlichen Marktanteil erreichen. Das regionale Marktwachstum ist maßgeblich auf die reichliche Methanolproduktion aus Erdgas und die steigenden Investitionen in kohlenstoffarme Kraftstoffe zurückzuführen. Die Nachfrage wird primär durch die Verwendung von Methanol bei der Benzinbeimischung, die petrochemische Produktion und neue, auf Nachhaltigkeit ausgerichtete Projekte, darunter Initiativen für erneuerbares Methanol, getrieben. Im März 2024 wurde Ørsted vom US-Energieministerium ausgewählt, um bis zu 100 Millionen US-Dollar Fördermittel für seine Vorzeigeanlage für E-Methanol an der texanischen Golfküste zu erhalten. Dieses Projekt wird jährlich bis zu 300.000 Tonnen E-Methanol produzieren und die CO₂-Emissionen im Vergleich zu herkömmlichem Schiffskraftstoff um mehr als 90 % reduzieren. Dank dieser staatlichen Unterstützung eröffnen sich den Pionieren in der Region vielversprechende Wachstumschancen, um in diesem Sektor wettbewerbsfähig zu sein.

Die unterstützenden Bundesinitiativen und Fördergelder treiben den Methanolmarkt in den USA maßgeblich voran. Dieser Markt wird vor allem durch die beachtliche Nachfrage aus dem Bau- und Automobilsektor nach chemischen Zwischenprodukten wie Formaldehyd und Essigsäure sowie durch die wachsende Bedeutung der Schifffahrtsindustrie gestützt. Im März 2026 kündigte Southern Energy Renewables eine Investition von insgesamt 1,4 Milliarden US-Dollar für den Bau einer Anlage zur Herstellung von grünem Methanol und nachhaltigem Flugkraftstoff in St. Charles Parish, Louisiana, an. Das Projekt wird lokal gewonnene Holzabfallbiomasse mithilfe bestehender Energieinfrastruktur und regionaler Lieferketten in kohlenstoffarme Kraftstoffe umwandeln. Dieses Projekt ist als groß angelegte Initiative für saubere Kraftstoffe positioniert, die die Nachfrage nach Flug- und Schiffskraftstoffen decken und somit die Produktionskapazität für alternative Kraftstoffe in den USA erweitern wird.

Der kanadische Methanolmarkt steht aufgrund der strategischen Nutzung riesiger Erdgasreserven und des zunehmenden Fokus auf kohlenstoffarme Innovationen vor einem starken Wachstum in den kommenden Jahren. Ein wichtiger Wachstumstreiber sind die Vorschriften für saubere Kraftstoffe, die die Einführung nachhaltiger Alternativen im Transport- und Schifffahrtssektor fördern. Laut einem Artikel der kanadischen Regierung vom Dezember 2024 leitet Quantiam Technologies Inc. das Projekt „Methanol+“ in Edmonton, Kanada, mit einer Förderung von fast 3,15 Millionen US-Dollar aus dem EIP-Programm und Gesamtkosten von 4,9 Millionen US-Dollar. Ziel dieser Initiative ist die Entwicklung und der Prototypenbau einer CO₂-zu-Methanol-Technologie im Labormaßstab. Dazu werden kritische Prozessvariablen um das 10- bis 100-Fache skaliert, um Katalysatoren und Prozesse zu validieren. Das übergeordnete Ziel ist die CO₂-negative Methanolproduktion mithilfe von abgeschiedenem CO₂ und solarem Wasserstoff. Diese soll fossilbasierte Synthesegasverfahren ersetzen und somit das Wachstum des Methanolmarktes in ganz Kanada ankurbeln.

Einblicke in den europäischen Markt

In Europa durchläuft der Methanolmarkt einen tiefgreifenden Wandel: Er entwickelt sich von einem traditionellen Zentrum für chemische Rohstoffe zu einem Vorreiter der globalen Energiewende. Das Wachstum des regionalen Marktes wird zunehmend von strengen Klimarichtlinien bestimmt. Ein prägender Trend ist die rasante Ausweitung der Produktion von erneuerbarem Methanol, die durch bestimmte Vorgaben zur Förderung saubererer Schiffskraftstoffe in großen Häfen begünstigt wird. Ein im Juni 2023 vom National Institute of Health (NIH) veröffentlichter Artikel belegt, dass Methanol eine wichtige Industriechemikalie ist, die als Kraftstoff, Kraftstoffadditiv und Rohstoff für die Herstellung von Olefinen, Aromaten und anderen essentiellen Verbindungen weit verbreitet ist. Die Energiekrise in der Region hat zu einem starken Anstieg der Erdgaspreise geführt, was die Kosten der konventionellen Methanolproduktion erheblich erhöht hat. Die Studie zeigt, dass Methanol aus abgeschiedenem CO₂ und erneuerbarem Wasserstoff wettbewerbsfähig geworden ist und damit Europas Umstellung auf grünes Methanol unterstützt.

Der Methanolmarkt in Deutschland bietet aufgrund seiner zentralen Rolle in der deutschen Industrie und seiner Bedeutung als wichtiger Rohstoff für die Chemie- und Pharmabranche enormes Wachstumspotenzial. Deutschland setzt verstärkt auf grünes Methanol, um seine nationale Wasserstoffstrategie und Klimaneutralitätsziele zu erreichen. Im August 2023 startete im Chemiepark Leuna das Projekt Leuna100 mit einer Förderung von fast 11,3 Millionen US-Dollar durch das Bundesministerium für Digitalisierung und Verkehr. Ziel ist die Skalierung der grünen Methanolproduktion für Schifffahrt und Luftfahrt mithilfe der neuen Katalysatortechnologie von C1 zur Umwandlung von CO₂ und erneuerbaren Rohstoffen. Solche Projekte bergen das Potenzial, jährlich über eine Gigatonne CO₂ einzusparen und damit einen wichtigen Schritt zur Dekarbonisierung schwer zu elektrifizierender Sektoren zu gehen. Dies deutet auf vielversprechende Marktchancen für Methanol hin.

Die gestiegene Nachfrage aus der chemischen Industrie und der verstärkte Fokus auf saubere Energielösungen tragen maßgeblich zum Wachstum des Methanolmarktes in Großbritannien bei. Staatliche Maßnahmen zur Dekarbonisierung sowie Fortschritte bei nachhaltigen Kraftstofftechnologien und der Integration von CO₂-Abscheidung fördern ebenfalls die Entwicklung und den Einsatz von Methanol in Industrie und Energiewirtschaft. Im September 2025 sicherte sich Associated British Ports (ABP) im Rahmen der sechsten Runde des Clean Maritime Demonstration Competition des britischen Verkehrsministeriums (Department for Transport) Fördermittel in Höhe von bis zu 38 Millionen US-Dollar für das Projekt TURBO-METH. Dieses Projekt konzentriert sich auf die Erprobung von Technologien zur grünen Methanolproduktion und arbeitet dabei mit Partnern wie dem Hafen von Shoreham und der Universität Newcastle zusammen. Ziel des Projekts ist die Evaluierung von Bio-Methanol-Produktion, Logistik und Bunkersystemen für großflächige maritime Anwendungen sowie die Ermittlung der Nachfrage nach Methanol als sauberem Kraftstoff.

Wichtigste Akteure auf dem Methanolmarkt:

- Methanex Corporation (Kanada)

- Celanese Corporation (USA)

- LyondellBasell Industries (Niederlande)

- OCI NV (Niederlande)

- Proman AG (Schweiz)

- BASF SE (Deutschland)

- SABIC (Saudi-Arabien)

- Mitsubishi Gas Chemical Company, Inc. (Japan)

- Mitsui & Co., Ltd. (Japan)

- Itochu Corporation (Japan)

- BP Plc (London)

- Transition Industries (USA)

- Petroliam Nasional Berhad (PETRONAS) (Malaysia)

- Sarawak Petchem Sdn. Bhd. (Malaysia)

- Reliance Industries Limited (Indien)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (Indien)

- Southern Chemical Corporation (USA)

- Valero Energy Corporation (USA)

- Zagros Petrochemical Company (Iran)

- Yankuang Energy Group Company Limited (China)

- Metanol-Gruppe (Tschechische Republik)

- Exolum (Spanien)

- Ørsted (Dänemark)

- Australian Gas Infrastructure Group (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Methanex Corporation zählt zu den größten Methanolproduzenten und -lieferanten und betreibt Produktionsanlagen in Nord- und Südamerika sowie Neuseeland. Ihre Stärke liegt in ihrem weltweiten Vertriebsnetz und ihrem langjährigen Kundenstamm, wodurch sie eine führende Position in diesem Bereich behauptet.

- SABIC zählt zu den führenden Petrochemiekonzernen und ist in der Methanolproduktion stark vertreten. Das Unternehmen profitiert vom Zugang zu kostengünstigen Rohstoffen und großtechnisch integrierten Anlagen und konzentriert sich auf nachhaltige Chemikalien und Initiativen zur Kreislaufwirtschaft.

- Die Proman AG verfügt über bedeutende Produktionsanlagen in Trinidad und den USA. Das Unternehmen investiert massiv in grünes Methanol und saubere Energielösungen, darunter Projekte zur Gewinnung von erneuerbarem Methanol und Wasserstoff. Proman engagiert sich zudem für die Förderung von Methanol als Schiffstreibstoff.

- OCI NV gilt als führender Hersteller von Methanol und stickstoffbasierten Düngemitteln und verfügt über Produktionsanlagen in Europa, dem Nahen Osten und den USA. Das Unternehmen vollzieht einen Wandel hin zu kohlenstoffarmem Methanol, einschließlich Bio- und E-Methanol-Projekten.

- Die Celanese Corporation ist ein weltweit tätiges Chemie- und Spezialmaterialienunternehmen, das Methanol als wichtigen Rohstoff in seinen Acetyl-Wertschöpfungsketten einsetzt. Das Unternehmen spielt eine entscheidende Rolle in der nachgelagerten Nachfrage. Darüber hinaus legt es großen Wert auf operative Effizienz, Integration und nachhaltige Produktinnovation.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Methanolmarkt:

Der globale Methanolmarkt gilt als konsolidiert und wird von Großproduzenten wie Methanex Corporation, SABIC und Proman AG angeführt, unterstützt von integrierten Chemieunternehmen und regionalen Anbietern. Um ihre Marktpositionen zu sichern und Lieferketten zu stärken, treiben Unternehmen in diesem Bereich proaktiv Kapazitätserweiterungen, Fusionen und Übernahmen sowie vertikale Integrationen voran. Darüber hinaus schließen sie Partnerschaften im Bereich Schiffstreibstoffe und Energie und positionieren Methanol als wichtigen alternativen Kraftstoff im globalen Dekarbonisierungswandel. In diesem Zusammenhang unterzeichnete Mitsubishi Gas Chemical im November 2025 einen langfristigen Vertrag mit Transition Industries über die Abnahme von jährlich rund einer Million Tonnen kohlenstoffarmem Methanol aus dem Pacifico-Mexinol-Projekt in Mexiko. Dieses Abkommen unterstützt die Dekarbonisierungsziele Japans und Asiens und stärkt die Carbopath™-Initiative von MGC für eine Kreislaufwirtschaft.

Unternehmenslandschaft des Methanolmarktes:

Neueste Entwicklungen

- Im Februar 2026 starteten Exolum, Methanex und Ørsted gemeinsam den ersten kommerziellen Biomethanol-Bunkerdienst Großbritanniens im Hafen von Immingham. Diese Initiative nutzt die bestehende Infrastruktur zur Lieferung von ISCC®-zertifiziertem Biomethanol, das die Emissionen im Vergleich zu konventionellen Kraftstoffen um bis zu 80 % reduziert.

- Im September 2025 gab die ITOCHU Corporation bekannt, dass sie Nippon Yusen Kabushiki Kaisha mit biomassebasiertem, kohlenstoffarmem Methanolkraftstoff beliefert und die Schiff-zu-Schiff-Bunkerung eines Dual-Fuel-Schiffs im Hafen von Ulsan abgeschlossen hat. Dies trägt zur Emissionsreduzierung bei und nutzt die bestehende Treibstoffinfrastruktur, um die Einführung in der globalen Schifffahrt zu erleichtern.

- Im Juli 2023 investierte BP Plc 10 Millionen US-Dollar in WasteFuel, um Bio-Methanol-Anlagen zu entwickeln, beginnend mit der ersten Anlage in den Vereinigten Arabischen Emiraten. Dieses Bio-Methanol trägt zur Dekarbonisierung der Schifffahrt bei, die 90 % des Welthandels ausmacht.

- Report ID: 683

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.