Marktausblick für Leberkrebstherapeutika:

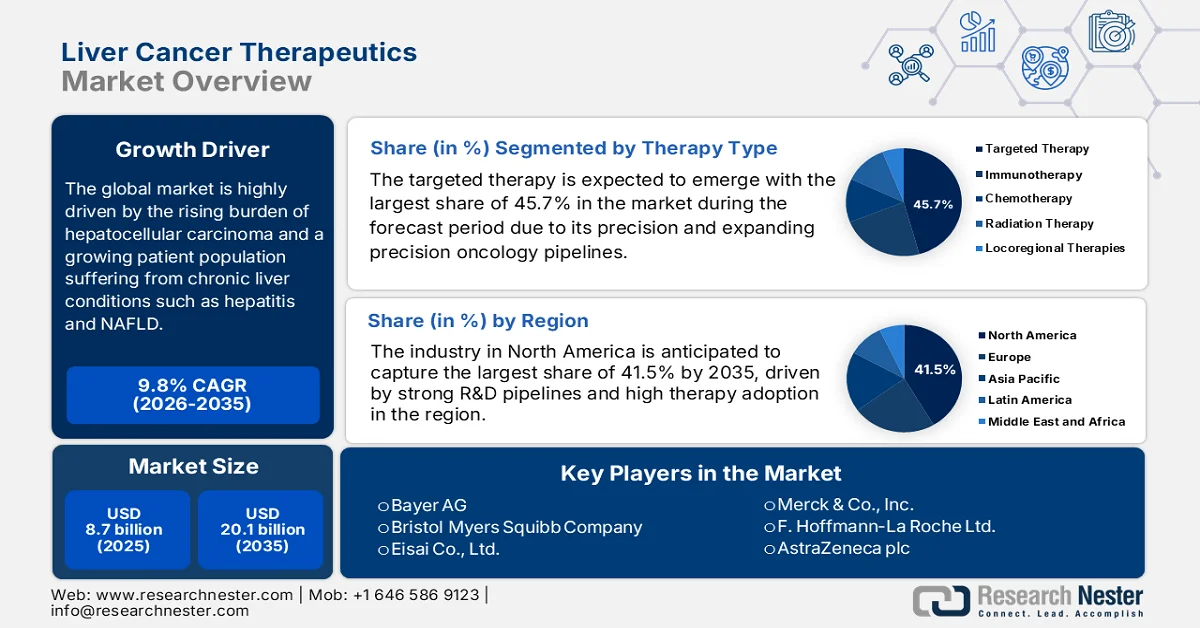

Der Markt für Leberkrebstherapeutika wurde im Jahr 2025 auf 8,7 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 20,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Leberkrebstherapeutika auf 9,5 Milliarden US-Dollar geschätzt.

Der globale Markt für Leberkrebstherapien profitiert von der steigenden Inzidenz des hepatozellulären Karzinoms (HCC) und der wachsenden Zahl von Patienten mit chronischen Lebererkrankungen wie Hepatitis und nichtalkoholischer Fettlebererkrankung. Laut offiziellen Statistiken der Gastrojournal Organization vom April 2023 entfiel mehr als die Hälfte der weltweiten HCC-Fälle innerhalb eines Jahres auf den asiatisch-pazifischen Raum (ca. 530.000 Fälle), hauptsächlich bedingt durch Hepatitis-B- und Hepatitis-C-Viren. Allein in China gab es 290.000 Neuerkrankungen und 188.000 Todesfälle, während Japan 34.000 HCC-Todesfälle verzeichnete. Hinzu kommen steigende Fallzahlen bei nichtalkoholischer Steatohepatitis (NASH) und alkoholbedingten Lebererkrankungen. In Australien stieg die HCC-Prävalenz innerhalb eines Jahrzehnts von 400 auf 2.300 Fälle. In Nordamerika wurden im Jahr 2022 insgesamt 41.260 neue Fälle von HCC und 30.520 Todesfälle verzeichnet, in Lateinamerika 18.000 Fälle und 20.000 Todesfälle, und in Europa wurden 85.000 bis 90.000 Fälle gemeldet, was auf einen unstillbaren Bedarf an wirksamen Therapien hindeutet.

Darüber hinaus ist die Preisgestaltung der Kostenträger ein weiterer wichtiger Trend, der das globale Marktwachstum beeinflusst. Dies wiederum führt zu einem starken Wettbewerb zwischen Arzneimittelherstellern, die Kosteneffizienz und Nutzen nachweisen müssen, was sich wiederum auf Innovation und Marktwachstum auswirkt. Laut einem Artikel des National Institute of Health (NIH) vom November 2025 stellen fortgeschrittene Behandlungen des hepatozellulären Karzinoms, einschließlich Immun-Checkpoint-Inhibitoren (ICI) und zielgerichteter Therapien, eine erhebliche finanzielle Belastung für Länder mit niedrigem und mittlerem Einkommen dar. Dort erhalten nur etwa 1,6 % der infrage kommenden Patienten ICIs. Der Artikel erwähnt auch, dass die direkten Gesundheitsausgaben in diesen Ländern durchschnittlich 35,25 % der gesamten Gesundheitsausgaben ausmachen und in Afghanistan sogar 79,3 %, in Kambodscha 64 % und in Ägypten 63 % erreichen. In diesem Zusammenhang zeigen Kostensenkungsstrategien wie das Runden von Dosen, die gemeinsame Nutzung von Ampullen, verlängerte Dosierungsintervalle und kürzere Behandlungszyklen vielversprechende Vorteile und ermutigen die Akteure, innovative Preismodelle einzuführen und Behandlungsprotokolle zu optimieren, um die Akzeptanz dieser Strategien zu fördern.

Immun-Checkpoint-Inhibitoren beim hepatozellulären Karzinom: Trends bei den Großhandelspreisen und Analyse der Behandlungskosten (2022)

Arzneimittelname | Dosis | Nutzungsort im HCC | Verfügbare Stärke (mg) | Durchschnittlicher Großhandelspreis (USD) | Durchschnittliche direkte Kosten pro Zyklus (USD) |

Atezolizumab | 1200 mg | 1. Zeile | 840, 1200 | 8.272,86 (840 mg), 11.818,37 (1200 mg) | 11.818,37 |

Durvalumab | 1500 mg | 1. Zeile | 120.500 | 1.103,74 (120 mg), 4.598,90 (500 mg) | 13.796,70 |

Tremelimumab | 300 mg | 1. Zeile | 300 | 40.000 | 40.000 |

Nivolumab | 1 mg/kg | 2. Zeile | 40, 100, 240, 480 | 1.410,65 (40 mg), 3.526,61 (100 mg), 4.231,9 (240 mg), 8.463,88 (480 mg) | 2.821,3 (40 mg), 4.231,9 (240 mg), 8.463,88 (480 mg) |

Ipilimumab | 3 mg/kg | 2. Zeile | 50, 200 | 9.648,43 (50 mg), 38.593,61 (200 mg) | 38.593,61 |

Pembrolizumab | 200 mg | 2. oder 3. Zeile | 100, 400 | 6.410,11 (100 mg), 25.640,44 (400 mg) | 12.820,22 (100 mg), 25.640,44 (400 mg) |

Quelle: NIH

Schlüssel Leberkrebstherapie Markteinblicke Zusammenfassung:

Regionale Highlights:

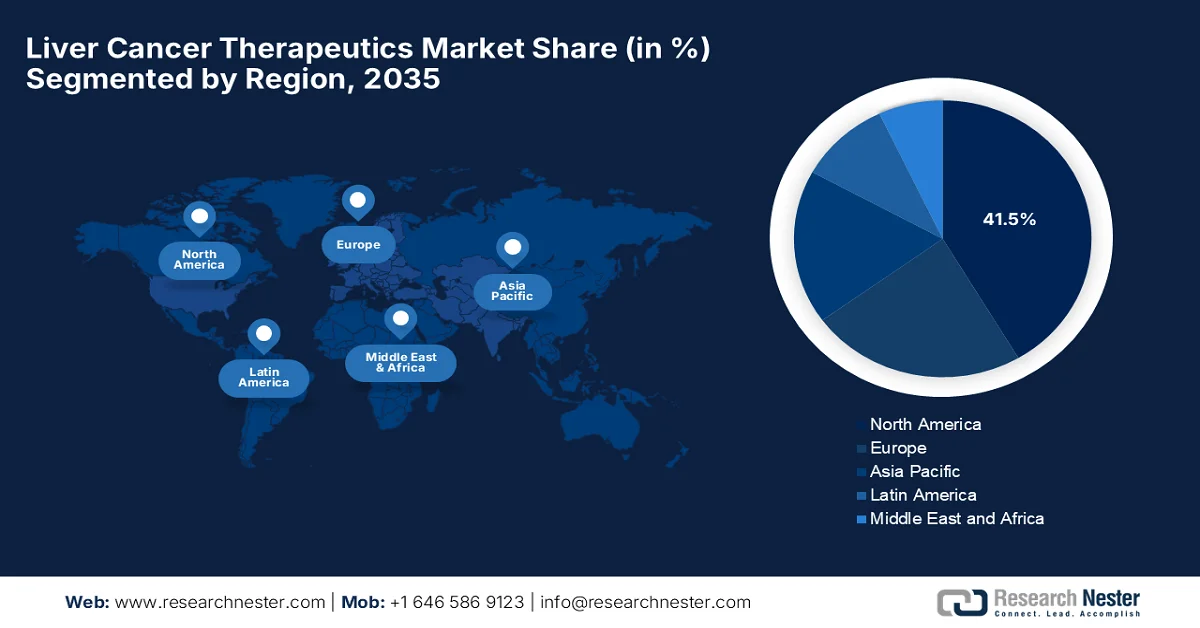

- Nordamerika wird bis 2035 voraussichtlich einen Marktanteil von 41,5 % am Markt für Leberkrebstherapeutika erreichen. Dies wird durch eine fortschrittliche onkologische Infrastruktur, starke Forschungs- und Entwicklungspipelines sowie eine hohe Therapieakzeptanz begünstigt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch steigende Gesundheitsausgaben und verbesserte diagnostische Screening-Verfahren.

Segmenteinblicke:

- Im Markt für Leberkrebstherapeutika wird erwartet, dass das Segment der zielgerichteten Therapien bis 2035 einen Marktanteil von 45,7 % erreichen wird. Treiber dieser Entwicklung sind Präzisionstherapien, die wachsende Produktpipeline in der Onkologie sowie eine verbesserte Verträglichkeit und Überlebensvorteile.

- Dem Segment der niedermolekularen Arzneimittel wird aufgrund der oralen Bioverfügbarkeit, der einfachen Herstellung und der Kosteneffizienz bis 2035 voraussichtlich ein beträchtlicher Umsatzanteil zugeschrieben.

Wichtigste Wachstumstrends:

- Hinwendung zu fortschrittlichen Therapien

- Investitionen der Pharmaindustrie

Größte Herausforderungen:

- Ungleicher globaler Zugang zu Therapien

- Strenge regulatorische Hürden

Wichtige Akteure: Bayer AG (Deutschland), Bristol Myers Squibb Company (USA), Eisai Co., Ltd. (Japan), Merck & Co., Inc. (USA), F. Hoffmann La Roche Ltd. (Schweiz), AstraZeneca plc (Großbritannien), Novartis AG (Schweiz), Pfizer Inc. (USA), Eli Lilly and Company (USA), Johnson & Johnson (USA), Sanofi SA (Frankreich), Eureka Therapeutics (USA), Gilead Sciences, Inc. (USA), AbbVie Inc. (USA), Mirum Pharmaceuticals (USA), AstraZeneca Pharma India (Indien), Takeda Pharmaceutical Company Limited (Japan), Ipsen SA (Frankreich), Exelixis, Inc. (USA), Bluejay Therapeutics (USA), Amgen Inc. (USA), Incyte Corporation (USA), BeiGene, Ltd. (China).

Global Leberkrebstherapie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,7 Milliarden US-Dollar

- Marktgröße 2026: 9,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 20,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (41,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Singapur, Australien

Last updated on : 24 December, 2024

Markt für Leberkrebstherapeutika – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Hinwendung zu fortschrittlichen Therapien : Die Behandlung von Leberkrebs vollzieht einen Wandel von der Chemotherapie hin zu Checkpoint-Inhibitoren und zielgerichteten Therapien, was die Nachfrage auf dem Markt für Leberkrebstherapeutika ankurbelt. Laut einem im April 2025 vom NIH veröffentlichten Artikel hat sich die Kombination von Atezolizumab und Bevacizumab zu einer bevorzugten Erstlinientherapie für inoperables hepatozelluläres Karzinom entwickelt. Dies spiegelt einen strukturellen Wandel von früheren Tyrosinkinase-Inhibitoren hin zu immuntherapeutischen Behandlungsverfahren wider. In einer realen Kohorte von 374 Patienten aus dem US-amerikanischen Onkologienetzwerk betrug das mediane Gesamtüberleben 13,2 Monate und stieg in einer Studiengruppe auf 16,5 Monate. Darüber hinaus erreichte das mediane progressionsfreie Überleben insgesamt 6,4 Monate und in der Subgruppe 9,4 Monate, was einen signifikanten klinischen Nutzen belegt und somit das Marktwachstum positiv beeinflusst.

- Investitionen der Pharmaindustrie: Große Pharmaunternehmen investieren massiv in ihre Onkologie-Pipeline. Hohe Umsätze mit Blockbuster-Medikamenten fördern Innovation und Wettbewerb. Im April 2023 gab Roche bekannt, dass die Phase-III-Studie IMbrave050 mit Tecentriq plus Avastin das Rezidivrisiko bei adjuvanter Therapie des hepatozellulären Karzinoms im Vergleich zur Überwachung um 28 % reduzierte. Angesichts der Tatsache, dass bis zu 80 % der Patienten nach einer Operation ein Rezidiv erleiden, stellt dies die erste positive Studie im adjuvanten HCC-Setting dar. Strategisch gesehen stärken solche Ergebnisse die Marktpräsenz und locken weitere Akteure in den Markt.

- Erhöhtes Bewusstsein und Screening: Kontinuierliche Aufklärungsprogramme und die Entwicklung verbesserter Diagnoseverfahren führen zu früheren Interventionen. Ein optimiertes Screening verändert letztendlich die Therapieoptionen und sichert eine anhaltend hohe Nachfrage nach Interventionen und kontinuierlichem klinischem Management. Laut einem Artikel im Medical Journal of Australia vom Oktober 2025 empfehlen die HCC-Überwachungsleitlinien von 2023 halbjährliche Ultraschalluntersuchungen, gegebenenfalls in Kombination mit einem α-Fetoprotein-Test, für Personen mit hohem Risiko für Leberzellkarzinome. Darüber hinaus wird eine routinemäßige Überwachung für Patienten mit Leberzirrhose sowie für Patienten mit chronischer Hepatitis B ohne Zirrhose, aber mit familiärer Vorbelastung oder bestimmten ethnischen Zugehörigkeiten empfohlen. Die Leitlinien werden vom NHMRC unterstützt und zielen darauf ab, die Früherkennung und die Überlebensraten zu verbessern, wodurch sie das Marktwachstum fördern.

Herausforderungen

- Ungleicher globaler Zugang zu Therapien: Die gravierenden Unterschiede beim Zugang zu Therapien stellen ein großes Hindernis für die Marktentwicklung dar. Die meisten Betroffenen in Ländern mit niedrigem und mittlerem Einkommen erhalten Medikamente erst spät, bedingt durch begrenzte Gesundheitsbudgets, schwächere Erstattungspolitiken und langsame Zulassungsverfahren. In manchen Regionen kann es Jahre dauern, bis innovative, in anderen großen Ländern zugelassene Behandlungen verfügbar sind. Hinzu kommt, dass die Kosten für viele Patienten ohne Krankenversicherung unerschwinglich sind, was zu einer Unterversorgung und zunehmenden Unterschieden in den Behandlungsergebnissen führt. Diese Ungleichheiten verringern somit das Marktpotenzial und stellen globale Hersteller vor Herausforderungen, die die Verfügbarkeit ihrer Therapien in verschiedenen Gesundheitssystemen ausweiten wollen.

- Strenge regulatorische Hürden : Die Entwicklung von Leberkrebsmedikamenten erfordert langwierige und kostspielige klinische Studien, um Sicherheit und Überlebensvorteile bei Patienten mit komplexer Leberfunktionsstörung nachzuweisen. Die Zulassungsbehörden verschiedener Länder wenden daher strenge Zulassungsstandards an, die umfangreiche Studien mit anspruchsvollen Endpunkten notwendig machen. Die unterschiedlichen regulatorischen Anforderungen in den verschiedenen Regionen erhöhen die Komplexität und verlängern die Markteinführungszeit, was es kleinen Unternehmen erschwert, am Markt tätig zu sein. Die Aushandlung unterschiedlicher klinischer Protokolle und Sicherheitsaspekte für Patienten mit Leberzirrhose erhöht die F&E-Kosten und verzögert den Zugang zu innovativen Therapien. Darüber hinaus führen diese bürokratischen Hürden letztendlich zu Verzögerungen bei Produkteinführungen und erschweren es Unternehmen, neue Behandlungen für Patienten bereitzustellen, was die Marktexpansion behindert.

Marktgröße und Prognose für Leberkrebstherapeutika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,8 % |

|

Marktgröße im Basisjahr (2025) |

8,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

20,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Leberkrebstherapeutika:

Segmentanalyse der Therapiearten

Es wird erwartet, dass die zielgerichtete Therapie im Prognosezeitraum mit einem Marktanteil von 45,7 % den größten Anteil am Markt für Leberkrebstherapeutika erreichen wird. Ihre Präzision und die wachsende Pipeline an präzisionsonkologischen Therapien machen dieses Segment zum umsatzstärksten. Gleichzeitig steigt die klinische Anwendung aufgrund besserer Verträglichkeit und Überlebensvorteile im Vergleich zu herkömmlichen Chemotherapien. Im Juni 2023 erhielt Eureka Therapeutics vom California Institute for Regenerative Medicine einen Zuschuss in Höhe von 10,6 Millionen US-Dollar zur Unterstützung der Phase-I-Studie ARYA-2 mit der ARTEMIS-T-Zelltherapie ET140203 bei Leberkrebs im Kindesalter. Das Unternehmen weist darauf hin, dass ET140203 gezielt AFP-positive Leberkrebszellen angreift und einen Durchbruch bei seltenen, schwer behandelbaren Tumoren wie dem Hepatoblastom und dem hepatozellulären Karzinom (HCC) darstellt. Dies deutet auf eine positive Entwicklung für die Marktführerschaft dieses Segments hin.

Führende staatlich registrierte klinische Studien zu Leberkrebstherapeutika (2023–2026) – Phase-2-Studien und Interventionen

Testname | AUSWEIS | Intervention | Phase | Jahr (aktualisiert) |

HCC-SIGHT: Plattformstudie für personalisierte adaptive Therapien | NCT07328009 | Mehrarmig: Lenvatinib, Regorafenib, Tislelizumab+TKI, HAIC+TKI, QL1706+TKI, Camrelizumab+TKI, XELOX-Kombinationen | Phase 2 | 2026–2029 |

HAIC mit Lipiodol-Embolisation bei fortgeschrittenem HCC | NCT06632717 | Embolisation mit Cisplatin, 5-Fluorouracil und Lipiodol | Phase 2 | 2024–2027 |

Perioperative Sintilimab-Therapie + Bevacizumab-Biosimilar + TACE-HAIC bei HCC mit PVTT | NCT06031285 | Sintilimab + Bevacizumab-Biosimilar + TACE-HAIC | Phase 2 | 2023–2026 |

Quelle: ClinicalTrials.gov

Segmentanalyse nach Arzneimitteltyp

Im Bereich der Arzneimitteltypen wird erwartet, dass das Segment der niedermolekularen Wirkstoffe bis 2035 einen erheblichen Umsatzanteil am Markt für Leberkrebstherapeutika erzielen wird. Dieses Wachstum ist maßgeblich auf die orale Bioverfügbarkeit, die einfache Herstellung und die Kosteneffizienz zurückzuführen, die die Grundlage für viele Behandlungsverfahren bilden. Im Januar 2025 erhielt Tempest Therapeutics von der US-amerikanischen Arzneimittelbehörde FDA den Orphan-Drug-Status für Amezalpat (TPST®1120), einen selektiven PPARβ-Antagonisten, zur Behandlung des hepatozellulären Karzinoms. Dieser Status folgt auf vielversprechende Ergebnisse einer Phase-1b/2-Studie, die ein verbessertes Gesamtüberleben und höhere Ansprechraten in Kombination mit Atezolizumab und Bevacizumab zeigten. Solche Beispiele belegen, dass niedermolekulare Therapien mit oraler Bioverfügbarkeit im Bereich Leberkrebs aktiv durch regulatorische Prozesse vorangetrieben werden, was auf erhebliche Investitionen und einen starken Fokus auf diese Arzneimittel hindeutet.

Analyse des Behandlungsliniensegments

Im Markt für Leberkrebstherapeutika wird dem Segment der Erstlinientherapien bis zum Ende des Prognosezeitraums ein signifikanter Umsatzanteil prognostiziert. Dieses Segment profitiert von früheren Interventionen und einer breiteren Patientenauswahl bei der Diagnose. Darüber hinaus expandiert das Segment der Erstlinientherapien aufgrund des Trends zu personalisierter Medizin und Kombinationsbehandlungen, die die Behandlungsergebnisse verbessern. Das wachsende Bewusstsein von Ärzten für die Vorteile eines Behandlungsbeginns direkt nach der Diagnose führt außerdem zu einer verstärkten Anwendung frühzeitiger Therapieverfahren. Verbesserungen bei den Diagnoseverfahren ermöglichen zudem eine präzisere Patientenselektion für Erstlinientherapien. Auch die Zulassung neuer Medikamente mit breiteren Indikationen trägt zum starken Umsatzwachstum und zur zunehmenden Marktpräsenz dieses Segments bei.

Unsere detaillierte Analyse des Marktes für Leberkrebstherapeutika umfasst die folgenden Segmente:

Segment | Teilsegmente |

Therapieart |

|

Arzneimitteltyp |

|

Behandlungslinie |

|

Krebsart |

|

Wirkstoffklasse |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Leberkrebstherapeutika – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Leberkrebstherapeutika wird Prognosen zufolge bis Ende 2035 mit 41,5 % des Gesamtumsatzes den größten Anteil am Gesamtmarkt halten. Die fortschrittliche onkologische Infrastruktur, die vielversprechende Forschungspipeline und die hohe Akzeptanz der Therapien sind die Hauptfaktoren für die führende Position der Region in diesem Sektor. Laut Daten der National Institutes of Health (NIH) vom Juli 2025 sind die Fördermittel des National Cancer Institute (NCI) für die Leberkrebsforschung in den letzten Jahren stetig gestiegen – von 72,7 Millionen US-Dollar vor sechs Jahren auf 114,2 Millionen US-Dollar im Jahr 2023. Diese Mittel unterstützen verschiedene Forschungsbereiche, darunter Grundlagenforschung, klinische Studien und krankheitsspezifische Untersuchungen. Darüber hinaus erreichte das Gesamtbudget des NCI im Jahr 2023 7,2 Milliarden US-Dollar, darunter 216 Millionen US-Dollar aus dem Cures Act, was einem Anstieg von 5,7 % gegenüber dem Vorjahr entspricht. Diese kontinuierliche Investition spiegelt die Priorisierung der Leberkrebsforschung innerhalb des NCI-Portfolios wider, mit dem Hauptziel, das Verständnis, die Behandlung und die Patientenergebnisse zu verbessern, und deutet somit auf einen optimistischen Marktausblick hin.

Die regulatorische Unterstützung für beschleunigte Zulassungsverfahren und die steigende Krankheitslast tragen maßgeblich zum Wachstum des US- Marktes bei. Technologische Durchbrüche in der Biomarkerforschung und personalisierten Medizin sowie die Präsenz großer Pharmaunternehmen verändern die Wachstumsdynamik des Sektors. Laut einem im Januar 2024 vom NIH veröffentlichten Artikel wurden in den USA innerhalb von zwei Jahrzehnten 467.346 Fälle von Leberzellkarzinom registriert, davon 26 % bei Frauen. Die Inzidenz bei Männern stieg von 7,32 auf 9,82 pro 100.000 und bei Frauen von 2,38 auf 3,09 pro 100.000, wobei ältere Erwachsene höhere Raten aufwiesen (Männer: 25,28 bzw. 40,38; Frauen: 8,94 bzw. 12,29). Diese Trends verdeutlichen deutliche alters- und geschlechtsspezifische Unterschiede und unterstreichen die dringende Notwendigkeit gezielter Früherkennungs- und Interventionsstrategien, um Langzeitkomplikationen zu vermeiden.

Die Vorgaben für die allgemeine Gesundheitsversorgung, die die Anwendung zugelassener Therapien erleichtern, treiben den Markt für Leberkrebstherapeutika in Kanada an. Verbesserungen bei der Kostenerstattung durch die Provinzen ermöglichen Patienten im Land einen effizienteren Marktzugang. Im Januar 2026 startete die Regierung von Ontario das FAST-Programm, um den Zugang zu bahnbrechenden Krebsmedikamenten zu beschleunigen. Seit Oktober 2025 wurden sechs Therapien, darunter Behandlungen für Lungen-, Prostata-, Leukämie-, Lymphom-, Darm- und Leberkrebs, im beschleunigten Zulassungsverfahren zugelassen. Diese Initiative verkürzt die Wartezeiten für Patienten im Vergleich zu herkömmlichen Zulassungsverfahren um fast ein Jahr. Darüber hinaus genehmigte Health Canada im August 2025 die duale Immuntherapie OPDIVO plus YERVOY für die Erstlinienbehandlung von inoperablem oder fortgeschrittenem Leberzellkarzinom und MSI-H/dMMR-Darmkrebs. Die Zulassung basiert auf zulassungsrelevanten Phase-III-Studien und signalisiert somit positive Marktaussichten.

Einblicke in den APAC-Markt

Der Markt für Leberkrebstherapeutika im asiatisch-pazifischen Raum dürfte von 2026 bis 2035 das schnellste Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch steigende Gesundheitsausgaben und verbesserte Diagnoseverfahren in Ländern wie China, Japan und Südkorea angetrieben. Auch die zunehmende Krankheitslast in Verbindung mit umfangreichen klinischen Studien trägt zum Marktwachstum bei. Laut einem im Juni 2025 veröffentlichten Artikel der National Institutes of Health (NIH) sind 85 bis 90 % aller primären Leberkrebsfälle auf das hepatozelluläre Karzinom (HCC) zurückzuführen. Die Region ist überproportional betroffen und trägt 73 % der weltweiten Krankheitslast. Zudem wurden 2022 mehr als 80 % der Fälle in dieser Region in fortgeschrittenen Stadien diagnostiziert. Das japanische Modell erweist sich als erfolgreich, unter anderem durch Initiativen wie die Investition von 108 Millionen US-Dollar im Jahr 2024 in Früherkennung, Behandlungszuschüsse und Aufklärungskampagnen sowie die allgemeine HBV-Impfung und die Überwachung von Biomarkern. Die wirtschaftliche Belastung durch diese Krankheit wird in China bis 2030 voraussichtlich auf 34 Milliarden US-Dollar ansteigen.

In China treibt eine große Patientengruppe, die hauptsächlich von chronischer Hepatitis B betroffen ist, den Markt an. Unterstützt wird diese Entwicklung durch ambitionierte Regierungsreformen, die auf eine beschleunigte Arzneimittelzulassung und eine Ausweitung der nationalen Kostenerstattung abzielen. Laut Regierungsangaben vom Juli 2025 hat die Nationale Gesundheitsbehörde gemeinsam mit der Nationalen Gesundheitskommission mehrere Maßnahmen zur Förderung der qualitativ hochwertigen Entwicklung innovativer Arzneimittel eingeführt. Diese Maßnahmen beschleunigen die Aufnahme neuer Medikamente in den nationalen Krankenversicherungskatalog, verkürzen die Zeitspanne zwischen Zulassung und Kostenerstattung und bieten Vorzugsbedingungen, Unterstützung bei Preisverhandlungen und wertorientierte Beschaffung, um Innovation und Absatz zu steigern. Darüber hinaus haben optimierte Verlängerungsregeln, vertrauliche Preisgestaltung und strategische Beschaffung die Erwartungen an neue Medikamente stabilisiert, die Anzahl der zugelassenen Medikamente der Klasse 1 innerhalb von sechs Jahren von 9 auf 48 erhöht und die Arzneimittelsicherheit sowie die Behandlungsergebnisse für Patienten verbessert.

In Indien verzeichnet der Markt ein bemerkenswertes Wachstum, das durch die steigende Inzidenz der nichtalkoholischen Fettlebererkrankung und den Trend zu erschwinglichen, innovativen Leberkrebstherapien getrieben wird. Zusätzlich wird der Markt durch kostengünstige Generika globaler Blockbuster-Medikamente und staatliche Programme zur Krankheitsbekämpfung gestützt. Wie ClinicalTrials.gov im März 2026 mitteilte, wurde 2026 am PGIMER Chandigarh eine multizentrische Phase-I-Studie initiiert, an der später auch das AIIMS New Delhi und das TMH Mumbai teilnahmen. In die Studie werden 18 Patienten eingeschlossen, 12 im 188Re-Arm und 6 im 90Y-Arm. Dabei wird ein 3+3-Dosis-Eskalationsdesign mit drei Kohorten für die Tumorabsorptionsdosis angewendet. Die Patienten werden vor Therapiebeginn einer detaillierten Dosimetrie unterzogen, erhalten eine gezielte Infusion radioaktiv markierter Mikrosphären und werden 28 Tage nach der SIRT auf dosislimitierende Toxizitäten überwacht. Die Studie soll voraussichtlich im Oktober 2028 abgeschlossen sein und hat hauptsächlich zum Ziel, eine kosteneffektive und zugängliche selektive interne Strahlentherapieoption für Patienten mit inoperablem Leberzellkarzinom zu entwickeln, um dadurch finanzielle Hürden abzubauen und die Behandlungsergebnisse zu verbessern.

Einblicke in den europäischen Markt

In Europa wird der Markt für Leberkrebstherapien maßgeblich durch ein gut organisiertes regulatorisches Umfeld und die rasche Einführung von Kombinationsimmuntherapien als Standardbehandlung beflügelt. Führende Pharmaunternehmen der Region konzentrieren sich auf Präzisionsmedizin und biomarkerbasierte Therapien, um die strengen Preisvorschriften des Kontinents zu erfüllen und das Langzeitüberleben der Patienten zu verbessern. Im Januar 2024 startete die Europäische Union das THRIVE-Projekt, eine Initiative mit einem Budget von 13 Millionen US-Dollar zur Verbesserung der Behandlungsergebnisse für Kinder und Erwachsene mit Leberkrebs. Die Initiative wird von einem Forscher der Universität Barcelona koordiniert und vereint 13 Organisationen aus acht Ländern im Rahmen der europäischen Krebsmission. Ziel ist es, Risikogruppen zu identifizieren, Biomarker für Immuntherapien zu entwickeln, erschwingliche neue Therapien zu schaffen und durch zugängliche Daten und die Integration der Sozialwissenschaften einen maximalen gesellschaftlichen Nutzen zu erzielen.

Der deutsche Markt für Leberkrebstherapien hat dank des gesetzlichen Krankenversicherungssystems an Bedeutung gewonnen. Deutschland gilt als wichtiger Standort für klinische Forschung und Programme zum frühzeitigen Zugang zu Therapien, wodurch Patienten bereits kurz nach der Zulassung von innovativen Kombinationstherapien profitieren können. LiSyM-Cancer ist ein multidisziplinäres Forschungsnetzwerk in Deutschland, das vom Bundesministerium für Forschung, Technologie und Weltraum (BMFTR) im Rahmen der Nationalen Krebsdekade von Juli 2024 bis Juni 2027 gefördert wird. Die Forschung konzentriert sich auf klinische Anwendungen zur Prävention und Früherkennung von Leberkrebs. Ziel ist es, Erkenntnisse der Systemmedizin in Strategien umzusetzen, die Leberkrebs in seinen frühesten Stadien diagnostizieren, verhindern oder verzögern und so das Marktwachstum in Deutschland stärken.

Das gestiegene Bewusstsein für Lebererkrankungen und die verbesserten Technologien zur Früherkennung tragen maßgeblich zur positiven Entwicklung des Marktes in Großbritannien bei. Die Verfügbarkeit von Markenmedikamenten und erschwinglichen Generika in Verbindung mit laufender klinischer Forschung und Kooperation fördert zudem ein förderliches Umfeld für die Verbesserung des Zugangs zur Leberkrebsbehandlung. Der Gesetzentwurf zu seltenen Krebserkrankungen passierte im Juli 2025 die dritte Lesung im britischen Unterhaus und ist damit ein wichtiger Schritt in Richtung Verabschiedung. Der Gesetzentwurf zielt darauf ab, Forschung, Innovation und den Zugang zu klinischen Studien für seltene Krebsarten wie Leberkrebs zu stärken, der eine Fünf-Jahres-Überlebensrate von nur 13 % aufweist. Darüber hinaus sollen eine Regierungsbeauftragte eingesetzt, die Arzneimittelregulierung verschärft und Anreize für neue Behandlungsformen geschaffen werden. Diese Entwicklungen und politischen Maßnahmen im Land schaffen somit ein günstiges Umfeld für die Entwicklung und Anwendung wirksamer Leberkrebstherapien.

Wichtige Akteure auf dem Markt für Leberkrebstherapeutika:

- Bayer AG (Deutschland)

- Bristol-Myers Squibb Company (USA)

- Eisai ? Co., ? Ltd. (Japan)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- AstraZeneca plc (UK)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Eli Lilly und die US-amerikanische Firma Eli Lilly (USA)

- Johnson & Johnson (USA)

- Sanofi SA (Frankreich)

- Eureka Therapeutics (USA)

- Gilead Sciences, Inc. (USA)

- AbbVie Inc. (USA)

- Mirum Pharmaceuticals (USA)

- AstraZeneca Pharma India (Indien)

- Takeda Pharmaceutical Company Limited (Japan)

- Ipsen ? SA (Frankreich)

- Exelixis, ? Inc. (USA)

- Bluejay Therapeutics (USA)

- Amgen ® Inc. (USA)

- Incyte Corporation (USA)

- BeiGene, ? Ltd. (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bayer AG gilt als führender Anbieter von Leberkrebstherapeutika und setzt dabei auf definierte systemische Therapien für fortgeschrittenes hepatozelluläres Karzinom. Darüber hinaus profitiert das Unternehmen von seiner globalen Marktpräsenz und seinen hohen Investitionen in Forschung und Entwicklung, um seine Marktführerschaft zu behaupten. Laufende Studien untersuchen zielgerichtete und Kombinationsbehandlungen.

- Bristol-Myers Squibb gilt als führendes Unternehmen in der Immuntherapie von Leberkrebs sowie in anderen Kombinationsansätzen für fortgeschrittenes HCC. Das Unternehmen engagiert sich aktiv für die Erweiterung der Indikationen für immunonkologische Wirkstoffe, die Weiterentwicklung von Kombinationsbehandlungen und die Beteiligung an strategischen Partnerschaften und Studien.

- Merck & Co., Inc. hat seine Marktposition durch sein Immuntherapie-Portfolio gestärkt, das bei verschiedenen Krebsarten, darunter Leberkrebs, weit verbreitet eingesetzt wird. Das Unternehmen investiert stark in klinische Studienprogramme und Kooperationen, um das therapeutische Spektrum seiner immunonkologischen Wirkstoffe bei Leberkrebs und anderen Tumoren zu erweitern.

- F. Hoffmann-La Roche AG behauptet ihre starke Position in diesem Sektor. Der Wettbewerbsvorteil des Unternehmens liegt in seiner profunden Expertise im Bereich Biologika, umfangreichen klinischen Daten und globalen Vermarktungskapazitäten.

- AstraZeneca plc hat mit seiner Immuntherapie, die eine alternative Erstlinienbehandlung für Patienten mit hepatozellulärem Karzinom (HCC) bietet, große Bedeutung erlangt. Das Unternehmen investiert massiv in innovative immunonkologische Kombinationstherapien und den globalen Ausbau seiner Onkologie-Geschäftsbereiche.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für Leberkrebstherapeutika beherbergt sowohl multinationale Pharmariesen als auch aufstrebende Biotech-Unternehmen. Führende Konzerne wie Bayer, Bristol-Myers Squibb, Merck & Co., Roche und AstraZeneca prägen den Sektor mit breiten Onkologie-Portfolios, strategischen Kooperationen und fortgeschrittenen klinischen Programmen zur Behandlung des hepatozellulären Karzinoms und von Kombinationsbehandlungen. Die Unternehmen konzentrieren sich zudem auf Investitionen in Forschung und Entwicklung sowie Kooperationsabkommen mit dem Ziel, ihre Produktpipeline zu erweitern und ihre geografische Reichweite auszubauen. Akquisitionen und Kooperationsvereinbarungen stärken die Marktpositionen. Im Januar 2026 erwarb Mirum Pharmaceuticals Bluejay Therapeutics, um Brelovitug, einen monoklonalen Antikörper gegen das chronische Hepatitis-Delta-Virus in der fortgeschrittenen Entwicklungsphase, in sein Portfolio für seltene Erkrankungen aufzunehmen. Die Transaktion wurde durch eine Privatplatzierung in Höhe von 268,5 Millionen US-Dollar finanziert, was auf positive Wachstumsaussichten für den Markt hindeutet.

Unternehmenslandschaft des Marktes für Leberkrebstherapeutika:

Neueste Entwicklungen

- Im März 2026 erhielt AstraZeneca Pharma India die CDSCO-Zulassung für die Durvalumab-Monotherapie bei Patienten mit inoperablem hepatozellulärem Karzinom, die zuvor keine systemische Therapie erhalten hatten.

- Im Januar 2026 erhielt Eureka Therapeutics von der US-amerikanischen Arzneimittelbehörde FDA den RMAT-Status für ECT204, die ARTEMIS CAR-T-Zelltherapie gegen GPC3 bei fortgeschrittenem Leberzellkarzinom. Diese Anerkennung basierte auf vielversprechenden Daten aus Phase-I/II-Studien und ermöglicht eine engere Zusammenarbeit mit der FDA sowie potenziell beschleunigte Zulassungsverfahren.

- Report ID: 4114

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Leberkrebstherapie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.