Marktausblick für IT-Dienstleistungen:

Der Markt für IT-Dienstleistungen wurde im Jahr 2025 auf 1,9 Billionen US-Dollar geschätzt und soll bis Ende 2035 auf 4,7 Billionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für IT-Dienstleistungen auf 2,08 Billionen US-Dollar geschätzt.

Der IT-Dienstleistungsmarkt ist ein zentraler Bestandteil der modernen Wirtschaft und zeichnet sich durch seine Größe und sein stetiges Wachstum aus. Laut Daten des US Bureau of Labor Statistics wird ein rasantes Wachstum der Beschäftigung im IT-Sektor erwartet. Jährlich werden voraussichtlich rund 317.700 Stellen frei, bedingt durch das Beschäftigungswachstum und den Bedarf an Ersatz für ausscheidende Fachkräfte. Das Weltwirtschaftsforum bezeichnet Cloud Computing als entscheidenden Treiber der Transformation von Branchen. Dieser Trend veranlasst Unternehmen, Dienstleister für die Migration, das Management und die Optimierung dieser komplexen Umgebungen zu beauftragen. Diese Entwicklung verdeutlicht einen grundlegenden Wandel in der Technologieausgabenstrategie von Unternehmen: weg von kapitalintensiver On-Premise-Infrastruktur hin zu operativen Ausgaben für flexible, servicebasierte Modelle.

Der Haupttreiber der Nachfrage nach diesen Dienstleistungen ist der Bedarf an verbesserter Cybersicherheit und datengestützten Abläufen. Bundesrichtlinien wie die FFIEC betonen kontinuierlich die Notwendigkeit robuster Cybersicherheitskontrollen und Resilienz für Finanzinstitute und schaffen so eine anhaltende Nachfrage nach Management-Sicherheit und Resilienz in regulierten Branchen. Darüber hinaus gewinnt die strategische Integration von künstlicher Intelligenz und Datenanalyse in Geschäftsprozesse zunehmend an Bedeutung. Erhebliche öffentliche Investitionen in die KI-Forschung unterstreichen die langfristige strategische Bedeutung dieser Technologien. Unternehmen suchen daher Partner, die die notwendige Expertise und Implementierungsdienstleistungen bieten, um KI für operative Effizienz und Wettbewerbsvorteile zu nutzen und so das kontinuierliche Wachstum des IT-Dienstleistungssektors zu sichern.

Schlüssel IT-Dienstleistungen Markteinblicke Zusammenfassung:

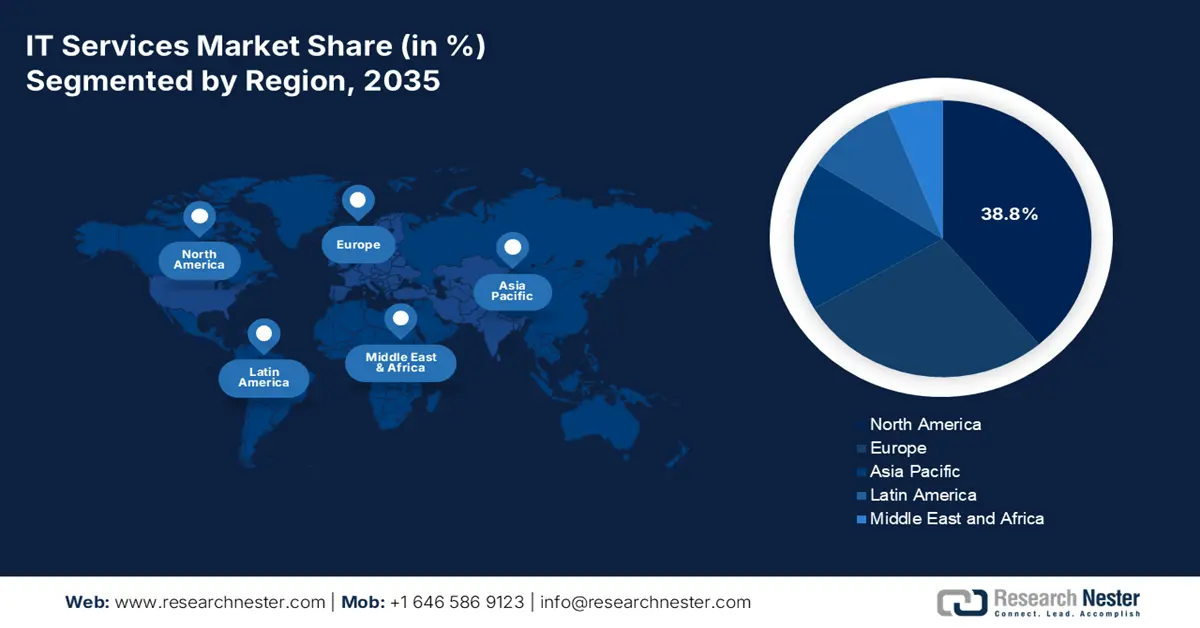

Regionale Einblicke:

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,8 % am IT-Dienstleistungsmarkt erreichen, was durch steigende Technologieausgaben des Bundes und Modernisierungsinitiativen begünstigt wird.

- Der asiatisch-pazifische Raum dürfte sich bis 2026–2035 rasant ausdehnen und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % wachsen, was auf die zunehmende Digitalisierung und technologieorientierte Regierungsprogramme zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Cloud-Segment bis 2035 einen Marktanteil von 65,6 % im IT-Dienstleistungsmarkt erreichen wird, was durch steigende Investitionen in skalierbare Architekturen und die auf Fernarbeit ausgerichtete digitale Transformation begünstigt wird.

- Es wird erwartet, dass Großunternehmen ihren dominanten Marktanteil bis 2026–2035 behalten werden, da ihre komplexen globalen Geschäftstätigkeiten umfangreiche, integrierte IT-Modernisierungsbemühungen erfordern.

Wichtigste Wachstumstrends:

- Bundesvorgaben für Modernisierung und Cybersicherheit

- Strategische Investitionen in KI

Größte Herausforderungen:

- Kultureller Wandel von der Produkt- zur Dienstleistungsorientierung

- Aufbau und Skalierung eines nachhaltigen Vertriebsmodells

Wichtige Akteure: Accenture (Irland), IBM (USA), TCS (Indien), Infosys (Indien), Capgemini (Frankreich), Cognizant (USA), Wipro (Indien), DXC Technology (USA), HCLTech (Indien), NTT Data (Japan), Atos (Frankreich), Fujitsu (Japan), Deloitte (USA), PwC (USA), Kyndryl (USA), NEC Corporation (Japan), SAP (Deutschland), Genpact (USA), LTIMindtree (Indien), Samsung SDS (Südkorea)

Global IT-Dienstleistungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,14 Milliarden US-Dollar

- Marktgröße 2026: 2,08 Billionen US-Dollar

- Prognostizierte Marktgröße: 1,62 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Indien, Japan, Deutschland

- Schwellenländer: Brasilien, Indonesien, Vietnam, Vereinigte Arabische Emirate, Südkorea

Last updated on : 24 November, 2025

IT-Dienstleistungsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Bundesvorgaben für Modernisierung und Cybersicherheit: Die laufende Umsetzung der Executive Order zur Verbesserung der nationalen Cybersicherheit durch die US-Bundesregierung ist neben anderen Maßnahmen der Hauptgrund für die steigende Nachfrage. Dies zwingt Bundesbehörden und ihre Auftragnehmer, ihre veralteten Systeme zu modernisieren und Zero-Trust-Architekturen zu implementieren. Für IT-Dienstleister eröffnet dies einen milliardenschweren Markt für Sicherheitsbewertungen, Cloud-Migration und Managed Detection and Response (MDR). Die Cybersecurity and Infrastructure Security Agency (CISA) des US-Heimatschutzministeriums veröffentlicht aktiv Standards und stellt Ressourcen bereit. Dadurch wird Cybersicherheit im öffentlichen Sektor zu einem attraktiven und schnell wachsenden, politisch getriebenen Bereich für qualifizierte Unternehmen.

- Strategische Investitionen in KI: Regierungen tätigen massive strategische Investitionen, um die wirtschaftliche und strategische Bedeutung von KI zu erkennen. Daten des Center for Strategic and International Studies (CSIS) vom Oktober 2024 zeigen, dass die tatsächlichen Ausgaben für KI-Forschung und -Entwicklung im Jahr 2024 8 Milliarden US-Dollar erreichten. Diese Nachfrage treibt die IT-Dienstleistungen an, die über die reine Forschung hinausgehen und Datenverarbeitung, Modellimplementierung sowie den Aufbau der zugrundeliegenden Cloud- und Hochleistungsrechnerinfrastruktur umfassen. Dienstleister mit KI-Integrations- und MLOps-Kompetenzen sind bestens positioniert, um sowohl öffentliche Einrichtungen als auch private Unternehmen zu unterstützen, die diese nationalen KI-Initiativen für Wettbewerbsvorteile nutzen möchten.

NSCAI-Empfehlung vs. tatsächliche Investitionen in KI-Forschung und -Entwicklung

Jahr | NSCAI-Empfehlung (Mrd. USD) | Tatsächliche Ausgaben (Mrd. USD) |

2020 | 1.1 | 1.4 |

2021 | 1,5 | 2.4 |

2022 | 2 | 2.9 |

2023 | 4 | 3.1 |

2024 | 8 | 3 |

2025 | 16 | 3.3 |

Quelle : CSIS Oktober 2025

- Beschleunigte Cloud-Einführung in der öffentlichen Verwaltung: Die Cloud-Computing-Strategie der Bundesregierung, zu der Initiativen wie FedRAMP gehören, schreibt einen Cloud-Smart-Ansatz vor und treibt die Migration von Regierungs-Workloads in die Cloud voran. Es handelt sich dabei nicht um eine einmalige Migration, sondern um einen kontinuierlichen Zyklus aus Optimierung, Sicherheit und Anwendungsmodernisierung. Laut einem im Juli 2025 veröffentlichten Bericht des SQ Magazine nutzen rund 94 % der Unternehmen Cloud-Dienste für Kostenmanagement, Datenportabilität und Workload-Optimierung. Dies schafft einen langfristigen und lukrativen Markt für IT-Dienstleister, die sich auf Cloud-Migration, Kostenmanagement und die Entwicklung sicherer, Cloud-nativer Anwendungen für den öffentlichen Sektor spezialisieren. Der Bedarf an spezifischem Wissen zur Navigation durch die komplexen regulatorischen Rahmenbedingungen, wie beispielsweise FedRAMP für zulässige Cloud-Dienste, trägt zusätzlich zu dieser anhaltenden Nachfrage bei.

Herausforderungen

- Der Kulturwandel vom Produkt- zum Service-Denken: Hersteller basierten auf transaktionsorientierten, produktzentrierten Modellen, während IT-Dienstleistungen auf langfristigen, beziehungsbasierten Verträgen und agilen Methoden beruhen. Dieser Kulturwandel ist äußerst herausfordernd. Unternehmen wie Siemens mussten trotz ihres Erfolgs im Rahmen einer zehnjährigen Umstrukturierung, die das Produktgeschäft mit den Software- und Servicebereichen zusammenführte, ihre Vertriebs-, Support- und Kundenerfolgsabteilungen komplett umstrukturieren. Dies bedeutet einen Wandel vom Verkauf eines Geräts hin zum Verkauf eines kontinuierlichen Nutzens mit garantierter Verfügbarkeit. Dafür ist eine andere Unternehmenskultur erforderlich, deren Anpassung vielen traditionellen Unternehmen schwerfällt und die zu internen Reibungsverlusten und einer langsamen Einführung serviceorientierter Praktiken führt.

- Aufbau und Skalierung eines nachhaltigen Vertriebsmodells: Vertriebsteams von Herstellern kennen sich in der Regel mit dem Verkauf von Investitionsgütern aus, sind aber mit mehrjährigen Abonnementdiensten, unterschiedlichen Provisionsstrukturen und Vertriebszyklen nicht vertraut. Die Umschulung oder Einstellung neuer Vertriebsmitarbeiter ist kostspielig und zeitaufwendig. Philips löste dieses Problem, indem die digitale Plattform in eine separate Geschäftseinheit mit einem spezialisierten Vertriebsteam ausgelagert wurde, das sich auf den Verkauf von Daten- und Analyseabonnements an Krankenhäuser konzentrierte. Verfügt ein Unternehmen nicht über eine solch bewusste und separate Markteintrittsstrategie, wird das Serviceangebot mit dem traditionellen Produktvertrieb vermischt. Dadurch gehen die Aufmerksamkeit und das Know-how verloren, die für eine erfolgreiche Skalierung im neuen Markt für IT-Dienstleistungen erforderlich sind.

Marktgröße und Prognose für IT-Dienstleistungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,7 % |

|

Marktgröße im Basisjahr (2025) |

1,9 Billionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,7 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für IT-Dienstleistungen:

Analyse des Einsatzsegments

Das Cloud-Segment dominiert den IT-Dienstleistungsmarkt und wird voraussichtlich bis 2035 einen Marktanteil von 65,6 % erreichen. Treiber dieses Wachstums sind die beispiellose Skalierbarkeit, Kosteneffizienz und die Unterstützung von Remote-Arbeitsmodellen. Unternehmen migrieren von On-Premise-Systemen zu Cloud-basierten Modellen und entscheiden sich dabei für Public-, Private- und Hybrid-Cloud-Lösungen. Diese Transformation steigert die Agilität und den Zugang zu fortschrittlichen Diensten wie KI und Analytik. Darüber hinaus wird dieser Wandel maßgeblich durch die IT-Ausgaben und die Servicebereitstellung vorangetrieben. Das Wachstum dieses Trends spiegelt sich in der signifikanten Nutzung und den hohen Investitionen wider. Der Flexera-Bericht vom März 2025 zeigt, dass ein Drittel (33 %) der Unternehmen aktiv mehr als 12 Millionen US-Dollar für die Public Cloud ausgibt. Diese massiven Investitionen unterstreichen die entscheidende Rolle der Cloud-Technologie in der modernen digitalen Transformation.

Segmentanalyse der Organisationsgröße

Großunternehmen halten im Prognosezeitraum den größten Anteil am IT-Dienstleistungsmarkt. Diese Dominanz beruht auf ihren komplexen, globalen Geschäftsabläufen und ihren beträchtlichen Budgets für die digitale Transformation. Solche Organisationen sind in mehrjährige, anbieterübergreifende Projekte eingebunden, die unternehmensweite ERP-Modernisierungen, die Implementierung globaler Cybersicherheitslösungen und umfangreiche Datenanalyseinitiativen umfassen. Ihr Bedarf liegt an hochentwickelten, integrierten Serviceportfolios, die das Potenzial haben, die Kernfunktionen des gesamten Unternehmens zu restrukturieren. Die Daten der jährlichen Unternehmensumfrage des US Census Bureau belegen die entscheidende Rolle der IT-Intensität in größeren Unternehmen. Daher sind diese technologischen Vorteile dafür verantwortlich, dass Großunternehmen die Haupttreiber der IT-Dienstleistungsbranche sind, da sie massiv in die Sicherung ihrer Wettbewerbsfähigkeit und die Steigerung ihrer betrieblichen Effizienz investieren.

Analyse des Dienstleistungssegments

Bis 2035 wird erwartet, dass professionelle Dienstleistungen den größten Anteil am IT-Dienstleistungsmarkt halten. Dieses Segment wird durch die zunehmende digitale Transformation angetrieben. Es unterscheidet sich von herkömmlichen Managed Services durch hochwertige Beratung, Systemintegration und die Entwicklung kundenspezifischer Lösungen. Der Hauptgrund für diese Dominanz liegt im unerlässlichen Bedarf an Experten, die die Einführung komplexer Technologien wie generativer KI und Cloud-Plattformen unterstützen. Unternehmen setzen diese Experten sowohl für die eigentliche Implementierung als auch für die Erstellung strategischer Roadmaps ein, die Technologie zur Erreichung der Geschäftsziele nutzen. Diese Nachfrage nach strategischer, projektorientierter Arbeit sichert professionellen Dienstleistungen den größten Umsatzanteil, da sie den entscheidenden Katalysator für alle nachfolgenden IT-Investitionen darstellen.

Unsere detaillierte Analyse des IT- Dienstleistungsmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Bereitstellungsmodus |

|

Organisationsgröße |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

IT-Dienstleistungsmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Im Prognosezeitraum von 2026 bis 2035 wird Nordamerika den IT-Dienstleistungsmarkt voraussichtlich dominieren und bis 2035 einen Marktanteil von 38,8 % erreichen. Diese Dominanz ist hauptsächlich auf fortschrittliche Technologien und erhebliche staatliche Investitionen zurückzuführen. Das parteiübergreifende US-Infrastrukturgesetz und der US-amerikanische CHIPS- und Wissenschaftsgesetz lenken Milliarden in die Modernisierung, was die Nachfrage nach Cybersicherheit, Cloud- und Datenanalysediensten direkt beeinflusst. Das US-Finanzministerium gab im März 2022 bekannt, dass die Ausgaben von Technologie-Forschungs- und Beratungsunternehmen für Public-Cloud-Dienste zwischen 2016 und 2021 von 220 Milliarden US-Dollar auf 411 Milliarden US-Dollar gestiegen sind. Diese gestiegenen Cloud-Ausgaben treiben die Nachfrage nach Integrations-, Migrations- und Managed Services in die Höhe.

Der IT-Dienstleistungsmarkt in den USA wird durch Bundesvorgaben und massive öffentliche Investitionen in Infrastruktur und Technologie angetrieben. Die nationale Cybersicherheitsstrategie der USA, die eine Modernisierung der Cybersicherheit vorsieht, drängt Behörden und Regierungsauftragnehmer zur Implementierung von Zero-Trust-Architekturen, wodurch der Bedarf an spezialisierten Sicherheitsdienstleistungen steigt. Regierungsinitiativen konzentrieren sich aktiv auf den Ausbau der digitalen Infrastruktur und die Implementierung von Cybersicherheitsvorschriften, was den IT-Dienstleistungsmarkt zusätzlich beflügelt. Dieses Umfeld verschärft den Wettbewerb unter IT-Dienstleistern, die Innovationen vorantreiben und fortschrittliche Technologien wie KI und Datenanalyse nutzen. Laut dem SelectUSD-Bericht vom Juli 2022 beschäftigte der IT- und Softwaresektor Mitte 2024 über 2,5 Millionen Mitarbeiter. Darüber hinaus erreichten die ausländischen Direktinvestitionen in die Branche im Jahr 2023 102,8 Milliarden US-Dollar, was die Struktur und das langfristige Wachstum des IT-Dienstleistungsmarktes direkt stärkt.

Der kanadische IT-Dienstleistungsmarkt wird durch erhebliche öffentliche Investitionen in die digitale Infrastruktur und einen strategischen Fokus auf die Sicherung kritischer Systeme im Prognosezeitraum angetrieben. Die Regierung investiert aktiv Milliarden in KI-Forschung und Rechenkapazität, um die Nachfrage zu steigern. Der Strategische Innovationsfonds stellt weiterhin Kapital für Technologie- und Digitalisierungsprojekte branchenübergreifend bereit. Weitere aktive Fusionen und Übernahmen fördern die Expansion des Unternehmens und erweitern den Markt. So kündigte beispielsweise IT Solutions Consulting die Übernahme von PACE Technical an und expandierte damit erstmals nach Kanada. Gleichzeitig schafft die Modernisierung öffentlicher Dienstleistungen in verschiedenen Branchen einen starken Markt für Cloud-Migration, Cybersicherheit und individuelle Softwareentwicklung. Dies macht Kanada zu einem Standort für stetiges Wachstum, das mit den nationalen Sicherheits- und Wirtschaftsprioritäten im Einklang steht.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für IT-Dienstleistungen sein und soll eine jährliche Wachstumsrate (CAGR) von 9,5 % erreichen. Treiber dieses Marktes sind die rasante Digitalisierung, eine stark wachsende Zahl digital aufgewachsener Menschen und eine förderliche Regierungspolitik. Digitale Initiativen wie „Digital India“ und „Made in China“ steigern die Nachfrage und sind die Haupttreiber für das Marktwachstum. In Japan ist die zunehmende Nutzung von KI ein wichtiger Trend, da die Regierung die Integration von KI in Wirtschaft und öffentliche Dienstleistungen aktiv fördert. Die Nachfrage nach Cybersicherheit wird durch den schnellen Umstieg auf Cloud-Lösungen befeuert, da kleine und mittlere Unternehmen (KMU) ihre veralteten Systeme ablösen.

Laut SEADS-Daten vom Februar 2025 expandiert die digitale Wirtschaft in Südostasien in einem außergewöhnlichen Tempo und transformiert Gesellschaften und Volkswirtschaften in der gesamten Region. Das Bruttoinlandsprodukt der Region betrug 2022 3,6 Billionen US-Dollar, womit ASEAN die fünftgrößte Volkswirtschaft der Welt ist und bis 2030 voraussichtlich zur viertgrößten aufsteigen wird. Diese Zahlen beflügeln den IT-Dienstleistungsmarkt, da die digitale Wirtschaft einen hohen Bedarf an Komponenten wie Beratung, Integration, Anwendungsentwicklung, Managed Services und Support hat.

China ist führend auf dem Markt für IT-Dienstleistungen und profitiert dabei von der staatlich gelenkten digitalen Souveränität und massiven inländischen Investitionen in strategische Technologien. Regierungsinitiativen priorisieren den Aufbau lokaler Cloud-Infrastruktur, industrieller KI und eines sicheren Software-Ökosystems. Laut Daten der Volksrepublik China vom Oktober 2024 wuchsen die Mehrwertdienste, wie Software- und IT-Dienstleistungen, in den ersten drei Quartalen 2024 um 10,1 %. Diese Zahlen spiegeln die anhaltende Nachfrage wider, die durch die politische Dynamik des Sektors und seinen Fokus auf technologische Unabhängigkeit befeuert wird. Darüber hinaus ist der Index der Dienstleistungsproduktion im Bereich Informationsübertragung, Software und Informationstechnologie, der um 11,4 % stieg, selbst ein Kernbestandteil des IT-Dienstleistungssektors.

Der indische IT-Dienstleistungsmarkt zeichnet sich durch die zunehmende Digitalisierung im Inland und seine etablierte Rolle im globalen IT-Service-Backend aus. Die Nachfrage nach IT-Dienstleistungen im Land basiert auf der einheitlichen digitalen öffentlichen Infrastruktur, einschließlich UPI und Aadhaar. Dies, kombiniert mit einem global wettbewerbsfähigen Pool an Fachkräften, treibt Exporte und lokales Wachstum an. Laut Daten des Außenministeriums aus dem Bericht vom März 2023 erwirtschaftete die indische Technologiebranche im Geschäftsjahr 2022 226 Milliarden US-Dollar. Dies verdeutlicht, wie der Bedarf an interner Digitalisierung durch die wachsende digitale Transformation und ihren wichtigen Beitrag zur Wirtschaft des Landes befeuert wird.

Einblicke in den europäischen Markt

Der europäische IT-Dienstleistungsmarkt wächst dynamisch und ist geprägt von strengen regulatorischen Vorgaben, die die digitale Souveränität stärken. Erhebliche EU-Fördergelder treiben die Modernisierung voran. Die wichtigsten Markttreiber sind die zunehmende Nutzung von Cloud-Lösungen und Regulierungen wie der Digital Operational Resilience Act (DORA), die eine hohe Nachfrage nach Compliance und Cybersicherheit schaffen. Darüber hinaus ist die grüne digitale Transformation ein wichtiger Trend, der durch Investitionen im Rahmen der EU-Wiederaufbau- und Resilienzfazilität (RRA) unterstützt wird. Laut Eurostat-Daten werden bis 2030 voraussichtlich fast 80 % der Bevölkerung über grundlegende digitale Kompetenzen verfügen. Die wachsende Zahl digital kompetenter Arbeitskräfte trägt zur verstärkten IT-Nutzung in allen Branchen bei und beflügelt das Wachstum des IT-Dienstleistungsmarktes.

Großbritannien wird im Prognosezeitraum voraussichtlich den höchsten Umsatzanteil in Europa erzielen. Maßgeblich hierfür sind der Finanzsektor und eine proaktive Regulierungsstrategie. Die britische Finanzaufsichtsbehörde (FCA) ist der Haupttreiber für die Integration strenger Vorschriften zur operativen Resilienz, die Finanzinstitute zu hohen Investitionen in Cloud-Infrastruktur und fortschrittliche Cybersicherheit anregen. Laut OEC-Daten importierte Großbritannien im Jahr 2023 fast 1,35 Milliarden Office-Software-Pakete von Microsoft, was den Bedarf an Integrations- und Bereitstellungsdiensten direkt erhöht. Die steigende Softwarenutzung treibt zudem die Nachfrage nach Managed Services und Supportverträgen an. Die zunehmende Softwarenutzung beschleunigt die digitale Transformation, und der steigende Verbrauch fördert die Cloud-Einführung, wodurch die Nachfrage insbesondere in KMU und Schwellenländern steigt.

Deutschland wird voraussichtlich auch im Prognosezeitraum seine führende Position auf dem europäischen IT-Dienstleistungsmarkt behaupten. Dieser Markt wird maßgeblich durch die starke Fertigungsindustrie und strategische Regierungsinitiativen im Bereich Industrie 4.0 und digitale Souveränität angetrieben. Laut OEC 2023 ist Deutschland der größte Importeur von Microsoft-Office-Software mit Importen im Wert von 3,96 Milliarden US-Dollar. Diese Daten belegen, dass deutsche Unternehmen stark in das Microsoft-Ökosystem investieren. Es handelt sich dabei nicht um einmalige Kosten, sondern um ein kontinuierliches Engagement, das Ausgaben für Expertenleistungen zur Implementierung, Anpassung, Verwaltung und Absicherung der Software erfordert.

Wichtige Akteure auf dem IT-Dienstleistungsmarkt:

- Accenture (Irland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- IBM (USA)

- TCS (Indien)

- Infosys (Indien)

- Capgemini (Frankreich)

- Cognizant (USA)

- Wipro (Indien)

- DXC Technology (USA)

- HCLTech (Indien)

- NTT Data (Japan)

- Atos (Frankreich)

- Fujitsu (Japan)

- Deloitte (USA)

- PwC (USA)

- Kyndryl (USA)

- NEC Corporation (Japan)

- SAP (Deutschland)

- Genpact (USA)

- LTIMindtree (Indien)

- Samsung SDS (Südkorea)

- Im IT-Dienstleistungsmarkt hat sich Accenture dank seiner profunden Branchenkenntnisse und weitreichenden Cloud-Partnerschaften als globaler Marktführer für digitale Transformation etabliert. Das Unternehmen integriert KI der Generation X über seine AI Navigator-Plattform in die Unternehmensprozesse. Ziel ist es, komplexe Prozesse zu automatisieren und das Kundenerlebnis zu personalisieren, um Accenture als Vorreiter in der IT-Beratung und Technologieimplementierung zu positionieren.

- IBM ist ein etablierter Akteur im IT-Dienstleistungsmarkt und stärkt seine Position im Hinblick auf eine hybride Cloud- und KI-zentrierte Zukunft, vor allem durch seine IBM Consulting-Sparte. Die Unternehmensstrategie basiert maßgeblich auf dem eigenen Technologie-Stack, darunter die KI-Plattform Watsonx und Red Hat OpenShift. Im Jahr 2024 erwirtschaftete IBM einen Umsatz von 62,8 Milliarden US-Dollar, was einem währungsbereinigten Anstieg von 3 % entspricht, und einen freien Cashflow von 12,7 Milliarden US-Dollar.

- TCS ist der Gigant des globalen IT-Dienstleistungsmarktes und vereint enorme Größe mit einem unnachgiebigen Fokus auf Forschung und Entwicklung durch sein Co-Innovationsnetzwerk. Das Unternehmen zeichnet sich durch die Bereitstellung umfassender IT-Lösungen aus, von der Anwendungsentwicklung und -wartung bis hin zur Cloud-Transformation von Unternehmen. TCS behauptet seine Position als zweitwertvollste globale IT-Dienstleistungsmarke mit einem Markenwert von 19,2 Milliarden US-Dollar im Jahr 2024.

- Infosys ist einer der wichtigsten Akteure im IT - Dienstleistungsmarkt und zeichnet sich durch sein KI-basiertes Produkt Infosys Topaz aus. Zahlreiche KI-Anwendungsfälle und vortrainierte Modelle bieten Kunden generative KI-Funktionen, um die digitale Transformation ihrer Geschäftsprozesse zu beschleunigen. Darüber hinaus bietet das Unternehmen das Infosys Cobalt Cloud-Ökosystem an, eine Sammlung von Diensten und Lösungen, die Unternehmen bei der Erneuerung und Beschleunigung ihrer Cloud-Migration unterstützen.

- Capgemini hat sich als führendes Unternehmen im Bereich der datengetriebenen und intelligenten Transformation von Industrien etabliert. Die Strategie „Gestalte deine Zukunft“ des Unternehmens basiert auf umfassenden Investitionen in strategische Schlüsselbereiche wie Daten und KI. Capgemini bietet umfassende IT-Services, die Kunden dabei unterstützen, Daten zu vernetzen, nachhaltige Geschäftspraktiken zu implementieren und adaptive digitale Infrastrukturen für ein sich rasant entwickelndes Technologieumfeld aufzubauen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen IT-Dienstleistungsmarkt:

Der globale IT-Dienstleistungsmarkt ist hart umkämpft und wird maßgeblich von führenden Anbietern im Bereich generativer KI bestimmt. Unternehmen wie IBM und Accenture nutzen ihre engen Geschäftsbeziehungen, während Technologieunternehmen in Indien über Skaleneffekte und Kosteneffizienz konkurrieren. Die aktuelle Strategie basiert auf engen Allianzen mit Cloud-Hyperscalern zur gemeinsamen Entwicklung von KI-Lösungen sowie auf der Akquisition von Nischenunternehmen, die auf KI, Cybersicherheit und Cloud-Plattformen spezialisiert sind. So lassen sich Kompetenzlücken schnell schließen und neue KI-Dienstleistungen und -Plattformen einführen. Beispielsweise erwarb TCS im Oktober 2025 das US-amerikanische Unternehmen ListEngage, um den Vertrieb und die KI-gestützten Vertriebsaktivitäten zu stärken. Dieser Fokus auf KI-gestützte Transformation, kombiniert mit branchenspezifischen Lösungen und der geografischen Expansion in neue Märkte, ist der Schlüssel zu Marktanteilen und Marktrelevanz.

Unternehmenslandschaft des IT-Dienstleistungsmarktes:

Neueste Entwicklungen

- Thomson Reuters kündigte im November 2025 die Einführung der Agentic-KI-Lösungen an, die Arbeitsabläufe in den Bereichen Steuern, Wirtschaftsprüfung und Buchhaltung transformieren sollen. Diese Einführung steht für technologiegetriebene Serviceinnovationen im Bereich Unternehmens-IT und professionelle Dienstleistungen, insbesondere mit Fokus auf Arbeitsabläufe in diesen Bereichen.

- Im August 2025 kündigte Wipro die Übernahme der Geschäftseinheit Digital Transformation Solutions (DTS) von HARMAN an, wodurch die Innovationskraft im Engineering und die Exzellenz in Forschung und Entwicklung weiter gestärkt werden.

- Im April 2025 erwarb Infosys den führenden Anbieter von Cybersicherheitsdiensten, The Missing Link. Hauptziel dieser Akquisition ist die Stärkung der Cybersicherheits- und Cloud-Kompetenzen von Infosys in Australien, Bangalore, Indien und Sydney.

- Report ID: 8264

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.