Marktausblick für Industrieroboter:

Der Markt für Industrieroboter hatte 2025 ein Volumen von 19,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 61,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Industrieroboter auf 22,1 Milliarden US-Dollar geschätzt.

Der globale Markt für Industrieroboter stellt einen wichtigen Investitionsgütersektor dar, der sich auf programmierbare Automatisierung in Fertigung und Logistik konzentriert. Der Einsatz von Industrierobotern nimmt stetig zu, um dem messbaren Druck auf die Arbeitsproduktivität und die Resilienz der Fertigung zu begegnen, der von öffentlichen Institutionen und multilateralen Organisationen dokumentiert wurde. Laut Daten der International Federation of Robotics (IFR) vom September 2023 sind weltweit fast 553.052 Industrieroboter in Fabriken installiert, mit einer Wachstumsrate von 5 % im Jahr 2022. Darüber hinaus steigert die Integration künstlicher Intelligenz die Leistungsfähigkeit von Robotersystemen und optimiert die Abläufe in der Lieferkette durch prädiktive Analysen. Die Einführung von Industrierobotern im Fertigungssektor wird zudem gefördert, um die Kundennachfrage zu befriedigen und eine termingerechte Lieferung zu gewährleisten.

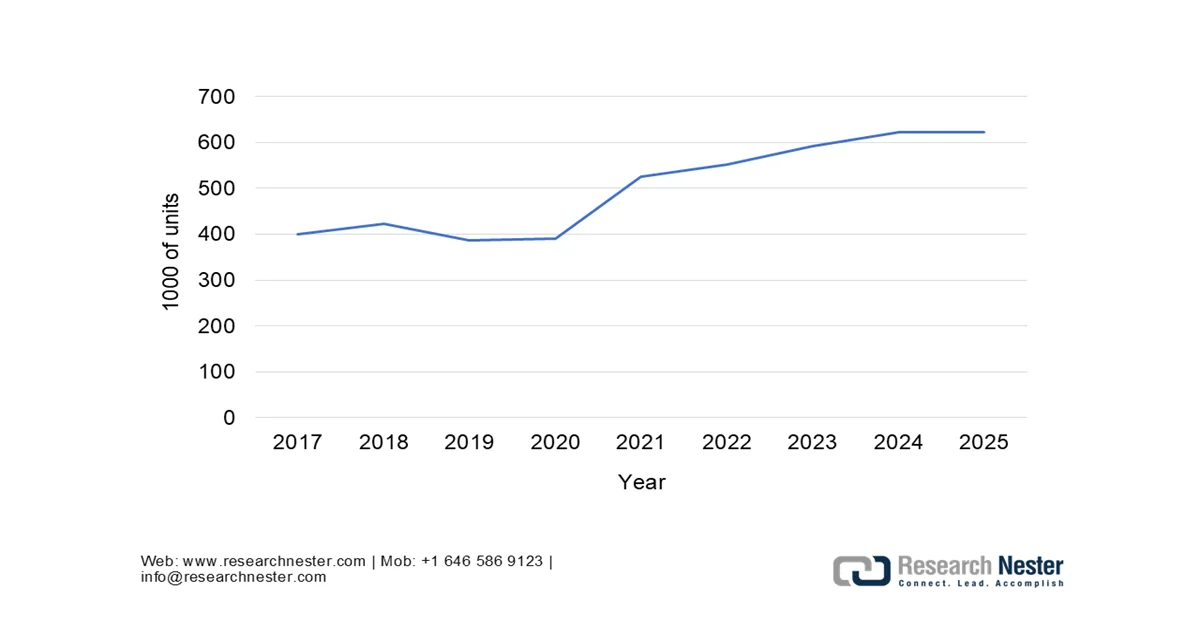

Jährliche Installation von Industrierobotern

Quelle: IFR September 2025

Darüber hinaus ist das Produktivitätswachstum im verarbeitenden Gewerbe der fortgeschrittenen Volkswirtschaften zunehmend von Investitionen in die Kapitalausstattung abhängig. Automatisierungsinvestitionen gleichen strukturelle Arbeitskräftemängel vor allem in alternden Volkswirtschaften wie Deutschland, Südkorea und Japan aus. Andererseits zeigt sich, dass Länder mit einem höheren Robotereinsatz eine stärkere Widerstandsfähigkeit ihrer Wertschöpfung im verarbeitenden Gewerbe gegenüber wirtschaftlichen Schocks, einschließlich der Erholung nach der Pandemie, aufweisen. Laut dem Bericht des US Census Bureau vom Februar 2024 erreichten die Investitionsausgaben im verarbeitenden Gewerbe im Jahr 2022 314,3 Milliarden US-Dollar, wobei Automatisierung und Maschinenbau zu den am schnellsten wachsenden Investitionskategorien zählen. Weiterhin deuten staatlich geförderte Industriedaten darauf hin, dass der Markt für Industrieroboter von langfristigen Produktivitätssteigerungen, Arbeitskräftemangel und politisch unterstützter Wettbewerbsfähigkeit im verarbeitenden Gewerbe getrieben wird.

Schlüssel Industrierobotik Markteinblicke Zusammenfassung:

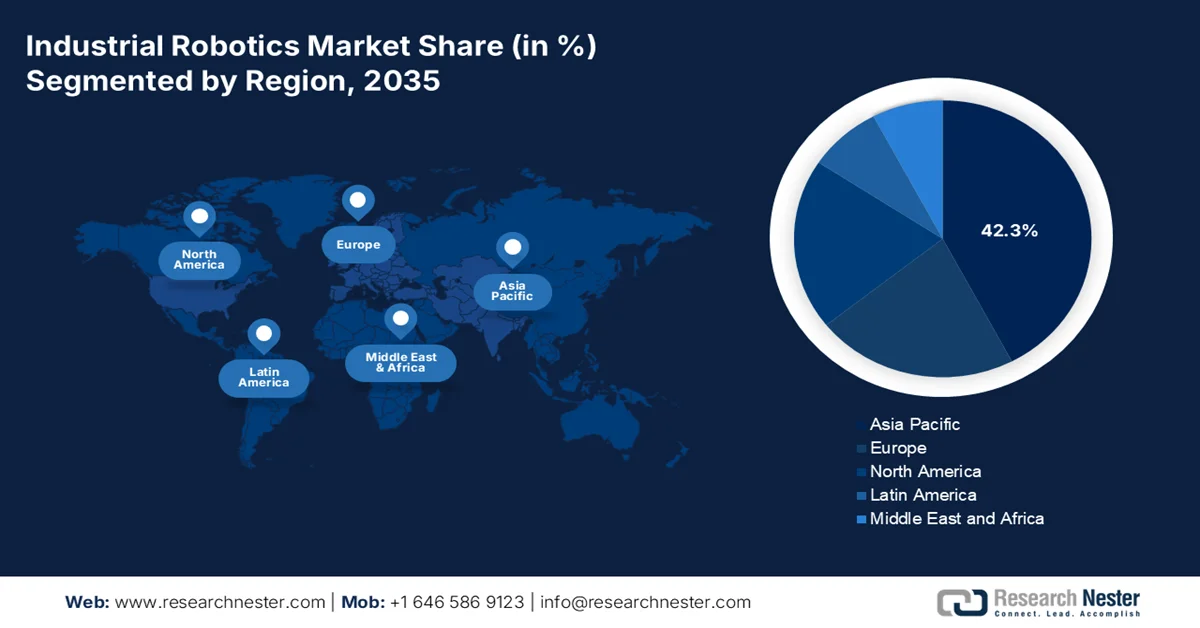

Regionale Highlights:

- Im Markt für Industrieroboter wird der asiatisch-pazifische Raum bis 2035 voraussichtlich einen Umsatzanteil von 42,3 % erreichen. Treiber dieser Entwicklung sind massive staatlich gelenkte Industriepolitiken, eine große Produktionsbasis, die die Automatisierung zur Kostenwettbewerbsfähigkeit vorantreibt, und erhebliche Investitionen in die Industrie der nächsten Generation.

- Für Nordamerika wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 10,5 % erwartet, angetrieben durch eine starke staatliche Förderung der Halbleiter- und EV-Batterieherstellung sowie durch anhaltenden Arbeitskräftemangel, der die Einführung der Automatisierung beschleunigt.

Segmenteinblicke:

- Im Markt für Industrieroboter wird erwartet, dass das Teilsegment „Verkauft und installiert“ bis 2035 einen Anteil von 80,4 % ausmachen wird. Dies ist auf die Präferenz großer Hersteller für den Besitz von Investitionsausgaben zurückzuführen, der eine langfristige Anlagenkontrolle und eine nahtlose Integration in firmeneigene Produktionssysteme ermöglicht.

- Es wird erwartet, dass das Teilsegment Handling bis 2035 den größten Marktanteil halten wird, angetrieben durch die rasante Expansion des E-Commerce und den anhaltenden Arbeitskräftemangel in der Logistik, der eine flexible Automatisierung mit hohem Durchsatz erfordert.

Wichtigste Wachstumstrends:

- staatlich gelenkte Modernisierung der Fertigungsindustrie

- Steigende öffentliche Ausgaben zur Bekämpfung des Arbeitskräftemangels

Größte Herausforderungen:

- Komplexität der Integration und Mangel an Fachkräften

- Rasanter technologischer Wandel und Forschungs- und Entwicklungsdruck

Wichtige Akteure: Fanuc (Japan), Yaskawa Electric Corporation (Japan), ABB (Schweiz), KUKA AG (Deutschland), Kawasaki Heavy Industries (Japan), Mitsubishi Electric (Japan), Denso Corporation (Japan), Nachi-Fujikoshi Corp. (Japan), Seiko Epson Corporation (Japan), OMRON Corporation (Japan), Stäubli International AG (Schweiz), Universal Robots (Dänemark), Hyundai Robotics (Südkorea), Doosan Robotics (Südkorea), Rockwell Automation (USA), Teradyne (USA), Comau (Italien), FANUC America (USA), Hiwin Technologies (Taiwan), Siasun Robot & Automation (China)

Global Industrierobotik Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 19,7 Milliarden US-Dollar

- Marktgröße 2026: 22,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 61,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, Japan, Südkorea, USA, Deutschland

- Schwellenländer: Indien, Mexiko, Vietnam, Indonesien, Brasilien

Last updated on : 17 February, 2026

Markt für Industrierobotik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatlich gelenkte Modernisierung der Fertigung: Nationale Regierungen fördern gezielt die Automatisierung, um die Wettbewerbsfähigkeit der heimischen Fertigungsindustrie im Markt für Industrieroboter zu stärken. Laut NIST-Daten vom März 2024 stellt der US-amerikanische CHIPS and Science Act 52,7 Milliarden US-Dollar für die Halbleiterfertigung und fortschrittliche industrielle Infrastruktur bereit, was die Nachfrage nach Robotern in Fertigungs-, Montage- und Materialflussanlagen direkt erhöht. Auch die Europäische Kommission plant laut ihren Daten vom Oktober 2025 für die Programme Horizon Europe und Digital Europe 95 Millionen Euro für fortschrittliche Fertigungsrobotik und KI-gestützte Industriesysteme. Länder mit einer aktiven Industrieautomatisierungspolitik verzeichneten zudem ein höheres Wachstum der Wertschöpfung im verarbeitenden Gewerbe. Darüber hinaus profitieren Robotikanbieter, die an staatlich geförderten Programmen zur Fabrikerweiterung, Rückverlagerung von Produktionsstätten und strategischen Sektorprogrammen beteiligt sind, von einem strukturell geringeren Nachfragerisiko und schnelleren Beschaffungszyklen, die durch öffentliche Kapitalflüsse und nicht durch private Ermessensausgaben bedingt sind.

- Steigende öffentliche Ausgaben zur Bekämpfung des Arbeitskräftemangels: Die Verfügbarkeit von Arbeitskräften ist der Haupttreiber im Markt für Industrieroboter. Laut Daten des Manufacturing Institute vom Mai 2021 werden bis 2030 fast 2,1 Millionen Stellen im verarbeitenden Gewerbe unbesetzt bleiben, bedingt durch Renteneintritte und Qualifikationslücken. Der Bericht „Work Japan 2026“ zeigt zudem, dass das japanische Ministerium für Wirtschaft und Industrie berichtet, dass über 60 % der Hersteller mit Arbeitskräftemangel zu kämpfen haben, was die Automatisierungsförderung beflügelt. Darüber hinaus ist die Roboternutzung in Volkswirtschaften mit einer alternden Belegschaft am höchsten, wobei die Roboterdichte in Japan, Deutschland und Südkorea am schnellsten steigt. Die Nachfrage ist dort am größten, wo Regierungen Robotik explizit als Strategie zur Arbeitskräfteersetzung und nicht nur zur Produktivitätssteigerung positionieren, was nachhaltige Investitionen auch in Zeiten wirtschaftlicher Abschwünge ermöglicht.

- Fortschritte in der KI-Technologie: KI prägt den Markt für Industrieroboter, indem sie die Systemanpassungsfähigkeit, Präzision und Verfügbarkeit verbessert und so die Automatisierung in einem breiteren Spektrum von Fertigungsumgebungen ermöglicht. Laut Daten von Congress.gov vom September 2024 beliefen sich die Bundesmittel für KI-bezogene Forschung auf 200 Millionen US-Dollar, wobei ein erheblicher Anteil für fortschrittliche Fertigungsrobotik und autonome Systeme vorgesehen war. Diese öffentlichen Investitionen haben den Einsatz von Bildverarbeitung, Echtzeit-Qualitätsprüfung und vorausschauender Wartung in Industrierobotern gefördert und dadurch den Durchsatz direkt verbessert und die Fehlerraten gesenkt. Aus Nachfragesicht verschiebt die KI-Integration die Kaufentscheidungen für Roboter von der Arbeitskräfteersetzung hin zu betrieblicher Effizienz und Anlagenoptimierung, was einen hohen durchschnittlichen Systemwert und Folgeinvestitionen fördert.

Herausforderungen

- Integrationskomplexität und Fachkräftemangel: Die Integration von Robotern in bestehende und ältere MES-Systeme ist äußerst komplex. Der akute Mangel an qualifizierten Ingenieuren für Programmierung, Wartung und Systemintegration verzögert die Implementierung. Führende Unternehmen im Markt für Industrierobotik begegnen dieser Herausforderung mit benutzerfreundlicher Programmiersoftware und globalen Schulungszentren. Die Internationale Föderation für Robotik (IFR) hebt den Fachkräftemangel als zentrale Herausforderung hervor, und Regierungen wie Deutschland fördern Initiativen wie „Robotik in der Pflege“, um Nachwuchskräfte zu gewinnen.

- Rasante technologische Veralterung und hoher F&E-Druck: Das Innovationstempo in den Bereichen KI-Vision und maschinelles Lernen erfordert kontinuierlich hohe F&E-Investitionen, um Produktveralterung zu vermeiden. Führende Unternehmen investieren jährlich eine Milliarde und kooperieren mit Top-Unternehmen, um KI und die Isaac-Sim-Plattform zu integrieren und so die Weiterentwicklung von Robotern mit Softwarefunktionen der nächsten Generation sicherzustellen. Diese anhaltende F&E-Intensität erhöht den Kostendruck und die Markteintrittsbarrieren, was große Unternehmen mit starken Kapitalreserven begünstigt und gleichzeitig die Konsolidierung und strategische Partnerschaften im Markt für Industrierobotik beschleunigt.

Marktgröße und Prognose für Industrieroboter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,1 % |

|

Marktgröße im Basisjahr (2025) |

19,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

61,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Industrieroboter:

Funktionssegmentanalyse

Das Segment „Verkauf und Installation“ ist das führende Segment im Markt für Industrieroboter und wird voraussichtlich bis 2035 einen Marktanteil von 80,4 % erreichen. Diese Dominanz beruht auf der Präferenz großer Hersteller für den Kauf und die Installation eigener Roboter, was langfristige Anlagenkontrolle und die Integration in firmeneigene Produktionssysteme ermöglicht. Laut IFR (September 2024) wurden fast 70 % der neu installierten Roboter in Asien, 17 % in Europa und 10 % in den USA eingesetzt. Darüber hinaus ermöglicht das Modell „Verkauf und Installation“ eine stärkere Individualisierung, höhere Verfügbarkeit und eine engere Integration in die Industrie-4.0-Architektur, was seine Attraktivität in der Automobilelektronik und der Schwerindustrie weiter steigert. Staatliche Förderprogramme zur Automatisierung und Initiativen zur Rückverlagerung von Produktionsstätten in Asien, Europa und den USA fördern zusätzlich die Installation von Robotern im Vergleich zu service- oder mietbasierten Modellen.

Anwendungssegmentanalyse

Das Teilsegment Handling ist führend und wird voraussichtlich den größten Marktanteil im Bereich der Industrierobotik einnehmen. Handling-Prozesse umfassen Maschinenbedienung, Palettierung sowie Kommissionierung und Platzierung. Das Wachstum dieses Segments wird durch die Expansion des E-Commerce und den anhaltenden Fachkräftemangel in der Logistik angetrieben, was den Bedarf an flexibler Automatisierung mit hohem Durchsatz erhöht. Regierungsstatistiken unterstreichen diese beschleunigte Entwicklung des Sektors. So ist beispielsweise die Produktivität im Lager- und Logistiksektor stark von der Automatisierung im Handling abhängig und hat sich deutlich erhöht – ein Anstieg, der größtenteils auf die beschleunigte Einführung neuer Technologien während und nach der Pandemie zurückzuführen ist. Darüber hinaus verstärken öffentliche Investitionen in intelligente Logistikinfrastruktur und nationale Automatisierungsstrategien in den USA, Europa und Asien die Einführung von robotergestützten Handlingsystemen, um die Resilienz der Lieferkette und die Betriebskontinuität zu verbessern.

Typensegmentanalyse

Knickarmroboter sind Marktführer im Bereich der Industrierobotik. Ihr menschenähnliches Design bietet unübertroffene Vielseitigkeit für komplexe Aufgaben wie Schweißen, Montage und Materialhandhabung in unterschiedlichsten Branchen – von der Automobilindustrie bis zur allgemeinen Fertigung. Daten aus dem öffentlichen Handel und der Industrieproduktion belegen diese Nachfrage. Laut Daten des Jet Propulsion Laboratory (JPL) vom Januar 2022 ist RoboSimian ein knickarmer Forschungsroboter, der für verschiedene Aufgaben im Bereich der planetaren Analogmobilität und mobilen Manipulation eingesetzt wird. Der Roboter wiegt knapp 120 kg und kann 20 kg Nutzlast tragen. Nationale Programme zur Modernisierung der Fertigung und Förderprogramme für die Robotik beschleunigen zudem den Einsatz von Knickarmrobotern. Ihre hohe Nutzlastkapazität, große Reichweite und Programmierbarkeit entsprechen der wachsenden Nachfrage nach flexibler, vielseitiger Automatisierung in traditionellen und neuen industriellen Anwendungen.

Unsere detaillierte Analyse des Marktes für Industrieroboter umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Komponente |

|

Nutzlast |

|

Anwendung |

|

Industrie |

|

Funktion |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Industrieroboter – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Industrieroboter ist führend und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 42,3 % erreichen. Treiber dieses Marktes sind umfangreiche staatliche Industriepolitiken, eine breite Fertigungsbasis, die zur Sicherung der Wettbewerbsfähigkeit automatisiert wird, sowie signifikante Investitionen in Zukunftstechnologien. Laut IFR 2024 wurden 2022 in Asien fast 404.391 Industrieroboter installiert. Länder wie Südkorea und Japan nutzen ihre technologische Führungsrolle als bedeutende OEMs weiter, während Indiens produktionsbezogene Förderprogramme den Aufbau heimischer Fertigungskapazitäten zum Ziel haben und damit die Nachfrage nach Automatisierung direkt steigern. Zu den wichtigsten Trends zählen die Lokalisierung von Roboterlieferketten in China, das rasante Wachstum kollaborativer Roboter in KMU und der strategische Fokus auf Robotik für die Batterie- und Halbleiterfertigung von Elektrofahrzeugen in der gesamten Region.

Starke staatliche Initiativen in den Bereichen Fertigung und Automatisierung prägen den Markt für Industrieroboter in Indien . Laut Daten der International Federation of Robotics (IFR) vom Mai 2023 erreichten die Installationen von Industrierobotern in Indien 2023 mit 4.945 Einheiten einen Rekordwert. Dies entspricht einem Anstieg von 54 % gegenüber dem Vorjahr und positioniert Indien unter den zehn Ländern weltweit mit den meisten jährlichen Installationen. Der hohe Automatisierungsgrad des Landes unterstreicht dieses Wachstum. Unterstützt wird dieses Wachstum durch erhebliche öffentliche Investitionen. Die indische Regierung stellt bis 2024 über 165 Milliarden US-Dollar für die fortschrittliche Fertigung und die industrielle Modernisierung bereit, wie aus dem Bericht der International Trade Administration vom März 2025 hervorgeht. Darüber hinaus fördert das mit einem Budget von 24 Milliarden US-Dollar ausgestattete Programm „Production Linked Incentive“ (PLI) 14 strategische Fertigungssektoren und stimuliert direkt die Investitionen in automatisierte Produktionssysteme in der Automobil-, Elektronik-, Pharma- und Luft- und Raumfahrtindustrie. Insgesamt deuten diese Indikatoren auf einen positiven Einfluss auf das Marktwachstum in Indien hin.

Großangelegte Investitionen in die Fertigung, die gezielte Förderung durch politische Maßnahmen und die rasche Expansion inländischer Anbieter haben den Markt für Industrieroboter in China stark beflügelt. Laut Angaben der Volksrepublik China vom August 2024 produzierte China im Jahr 2023 430.000 Industrieroboter. Neu installierte Roboter machten in den vergangenen drei Jahren über 50 % der weltweiten Installationen aus und festigten damit Chinas Position als weltweit größter Markt – und das bereits zum elften Mal in Folge. Darüber hinaus berichtete die Internationale Föderation für Robotik (IFR) im September 2024, dass 2023 in chinesischen Fabriken 1,76 Millionen Industrieroboter im Einsatz waren. Dies entspricht einem Anstieg von 17 % gegenüber dem Vorjahr. Die Installation von 276.288 Einheiten im Jahr 2023 deckte 51 % der weltweiten Nachfrage ab, trotz eines leichten jährlichen Rückgangs. Darüber hinaus konzentriert sich die Nachfrage weiterhin auf die Elektro- und Elektronikfertigung, wo im Jahr 2023 77.464 Roboter installiert wurden, was 62 % der weltweiten Installationen im Elektroniksektor entspricht und Chinas zentrale Rolle bei der Gestaltung der globalen Nachfrage- und Angebotsdynamik im Bereich Robotik unterstreicht.

Installationen von Industrierobotern in China nach Branchen (2023)

Endverbrauchsbranche | Roboterinstallationen (Einheiten, 2023) | Veränderung im Vergleich zum Vorjahr (2022) | CAGR (2018–2023) | Anteil an den weltweiten Installationen (2023) | Anteil chinesischer Lieferanten |

Elektrotechnik / Elektronik | 77.464 | 23 % | 11% | 62 % | 54 % |

Automobil | 64.882 | 12% | 11% | 48% | 22 % |

Metall & Maschinenbau | 41.578 | 35 % | - | - | 85% |

Quelle: IFR September 2024

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Industrieroboter wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum verzeichnen. Treiber dieses Marktes sind politische Notwendigkeiten und technologischer Fortschritt. Zu den wichtigsten Faktoren zählen erhebliche Bundesausgaben im Rahmen des CHIPS and Science Act und des Inflation Reduction Act, die Investitionen in die Halbleiter- und Elektrofahrzeugbatterieproduktion – beides hochautomatisierte Sektoren – fördern. Der anhaltende Fachkräftemangel im US-amerikanischen Fertigungssektor macht die Automatisierung zudem zu einer strategischen Notwendigkeit für die Aufrechterhaltung des Betriebs. Die Region ist führend bei der Einführung kollaborativer Roboter und KI-gestützter Bildverarbeitungssysteme und weitet die Robotik auf KMU und komplexe Anwendungen außerhalb der Automobilindustrie aus, beispielsweise in der Logistik und Lebensmittelverarbeitung. Ein starker Trend zur Rückverlagerung kritischer Lieferketten in die nähere Umgebung treibt die Nachfrage nach neuen, flexiblen Automatisierungslinien an. Der Markt zeichnet sich durch hohe Innovationskraft und bedeutende Forschungs- und Entwicklungsaktivitäten im Bereich softwaredefinierter Automatisierung und mobiler Robotik aus. Dies positioniert Nordamerika für nachhaltiges Wachstum im Zuge der Modernisierung seiner industriellen Basis.

Die anhaltenden Investitionen in Automatisierung in der Großindustrie, insbesondere in der Automobilbranche, treiben den Markt für Industrieroboter in den USA an. Laut IFR-Daten vom September 2024 stieg die Gesamtzahl der installierten Industrieroboter in den USA um 12 % auf 44.303 Einheiten. Dies deutet auf fortgesetzte Investitionen trotz allgemeiner wirtschaftlicher Unsicherheit hin. Die Automobilindustrie bleibt ein wichtiger Nachfragetreiber und ist für 33 % aller Industrieroboterinstallationen in den USA verantwortlich. Automobil- und Komponentenhersteller installierten 2023 die Rekordzahl von 14.678 Robotern, nach einem Anstieg von 47 % gegenüber dem Vorjahr (14.472 Einheiten) im Jahr 2022. Dieser anhaltende Trend spiegelt den strukturellen Automatisierungsbedarf eines Landes wider, das weltweit der zweitgrößte Hersteller von Pkw und leichten Nutzfahrzeugen ist. Hier ist Robotik entscheidend für Schweißen, Montage, Lackierung und die Sicherstellung gleichbleibender Qualität. Diese Trends unterstreichen zudem die dynamische Entwicklung des US-Marktes.

Jährliche Installationen von Industrierobotern in den USA

Jahr | 1000 Einheiten |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

Quelle: IFR September 2024

Die starke Nachfrage im Automobilsektor und die konzentrierte Einführung von Robotern in Unternehmen treiben die Nachfrage auf dem kanadischen Markt für Industrieroboter an. Laut IFR-Daten vom September 2024 erreichten die Roboterinstallationen in Kanada 4.616 Einheiten, was einem Anstieg von 43 % gegenüber dem Vorjahr entspricht. Die Automobilindustrie ist für 55 % aller Installationen verantwortlich. Die kanadische Regierung berichtete im August 2024, dass 2022 bereits 2,0 % der kanadischen Unternehmen Robotertechnologien eingeführt hatten. Dies entspricht 7,5 % der Gesamtbeschäftigung und 11,5 % des Gesamtumsatzes. Die Einführung konzentriert sich stark auf die Fertigungsindustrie, wo 8,4 % der Unternehmen Roboter einsetzen, insbesondere in der Lebensmittelverarbeitung, im Transportwesen, in der Kunststoff- und Maschinenbauindustrie. Ontario und Québec sind führend bei der Einführung von Robotern, was die Konzentration im Automobil- und Industriesektor widerspiegelt. Diese Daten deuten auf ein hohes Marktwachstum in Kanada mit messbaren Produktivitäts- und Innovationsgewinnen hin.

Einblicke in den europäischen Markt

Der Markt für Industrieroboter in Europa wächst aufgrund fortschrittlicher Fertigungstechnologien, strenger regulatorischer Rahmenbedingungen und strategischer Initiativen zur Förderung technologischer Fortschritte und der Energiewende deutlich. Die Nachfrage wird hauptsächlich durch den Bedarf an Produktivitätssteigerungen angesichts hoher Lohnkosten und einer alternden Bevölkerung sowie durch strenge Umweltauflagen getrieben, die eine effiziente Präzisionsfertigung erfordern. Darüber hinaus stellen die EU-Initiativen „Fabriken der Zukunft“ im Rahmen von Horizont Europa und der Aufbau- und Resilienzfazilität wichtige Fördermittel für Digitalisierung und Automatisierung, insbesondere für KMU, bereit. Laut IFR 2024 sind in Europa fast 92.393 Industrieroboter installiert. Die Region ist führend in der Hochpräzisionstechnik für die Automobil-, Luft- und Raumfahrt- sowie Pharmabranche, wobei Deutschland als zentraler Knotenpunkt fungiert.

Deutschland zählt zu den weltweit fortschrittlichsten und automatisierungsintensivsten Märkten für Industrieroboter. Dies ist auf die hohe Marktdurchdringung im verarbeitenden Gewerbe und die anhaltende Nachfrage nach Ersatzrobotern zurückzuführen. Laut dem Bericht der International Federation of Robotics (IFR) von 2024 entfielen 2023 rund 5 % der weltweiten Installationen von Industrierobotern auf Deutschland, womit das Land den fünften Platz unter den größten Robotermärkten weltweit belegte. Ein weiterer Bericht der GTAI vom Oktober 2025 zeigt, dass die Automatisierungsintensität mit 449 Industrierobotern pro 10.000 Beschäftigte im Jahr 2024 zu den höchsten weltweit gehört. Damit weist Deutschland die höchste Roboterdichte in Europa auf und lag 2023 mit 429 Robotern weltweit an vierter Stelle hinter Südkorea, Singapur und China. Gleichzeitig prognostiziert die Internationale Handelsverwaltung (ITA) im August 2025 einen zunehmenden Wettbewerb für deutsche Automatisierungsanbieter. Insgesamt zeichnet sich der deutsche Markt für Industrieroboter weiterhin durch stabile Investitionen und langfristiges Marktwachstum aus.

Neuinstallation von Industrierobotern

Industrie | Automobil | Metall & Maschinenbau | Kunststoff- und Chemieprodukte | Elektrische Bauteile und Elektronik |

2021 | 9.167 | 3.522 | 1.832 | 1.746 |

2022 | 7.120 | 4.234 | 2.072 | 1.543 |

2023 | 9.190 | 4.916 | 2.057 | 1.377 |

Quelle: Internationale Handelsverwaltung, August 2025

Der Markt für Industrieroboter in Großbritannien erreichte 2023 einen historischen Wachstumshöhepunkt. Treiber dieses Wachstums sind staatliche Förderprogramme und konzentrierte Investitionen in die Automobilindustrie. Laut Daten der International Federation of Robotics (IFR) vom September 2024 stieg die Zahl der installierten Industrieroboter in Großbritannien 2023 auf den Rekordwert von 3.830 Einheiten, was einem Anstieg von 51 % gegenüber dem Vorjahr entspricht. Dieses Wachstum wurde maßgeblich vom Automobilsektor getragen, wo die Installationen um 297 % auf 1.924 Einheiten zunahmen und damit 50 % der gesamten Roboternachfrage ausmachten. Dieser Anstieg ist vor allem auf die Fertigstellung großer Projekte zur Montage von Elektrofahrzeugen zurückzuführen. Auch die Lebensmittel- und Getränkeindustrie trug mit einem Anstieg der Roboterinstallationen um 59 % auf 555 Einheiten zum Marktwachstum bei, während die Nachfrage aus der Metallindustrie um 20 % auf 324 Einheiten stieg. Insgesamt deuten diese Faktoren darauf hin, dass der Markt für Industrieroboter in Großbritannien ein Rekordwachstum verzeichnen wird.

Wichtige Akteure auf dem Markt für Industrieroboter:

- Fanuc (Japan)

- Yaskawa Electric Corporation (Japan)

- ABB (Schweiz)

- KUKA AG (Deutschland)

- Kawasaki Heavy Industries (Japan)

- Mitsubishi Electric (Japan)

- Denso Corporation (Japan)

- Nachi-Fujikoshi Corp. (Japan)

- Seiko Epson Corporation (Japan)

- OMRON Corporation (Japan)

- Stäubli International AG (Schweiz)

- Universal Robots (Dänemark)

- Hyundai Robotics (Südkorea)

- Doosan Robotics (Südkorea)

- Rockwell Automation (USA)

- Teradyne (USA)

- Comau (Italien)

- FANUC America (USA)

- Hiwin Technologies (Taiwan)

- Siasun Robot & Automation (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Fanuc ist ein Gigant im Markt für Industrierobotik und bekannt für seine schnellen, präzisen und zuverlässigen Automatisierungszellen. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Vermeidung von Produktionsausfällen durch das FIELD-System und KI-gestützte vorausschauende Wartung. Durch die tiefe Integration von Robotik mit IoT und maschinellem Lernen ermöglicht Fanuc Fabriken, Ausfälle zu vermeiden und den Produktionsablauf zu optimieren, wodurch die Marktführerschaft in der Automobil- und Elektronikfertigung weiter ausgebaut wird.

- Die Yaskawa Electric Corporation ist ein weiterer führender japanischer Akteur auf dem Markt für Industrierobotik und treibt ihr Mechatronik-Konzept aktiv voran. Diese Strategie konzentriert sich auf die nahtlose digitale Integration von Robotik, Bewegungssteuerung und Datenanalyse. Yaskawas Initiative, wie beispielsweise die Cloud-basierte Plattform, zielt darauf ab, intelligente Fabriken zu schaffen, in denen Roboter als intelligente, vernetzte Knotenpunkte wertvolle Erkenntnisse liefern, um die Effizienz und Flexibilität für die Kunden deutlich zu verbessern.

- ABB agiert im globalen Markt für Industrieroboter mit einer Strategie, die auf einem umfassenden Automatisierungs-Ökosystem basiert. Ein zentraler Schwerpunkt liegt auf kollaborativen Robotern wie den Serien YuMi und SWIFTI, die für den sicheren Einsatz mit Menschen konzipiert sind. ABB erweitert seine Reichweite durch strategische Softwareplattformen wie die Simulationssuite RobotStudio und die gezielte Erschließung wachstumsstarker Branchen wie Logistik und Gesundheitswesen, um über traditionelle Anwendungen in der Schwerindustrie hinauszugehen.

- Die KUKA AG , ein führender europäischer Akteur im Markt für Industrieroboter, treibt mit ihrer Strategie die digitale Transformation voran. Im Mittelpunkt ihrer Initiativen steht die Plattformvernetzung. Sie bietet Lösungen wie KUKA Connect für cloudbasiertes Robotermanagement und -analyse. Durch die Fokussierung auf offene Schnittstellen und Partnerschaften im Bereich der intelligenten Fabrik will KUKA flexible und zukunftssichere Automatisierungslösungen bereitstellen, die sich an die sich wandelnden Industriestandards anpassen.

- Kawasaki Heavy Industries behauptet seine starke Position im Markt für Industrieroboter durch eine Doppelstrategie aus robuster Hardware und intelligenten Lösungen. Zu den wichtigsten Initiativen zählt die Kawasaki Robotics Solution Suite, die fortschrittliche Sensortechnologie und KI integriert, um Aufgaben wie präzises Kommissionieren und Qualitätsprüfung zu ermöglichen. Durch die Integration intelligenter, wertorientierter Automatisierung in seine langlebigen Industrieroboter kann Kawasaki komplexe Anwendungen in Fertigung und Logistik bedienen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Industrieroboter:

Der Markt für Industrieroboter ist geprägt von intensivem Wettbewerb und rasanter technologischer Entwicklung. Die wichtigsten Akteure verfolgen mit Nachdruck strategische Initiativen, um den Markt zu dominieren. Führende Unternehmen konzentrieren sich auf kollaborative Roboter, die Integration von KI und maschinellem Lernen sowie branchenspezifische Lösungen, um Marktanteile zu gewinnen. Strategische Partnerschaften, Übernahmen und hohe Investitionen in Forschung und Entwicklung sind üblich, da die Hersteller umfassende Automatisierungs-Ökosysteme anstreben. So kündigte beispielsweise ABB im Januar 2024 die Übernahme von Sevensense an und baute damit seine Führungsposition im Bereich KI-gestützter mobiler Robotik der nächsten Generation weiter aus. Derzeit dominieren etablierte europäische und asiatische Unternehmen den Markt, die auf Skaleneffekte und Innovation setzen, während neue Marktteilnehmer und spezialisierte Firmen durch Agilität und Nischenanwendungen konkurrieren. Dieses dynamische Umfeld fördert die weltweite Einführung in verschiedenen Branchen.

Unternehmenslandschaft des Marktes für Industrierobotik:

Neueste Entwicklungen

- Im November 2025 erwarb Agile Robots die Vermögenswerte des Systemherstellers thyssenkrupp Automation Engineering in Europa und Nordamerika, die zuvor Teil des Segments Automotive Technology der thyssenkrupp AG gewesen waren.

- Im Oktober 2025 gab die SoftBank Group Corp bekannt, dass sie eine endgültige Vereinbarung mit ABB Ltd, einem weltweit führenden Technologieunternehmen im Bereich Elektrifizierung und Automatisierung, über den Erwerb des Robotikgeschäfts von ABB zu einem Gesamtkaufpreis von 5,375 Milliarden US-Dollar abgeschlossen hat.

- Im Mai 2025 kündigte NEURA Robotics die Übernahme der BAH Industrial Solutions GmbH an, einem langjährigen Spezialisten für Steuerungssystembau, Qualitätsprüfung, industrielle Montage und Engineering mit rund 140 Mitarbeitern.

- Report ID: 3087

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.