Marktausblick für Hämostyptika:

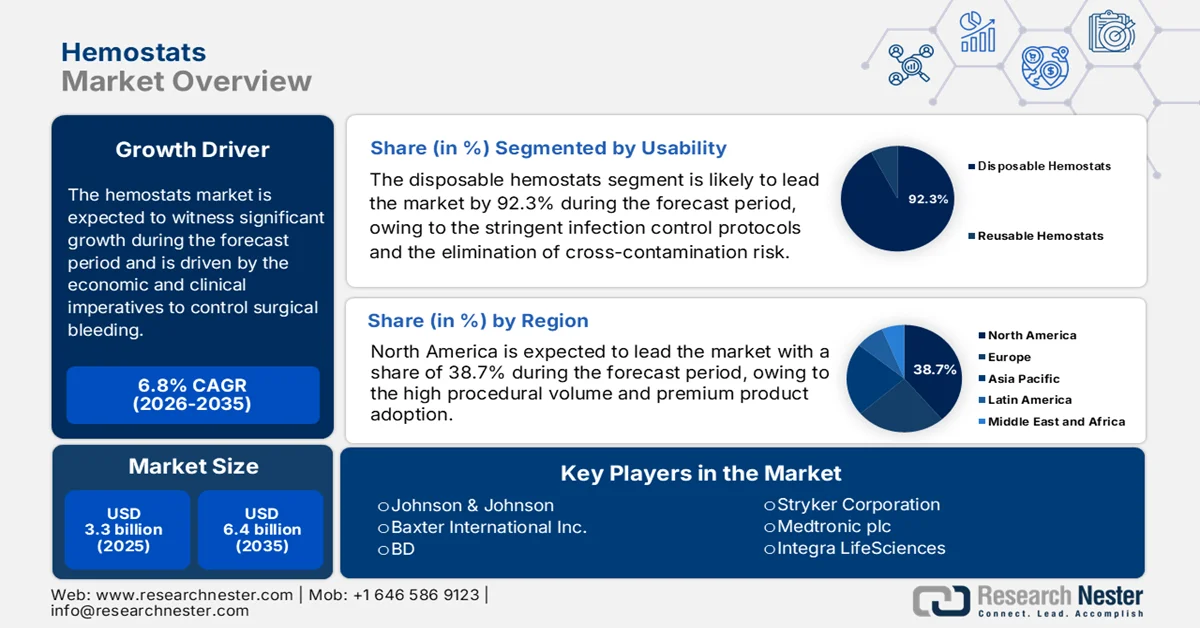

Der Markt für Hämostyptika hatte 2025 ein Volumen von 3,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Hämostyptika auf 3,5 Milliarden US-Dollar geschätzt.

Der globale Markt wird durch wirtschaftliche und klinische Erfordernisse zur Kontrolle von chirurgischen Blutungen angetrieben, da diese eine der Hauptursachen vermeidbarer Todesfälle darstellen. Darüber hinaus untermauern die Trends bei der Nutzung des öffentlichen Gesundheitssystems und der Anzahl chirurgischer Eingriffe weiterhin die Nachfrage nach Hämostyptika in der Akut- und elektiven Versorgung. Laut einer Studie der National Library of Medicine (NLM) vom April 2024 liegt die Operationsrate in den USA zwischen 12,0 und 21,4 Operationen pro 100.000 Einwohner. Kardiologische, orthopädische, gastrointestinale und onkologische Eingriffe machen dabei einen erheblichen Anteil der Fälle aus, in denen eine intraoperative Blutstillung zwingend erforderlich ist. Weiterhin zeigt ein Bericht der Centers for Disease Control and Prevention (CDC) vom August 2024, dass fast 1.047,8 von 100.000 Einwohnern aufgrund von Verletzungen stationär behandelt werden, was die routinemäßige Beschaffung von Hämostyptika durch Krankenhäuser unterstreicht. Eine weitere Studie der NLM vom September 2022 belegt, dass weltweit mehr als 310 Millionen größere chirurgische Eingriffe durchgeführt werden, was eine grundlegende Nachfrage nach Instrumenten zur Blutstillung in der Chirurgie belegt.

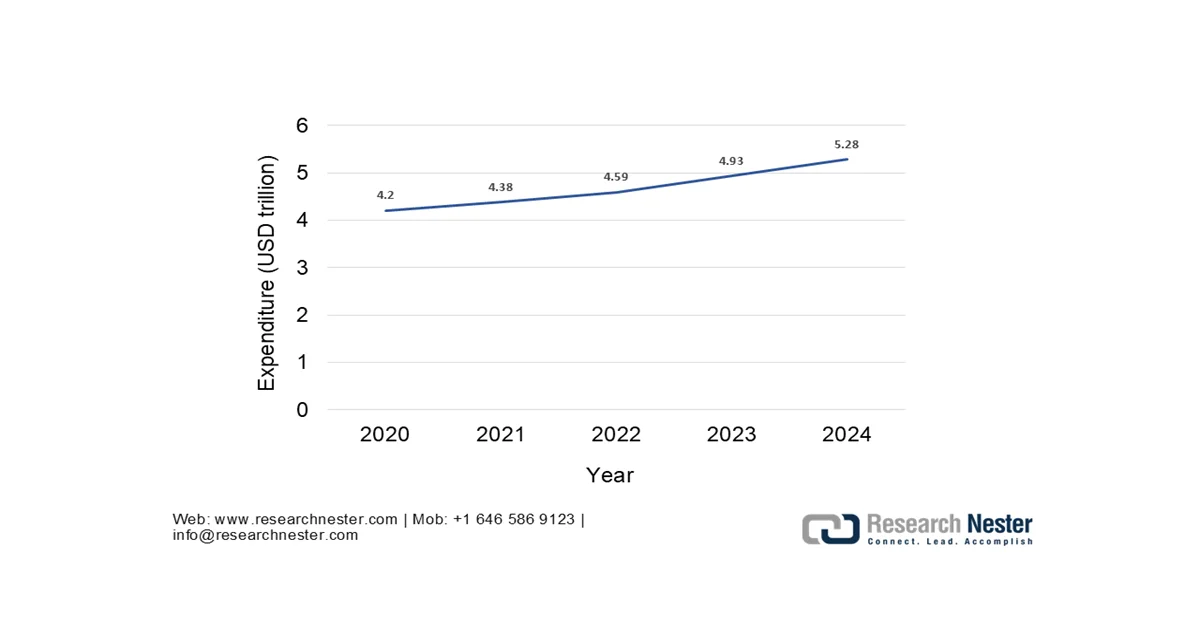

Darüber hinaus unterstützen die staatlichen Ausgabenentwicklungen im Gesundheitswesen das Wachstum der Eingriffe direkt. Laut den Daten des Health System Tracker vom Januar 2026 erreichten die Gesundheitsausgaben im Jahr 2024 1,4 Billionen US-Dollar, wobei chirurgische Verbrauchsmaterialien in die diagnosebezogene Fallpauschale (DRG) einbezogen sind. Auch in Europa steigen die Gesundheitsausgaben rasant an, wobei der Ausbau der chirurgischen Kapazitäten im Rahmen nationaler Resilienz- und Wiederaufbaupläne Priorität hat. Die Finanzierung von Trauma- und Notfallchirurgie bleibt stabil und erfordert schnelle hämostatische Interventionen im Notfall- und Militärgesundheitssystem. Insgesamt verzeichnet der Markt ein aktives Wachstum, das durch die staatlich finanzierten Operationsvolumina, langfristige Investitionen in die Krankenhausinfrastruktur und die Belastung durch Traumata gestützt wird.

Gesamtausgaben für das Gesundheitswesen

Quelle : Health System Tracker Januar 2026

Schlüssel Hämostaten Markteinblicke Zusammenfassung:

Regionale Highlights:

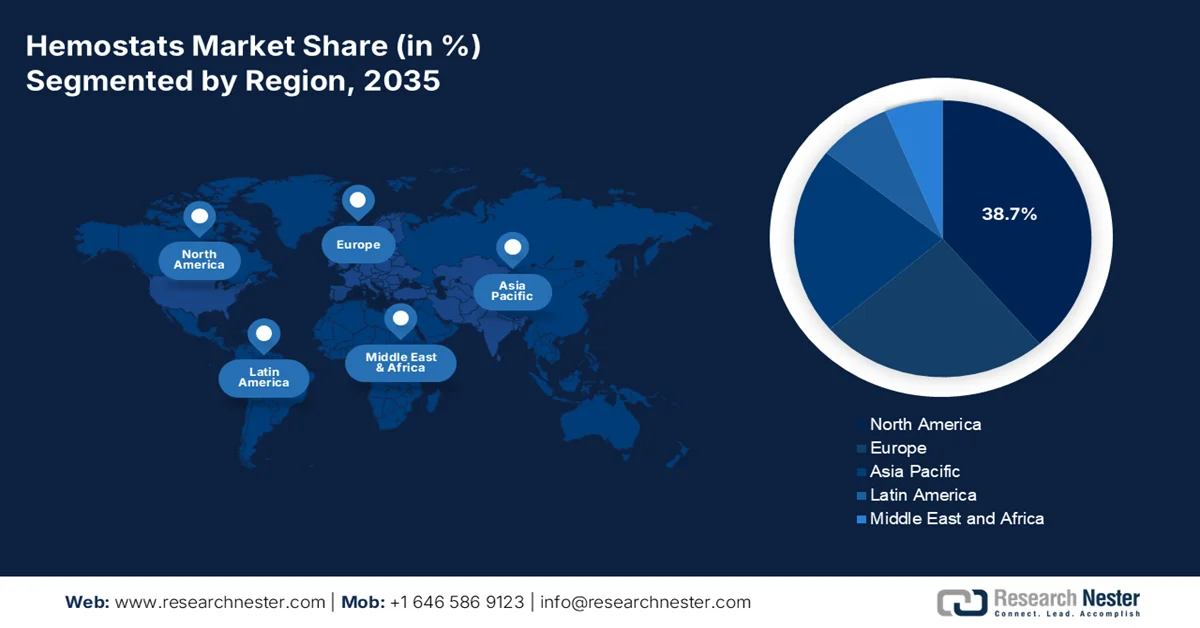

- Nordamerika wird im Markt für Hämostyptika bis 2035 voraussichtlich einen Umsatzanteil von 38,7 % erreichen. Dies ist auf hohe Eingriffszahlen, die Akzeptanz von Premiumprodukten und eine starke regulatorische Aufsicht zurückzuführen, die durch wertorientierte Versorgungsinitiativen unterstützt wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 8,1 % prognostiziert, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Operationszahlen und zunehmende Gesundheitsausgaben.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Einweg-Hämostaten bis 2035 einen Marktanteil von 92,3 % erreichen wird, angetrieben durch strenge Infektionskontrollprotokolle und die Beseitigung von Kreuzkontaminationsrisiken durch vorsterilisierte Einweglösungen.

- Es wird erwartet, dass das Segment der Krankenhäuser und Kliniken bis 2035 den größten Marktanteil halten wird. Treiber dieser Entwicklung sind hohe Operationszahlen und die Beschaffung in großen Mengen, unterstützt durch zentralisierte Einkaufsprozesse und die an die Kostenerstattung gekoppelte Einführung fortschrittlicher Hämostasetechnologien.

Wichtigste Wachstumstrends:

- Zunahme der Operationszahlen

- Ausbau der öffentlichen Infrastruktur für Trauma- und Notfallversorgung

Größte Herausforderungen:

- Etablierte Markentreue und klinische Präferenz

- Strenge und sich weiterentwickelnde Materialbeschaffung

Wichtige Akteure: Johnson & Johnson, Baxter International Inc., BD, Stryker Corporation, Medtronic plc, Integra LifeSciences, Teleflex Incorporated, CryoLife Inc., Pfizer Inc., Braun Melsungen AG, CSL Behring, Grifols SA, Hemostasis LLC, Takeda Pharmaceutical Company Limited, Equimedical, Samyang Biopharm, Anshul Life Sciences Pvt Ltd, Biomaterials Sdn. Bhd., Medical Illusions

Global Hämostaten Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,3 Milliarden US-Dollar

- Marktgröße 2026: 3,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder : - Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: - Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 12 February, 2026

Hämostyptika-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Anzahl chirurgischer Eingriffe: Die steigende Anzahl chirurgischer Eingriffe in öffentlich finanzierten Gesundheitssystemen ist ein Haupttreiber der Marktnachfrage. Laut einer Studie der National Library of Medicine (NLM) vom Mai 2025 werden fast 90 % der chirurgischen Leistungen von den privilegierten 10 % der Weltbevölkerung erbracht, und 90 % der Todesfälle durch Traumata treten in Ländern mit niedrigem und mittlerem Einkommen auf. Diese Daten verdeutlichen den erheblichen Bedarf an chirurgischen Eingriffen und veranlassen Regierungen und globale Gesundheitsorganisationen, die chirurgischen Kapazitäten und die Notfallversorgung in ressourcenarmen Regionen auszubauen. Mit dem verbesserten Zugang zu essenziellen Operationen wird ein starker Anstieg der Nachfrage nach kostengünstigen und einfach anzuwendenden Hämostyptika erwartet. Folglich werden öffentlich finanzierte Programme und Investitionen in die Traumabehandlung eine entscheidende Rolle bei der weltweiten Verbreitung von Hämostyptika spielen.

- Ausbau der öffentlichen Infrastruktur für Trauma- und Notfallversorgung: Staatliche Investitionen in Traumazentren erhöhen die Nachfrage nach schnellen Lösungen zur Blutstillung. Laut einem Bericht der CDC vom Juni 2025 führen Verletzungen in den USA jährlich zu über 43,5 Millionen Notfallaufnahmen, von denen viele eine chirurgische oder interventionelle Blutstillung erfordern. Darüber hinaus zeigt ein Bericht der WHO vom Juni 2024, dass Traumata für fast 8 % der weltweiten Sterblichkeit verantwortlich sind, was die kontinuierliche Finanzierung von chirurgischen Notfallkapazitäten, vor allem in Ländern mit niedrigem und mittlerem Einkommen, vorantreibt. Der Ausbau von Traumazentren, chirurgischen Notfalleinheiten und präklinischen Versorgungssystemen verstärkt die stetige Nachfrage und ist ein unverzichtbares Instrument zur Akutblutstillung. Der Ausbau nationaler Traumanetzwerke in Asien, dem Nahen Osten und Europa zielt auf eine schnellere Blutstillung ab, um die Sterblichkeit zu senken.

- Staatliche Investitionen in Krebs- und Herz-Kreislauf-Programme: Die öffentlichen Programme zur Krebs- und Herz-Kreislauf-Versorgung erweitern die chirurgischen Eingriffe. Laut WHO-Daten vom Februar 2024 wurden 2022 in den USA fast 20 Millionen neue Krebsfälle registriert, wobei die Chirurgie weiterhin eine zentrale Behandlungsform darstellt. Daten der National Library of Medicine (NLM) vom Dezember 2023 zeigen zudem, dass in Ländern mit hohem Einkommen jährlich 123,2 Herzoperationen pro 100.000 Einwohner durchgeführt wurden. Darüber hinaus bezeichnet die WHO Herz-Kreislauf-Erkrankungen als weltweit häufigste Todesursache, was kontinuierliche Investitionen in die Infrastruktur der Herzchirurgie erforderlich macht. Diese Eingriffe bergen ein hohes Blutungsrisiko, wodurch die Nachfrage nach und der routinemäßige Einsatz von zusätzlichen Hämostyptika steigt.

Herausforderungen

- Etablierte Markentreue und klinische Präferenz: Chirurgen zeigen eine starke Loyalität gegenüber bekannten, bewährten Marken in ihren chirurgischen Protokollen. Um diese zu verdrängen, bedarf es direkter, kostspieliger Schulungen für Chirurgen und des Nachweises überlegener Ergebnisse. Das Unternehmen begegnet dieser Herausforderung durch den Einsatz von speziell geschulten medizinischen Fachberatern, die die Vorteile von Hemoblast in Live-Operationen demonstrieren – eine intensive Strategie, die für die Marktdurchdringung unerlässlich ist, aber eine lange Amortisationszeit erfordert.

- Strenge und sich ständig weiterentwickelnde Materialbeschaffung: Hochwertige Hämostyptika basieren auf hochreinen biologischen Materialien. Die Beschaffung wird durch begrenzte Lieferanten, strenge Validierungsverfahren und die behördliche Überwachung im Hinblick auf transmissible spongiforme Enzephalopathie (TSE) erschwert. Marktführer sichern sich durch vertikale Integration als führender Fraktionierer die Versorgung mit Fibrinklebern – ein entscheidender Vorteil, der kleineren Anbietern fehlt und sie somit der Volatilität der Lieferkette und Kostenschwankungen aussetzt.

Marktgröße und Prognose für Hämostyptika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

3,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hämostyptika:

Usability-Segmentanalyse

Einweg-Hämostaten sind führend in diesem Segment und werden voraussichtlich bis 2035 einen Marktanteil von 92,3 % erreichen. Treiber dieses Segments sind die strengen Infektionsschutzprotokolle, die Vermeidung von Kreuzkontaminationen und der Komfort vorsterilisierter, gebrauchsfertiger Produkte, die die Effizienz im OP verbessern. Die Prävention von Krankenhausinfektionen hat höchste Priorität und macht Einwegprodukte zum Standard. Daten der CDC vom Januar 2026 zeigen zudem, dass jeder 31. Patient in Krankenhäusern mindestens eine Krankenhausinfektion erleidet – ein Risiko, das durch wiederverwendbare Instrumente ohne aufwendige Aufbereitung minimiert werden kann. Der Markttrend spricht eindeutig für Einweglösungen, um diese anhaltende klinische und finanzielle Belastung zu reduzieren. Darüber hinaus fördern günstige regulatorische Vorgaben und Beschaffungsrichtlinien von Krankenhäusern zunehmend Einweg-Chirurgieinstrumente und gewährleisten eine gleichbleibende Leistung der Geräte in stark frequentierten OP-Einrichtungen.

Endnutzersegmentanalyse

Es wird prognostiziert, dass Krankenhäuser und Kliniken den größten Marktanteil im Bereich der Hämostyptika halten werden. Diese führende Position beruht auf ihrer Rolle als Hauptstandorte für große chirurgische Eingriffe, Traumazentren und komplexe Interventionen, die moderne Hämostyptika erfordern. Die Konzentration des Operationsvolumens, des spezialisierten Personals und der intensivmedizinischen Versorgung in Krankenhäusern führt zu einer anhaltend hohen Nachfrage. Laut dem AHA-Bericht von 2023 gibt es in den USA fast 6.129 Krankenhäuser mit insgesamt 34.011.386 stationären Aufnahmen. Dieses hohe Volumen führt direkt zu einem kontinuierlichen Großeinkauf von Hämostyptika und sichert den Krankenhäusern ihre Position als unverzichtbare Endverbraucher. Darüber hinaus profitieren Krankenhäuser von zentralisierter Beschaffung und erstattungsgebundenen Einkäufen, was eine schnellere Einführung fortschrittlicher Hämostyptika-Technologien ermöglicht und so die Operationsergebnisse verbessert sowie intraoperative Blutverluste und Komplikationen reduziert.

Segmentanalyse der Vertriebskanäle

Direkte Ausschreibungen sind der führende Vertriebskanal im Markt und werden primär über Einkaufsgemeinschaften abgewickelt. Direktverträge mit Krankenhäusern haben dabei den größten Marktanteil. Die Dominanz dieses Kanals beruht auf seiner Wirtschaftlichkeit, die es großen Gesundheitssystemen ermöglicht, ihre Einkaufsmacht für erhebliche Mengenrabatte und standardisierte Produktlisten zu nutzen. Dies gewährleistet eine zuverlässige Lieferkette für geschäftskritische chirurgische Verbrauchsmaterialien. Statistisch gesehen lenken die Gesundheitsausgaben die Einkaufsgemeinschaften in Krankenhäusern und Kliniken dazu, die Kosten für medizinische Verbrauchsmaterialien und Geräte durch ausgehandelte Verträge und staatliche Lieferpläne zu senken. Dies deutet auf ein massives Ausmaß zentralisierter Beschaffung hin, das den führenden Vertriebskanal definiert und antreibt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Formulierung |

|

Anwendung |

|

Endbenutzer |

|

Vertriebskanal |

|

Benutzerfreundlichkeit |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Hämostatenmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika ist der größte und dominierende Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,7 % erreichen. Der Markt zeichnet sich durch ein hohes Eingriffsvolumen, die Nutzung von Premiumprodukten und eine strenge regulatorische Aufsicht aus. Zu den wichtigsten Treibern zählen eine alternde Bevölkerung mit einem Bedarf an komplexen Operationen, die zunehmende Verlagerung von Behandlungen in ambulante Einrichtungen wie ambulante Operationszentren (ASCs) und der Fokus auf wertorientierte Versorgung mit Schwerpunkt auf Technologien zur Reduzierung von Komplikationen und Gesamtkosten. Ein weiterer wichtiger Trend ist die Integration von Hämostyptika in konsolidierte OP-Säle und Behandlungspakete großer Medizintechnikunternehmen, was den Markteintritt für Einzelanbieter erschwert. Das Wachstum wird zudem durch intensive Preisverhandlungen von Einkaufsgemeinschaften und die sich wandelnden Erstattungsrichtlinien von Medicare befeuert, die die Kosteneffizienz neuer Technologien beeinträchtigen.

Die steigenden Sterblichkeitsrisiken durch Traumata und die von der US-Regierung erfassten Operationszahlen treiben den US -Markt an. Laut einer Studie der National Library of Medicine (NLM) vom Mai 2025 ist die Blutung die häufigste vermeidbare Todesursache und für fast 43 % der traumaassoziierten Todesfälle im zivilen Bereich sowie bis zu 90 % in Kampfsituationen verantwortlich. Dies deutet auf anhaltende Investitionen des Bundes in die schnelle Blutstillung in Notfall- und Krankenhausversorgungssystemen hin. Darüber hinaus berichtet die NLM-Studie vom April 2023, dass 2022 über 2,8 Millionen Hüft- und Kniegelenkersatzoperationen durchgeführt wurden, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht. Dies signalisiert ein hohes Fallaufkommen orthopädischer Eingriffe, bei denen die intraoperative Blutstillung Routine ist. Die jüngsten Fortschritte und die klinische Anwendung werden zudem durch FDA-regulierte Innovationen unterstützt. So erhielt beispielsweise der ETHIZIA Hämostatische Verschlusspflaster im November 2023 die US-Zulassung. Dies spiegelt die Nachfrage der Krankenhäuser nach zusätzlichen Lösungen zur Reduzierung von operativen Blutungen und Komplikationen wider und fördert das Marktwachstum.

Aktuelle FDA-Zulassungen und -Freigaben für fortschrittliche Hämostyptika

Produktname | Name der Firma | FDA-Zugangsweg | Genehmigungsdatum | Bestimmungsgemäße Verwendung | Wichtige regulatorische Hinweise |

PerClot Polysaccharid-Hämostasesystem | Artivion, Inc. (ehemals CryoLife, Inc.) | PMA | 19. Mai 2023 | Chirurgische Blutstillung zur Kontrolle von Blutungen | FDA-Zulassung über PMA; unterstützt durch eine Zusammenfassung der Sicherheits- und Wirksamkeitsdaten (SSED) und Produktkennzeichnung |

TRAUMAGEL | Cresilon, Inc. | 510(k)-Freigabe | 15. August 2024 | Vorübergehende äußerliche Anwendung zur Stillung mäßiger bis schwerer Blutungen | Entwickelt für Notfall- und Traumasituationen; schnelle Blutstillung |

LifeGel resorbierbares Hämostatikum-Gel | Medcura | FDA-Auszeichnung für bahnbrechende Medizinprodukte | März 2024 | Resorbierbares Hämostatikum zur Blutstillung | Erstes und einziges resorbierbares Hämostatikum-Gel mit FDA-Durchbruchsstatus |

Quelle : Artivion, Inc., Cresilon, Inc., Medcura

Die hohe Anzahl öffentlich finanzierter chirurgischer Eingriffe, die Inanspruchnahme der Traumabehandlung und die anhaltenden Gesundheitsausgaben von Bund und Ländern sind die Haupttreiber für das Wachstum des Hämostyptika-Marktes in Kanada . Laut einer Studie der National Library of Medicine (NLM) vom Mai 2023 führten kanadische Krankenhäuser über 2 Millionen stationäre chirurgische Eingriffe mit Kosten von 60 Millionen US-Dollar durch. Orthopädische, kardiovaskuläre und allgemeinchirurgische Eingriffe machten dabei einen erheblichen Anteil der Fälle aus, die eine intraoperative Blutstillung erforderten. Hinzu kommen die steigenden Gesundheitsausgaben, wobei die Krankenhausversorgung weiterhin den größten Ausgabenposten in den Landeshaushalten darstellt. Auch die Nachfrage im Zusammenhang mit Traumata bleibt strukturell relevant für den Markt. Wie die kanadische Regierung im Juni 2022 berichtete, entfielen 225.208 Krankenhausaufenthalte aufgrund von Verletzungen auf die öffentlichen Traumazentren. Dies sichert den Bedarf an notfallchirurgischer Versorgung und Blutungsmanagement und deutet somit auf ein positives Marktwachstum hin.

Einblicke in den APAC-Markt

Der Markt für Hämostyptika im asiatisch-pazifischen Raum wächst rasant und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,1 % erreichen. Das hohe Wachstumspotenzial des Marktes wird durch den Ausbau der Gesundheitsinfrastruktur, steigende Operationszahlen und zunehmende Gesundheitsausgaben angetrieben. Zu den wichtigsten Treibern zählen große Bevölkerungsgruppen mit zunehmendem Zugang zu Krankenversicherungen, staatliche Initiativen zur Modernisierung des Gesundheitswesens und die steigende Krankheitslast, die chirurgische Eingriffe erfordert. Darüber hinaus ist die Region durch eine stark fragmentierte Landschaft mit unterschiedlichen regulatorischen Rahmenbedingungen, Preissensibilität und einer hohen Technologieakzeptanz gekennzeichnet. Das Wachstum wird durch die Expansion von Zentren für Medizintourismus und die strategische Ausrichtung multinationaler Konzerne auf die Anpassung von Produkten und Preisen an die spezifischen Bedürfnisse der asiatisch-pazifischen Märkte weiter gefördert.

Die zunehmende Belastung durch staatlich finanzierte chirurgische Eingriffe nach Traumata und die anhaltenden Investitionen des öffentlichen Gesundheitswesens treiben den Markt in Indien an. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2024 werden in Indien jährlich zwischen 1385,28 und 355,94 chirurgische Eingriffe pro 100.000 Einwohner durchgeführt, wobei ein erheblicher Anteil in öffentlichen Krankenhäusern im Rahmen nationaler Gesundheitsprogramme stattfindet. Darüber hinaus erhöhen staatliche Programme den chirurgischen Durchsatz in Einrichtungen der Sekundär- und Tertiärversorgung. Die Nachfrage im Zusammenhang mit Traumata verstärkt zudem den Grundverbrauch, da die Regulierungsbehörde für Erdöl und Erdgas (Petroleum and Natural Gas Regulatory Board) im September 2024 über 460.000 Verkehrsunfälle und rund 168.000 Todesfälle im Jahr 2022 meldete, von denen viele einen chirurgischen Notfalleingriff und die Stillung von Blutungen erforderten. Zusammengenommen deuten diese Daten auf ein entsprechendes Wachstumspotenzial des indischen Marktes hin.

Der Markt für Hämostyptika in China profitiert von einem hohen, staatlich finanzierten Operationsvolumen, dem Ausbau der Krankenhausinfrastruktur und der raschen Alterung der Bevölkerung. Laut einer Studie der National Library of Medicine (NLM) vom Februar 2025 stieg die Zahl der ambulanten Operationen jährlich auf über 1,25 Millionen, was die anhaltende Nachfrage in öffentlichen Krankenhäusern widerspiegelt, in denen Produkte zur Blutstillung routinemäßig eingesetzt werden. Daten der Weltbank vom Dezember 2025 zeigen zudem, dass Chinas nationale Gesundheitsausgaben im Jahr 2022 über 5,37 % des BIP betrugen, wobei die öffentliche Finanzierung den Großteil der Krankenhausleistungen ausmachte. Ein Artikel der Volksrepublik China vom Oktober 2024 berichtet, dass die Zahl der über 60-Jährigen in China im Jahr 2023 auf 297 Millionen anstieg. Dies führte zu einer Zunahme orthopädischer, kardiovaskulärer und onkologischer Eingriffe, die ein effektives Blutungsmanagement erfordern, und kurbelte somit das Marktwachstum an.

Einblicke in den europäischen Markt

Der Markt für Hämostyptika in Europa wächst rasant. Gründe hierfür sind die Harmonisierung der regulatorischen Vorgaben im Rahmen der Medizinprodukteverordnung, die alternde Bevölkerung und die steigende Anzahl chirurgischer Eingriffe. Zusätzlich wird das Wachstum durch die zunehmende Verbreitung chronischer Erkrankungen, die chirurgische Eingriffe erfordern, und die Zunahme minimalinvasiver Verfahren begünstigt, welche zuverlässige topische Hämostyptika benötigen. Ein weiterer wichtiger Trend ist die zunehmende Zentralisierung der Beschaffung durch regionale und nationale Ausschreibungen, was die großen Anbieter mit umfassenden Produktportfolios stärkt. Der Preisdruck bleibt jedoch hoch, da Erstattungsentscheidungen immer stärker an die Ergebnisse von Health Technology Assessments (HTA) gekoppelt sind, die robuste klinische und ökonomische Evidenz für neue Produkte fordern.

Die hohe Intensität orthopädischer Eingriffe und die rasche Alterung der Bevölkerung sind die Haupttreiber für das Marktwachstum in Deutschland . Laut einer Studie der Nationalen Gesundheitsbehörde (NLM) vom September 2023 wurden in Deutschland 310,6 Hüftgelenksersatzoperationen pro 100.000 Einwohner durchgeführt – die höchste Rate unter den OECD-Ländern und deutlich über dem OECD-Durchschnitt von 191,5 pro 100.000. Dies deutet auf einen strukturell erhöhten Bedarf an intraoperativer Blutstillung bei öffentlich finanzierten Gelenkersatzoperationen hin. Laut Daten des Statistischen Bundesamtes (Destatis) vom Dezember 2022 wird die Bevölkerungsgruppe der über 67-Jährigen bis Mitte der 2030er-Jahre um rund 4 Millionen auf mindestens 20 Millionen anwachsen. Dies führt zu einer höheren Inzidenz degenerativer Gelenkerkrankungen und damit zu mehr geplanten Gelenkersatzoperationen. Da bei Hüft- und Kniegelenksersatzoperationen zusätzliche Hämostyptika zur Blutstillung und Reduzierung des Transfusionsrisikos benötigt werden, deuten diese Trends auf ein starkes Wachstumspotenzial für den Markt für Hämostyptika in Deutschland hin.

Das universelle Gesundheitssystem und die Erholung der öffentlich finanzierten planbaren orthopädischen Eingriffe im Rahmen des Nationalen Gesundheitsdienstes (NHS) treiben den Markt in Großbritannien an. Laut einem Artikel der British Orthopedic Association vom Mai 2022 wurden im März 2022 über 42.000 orthopädische Operationen durchgeführt – das höchste monatliche Volumen seit 2021. Dies signalisiert eine erneute Dynamik bei planbaren chirurgischen Eingriffen trotz der Kapazitätsengpässe im Winter. Der Vergleichswert vor der Pandemie liegt bei etwa 48.500 orthopädischen Eingriffen pro Monat. Diese Erholungsphase deutet auf eine anhaltende Beschaffung von chirurgischen Verbrauchsmaterialien, einschließlich Hämostyptika, hin, da die Krankenhäuser den Operationsrückstand abbauen. Orthopädische Operationen, insbesondere Hüft- und Kniegelenkersatz, gehören zu den blutungsintensivsten planbaren Eingriffen, die vom NHS finanziert werden.

Wichtige Akteure auf dem Markt für Hämostyptika:

- Johnson & Johnson (USA)

- Baxter International Inc. (USA)

- BD (USA)

- Stryker Corporation (USA)

- Medtronic plc (USA)

- Integra LifeSciences (USA)

- Teleflex Incorporated (USA)

- CryoLife, Inc. (USA)

- Pfizer Inc. (USA)

- Pfizer Inc. (USA)

- Braun Melsungen AG (Deutschland)

- CSL Behring (Deutschland)

- Grifols, SA (Spanien)

- Hemostasis, LLC (Schweden)

- Takeda Pharmaceutical Company Limited (Japan)

- Equimedical (Niederlande)

- Samyang Biopharm (Südkorea)

- Anshul Life Sciences Pvt Ltd (Indien)

- Biomaterialien Sdn. Bhd. (Malaysia)

- Medizinische Illusionen (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Johnson & Johnson ist ein führender Akteur auf dem Markt für Hämostyptika und nutzt seine beispiellose Reichweite im chirurgischen Bereich. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Integration fortschrittlicher Hämostyptika wie der resorbierbaren Surgicel-Produktfamilie in das chirurgische Instrumenten- und Energiegeräteportfolio von Johnson & Johnson. So entstehen umfassende Lösungen für das Blutmanagement in Operationssälen weltweit.

- Baxter International Inc. ist mit seinem Portfolio im Bereich der Biosurgery, darunter die Produktlinien FLOSEAL und TISSEEL, ein führender Anbieter im Markt für Hämostyptika. Das Unternehmen legt strategischen Fokus auf klinische Schulungen und die Auswertung von Daten aus der Praxis, um Kosteneffizienz und verbesserte Patientenergebnisse nachzuweisen. Gleichzeitig erforscht es Synergien zwischen seinen Hämostyptika und seinen marktführenden Plattformen für Infusionstherapie und Nierenersatztherapie. Der Gesamtumsatz des Unternehmens belief sich im Jahr 2024 auf 10,6 Milliarden US-Dollar.

- BD ist im Markt für Hämostyptika hauptsächlich über sein Segment für interventionelle Chirurgie aktiv. Eine Schlüsselstrategie ist die Kombination seiner Hämostyptika, wie beispielsweise des Dichtmittels HEMOPATCH, mit chirurgischen Präzisionsinstrumenten. Ziel ist es, die Versorgung zu standardisieren und Blutungen bei komplexen laparoskopischen und offenen Operationen zu kontrollieren, um so Komplikationen zu reduzieren.

- Die Strategie der Stryker Corporation im Markt für Hämostyptika ist eng mit ihrer führenden Position in der chirurgischen Navigation und Orthopädie verknüpft. Über ihre Division für chirurgische Technologien entwickelt das Unternehmen Produkte wie die HEMOBLAST-Produktlinie und konzentriert sich dabei auf biomimetische und chitosanbasierte Technologien, die eine präzise Anwendung in Fachgebieten mit hohem Blutverlust wie Herztrauma und orthopädischer Chirurgie ermöglichen. Im Jahr 2024 erzielte das Unternehmen einen weltweiten Umsatz von 22,6 Milliarden US-Dollar.

- Medtronic plc ist im Markt für Hämostyptika stark vertreten, indem das Unternehmen fortschrittliche Hämostyptika-Technologien, wie beispielsweise aus dem EVARREST- und TACHOSIL-Portfolio, direkt in spezifische chirurgische Verfahrensprotokolle integriert. Die strategische Initiative von Medtronic besteht darin, über das jeweilige Medizinprodukt hinausgehende Therapien anzubieten. Dazu kombiniert das Unternehmen Hämostyptika mit seinen marktführenden chirurgischen Klammergeräten und Energieplattformen, um datengestützte, ganzheitliche Lösungen für das Management chirurgischer Blutungen bereitzustellen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Hämostyptika ist durch intensiven Wettbewerb geprägt, der von großen, diversifizierten Medizintechnikunternehmen aus den USA und Europa dominiert wird. Diese Marktführer nutzen umfassende Forschungs- und Entwicklungskapazitäten, fundierte klinische Daten und weitreichende internationale Vertriebsnetze, um ihre Marktposition zu sichern. Strategische Initiativen konzentrieren sich stark auf Produktinnovationen, darunter die Entwicklung von Kombinations- und fortschrittlichen Hämostyptika sowie strategische Akquisitionen zur Erweiterung des Produktportfolios und der geografischen Reichweite. So schloss beispielsweise Hemostasis im Mai 2022 die Übernahme von Fiagon Medical Technologies ab. Unternehmen verfolgen zudem gezielte Marketingstrategien und Partnerschaften, um in aufstrebende Märkte vorzudringen und ihre Präsenz in wachstumsstarken chirurgischen Segmenten wie minimalinvasiven Eingriffen zu stärken.

Unternehmenslandschaft des Hämostyptika-Marktes:

Neueste Entwicklungen

- Im April 2025 kündigte Baxter International Inc. auf einem Symposium in Österreich die Einführung von Hemopatch Sealing Hemostat an, einem bei Raumtemperatur lagerfähigen Wundverschlusspflaster. Die Weiterentwicklung des Produkts optimiert die Anwendung im Operationssaal und bietet Chirurgen eine sofortige Lösung zur Blutstillung und Leckageverhinderung.

- Im August 2024 gab die Toagosei Co., Ltd. die Markteinführung von Aron Cure Dental bekannt, einem neuen zahnärztlichen Blutstillungsmittel für Zahnextraktionswunden. Aron Cure Dental ist ein neuartiges zahnärztliches Blutstillungsmittel, das Blutungen nach Zahnextraktionen mithilfe eines Hydrogel-Polymerschwamms stoppt.

- Im April 2024 stellte LifeScience PLUS auf der 56. Jahrestagung der American Burn Association (ABA) in Chicago offiziell sein bahnbrechendes Produkt zur Behandlung von Entnahmestellen vor. DonorSeal ist eine 100% natürliche, pflanzliche Zellulosematrix, die Vorteile bei der schnellen Blutstillung, der Reduzierung des Blutverlusts und der Förderung der Wundheilung bietet.

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.