Marktausblick für Hardware-in-the-Loop:

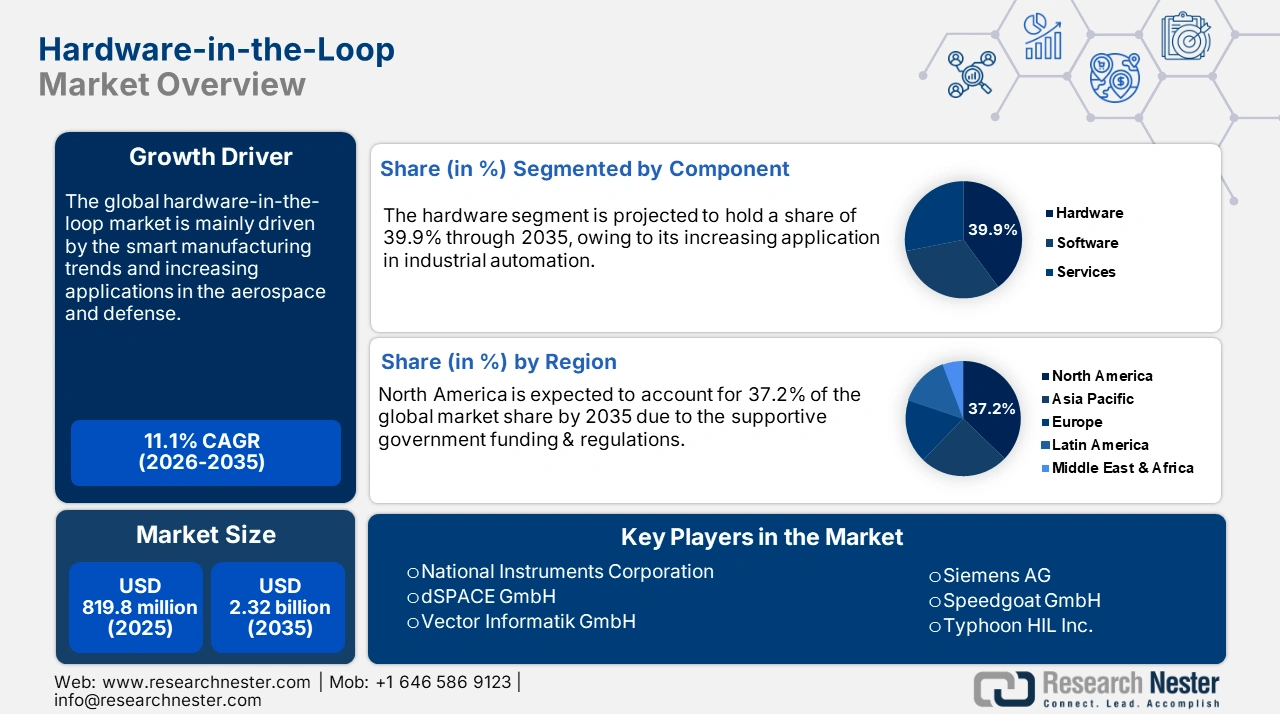

Der Markt für Hardware-in-the-Loop-Lösungen hatte 2025 ein Volumen von 819,8 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 2,32 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Hardware-in-the-Loop-Lösungen auf 910 Millionen US-Dollar geschätzt.

Die Hardware-in-the-Loop-Produktion (HIL) konzentriert sich auf die Lieferkette von hochpräziser Elektronik, Softwareplattformen, digitalen Geräten und eingebetteten Lösungen. Die stetige Versorgung mit diesen Systemen wirkt sich positiv auf den Handel mit HIL-Komponenten aus. Die meisten Rohstoffe, die westliche Hersteller, insbesondere aus den USA, importieren, stammen aus Ländern des asiatisch-pazifischen Raums wie Japan, Taiwan und Südkorea. Laut einer Analyse der OEC importierten die USA im Jahr 2024 Halbleiterbauelemente im Wert von 22,6 Milliarden US-Dollar und belegten damit Platz 20 von 1.227 Importkategorien. Die wichtigsten Importländer waren Vietnam (5,64 Milliarden US-Dollar), Thailand (3,5 Milliarden US-Dollar), Malaysia (3,26 Milliarden US-Dollar), Indien (1,62 Milliarden US-Dollar) und Kambodscha (1,35 Milliarden US-Dollar).

Der Bericht des US Geological Survey (USGS) legt zudem nahe, dass China der weltweit größte Produzent und Exporteur von Seltenen Erden ist. Dies unterstreicht, dass der Handel mit Rohstoffen, die für die Herstellung von Hardware-in-the-Loop-Komponenten unerlässlich sind, vom asiatisch-pazifischen Raum dominiert wird. Darüber hinaus dürften die öffentlichen Investitionen in HIL-bezogene Technologien im Energiesektor in den kommenden Jahren deutlich zunehmen. Daher wird erwartet, dass die öffentlichen Fördermaßnahmen eine entscheidende Rolle bei der beschleunigten Einführung von Hardware-in-the-Loop-Lösungen spielen werden.

Hardware-in-the-Loop-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Modernisierung der Luft- und Raumfahrt sowie der Verteidigungsindustrie: HIL-Lösungen sind aufgrund ihrer fortschrittlichen Fähigkeiten in Avionik, Navigationssystemen und Flugsteuerung in der Luft- und Raumfahrt sowie im Militärsektor stark nachgefragt. Initiativen wie die Horizon Defense Roadmap 2024–2030 der Europäischen Weltraumorganisation (ESA), die Digital Twin Initiative der US-Luftwaffe und das Artemis-Programm der NASA treiben die Nachfrage nach Echtzeit-Validierungssystemen an. Der rasante Anstieg der digitalen Transformation dürfte die Einführung von Hardware-in-the-Loop-Komponenten in den kommenden Jahren weiter beschleunigen. Darüber hinaus schaffen die hohen Verteidigungsausgaben zur Förderung der Digitalisierung ein lukratives Umfeld für HIL-Hersteller.

- Industrie 4.0 und Integration digitaler Zwillinge: Der Trend zur intelligenten Fertigung treibt den Einsatz von Hardware-in-the-Loop-Lösungen in verschiedenen Branchen wie der Automobil-, Energie- und Luftfahrtindustrie voran. Digitale Zwillinge und Industrie 4.0 in Verbindung mit HiL-Systemen werden voraussichtlich in absehbarer Zeit an Bedeutung gewinnen. Deutschland, Japan und Südkorea werden aufgrund ihrer Innovationsführerschaft die Einführung von Hardware-in-the-Loop-Komponenten maßgeblich vorantreiben.

- Autonomes Fahren / ADAS, Sicherheit & Einhaltung gesetzlicher Vorschriften : Mit zunehmender Autonomie von Fahrzeugen steigt der Bedarf an strengen Tests von Sensoren, Wahrnehmungs- und Entscheidungsarchitekturen sowie Steuerungsalgorithmen. Regulierungsbehörden fordern immer häufiger Sicherheits- und Leistungsstandards, die eine umfassende Validierung erfordern. HIL (Hardware-in-Level-Simulation) ist notwendig, um Szenarien, auch seltene oder gefährliche, in kontrollierten und reproduzierbaren Umgebungen nachzubilden. Beispielsweise ging Rohde & Schwarz im März 2024 eine Partnerschaft mit IPG Automotive ein, um die HIL-Tests für Fahrzeugradar zu verbessern und einen größeren Teil der Tests für autonomes Fahren von Teststrecken im Freien in Labor- bzw. kontrollierte Umgebungen zu verlagern. Dies soll die Testabdeckung und die Einhaltung von Vorschriften erhöhen sowie die Entwicklung beschleunigen.

Herausforderungen

- Beschränkungen beim grenzüberschreitenden Datentransfer: Die strengen Vorschriften zum Schutz personenbezogener Daten vor grenzüberschreitenden Übermittlungen werden den Absatz von Hardware-in-the-Loop-Lösungen voraussichtlich etwas einschränken. Die EU-Datenschutz-Grundverordnung (DSGVO) und der indische Digital Personal Data Protection Act (2023) sind Beispiele für Richtlinien, die den internationalen Datenfluss beschränken und damit die Entwicklung und Verbesserung cloudbasierter HIL-Lösungen behindern. Strategische Kooperationen mit öffentlichen Einrichtungen oder anderen Branchengrößen dürften dazu beitragen, diese Herausforderung zu bewältigen.

- Infrastrukturlücken: Die Installation von Hardware-in-the-Loop-Lösungen ist ein komplexer Prozess und erfordert eine fortschrittliche Infrastruktur. Die mangelnde Verfügbarkeit digitaler Technologien und robuster Verbindungsnetze in budgetbeschränkten Märkten dürfte das Umsatzwachstum der HIL-Hersteller beeinträchtigen. Die Branchenriesen betrachten diese Regionen jedoch als Märkte mit hohem Potenzial und erweitern ihre Produktionsstätten, um die Chancen dieser unerschlossenen Märkte zu nutzen.

Marktgröße und Prognose für Hardware-in-the-Loop:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,1 % |

|

Marktgröße im Basisjahr (2025) |

819,8 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,32 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hardware-in-the-Loop:

Anwendungssegmentanalyse

Es wird erwartet, dass der Automobilsektor bis 2035 einen Marktanteil von 42,8 % am globalen Hardware-in-the-Loop-Markt erreichen wird. Die zunehmende Beliebtheit von Fahrerassistenzsystemen (ADAS) und autonomem Fahren dürfte die Verbreitung von Hardware-in-the-Loop-Systemen weiter beschleunigen. Die sich entwickelnden gesetzlichen Bestimmungen, darunter das EU-Programm für Straßenverkehrssicherheit (2021–2030) und die Aktualisierungen der AV-Richtlinien des US-Verkehrsministeriums (2023), tragen ebenfalls zur verstärkten Nutzung von HIL-Plattformen im Automobilbereich bei. Darüber hinaus wird die steigende Nachfrage nach Elektrofahrzeugen die Einführung von HIL-Lösungen in den kommenden Jahren voraussichtlich weiter vorantreiben.

Komponentensegmentanalyse

Das Hardwaresegment wird im gesamten Untersuchungszeitraum voraussichtlich 39,9 % des globalen Marktanteils ausmachen. Die Trends zur industriellen Automatisierung und intelligenten Fertigung treiben den Einsatz von Echtzeitprozessoren und I/O-Modulen im HIL-Test voran. Wesentliche Wachstumstreiber sind die zunehmende Verbreitung von Digital-Twin-Technologien und Lösungen für die vorausschauende Wartung. Der Aufstieg von Elektro- und autonomen Fahrzeugen erfordert leistungsstarke Hardwareplattformen zur Validierung von Antriebsstrang-, Batterie- und ADAS-Systemen unter dynamischen Bedingungen. Dieses Wachstum wird auch von Branchen wie der Luft- und Raumfahrt sowie der Energiewirtschaft unterstützt, in denen sicherheitskritische Systeme robuste Schnittstellen zur realen Welt benötigen.

Darüber hinaus ermöglichen Hardware-Upgrades die Integration mit digitalen Zwillingen und cloudbasierten Testumgebungen und verbessern so Skalierbarkeit und Präzision. Beispielsweise stellte OPAL-RT Technologies im Mai 2025 sein OP1400-BM Power-HIL-System vor, das kosteneffiziente Echtzeit-Hardware für das Testen von Leistungselektronik und Steuerungssystemen in akademischen und industriellen Anwendungen bietet.

Endverwendungssegmentanalyse

Im OEM-Segment wird im Prognosezeitraum ein rasantes Wachstum erwartet, da Hersteller von Automobil-, Luft- und Raumfahrt- sowie Industrieanlagen auf HiL-Systeme setzen, um Prototypenkosten zu senken und die Markteinführungszeit zu verkürzen. Dieses Wachstum ist auf den Boom von Elektrofahrzeugen, autonomen Fahrsystemen und strengeren Sicherheitsvorschriften zurückzuführen, die allesamt eine umfassende Echtzeitvalidierung erfordern. OEMs profitieren von HiL, indem sie Tausende von Testszenarien, einschließlich seltener Grenzfälle, simulieren können, ohne physische Prototypen zu riskieren. Dies erhöht nicht nur die Produktzuverlässigkeit, sondern gewährleistet auch die Einhaltung sich entwickelnder globaler Standards.

Unsere detaillierte Analyse des Hardware-in-the-Loop -Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Komponente |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hardware-in-the-Loop – Regionale Analyse

Einblicke in den nordamerikanischen Markt

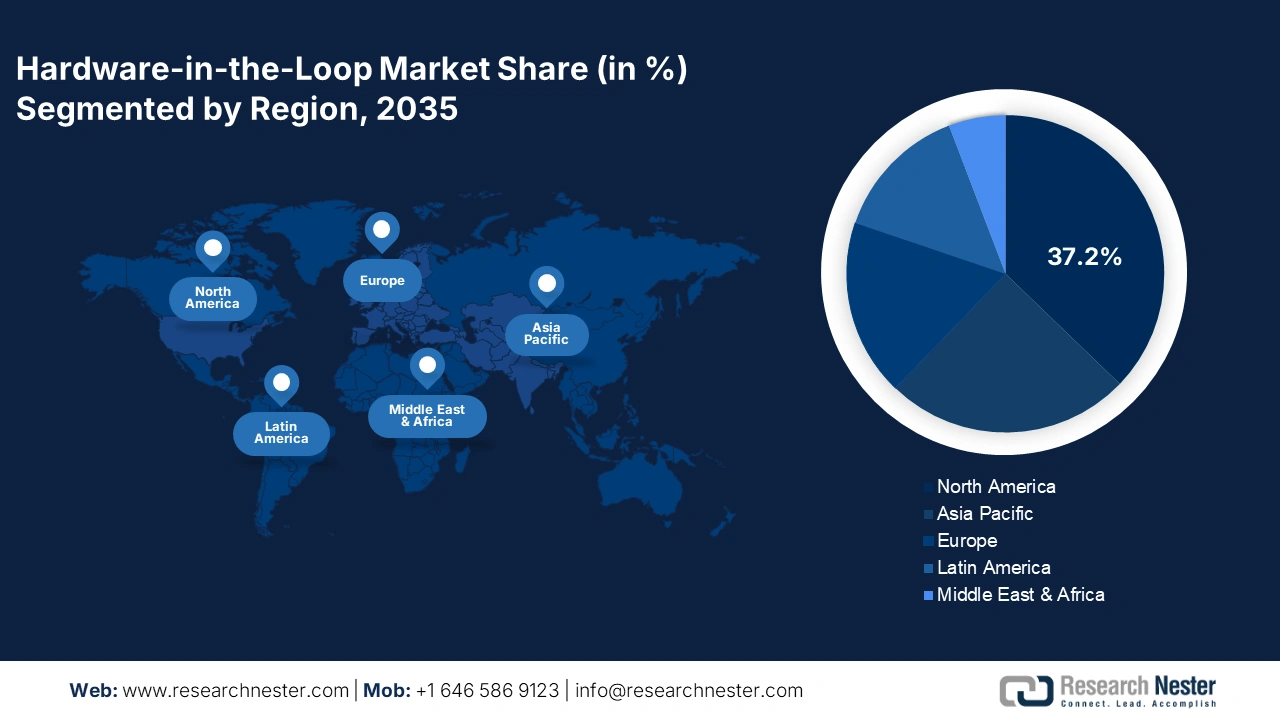

Der nordamerikanische Markt für Hardware-in-the-Loop-Lösungen (HIL) wird bis 2035 voraussichtlich 37,2 % des weltweiten Umsatzanteils erreichen. Die zunehmende Verbreitung von Echtzeit-Systemsimulationen in der Luft- und Raumfahrt, der Automobilindustrie und der industriellen Automatisierung trägt maßgeblich zu den hohen Verkaufszahlen von HIL-Lösungen bei. Förderliche Regierungsrichtlinien beschleunigen den Einsatz von HIL-Lösungen zusätzlich. Diese Investitionen dürften die Grundlage für neue Technologien, einschließlich HIL, schaffen. Die Telekommunikations- und die Automobilindustrie treiben die hohen Verkaufszahlen von HIL-Plattformen voran.

Der Markt für Hardware-in-the-Loop (HIL) in den USA wird bis Ende 2035 voraussichtlich einen bedeutenden Marktanteil erreichen. Die laufenden Forschungs- und Entwicklungsaktivitäten in der Verteidigungs-, Automobil- und Halbleiterindustrie werden den Einsatz von HIL-Plattformen in den kommenden Jahren deutlich steigern. Der rasante Ausbau der digitalen Infrastruktur und die zunehmende industrielle Automatisierung schaffen ein profitables Umfeld für Hersteller von HIL-Komponenten. Auch die schnelle Expansion des Telekommunikationssektors trägt maßgeblich zur Kommerzialisierung von HIL-Lösungen bei.

Der Absatz von HiL-Lösungen in Kanada wird im gesamten Prognosezeitraum voraussichtlich steigen. Die Digitalisierung der industriellen Infrastruktur und Innovationen in der Automobilindustrie treiben den Markt für HiL-Lösungen im Land an. Branchen wie saubere Energie, Energieübertragung und Netzinfrastruktur benötigen zunehmend Echtzeitvalidierung für Steuerungs- und Schutzsysteme. Regulatorischer Druck sowie der Trend zur Elektrifizierung und Nutzung erneuerbarer Energien drängen Energieversorger und OEMs in Kanada dazu, HiL einzuführen, um kostspielige Ausfälle zu vermeiden und die Implementierung zu beschleunigen.

Darüber hinaus fördern Technologiezentren, Simulationseinrichtungen und staatliche Zuschüsse die lokale Einführung von HiL und machen es so sowohl für KMU als auch für Großunternehmen zugänglicher. Hitachi Energy Canada erhielt 21,59 Millionen US-Dollar von der kanadischen Bundesregierung für den Bau eines neuen HGÜ-Simulationszentrums in Montreal und die Modernisierung seines Transformatorenwerks in Varennes. Diese Einrichtung ermöglicht die Echtzeitsimulation von HGÜ-Systemen, um Steuerungs- und Schutzsysteme vor der eigentlichen Installation zu testen.

Einblicke in den APAC-Markt

Der Markt für Hardware-in-the-Loop-Lösungen (HIL) im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 ein starkes jährliches Wachstum von 10,7 % verzeichnen. Die starke Präsenz von Endnutzern aus Branchen wie der Automobil-, Elektronik-, Luft- und Raumfahrt sowie dem Energiesektor treibt die Einführung von HIL-Plattformen voran. Der Trend zu Automatisierung und Digitalisierung beschleunigt die Nachfrage nach HIL-Lösungen in der Region. Die technologischen Fortschritte Japans und Südkoreas werden den Absatz innovativer HIL-Lösungen weiter ankurbeln.

China , als Zentrum der Halbleiter- und anderer Elektronikkomponentenfertigung, dürfte den Absatz von HIL-Lösungen in den kommenden Jahren maßgeblich ankurbeln. Die Digitalisierungsstrategien der Regierung werden voraussichtlich neue Chancen für Hersteller von Hardware-in-the-Loop-Komponenten im Land eröffnen. Darüber hinaus dürften die Bemühungen der Regierung zur Vereinfachung der Hardware-Software-Integration durch Standards und Subventionen die Akzeptanz dieser Lösungen weiter steigern.

Der indische Markt für Hardware-in-the-Loop-Lösungen (HIL) wird voraussichtlich bis 2035 deutlich wachsen. Steigende öffentlich-private Investitionen in Forschung und Entwicklung, Fortschritte in der Halbleiterfertigung und der florierende Automobilhandel werden die Umsatzanteile der HIL-Hersteller erhöhen. Automobilhersteller nutzen HIL-Plattformen zunehmend für Tests von Elektroantrieben. Die Initiativen „Digital India“ und „Semicon India“ tragen ebenfalls zum Marktwachstum bei. Die Modernisierung der Luft- und Raumfahrtindustrie sowie der Verteidigungsindustrie dürfte den HIL-Produzenten in den kommenden Jahren Gewinne bescheren.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich ein rasantes Wachstum verzeichnen. Gründe hierfür sind strenge Vorschriften zur Fahrzeugsicherheit und Emissionsminderung, die starke Luft- und Raumfahrtindustrie sowie das Engagement für Elektrifizierung und erneuerbare Energien. Regulatorische Rahmenbedingungen wie Euro NCAP, die EU-CCAM-Roadmaps und Emissionsrichtlinien erfordern umfangreiche Tests, auch für Grenzfälle. Dies drängt OEMs und Tier-1-Zulieferer zur Anwendung von Hardware-in-the-Loop (HIL). Viele europäische Länder fördern zudem Forschung und Entwicklung, und es besteht eine solide Basis an qualifizierten Ingenieuren und Kompetenzzentren. Der zunehmende Einsatz von Elektrofahrzeugen erfordert Tests von Batterien, Wechselrichtern und Thermomanagementsystemen unter verschiedenen Lasten. HIL ermöglicht diese Tests kostengünstiger, zuverlässiger und frühzeitiger. Im Februar 2024 stellte die NORDEX SE in Europa einen neuen Hardware-in-the-Loop (PHIL)-Prüfstand vor, der von R&D Test Systems entwickelt wurde. Dieser ermöglicht die Prüfung der Netzverträglichkeit elektrischer Antriebsstränge und erlaubt die Simulation verschiedener Netzbedingungen und Fehlerszenarien im Labor anstelle von Feldtests.

Der britische Markt für Hardware-in-the-Loop-Tests (HIL) wächst rasant, da das Land eine kohlenstoffarme Automobilzukunft, eine stärkere Elektrifizierung und den Einsatz vernetzter/autonomer Fahrzeugsysteme anstrebt und gleichzeitig die Telekommunikations- und Infrastrukturversorgung sichern muss. Staatliche Fördergelder, Labore, Testeinrichtungen und politische Initiativen unterstützen Unternehmen und Universitäten beim Aufbau einer besseren HIL-Infrastruktur. Auch die Bemühungen um verstärkte Tests im Inland und eine geringere Abhängigkeit von ausländischen Testgeländen fördern Investitionen in die lokale Laborinfrastruktur. So erwarb beispielsweise Fortescue im Mai 2024 ein britisches Automobil-Testlabor in Banbury, das zuvor Arrival gehörte, um die eigene Prototypenentwicklung und -prüfung für die Elektrifizierung zu stärken. Das Gelände umfasst Testzellen, einen Bereich für die Batterieentwicklung, eine EMV-Kammer usw., die für HIL-Tests von Antriebs- und Steuergeräten relevant sind.

Deutschland zählt weiterhin zu den führenden HIL-Märkten in Europa. Dies ist auf die großen Automobilhersteller, die starke Basis an Tier-1-Zulieferern und das robuste Forschungs- und Entwicklungsumfeld im Industrie- und Automobilbereich zurückzuführen. Deutsche Unternehmen sind führend in den Bereichen Elektrifizierung, autonomes Fahren, Entwicklung von ADAS-Sensoren und Luft- und Raumfahrtsysteme – allesamt Bereiche, die umfangreiche Hardware-Software-Integrationstests in Echtzeit erfordern. Darüber hinaus fördert Deutschlands Engagement in den Bereichen Industrieautomation, Robotik und Mechatronik das Wachstum von HIL-Systemen zusätzlich.

Wichtige Akteure im Hardware-in-the-Loop-Markt:

- National Instruments Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- dSPACE GmbH

- Vector Informatik GmbH

- OPAL-RT Technologies Inc.

- Siemens AG

- Speedgoat GmbH

- Typhoon HIL Inc.

- AVL List GmbH

- ETAS GmbH (Tochtergesellschaft der Robert Bosch GmbH)

- Keysight Technologies

- MathWorks Inc.

- IPG Automotive GmbH

- LHP Engineering Solutions

- Tata Elxsi Ltd.

- DreamEDGE Sdn. Bhd.

- Yokogawa Electric Corporation

- Hitachi Astemo, Ltd.

- Honda R&D Co., Ltd.

- Mitsubishi Electric Corporation

- Fujitsu Limited

Die führenden Unternehmen im Markt für Hardware-in-the-Loop-Lösungen setzen verschiedene organische und anorganische Strategien ein, darunter technologische Innovationen, Fusionen und Übernahmen, Produkteinführungen, Partnerschaften und Kooperationen sowie regionale Expansion, um ihren Umsatz und ihre Marktposition zu stärken. Deutsche und US-amerikanische Unternehmen gehen strategische Kooperationen mit Automobil- und Luftfahrtunternehmen ein, um ihre Marktführerschaft in bestimmten Sektoren auszubauen. Auch das Wachstum öffentlich-privater Investitionen dürfte in den kommenden Jahren die Umsatzanteile der Branchenriesen weiter steigern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im August 2025 eröffneten Tata Elxsi , ein weltweit führender Anbieter von Design- und Technologiedienstleistungen, und die Suzuki Motor Corporation , ein japanisches, multinationales Mobilitätsunternehmen, offiziell das SUZUKI–TATA ELXSI Cloud HIL Center in Trivandrum, Indien. Diese Einrichtung ist Suzukis erstes Cloud-basiertes HIL-Validierungszentrum für komplette Fahrzeuge und nach dem Offshore Development Center (ODC) in Pune das zweite Entwicklungszentrum im Rahmen der Zusammenarbeit zwischen Tata Elxsi und Suzuki.

- Im März 2025 kündigte Emerson die Markteinführung einer neuartigen Softwarelösung an: die NI LabVIEW+ Suite für HIL. Diese Lösung wurde entwickelt, um den steigenden Anforderungen an die Entwicklung und das Testen eingebetteter Software gerecht zu werden. Die Suite bietet maßgeschneiderte Lösungen, darunter Test-, Validierungs- und Datenanalysetools für Hardware-in-the-Loop-Anwender (HIL).

- Report ID: 3831

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.