Marktausblick für Schussdetektionssysteme:

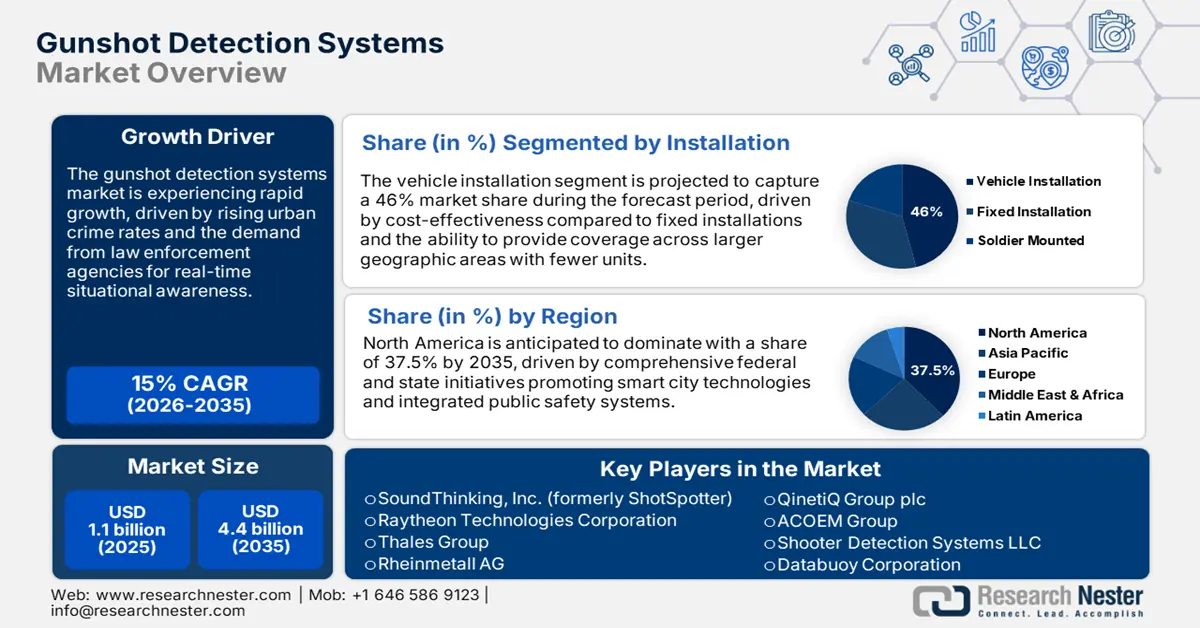

Der Markt für Schussdetektionssysteme wird im Jahr 2025 auf 1,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 4,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Schussdetektionssysteme auf 1,2 Milliarden US-Dollar geschätzt.

Der Markt für Schussdetektionssysteme verzeichnet ein rasantes Wachstum, angetrieben durch zunehmende Sicherheitsbedenken in urbanen Gebieten und institutionellen Gebäuden. Hochentwickelte Audiosensortechnologien und KI-basierte Analysen revolutionieren die Reaktionsfähigkeit auf Bedrohungen durch Echtzeiterkennung und automatisierte Notfallkoordination. Die Entwicklung von Technologien zur Terrorismusbekämpfung wird durch Gesetzesinitiativen gefördert, die günstige Marktbedingungen für neue Sicherheitslösungen schaffen. Im Mai 2024 forderten Senatoren das US-Heimatschutzministerium auf, die Bundesfinanzierung des Schussdetektionssystems ShotSpotter zu überprüfen, um Zweifel an dessen Genauigkeit und Überwachungsvoreingenommenheit in der Bevölkerung auszuräumen. Diese gesetzliche Aufsicht schafft einen Rahmen für Rechenschaftspflicht beim Einsatz von Sicherheitstechnologien und gewährleistet Transparenz, um verantwortungsvolle Innovationen bei Sicherheitslösungen zu fördern und das Marktwachstum anzukurbeln.

Die neuesten Systeme nutzen Modelle des maschinellen Lernens, cloudbasierte Überwachungssysteme und die Integration in bestehende Sicherheitsinfrastrukturen, um umfassende Lösungen für das Bedrohungsmanagement anzubieten. So wurde beispielsweise die Flaggschifflösung ShotSpotter im ersten Quartal 2025 in vier neuen Städten eingeführt und bei einem Bestandskunden ausgebaut. SoundThinking meldete starke Ergebnisse für das erste Quartal 2025 mit einem Umsatzanstieg von 12 % gegenüber dem Vorjahr auf 28,3 Millionen US-Dollar. Dies belegt die erfolgreiche Umsetzung der Plattformstrategie des Unternehmens. Dieser Trend verdeutlicht den Branchenwandel hin zu umfassenden Systemen für die öffentliche Sicherheit, die neben der herkömmlichen Schussdetektion auch vielfältige andere Sicherheitsherausforderungen bewältigen.

Markt für Schussdetektionssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die technologische Entwicklung verbessert die Detektionsmöglichkeiten: Fortschrittliche akustische Sensortechnologien und die Integration künstlicher Intelligenz verändern die Genauigkeit und Reaktionszeit der Schussdetektion in unterschiedlichsten Einsatzszenarien. Aktuelle Systeme nutzen Algorithmen des maschinellen Lernens, Edge-Computing-Funktionen und Echtzeitverarbeitung, um Fehlalarme zu reduzieren und gleichzeitig die Genauigkeit der Bedrohungserkennung zu erhöhen. Organisationen entwickeln umfassende Sicherheitsplattformen, die verschiedene Detektionsmodalitäten mit automatischen Reaktionskoordinierungssystemen integrieren. Im Mai 2023 wurde der Firmenname von SoundThinking in SoundThinking, Inc. geändert und gleichzeitig die SafetySmart-Plattform eingeführt – eine integrierte Suite aus vier datengestützten Tools für sichere Nachbarschaften. Das Rebranding spiegelt die Entwicklung des Unternehmens vom Schussdetektionsanbieter zum Komplettanbieter von Technologien für die öffentliche Sicherheit wider.

- Initiativen zur Verteidigungskooperation kurbeln das globale Marktwachstum an: Strategische Kooperationsvereinbarungen und Regierungsbündnisse eröffnen neue Möglichkeiten für den Einsatz von Schussdetektionstechnologien auf den Weltmärkten. Bündnisse erleichtern den Technologietransfer, gemeinsame Entwicklungsprojekte und standardisierte Beschaffungsprozesse und ermöglichen so eine schnelle Marktdurchdringung. Die britische Regierung eröffnete im Februar 2025 das Programmbüro „Defence Partnership-India“, das die Vergabe von Verteidigungsaufträgen zwischen den Regierungen Großbritanniens und Indiens sowie den Abbau von Handelshemmnissen ermöglicht. Diese Kooperation ebnete den Weg für Thales’ ersten Großauftrag zur Lieferung von MANPADS an Bharat Dynamics Limited und stellt eine bedeutende Stärkung der britisch-indischen Verteidigungskooperation dar.

- Die Integration von KI in militärische Systeme führt zu fortschrittlichen Erkennungssystemen: Rüstungsunternehmen transformieren ihre traditionellen Hardware-Fertigungskapazitäten durch die Integration von künstlicher Intelligenz und autonomen Systemen in Sicherheitsplattformen der nächsten Generation. Militärische Anwendungen erfordern hochentwickelte Bedrohungserkennungssysteme, die in komplexen Umgebungen operieren und Führungs- und Kontrollsystemen Echtzeit-Lagebilder liefern. Eine Analyse der KI-Strategie von Rheinmetall aus dem Juli 2025 zeigte den Wandel des Unternehmens von einem traditionellen Hersteller zu einem führenden Anbieter militärischer KI auf, der auf vier Säulen beruht. Das Unternehmen nutzt die Remilitarisierung Europas zur Finanzierung, festigt seine Position als führender Hardware-Anbieter, verfolgt eine aggressive Beschaffungsstrategie und konzentriert sich auf Lösungen mit offener Architektur. Rheinmetall strebt die Vormachtstellung als Integrator und Plattformanbieter für KI-gestützte militärische Fähigkeiten im Landbereich für NATO-Verbündete an.

Kriminalitätstrends des FBI und ihre Auswirkungen auf Schussdetektionssysteme (GDS)

Kriminalitätskategorie | Trend (Mai '24 - Apr. '25) | Auswirkungen auf den GDS-Markt |

Mord | -15,3 % | Hochwertiges Abschreckungsmittel: Obwohl die Zahl der Tötungsdelikte rückläufig ist, werden Schusswaffen häufig eingesetzt. GDS verschafft Rettungskräften entscheidende Sekunden, rettet potenziell Leben und liefert unwiderlegbare Beweise, was seinen Wert in bekannten Brennpunkten rechtfertigt. |

Raub | -13,3 % | Objektschutz: Bewaffnete Raubüberfälle stellen weiterhin eine Bedrohung für Unternehmen und die öffentliche Sicherheit dar. GDS kann in Geschäftssicherheitssysteme integriert werden, um bewaffnete Straftaten abzuschrecken und einen sofortigen Polizeieinsatz zu gewährleisten. |

Schwerer Angriff | -5,1 % | Bekämpfung der Häufigkeit: Diese Kategorie umfasst häufig nicht-tödliche Schießereien. Als häufigstes Gewaltverbrechen stellt sie eine erhebliche Anzahl von Vorfällen dar, bei denen GDS sicherstellen kann, dass Opfer Hilfe erhalten und Beweise gesichert werden. |

Autodiebstahl | -25,1 % | Ressourcenumverteilung: Der starke Rückgang in dieser Kategorie könnte Polizeikräfte freisetzen, die für die Bekämpfung von Gewaltverbrechen und die Untersuchung von Schießereien umgeleitet werden können, wodurch GDS-Daten eine größere operative Rolle erhalten. |

Quelle: FBI CDE

Herausforderungen

- Die zunehmende Komplexität der regulatorischen Anforderungen erhöht die Implementierungshürden: Sich wandelnde regulatorische Vorgaben in verschiedenen Jurisdiktionen stellen erhebliche Herausforderungen für die Einhaltung der Vorschriften bei der Einführung und dem Betrieb von Schussdetektionssystemen dar. Komplexe Zertifizierungsverfahren und die kontinuierliche Überwachung der Einhaltung der Vorschriften erhöhen die Betriebskosten und verlängern die Implementierungszeiten. Im Oktober 2024 erklärte sich die RTX Corporation bereit, über 950 Millionen US-Dollar zu zahlen, um mehrere Bundesermittlungen wegen Bestechung, Verstößen gegen die Vergabe öffentlicher Aufträge und Exportkontrollverstößen beizulegen. Die Einigung umfasste Strafen für die Bestechung katarischer Beamter und den Betrug am US-Verteidigungsministerium bei Beschaffungsverträgen, unter anderem für Patriot-Raketensysteme und Radarsysteme.

Komplexität bei der Integration von Technologien in bestehende Systeme: Die Kombination modernster Schussdetektionssysteme mit bestehenden Sicherheitseinrichtungen stellt Endnutzer vor große technische und betriebliche Herausforderungen. Ältere Systeme verfügen häufig nicht über standardisierte Kommunikationsprotokolle, Echtzeitfunktionen und aktuelle Cybersicherheitsmodelle, die für eine nahtlose Systemintegration erforderlich sind. Unternehmen müssen erhebliche Ressourcen in die Modernisierung ihrer Infrastruktur investieren und gleichzeitig die Funktionalität während der Implementierungsphase aufrechterhalten.

Marktgröße und Prognose für Schussdetektionssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15% |

|

Marktgröße im Basisjahr (2025) |

1,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schussdetektionssysteme:

Installationssegmentanalyse

Das Segment der Fahrzeuginstallationen wird im Prognosezeitraum voraussichtlich einen Marktanteil von 46 % erreichen, da die Nachfrage nach mobilen Sicherheitslösungen steigt und Modernisierungsprojekte für Polizeifahrzeuge anlaufen. Mobile Systeme ermöglichen eine schnelle Einsatzbereitschaft, eine erweiterte Abdeckung und taktische Mobilität, die bei stationären Installationen nicht realisierbar sind. Mobile Behörden investieren in mobile Schussdetektionssysteme, die in bestehende Kommunikations- und Navigationssysteme in Fahrzeugen integriert werden. SoundThinking erhielt im August 2024 vier neue Aufträge und Erweiterungen für die Implementierung von ShotSpotter in Illinois und im Großraum Chicago und unterstützt damit die öffentliche Sicherheit in kritischen Regionen. Die Aufträge umfassten neue Installationen in Elmwood Park, Illinois, sowie Erweiterungen in bestehenden Servicegebieten mit Kommunen, die diese Technologien schätzen.

Anwendungssegmentanalyse

Der kommerzielle Markt wird voraussichtlich bis 2035 einen Marktanteil von rund 72 % erreichen, da Bürokomplexe, Schulen und Gewerbeimmobilien mit steigenden Sicherheitsanforderungen konfrontiert sind. Unternehmen installieren Schussdetektionssysteme im Rahmen groß angelegter Sicherheitsinitiativen am Arbeitsplatz sowie in Notfallplänen. So kooperierte beispielsweise Shooter Detection Systems im März 2025 mit der cloudbasierten Zutrittskontrollsoftwareplattform von Genea Security, um marktführende Schussdetektion in die Zutrittskontrollfunktionalität zu integrieren. Diese Kombination verbessert die Reaktionsfähigkeit bei kritischen Ereignissen durch die Integration von Detektionssystemen und Zutrittskontrollfunktionen.

Systemsegmentanalyse

Der Markt für Außensysteme wird aufgrund der zunehmenden Installation von Perimeter-Sicherheitssystemen und städtischen Überwachungsprojekten voraussichtlich bis 2035 einen Marktanteil von 65 % erreichen. Außensysteme bieten großflächige Überwachung, wetterunabhängigen Betrieb und Anbindung an stadtweite Sicherheitsnetzwerke, wodurch eine umfassende Bedrohungserkennung ermöglicht wird. Kommunale Behörden und Betreiber kritischer Infrastrukturen installieren Schussdetektionssysteme im Außenbereich, um die öffentliche Sicherheit und die Notfallkommunikation zu verbessern. ACOEM Security Solutions hob im Februar 2025 die Fähigkeit des ATD-Systems (Acoustic Threat Detection) hervor, Eindringlinge Sekunden vor dem Abwurf ihrer Waffen zu erfassen. Das System nutzt vier Jahrzehnte kampferprobte Expertise in der akustischen Messtechnik, um durch Edge-Computing eine Echtzeit-Videoreaktion sowie die direkte Kamerasteuerung zu ermöglichen.

Unsere detaillierte Analyse des globalen Marktes für Schussdetektionssysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Installation |

|

Anwendung |

|

System |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Schussdetektionssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

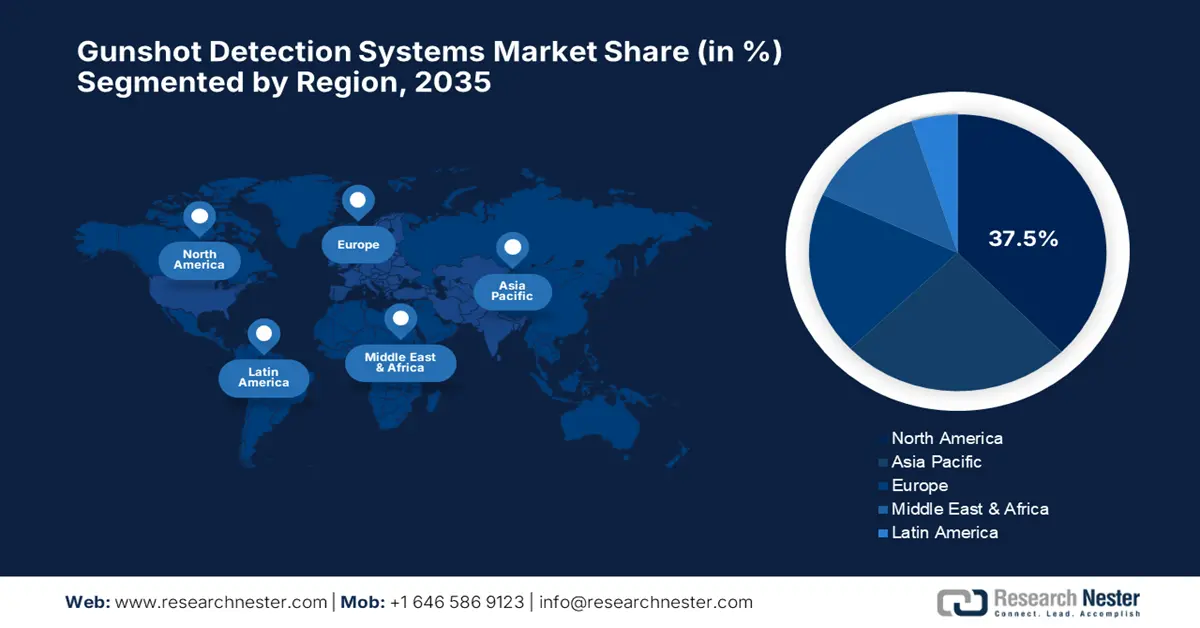

Nordamerika wird im Prognosezeitraum voraussichtlich einen Marktanteil von 37,5 % halten. Die Region verfügt über eine ausgereifte Sicherheitsinfrastruktur, erhebliche staatliche Investitionen in Technologien für die öffentliche Sicherheit und eine enge Zusammenarbeit zwischen Strafverfolgungsbehörden und Technologieunternehmen. Nordamerikanische Unternehmen sind führend bei der Einführung modernster Bedrohungserkennungssysteme, die künstliche Intelligenz, maschinelles Lernen und cloudbasierte Überwachungsplattformen nutzen, um die Sicherheitskapazitäten zu verbessern.

In den USA setzen Strafverfolgungsbehörden und Sicherheitsorganisationen verstärkt auf fortschrittliche Schussdetektionssysteme, die Echtzeit-Bedrohungsanalyse, automatische Notfallmaßnahmen und erweiterte Lageerkennungsfunktionen integrieren. Das Schussdetektionssystem für Innenräume von Shooter Detection Systems wurde im Juli 2024 bei den Secure Campus Awards von Campus Security Today in der Kategorie Brandschutz/Lebensrettung mit dem Platin-Status ausgezeichnet. Die Auszeichnung würdigt die Leistungsfähigkeit des Systems im Bildungsbereich und seine Unterstützung von Sicherheitskampagnen auf dem Campus. Der Erfolg des Systems bei der Bereitstellung zuverlässiger Detektionslösungen im Bildungssektor und bei der Bewältigung von Sicherheitsherausforderungen hält an.

Der kanadische Markt setzt auf robuste Sicherheitsframeworks und integrierte Bedrohungserkennungssysteme mit fortschrittlichen Notfallreaktionsfunktionen und plattformübergreifender Integration. Kanadas Nationale Cybersicherheitsstrategie vom Februar 2025 bietet umfassende Rahmenbedingungen zum Schutz der digitalen Infrastruktur. Derweil skizziert der Abteilungsplan für öffentliche Sicherheit Kanadas für 2025/26 konkrete Maßnahmen zur Verbesserung der öffentlichen Sicherheit und zur Modernisierung der Sicherheitsbehörden durch verstärkte Technologieintegration. Die Integration von Schussdetektionssystemen in die bestehende Notfallinfrastruktur Kanadas eröffnet Perspektiven für ein verbessertes Lagebewusstsein und eine optimierte Notfallreaktion.

Einblicke in den europäischen Markt

Für Europa wird von 2026 bis 2035 ein kontinuierliches Wachstum prognostiziert, getrieben durch steigende Sicherheitsbedenken, Modernisierungsbemühungen in der Verteidigungsindustrie und eine verstärkte Zusammenarbeit der EU-Länder bei der Entwicklung von Sicherheitstechnologien. Der Fokus der Region auf gesamtstaatliche Sicherheitsrahmen, technologische Unabhängigkeit sowie standardisierte Einsatzverfahren bildet die Grundlage für den Einsatz von Schussdetektionssystemen. Europäische Unternehmen investieren massiv in Systeme für das Vorfallmanagement, die die Effektivität von Einsätzen, die Einhaltung gesetzlicher Bestimmungen und die länderübergreifende Interoperabilität durch fortschrittliche Bedrohungserkennungstechnologien priorisieren.

Deutsche Sicherheitsunternehmen und Rüstungskonzerne sind europaweit führend beim Einsatz modernster Schussdetektionstechnologien. Sie nutzen Deutschlands fortschrittliches Ingenieurwissen und präzise Fertigungskompetenz, um hochentwickelte Bedrohungserkennungssysteme zu implementieren. Im Rahmen der deutschen Hightech-Strategie 2025 wurden 2025 erhebliche Mittel für die zivile Sicherheitsforschung bereitgestellt. Diese Mittel stammen aus dem Rahmenprogramm „Forschung für zivile Sicherheit“ der Bundesregierung, das bis 2023 läuft und sich mit den Möglichkeiten künstlicher Intelligenz für Sicherheitsanwendungen befasst. Das Rahmenprogramm umfasst zwei Kompetenzzentren für Robotersysteme in Gefahrenbereichen. Dort werden sicherheitsrelevante autonome Innovationen, darunter die akustische Bedrohungserkennung, entwickelt und in die Praxis umgesetzt.

Großbritannien behauptet seine Position als einer der führenden Standorte für Sicherheitstechnologie durch fortschrittliche regulatorische Rahmenbedingungen, fundiertes Fachwissen in der Verteidigungsindustrie und kontinuierliche Innovationen bei Technologien zur Bedrohungserkennung. Im Mai 2025 veröffentlichte QinetiQ vorläufige Ergebnisse für das am 31. März 2025 endende Geschäftsjahr. Der Umsatz belief sich auf 1.931,6 Millionen Pfund Sterling, was einem organischen Wachstum von 2 % entspricht. Der operative Gewinn lag trotz Herausforderungen im britischen Geheimdienstsektor und im US-amerikanischen Sektor bei 185,4 Millionen Pfund Sterling. Das Unternehmen sicherte sich eine fünfjährige Verlängerung seines langfristigen Partnerschaftsvertrags im Wert von 1,54 Milliarden Pfund Sterling, wodurch sich der Auftragsbestand auf rund 5 Milliarden Pfund Sterling erhöhte. Dieses strategische Wachstum und der signifikante Auftragsbestand festigen Großbritanniens Position als wichtiger Akteur im globalen Markt für Sicherheitstechnologie.

Einblicke in den APAC-Markt

Der Markt für Schussdetektionssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 ein jährliches Wachstum von 13 % verzeichnen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende Investitionen in die Sicherheit und die staatliche Förderung fortschrittlicher Technologien für die öffentliche Sicherheit in den verschiedenen regionalen Volkswirtschaften. Die Region profitiert von einer umfassenden Infrastrukturentwicklung, einer wachsenden Mittelschicht und fortschrittlichen Sicherheitsrahmen, die die Einführung von Bedrohungserkennungssystemen begünstigen. Die Regierungen der Region setzen umfassende Sicherheitsrichtlinien um und gewährleisten gleichzeitig angemessene Aufsicht und Technologiestandards.

Der chinesische Markt für Schussdetektionssysteme nutzt fortschrittliche Fertigungskapazitäten, die Entwicklung künstlicher Intelligenz und eine umfassende Sicherheitsinfrastruktur, um integrierte Ökosysteme zur Bedrohungserkennung für städtische Anwendungen und kritische Infrastrukturen aufzubauen. Chinesische Sicherheitstechnologieunternehmen entwickeln eigene Schussdetektionssysteme und arbeiten gleichzeitig mit internationalen Anbietern zusammen, um ihre technologischen Fähigkeiten weiterzuentwickeln. Im Juli 2025 kündigte China die Entwicklung intelligenter Städte mit umfassenden Sicherheitssystemen als Teil seiner umfassenderen Initiative „AI Plus“ an. Ziel ist es, digitale Technologien effektiv mit den Stärken des Landes in der Fertigung und am Markt zu kombinieren, um den breiten Einsatz von KI-Modellen in intelligenten Fertigungsanlagen und intelligenter Infrastruktur zu unterstützen.

Indien stellt einen schnell wachsenden Markt für Schussdetektionssysteme dar, der durch staatliche Initiativen zur Modernisierung der Sicherheitsinfrastruktur, steigende Industrieinvestitionen und eine erhebliche Nachfrage nach umfassenden Sicherheitslösungen in urbanen und industriellen Umgebungen angetrieben wird. Die Initiative „Make in India“ der indischen Regierung ermöglichte 2025 die Partnerschaft zwischen Thales und BDL zur heimischen Produktion von MANPADS mit 60 % lokaler Fertigung und Technologietransfer, um den aktuellen und zukünftigen Bedarf der Streitkräfte zu decken. Die Initiative stärkt die indische Verteidigungsindustrie und reduziert gleichzeitig die Importabhängigkeit bei kritischen Luftverteidigungssystemen.

Wichtigste Akteure auf dem Markt für Schussdetektionssysteme:

- SoundThinking, Inc. (ehemals ShotSpotter)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Raytheon Technologies Corporation

- Thales-Gruppe

- Rheinmetall AG

- QinetiQ Group plc

- ACOEM-Gruppe

- Schützenerkennungssysteme LLC

- Databuoy Corporation

- Rafael Advanced Defense Systems

- Microflown AVISA BV

Der Markt für Schussdetektionssysteme ist durch einen intensiven Wettbewerb zwischen etablierten Rüstungsunternehmen, Sicherheitstechnologie-Spezialisten und neuen Technologieunternehmen gekennzeichnet, die ihre Systeme kontinuierlich durch künstliche Intelligenz, maschinelles Lernen und integrierte Bedrohungserkennungsfunktionen verbessern. Zu den wichtigsten Marktteilnehmern zählen SoundThinking, Inc. (ehemals ShotSpotter), Raytheon Technologies Corporation, Thales Group, Rheinmetall AG, QinetiQ Group plc, ACOEM Group, Shooter Detection Systems LLC, Databuoy Corporation, Rafael Advanced Defense Systems, Microflown AVISA BV, Mitsubishi Electric Corporation, Sony Corporation, Panasonic Corporation, NEC Corporation sowie Hitachi, Ltd. Diese Unternehmen investieren umfangreich in Forschung und Entwicklung, um sich Wettbewerbsvorteile zu sichern.

Strategische Allianzen, Technologieintegrationsprojekte und der Aufbau von Plattformen verändern den Wettbewerb grundlegend, da Unternehmen durch gemeinsame Innovationen ihre Marktreichweite vergrößern und Zugang zu neuen Technologien erhalten wollen. Im April 2023 kündigten SDS und Alarm.com „SDS Powered by Alarm.com“ an, eine Lösung, die die Schussdetektionssensoren von SDS für den Innenbereich mit der vollständig integrierten Alarm.com for Business-Plattform kombiniert. Die Lösung richtet sich an kleine und mittelständische Unternehmen und erweitert die Funktionen der Alarm.com-Plattform, während sie Serviceanbietern leistungsfähigere Sicherheitslösungen bietet.

Hier sind einige führende Unternehmen auf dem globalen Markt für Schussdetektionssysteme:

Neueste Entwicklungen

- Im März 2025 kündigte Shooter Detection Systems seine Teilnahme an der ISC West 2025 an und präsentierte dort das fortschrittliche SDS Perimeter Outdoor Gunshot Detection System sowie neue Software-Upgrades. Das Unternehmen demonstrierte sowohl On-Premise- als auch Cloud-basierte Lösungen, darunter SDS Enterprise mit georeferenzierten Kartierungsfunktionen und intuitiven Sensormanagement-Schnittstellen.

- Im April 2024 wurde der Databuoy Corporation vom US-Heimatschutzministerium die SAFETY Act-Zertifizierung für ihre SHOTPOINT-Produktlinie (für Innen-, Außen- und Vertikalanwendungen) als qualifizierte Anti-Terror-Technologie verliehen. Die Zertifizierung erfolgte nach einer gründlichen Evaluierung, die unabhängige Leistungstests, Analysen der operativen Effektivität, eine Überprüfung der Fertigung und das Feedback von Anwendern umfasste.

- Report ID: 8048

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.