Marktausblick für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit:

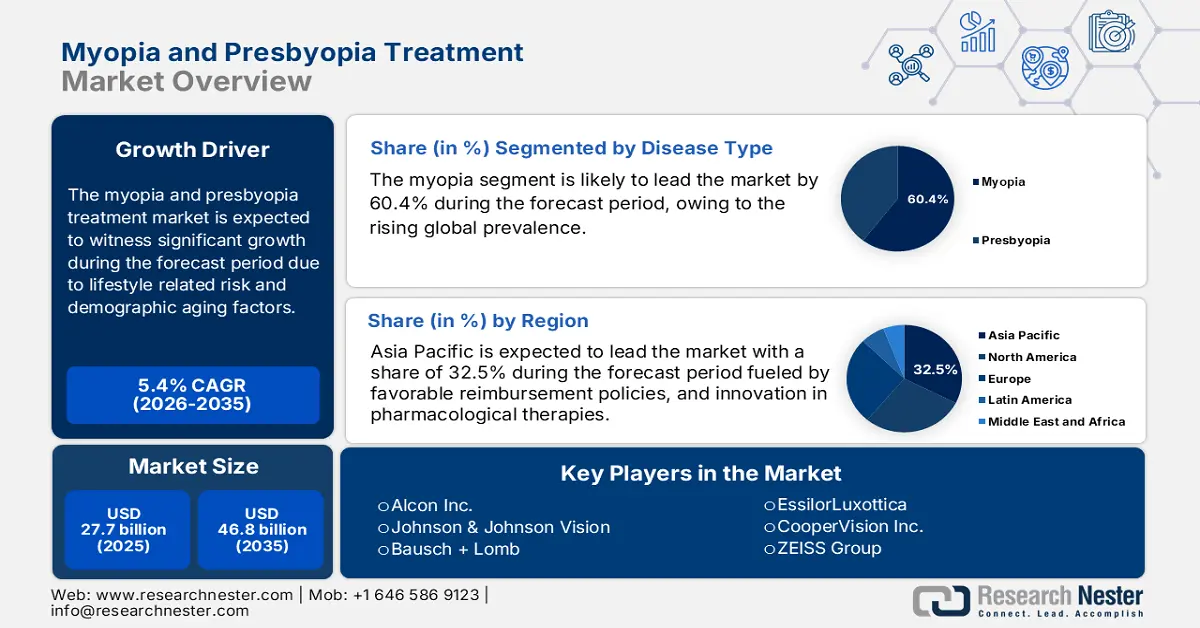

Der Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit hatte 2025 ein Volumen von 27,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 46,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit auf 29,2 Milliarden US-Dollar geschätzt.

Der Patientenstamm wächst aufgrund von Lebensstil-bedingten Risiken und der demografischen Alterung stetig. Laut Daten des National Eye Institute vom Dezember 2024 sind über 150,7 Millionen US-Bürger von Fehlsichtigkeiten wie Alterssichtigkeit und Kurzsichtigkeit betroffen. Die Daten zeigen zudem, dass Alterssichtigkeit bei Erwachsenen und Kindern in Ostasien zunimmt. Der Anstieg der Patientenzahlen erhöht den Druck auf die Lieferketten für chirurgische und medikamentöse Behandlungen. Die meisten Produktions- und Verarbeitungszentren befinden sich in den USA, der Schweiz, China, Deutschland und Indien.

Die Investitionen in Forschung, Entwicklung und Anwendung sind hoch, wobei der Schwerpunkt auf zukunftsorientierten Technologien liegt. Der Handel in dieser Branche ist geprägt vom Export hochwertiger, fertiger Medizinprodukte aus Industrieländern und dem Import von Bauteilen und generischen Wirkstoffen. Laut OEC-Bericht von 2023 exportieren die USA beispielsweise die meisten ophthalmologischen Instrumente und Geräte im Wert von 1,48 Milliarden US-Dollar. Die Erzeugerpreise für ophthalmologische Produkte stehen aufgrund höherer F&E-Ausgaben und komplexerer Lieferketten unter Inflationsdruck. Dieser Druck wird entlang der Wertschöpfungskette weitergegeben und wirkt sich auf den Verbraucherpreisindex für Produkte und Behandlungen im Bereich der Augenheilkunde aus.

Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Staatliche Ausgaben für Sehkorrekturen: Das US-amerikanische Medicare-Programm ist der größte Kostenträger für Augenbehandlungen und übernimmt die Kosten für 41 % der Versicherten mit altersbedingter Makuladegeneration (AMD), Katarakt, diabetischer Retinopathie (DR) und Glaukom. Insgesamt gab Medicare 10,2 Milliarden US-Dollar für Augenkrankheiten aus. Diese Augenkrankheiten machen 4 % der Ausgaben von Medicare Teil B und 1 % der Ausgaben von Teil D aus. Die Behandlungskosten pro Person liegen laut einem Bericht der CDC vom Mai 2024 durchschnittlich zwischen 360 US-Dollar für Katarakt und 1.290 US-Dollar für AMD pro Jahr.

Persönliche Ausgaben für Sehversorgung: Laut einem Bericht der National Library of Medicine (NLM) vom März 2024 gibt jeder US-Bürger jährlich fast 4.993 US-Dollar für Sehkorrekturen aus. Die gesamten finanziellen Belastungen durch Sehbehinderungen belaufen sich laut einem Bericht der Centers for Disease Control and Prevention (CDC) vom Mai 2024 auf 35,4 Milliarden US-Dollar. Diese Kosten decken sowohl operative als auch medikamentöse Behandlungen von Alters- und Kurzsichtigkeit ab. Trotz der Herausforderungen bei der Kostenübernahme durch die Krankenversicherung wird die Nachfrage durch Lebensstilfaktoren und Bequemlichkeitserwägungen gestützt, was auf einen anhaltenden Trend hin zu selbstfinanzierter refraktiver Versorgung hindeutet.

Kosteneffektivität der Vitamintherapie bei altersbedingter Makuladegeneration (AMD): Laut einem Bericht der CDC vom Mai 2024 hat sich gezeigt, dass eine Vitamintherapie, beispielsweise mit prophylaktischen Antioxidantien in Kombination mit Zink, das Fortschreiten und die Häufigkeit von AMD reduziert. Die Therapie senkte den Anteil der Patienten mit beginnender AMD, die eine Sehbeeinträchtigung entwickelten, von 7,0 % auf 5,6 %. Im Vergleich zu anderen Behandlungen ist die Vitamintherapie wirksamer, um den Sehverlust zu verringern, AMD zu behandeln und das Sehvermögen der Patienten zu erhalten.

Umfragebericht zur Prävalenz und zu den Trends der Myopie-Herausforderung

Parameter | Studie 1 (2022) | Studie 2 (2023) |

Teilnehmer | 1.285.609 | 1.059.838 Berechtigte; 1.013.206 Eingeschlossene (95,6 % Teilnahmequote) |

Alter (Jahre) | Mittelwert: 11,80 ± 3,07 (Bereich 6-20) | Mittelwert: 11,57 ± 3,36 (Spanne 5-20) |

Geschlecht | 658.516 Männer (51,2 %) | Geschlechterverhältnis: 1,11 |

Hohe Myopie-Prävalenz | 2019: 4,48 % | Gesamt: 1,12 % (Grundschule) |

Gesamtprävalenz der Myopie | - | Stadtweite Gesamtfläche: 75,35 % |

Prävalenz von geringer Myopie | - | Grundschule: 48,56 % |

Trend beobachtet | Die Prävalenz stieg mit dem Alter (11–17 Jahre) und war in Küstenstädten/südlichen Städten höher (2,60–5,83 %). Die Raten sanken in allen Schulstufen von 2019 bis 2021. | Die Prävalenz nahm mit dem Alter und der Klassenstufe zu. Der stärkste Anstieg erfolgte im Alter von 7–9 Jahren. Die Standardabweichung (SE) nahm mit dem Alter/der Klassenstufe ab. |

Prädiktive Faktoren | Alter, unkorrigierte Fernvisus, sphärische Äquivalente | Alter, Klassenstufe, Standardfehler. |

Modellleistung | Random Forest: Genauigkeit 0,948, AUC 0,975 | - |

Quelle: Frontiers, Juli 2022, JMIR, März 2023

Historische Daten zur Prävalenz von Myopiefällen

Jahr | Betroffene Bevölkerung (Milliarden) | Prävalenz % |

2000 | 1.4 | 22,9 % |

2010 | 2.0 | 28,3 % |

2020 | 2.6 | 33,9 % |

2024 | 2.2 | 36 % |

Quelle: WHO, August 2023, Internationales Myopie-Institut 2025

Herausforderungen

Staatliche Preisobergrenzen: Im Jahr 2023 führten Länder wie Frankreich und Deutschland im Rahmen ihrer öffentlichen Gesundheitssysteme strenge Preisobergrenzen für Augenbehandlungen ein und begrenzten so die Erstattungssätze für Medikamente wie beispielsweise Pilocarpin-haltige Augentropfen. Dies führte zu einem drastischen Rückgang der Rentabilität von Unternehmen. Ein Unternehmen reagierte beispielsweise mit einer Vereinbarung über gestaffelte Preise mit den französischen Gesundheitsbehörden, wodurch es eine größere Marktdurchdringung erreichte und seinen Umsatz steigerte. Diese Kostenkontrollen durch Regulierungen hemmen weiterhin das Umsatzwachstum in Westeuropa.

Marktgröße und Prognose für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

27,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

46,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit:

Segmentanalyse der Krankheitsarten

Kurzsichtigkeit ist das führende Krankheitssegment und wird voraussichtlich bis 2035 einen Marktanteil von 60,4 % erreichen. Dieses Wachstum wird durch die weltweit steigende Prävalenz, vor allem im asiatisch-pazifischen Raum, angetrieben. Laut einem Bericht der WOO University aus dem Jahr 2021 sind fast 30 % der Weltbevölkerung kurzsichtig. Besonders häufig tritt Kurzsichtigkeit in Südkorea, Singapur, Taiwan und Südostasien auf. Dieses epidemische Wachstum treibt die Nachfrage nach Korrektur- und Behandlungsmethoden – von Brillen bis hin zu komplexen chirurgischen und medikamentösen Eingriffen – direkt an.

Altersgruppensegmentanalyse

Im Altersgruppensegment wird erwartet, dass die Altersgruppe der 18- bis 64-Jährigen bis 2035 den größten Anteil ausmachen wird. Diese Bevölkerungsgruppe umfasst die überwiegende Mehrheit derjenigen, die aktiv nach Lösungen zur Sehkorrektur suchen, um die fortschreitende Kurzsichtigkeit und den Beginn der Alterssichtigkeit zu korrigieren. Laut einer im August 2022 veröffentlichten Studie des Indian Journal of Ophthalmology leiden fast 80 % der Bevölkerung an Kurzsichtigkeit. Diese Daten belegen die hohe Prävalenz von Kurzsichtigkeit bei Menschen zwischen 18 und 64 Jahren und unterstreichen den frühen Beginn sowie die zunehmende Belastung durch Kurzsichtigkeit bei Kindern und Jugendlichen.

Endnutzersegmentanalyse

Ambulante Operationszentren (AOZ) haben den größten Marktanteil und profitieren von ihrer Effizienz, Kosteneffektivität und der hohen Patientenzufriedenheit mit ambulanten Leistungen. Eingriffe wie Kataraktoperationen (mit Premium-IOLs zur Korrektur von Alterssichtigkeit) und refraktive Chirurgie werden in AOZ mit modernster Technologie durchgeführt, um die Kosten im Gesundheitswesen zu senken. Dieser Trend wird durch staatliche Förderprogramme unterstützt, die ambulante Leistungen begünstigen und so die Belastung des Gesundheitssystems minimieren. Die Centers for Medicare & Medicaid Services (CMS) passen regelmäßig ihre Erstattungsrichtlinien für Leistungen in AOZ an, fördern deren Nutzung und steigern so die Markteinnahmen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Krankheitsart |

|

Behandlungsart |

|

Endbenutzer |

|

Altersgruppe |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

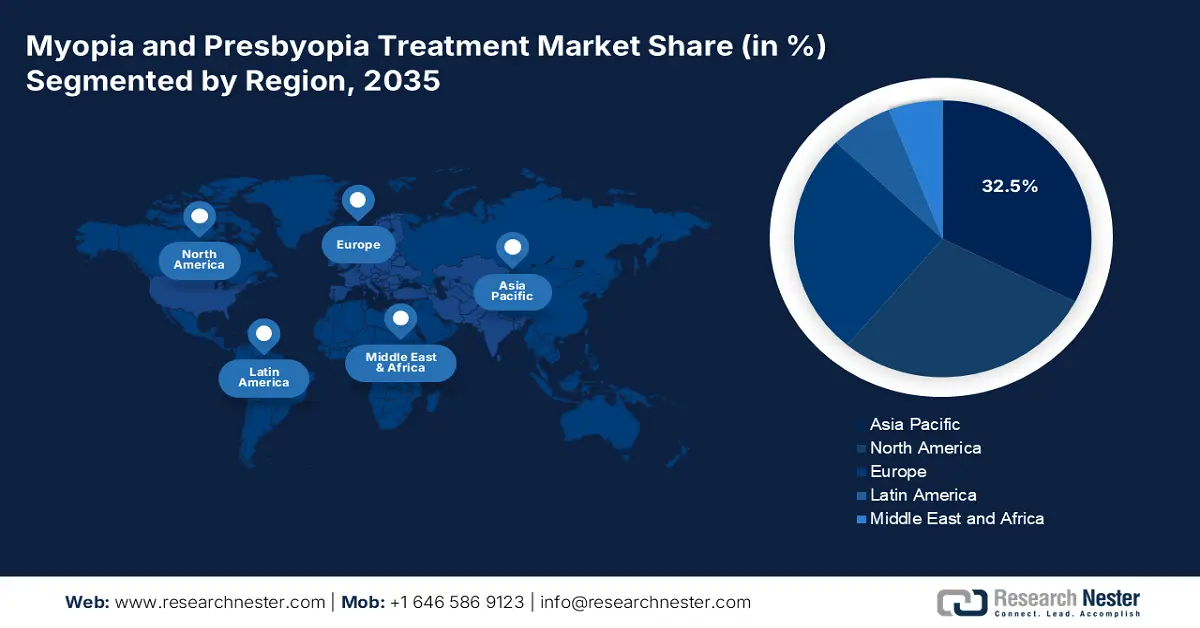

Der Markt für die Behandlung von Alters- und Kurzsichtigkeit im asiatisch-pazifischen Raum (APAC) wird voraussichtlich stark wachsen und seinen Marktanteil von 32,5 % bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % halten. Die Region wird durch steigende Patientenzahlen, eine alternde Bevölkerung und staatliche Ausgaben im Gesundheitssektor beeinflusst. Laut einem Bericht der National Library of Medicine (NLM) vom August 2025 ist Kurzsichtigkeit eine internationale Epidemie, von der etwa 80 % der Bevölkerung über 20 Jahre in Ostasien betroffen sind. Fortschritte bei Laserbehandlungen, der Medikamentenforschung und teleophthalmologischen Plattformen verbessern den Zugang zu Behandlungen und deren Durchführung für Patienten.

China hält den größten Marktanteil im asiatisch-pazifischen Raum und wird bis 2035 voraussichtlich einen Umsatzanteil von 29,2 % erreichen. Laut einem Bericht der National Library of Medicine (NLM) vom Mai 2024 werden 1 Milliarde CNY investiert, um die augenärztliche Versorgung in ländlichen Gebieten zu verbessern. China hat Erfolge bei der Prävention und Behandlung von Blindheit erzielt. Zudem haben im Jahr 2023 aufgrund der zunehmenden Bildschirmzeit und der alternden Bevölkerung viele Menschen eine Behandlung gegen Kurzsichtigkeit und Alterssichtigkeit erhalten.

Export von optischen Instrumenten und Geräten im Jahr 2023

Land | Handelsströme | Produktbeschreibung | Handelswert 1000 USD |

Japan | Export | Ophthalmologische Instrumente und Geräte, nes | 370.375,44 |

Singapur | Export | Ophthalmologische Instrumente und Geräte, nes | 247.936,76 |

China | Export | Ophthalmologische Instrumente und Geräte, nes | 153.181,91 |

Australien | Export | Ophthalmologische Instrumente und Geräte, nes | 49.543,30 |

Quelle: WITS, 2023

Einblicke in den nordamerikanischen Markt

Nordamerika ist die am schnellsten wachsende Region im Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit und wird voraussichtlich bis 2035 einen bedeutenden Marktanteil halten. Der Markt wird durch günstige Erstattungspolitiken, Innovationen in der medikamentösen Therapie und hohe Behandlungszahlen angetrieben. Die Prävalenz von Kurzsichtigkeit in Nordamerika wird bei Kindern und Jugendlichen im Alter von 10 bis 15 Jahren auf bis zu 42 % geschätzt. Der US-Markt ist der umsatzstärkste Markt und wird hauptsächlich durch die Ausweitung von Medicare und Medicaid beflügelt. Der Therapiebedarf steigt aufgrund der zunehmenden Häufigkeit von Augenkrankheiten, die mit der alternden Bevölkerung und der Nutzung digitaler Bildschirme zusammenhängen.

Der Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit in den USA wird durch die systemischen Reformen von Medicaid und Medicare beflügelt. Das National Eye Institute berichtete im Mai 2024, dass die refraktive Korrektur die Sehkraft von 150 Millionen Amerikanern verbessert. Die Ausgaben für Forschung und Entwicklung konzentrieren sich auf verbesserte EDOF-/Trifokaloptiken, topische Medikamente gegen Alterssichtigkeit und Kurzsichtigkeit sowie gestufte Versorgungsmodelle, die Optometrie und Ophthalmologie kombinieren. Der US-Markt ist aufgrund der Vorteile neuer Therapien und der regulatorischen Richtlinien der FDA für Behandlungen von Sehproblemen ein globaler Wachstumstreiber.

Einblicke in den europäischen Markt

Der europäische Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit wächst und wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil erreichen. Gründe hierfür sind die alternde Bevölkerung, die zunehmende Nutzung von Bildschirmen und staatliche Gesundheitspolitiken. Die steigende Zahl unkorrigierter Fehlsichtigkeiten bei älteren Menschen und Jugendlichen hat dazu geführt, dass die Sehkorrekturtherapie an Bedeutung gewinnt. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2025 belaufen sich die Kosten für eine Kurzsichtigkeitsbehandlung mit der traditionellen Methode auf 32.492 US-Dollar bzw. 22.606 US-Dollar. Die Beobachtung von digitaler Augenbelastung und der Entwicklung von Kurzsichtigkeit bei Kindern hat in Deutschland, Frankreich und Großbritannien zur Einführung von Frühförderprogrammen geführt.

Deutschland dominiert den europäischen Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit und wird voraussichtlich bis 2035 einen großen Marktanteil halten. Laut OEC-Bericht exportierte Deutschland 2023 ophthalmologische Instrumente und Geräte im Wert von 1,23 Milliarden US-Dollar. Die großzügige Kostenübernahme durch die deutsche gesetzliche Krankenversicherung für moderne Behandlungen fördert eine rege Marktaktivität sowohl inländischer als auch internationaler Unternehmen. Die gesetzliche Krankenversicherung in Deutschland setzt Anreize für die Inanspruchnahme innovativer Behandlungen und stärkt so die Nachfrage.

Wichtigste Akteure auf dem Markt für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit:

- Alcon Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Johnson & Johnson Vision

- Bausch + Lomb

- EssilorLuxottica

- CooperVision Inc.

- ZEISS Gruppe

- Hoya Corporation

- Carl Zeiss Meditec

- SIFI SpA

- Menicon Co., Ltd.

- Visionäre Technologien

- Shamir Optical Industry

- SynergEyes Inc.

- Haohai Biological Tech

- Aurolab

- Hanita-Linsen

- Interojo Inc.

- Rayner Intraokularlinsen

- Appasamy Associates

- NOVA MEDIZINPRODUKTE

Asien und die USA sind wettbewerbsstarke Märkte für die Behandlung von Kurzsichtigkeit und Alterssichtigkeit. Führende Unternehmen wie Johnson & Johnson Vision, Alcon und CooperVision treiben den Markt für hochwertige ophthalmologische Geräte und Kontaktlinsen voran. Zu den strategischen Initiativen zählen Fusionen und Übernahmen wie die Akquisition von TearScience durch Johnson & Johnson, die regionale Expansion und die Einführung innovativer Produkte wie MiSight und Pilocarpin-haltiger Augentropfen. Partnerschaften mit Organisationen im Gesundheitswesen und die Aufnahme in nationale Erstattungsprogramme tragen maßgeblich zum Marktwachstum bei.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im September 2024 kündigte Entod Pharma die Markteinführung der von der DCGI zugelassenen PresVu-Augentropfen zur Behandlung von Alterssichtigkeit an. Die Augentropfen dienen speziell dazu, die Abhängigkeit von Lesebrillen bei Menschen mit Alterssichtigkeit zu verringern.

- Im April 2024 gründeten CooperVision und die American Optometric Association das Myopia Collective, ein Zusammenschluss von Optometristen, um die umfassende Myopiebehandlung bei Kindern über die einfache Korrektur hinaus voranzutreiben.

- Report ID: 2475

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.