Marktausblick für gasisolierte Umspannwerke:

Der Markt für gasisolierte Umspannwerke hatte im Jahr 2025 ein Volumen von 29,84 Milliarden US-Dollar und wird bis 2035 voraussichtlich 65,63 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 8,2 % verzeichnet. Im Jahr 2026 wird der Branchenwert für gasisolierte Umspannwerke auf 32,04 Milliarden US-Dollar geschätzt.

Gasisolierte Umspannwerke sind im Allgemeinen zuverlässiger und effizienter als luftisolierte Umspannwerke. Steigende Grundstückspreise pro Hektar dürften dem Markt zudem lukrative Wachstumschancen eröffnen, da gasisolierte Umspannwerke im Vergleich zu vergleichbaren Anlagen platzsparender sind. Sie benötigen bis zu 90 % weniger Platz als ein typisches Kraftwerk. Dieser Faktor dürfte das Wachstum des Marktes für gasisolierte Umspannwerke in den kommenden Jahren vorantreiben.

Branchenakteure sind in der Forschung, Entwicklung und Einführung von Marktprodukten engagiert, um Marktanteile für SF6-freie Alternativen in HGÜ- und HLK-Systemen zu gewinnen. Ab 2023 war die höchste Spannung von SF6-freien gasisolierten Schaltanlagen auf 450 kV begrenzt. Mit den geplanten Technologien soll die Hochspannungs-GIS-Kapazität in den nächsten Jahren auf bis zu 550 kV steigen. Der erwartete Grad der technologischen Fortschritte wird die Abschaffung mehrerer SF6-Systeme ermöglichen, ihre Nutzung jedoch nicht vollständig beenden, da für 765-kV-Systeme keine Alternativen geplant sind. Auch die USA sind von technologischen Innovationen im Energie- und Stromsektor nicht ausgenommen. Die Infrastrukturinvestitionen des Sektors stiegen von 25,1 Milliarden USD im Jahr 2021 und 26,7 Milliarden USD im Jahr 2022 auf 29,1 Milliarden USD im Jahr 2023, was einer Wachstumsrate von 20 % in zwei Jahren entspricht.

Der US-Markt für gasisolierte Schaltanlagen belief sich im Jahr 2023 auf 6,7 Milliarden US-Dollar. Dies entspricht 23 % aller Ausgaben für die nationale elektrische Infrastruktur und 28 % des weltweiten Marktes für gasisolierte Umspannwerke. Der Großteil dieser Ausgaben entfällt auf das Segment Hochspannungsgeräte mit Nennspannungen über 75 kV im Wert von 4,8 Milliarden US-Dollar. Davon entfielen 2,1 Milliarden US-Dollar auf die Entwicklung von SF6-freien Systemen. Laut dem Bericht der US-Umweltschutzbehörde EPA vom September 2022 betragen die Betriebskosten für SF6-freie Geräte weniger als 100 % der Gesamtkosten für SF6-basierte Geräte. Die Betriebs- und Wartungskosten sowie die Kosten am Ende der Lebensdauer von Vakuum- und Reinlufttechnologie gelten als geringer als bei SF6-basierten Geräten.

Es wird erwartet, dass die Lebenszykluskosten für SF6-freie Systeme, einschließlich 145-kV-GIS, 0 USD pro eingesparter Tonne Treibhausgase (in Tonnen CO2e) betragen, bei Kapitalkosten von 33 USD pro Tonne Treibhausgas für SF6-freie Ausrüstung. Für ein 145-kV-GIS sind die Kapitalkosten für eine Offshore-Subtraktion oder Windturbine rund 70.000 USD höher als für Clean-Air-Technologie. Dadurch werden 85 kg SF6 eingespart, was Kosten von 33 USD pro Tonne CO2e und einem Äquivalent von 2.100 Tonnen CO2e entspricht. Die Installation von 100 SF6-freien Turbinen würde 252.000 Tonnen CO2-Emissionen vermeiden und Investitionen in nachhaltige Marktalternativen fördern.

Schlüssel Gasisolierte Umspannwerke (GIS) Markteinblicke Zusammenfassung:

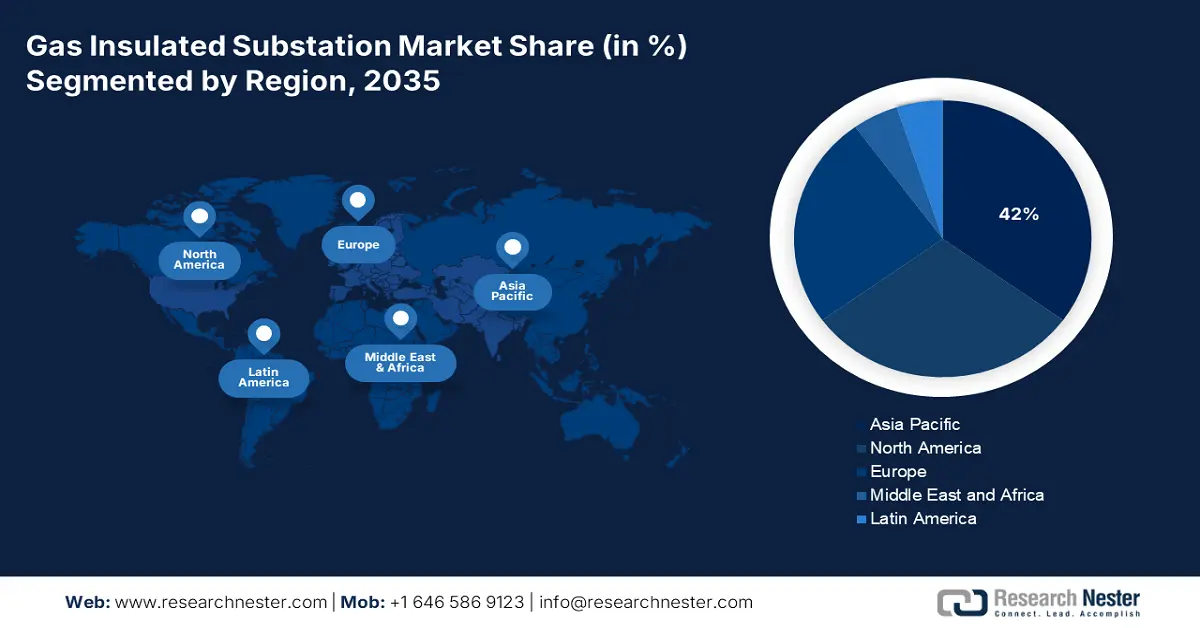

Regionale Highlights:

- Der Markt für gasisolierte Umspannwerke (GIS) im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von rund 42 % erreichen, angetrieben durch die schnelle Industrialisierung und den hohen Strombedarf in der Region.

Segmenteinblicke:

- Das Freiluftsegment im Markt für gasisolierte Umspannwerke wird voraussichtlich bis 2035 den größten Marktanteil erreichen, was auf den zuverlässigen Betrieb der Hoch- und Mittelspannungsübertragung über große Entfernungen zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Strom weltweit

- Steigender Fokus auf erneuerbare Energien

Große Herausforderungen:

- Mangel an moderner Infrastruktur und hohe Kosten

Hauptakteure: General Electric Company, Toshiba Corporation, Hitachi, Ltd., Siemens AG, ABB Ltd., Johnson Controls International plc, Honeywell International Inc., Energate, Inc., Yokogawa Electric Corporation, Schneider Electric.

Global Gasisolierte Umspannwerke (GIS) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 29,84 Milliarden USD

- Marktgröße 2026: 32,04 Milliarden USD

- Prognostizierte Marktgröße: 65,63 Milliarden USD bis 2035

- Wachstumsprognosen: 8,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (42 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Japan, Indien, USA, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für gasisolierte Umspannwerke:

Wachstumstreiber

- Weltweit steigender Strombedarf: Die Lieferzeiten für Transformatoren des National Infrastructure Advisory Council (NIAC) sind in den letzten Jahren exponentiell gestiegen und erreichten im Jahr 2024 einen Durchschnitt von 120 Wochen gegenüber 50 Wochen im Jahr 2021. Große Transformatoren, darunter Transformatoren für Umspannwerke und Generatoren, sind zwischen 80 und 210 Wochen im Einsatz. Angetrieben durch die zunehmende Elektrifizierung weltweit hat die Nachfrage nach Transformatoren die Transformation der Lieferketten verschärft und zum Ausbau der Stromerzeugung aus erneuerbaren Energien für Endverbraucher mit hohen Lasten, einschließlich Rechenzentren, geführt. Dies führte zusätzlich zu einem starken Anstieg der Strompreise für Privat- und Geschäftskunden. Der Erzeugerpreisindex (PPI) überschritt im Dezember 2024 die 426.800-Marke gegenüber 251.800 im März 2020, was auf einen Anstieg der Herstellungskosten für Strom und Spezialtransformatoren um 80 % seit der COVID-19-Pandemie hindeutet.

Einem aktuellen Bericht des National Renewable Energy Laboratory (NREL) zufolge wird die Nachfrage nach Verteiltransformatoren in den USA bis Ende 2050 voraussichtlich um 160 bis 280 % über dem Niveau von 2021 liegen – was einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % entspricht. Das nationale Labor verwaltet die Netzkopplungswarteschlangen der sieben regionalen Übertragungsnetzbetreiber/unabhängigen Systembetreiber (ISO) sowie 44 Nicht-ISO-Ausgleichszonen, die 95 % der US-amerikanischen Stromerzeugungskapazität repräsentieren. Um einen Eindruck von der enormen Größe der Warteschlange für die Warteschlange zu bekommen und einen Kontext dafür zu schaffen, gab die American Public Power Association (APPA) bekannt, dass die gesamte installierte Kapazität im Versorgungsmaßstab in den USA im Jahr 2023 1.277 GW betragen wird und die ausstehende Warteschlange für die Warteschlange die installierte Kapazitätsbasis im Prognosezeitraum verdoppeln wird. - Erneuerbare Energien im Fokus : Regierungen streben danach, ihren CO2-Fußabdruck zu verringern und die Nutzung erneuerbarer Energiequellen wie Wind- und Solarenergie zu fördern. Für den Windpark-Cluster in der Ostsee erhielt Siemens Energy 2021 den Auftrag zur Lieferung von zwei Onshore-Hochspannungs-Gleichstrom-Übertragungssystemen (HGÜ). In dem Projekt, das voraussichtlich bis 2029 abgeschlossen sein wird, kommt gasisolierte Schaltanlagentechnologie zum Einsatz, um eine zuverlässige und effiziente Stromübertragung zu gewährleisten.

Das California Air Resources Board (CARB) hat standardisierte Vorschriften zur Begrenzung der Treibhausgasemissionen gasisolierter Systeme erlassen und zielt darauf ab, den Kauf von SF6-GIS schrittweise einzustellen. Die Auslaufbestimmungen der Regeländerungen wurden am 1. Januar 2022 aufgenommen. Die erste Phase der Änderungsbeschränkungen begann am 1. Januar 2025, die letzte Phase beginnt voraussichtlich im Januar 2033. Die erste Auslaufphase betrifft Geräte mit geringerer Spannungskapazität (weniger als 35 kV), die letzte Phase gilt für Geräte mit höherer Spannung. Der Kauf von Geräten mit 245 kV wird aufgrund der Verbote des CARB ab Januar 2033 verboten sein. Die vorgeschlagenen Vorschriften werden schätzungsweise eine Kosteneffizienz von 33 USD pro Tonne CO2e aus Schwefelhexafluorid-Nebenprodukten gasisolierter Schaltanlagen ermöglichen.

Herausforderungen

- Mangel an moderner Infrastruktur und hohe Kosten: Da der Fokus zunehmend auf die Senkung der Treibhausgasemissionen gasisolierter Umspannwerke verlagert wird, vergrößert sich die Lücke zwischen Angebot und Nachfrage aufgrund der SF6-basierten Ausrüstung. Die Nachrüstung ist mit hohen Kapitalkosten verbunden und stellt nachweislich ein Markthindernis dar.

Marktgröße und Prognose für gasisolierte Umspannwerke:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

29,84 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

65,63 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Gasisolierte Umspannwerke-Marktsegmentierung:

Installationssegmentanalyse

Das Freiluftsegment wird im Prognosezeitraum voraussichtlich den größten Marktanteil bei gasisolierten Umspannwerken halten. Die gasisolierten Freiluft-Umspannwerke bieten einen zuverlässigen Betrieb bei der Hoch- und Mittelspannungsübertragung über große Entfernungen. Im November 2024 führte Siemens sein erstes fluorgasfreies GIS-System auf dem US-amerikanischen Mittelspannungsmarkt ein, das NXPLUS C 24 – blue, das einen geringeren CO2-Fußabdruck aufweist. Dies steht im Einklang mit dem Ziel des Unternehmens, die Dekarbonisierung des Stromnetzes zu unterstützen, mit lichtbogensicherem Design für die Sicherheit des Personals bei extremen Wetterbedingungen.

Unsere eingehende Analyse des globalen Marktes für gasisolierte Umspannwerke umfasst das folgende Segment

Spannungstyp |

|

Installation |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für gasisolierte Umspannwerke:

Einblicke in den APAC-Markt

Der Markt für gasisolierte Umspannwerke im asiatisch-pazifischen Raum wird bis Ende 2035 voraussichtlich mit 42 % den größten Umsatzanteil halten. Die rasante Industrialisierung in Ländern wie China, Indien, Japan, Südkorea und Südostasien hat die Nachfrage nach Benzinmotoren in der Region erhöht. Gasmotoren spielen eine entscheidende Rolle bei der Deckung dieses Bedarfs, insbesondere bei der Stromerzeugung und in Gaskraftwerken, einschließlich GuD-Kraftwerken, die in der Region zunehmend eingesetzt werden, um effizient und zuverlässig Strom zu liefern. Darüber hinaus hat die Kombination aus Erdgasreserven, unterstützenden Initiativen und Umweltrichtlinien, der Energiewende und dem Ausbau der Infrastruktur ein günstiges Umfeld für die Einführung und Verbreitung von Gasmotoren in zahlreichen Anwendungen wie mechanischen Antrieben, Stromerzeugung, Kraft-Wärme-Kopplung usw. weltweit geschaffen.

Der chinesische Markt für gasisolierte Umspannwerke (GIS) ist ein wichtiger Anteilseigner und spielt weltweit eine entscheidende Rolle beim Rohstoffexport. Im Westen gibt es mehrere Wasserkraftwerke und im Nordwesten Windressourcen. Die wichtigsten Endverbraucher befinden sich im Südosten und benötigen Hochleistungsübertragung. In China werden derzeit HGÜ-Systeme mit ±800 kV, ±1.100 kV und ±500 kV über große Entfernungen betrieben. Die Übertragungsleitungen liefern mehr als 1.000 GW Strom und verbinden den ländlichen Nordwesten mit den wirtschaftlichen Gebieten im Südosten. Das Land ist Sitz mehrerer Hersteller großer Leistungstransformatoren (LPTs), darunter Baoding Tianwei Baobian Electric Co. Ltd. Im Jahr 2020 gaben die USA 3 Milliarden USD für den Import von Strom-/Verteilungs-/Spezialtransformatoren aus, wovon 7 % auf China entfielen, gefolgt von Südkorea. Von den 108 Millionen US-Dollar Importwert der isolierten Kupferwickeldrähte in den USA kamen 11 % aus China und Vietnam, wie das US-Energieministerium herausfand.

Markteinblicke Nordamerika

Die Wachstumskurve des nordamerikanischen Marktes für gasisolierte Umspannwerke ist auf die Kernkompetenzen Kanadas in der Fertigung zurückzuführen. 6 % der gesamten US-Transformatorölimporte stammten aus Kanada, und Kanada zählt zu den größten LPT-Produzenten. LPTs aus Kanada sind 10 % günstiger als ihre in den USA hergestellten Pendants. Darüber hinaus ist die steigende Nachfrage nach erneuerbaren Energien in der Region sowie die Nachrüstung der alternden Stromnetze ein wichtiger Faktor für das Wachstum des Marktes für gasisolierte Umspannwerke in der Region.

Das inländische Produktionspotenzial in den USA ist vielversprechend. Derzeit werden die erforderlichen Technologien entwickelt, um SF6 vollständig zu ersetzen. Bis 2027 sollen inländische Hersteller Systeme mit bis zu 550 kV einsetzen. Es ist wichtig zu erkennen, dass der zunehmende Fokus auf ökologische Nachhaltigkeit die bestehenden SF6-basierten Anlagen beeinträchtigen würde. Die Unternehmen Hitachi, GE und Siemens verfügen über das umfassendste Produktangebot in den USA. Hitachi bietet Interoperabilität zwischen Produktionslinien, sodass Kunden SF6-Kapazitäten auf Nicht-SF6-Kapazitäten umstellen können. Laut Energieministerium wollen die USA bis Ende 2030 30 GW und bis 2050 86 GW Offshore-Windkraft bereitstellen.

Marktteilnehmer für gasisolierte Umspannwerke:

- Allgemeine Elektrizitaetsgesellschaft

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Toshiba Corporation

- Hitachi, Ltd.

- Siemens AG

- ABB Ltd.

- Johnson Controls International plc

- Honeywell International Inc.

- Energate, Inc

- Yokogawa Electric Corporation

- Schneider Electric

Wichtige Akteure haben den Bedarf an regierungs- und nachhaltigkeitskonformen Produkten erkannt. Sie haben Investitionen und strategische Partnerschaften verstärkt, um von SF6 auf SF6-freie Systeme umzusteigen. Der Ausstieg wird durch die Erhöhung der Produktionskapazität für innovative Alternativen, Produkteinführungen, Fusionen und Übernahmen sowie geografische Expansionen erleichtert. Zu den wichtigsten Akteuren auf dem Markt für gasisolierte Umspannwerke (GIS) gehören:

Neueste Entwicklungen

- Im August 2024 kündigte GE Vernova die Gründung des Geschäftsbereichs Grid Solutions an. Dieser wird das weltweit erste 246-Kilovolt-SF6-freie gasisolierte Umspannwerk (GIS) für RTE in Frankreich herstellen, liefern und in Betrieb nehmen. Grid Solutions wird Lösungen bereitstellen, die RTE beim Ersatz von Schwefelhexafluorid unterstützen.

- Im August 2024 brachte Hitachi Energy eine neue Technologie auf den Markt, die die Emissionen von Schwefelhexafluorid (SF6) bekämpfen soll. Die Ausrüstung kann in gasisolierten Schaltanlagen, Dead-Tank-Breakern oder Live-Tank-Breakern eingesetzt werden.

- Report ID: 4044

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Gasisolierte Umspannwerke (GIS) Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.