Marktausblick für Lebensmittelalkohol:

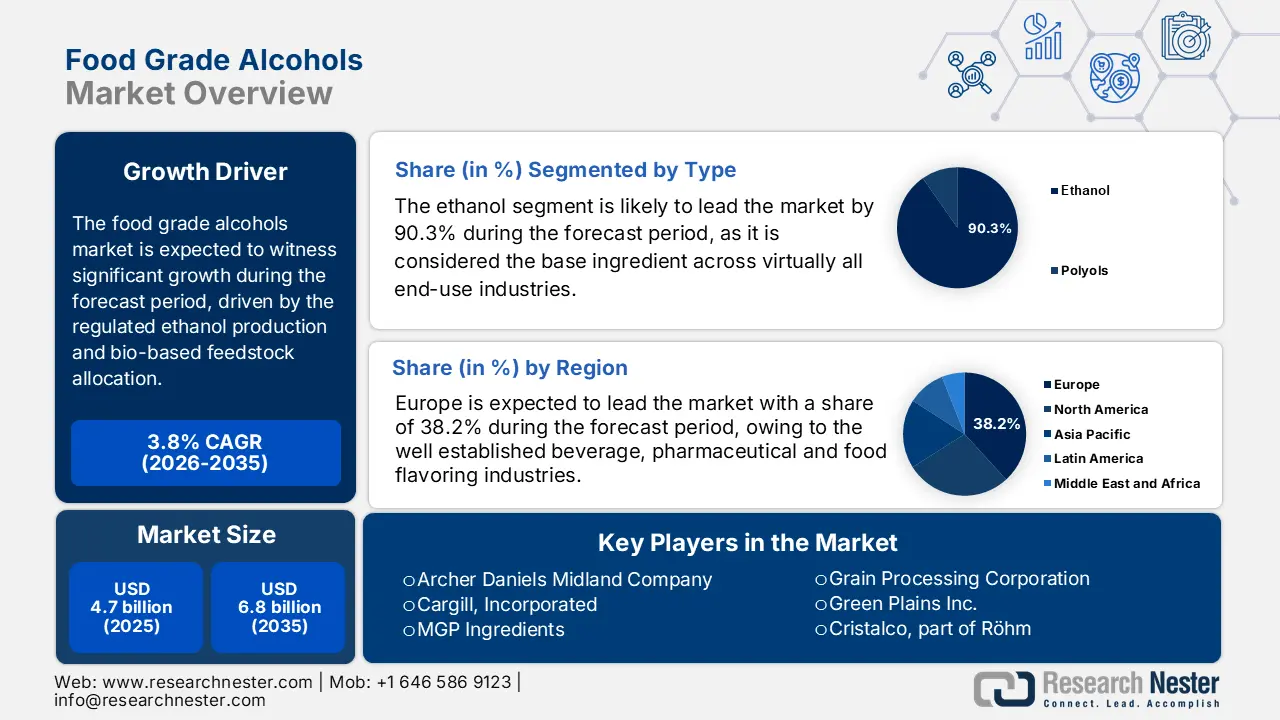

Der Markt für Lebensmittelalkohol hatte 2025 ein Volumen von 4,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 4,8 Milliarden US-Dollar geschätzt.

Der Markt für Lebensmittelalkohol spiegelt weiterhin die Veränderungen in der regulierten Ethanolproduktion, der Zuteilung biobasierter Rohstoffe und den Anforderungen an die Getränkeherstellung wider. Laut EIA-Daten vom Januar 2024 betrug die US-amerikanische Produktion von Kraftstoff- und Industrieethanol im Jahr 2022 über 15,4 Milliarden Gallonen, wovon ein Teil für die Getränke-, Pharma- und Lebensmittelverarbeitung bestimmt war. Der NASS-Bericht von 2025 stellt fest, dass Mais in Nordamerika weiterhin der dominierende kommerzielle Rohstoff ist. Für 2025 sind in den USA über 95,2 Millionen Acres Mais geplant, der weiterhin zu Ethanol verarbeitet wird, darunter auch Industriequalitäten, die gemäß den Spezifikationen für Lebensmittel und Getränke weiterverarbeitet werden. Länder wie Brasilien bauen ihre Ethanolkapazitäten weiter aus, unterstützt durch staatliche Programme wie RenovaBio, die zur Aufrechterhaltung der großen Liefermengen auf den Weltmärkten beitragen, während Europa sich auf Zertifizierung und Nachhaltigkeitsprüfung konzentriert.

Die Wachstumsprognosen werden von mehreren Schlüsselfaktoren beeinflusst, darunter die Verfügbarkeit und Preisgestaltung landwirtschaftlicher Rohstoffe, die wiederum von Klimaschwankungen und der Biokraftstoffpolitik abhängen. So unterlag beispielsweise Mais, der wichtigste Rohstoff für die heimische Produktion, erheblichen Preisschwankungen, was sich auf die Inputkosten der Hersteller auswirkte. Die langfristige Nachfrage wird zudem durch einen stabilen Verbrauch in den Kernbranchen und ein stetiges Wachstum in angrenzenden Anwendungsbereichen wie Handdesinfektionsmitteln gestützt, deren Spezifikationen den Lebensmittelstandards entsprechen. Die WHO hat außerdem den anhaltenden weltweiten Einsatz alkoholbasierter Produkte im Hygienebereich dokumentiert, wodurch eine kontinuierliche Nebennachfrage entsteht. Die Marktexpansion hängt davon ab, ob die komplexen Rahmenbedingungen des internationalen Handels bewältigt werden können, da Zölle und nichttarifäre Handelshemmnisse die Exportmengen der Erzeugerländer beeinflussen können.

Schlüssel Lebensmitteltaugliche Alkohole Markteinblicke Zusammenfassung:

Regionale Einblicke:

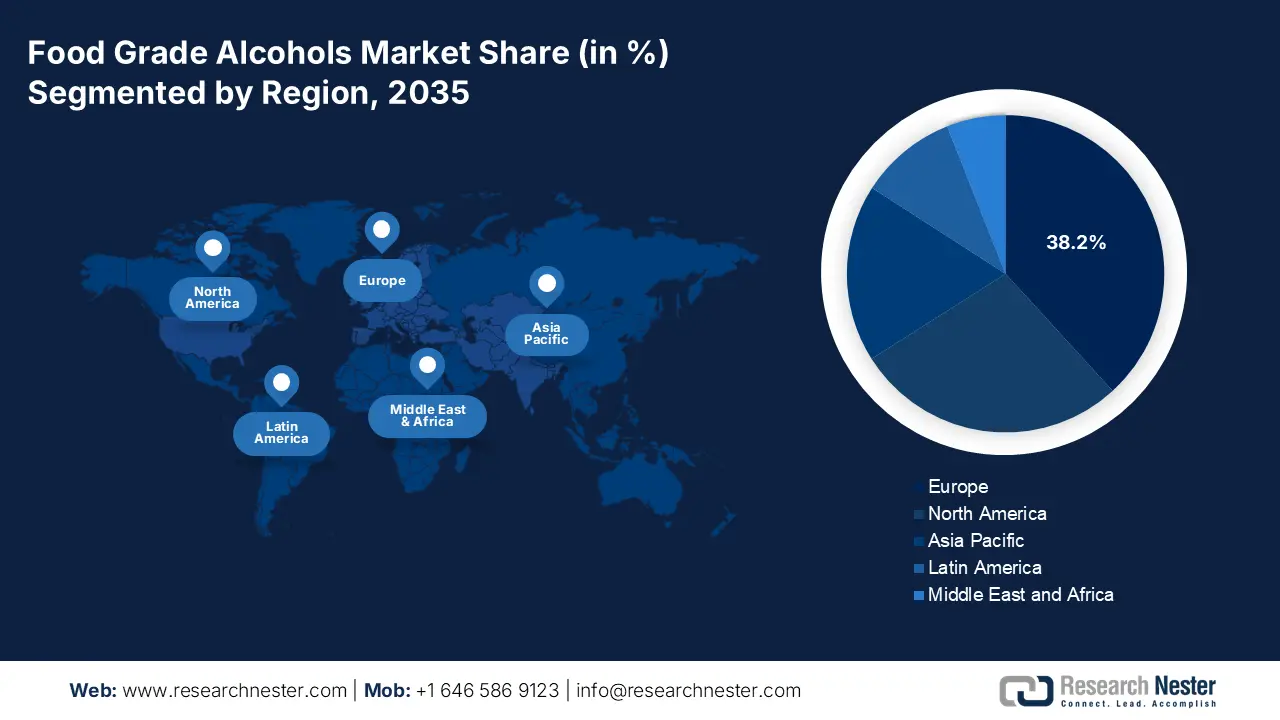

- Es wird erwartet, dass Europa bis 2035 einen Marktanteil von 38,2 % am Markt für Lebensmittelalkohole erreichen wird, was durch strenge Qualitätsstandards der EU-Pharmakopöe und auf Nachhaltigkeit ausgerichtete Produktionsvorgaben gewährleistet wird.

- Bis 2035 wird der asiatisch-pazifische Raum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Zeitraum 2026–2035 zur am schnellsten wachsenden Region avancieren. Unterstützt wird dies durch eine rasche Urbanisierung, die Expansion der Getränke- und Pharmaindustrie sowie das Wachstum der mit Biokraftstoffen verbundenen Destillation.

Segmenteinblicke:

- Bis 2035 wird Ethanol im Markt für Lebensmittelalkohole voraussichtlich einen Marktanteil von 90,3 % erreichen, was auf seine breite funktionelle Vielseitigkeit, seine umfangreiche Produktionsbasis und seinen GRAS-Status zurückzuführen ist.

- Das Segment der nicht denaturierten Alkohole wird voraussichtlich bis 2035 einen dominanten, auf Reinheit basierenden Mehrheitsanteil halten, was durch die steigende Nachfrage nach schadstofffreien Rohstoffen und den Trend zu Clean-Label-Produkten mit Fokus auf zusatzstofffreie Rezepturen verstärkt wird.

Wichtigste Wachstumstrends:

- Auswirkungen der Budgetzuweisungen im Agrarsektor auf die Rohstoffverfügbarkeit

- Staatliche Bioethanol-Expansion und Rohstoffzuweisung

Größte Herausforderungen:

- Kapitalintensive Produktion und hohe Markteintrittskosten

- Volatile und geopolitisch sensible Rohstoffpreise

Wichtige Akteure: Archer Daniels Midland Company (ADM) (USA), Cargill, Incorporated (USA), MGP Ingredients (USA), Grain Processing Corporation (GPC) (USA), Green Plains Inc. (USA), Cristalco, Teil von Röhm (Frankreich), CropEnergies AG (Deutschland), Tereos (Frankreich), Südzucker AG (Deutschland), Roquette Frères (Frankreich), Manildra Group (Australien), Wilmar International Ltd. (Singapur) [Hauptproduktionsstandort: Malaysia], BSG CraftBrewing / Main Street Ingredients (USA), Glacial Grain Spirits (USA), Kalsnava Distillery / Alco (Lettland), Sasmac Ltd. (Japan), Ruder (Südkorea), Pure Alcohol Solutions (Australien), Fangchenggang Zhongyuan Sugar Industry (China), Jiangsu Huating Biotechnology Co., Ltd. (China)

Global Lebensmitteltaugliche Alkohole Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,7 Milliarden US-Dollar

- Marktgröße 2026: 4,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 3,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Europa (38,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Indien, Vereinigtes Königreich

- Schwellenländer: Brasilien, Indonesien, Mexiko, Vietnam, Südkorea

Last updated on : 11 December, 2025

Markt für Lebensmittelalkohol – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Zuweisung von Agrarmitteln beeinflusst die Rohstoffverfügbarkeit: Staatliche Förderprogramme für Nutzpflanzen haben einen wesentlichen Einfluss auf die Verfügbarkeit und die Preise der in der Fermentation verwendeten Rohstoffe. Das US-Landwirtschaftsministerium berichtete, dass 2024 in den USA über 91,5 Millionen Acres Mais angebaut wurden. Dies belegt die anhaltende staatliche Förderung der Anbaufläche, die mit der inländischen Verfügbarkeit von Industrieethanol verknüpft ist. Die nationalen Agrarzuweisungen in Indien unterstützen weiterhin den Getreideanbau und den Ausbau von Ethanol-Anlagen im Rahmen der zentral finanzierten Biokraftstoffprogramme. Die EU-Förderung der Gemeinsamen Agrarpolitik unterstützt nachhaltigkeitsbezogene Anreize für Landwirte und wirkt sich indirekt auf die Verfügbarkeit von Zuckerrüben und Getreide für Industriealkohol aus. Für Lebensmittelhersteller sichert dies eine stabile Lieferkette für Getränke- und Verarbeitungsalkohol. Darüber hinaus wird erwartet, dass der Markt die Beschaffung aus Ländern mit staatlich geförderten Getreideinvestitionen ausweitet, wodurch Lebensmittelzutatenhersteller besser planbare Lieferverträge aushandeln können.

- Staatliche Bioethanol-Expansion und Rohstoffverteilung: Staatliche Ethanolprogramme lenken weiterhin Getreide- und Zuckerrohstoffe in die Herstellung von Industriealkohol um und verbessern so die Infrastruktur, die auch die Versorgung mit Alkohol in Lebensmittelqualität sicherstellt. Verschiedene Berichte weisen auf eine steigende Ethanolproduktion in den USA hin, die an die Getränke-, Extraktions- und Verarbeitungsindustrie geliefert wird. Die indische Regierung hat sich im Rahmen des Programms „Ethanol Blended with Petrol“ (Ethanol mit Benzin vermischt) das Ziel gesetzt, Benzin bis 2025 mit 20 % Ethanol zu mischen (basierend auf dem PIB-Bericht vom Dezember 2023). Dies erweitert die Fermentationskapazität für die Herstellung von Alkohol in Lebensmittelqualität. Brasiliens RenovaBio-Politik hingegen fördert Dekarbonisierungszertifikate und die großflächige Verfügbarkeit von Ethanol über staatlich regulierte Wege. Dies sichert die öffentliche Verfügbarkeit und unterstützt die kostengünstige Rohstoffversorgung für Alkohole in der Getränke- und Lebensmittelverarbeitung.

- Nationale Reinheitsstandards für Lebensmittel und regulierte Getränkerohstoffe: Der Markt für alkoholische Lebensmittelzutaten unterliegt nationalen Reinheitskennzeichnungs- und Rückstandsgrenzwerten. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) führt Ethylalkohol in Lebensmittelkategorien, die die Einhaltung der Guten Herstellungspraxis (GMP), Reinheitskriterien und Dokumentationspflichten erfordern. Die EU-Behörden wenden harmonisierte Reinheits- und Rückverfolgbarkeitsregeln im Rahmen der EU-weiten Lebensmittelsicherheitsrahmen an. Die indische Lebensmittel- und Arzneimittelbehörde (FSSAI) überwacht die Kennzeichnung und die Standards für die Verwendung von Alkohol in Getränken und Lebensmitteln durch zentral festgelegte Normen. Diese Regeln fördern die Beschaffung hochwertiger, zertifizierter Lieferanten und validierter Produktionsparameter und beeinflussen so direkt die Unternehmensbeschaffung. Getränkehersteller investieren höhere Budgets in konforme Zutaten, insbesondere für Aromastoffe in Spirituosen und Extraktionsanwendungen, wodurch die Nachfrage nach spezifikationsbasierten Produkten steigt.

Herausforderungen

- Kapitalintensive Produktion und hohe Markteintrittskosten: Der Aufbau einer normkonformen Produktionsanlage für Lebensmittelalkohol erfordert erhebliche Anfangsinvestitionen in spezialisierte Destillations-, Reinigungs- und Qualitätskontrollsysteme. Skaleneffekte sind entscheidend, was es neuen Marktteilnehmern erschwert, preislich mit etablierten Unternehmen zu konkurrieren. Beispielsweise kann eine neue, hochmoderne Bioraffinerie Hunderte von Millionen Dollar kosten. Führende Unternehmen umgehen diese Strategie, indem sie bestehende Anlagen zur Herstellung von Kraftstoffethanol umrüsten und modernisieren, um hochreine Alkohole zu produzieren. Dadurch nutzen sie bereits vorhandenes Kapital und senken die Kosten für den Markteintritt.

- Volatile und geopolitisch sensible Rohstoffpreise: Die Rentabilität hängt direkt von den Kosten landwirtschaftlicher Rohstoffe wie Mais, Zuckerrohr und Weizen ab, deren Preise aufgrund von Wetter, Handelspolitik und konkurrierender Nachfrage extremen Schwankungen unterliegen. Führende Unternehmen im Markt für alkoholische Lebensmittel begegnen diesem Risiko durch vertikale Integration. Sie besitzen und kontrollieren Anlagen für Getreidebeschaffung, Transport und Verarbeitung, die einen Puffer gegen Marktschwankungen bilden. Neueinsteiger ohne diese Integration sehen sich unvorhersehbaren und oft nicht tragbaren Inputkosten gegenüber.

Marktgröße und Prognose für Lebensmittelalkohol:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,8 % |

|

Marktgröße im Basisjahr (2025) |

4,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Lebensmittelalkohol:

Typensegmentanalyse

Ethanol ist das dominierende Marktsegment und wird seine herausragende Stellung voraussichtlich beibehalten. Bis 2035 wird ein Marktanteil von 90,3 % prognostiziert. Dieses Segment wird durch seine beispiellose Vielseitigkeit als grundlegendes Lösungsmittel, Konservierungsmittel und Basisbestandteil in nahezu allen Endverbraucherbranchen angetrieben, von Spirituosen bis hin zu Pharmazeutika. Entscheidend ist die etablierte Produktionsmenge: So gibt beispielsweise der EIA-Bericht vom Januar 2024 an, dass die US-Produktionskapazität von 13,6 Milliarden Gallonen pro Jahr im Jahr 2011 auf 17,7 Milliarden Gallonen pro Jahr im Jahr 2022 gestiegen ist. Diese massive Produktionsbasis, kombiniert mit dem weltweiten Status „Generally Recognized as Safe“ (GRAS), macht Ethanol zum unverzichtbaren und wirtschaftlich effizienten Arbeitspferd der Industrie. Spezialisierte Polyole wie Sorbitol bedienen demnach spezifische funktionelle Nischen in zuckerfreien Produkten.

Reinheitssegmentanalyse

Dem Segment des nicht vergällten Alkohols wird im Markt für Lebensmittelalkohol ein entscheidender Marktanteil im Reinheitssegment prognostiziert. Dieses Segment ist im Kernbereich der alkoholischen Getränke unverzichtbar und gewinnt zunehmend an Bedeutung in der Lebensmittel-, Körperpflege- und Pharmaindustrie, wo Verbraucher und Aufsichtsbehörden Inhaltsstoffe ohne toxische vergällende Zusatzstoffe fordern. Die statistische Nachfrage spiegelt sich in der Produktion wider. Laut dem TTB-Bericht vom September 2025 betrug die Destillationsproduktion im Juni 2025 2.013.002.342 Einheiten. Dies stellt die primäre Produktionsstufe für die Herstellung von hochreinem Alkohol in Lebensmittelqualität dar, und ein Teil dieses Gesamtvolumens trägt direkt zur Versorgung mit nicht vergälltem Alkohol für Lebensmittel-, Getränke- und Pharmaanwendungen bei. Darüber hinaus festigt der Reinheitsbedarf in den größten Anwendungssegmenten, verbunden mit der Clean-Label-Bewegung, die chemische Zusatzstoffe in Lebensmitteln und Kosmetika ablehnt, die wichtige und wachsende Marktposition von nicht vergälltem Alkohol.

Anwendungssegmentanalyse

Im Anwendungssegment Lebensmittel und Getränke ist führend, insbesondere alkoholische Getränke dominieren den Markt für Lebensmittelalkohol. Diese Anwendung bildet traditionell den größten Absatzmarkt und ist eine beständige Quelle für Premium-Wertschöpfung, vor allem bei hochreinen Spirituosen. Dies wird durch die zunehmende Meldung von Verbrauchsteuern und Produktionsdaten untermauert, die auf eine stetige Verwendung von nicht denaturierten Alkoholen in den Lieferketten der Getränkeherstellung hinweisen. Kontinuierliche Kapazitätserweiterungen von Brauereien und Brennereien, beispielsweise in Indien und den USA, tragen zusätzlich zur langfristigen Nachfrageprognose für Lebensmittelethanol bei. Darüber hinaus bestärken die gesetzlich vorgeschriebenen Reinheitsanforderungen und die Richtlinien für analytische Tests die Präferenz für hochwertige Alkoholrohstoffe, vor allem in Premium-Getränkerezepturen. Daher bleiben alkoholische Getränke ein strukturell starker Nachfragetreiber in etablierten und aufstrebenden Märkten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Quelle |

|

Reinheit |

|

Funktion |

|

Anwendung |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Lebensmittelalkohol – Regionale Analyse

Einblicke in den europäischen Markt

Europa dominiert den Markt für alkoholische Lebensmittel und wird voraussichtlich bis 2035 einen Marktanteil von 38,2 % halten. Der Markt zeichnet sich durch strenge regulatorische Standards, einen starken Fokus auf Nachhaltigkeit und vielfältige Rohstoffquellen wie Zuckerrüben, Getreide und Wein aus. Die Nachfrage wird von der etablierten Getränke-, Pharma- und Aromenindustrie getrieben. Ein wesentlicher Treiber sind die EU-Regulierungen, insbesondere die Monographien des Europäischen Arzneibuchs, die verbindliche Qualitätsstandards für in Arzneimitteln verwendeten Alkohol festlegen und so eine stetige, hohe Nachfrage aus dem Pharmasektor generieren. Ein bedeutender Trend ist das Bestreben nach nachhaltiger Produktion, maßgeblich beeinflusst durch die EU-Richtlinie für erneuerbare Energien, die die Herstellung von Biokraftstoffen und Bioflüssigkeiten aus Abfall- und Reststoffen fördert.

Deutschland wird Prognosen zufolge 2035 den größten Umsatzanteil erzielen, was auf seine etablierte industrielle und pharmazeutische Vormachtstellung zurückzuführen ist. Entscheidend für die Nachfrage ist der verbindliche Qualitätsstandard des Europäischen Arzneibuchs, der von der Europäischen Direktion für die Qualität von Arzneimitteln und Gesundheitswesen verwaltet wird. Verschiedene Extraktionstechniken werden zur Detektion und Quantifizierung von Verbindungen in alkoholhaltigen Proben eingesetzt. Im Bereich lebensmitteltauglicher Alkohole sind Extraktions- und Analysemethoden unerlässlich für die Qualitätsbewertung, die Erkennung von Verunreinigungen, die Analyse von Aromastoffen und die Prüfung der Einhaltung gesetzlicher Vorschriften, insbesondere wenn Alkohol als Lösungsmittel, Trägerstoff oder Aromastoff dient. Techniken wie die Festphasenextraktion (SPE) fördern das Marktwachstum durch Hochdurchsatzautomatisierung und die Einhaltung der Arzneibuchstandards und kurbeln die Nachfrage im deutschen Pharmasektor im Kontext von Investitionen in die Bioökonomie an.

Vergleichstabelle der Extraktionstechniken

Metrisch | LLE | SPE | SPME | SBSE | HSSE |

Nachgewiesene Verbindungen (/24) | 23 | 22 | 21 | 22 | 22 |

Bearbeitungszeit * | 3 Stunden | 1 Stunde | 0,2 h | 0,2 h | - |

Probenmenge | 50 ml | 13 ml | 3 ml | 3 ml | - |

Lösungsmittelmenge | 200 ml | 10 ml | - | - | - |

Quantitative Analyse | +++ | +++ | + | + | - |

Automatisierung | Niedrig | Hoch | Hoch | Mäßig | - |

Kosten pro Analyse | Niedrig | Niedrig | Mäßig | Mäßig | - |

Kosten der Instrumentierung | Niedrig | Hoch | Mäßig | Hoch | - |

Quelle : NLM Oktober 2022

In Frankreich ist der Markt ein bedeutender Produzent in Europa und zeichnet sich durch seine Abhängigkeit von heimischen landwirtschaftlichen Rohstoffen wie Zuckerrüben und Nebenprodukten der Weinindustrie aus. Hauptwachstumstreiber ist der strategische Investitionsplan „Frankreich 2030“, der laut ANR-Bericht 2021 erhebliche 54 Milliarden Euro für die Dekarbonisierung der Industrie und die Entwicklung einer wettbewerbsfähigen Bioökonomie bereitstellt und damit direkt die Fortschritte in der nachhaltigen Alkoholproduktion fördert. Die französische Agentur für Umwelt und Energiemanagement (AEM) berichtete von einem hohen Verbrauch an Biokraftstoffen, einschließlich Ethanol, was die Bedeutung der zugrunde liegenden Fermentationsindustrie unterstreicht, die Biokraftstoffe in Lebensmittelqualität liefert. Die Nachfrage wird zudem durch strenge nationale Standards gestützt, die EU-Vorschriften für Arzneimittel und Desinfektionsmittel umsetzen und so eine konstant hohe Nachfrage aus dem Gesundheitswesen und der Premium-Getränkebranche gewährleisten.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Lebensmittelalkohol und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % wachsen. Dieses Wachstum wird durch die rasante Urbanisierung der Bevölkerung angetrieben. Zu den wichtigsten Markttreibern zählen die starke Expansion des Sektors alkoholischer Getränke, vor allem in China und Indien, die boomende pharmazeutische Industrie sowie die zunehmende Verwendung von Alkohol als Lösungsmittel in Lebensmittelaromen und Körperpflegeprodukten. Regionale Treiber sind die staatliche Biokraftstoffpolitik, wie beispielsweise Indiens ambitioniertes Programm für Ethanol-Benzin-Mischungen, das die Destillationskapazitäten auf Zuckerrohr- und Getreidebasis ausbaut und so die Versorgungsbasis für die Reinigung von Lebensmitteln erweitert. Der Trend zu Premiumgetränken und eine wachsende Mittelschicht, die verarbeitete Lebensmittel mit natürlichen Inhaltsstoffen nachfragt, treiben die Nachfrage zusätzlich an. Der Markt ist nach wie vor fragmentiert, mit unterschiedlichen regulatorischen Standards und einem intensiven Wettbewerb durch Billiganbieter.

China ist der unangefochtene Marktführer im Bereich Lebensmittelalkohol in der APAC-Region. Das Land verfügt über enorme Produktionskapazitäten sowohl für Ethanol aus Getreide als auch aus Maniok und Zuckerrohr. Der Markt wird durch den hohen Inlandsverbrauch von Getränken, traditioneller Medizin und als chemischer Rohstoff angetrieben. Die Regierungspolitik spielt dabei eine entscheidende Rolle: Die Nationale Entwicklungs- und Reformkommission hat Pläne für die Biokraftstoff- und Biochemieindustrie entwickelt, die die Produktionsmengen beeinflussen. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom August 2025 wird Chinas Kraftstoffethanolproduktion im Jahr 2025 auf 4,3 Milliarden Liter geschätzt. Dies unterstreicht die breite industrielle Basis, die den Lebensmittelsektor stützt. Die Initiative „Made in China 2025“ fördert zudem die fortschrittliche Bioproduktion, einschließlich der Herstellung von hochreinem Alkohol.

Produktionskapazität von lizenzierten Kraftstoffethanolanlagen

Produzenten | Produktionskapazität | Rohstoffe |

SDIC Jilin Alkohol | 887 Millionen Liter | Mais |

Henan Tianguan | 887 Millionen Liter | Weizen, Mais, Maniok |

COFCO Biochemical (Anhui) | 798 Millionen Liter | Mais, Maniok |

COFCO Bioenergie (Zhaodong) | 507 Millionen Liter | Mais, Zellulose |

Quelle : USD August 2025

Indiens Markt erlebt ein rasantes Wachstum, das fast ausschließlich auf das staatliche Programm für Ethanol-Benzin-Beimischung zurückzuführen ist. Diese Politik zielt auf Energiesicherheit ab, und die Unterstützung von Zuckerrohrbauern hat zu einem massiven Ausbau der Ethanol-Destillationskapazitäten geführt. Laut dem PIB-Bericht vom Januar 2025 setzt die Regierung das Programm für Ethanol-Benzin-Beimischung (EBP) um, im Rahmen dessen die Ölkonzerne Benzin mit einem Ethanolanteil von bis zu 20 % verkaufen. Durch die staatlichen Maßnahmen zur Steigerung der Fermentations- und Destillationskapazitäten für Kraftstoffe wird mit derselben Infrastruktur auch industrielles Ethanol produziert, das zu Ethanol in Lebensmittel-, Getränke-, Pharma- und Körperpflegequalität weiterverarbeitet werden kann. Folglich entwickelt sich Indien rasant von einem Markt mit begrenzten Kapazitäten zu einem wichtigen globalen Lieferanten, wobei der Lebensmittelsektor vor einem nachhaltigen, politisch geförderten Wachstum steht.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Lebensmittelalkohol zeichnet sich durch eine ausgereifte, integrierte Produktion und eine stabile Nachfrage aus Kernbranchen wie Getränke, Aromen und Gesundheitswesen aus. Haupttreiber ist die Synergie mit dem US-amerikanischen Renewable Fuel Standard (RFS), der eine massive Ethanolproduktion aus Mais fördert. Ein erheblicher Teil dieser Produktion wird zu hochreinen Produkten raffiniert. Laut Daten der US-Energieinformationsbehörde (EIA) vom Oktober 2025 wird die Ethanolproduktion für Kraftstoffe im November 2025 voraussichtlich 1.126.000 Barrel pro Tag betragen und sichert damit das Angebot. Zu den wichtigsten Trends zählen strategische Investitionen in nachhaltige Produktion zur Erreichung der Klimaziele von Unternehmen sowie die steigende Nachfrage nach Spezialalkoholen wie Bio- und gentechnikfreien Produkten, angetrieben von Konsumgüterherstellern und Premium-Getränkemarken. Die regulatorischen Rahmenbedingungen der FDA und des TTB gewährleisten eine stabile Marktregulierung.

Der US- Markt zeichnet sich durch eine hohe Produktionsintegration und eine stabile Nachfrage aus dem etablierten Endverbrauchersektor aus. Haupttreiber ist die Synergie mit der bundesstaatlichen Biokraftstoffpolitik im Rahmen des Renewable Fuel Standard (RFS), die eine großtechnische Ethanolproduktion auf Maisbasis sichert. Ein Teil des produzierten Ethanols wird kontinuierlich zu Lebensmittel- und Pharmaqualitäten weiterverarbeitet. Laut einem Bericht der US-Energiebehörde (EIA) vom September 2025 gibt es in den USA 191 Ethanol-Anlagen mit einer Gesamtkapazität von 18.477 Millionen Gallonen (MMgal) pro Jahr. Diese Daten verdeutlichen die vorhandene Fermentationsinfrastruktur, die für die Produktion von Lebensmittelqualität umgerüstet oder modernisiert werden kann und somit die Versorgungssicherheit und langfristige Versorgungssicherheit beeinflusst. Zu den wichtigsten Trends zählen Investitionen in nachhaltige Produktionsmethoden zur Erreichung der Klimaziele von Unternehmen sowie die steigende Nachfrage nach Bio- und gentechnikfreien Alkoholen, die von Konsumgüterherstellern getrieben wird.

Produktionskapazität von US-amerikanischen Ethanol-Anlagen (Januar 2025)

PAD-Distrikt | Anzahl der Pflanzen | Produktionskapazität (Mio. gal/Jahr) | Produktionskapazität (Mb/d) |

PADD 1 | 2 | 190 | 12 |

PADD 2 | 177 | 17.463 | 1.139 |

PADD 3 | 4 | 430 | 28 |

PADD 4 | 4 | 226 | 15 |

PADD 5 | 4 | 168 | 11 |

US Gesamt | 191 | 18.477 | 1.205 |

Quelle : US EIA September 2025

Der kanadische Markt für Lebensmittelalkohol wird maßgeblich von der kanadischen Landwirtschaft und der Angleichung an die US-amerikanischen Handels- und Regulierungsrahmen geprägt. Ein erheblicher Teil der Inlandsnachfrage wird durch Importe gedeckt, die heimische Produktion nutzt jedoch vorwiegend Weizen als Rohstoff, wie aus Berichten von Agriculture and Agri-Food Canada zur Getreideverwendung hervorgeht. Ein wichtiger Trend ist das Wachstum der Produktion von Premium-Getränkealkohol, darunter Craft-Spirituosen und alkoholfreie Destillatalternativen, die hochreines Ethanol in Lebensmittelqualität erfordern. Die regulatorische Aufsicht über Lebensmittelzusatzstoffe und die Standards der kanadischen Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) regeln den Markt. Laut einem Bericht von Statistique Canada vom Juni 2024 wurden 2023 2,4 Millionen Kubikmeter Ethanol importiert. Diese Handelsabhängigkeit verdeutlicht die vorgelagerten Lieferbedingungen, die die inländische Verfügbarkeit von Gärungsalkohol beeinflussen, der für die Verarbeitung zu Lebensmitteln und pharmazeutischen Produkten verwendet werden kann.

Wichtige Akteure auf dem Markt für Lebensmittelalkohol:

- Archer Daniels Midland Company (ADM) (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cargill, Incorporated (USA)

- MGP-Inhaltsstoffe (USA)

- Grain Processing Corporation (GPC) (USA)

- Green Plains Inc. (USA)

- Cristalco, Teil von Röhm (Frankreich)

- CropEnergies AG (Deutschland)

- Tereos (Frankreich)

- Südzucker AG (Deutschland)

- Roquette Frères (Frankreich)

- Manildra Group (Australien)

- Wilmar International Ltd. (Singapur) [Hauptproduktionsstandort Malaysia]

- BSG CraftBrewing / Main Street Ingredients (USA)

- Gletscheralkohol (USA)

- Kalsnava-Brennerei / Alco (Lettland)

- Sasmac Ltd. (Japan)

- Ruder (Südkorea)

- Reine Alkohollösungen (Australien)

- Fangchenggang Zhongyuan Zuckerindustrie (China)

- Jiangsu Huating Biotechnology Co., Ltd. (China)

- Archer Daniels Midland Company (ADM) ist ein weltweit führender Agrarverarbeitungsbetrieb, der sein umfangreiches Netzwerk an Getreidelieferanten nutzt. Das Unternehmen produziert über seine integrierte Lieferkette hochreinen Alkohol aus Mais und anderen Rohstoffen und beliefert damit die Getränke-, Lebensmittel- und Pharmaindustrie. Die Strategie von ADM konzentriert sich auf Produktdiversifizierung und Nachhaltigkeitsinitiativen, um die steigende Nachfrage nach Clean-Label- und Bio-Alkoholprodukten zu bedienen. Das Unternehmen erzielte im Jahr 2024 einen Umsatz von 85,5 Milliarden US-Dollar.

- Cargill Incorporated ist mit seinem umfangreichen bioindustriellen Geschäftsbereich ein wichtiger globaler Anbieter von Lebensmittelalkohol. Das Unternehmen produziert eine breite Palette an Getreidealkoholen und unterstreicht damit die Zuverlässigkeit und Konsistenz seiner Lieferkette für Kunden aus der Lebensmittel-, Getränke- und Körperpflegebranche. Zu den strategischen Initiativen von Cargill gehören erhebliche Investitionen in Fermentationstechnologie und der Ausbau der Produktionskapazitäten, um seine Position als kostengünstiger Großabnehmer auf dem Weltmarkt zu sichern. Das Unternehmen erwartet für das Jahr 2024 einen Umsatz von 160 Milliarden US-Dollar.

- MGP Ingredients ist ein führender Spezialist im Premiumsegment und bekannt für seine hochwertigen neutralen Getreidealkohole. Das Unternehmen ist spezialisiert auf die Herstellung von hochreinem Alkohol, der für die Spirituosen-, Lebensmittelextrakt- und Spezialgetränkeindustrie unverzichtbar ist. Die Strategie von MGP konzentriert sich auf innovative Destillationstechniken und die starke Ausrichtung auf den Craft-Getränkesektor. Dadurch kann das Unternehmen im Markt für seine Produkte höchster Reinheit Premiumpreise erzielen.

- Die Grain Processing Corporation (GPC), eine Tochtergesellschaft der Kent Corporation, ist ein bedeutender und spezialisierter Akteur auf dem Markt für Lebensmittelalkohol. Das Unternehmen produziert aus Mais reinen Lebensmittelalkohol mit Schwerpunkt auf Anwendungen in der Lebensmittel-, Getränke- und Gesundheitsbranche. Der Wettbewerbsvorteil der GPC beruht auf ihren vertikal integrierten Prozessen, von der Getreideverarbeitung bis zur fortschrittlichen Reinigung, wodurch eine strenge Qualitätskontrolle für sensible Endanwendungen gewährleistet wird.

- Green Plains Inc. hat sich strategisch zu einem führenden Bioraffinerieunternehmen mit einer bedeutenden Marktpräsenz entwickelt. Neben der traditionellen Kraftstoffethanolproduktion konzentriert sich das Unternehmen nun über seine Sparte für ultra-proteinreiche und Spezialalkohole auf die Herstellung hochreiner Alkohole für den menschlichen Verzehr und industrielle Anwendungen. Diese Neuausrichtung ist ein wichtiger strategischer Schritt zur Diversifizierung der Einnahmequellen und zur Wertschöpfung entlang der gesamten Wertschöpfungskette von Alkoholen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für alkoholische Getränke in Lebensmittelqualität ist fragmentiert und wird von integrierten Agrarkonzernen und spezialisierten Herstellern dominiert. Die wichtigsten Strategien konzentrieren sich auf die vertikale Integration zur Sicherung der Rohstoffversorgung und Kostenkontrolle sowie auf die Diversifizierung in hochwertige Premiumsegmente wie Bio-, gentechnikfreie und handwerklich hergestellte alkoholische Getränke. Nachhaltigkeit hat sich zu einem zentralen Differenzierungsmerkmal entwickelt und treibt Investitionen in kohlenstoffarme Produktion und Rückverfolgbarkeitsinitiativen voran. Darüber hinaus sind Kapazitätsentwicklung in aufstrebenden Regionen, strategischer Vertrieb und Technologieallianzen Schlüsselstrategien, um die globale Präsenz zu stärken und den sich wandelnden regulatorischen und Verbraucheranforderungen nach Reinheit und verantwortungsvoller Beschaffung gerecht zu werden. So kündigte beispielsweise Greenfield Global im September 2025 seine Expansion in Großbritannien mit neuen Vertriebskapazitäten für hochreine und industrielle Alkohole an.

Unternehmenslandschaft des Marktes für Lebensmittelalkohol:

Neueste Entwicklungen

- Im Oktober 2025 ging Frugalpac eine Partnerschaft mit Rhea Distilleries und ITC ein und führte die Frugal Bottle für Fidalgo Premium Cashew Feni ein. Ziel dieser Zusammenarbeit ist es, den Glas- und Plastikmüll in der indischen Lebensmittel- und Getränkeindustrie zu minimieren und die Produktion auszuweiten.

- Im Januar 2025 erwarb Alto Ingredients, Inc. eine CO2-Verarbeitungsanlage neben dem Werk in Columbia für 7,25 Millionen US-Dollar in bar zuzüglich Betriebskapital, was die Wirtschaftlichkeit verbesserte und den Anlagenwert erhöhte.

- Im Dezember 2024 gab Godavari Biorefineries Limited bekannt, dass sie 130 Crore ₹ in eine neue, auf Mais/Getreide basierende Brennerei investiert hat, um die Ethanolproduktion durch die Flexibilität zweier Rohstoffe zu steigern und so Indiens Ziele für grüne Energie zu unterstützen.

- Report ID: 8307

- Published Date: Dec 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.