Marktausblick für Ferrosilizium:

Der Ferrosiliziummarkt hatte im Jahr 2025 ein Volumen von über 11,79 Milliarden US-Dollar und wird bis 2035 voraussichtlich die 16-Milliarden-US-Dollar-Marke überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 3,1 % erwartet. Im Jahr 2026 wird der Ferrosiliziummarkt auf 12,12 Milliarden US-Dollar geschätzt.

Der Ferrosiliziummarkt ist durch die wachsende Zahl der Endverbraucher und den damit verbundenen Produktionsanstieg gekennzeichnet. Die US-Siliziumproduktion lag im September 2024 bei 22.100 Tonnen (t) gegenüber 21.900 t im August 2024, und die Nettolieferungen beliefen sich im September 2024 auf 15.400 t. Die Endbestände beliefen sich im September 2024 auf 20.600 t, ein stetiger Anstieg gegenüber dem Vormonat. Die gesamten Ferrosiliziumimporte im September 2024 betrugen 6.040 t und die Gesamtimporte von Siliziummetall 13.500 t, ein Anstieg von 47 % gegenüber August 2024 und eine Verdoppelung gegenüber September 2023. Die wichtigsten Exportziele für 99,9 % Siliziummetall sind laut USGS Vietnam (1.600 Tonnen), Japan (378 Tonnen) und Taiwan (283 Tonnen) und Exporte von 55–80 % Siliziummetall gingen nach Indien (1.500 Tonnen), Kanada (1.090 Tonnen) und Vietnam (562 Tonnen).

Die US-Produktion, Lagerbestände und Lieferungen von Siliziumlegierungen und Metallen (bis 2024)

Der bisherige Jahresverlauf | Bruttoproduktion | Nettosendungen | Lagerbestände der Produzenten, Ende des Zeitraums |

2023 | |||

September | W* | W | 22.600 |

Oktober | 28.700 | W | 22.900 |

November | 26.300 | 20.500 | 22.000 |

Dezember | W | 20.100 | 20.400 |

Jan.-Dez. | W | 245.000 | 20.400 |

Jan.-Sep. | W | W | 22.600 |

2024 | |||

Januar | W | 24.200 | 17.500 |

Februar | W | W | 17.700 |

Marsch | W | W | 18.800 |

April | W | W | 19.900 |

Mai | W | 21.600 | 20.700 |

Juni | W | 18.400 | 20.800 |

Juli | W | 18.900 | 21.800 |

August | 21.900 | W | 20.100 |

September | 22.100 | 15.400 | 20.600 |

Jan.-Sep. | W | 179.000 | 20.600 |

Quelle: USGS; W*-Zurückgehalten, um eine Offenlegung zu vermeiden

Bariumtitanat, Gallium und Germanium sind die wichtigsten Rohstoffe für Ferrosilizium und dessen Legierungen. Titan ist ein kritisches Material und kostete 2022 11 USD pro Kilogramm. In kleineren Unterhaltungselektronikgeräten liegt die Ferrosiliziumkonzentration bei 0,1332 Gew.-% und ist relativ verteilt. In akustischen Geräten kommt es als Bariumtitanat vor und wird als Barrierebeschichtung in integrierten Schaltkreisen verwendet. Derzeit ist die Rückgewinnung von Titan wirtschaftlich nicht attraktiv. Spezialgeräte wie MRT-Magnete weisen eine Titankonzentration von 37 Gew.-% auf und haben eine Lebensdauer von über zehn Jahren, wodurch weniger Abfall entsteht. Ein Bericht des USGS aus dem Jahr 2024 legt nahe, dass China die globale Lieferkette für Gallium und Germanium dominiert und sich als entscheidend für globale Akteure positioniert.

Schätzungen des US Geological Survey beziffern die möglichen Folgen von Störungen der Lieferkette für mineralische Rohstoffe infolge von Netto-Importbeschränkungen für Gallium und Germanium auf das US-BIP. Die Ergebnisse deuten darauf hin, dass eine vollständige Beschränkung der Gallium- und Germaniumimporte aus China zu einem Einbruch des US-BIP um 3,1 Milliarden USD oder 0,013 % des gesamten BIP führen könnte. 46,5 %, also fast die Hälfte des Rückschlags, würde die Herstellung von Halbleitern und vernetzten Geräten betreffen, die stark von Gallium abhängig ist. Laut OEC belief sich der weltweite Handel mit Germanium (bestehend aus Germaniumoxiden und Zirkoniumdioxid ) auf 484 Millionen USD, was einer Exportwachstumsrate von 7 % entspricht. China allein wurde auf 180 Millionen USD geschätzt, was einem Exportanteil von 37,1 % entspricht, und der US-Importwert betrug 61,5 Millionen USD

Der Handel mit Ferrosilizium belief sich im Jahr 2022 auf insgesamt 6,15 Milliarden USD, womit es von 4648 weltweit auf Platz 630 der am meisten importierten/exportierten Artikel lag. Die durchschnittliche jährliche Wachstumsrate der Exporte lag bei satten 37,6 %, womit China mit Exporten im Wert von 1,34 Milliarden USD klarer Spitzenreiter ist. Zwischen 2021 und 2022 stieg der weltweite Export von Ferrosilizium (>55 % Silizium) von 4,47 Milliarden USD auf 6,15 Milliarden USD. Nach China waren Russland (830 Millionen USD), Norwegen (555 Millionen USD), Malaysia (425 Millionen USD) und Brasilien (419 Millionen USD) die wichtigsten Exporteure. Japan (926 Millionen USD), die USA (829 Millionen USD), Deutschland (456 Millionen USD), Südkorea (410 Millionen USD) und die Niederlande (398 Millionen USD) waren hingegen die größten Importeure von Ferrosilizium.

Schlüssel Ferrosilizium Markteinblicke Zusammenfassung:

Regionale Highlights:

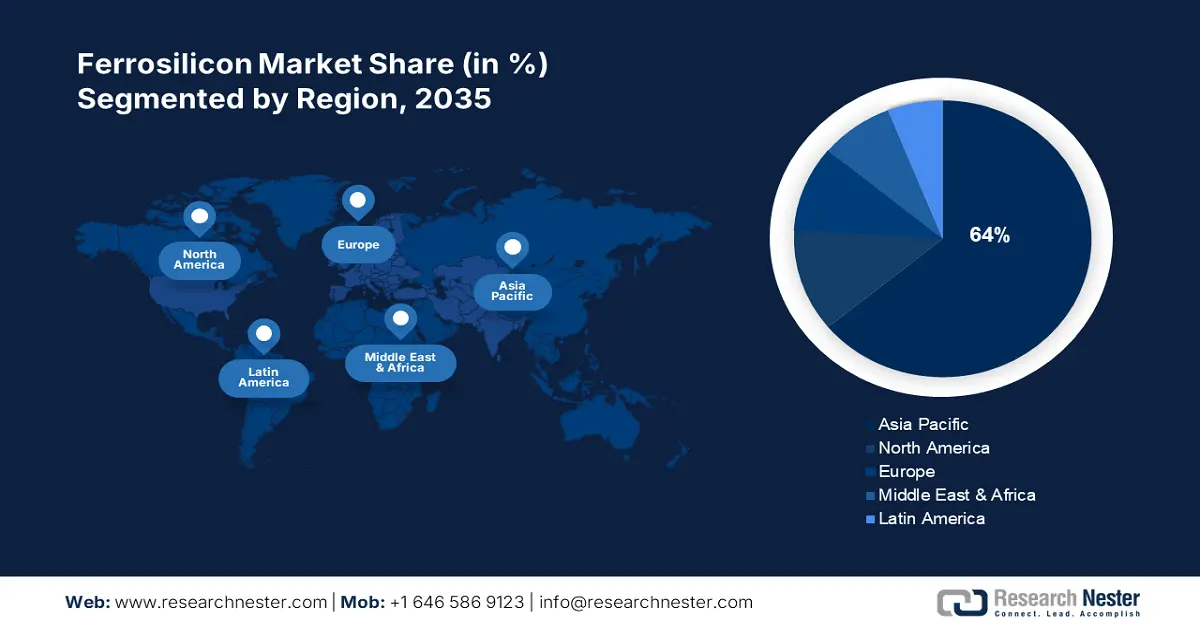

- Der Ferrosiliziummarkt im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von rund 64 % erreichen, angetrieben durch die Präsenz führender Stahlproduzenten, Modernisierung und Infrastrukturausbau.

- Der nordamerikanische Markt wird im Prognosezeitraum ein rasantes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Edelstahl und die Förderung der inländischen Produktion.

Segmenteinblicke:

- Das Edelstahlsegment im Ferrosiliziummarkt wird voraussichtlich bis 2035 einen signifikanten Marktanteil erobern, getrieben von der Langlebigkeit, Recyclingfähigkeit und der breiten Verwendung von Edelstahl in Haushaltsgeräten, Küchengeschirr und medizinischen Instrumenten.

- Das Desoxidationsmittelsegment im Ferrosiliziummarkt wird den größten Marktanteil erobern, getrieben von der steigenden weltweiten Stahlnachfrage. Prognosen zufolge werden im Jahr 2035 über 90 % der jährlichen Ferrosiliziumproduktion für die Desoxidation in der Stahlerzeugung und -verhüttung verwendet.

Wichtige Wachstumstrends:

- Massives Wachstum in der Stahlindustrie und der Roheisenproduktion

- Nachfrage aus der Automobilindustrie

Große Herausforderungen:

- Eine schrittweise Abkehr von Roheisen und Stahlschrott zur Entkopplung von Importrisiken

Hauptakteure: Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc., Mechel PAO, OM Holdings Ltd., Westbrook Resources Ltd.

Global Ferrosilizium Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,79 Milliarden USD

- Marktgröße 2026: 12,12 Milliarden USD

- Prognostizierte Marktgröße: 16 Milliarden USD bis 2035

- Wachstumsprognosen: 3,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (64 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Russland, Indien, USA, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen des Ferrosiliziummarktes:

Wachstumstreiber

- Massives Wachstum in der Stahlindustrie und Roheisenproduktion: Integrierte Stahlwerke und Ministahlwerke sind die beiden wichtigsten Arten der Stahlproduktion in den USA. Integrierte Stahlwerke produzieren Stahlrohstoffe wie Eisenerz und desoxidieren es mit Ferrosilizium, und Ministahlwerke stellen in Lichtbogenöfen Stahl aus erzbasierten Metallen und Stahlschrott in Form von direkt reduziertem Eisen und Roheisen her. Rund 70 % des in den USA produzierten Stahls sind in hohem Maße von importiertem Roheisen abhängig und werden in Ministahlwerken hergestellt. Je nach den produzierten Stahlspezifikationen müssen Lichtbogenöfen dem Stahlschrott in einer Ofencharge unter Umständen 20–90 % Metalle beimischen. Während integrierte Stahlwerke ihr eigenes Roheisen herstellen, sind Ministahlwerke in der Regel auf Roheisen angewiesen, das von ausländischen Herstellern zugekauft wird.

In den USA wird das meiste Material aus der Ukraine, Russland und Brasilien gekauft. Im Jahr 2021 betrug die weltweite Roheisenproduktion 1,4 Milliarden Tonnen, und China machte 64 % der Gesamtproduktion und des Gesamtverbrauchs aus. China produzierte 869 Millionen Tonnen (MMT) Roheisen und verbrauchte im selben Jahr etwa 871 MMT. Neben China waren Indien, Russland und Japan die führenden Produzenten. Angesichts der Handelsunterbrechungen mit der Ukraine und Russland wird geschätzt, dass Brasilien, Kanada und Indien den US-Markt mit mehr Roheisen beliefern werden. Darüber hinaus meldete Stelco Holdings Inc., ein integrierter Stahlproduzent mit Sitz in Kanada, im Juli 2022, dass seine eine Million Tonnen für den Einsatz auf dem US-Markt verfügbar seien.

Ungefährer Rückgang der US-Importe und Stückwerte von Roheisen aus Russland, 2022 (Q1 & Q2)

Monat | Importe (Tausend Tonnen) | Einheitswert (Dollar pro Tonne) |

Januar | 220 | 550 |

Februar | 200 | 550 |

Marsch | 150 | 550 |

April | 0 | 0 |

Mai | 30 | 420 |

Juni | 0 | 0 |

- Nachfrage aus der Automobilindustrie: In der dritten Januarwoche 2025 erreichte die US-Rohstahlproduktion 1.644.000 Nettotonnen, die Kapazitätsauslastung lag bei 73,8 %. Im Jahr 2023 entfielen laut USGS 14 % der gesamten Rohstahlproduktion auf die Automobilindustrie, gefolgt vom Baugewerbe (24 %), der Weiterverarbeitung (8 %), nicht klassifizierten Lieferungen (4 %), Maschinen (3 %), Haushaltsgeräten (3 %) und sonstigen Produkten (12 %). Das Wachstum der Automobilindustrie und ihrer Komponentenfertigung ist auf die Einführung des überparteilichen Infrastrukturgesetzes 2021 und des Inflationssenkungsgesetzes 2022 zurückzuführen, die die Nachfrage auf dem Ferrosiliziummarkt ankurbelten.

Herausforderungen

- Eine schrittweise Abkehr von Roheisen und Stahlschrott zur Entkopplung von Importrisiken: Einige Stahlhersteller sind bestrebt, die Abhängigkeit von Stahlschrottimporten zu verringern und den Roheisenverbrauch zu begrenzen. So kündigte US Steel Pläne an, die Jahreskapazität seines Stahlwerks in Gary, Indiana, um 500.000 Tonnen Roheisen zu erhöhen. Dadurch kann das Ministahlwerk Big River Steel in Osceola, Cleveland-Cliffs, Arkansas, und Toledo, Ohio, heißbrikettiertes Eisen als Alternative zu Roheisen herstellen.

Marktgröße und Prognose für Ferrosilizium:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

3,1 % |

|

Marktgröße im Basisjahr (2025) |

11,79 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

16 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Ferrosilizium-Marktsegmentierung:

Anwendungssegmentanalyse

Prognosen zufolge wird das Desoxidationsmittelsegment im Jahr 2035 den größten Marktanteil bei Ferrosilizium halten. Dies ist auf die weltweit steigende Nachfrage nach Stahl für verschiedene Branchen zurückzuführen, unter anderem als Desoxidationsmittel im Stahlsubsektor. Gemessen am Siliziumgehalt machte Ferrosilizium im Jahr 2021 fast 70 % der weltweiten Siliziumproduktion aus. Mit der allmählichen Ausweitung des Städtebaus ermöglicht Ferrosilizium eine kostengünstige Desoxidation. Laut Statistik macht das jährlich zur Desoxidation verwendete Ferrosilizium mehr als 90 % der jährlichen Ferrosiliziumproduktion aus. Mit der Entwicklung der Ferrosilizium-Industriekette steigt seine Verwendung als Rohstoff für die Desoxidation im Bereich der Stahl- und Schmelzproduktion stark an.

Endbenutzer-Segmentanalyse

Das Edelstahlsegment dürfte einen bedeutenden Marktanteil erobern. Edelstahl ist weniger anfällig für Staubbildung, Korrosion oder Fleckenbildung nach Kontakt mit Wasser. Er wird in vielen Haushaltsgeräten verwendet, da er recycelbar und leicht zu sterilisieren und zu verwenden ist, insbesondere in der Herstellung von Küchenspülen, Besteck und Kochgeschirr sowie medizinischen Instrumenten wie chirurgischen Instrumenten. Laut der British Stainless Steel Association (BSSA) belief sich die weltweite Edelstahlproduktion bis zum ersten Quartal 2024 auf 14,6 Millionen Tonnen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,5 % entspricht.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Typ |

|

Nach Anwendung |

|

Nach Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Ferrosiliziummarktes:

Einblicke in den nordamerikanischen Ferrosiliziummarkt

Der nordamerikanische Ferrosiliziummarkt wird im Prognosezeitraum voraussichtlich eine rasante jährliche Wachstumsrate aufweisen, wobei sich die USA als wichtigster regionaler Markt herauskristallisieren. Mit der steigenden Nachfrage nach Edelstahl in den Endverbrauchsindustrien wird die Verwendung von Ferrosilizium in der Edelstahlherstellung in den kommenden Jahren voraussichtlich zunehmen. Die Region wird von namhaften Stahlunternehmen dominiert, darunter United States AK Steel, Nucor Corp., ArcelorMittal USA und Steel Dynamics Inc. (STLD).

Der US-Exportwert von Ferrosilizium (bestehend aus 55 % Silizium) lag im September 2024 bei 315.000 USD und wurde zwischen Januar und September auf 4.190.000 USD geschätzt, während die Ferrosilizium-Exporte (7202.290000) im September 2024 819.000 USD wert waren und zwischen Januar und September 8.420.000 USD betrugen. Die Exporte von Siliziummetall (99,99 % Silizium) beliefen sich auf 815.000 USD, hauptsächlich nach Japan mit einem Bruttogewicht von 5.850 Tonnen. Die US-Regierung ist bestrebt, die Abhängigkeit von Ferrosiliziumimporten zu minimieren. Im Juni 2024 erhob das US-Handelsministerium hohe Zölle auf Importe aus Russland – eine vorläufige Subventionsrate von 748,58 % und eine vorläufige Dumpingrate von 283,27 %.

Einblicke in den Ferrosiliziummarkt im asiatisch-pazifischen Raum

Der Ferrosiliziummarkt im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich mit 64 % den größten Umsatzanteil halten. Das Marktwachstum ist vor allem auf die Präsenz Chinas und Indiens, der beiden größten Stahlproduzenten der Welt, zurückzuführen. Die Stahlproduktion in Indien stieg von 100,3 Millionen Tonnen im Jahr 2020 auf 119 Millionen Tonnen im Jahr 2021. Die rasche Modernisierung der Wirtschaft, die zunehmende Bautätigkeit, der Ausbau der Infrastruktur und die wachsende Fertigungsindustrie in der Region werden das Marktwachstum voraussichtlich steigern. Der Fertigungssektor umfasst Kraftfahrzeuge, Unterhaltungselektronik und Baumaterialien. Zudem erhöht die höhere Produktionskapazität Chinas bei niedrigeren Stahlpreisen die Nachfrage nach Stahlexporten aus der Region.

Der japanische Ferrosiliziummarkt hatte 2024 einen Anteil von über 10 % am asiatisch-pazifischen Raum. Die Nachfrage nach Ferrosilizium als Impfmittel für den Eisenguss trotz eines Einbruchs der Rohstahlproduktion trägt zum Wachstum des Landes bei. Darüber hinaus wirkt sich die Präsenz namhafter Gießereien in Japan wie Ota Chuzosho Co., Ltd., Tomotetsu Kogyo Co., Ltd., Shimamura Industry Co., Ltd. und Koyochuzo Co., Ltd. positiv auf die Entwicklung des Landes aus.

Akteure auf dem Ferrosilizium-Markt:

- Elkem ASA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Feng Erda Gruppe

- DMS-Pulver

- Eurasische Ressourcengruppe

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Russische Ferrolegierungen Inc.

- Mechel PAO

- OM Holdings Ltd.

- Westbrook Resources Ltd.

Die Marktteilnehmer profitieren von der expandierenden Stahlproduktionsbranche durch strategische Kooperationen, Fusionen und Übernahmen, den Aufbau neuer Produktionsanlagen und Produkteinführungen. Darüber hinaus bietet der Automobilsektor, insbesondere Elektrofahrzeuge, vielversprechende Chancen für Unternehmen im Ferrosiliziummarkt. Einige davon sind:

Neueste Entwicklungen

- Im September 2024 gab das US-Handelsministerium im Rahmen des CHIPS and Science Act 2022 die Gewährung von Direktfinanzierungen in Höhe von 123 Millionen US-Dollar an Polar Semiconductor, LLC bekannt. Die Gewährung erfolgte im Anschluss an die vorläufige Due-Diligence-Absichtserklärung des US-Handelsministeriums. Darüber hinaus gab Polar den Verkauf von Eigenkapitalfinanzierungen in Höhe von 175 Millionen US-Dollar an Prysm Capital und Niobrara Capital bekannt und wird damit zu einer mehrheitlich in US-Besitz befindlichen Foundry.

- Im Mai 2024 gab Gerdau , ein führender Stahlproduzent, Pläne bekannt, seine Aktivitäten in Mexiko auszuweiten und seine Kapazität um 600.000 Tonnen Spezialstahl pro Jahr zu erhöhen. Diese strategische Expansion dürfte sich positiv auf die lokale Automobilbranche auswirken.

- Im April 2024 kündigte die BENTELER Steel/Tube Manufacturing Corporation eine Investition von 21 Millionen US-Dollar im Rahmen einer Expansion im Nordwesten Louisianas an, um die Lieferketten in den Bereichen Öl und Gas, Energie und Maschinenbau zu optimieren. Dadurch sollen 49 neue Arbeitsplätze am Standort und 96 indirekte neue Arbeitsplätze im Nordwesten der USA geschaffen werden.

- Im Juli 2021 gab Shyam Metssalics and Energy Limited eine Produktion von 5,71 MTPA Stahl und Ferrolegierungen bekannt, bei einer Kapazitätsauslastung von 90–95 %. Zu den Ferrosilizium-Exportländern des Unternehmens gehören die USA, Japan, Italien, Südkorea, Nepal und Bangladesch.

- Report ID: 4613

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.