Marktausblick für Ferrolegierungen:

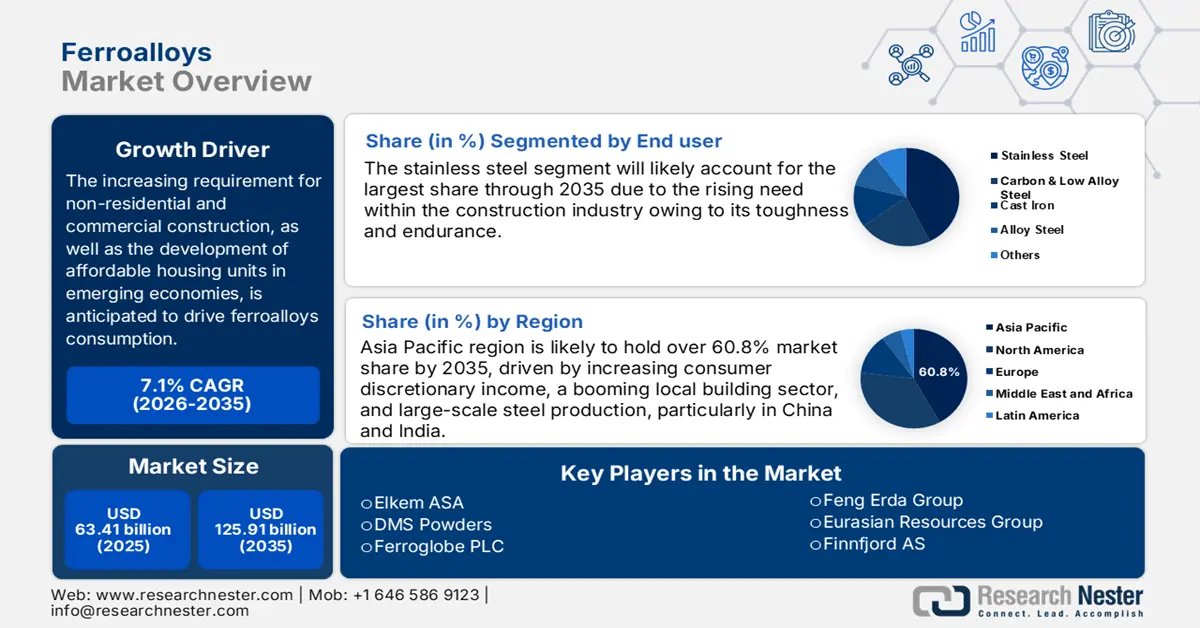

Der Markt für Ferrolegierungen hatte im Jahr 2025 ein Volumen von 63,41 Milliarden US-Dollar und wird bis 2035 voraussichtlich 125,91 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 7,1 % erwartet. Im Jahr 2026 wird der Markt für Ferrolegierungen auf 67,46 Milliarden US-Dollar geschätzt.

Ferrolegierungen werden hauptsächlich zur Desoxidation und Veredelung von Stahl verwendet. Daher ist der Weltstahlmarkt der wichtigste Wachstumstreiber für den Absatz von Ferrolegierungen. Mit dem Wachstum der Stahlindustrie steigt auch die Nachfrage nach Ferrolegierungen, die wichtige Rohstoffe für die Stahlherstellung sind. Die Stahlnachfrage wird von verschiedenen Variablen beeinflusst, darunter Wirtschaftswachstum, Bevölkerungswachstum, Urbanisierung und Infrastrukturentwicklung. Tatsächlich ist die weltweite Stahlproduktion langsam, aber stetig gestiegen, von 1,88 Milliarden Tonnen im Jahr 2020 auf 1,94 Milliarden Tonnen im Jahr 2021.

Ferrolegierungen sind ein Hauptmaterial für die Stahlproduktion. Sie umfassen verschiedene Eisenlegierungen, die einen signifikanten Anteil eines oder mehrerer anderer Elemente wie Silizium, Mangan oder Aluminium enthalten. Sie werden bei der Synthese von Legierungen und Stählen eingesetzt. Die Legierungen sind eng mit der Eisen- und Stahlindustrie verbunden, dem größten Abnehmer von Ferrolegierungen, da sie Stahl und Gusseisen spezifische Eigenschaften verleihen oder bei der Herstellung wichtige Aufgaben erfüllen. Stahl ist für die meisten Industrien ein unverzichtbarer Rohstoff, sodass die Hersteller in den letzten Jahren stetige Umsätze erzielt haben.

Schlüssel Ferrolegierungen Markteinblicke Zusammenfassung:

Regionale Highlights:

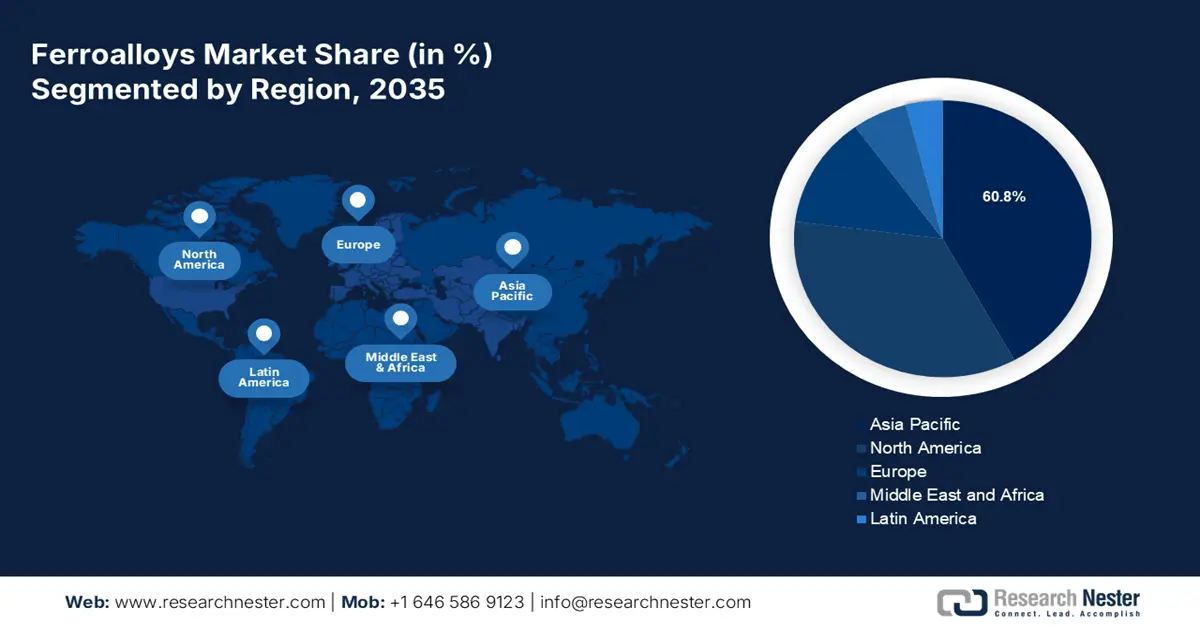

- Der Markt für Ferrolegierungen im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 60,8 % erreichen. Grund hierfür sind steigende Konsumeinkommen, ein boomender lokaler Bausektor und die groß angelegte Stahlproduktion, insbesondere in China und Indien.

Segmenteinblicke:

- Das Segment der Massen-Ferrolegierungen wird voraussichtlich bis 2035 den größten Marktanteil im Ferrolegierungsmarkt halten, angetrieben durch die stetige globale Nachfrage nach Stahl in verschiedenen Branchen.

- Das Segment Edelstahl (Endverbraucher) im Ferrolegierungsmarkt wird voraussichtlich bis 2035 den höchsten Marktanteil erreichen, angetrieben durch die Chromzugabe über Ferrochrom und den steigenden Stahlverbrauch in Schlüsselregionen.

Wichtige Wachstumstrends:

- Starke Nachfrage nach Stahl im Baugewerbe

- Steigender Einsatz von Stahl im Automobilsektor

Große Herausforderungen:

- Behördliche Beschränkungen im Umgang mit gefährlichen Chemikalien

- Zunehmende Nutzung und Entwicklung von Alternativen zu Stahl

Hauptakteure: Elkem ASA, Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc.

Global Ferrolegierungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 63,41 Milliarden USD

- Marktgröße 2026: 67,46 Milliarden USD

- Prognostizierte Marktgröße: 125,91 Milliarden USD bis 2035

- Wachstumsprognosen: 7,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (60,8 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Indien, USA, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Indonesien

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen auf dem Ferrolegierungsmarkt:

Wachstumstreiber

Starke Stahlnachfrage im Baugewerbe : Einer Studie zufolge wird die Stahlnachfrage im Baugewerbe 2021 um 6 % und 2022 um 3 % steigen. Dies dürfte sich positiv auf die Umsätze im Ferrolegierungsmarkt auswirken. In China und anderen Industrieländern dürfte der Stahlverbrauch durch staatlich geförderte Infrastrukturinvestitionen steigen.

Verwendung bei der Desoxidation von Stahl – Ferrolegierungen werden als starke Desoxidationsmittel bei der Stahlproduktion eingesetzt. Der US Geological Survey berichtet, dass der Nettoumsatz im ersten Halbjahr 2022 im Vergleich zum gleichen Zeitraum 2021 weitgehend unverändert blieb, die Gesamtproduktion jedoch um 5 % stieg.

Steigender Stahlverbrauch in der Automobilindustrie – Da Stahl ein wichtiger Rohstoff in der Automobilindustrie ist, werden sowohl die Verwendung als auch die Produktion von Ferrolegierungen proportional zunehmen. Im Jahr 2021 wurden weltweit über 67 Millionen Fahrzeuge verkauft, gegenüber 62 Millionen im Jahr 2020. Dies ist auf die Erholung der Automobilindustrie zurückzuführen, die infolge der Pandemie erhebliche Umsatzrückgänge verzeichnet hatte.

Steigende Produktion von Guss- und Roheisen – Gusseisen und Roheisen, die größtenteils aus Eisen und Kohlenstoff bestehen, werden in einer Vielzahl von industriellen Prozessen eingesetzt, unter anderem zur Herstellung von Stahl und anderen Legierungen, Baumaterialien sowie Maschinen und Anlagen. Die zunehmende Produktion dieser Produkte würde eine höhere Nachfrage nach Ferrolegierungen zur Verbesserung ihrer Eigenschaften verursachen. Bei der Gusseisenherstellung werden Ferrolegierungen als Impfmittel in den Prozess eingebracht. Laut dem US Geological Survey stieg die weltweite Roheisenproduktion von 1.310 Millionen Tonnen im Jahr 2020 auf 1.400 Millionen Tonnen im Jahr 2021.

Starke Nachfrage nach Edelferrolegierungen – Zu den Edelferrolegierungen zählen Ferrobor, Ferromolybdän, Ferronickel, Ferroniob, Ferrophosphor, Ferrotitan, Ferrowolfram und Ferrovanadium. Neben der Desoxidation und Veredelung von Stahl werden Edelferrolegierungen wie Ferrowolfram auch zur Herstellung von Stahlprodukten für spezielle Anwendungen eingesetzt. Aufgrund ihres hohen Schmelzpunkts und ihrer elektrischen Eigenschaften werden Ferrolegierungen wie Ferrowolfram neben Anwendungen in Elektronenmikroskopen auch in der Luft- und Raumfahrtindustrie eingesetzt. Der US Geological Survey berichtet, dass die weltweite Produktion von Edelferrolegierungen von 115.000.000 Tonnen auf 140.000.000 Tonnen gestiegen ist.

Herausforderungen

- Staatliche Beschränkungen im Umgang mit gefährlichen Chemikalien – Der Markt für Ferrolegierungen kann auch durch staatliche Beschränkungen und die Kontrolle gefährlicher Stoffe beeinträchtigt werden. Viele der zur Herstellung von Ferrolegierungen eingesetzten Verfahren enthalten gefährliche Substanzen, die schädlich für die Umwelt und die menschliche Gesundheit sein können, wie Schwermetalle und Giftstoffe. Regierungen weltweit erlassen strengere Vorschriften, um die Herstellung, den Verbrauch und die Entsorgung dieser Substanzen zu regulieren.

- Zunehmende Nutzung und Entwicklung von Alternativen zu Stahl

Marktgröße und Prognose für Ferrolegierungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

63,41 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

125,91 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Ferrolegierungen-Marktsegmentierung:

Fülle-Segmentanalyse

Der globale Markt für Ferrolegierungen wird hinsichtlich Angebot und Nachfrage nach Massen- und Edelferrolegierungen segmentiert und analysiert. Prognosen zufolge wird das Segment der Massenferrolegierungen im Jahr 2035 den größten Marktanteil halten. Dies ist auf die weltweit steigende und stetige Stahlnachfrage verschiedener Branchen zurückzuführen. So stieg beispielsweise die weltweite Produktion von Massenferrolegierungen von 412.000.000 Tonnen im Jahr 2018 auf 447.000.000 Tonnen im Jahr 2019.

Endbenutzer-Segmentanalyse

Der globale Markt für Ferrolegierungen wird nach Nachfrage und Angebot nach Endverbrauch segmentiert und in Kohlenstoff- und niedriglegierten Stahl, Edelstahl, legierten Stahl, Gusseisen und andere unterteilt. Von diesen Segmenten wird Edelstahl voraussichtlich den größten Marktanteil einnehmen, dicht gefolgt von Kohlenstoff- und niedriglegiertem Stahl. Dies ist darauf zurückzuführen, dass das Chrom, das Edelstahl seine Korrosionsbeständigkeit verleiht, durch Ferrochrom zugesetzt wird. In zahlreichen Branchen, darunter der Bau-, Automobil- und Konsumgüterindustrie, wird Edelstahl häufig eingesetzt. So wird beispielsweise für die Region Asien-Pazifik bis 2023 ein Anstieg des Stahlverbrauchs um 1 % prognostiziert.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Typ |

|

Von Abundance |

|

Nach Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Ferrolegierungsmarktes:

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich einen Marktanteil von über 60,8 % halten. Grund dafür sind steigende Einkommen der Verbraucher, ein boomender lokaler Bausektor und die Stahlproduktion im großen Maßstab, insbesondere in China und Indien. Laut der World Steel Association galt China im Juni 2021 als der größte Stahlproduzent mit einem Anstieg von 6,6 Prozent von 860 MT auf 900 Mio. Tonnen (MT) Stahl. China gilt mit einer Produktionsrate von 51,3 % im Jahr 2018 als Kern der globalen Stahlversorgung. Darüber hinaus wird erwartet, dass die Marktnachfrage nach Ferrolegierungen aufgrund der schnellen Industrialisierung, erheblicher Ausgaben der indischen Regierung und großer Unternehmen für Wachstum sowie der Schaffung eines intelligenten Indiens steigen wird.

Marktteilnehmer für Ferrolegierungen:

- Elkem ASA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Feng Erda Gruppe

- DMS-Pulver

- Eurasische Ressourcengruppe

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Russische Ferrolegierungen Inc.

Neueste Entwicklungen

Ferroglobes zweiter Siliziummetallofen in Selma, Alabama, USA, hat den Betrieb wieder aufgenommen. Die Wiederinbetriebnahme dieses Ofens erhöht die jährliche Siliziummetallkapazität für den US-amerikanischen Markt um 11.000 Tonnen. Die beiden Öfen der Anlage in Selma können jährlich 22.000 Pfund Siliziummetall produzieren.

Elkem ASA stellte am virtuellen Stand von Elkem Silicon Products auf dem AFS Metalcasting Congress 2021 in den USA ein neues Wismut-Impfmittel vor. Dieses neue Impfmittel verbessert kostengünstig die Strukturen und Eigenschaften von Sphäroguss. Sind während des gesamten Prozesses der Sphäroguss-Kugelbildung Seltene Erden vorhanden, verbessert das neue Wismut-Impfmittel die Graphit-Kugelbildung und senkt die Kühlwirkung in Sphärogussteilen.

- Report ID: 4612

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.