Marktausblick für elektrisch kalzinierten Anthrazit (ECA):

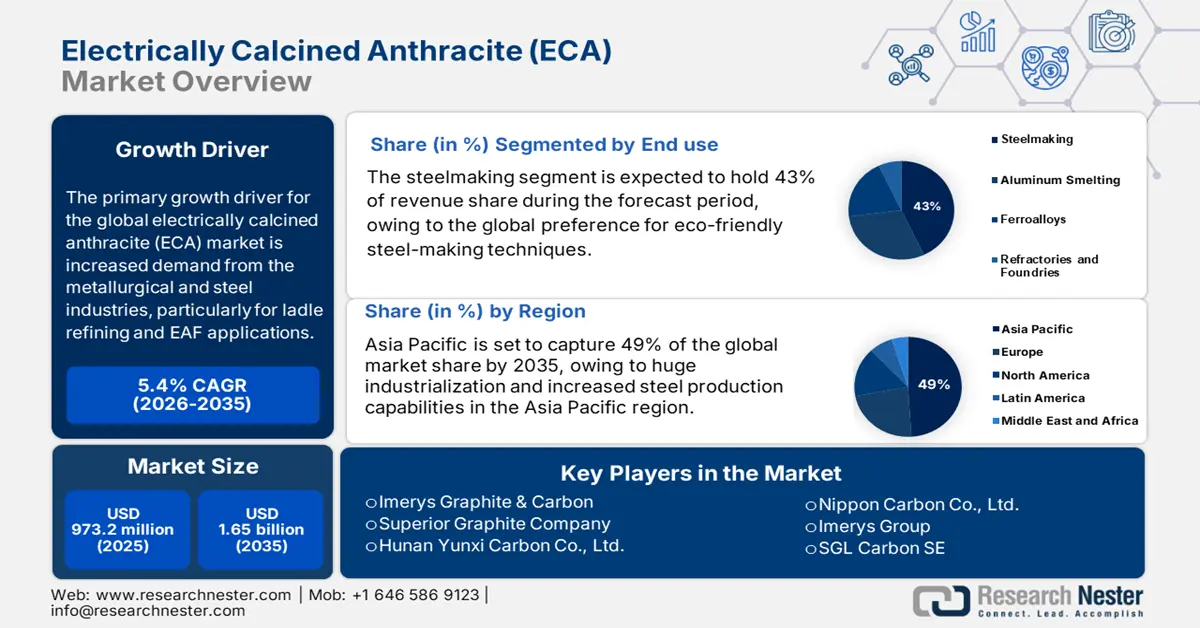

Der Markt für elektrisch kalzinierten Anthrazit hatte 2025 ein Volumen von 973,2 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1,65 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für elektrisch kalzinierten Anthrazit auf 1,1 Milliarden US-Dollar geschätzt.

Der Haupttreiber des globalen Wachstumsmarktes für elektrisch kalzinierten Anthrazit (ECA) ist die steigende Nachfrage aus der Metallurgie und Stahlindustrie, insbesondere für die Pfannenraffination und Elektrolichtbogenöfen (EAF). Regierungsberichte belegen, dass die weltweit steigende Rohstahlproduktion und der Einsatz kohlenstoffarmer Stahlherstellungsverfahren hochreine kohlenstoffhaltige Produkte mit niedrigem Schwefelgehalt und exzellenter thermischer und elektrischer Leitfähigkeit erfordern. So berichtet beispielsweise die World Steel Association, dass die 71 Mitgliedsländer im April 2024 155,7 Millionen Tonnen (Mt) Rohstahl produzierten, ein Rückgang von 5,0 % gegenüber April 2023. Dieses Wachstum treibt den verstärkten Einsatz von ECA bei der Kohlenstoffinjektion, in Elektrodenpasten und bei Ofenauskleidungen voran. Werkstoffe mit ECA, wie Gussteile, Kathoden und feuerfeste Auskleidungen, müssen in chemisch reaktiven Hochtemperaturumgebungen einwandfrei funktionieren, was eine breitere Materialnutzung in Nichteisen- und Eisenwerkstoffen ermöglicht.

Die Rohstofflieferketten für die ECA-Produktion basieren auf hochwertiger Anthrazitkohle und einer zuverlässigen Stromversorgung. Beides unterliegt Kostenschwankungen und regionaler Konzentration. Laut FRED lag der Erzeugerpreisindex für Stahlbleche im Juli 2025 bei 257,949. Der hohe Erzeugerpreisindex für kohlenstoffbasierte metallurgische Werkstoffe und verwandte Legierungen deutet auf angespannte Lieferketten hin. Nationale Regierungen in Ländern wie den USA und Kanada fördern die lokale ECA-Produktion durch Anreize in Form von Gesetzen zur Förderung der Beschaffung im Inland (z. B. „Buy American Act“).

Markt für elektrisch kalzinierten Anthrazit – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Steigende globale Stahlproduktion mittels Elektrolichtbogenöfen (EAF): Die EAF-Technologie ist stark auf Kohlenstoffadditive wie ECA angewiesen, um den gewünschten Kohlenstoffgehalt, die thermische Stabilität und die elektrische Leitfähigkeit während der Stahlerzeugung zu erreichen. Da immer mehr Länder aufgrund ihrer Energieeffizienz, geringeren Emissionen und Recyclingfähigkeit auf EAFs umsteigen, wächst die Nachfrage nach hochwertigem ECA stetig. Dieser Trend stärkt nicht nur den Verbrauch in der Stahlproduktion, sondern positioniert ECA auch als Schlüsselmaterial für den globalen Übergang zu nachhaltigen Stahlerzeugungsmethoden. Indien, ein bedeutender Anthrazitkohleproduzent, verfügt zudem über eine wachsende heimische ECA-Industrie, die bereit ist, diese Nachfrage zu decken und die Importabhängigkeit zu verringern.

Quelle: steel.gov

- Expansion der Feuerfest- und Aluminiumindustrie: Indiens Primäraluminiumproduktion stieg 2024 leicht von 4,13 Mio. Tonnen (Mio. t) im Jahr 2023 auf 4,15 Mio. t, blieb ansonsten aber im Jahresvergleich relativ konstant. Indien importierte 2024 rund 2,45 Mio. Tonnen Aluminiumoxid. Der Aluminiumoxidpreis stieg 2024 aufgrund von Lieferengpässen in Guinea, Brasilien und Australien um mehr als 70 %. ECA findet breite Anwendung in Kathodenblöcken, Steigrohrauskleidungen und leitfähigen Pasten für Feuerfest- und Schmelzprozesse. Diese Hochtemperaturverarbeitung erweitert die Anwendungsmöglichkeiten von ECA aufgrund seiner Wärmeleitfähigkeit und chemischen Stabilität.

- Steigende Nachfrage nach Graphitelektroden: Graphitelektroden für Elektrolichtbogenöfen (EAF) sind wichtige Rohstoffe für die Stahlproduktion und liefern hochreine Kohlenstoffquellen wie ECA. Da die globale Stahlindustrie auf umweltschonendere und energieeffizientere EAF-Produktion umstellt, steigt die Nachfrage nach Graphitelektroden und damit auch nach ECA. ECA zeichnet sich durch Langlebigkeit, geringen Aschegehalt und gute Leitfähigkeit der Elektroden aus. Der ECA-Markt wächst signifikant im Zusammenhang mit der zunehmenden Nutzung von EAF für eine nachhaltige Stahlerzeugung in Europa und Nordamerika.

Globale Stahlproduktion

Die globale Stahlproduktion treibt den ECA-Markt direkt an, da ECA in der Stahlherstellung weit verbreitet als Kohlenstoffanreicherungsmittel, Reduktionsmittel und Elektrodenmaterial eingesetzt wird. Eine höhere Stahlproduktion steigert die Nachfrage nach ECA zur Verbesserung des Kohlenstoffgehalts, der Reinheit und der thermischen Stabilität sowohl im Hochofen als auch im Elektrolichtbogenofen. Mit dem weltweit wachsenden Bau-, Automobil- und Infrastruktursektor, der den Stahlverbrauch erhöht, steigt auch der Bedarf an zuverlässigen Kohlenstoffquellen wie ECA proportional an. Diese enge Verknüpfung sorgt dafür, dass das Wachstum der globalen Stahlproduktion ein Haupttreiber für den ECA-Markt bleibt.

Rohstahlproduktion nach Regionen

Region | April 2024 (Mt) | % Veränderung 24. April 2023 | Jan.-Apr. 2024 (Mt) | % Veränderung Jan-Apr 24/23 |

Afrika | 1.8 | 1.4 | 7.4 | 6.6 |

Asien und Ozeanien | 114,8 | -5,8 | 461,8 | -1,6 |

EU (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Europa, Sonstige | 3.4 | -2,6 | 14.7 | 13.9 |

Naher Osten | 4.6 | -8,2 | 18.3 | 6.2 |

Nordamerika | 8.9 | -5,2 | 35,8 | -3,7 |

Russland und die anderen GUS-Staaten + Ukraine | 7.4 | -3,5 | 29.0 | -0,6 |

Südamerika | 3.4 | -3,9 | 14.0 | 1.2 |

Insgesamt 71 Länder | 155,7 | -5,0 | 625,4 | -0,9 |

Quelle: World Steel

Die 10 größten Stahl produzierenden Länder

Land | April 2024 (Mt) | % Veränderung 24. April 2023 | Jan.-Apr. 2024 (Mt) | % Veränderung Jan-Apr 24/23 |

China | 85,9 | -7,2 | 343,7 | -3.0 |

Indien | 12.1 | 3.6 | 49,5 | 8,5 |

Japan | 7.1 | -2,5 | 28,5 | -1,2 |

Vereinigte Staaten | 6.7 | -2,8 | 26,5 | -2,2 |

Russland | 6.2e | -5,7 | 24.6 | -2,5 |

Südkorea | 5.1 | -10,4 | 21.2 | -5,1 |

Deutschland | 3.4e | 6.4 | 13.1 | 6.1 |

Türkei | 2.8 | 4,5 | 12.3 | 22.1 |

Brasilien | 2.7e | -2.1 | 11.0 | 4.0 |

Iran | 2.7e | -12,3 | 10.3 | 7.2 |

Quelle: World Steel

Herausforderungen

- Hoher Energieverbrauch und steigende Stromkosten: Die elektrische Kalzinierung von Anthrazit ist energieintensiv und basiert vollständig auf kontinuierlich betriebenen Hochtemperatur-Elektroöfen. Steigende globale Strompreise aufgrund volatiler Energiemärkte und strengerer Umweltauflagen verteuern die Produktion. Dies mindert die Rentabilität für Hersteller, insbesondere in Regionen mit teuren oder instabilen Energiequellen. Die Folge sind höhere Betriebskosten für die Kunden, was die breitere Anwendung einschränkt und das Marktwachstum hemmt, insbesondere in kostenbewussten Entwicklungsländern mit potenziell weniger stabiler Energieinfrastruktur.

- Rohstoffversorgungsengpässe und geopolitische Risiken: Die ECA-Produktion ist abhängig von einer kontinuierlichen Versorgung mit hochwertiger Anthrazitkohle, deren Vorkommen geografisch auf wenige Länder wie China, Russland und die Ukraine konzentriert sind. Politische Instabilität, Handelsbeschränkungen und Exportkontrollen führen zu Versorgungsunsicherheit und erhöhen das Beschaffungsrisiko. Solche Störungen verursachen Preisschwankungen und beeinträchtigen die Fähigkeit der Hersteller, ein stabiles Produktionsniveau aufrechtzuerhalten. Umweltschutzgesetze, die den Transport und Abbau von Kohle regeln, tragen ebenfalls zu Rohstoffengpässen bei, bremsen das Marktwachstum und hemmen Investitionen in neue Anlagen.

Markt für elektrisch kalzinierten Anthrazit (ECA): Wichtigste Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

973,2 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,65 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für elektrisch kalzinierten Anthrazit:

Endverwendungssegmentanalyse

Die Stahlherstellung mittels Elektrolichtbogenofen (EAF) wird voraussichtlich 2035 mit einem Marktanteil von 43 % den größten Anteil an elektrisch kalziniertem Anthrazit halten. Grund dafür ist die weltweite Präferenz für umweltfreundliche Stahlherstellungsverfahren. Der EAF-Sektor verzeichnete ein Wachstum aufgrund staatlicher Initiativen zur Förderung emissionsarmer Technologien. Mit einer Produktionskapazität von rund 42 Mio. Tonnen pro Jahr und einer durchschnittlichen Kapazitätsauslastung von 65–68 % kann ein EAF etwa 25–28 Mio. Tonnen pro Jahr produzieren. Strom liefert 75–80 % des Energiebedarfs von EAFs und Induktionsöfen (IFs), während die restlichen 20–25 % auf chemische Energie entfallen. Der asiatisch-pazifische Raum und Europa dominieren die Nachfrage aufgrund strenger Umweltauflagen und des Modernisierungsdrucks weg von Hochöfen hin zu Elektrolichtbogenöfen. Dies führt zu einem verstärkten Einsatz von elektrisch kalziniertem Anthrazit (ECA) als wichtigstem Kohlenstoffzusatz.

Produktsegmentanalyse

Das Segment des feinkörnigen ECA wird voraussichtlich 2035 einen Marktanteil von 39 % am Markt für elektrisch kalzinierten Anthrazit (ECA) erreichen. Grund dafür ist die Deckung des Bedarfs an hochreinen, konsistenten und leicht mischbaren Kohlenstoffadditiven. Die feine Partikelgröße gewährleistet eine bessere Dispersion, Reaktivität und Kohlenstoffrückgewinnung und macht ECA besonders geeignet für Anwendungen in der Stahl- und Aluminiumproduktion sowie in Gießereien, wo Präzision und Effizienz entscheidend sind. Die Industrie bevorzugt feinkörnigen ECA aufgrund seiner Fähigkeit, die thermische Stabilität und Leitfähigkeit zu verbessern und gleichzeitig Verunreinigungen zu minimieren, wodurch höhere Leistungsstandards unterstützt werden. Diese Präferenz trägt maßgeblich zum Wachstum des Marktes bei.

Anwendungssegmentanalyse

Das Teilsegment der Kohlenstoffadditiv-Injektion wird voraussichtlich 2035 einen Marktanteil von 37 % am elektrisch kalzinierten Anthrazit (ECA) halten. Es eignet sich optimal zur Ofentemperaturregelung und zur Reduzierung von Verunreinigungen. Es spielt eine wichtige Rolle bei der Ofentemperaturregulierung und der Reduzierung von Verunreinigungen und gewährleistet so stabile metallurgische Prozesse. Nordamerika und der asiatisch-pazifische Raum sind weiterhin die größten Anwender, was durch die starken Entwicklungen in der Stahlraffinationstechnologie begünstigt wird. Die steigende Nachfrage nach hochwertigen Stahlprodukten in der Automobil-, Bau- und Schwerindustrie trägt weiterhin zur Präferenz für dieses Verfahren bei und unterstreicht seine Bedeutung in der globalen Stahlproduktion.

Unsere detaillierte Analyse des globalen Marktes für elektrisch kalzinierte Anthrazitkohle umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Endverwendung |

|

Anwendung |

|

Produktart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für elektrisch kalzinierten Anthrazit – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

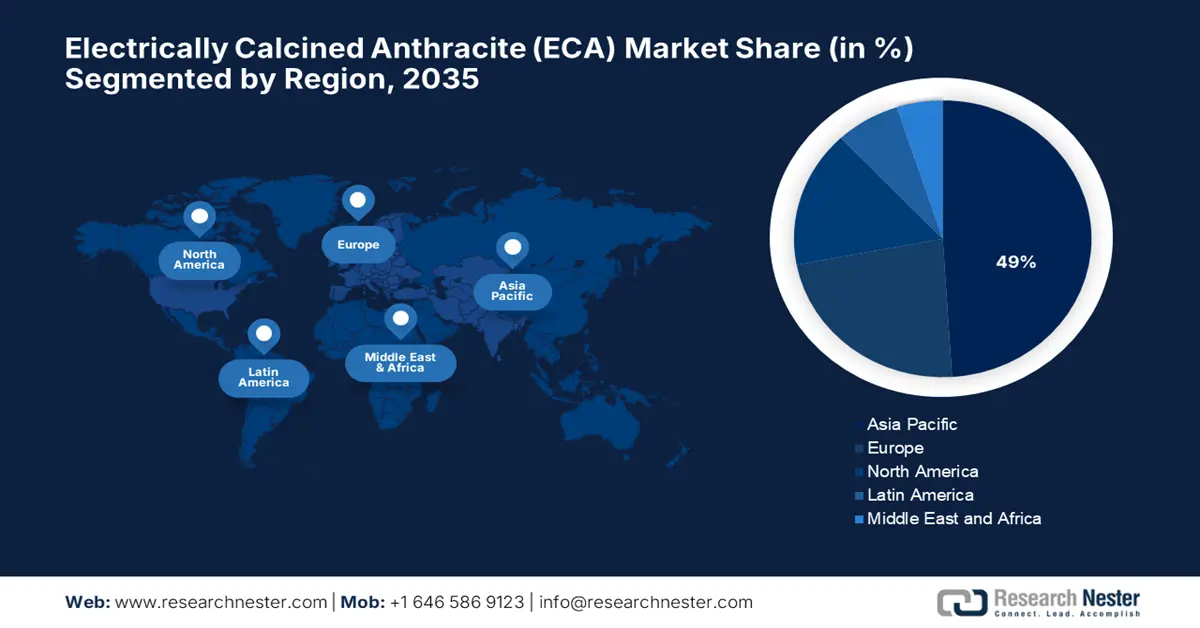

Der asiatisch-pazifische Raum wird voraussichtlich im Jahr 2035 rund 49 % des globalen Marktes für elektrisch kalzinierten Anthrazit (ECA) ausmachen. Grund dafür sind die starke Industrialisierung und die gestiegenen Stahlproduktionskapazitäten in der Region. Das zunehmende Wachstum im Einsatz von Elektrolichtbogenöfen sowie Infrastrukturentwicklungen und verbesserte Fertigungskapazitäten haben die regionale Nachfrage nach ECA beschleunigt. China war 2024 mit einer Produktion von 1.005,1 Mio. Tonnen der weltweit größte Rohstahlproduzent. Im Rahmen seines 14. Fünfjahresplans fördert China die Nachfrage nach hochwertigen ECA-Produkten weiterhin durch strategische Investitionen in umweltfreundliche Stahltechnologien sowie in neue Aluminium- und Automobilindustrien.

Prognosen zufolge wird China bis 2035 einen Marktanteil von rund 71 % am asiatisch-pazifischen Markt für elektrisch kalzinierten Anthrazit erreichen, was 34,5 % des globalen Gesamtmarktes entspricht. Dies ist auf umfangreiche Projekte zur Modernisierung der Industrie, die zunehmende Urbanisierung (64,8 % bis 2023) und strenge Umweltauflagen zurückzuführen, die sauberere Stahlproduktionsmethoden fördern. Die nationalen Bemühungen um Klimaneutralität und umweltfreundliche Produktion treiben die Nachfrage nach hochwertigen elektrisch kalzinierten Anthrazitsorten an. Darüber hinaus erhöhen die lokale Nachfrage nach Stahl und Aluminium sowie die Importe von hochwertigem elektrisch kalziniertem Anthrazit den Verbrauch in der Region.

Indien wird Prognosen zufolge im Jahr 2035 einen Anteil von rund 12,2 % am weltweiten Markt für Elektrolichtbogenöfen (ECA) erreichen, mit einem Wachstum im Zeitraum 2026–2035. Der Ausbau des bestehenden, 93.744 Tonnen pro Jahr (TPA) umfassenden Werks in Westbengalen umfasst einen zusätzlichen Vertikalschacht-Kalzinierungsofen (Kapazität: 2.000.000 t/a), acht Öfen für eine Anlage zur elektrischen Kalzinierung von Anthrazit (Kapazität: 75.000 t/a), acht Öfen zur Graphitisierung von kalziniertem Petrolkoks (vier Öfen für Gießereiqualität und vier für Anodenqualität) sowie die Wiederinbetriebnahme einer alten Kohlenstoffpastenanlage (Kapazität: 75.000 t/a). Das Wachstum der nationalen Infrastrukturpipeline und die steigende Stahlproduktionskapazität sind die Haupttreiber, während die Installationen von Elektrolichtbogenöfen stetig zunehmen. Globale Initiativen wie „Make in India“ und ein stärkerer Fokus der Regierungspolitik auf umweltfreundliche Industrieprozesse verstärken das Nachfragewachstum zusätzlich. Die Verwendung in der Energie-, Automobil- und Baubranche treibt den Einsatz von elektrisch kalziniertem Anthrazit als wichtigem metallurgischen Zusatzstoff zusätzlich an.

Indiens Produktion, Handel und Verbrauch von Fertigstahl (legierter und unlegierter Stahl)

Jahr | Produktion (MT) | Import (MT) | Export (MT) | Verbrauch (Tonnen) |

2020-21 | 96.204 | 4,752 | 10,784 | 94.891 |

2021-22 | 113.597 | 4,669 | 13.494 | 105,752 |

2022-23 | 123.196 | 6.022 | 6,716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7,487 | 136.291 |

Quelle: steel.gov

Einblick in den europäischen Markt

Europa wird voraussichtlich im Jahr 2035 rund 23 % des globalen Marktanteils für elektrisch kalzinierten Anthrazit (ECA) ausmachen. Treiber dieser Entwicklung sind strenge Umweltauflagen und der verstärkte Einsatz von Elektrolichtbogenofen-Technologien zur Stahlerzeugung. Bis 2025 erwirtschaftet Europa fast 20 % des weltweiten Marktumsatzes, vor allem dank dominanter Länder wie Deutschland, Frankreich und Italien. Der Fokus der Region auf Dekarbonisierung hat die Nachfrage nach umweltfreundlicher Stahlproduktion angekurbelt und laut dem Europäischen Green Deal die ECA-Nachfrage bis 2025 auf über 850 Millionen US-Dollar steigen lassen. Auch das Wachstum der Automobil- und Bauindustrie sowie Investitionen in neue metallurgische Technologien treiben die Nachfrage nach hochreinen Kohlenstoffadditiven an.

Deutschland wird voraussichtlich 2035 mit einem Marktanteil von rund 40,5 % den größten Anteil am europäischen Markt für elektrisch kalzinierten Anthrazit (ECA) einnehmen. Leistungsstarke Stahlproduktionsanlagen, die strenge Emissionskontrollziele unterstützen, sichern eine steigende Nachfrage nach ECA. In der Schwerindustrie (Stahl, Aluminium, Glas, Zement, Keramik) werden Elektroöfen für Hochtemperaturprozesse wie Schmelzen, Wärmebehandlung und Sintern eingesetzt. Auch die wachsende Maschinen- und Automobilindustrie in Deutschland begünstigt den Einsatz hochfester Stahlsorten. Die staatliche Förderung des Klimaschutzprogramms 2030 zur Steigerung des Einsatzes kohlenstoffarmer metallurgischer Verfahren wird den Markt weiter ankurbeln. Die exportorientierte Stahlindustrie Deutschlands gewährleistet zudem eine gesicherte Nachfrage nach hochwertigem ECA und sichert so die Exportqualität in alle Welt.

Frankreich wird voraussichtlich 2035 einen Marktanteil von 30,5 % am europäischen ECA-Markt halten. Das stetige Wachstum stützt die Modernisierung der Stahl- und Aluminiumhütten. Staatliche Subventionen zur Emissionsreduzierung und Maßnahmen der Kreislaufwirtschaft fördern die breitere Akzeptanz von ECA. Die steigende Nachfrage in der Luft- und Raumfahrt, der Automobilindustrie und im Infrastrukturausbau trägt zum höheren regionalen Verbrauch bei. Die Dekarbonisierung der französischen Industrie wird durch strategische Investitionen in die Nationale Strategie für eine kohlenstoffarme Wirtschaft (SNBC) erreicht, die den verstärkten Einsatz von ECA in der Stahlproduktion unterstützt. Darüber hinaus steigern die zunehmende Nutzung umweltfreundlicher Produktion und erneuerbarer Energien im Land die Nachfrage nach saubereren Rohstoffen für die Metallurgie, wie beispielsweise elektrisch kalziniertem Anthrazit.

Export von Industrie- und Labor-Elektroöfen im Jahr 2023

Region / Land | Exportwert (in Tausend USD) |

Vereinigtes Königreich | 2.694,51 |

Deutschland | 105.201,28 |

Frankreich | 46.370,67 |

Italien | 47.664,96 |

Spanien | 3.696,25 |

Quelle: WITS

Markteinblicke Nordamerika

Nordamerika wird voraussichtlich im Jahr 2035 einen Marktanteil von rund 16 % am globalen Markt für elektrisch kalzinierte Anthrazit (ECA) ausmachen. Dies ist auf die Nachfrage aus der Stahl- und Aluminiumindustrie zurückzuführen, die vor allem auf die zunehmende Nutzung der Elektrolichtbogenofen-Technologie setzt. Der ECA-Verbrauch wächst stetig, angetrieben durch die Modernisierung der industriellen Infrastruktur in den USA und Kanada unter Einhaltung strengerer Umweltauflagen. Zusätzlich wird das Marktwachstum durch staatliche Initiativen zur Förderung heimischer Rohstoffe und nachhaltiger Produktionsprozesse sowie durch die florierende Bau- und Automobilindustrie verstärkt. Dank einer starken Lieferkette und technologischer Innovationen in metallurgischen Anwendungen hat sich Nordamerika zudem als führender Standort im ECA-Markt etabliert.

Im August 2025 betrug die inländische Rohstahlproduktion in den USA 1.780.000 Nettotonnen bei einer Kapazitätsauslastung von 78,6 %. Dies entspricht einem Anstieg von 3,1 % gegenüber 1.726.000 Nettotonnen und einer Auslastung von 77,7 % in der gleichen Woche des Vorjahres. Gegenüber der Vorwoche (bis zum 16. August 2025) stieg die Rohstahlproduktion um 0,3 % auf 1.774.000 Nettotonnen bei einer Kapazitätsauslastung von 78,3 %. Die kumulierte Rohstahlproduktion bis zum 23. August 2025 belief sich auf insgesamt 57,7 Millionen Nettotonnen bei einer Kapazitätsauslastung von 76,6 %, ein Plus von 1,3 % gegenüber 56,9 Millionen Nettotonnen im gleichen Zeitraum des Vorjahres.

Wichtige Marktteilnehmer im Bereich elektrisch kalzinierter Anthrazit:

- Imerys Graphit & Kohlenstoff

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Superior Graphite Company

- Hunan Yunxi Carbon Co., Ltd.

- Nippon Carbon Co., Ltd.

- Imerys-Gruppe (Europazentrale)

- SGL Carbon SE

- Constellium SE

- Qingdao Haida Carbon Co., Ltd.

- Boral Limited

- Graphite India Limited

- AMG Advanced Metallurgical Group

- POSCO Carbon

- Gasi Carbon Technologies

Der Markt für elektrisch kalzinierte Anthrazitkohle ist hart umkämpft. Multinationale Konzerne und regionale Spezialisten treiben Innovationen und Kapazitätserweiterungen voran. Führende Unternehmen wie Imerys Graphite & Carbon und Superior Graphite nutzen fortschrittliche Produktionstechnologien und globale Liefernetzwerke, um ihre Marktführerschaft zu behaupten. Strategische Initiativen umfassen verstärkte Investitionen in nachhaltige Kalzinierungsprozesse und den Ausbau von Produktionsanlagen in der Nähe der Endverbraucherindustrien. Unternehmen wie Nippon Carbon und Tokai Carbon konzentrieren sich stark auf Forschung und Entwicklung, um hochreine ECA-Sorten zu entwickeln, die auf die sich wandelnden Anforderungen der Stahl- und Aluminiumindustrie zugeschnitten sind. Partnerschaften und Joint Ventures im asiatisch-pazifischen Raum und in Europa sind gängige Strategien, um die Marktdurchdringung zu erhöhen und strenge Umweltauflagen zu erfüllen.

Führende globale Hersteller von elektrisch kalziniertem Anthrazit (ECA)

Neueste Entwicklungen

- Im März 2024 brachte Imerys Graphite & Carbon ein fortschrittliches, elektrisch kalziniertes Anthrazitprodukt mit erhöhter Reinheit und geringerem Schwefelgehalt auf den Markt, das die Stahlqualität in Elektrolichtbogenöfen verbessern soll. Diese Innovation führte zu einem Anstieg der Nachfrage um 14 % in europäischen und nordamerikanischen Stahlwerken, wodurch die Betriebseffizienz gesteigert und Emissionen reduziert wurden. Das neue Produkt entspricht den wachsenden Anforderungen der Branche an nachhaltige Rohstoffe und positioniert Imerys als weltweit führenden Anbieter umweltfreundlicher metallurgischer Einsatzstoffe.

- Im Januar 2024 kündigte die Superior Graphite Company die Erweiterung ihrer ECA-Produktionskapazität um 25 % an ihren US-amerikanischen Standorten an, unterstützt durch eine Investition von 50 Millionen US-Dollar. Die Produktionssteigerung trägt der steigenden Nachfrage von Aluminium- und Stahlherstellern Rechnung, die auf Elektrolichtbogenofentechnologie setzen. Die Modernisierung umfasst zudem energieeffiziente Kalzinierungsverfahren, wodurch der CO₂-Fußabdruck des Werks reduziert und die Produktkonsistenz verbessert wird. Dies stärkt die globale Wettbewerbsposition des Unternehmens.

- Report ID: 8095

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.