Marktausblick für Futtermittelpräbiotika:

Der Markt für Futtermittelpräbiotika hatte 2025 ein Volumen von 3,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 5,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Futtermittelpräbiotika auf 3,4 Milliarden US-Dollar geschätzt.

Der Markt wird primär durch die strukturellen Veränderungen in den globalen Tierproduktionssystemen und den regulatorischen Druck zur Reduzierung des nicht-therapeutischen Einsatzes von Antibiotika geprägt. Regierungs- und zwischenstaatliche Daten belegen ein anhaltendes Wachstum der kommerziellen Tierproteinproduktion, das die Nachfrage nach funktionellen Futtermitteln direkt antreibt. Laut FAO-Daten erreichte die weltweite Fleischproduktion im Jahr 2023 364 Millionen Tonnen, wobei Geflügel aufgrund des kürzeren Produktionszyklus und der höheren Futterverwertungseffizienz den am schnellsten wachsenden Anteil ausmachte. Die Geflügel- und Schweinehaltung ist zudem am stärksten von Maßnahmen zur Eindämmung von Antibiotikaresistenzen betroffen. Die WHO hat Antibiotikaresistenzen offiziell als eine der größten Bedrohungen für die öffentliche Gesundheit eingestuft, was nationale Aktionspläne zur Folge hatte, die den Einsatz von antibiotischen Wachstumsförderern im Tierfutter einschränken.

Auf der Nachfrageseite bilden die wirtschaftlichen Aspekte der Tiergesundheit und die Kennzahlen zur Futterverwertung die Grundlage für Kaufentscheidungen. Laut einer Studie der Nationalen Landwirtschaftsbehörde (NLM) vom April 2022 machen die Futterkosten in Intensivhaltungssystemen 60 % bis 85 % der gesamten Produktionskosten aus, wodurch selbst geringfügige Verbesserungen der Futterverwertung wirtschaftlich bedeutsam sind. Daten der FAO zeigen, dass Darmerkrankungen und eine schlechte Darmgesundheit weiterhin die Hauptursachen für Produktivitätsverluste sind, insbesondere bei abgesetzten Ferkeln und Masthähnchen, deren Ernährung in der frühen Lebensphase direkten Einfluss auf die Mortalität und die durchschnittliche tägliche Zunahme hat. Der Einsatz von Präbiotika entspricht den nationalen Tiergesundheitszielen, die darauf abzielen, die Krankheitslast zu reduzieren, ohne die Ausgaben für Tierarzneimittel zu erhöhen. Darüber hinaus betonen die staatlich geförderten Rahmenbedingungen für Lebensmittelsicherheit, einschließlich der Codex-Alimentarius-Standards, die Bedeutung präventiver Gesundheitsmaßnahmen im Futter, um die nachgelagerten Lebensmittelversorgungsketten zu schützen.

Schlüssel Präbiotika füttern Markteinblicke Zusammenfassung:

Regionale Highlights:

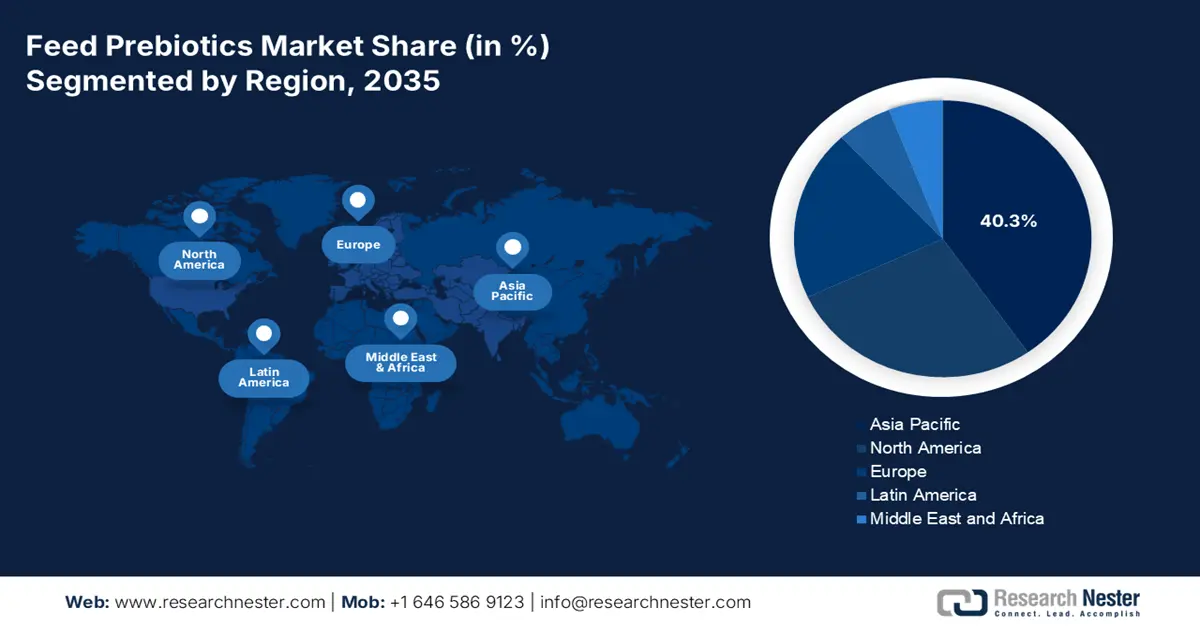

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Anteil von 40,3 % am Markt für Futtermittelpräbiotika ausmachen wird. Unterstützt wird dies durch die großflächige Ausweitung der Viehzucht und Aquakultur, den steigenden Proteinkonsum und den durch Regulierungen bedingten Übergang weg von antibiotischen Wachstumsförderern.

- Für Nordamerika wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 6,1 % erwartet, das durch strenge Vorschriften zur Reduzierung des Antibiotikaeinsatzes, die Einführung präziser Ernährungsmethoden und integrierte Futtermittellieferketten verstärkt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Pulversegment innerhalb des Formsegments des Marktes für Futtermittelpräbiotika bis 2035 einen Anteil von 85,6 % erreichen wird, was auf die überlegene Handhabungsstabilität, die genaue Dosierung in Futtermühlen und die nahtlose Kompatibilität mit Pelletiersystemen zurückzuführen ist.

- Im Vertriebssegment werden die Direktverkäufe voraussichtlich auch in den Jahren 2026–2035 einen bedeutenden Anteil behalten, gestärkt durch Partnerschaften zwischen Herstellern und Compoundierern, die auf die Lieferung großer Mengen, die Zusammenarbeit bei der Rezepturentwicklung und die technische Qualitätssicherung setzen.

Wichtigste Wachstumstrends:

- Von der Regierung initiierte Reduzierung des Einsatzes von Antibiotika in Tierfutter

- Steigende öffentliche Investitionen in die Prävention von Tierseuchen und die Biosicherheit

Größte Herausforderungen:

- Strenge und sich ständig verändernde regulatorische Hürden

- Kundenreferenzen und nachgewiesener ROI

Wichtige Akteure: ADM, Cargill, Incorporated, DuPont de Nemours, Inc, Ingredion Incorporated, Kerry Group (Irland), Royal FrieslandCampina NV, BENEO GmbH, Südzucker AG, Cosucra Groupe Warcoing SA.

Global Präbiotika füttern Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,3 Milliarden US-Dollar

- Marktgröße 2026: 3,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 5,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (40,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Brasilien, Frankreich

- Schwellenländer: Indien, Vietnam, Indonesien, Thailand, Mexiko

Last updated on : 19 December, 2025

Markt für Futtermittelpräbiotika – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatlich gelenkte Reduzierung des Antibiotikaeinsatzes in Tierfutter: Öffentliche Ausgaben und die Durchsetzung von Vorschriften zur Bekämpfung von Antibiotikaresistenzen sind ein zentraler struktureller Faktor für den Einsatz von Präbiotika im Futter. Regierungen fördern zunehmend Überwachungs- und Übergangsprogramme, die den nicht-therapeutischen Einsatz von Antibiotika in der Tierhaltung einschränken. WHO und FAO unterstützen gemeinsam die nationalen Aktionspläne gegen Antibiotikaresistenzen, von denen viele die Futtermittelzusammensetzung direkt beeinflussen. In den USA hat die FDA-Richtlinie für Tierfutter medizinisch wichtige Antibiotika auf Verschreibungspflicht umgestellt, wodurch die Nachfrage nach nicht-antibiotischen Mitteln zur Förderung der Darmgesundheit gestiegen ist. Die EU hat ähnliche Übergänge durch die Bereitstellung von Mitteln für die öffentliche Veterinärmedizin und die Durchsetzung der Vorschriften durch die Europäische Arzneimittel-Agentur unterstützt. Laut einem Bericht der EMA vom November 2023 sind die Verkäufe von antimikrobiellen Veterinärmitteln in der EU von 2011 bis 2022 um 53 % zurückgegangen. Diese Daten spiegeln den anhaltenden regulatorischen Druck wider, der bis 2025 fortbesteht. Für Futtermittelhersteller und -integratoren bedeutet dies eine langfristige Verlagerung der Beschaffung hin zur Beimischung von Präbiotika, um die Leistungsfähigkeit unter den antibiotikabeschränkten Bestimmungen aufrechtzuerhalten.

- Steigende öffentliche Investitionen in die Prävention von Tierkrankheiten und die Biosicherheit: Regierungen investieren verstärkt in die Prävention statt in die Behandlung von Tierkrankheiten, was indirekt den Markt für Futterpräbiotika und die Nachfrage nach diesen fördert. Die FAO und nationale Ministerien betonen die Bedeutung eines futtermittelbasierten Darmgesundheitsmanagements als kosteneffektive Strategie zur Krankheitsbekämpfung, insbesondere bei Geflügel und Schweinen. Das US-Landwirtschaftsministerium (USDA) berichtet, dass endemische Darmerkrankungen weiterhin eine Hauptursache für Produktivitätsverluste darstellen, was eine kontinuierliche Finanzierung von Tiergesundheitsprogrammen im Rahmen der Agrarreform erforderlich macht. In der EU priorisiert die Gemeinsame Agrarpolitik zunehmend Tierschutz und Gesundheitsresistenz und fördert Fütterungsstrategien, die die Morbidität senken. Präventive Ernährung reduziert die Mortalität und verbessert die Futterverwertung, was den Zielen der Regierungen zur Stabilisierung der heimischen Proteinversorgung entspricht.

- Staatliche Ausgaben für Tiergesundheit: Kontinuierliche staatliche Investitionen in Tiergesundheitsprogramme sind ein struktureller Treiber für die Nachfrage nach Futterpräbiotika. Diese Ausgaben fördern einen präventiven, nicht-therapeutischen Ansatz im Tierkrankheitsmanagement. Die öffentlichen Mittel in Höhe von insgesamt 396 Millionen US-Dollar im Jahr 2023 für technische Dienstleistungen im Bereich Tiergesundheit (Geflügel, Schweine, Rinder und Wassertiere) unterstreichen die klare politische Priorität der Früherkennung und Überwachung von Krankheiten sowie des Schutzes der Produktivität (USDA-Bericht 2025). Programme zur Förderung der Geflügel- und Schweinegesundheit sind besonders relevant, da diese Tierarten aufgrund der hohen Besatzdichte und des hohen Krankheitsrisikos in jungen Jahren den größten Anteil an darmgesundheitsfördernden Futtermitteln benötigen. Die erhöhten Mittel für veterinärmedizinische Diagnostik und Biologika stärken die präventiven Herdenstrategien zusätzlich und unterstützen die Erzeuger dabei, die Tierleistung durch futterbasierte Maßnahmen anstatt durch reaktive Behandlungen zu stabilisieren.

Mittelzuweisungen für Tiergesundheit (2023-2025)

Programm | 2023 (Mio. USD) | 2024 (Mio. USD) | 2025 (in Millionen US-Dollar) |

Technische Dienstleistungen im Bereich Tiergesundheit | 39 | 39 | 40 |

Gesundheit von Wassertieren | 5 | 5 | 8 |

Vogelgesundheit | 65 | 65 | 66 |

Rindergesundheit | 112 | 112 | 112 |

Gesundheit von Pferden, Hirschen und kleinen Wiederkäuern | 35 | 35 | 23 |

Nationaler Veterinärvorrat | 7 | 7 | 7 |

Schweinegesundheit | 26 | 26 | 31 |

Veterinärbiologika | 21 | 21 | 22 |

Veterinärdiagnostik | 64 | 64 | 64 |

Management von Zoonosen | 22 | 22 | 22 |

Insgesamt, Tiergesundheit | 396 | 396 | 393 |

Quelle: USDA 2025

Herausforderungen

- Strenge und sich ständig verändernde regulatorische Hürden: Die Marktzulassung neuartiger Präbiotika stellt aufgrund der strengen, regionsspezifischen Vorschriften von Behörden wie der EFSA in Europa und der FDA in den USA eine große Hürde dar. Diese erfordern umfangreiche und kostspielige Dossiereinreichungen, um Sicherheit und Wirksamkeit für jede Tierart nachzuweisen. Führende Marktteilnehmer investieren erheblich in ein mehrjähriges Forschungsprogramm, um die Zulassung ihrer Zichorienwurzelfasern als neuartiges Lebensmittel in verschiedenen Regionen zu sichern. Dies verdeutlicht die langen Vorlaufzeiten für die Einhaltung der regulatorischen Vorgaben. Dieser Prozess kann den Markteintritt um mehrere Jahre verzögern und die F&E-Kosten erheblich erhöhen.

- Kundenerfolge und nachgewiesener ROI: Um Futtermittelhersteller und Landwirte von der Verwendung von Präbiotika zu überzeugen, bedarf es eines klaren zootechnischen Nachweises des Return on Investment, beispielsweise einer verbesserten Futterverwertung oder einer reduzierten Mortalität. Die Erhebung dieser Daten erfordert langfristige und kostspielige Feldversuche. Branchenführende Unternehmen umgehen diese Herausforderung durch die Bereitstellung umfangreicher Versuchsdaten und ROI-Rechner. Darüber hinaus zeigen sie, wie ihre präbiotischen Lösungen die Futterverwertung bei Broilern deutlich verbessern und so direkt zu geringeren Futterkosten pro Tier führen – ein entscheidendes Kaufargument für kostenbewusste Erzeuger.

Marktgröße und Prognose für Futtermittelpräbiotika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

3,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Futtermittelpräbiotika:

Formularsegmentanalyse

Das Segment der Pulverpräbiotika dominiert das Segment der Darreichungsformen und wird voraussichtlich bis 2035 einen Marktanteil von 85,6 % erreichen. Dieses Segment ist auf seine überlegene Stabilität in der Handhabung, die einfache und präzise Dosierung in Futtermühlen sowie die Kompatibilität mit Pelletierverfahren zurückzuführen. Die Dominanz wird durch die Trends in der industriellen Futtermittelproduktion unterstrichen, bei denen eine gleichmäßige Trockenmischung unerlässlich ist. Ein Bericht des US-Landwirtschaftsministeriums (USDA) vom April 2025 zeigt, dass über 95 % des in den USA produzierten Futters als Pulverpräparate erhältlich sind, was die Einarbeitung in diese Form erleichtert. Darüber hinaus eignen sich pulverförmige Präbiotika hervorragend für die großtechnische Automatisierung in kommerziellen Futtermühlen, wodurch das Risiko der Entmischung reduziert und eine gleichbleibende Wirkung auf die Darmgesundheit aller Tierchargen gewährleistet wird.

Analyse des Vertriebssegments

Im Vertriebssegment dominieren Direktverkäufe und werden voraussichtlich im Prognosezeitraum 2026 bis 2035 einen bedeutenden Marktanteil halten. Dieses Segment wird maßgeblich durch den Großteil der Transaktionen mit Präbiotika getragen. Dies spiegelt die integrierte Lieferkette der Branche wider, in der Hersteller große Mengen direkt an Futtermittelhersteller und -integratoren verkaufen. Dieses Modell gewährleistet technischen Support, eine kontinuierliche Versorgung und die Zusammenarbeit bei der Rezepturentwicklung. Laut dem OEC-Bericht 2023 erreichten die weltweiten Exporte von Tierfutterpräparaten 21,2 Milliarden US-Dollar. Darin enthalten sind Futterpräbiotika wie Inulin, Fructooligosaccharide (FOS), Galactooligosaccharide (GOS) und Mannan-Oligosaccharide (MOS). Dies unterstreicht, dass Tierfutterzusatzstoffe primär über den B2B-Kanal vertrieben werden, wobei Direktverträge eine entscheidende Rolle für die Sicherstellung der Versorgung großer Proteinproduzenten spielen.

Funktionssegmentanalyse

Die Darmgesundheit und Verdauung sind führend im Funktionssegment und der wichtigste Markttreiber mit dem größten Umsatzanteil. Dies hängt direkt mit dem dringenden Bedarf zusammen, Antibiotika im Futter zu ersetzen, um die Nährstoffaufnahme zu verbessern und Darmerkrankungen vorzubeugen, die eine erhebliche wirtschaftliche Belastung darstellen. Jüngste Regierungsanalysen zu Gesundheitsindikatoren bestätigen dies: Magen-Darm-Erkrankungen reduzieren die Produktivitätsverluste in der intensiven Tierhaltung und rechtfertigen somit gezielte Investitionen in Lösungen für die Verdauungsgesundheit. Verstärkt wird dieses Segment zudem durch strenge globale Regulierungen, wie beispielsweise das EU-Verbot des routinemäßigen prophylaktischen Einsatzes von Antibiotika in der Tierhaltung. Dies hat die Branche gezwungen, nach validierten Alternativen wie Präbiotika zu suchen. Diese Futterpräbiotika gelten nicht mehr nur als Nahrungsergänzungsmittel, sondern als unverzichtbare Instrumente für eine nachhaltige Tierproduktion. Sie verknüpfen eine verbesserte Darmflora direkt mit einer besseren Futterverwertung und einer höheren Rentabilität der Betriebe.

Unsere detaillierte Analyse des Marktes für Futtermittelpräbiotika umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Bilden |

|

Quelle |

|

Vieh |

|

Funktion |

|

Verteilung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Futtermittelpräbiotika – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der dominierende Akteur auf dem Markt und wird voraussichtlich bis 2035 einen Marktanteil von 40,3 % erreichen. Treiber dieses Marktes sind das enorme Ausmaß und die rasante Intensivierung der Vieh- und Aquakulturbranche. Haupttreiber der Nachfrage ist der Bedarf an verbesserter Tierproduktivität und -gesundheit, um den stark steigenden regionalen Proteinverbrauch zu decken. Gleichzeitig muss die Branche ihren strategischen Wandel weg von antibiotischen Wachstumsförderern bewältigen, deren Einsatz in Ländern wie China stark reguliert ist. Zu den wichtigsten Trends zählen die Integration von Präbiotika in kosteneffiziente Rezepturen für große kommerzielle Betriebe, steigende Investitionen regionaler Futtermittelhersteller und die zunehmende Anwendung in der Aquakultur, dem weltweit am schnellsten wachsenden Sektor der Lebensmittelproduktion. Staatliche Initiativen wie Indiens Nationale Viehzuchtmission fördern das Marktwachstum zusätzlich durch die Modernisierung der Tierhaltung. Der Markt zeichnet sich durch eine starke Präsenz globaler Akteure neben wettbewerbsfähigen lokalen Herstellern aus, die sich auf Grundbestandteile wie MOS und FOS konzentrieren.

Der chinesische Markt für Futtermittelpräbiotika wird durch die schiere Größe der weltweit größten Tier- und Futtermittelproduktionsbranchen angetrieben, die unter dem strengen Verbot wachstumsfördernder Antibiotika durch die Regierung im Jahr 2020 operieren. Der vorherrschende Trend ist der Einsatz von Präbiotika in kostenoptimierten Rezepturen für die industrielle Schweine- und Geflügelzucht mit hohem Produktionsvolumen, wobei der Fokus auf der Verbesserung der Futterverwertung und der Krankheitsresistenz liegt. Darüber hinaus priorisiert das chinesische Ministerium für Landwirtschaft und ländliche Angelegenheiten weiterhin die Futterverwertung, die Krankheitsprävention und die Biosicherheit in großflächigen Tierhaltungssystemen als Teil der nationalen Ziele der Ernährungssicherheit, was die Nachfrage nach antibiotikafreien Futtermittelbestandteilen verstärkt. Der OEC-Bericht 2023 zeigt, dass China Tierfutterpräparate im Wert von 1,48 Milliarden US-Dollar exportiert hat, was die Integration von Präbiotika fördert, um die Anforderungen der Importländer hinsichtlich Rückstandssicherheit und Antibiotika-Management zu erfüllen und gleichzeitig die Kosten in der Großproduktion zu kontrollieren.

Bis 2035 wird Indien von einem riesigen Viehbestand, staatlichen Modernisierungsinitiativen und der weltweit größten Milchviehherde, die auf intensivere Haltung umgestellt wird, profitieren. Ein wichtiger Trend ist der Einsatz von Präbiotika zur Steigerung der Milchleistung und des Fettgehalts bei Milchkühen sowie zur Unterstützung des wachsenden und stark kostensensiblen Geflügelsektors. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom September 2025 wird die indische Magermilchproduktion im Jahr 2025 770.000 Tonnen betragen, was indirekt die Nachfrage nach präbiotikaangereichertem Futter für die Tierernährung ankurbelt. Die Nachfrage resultiert außerdem aus der Verwendung von Präbiotika wie Mannanen und Fruktanen durch Futtermittelhersteller zur Verbesserung der Verdauung, des Immunsystems und der Futterverwertung. Staatliche Investitionen in die Produktivität der Tierhaltung verstärken diese Nachfrage zusätzlich.

Einblicke in den nordamerikanischen Markt

Nordamerika ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % wachsen. Treiber dieses Marktes sind die konsequente Durchsetzung regulatorischer Maßnahmen zur Reduzierung des Antibiotikaeinsatzes, die steigenden Anforderungen an die Produktivität in der Tierhaltung und integrierte Lieferketten. Die US-amerikanische Richtlinie für Tierfutter und die kanadische Kategorisierung antimikrobieller Arzneimittel schaffen eine unabdingbare Nachfrage nach Alternativen. Zu den Trends zählen Präzisionsernährung, bei der Präbiotika in maßgeschneiderte Futtermittel für die jeweiligen Lebensphasen integriert werden, sowie erhebliche Investitionen in Forschung und Entwicklung für symbiotische Kombinationen der nächsten Generation. Nachhaltigkeitskennzahlen, wie die Reduzierung der Umweltbelastung durch eine verbesserte Futterverwertung, werden zu wichtigen Kaufkriterien. Die Marktkonsolidierung unter den großen Futtermittel- und Tiergesundheitsunternehmen prägt das Wettbewerbsumfeld und konzentriert sich auf wertorientierte Lösungen anstatt auf Kostenoptimierung.

Der US-amerikanische Markt für Futtermittelpräbiotika ist geprägt von großflächigen, integrierten Tierhaltungsbetrieben und der konsequenten Durchsetzung der FDA-Richtlinie für Tierfutter. Haupttreiber der Nachfrage ist die Notwendigkeit, Tiergesundheit und Produktivität zu erhalten und gleichzeitig die Vorgaben zur Reduzierung des Antibiotikaeinsatzes einzuhalten. Dies hat die Verwendung von Präbiotika als Kernbestandteil von Präzisionsernährungsstrategien gefördert, die häufig in synergistischen Mischungen formuliert werden. Laut dem OEC-Bericht 2023 sind die USA der zweitgrößte Exporteur von Tierfutterpräparaten mit einem Exportvolumen von 2,09 Milliarden US-Dollar. Der Bericht unterstreicht die enorme Größe des Sektors, in dem innovative Zusatzstoffe konkurrieren und sich integrieren müssen, um Marktanteile zu gewinnen und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Diese exportorientierte Produktion verstärkt den Bedarf an bewährten, wissenschaftlich fundierten Zusatzstoffen, die strenge internationale Rückstandsstandards erfüllen.

In Kanada wird der Markt für Futtermittelpräbiotika durch den robusten regulatorischen Rahmen für den verantwortungsvollen Einsatz von Antibiotika, insbesondere durch die Kategorisierung von Tierarzneimitteln durch Health Canada, und einen starken exportorientierten Viehsektor angetrieben. Ein wichtiger Trend ist die Angleichung des Präbiotikaeinsatzes an nationale Nachhaltigkeits- und Klimaziele, vor allem im Wiederkäuersektor, um Strategien zur Methanreduzierung zu unterstützen. Der Bericht der Animal Nutrition Association of Canada aus dem Jahr 2025 prognostiziert einen Gesamtfutterverbrauch von 28,9 Millionen Tonnen im Jahr 2024, wovon 19,3 Millionen Tonnen von kommerziellen Futtermühlen geliefert werden. Dies definiert die adressierbare Menge, in der Futtermittelpräbiotika am häufigsten eingesetzt werden. Präbiotika werden bei der kommerziellen Aufbereitung und der Herstellung von Vormischungen, nicht aber beim Futter selbst, zugesetzt. Daher ist der Anteil der kommerziell verarbeiteten Futtermittel besonders relevant.

Gesamtfutterverbrauch nach Tierarten (2024)

Spezies | Gesamtfuttermenge in Tonnen |

Schwein | 9.536.997 |

Rinder | 7.795.382 |

Milchkühe | 5.346.616 |

Geflügel | 5.399.435 |

Andere | 856.152 |

Quelle: ANACAN 2025

Einblicke in den europäischen Markt

Der Markt für Futtermittelpräbiotika in Europa ist durch den weltweit strengen Regulierungsrahmen geprägt und wird durch das vollständige Verbot antibiotischer Wachstumsförderer angetrieben. Haupttreiber ist die Einhaltung der EU-Verordnungen, die eine strenge wissenschaftliche Bewertung aller Zulassungen von Futtermittelzusatzstoffen vorschreiben. Dadurch entsteht ein wertorientierter Markt mit hohen Markteintrittsbarrieren, in dem Präbiotika für die Erhaltung von Tiergesundheit, Tierwohl und Produktivität unerlässlich sind. Zu den wichtigsten Trends zählen die Integration von Präbiotika in Präzisionslandwirtschaft und Kreislaufwirtschaftsmodelle unter Nutzung von Nebenprodukten der Lebensmittelindustrie. Das Wachstum konzentriert sich auf Westeuropa, wobei die Wiederkäuer- und Schweinehaltung die wichtigsten Nachfragezentren darstellen. Das EU-Programm Horizont Europa hat erhebliche Mittel für die Forschung zu nachhaltigen Lebensmittelsystemen bereitgestellt, darunter Projekte zur Tierernährung und Darmgesundheit.

Der britische Markt ist geprägt von seinem unabhängigen Regulierungsrahmen nach dem Brexit, der hohe Standards aufrechterhält und gleichzeitig Innovationen im Bereich der heimischen Agrartechnologie fördert. Haupttreiber ist die Reduzierung des Antibiotikaeinsatzes in der intensiven Tierhaltung, unterstützt durch den Fünfjahresplan der britischen Regierung zur Bekämpfung von Antibiotikaresistenzen. Ein wichtiger Trend ist die Integration von Präbiotika in hochwertige, auf Tierwohl ausgerichtete Produktionssysteme, um den Zugang zu Exportmärkten zu sichern und die Anforderungen der Zertifizierungsprogramme des Einzelhandels zu erfüllen. Ein Bericht der britischen Regierung vom Juli 2025 zeigt, dass Tierfutter im Jahr 2024 in England 4.604 Millionen Pfund zum Vorleistungsverbrauch beigetragen hat. Dies bestätigt, dass Futtermittel den größten Kostenfaktor in der Tierproduktion darstellen. Präbiotika im Futter sind hauptsächlich über Mischfutter in diesen Kosten enthalten, die explizit als dominierende Futtermittelkategorie ausgewiesen werden.

Tierfutterproduktion und -verbrauch im Vereinigten Königreich (2024)

Metrisch | Wert | Änderung gegenüber 2023 |

TIFF Vorleistungsverbrauch (England) | 4.604 Millionen Pfund | - |

Gesamtproduktion von Mischfutter in Großbritannien | +567 Kilotonnen | +4,4 % |

Futter für Rinder und Kälber | - | -11,3 % |

Schweinefutter | - | -12,2 % |

Schafsfutter | - | -11,2 % |

Geflügelfutter | - | -11,2 % |

Preise für Tierfutter | - | Verringern |

Quelle: Regierung des Vereinigten Königreichs, Juli 2025

Der deutsche Markt ist der größte in Europa und technologisch führend. Treiber dieser Entwicklung sind die konsequente Umsetzung der EU-Vorschriften auf nationaler Ebene, der hochproduktive Tierhaltungssektor und die starke Verbrauchernachfrage nach antibiotikafreiem Fleisch. Der wichtigste Trend ist die Anwendung von Präzisionsfütterungsstrategien, bei denen Präbiotika präzise in die Futterrationen eingearbeitet werden, um die Darmgesundheit und Nährstoffverwertung zu optimieren – insbesondere in der bedeutenden deutschen Schweine- und Milchwirtschaft. Laut einem Bericht der OEC aus dem Jahr 2023 exportierte Deutschland Tierfutterpräparate im Wert von 1,98 Milliarden US-Dollar. Dies unterstreicht das immense Volumen und den industriellen Fortschritt, der die Nachfrage nach Futtermittelzusatzstoffen bestimmt. Diese Exportstärke positioniert deutsche Futtermittelhersteller als wichtige Innovatoren bei der Entwicklung spezialisierter Zusatzstoffmischungen für den Weltmarkt.

Wichtige Akteure auf dem Markt für Futtermittelpräbiotika:

- Cargill, Incorporated (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ADM (US)

- DuPont de Nemours, Inc. (USA)

- Ingredion Incorporated (USA)

- Kerry-Gruppe (Irland)

- Royal FrieslandCampina NV (Niederlande)

- BENEO GmbH (Deutschland)

- Südzucker AG (Deutschland)

- Cosucra Groupe Warcoing SA (Belgien)

- Lesaffre (Frankreich)

- Lallemand Inc. (Kanada)

- DSM-Firmenich (Niederlande/Schweiz)

- BASF SE (Deutschland)

- Ajinomoto Co., Inc. (Japan)

- Meiji Holdings Co., Ltd. (Japan)

- Samyang Corporation (Südkorea)

- CJ CheilJedang (Südkorea)

- Kowa India Pvt. Ltd. (Indien)

- PT. ASTRA Agro Lestari Tbk (Indonesien)

- Pure Ingredients Sdn Bhd (Malaysia)

- ADM ist ein weltweit führender Akteur im Markt für Futtermittelpräbiotika und nutzt dafür seine umfassende Expertise in der landwirtschaftlichen Lieferkette und der Tierernährung. Das Unternehmen treibt den Markt strategisch voran, indem es firmeneigene Fermentations- und Enzymtechnologien integriert, um hochreine präbiotische Fasern wie GOS und ScFOS herzustellen. Dieser Fokus auf wissenschaftlich fundierte und konsistente Inhaltsstoffe ermöglicht es Futtermittelherstellern, die Darmgesundheit und Nachhaltigkeit der Tiere zu verbessern. Der Jahresbericht von ADM für 2024 zeigt, dass der operative Gewinn des Teilsegments Tierernährung mit 59 Millionen US-Dollar gegenüber dem Vorjahr gestiegen ist.

- Cargill Incorporated ist ein führender Akteur auf dem Markt für Futtermittelpräbiotika und nutzt seine beispiellose globale Präsenz im Bereich Tierfutter und -zutaten. Das Unternehmen treibt die Marktentwicklung durch intensive Forschung in seinen Innovationszentren voran und entwickelt maßgeschneiderte Präbiotikamischungen, die das Mikrobiom in seinem umfassenden Futtermittelportfolio unterstützen. So können Erzeuger das Tierwohl und die Produktivität verbessern und die Nachfrage nach natürlichen Wachstumsförderern decken. Laut Geschäftsbericht erzielte das Unternehmen im Jahr 2024 einen Jahresumsatz von 160 Milliarden US-Dollar.

- DuPont de Nemours, Inc. ist mit seinen Geschäftsbereichen Nutrition & Biosciences ein wissenschaftlich orientierter Innovator im Markt für Futtermittelpräbiotika. Das Unternehmen leistet Pionierarbeit, indem es umfassende mikrobielle und genomische Expertise einsetzt, um gezielte Präbiotika wie spezielle Hefen und Oligosaccharide zu entwickeln. Dieser wissenschaftliche Ansatz gewährleistet die Wirksamkeit bei der Förderung einer gesunden Darmflora, was die Nährstoffaufnahme und die Immunantwort bei Tieren verbessert. Dadurch kann DuPont Futtermittelherstellern weltweit hochwertige, leistungsorientierte Lösungen anbieten.

- Ingredion Incorporated ist ein führender Verarbeiter und Innovator im Markt für Futtermittelpräbiotika und profitiert dabei von seiner Expertise in der Kohlenhydrat- und Stärkeforschung. Das Unternehmen treibt den Markt voran, indem es pflanzliche Rohstoffe in funktionelle, Clean-Label-Präbiotika wie resistente Stärken und lösliche Ballaststoffe umwandelt. Diese Initiative bietet Futtermittelherstellern vielseitige, gentechnikfreie Optionen zur Verbesserung der Verdauung und Kotkonsistenz bei Haus- und Nutztieren und entspricht damit den verbraucherorientierten Trends hin zu natürlichem Tierfutter und nachhaltiger Landwirtschaft.

- Die Kerry Group ist ein führender Spezialist für Geschmack und Ernährung im Markt für Futtermittelpräbiotika. Das Unternehmen baut seine Marktpräsenz strategisch aus, indem es sein Wissen über Post- und Probiotika nutzt, um synergistische, symbiotische Lösungen zu entwickeln. Durch gezielte Akquisitionen und Forschung & Entwicklung kreiert Kerry einzigartige Präbiotika-Formulierungen, die die Schmackhaftigkeit und Darmgesundheit im Tierfutter verbessern. So bietet Kerry integrierte Lösungen, die sowohl die Nährstoffleistung als auch das Wohlbefinden der Tiere für seinen globalen Kundenstamm optimieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Futtermittelpräbiotika ist hart umkämpft und wird von großen, diversifizierten Agrar- und Zutatenkonzernen aus Europa und den USA dominiert. Diese Marktführer nutzen ihre umfassenden Forschungs- und Entwicklungskapazitäten sowie globale Lieferketten, um ihre Marktführerschaft zu behaupten. Ihr strategischer Fokus liegt auf der Erweiterung des Produktportfolios durch Innovationen und signifikante Investitionen in Produktionskapazitäten. Das Wachstum wird hauptsächlich durch die weltweit steigende Nachfrage nach antibiotikafreier Tierhaltung getrieben. Um Marktanteile zu gewinnen, streben die Unternehmen gezielte Fusionen und Übernahmen an, bilden strategische Partnerschaften mit Futtermittelherstellern und Tiergesundheitsunternehmen und intensivieren ihre geografische Expansion, insbesondere in wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum. So hat beispielsweise Novonesis DSM-Firmenich übernommen, um die Feed Enzyme Alliance aufzulösen und die Vertriebsaktivitäten des Unternehmens für insgesamt 1,5 Milliarden Euro in bar zu übernehmen. Diese Marktlandschaft stärkt die Position der integrierten Konzerne und zwingt regionale Spezialisten, über Nischenanwendungen und Kostenführerschaft zu konkurrieren.

Unternehmenslandschaft des Marktes für Futtermittelpräbiotika:

Neueste Entwicklungen

- Evonik wird im November 2025 auf der Poultry India 2025 das verbesserte Probiotikum Ecobiol vorstellen. Ein wichtiges Highlight wird die aktualisierte Version von Ecobiol sein, Evoniks Probiotikum für Geflügel, die jetzt ein optimiertes Wachstumsprofil für einen schnelleren Wirkungseintritt aufweist.

- Balchem kündigte im Oktober 2025 die Markteinführung von StabiliPro an, einem neuen Hilfsstoffportfolio zur Stabilisierung probiotischer Formulierungen und zur Verlängerung der Haltbarkeit. Das Team wird eine neue Studie zur Erhaltung der probiotischen Integrität vorstellen, die voraussichtlich zu einer längeren Haltbarkeit führen und den Bedarf an übermäßigem Probiotikaeinsatz in Fertigprodukten reduzieren wird.

- Im Mai 2024 gaben DSM-Firmenich , Innovatoren in den Bereichen Ernährung, Gesundheit und Schönheit, und Lallemand Health Solutions, Pioniere im Bereich Probiotika, eine bahnbrechende Partnerschaft zur Einführung einer neuen synergistischen Synbiotika-Lösung für die Ernährung im frühen Lebensalter bekannt.

- Report ID: 2733

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.