Marktausblick für Elektrolyseure:

Der Markt für Elektrolyseure hatte 2025 ein Volumen von über 8,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 509,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 57,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Elektrolyseure auf 13,2 Milliarden US-Dollar geschätzt.

Der internationale Markt für Elektrolyseure befindet sich derzeit in einem Paradigmenwechsel und entwickelt sich rasant von einem Nischensegment zu einem Eckpfeiler der Energiewende. Dieser Wandel wird maßgeblich durch die dringende globale Notwendigkeit vorangetrieben, die Energiesicherheit zu erhöhen und schwer zu dekarbonisierende Industriezweige zu dekarbonisieren. Laut dem IEA-Bericht „2025“ ist die Elektrolysekapazität für die Wasserstoffproduktion kontinuierlich gewachsen und erreichte Ende 2023 eine installierte Leistung von 1,4 GW. Auch die Produktionskapazität für Elektrolyseure hat sich seit 2022 verdoppelt und erreichte Ende desselben Jahres 25 GW. Die laufenden Projekte deuten daher auf eine installierte Elektrolysekapazität zwischen 230 GW und 520 GW bis 2030 hin. Darüber hinaus bietet die Entwicklung von Elektrolysetechnologien zur Erreichung von Netto-Null-Emissionen weltweit enormes Wachstumspotenzial für den Gesamtmarkt.

Gesamtinstallierte Elektrolysekapazität nach Technologie für Netto-Null-Emissionen

Jahr | Alkalisch (MW) | PEM (MW) | Sonstige/Unbekannt (MW) | Gesamt (MW) |

2020 | 200 | 110 | 20 | 330 |

2021 | 370 | 150 | 50 | 570 |

2022 | 400 | 240 | 60 | 700 |

2023 | 840 | 300 | 250 | 1.390 |

Quelle: IEA-Organisation

Darüber hinaus tragen die Fertigung im Gigawatt-Maßstab, die Hybridisierung und Diversifizierung von Technologien, das Wachstum des Wasserstoffmarktes, strategische Allianzen, die Konsolidierung der Lieferketten sowie der verstärkte Fokus auf die Langlebigkeit der Elektrolyseure und kritische Materialien maßgeblich zum globalen Aufschwung des Elektrolyseurmarktes bei. So verzeichneten beispielsweise die „Renewable and Sustainable Energy Reviews“ im Januar 2025 einen Anstieg des internationalen Wasserstoffangebots von 20 Millionen Tonnen auf 70 Millionen Tonnen in Reinstform. Zusätzlich werden 45 Millionen Tonnen Wasserstoff im Direktreduktionsverfahren von Eisen (DRI), insbesondere in der Stahlindustrie, eingesetzt, was den jährlichen Wasserstoffbedarf auf fast 115 Millionen Tonnen erhöht. Schätzungen zufolge könnte der weltweite Wasserstoffbedarf bis Ende 2050 zwischen 500 und 800 Millionen Tonnen liegen, was das Marktpotenzial weiter steigern dürfte.

Schlüssel Elektrolyseure Markteinblicke Zusammenfassung:

Regionale Highlights:

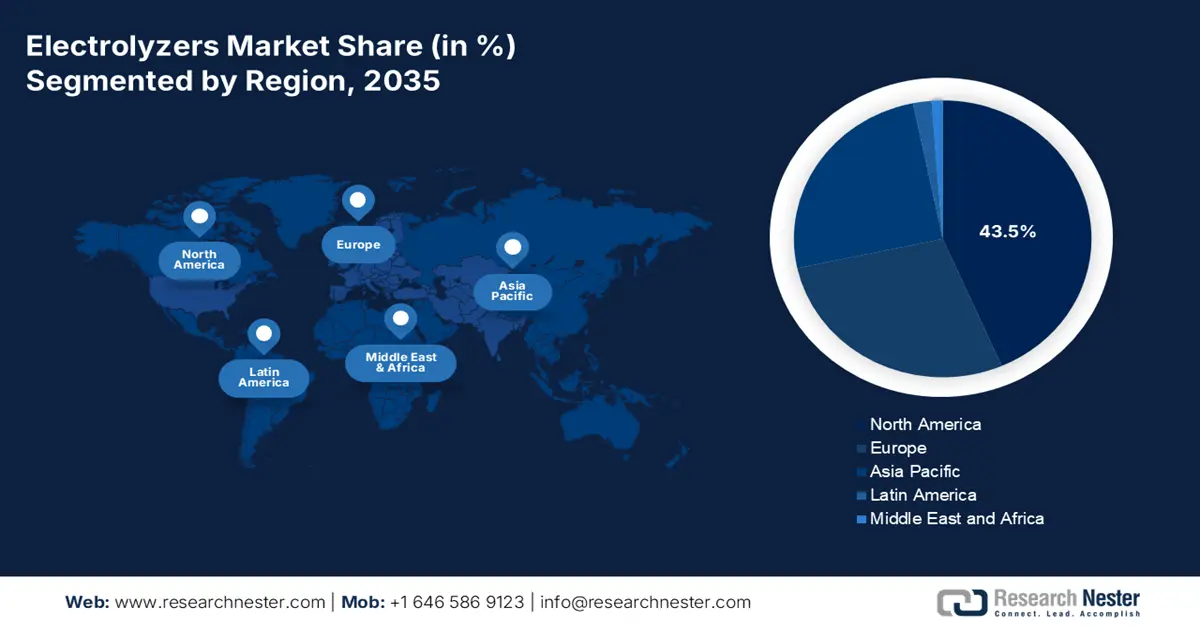

- Es wird erwartet, dass Nordamerika bis 2035 einen Marktanteil von 43,5 % am Markt für Elektrolyseure erreichen wird, was durch umfangreiche fiskalische Anreize und regulatorische Unterstützung begünstigt wird, die die Wirtschaftlichkeit von Projekten zur Erzeugung von sauberem Wasserstoff neu gestalten.

- Für die Region Asien-Pazifik wird ein rasantes Wachstum bis 2026–2035 prognostiziert, unterstützt durch die steigende Wasserstoffnachfrage in der Raffinerie- und Chemieindustrie, die durch die industrielle Dekarbonisierung bedingt ist.

Segmenteinblicke:

- Es wird erwartet, dass das Großanlagensegment (>10 MW) innerhalb der Kapazität bis 2035 einen Anteil von 76,8 % am Markt für Elektrolyseure erreichen wird, was auf die Übereinstimmung mit nationalen Industriestrategien zur Beschleunigung der globalen Wasserstoffwirtschaft zurückzuführen ist.

- Das Segment Power-to-X (Produktion von grünem Wasserstoff) wird voraussichtlich bis 2035 den zweithöchsten Marktanteil erreichen, was durch seine Rolle bei der Umwandlung von erneuerbarem Strom in klimaneutrale Energieträger, die eine robuste Speicherung erneuerbarer Energien ermöglichen, unterstützt wird.

Wichtigste Wachstumstrends:

- Strategien zur Dekarbonisierung von Unternehmen

- Reduzierung der Ausgaben für erneuerbare Energien

Größte Herausforderungen:

- Eingeschränkte und unausgereifte Lieferketten

- Marktunsicherheit und fehlende unterstützende Infrastruktur

Wichtige Akteure: Nel ASA (Norwegen), ITM Power PLC (Vereinigtes Königreich), McPhy Energy SA (Frankreich), Siemens Energy AG (Deutschland), ThyssenKrupp Nucera AG (Deutschland), John Cockerill (Belgien), Linde plc (Vereinigtes Königreich), Air Liquide SA (Frankreich), Bloom Energy Corporation (USA), Cummins Inc. (USA), Plug Power Inc. (USA), Tianjin Mainland Hydrogen Equipment Co., Ltd. (China), Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (China), PERIC Hydrogen Technologies Co., Ltd. (China), Ohmium International, Inc. (USA), Hyster-Yale Group (USA), Korea Hydro & Nuclear Power (KHNP) (Südkorea), Teledyne Energy Systems, Inc. (USA), Enapter SpA (Italien), H2B2 Electrolysis Technologies, Inc. (Spanien).

Global Elektrolyseure Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,4 Milliarden US-Dollar

- Marktgröße 2026: 13,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 509,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 57,8 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (43,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Australien, Vereinigtes Königreich, Kanada, Niederlande

Last updated on : 1 December, 2025

Markt für Elektrolyseure – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strategien zur Dekarbonisierung von Unternehmen: Energieeffiziente Branchen wie Raffinerien, Stahl und Chemie setzen sich zunehmend für Klimaneutralität ein. Dies hat eine nachhaltige und spürbare Nachfrage nach grünem Wasserstoff als Reduktionsmittel und für saubere Rückkopplungsprozesse geschaffen und treibt den globalen Markt für Elektrolyseure an. Laut einem Artikel der Net Zero Climate Organizations vom September 2025 ist die Zahl der US-amerikanischen Unternehmen um 9 % gestiegen. Diese Unternehmen erwirtschaften derzeit einen internationalen Umsatz von 12 Billionen US-Dollar, was 64 % des Gesamtumsatzes aller im Rahmen der Bestandsaufnahme erfassten Unternehmen entspricht. Trotz der Kürzungen der US-Bundesregierung im Klimaschutz sind weiterhin 77 % des internationalen Bruttoinlandsprodukts (BIP) durch nationale Klimaneutralitätsverpflichtungen abgedeckt, was auf optimistische Marktaussichten hindeutet.

- Sinkende Kosten für erneuerbare Energien: Der kontinuierliche Rückgang der Kosten für Windkraft und Photovoltaik gilt als der wichtigste Faktor für die Senkung der Stromgestehungskosten von Wasserstoff (LCOH) und fördert somit das Marktwachstum. Laut einem Artikel der UN-Organisation aus dem Jahr 2025 flossen bis 2025 2 Billionen US-Dollar in saubere Energien – 800 Milliarden US-Dollar mehr als in fossile Brennstoffe und ein Anstieg von fast 70 % innerhalb von zehn Jahren. Zudem trugen die Branchen für saubere Energien 2023 mit 10 % maßgeblich zum internationalen BIP-Wachstum bei. Gleichzeitig stiegen die Emissionen um über 3 % auf lediglich 0,8 %. Bis 2030 sollen jährlich fast 4,5 Billionen US-Dollar in erneuerbare Energien investiert werden, darunter in Infrastruktur und Technologie. Dies soll es ermöglichen, bis Ende 2050 Klimaneutralität zu erreichen.

- Entwicklung technischer Standards: Die Finanzierbarkeit und Standardisierung zur Gewährleistung der grünen Herkunft von Wasserstoff haben das Vertrauen der Investoren gestärkt und Großprojekte deutlich rentabler gemacht, was wiederum den globalen Markt für Elektrolyseure ankurbelt. Laut einem Datenbericht der Welthandelsorganisation (WTO) vom Dezember 2023 wird Wasserstoff derzeit hauptsächlich aus Erdgas hergestellt, mit einem jährlichen Handelsvolumen zwischen 150 und 200 Millionen US-Dollar. Darüber hinaus belief sich der Handel mit aus grünem Wasserstoff gewonnenen Produkten, insbesondere Methanol und Ammoniak, im Jahr 2022 auf 14,1 bzw. 17,5 Milliarden US-Dollar. Prognosen zufolge wird das Wasserstoffangebot bis 2050 auf über 500 Millionen Tonnen pro Jahr steigen, was sich positiv auf das Marktwachstum auswirken dürfte.

Herausforderungen

- Enge und unausgereifte Lieferketten: Das Lieferkettensystem für kritische Komponenten und Materialien ist noch nicht ausgereift genug, um den prognostizierten Einsatz im Gigawatt-Maßstab zu unterstützen. Dies stellt ein erhebliches Risiko für den Elektrolyseurmarkt dar. Besonders gravierend ist dies bei PEM-Elektrolyseuren, die auf Platingruppenmetalle (PGM) wie Iridium angewiesen sind. Zudem können die Preisschwankungen und die Knappheit dieser Materialien das technologische Wachstum von PEM-Elektrolyseuren erheblich einschränken. Neben den Materialien ist auch das Lieferkettensystem für hochwertige Katalysatoren, Membranen sowie großtechnische Anlagenkomponenten stark überlastet. Darüber hinaus erfordert die Produktionsausweitung den parallelen Aufbau einer international resilienten und dezentralen Lieferbasis, was erhebliche und langfristige Investitionen notwendig macht.

- Marktunsicherheit und fehlende Infrastruktur: Die Entwicklung einer großflächigen Wasserstoffwirtschaft wird durch den gravierenden Mangel an entscheidender Infrastruktur für Verteilung, Speicherung und Transport erheblich behindert. Der Transport von Wasserstoff über Pipelines erfordert eine kostspielige Modernisierung der bestehenden Erdgasnetze und den Bau eigens dafür vorgesehener Pipelines. Zudem ist die Verflüssigung für den Transport ein energieintensiver Prozess, weshalb die großflächige Speicherung in Salzkavernen geografisch begrenzt ist. Diese Infrastrukturbarriere birgt ein logistisches Risiko und zwingt Projekte häufig dazu, sich auf einen Standort zu konzentrieren, an dem Verbrauch und Produktion am selben Ort stattfinden müssen. Dies wiederum behindert den Markt für Elektrolyseure in verschiedenen Ländern.

Marktgröße und Prognose für Elektrolyseure:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

57,8 % |

|

Marktgröße im Basisjahr (2025) |

8,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

509,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Elektrolyseure:

Kapazitätssegmentanalyse

Das Teilsegment der Großanlagen (>10 MW), das zum Kapazitätssegment gehört, wird voraussichtlich bis Ende 2035 mit 76,8 % den größten Anteil ausmachen. Dieser Aufschwung ist maßgeblich auf die direkte Berücksichtigung nationaler Energie- und Industrieprioritäten zurückzuführen, die die Wasserstoffwirtschaft weltweit vorantreiben. Darüber hinaus beflügelt das Streben nach Skaleneffekten, insbesondere im Zusammenhang mit großtechnischen Elektrolyseuren, dieses Teilsegment. Diese Anlagen können die Stromgestehungskosten von Wasserstoff deutlich senken. Sie sind nicht für Nischenanwendungen konzipiert, sondern gelten als Grundlage für die Dekarbonisierung der Stromerzeugung und der Schwerindustrie. Sie werden zunehmend als zentrale Wasserstoffzentren (Hydrogen Valleys) eingesetzt oder lassen sich problemlos in Chemieanlagen, Stahlwerke und Raffinerien integrieren. All diese Faktoren tragen dazu bei, dass dieses Teilsegment kontinuierlich an Bedeutung gewinnt.

Anwendungssegmentanalyse

Das Segment Power-to-X (Produktion von grünem Wasserstoff), ein Teilbereich der Anwendung, wird im Prognosezeitraum voraussichtlich den zweitgrößten Anteil am Elektrolyseurmarkt ausmachen. Das Wachstum dieses Segments wird maßgeblich durch seine Fähigkeit getrieben, erneuerbaren Strom in klimaneutrale Energieträger wie Wasserstoff umzuwandeln. Dies ermöglicht die Speicherung fluktuierender erneuerbarer Energien und trägt zur Dekarbonisierung schwer zu elektrifizierender Sektoren wie Industrie und Schwerlastverkehr bei. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2024 erreichte die Wasserstoffproduktion 2023 97 Millionen Tonnen, wovon weniger als 1 % emissionsarm waren. Bis Ende 2030 könnte die Produktion von emissionsarmem Wasserstoff 49 Millionen Tonnen pro Jahr erreichen. Die installierte Kapazität von Wasserelektrolyseuren erreichte Ende 2023 1,4 GW und stieg 2024 weiter auf 5 GW, was ein enormes Wachstumspotenzial für das gesamte Segment verdeutlicht.

Produktsegmentanalyse

Basierend auf dem Produkt wird prognostiziert, dass das Segment der modularen Stacks bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil im Elektrolyseurmarkt einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Rolle als technologischer Impulsgeber und wertschöpfender Aspekt des Elektrolyseursystems vorangetrieben. Während die Anlagenkomponenten (BoP) wichtige Systeme wie Sicherheitssysteme, Gasaufbereitung und Energieumwandlung umfassen, gilt der Stack selbst als primärer Faktor und zentrales geistiges Eigentum für Systemeffizienz, Leistung und Langlebigkeit. Die hohe Wertschöpfung dieses Segments wird maßgeblich durch Präzisionstechnik und innovative Materialien wie Spezialkatalysatoren, poröse Transportschichten und Membranen bestimmt. Darüber hinaus arbeiten die Hersteller kontinuierlich an der Verbesserung des Stack-Designs, um die aktuelle Dichte zu erhöhen, die Betriebsdauer zu verlängern und den Einsatz von Edelmetallen zu reduzieren, wodurch das Segment international an Bedeutung gewinnt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Kapazität |

|

Anwendung |

|

Produkt |

|

Versorgungsmodus |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Elektrolyseure – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird erwartet, dass der nordamerikanische Markt bis Ende 2035 mit 43,5 % den größten Anteil erreichen wird. Der Aufschwung des Marktes in der Region ist maßgeblich auf die staatliche Unterstützung der USA sowie die beispiellose regulatorische Förderung zurückzuführen. Darüber hinaus hat der US Inflation Reduction Act (IRA) erfolgreich eine Produktionssteuergutschrift für sauberen Wasserstoff eingeführt, die die Wirtschaftlichkeit von Projekten grundlegend verändert hat. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 bewilligten die USA im Rahmen des Industrial Demonstration Program 1,7 Milliarden US-Dollar für sechs wasserstoffbasierte Projekte. Ein weiterer wichtiger Trend ist die strategische Ansiedlung von Elektrolyseur-Infrastruktur im Gigawatt-Maßstab in der Nähe bestehender Raffinerien und Chemiezentren im Mittleren Westen und an der Golfküste. Dies hat die Dekarbonisierung bestehender Prozesse und die Entwicklung moderner grüner Exportwertschöpfungsketten erheblich beschleunigt.

Der US-amerikanische Markt für Elektrolyseure wächst signifikant. Dies ist auf direkte finanzielle Anreize durch das IRA-Programm, das Programm „Hydrogen Shot“ und die regionalen Zentren für sauberen Wasserstoff (H2Hubs) des US-Energieministeriums sowie die entscheidende Rolle der Verwaltungsbehörden bei der Förderung nachhaltiger chemischer Prozesse zurückzuführen. Laut einem Artikel der Warner-Regierung im Senat vom September 2022 hat das US-Energieministerium (DOE) erfolgreich 7 Milliarden US-Dollar für saubere Wasserstoffzentren im ganzen Land bereitgestellt. Ziel dieser Mittel ist die Entwicklung einer geeigneten Energiequelle für die zukünftige saubere Energiewirtschaft der Region, was den nationalen Einsatz von sauberem Wasserstoff beschleunigt hat. Wie ein Artikel der US-Regierung vom August 2025 berichtet, kündigte AbbVie Investitionen in Höhe von 10 Milliarden US-Dollar über einen Zeitraum von mehr als zehn Jahren an, um das Produktionswachstum zu unterstützen und vier neue Produktionsstätten in sein Netzwerk aufzunehmen. Dazu gehörte auch eine Investition von 195 Millionen US-Dollar zur Erweiterung der inländischen Arzneimittelproduktionskapazitäten. Darüber hinaus haben auch andere Unternehmen großzügige Investitionen getätigt, die den Markt weiter stärken.

US-amerikanische Investitionen von Organisationen (2025)

Name der Firma | Investitionsbetrag | Erläuterung |

Apfel | 600 Milliarden US-Dollar | Weitere Komponenten seines fortschrittlichen Fertigungs- und Lieferkettensystems |

IBM | 150 Milliarden US-Dollar | Sicherstellung des inländischen Wachstums und der Produktionsaktivitäten in den kommenden 5 Jahren |

Johnson & Johnson | 55 Milliarden US-Dollar | Investitionen für Fertigung, Forschung, Entwicklung und Technologie über 4 Jahre |

Bristol Myers Squibb | 40 Milliarden US-Dollar | Optimierung der Forschungs-, Entwicklungs-, Technologie- und Fertigungsabläufe |

Eli Lilly and Company | 27 Milliarden US-Dollar | Verdopplung der regionalen Produktionskapazität |

Venture Global LNG | 18 Milliarden US-Dollar | Sicherstellung der Flüssigerdgasinfrastruktur in Louisiana |

Quelle: Regierung des Weißen Hauses

Der kanadische Markt wächst dank der Wasserstoffstrategie, des Strategischen Innovationsfonds (SIF), des kostengünstigen und reichlich vorhandenen Potenzials erneuerbarer Energien, der regulatorischen Sicherheit und der CO₂-Bepreisung. Wie ein Artikel von Mission Innovation vom August 2022 berichtet, produziert das Land derzeit jährlich rund 3 Millionen Tonnen Wasserstoff, was 4 % der internationalen Wasserstoffproduktion entspricht. Kanada hat zudem die Herausforderungen dieser Produktionsmethode identifiziert und mit dem „Canada Net Zero Emissions Accountability Act“ ein Gesetz verabschiedet, um bis Ende 2050 Klimaneutralität zu erreichen. Der Nationale Forschungsrat (NRC) schätzt den Investitionsbedarf des privaten und öffentlichen Sektors auf 5 bis 7 Milliarden CAD. Diese Summe ist dringend erforderlich, um die Wasserstoffwirtschaft des Landes zu entwickeln und verschiedene Finanzierungsmechanismen für Forschung, Entwicklung und Einsatz von Wasserstoff zu gewährleisten.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird voraussichtlich im Prognosezeitraum die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird maßgeblich durch die Energiesicherheit, die Dekarbonisierung der Industrie und die dort ansässigen Produktionsbetriebe angetrieben, die einen erheblichen Bedarf an Wasserstoff in der Raffinerie- und Chemieindustrie mit sich bringen. Laut einem Bericht des Wirtschaftsforschungsinstituts für ASEAN und Ostasien vom Januar 2024 hat die steigende Nachfrage nach wichtigen Energieanwendungen dazu geführt, dass Ammoniak als Brennstoff und Wasserstoff für Brennstoffzellen eingesetzt werden. Für diese Bereiche wird bis Ende 2030 ein jährliches Wachstum von 1,2 % prognostiziert. Anschließend wird zwischen 2030 und 2050 ein rasanter Anstieg der durchschnittlichen jährlichen Wachstumsrate (CAGR) um 6,4 % erwartet, was die Expansion des Gesamtmarktes in der Region effektiv fördern und gezielt vorantreiben wird.

Der Markt für Elektrolyseure in China gewinnt aufgrund der staatlich gelenkten und zentralisierten Industriepolitik, der enormen Inlandsnachfrage aus der Chemiebranche und des beispiellosen Produktionsvolumens zunehmend an Bedeutung. Darüber hinaus haben die Nationale Entwicklungs- und Reformkommission (NDRC) und das Ministerium für Industrie und Informationstechnologie (MIIT) grünen Wasserstoff als strategisch wichtigen Zukunftssektor anerkannt. Wie ein Artikel der Climate and Energy Partnership Organization vom September 2025 berichtet, wird der Wasserstoffverbrauch des Landes bis Ende 2050 voraussichtlich 60 Millionen Tonnen und bis 2060 100 Millionen Tonnen erreichen. Bis dahin wird der Großteil der Nachfrage voraussichtlich weiterhin aus der Chemiebranche stammen (60 %). Der Anteil des Transportsektors wird mit 5 % bis 4 % der Wasserstoffnutzung voraussichtlich gering ausfallen, bietet aber dennoch Potenzial für das Marktwachstum.

Der Markt für Elektrolyseure in Indien entwickelt sich aufgrund der staatlichen Initiative „National Green Hydrogen Mission“ und der bestehenden Aufträge für den sektoralen Verbrauch. Besonders bedarfsstarke Branchen wie die Düngemittel- und Raffinerieindustrie profitieren von der hohen Nachfrage nach grauem Wasserstoff. Laut einem Artikel des Ministeriums für neue und erneuerbare Energien vom November 2025 werden zwischen 2029 und 2030 17.490 Crore INR als Anreiz für die Herstellung von Elektrolyseuren und die Produktion von grünem Wasserstoff bereitgestellt. Darüber hinaus wurden im selben Jahr 455 Crore INR für Projekte zur Herstellung von kohlenstoffarmem Stahl, 496 Crore INR zwischen 2025 und 2026 für Pilotprojekte im Mobilitätsbereich und 115 Crore INR für Pilotprojekte im Schifffahrtsbereich eingeplant. Angesichts dieser großzügigen Fördermittel bietet der Markt in Indien daher enormes Wachstumspotenzial.

Einblicke in den europäischen Markt

Der europäische Markt für Elektrolyseure dürfte bis zum Ende des Prognosezeitraums ein stetiges Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den ambitionierten und kohärenten politischen Rahmen mit verstärktem Fokus auf den REPowerEU-Plan angetrieben. Laut einem Artikel der Ammoniak-Energie-Vereinigung vom Juni 2022 hat die Europäische Kommission ihren neuesten Plan zur Verringerung der regionalen Abhängigkeit von REPowerEU vorgestellt. Dieser Plan sieht die regionale Produktion von 10 Millionen Tonnen erneuerbarem Wasserstoff pro Jahr bis Ende 2030 vor. Darüber hinaus geht dieses Modell von jährlich 4 Millionen Tonnen Wasserstoff in Form von Ammoniak aus, die bis zum selben Jahr importiert werden sollen. Dies entspricht insgesamt fast 20 Millionen Tonnen Ammoniak, die für das „Fit für 55“-Paket vorgesehen sind und sich positiv auf den Gesamtmarkt in der Region auswirken.

Vergleich der Programme RePowerEU und Fit-for-55 zur Wasserstoffnutzung im regionalen Sektor im Jahr 2030

Sektorart | RePowerEU (Millionen Tonnen) | Fit-for-55-Paket (Millionen Tonnen) |

Ammoniak-/Derivate-Importe | 4.0 | - |

Mischen | 1.3 | - |

Synthetische Kraftstoffe | 1.8 | 1.9 |

Hochöfen | 1,5 | 1.2 |

Petrochemikalien | 3.2 | 1.3 |

Transport | 2.3 | 0,9 |

Industriewärme | 3.6 | 0,8 |

Raffinerien | 2.3 | 0,6 |

Quelle: Ammoniak-Energie-Verband

Der deutsche Markt für Elektrolyseure gewinnt zunehmend an Bedeutung. Gründe hierfür sind die starke industrielle Basis, eine umfassende Wasserstoffstrategie und die Tatsache, dass die Bundesregierung Wasserstoff als entscheidenden Faktor für die Dekarbonisierung wichtiger Branchen wie Raffinerien, Stahl und Chemie identifiziert hat. Wie die Bundesregierung in einem Artikel aus dem Jahr 2025 darlegte, rechnet sie damit, dass der regionale Bedarf an Wasserstoffderivaten und Wasserstoff bis Ende 2030 von 95 TWh auf 130 TWh steigen wird. Es wird erwartet, dass fast 50 bis 70 % (45 bis 90 TWh) des gesamten Wasserstoffbedarfs importiert werden müssen. Darüber hinaus soll der Bedarf an Wasserstoff und seinen Derivaten auf 360 bis 500 TWh ansteigen, während bis Ende 2045 ein Anstieg des Bedarfs an Wasserstoffderivaten um schätzungsweise 200 TWh prognostiziert wird.

Der spanische Markt wächst auch aufgrund des unübertroffenen Wettbewerbsvorteils bei kostengünstiger Wind- und Solarenergie, die Elektrolyseure mit reduzierten Wasserstoffkosten (LCOH) betreiben kann. Laut einem Artikel des Renewable Institute Organization aus dem Jahr 2025 hat die spanische Regierung das Ziel, Elektrolyseure mit einer Leistung von 12 Gigawatt erfolgreich zu installieren, erhöht. Diese sollen bis Ende 2030 grünen Wasserstoff produzieren. Dies ist Teil des aktualisierten Nationalen Integrierten Energie- und Klimaplans 2023–2030 und entspricht dem Dreifachen des vorherigen Ziels von 4 GW aus dem Jahr 2020. Darüber hinaus hat das Ministerium für den ökologischen Wandel und die demografische Herausforderung (MITECO) die Genehmigungsverfahren für Projekte zur Erzeugung von erneuerbarem Wasserstoff vereinfacht und setzt aktiv regionale Fördermittel des Programms „NextGeneration“ ein.

Wichtige Akteure auf dem Markt für Elektrolyseure:

- Nel ASA (Norwegen)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ITM Power PLC (Vereinigtes Königreich)

- McPhy Energy SA (Frankreich)

- Siemens Energy AG (Deutschland)

- ThyssenKrupp Nucera AG (Deutschland)

- John Cockerill (Belgien)

- Linde plc (Vereinigtes Königreich)

- Air Liquide SA (Frankreich)

- Bloom Energy Corporation (USA)

- Cummins Inc. (USA)

- Plug Power Inc. (USA)

- Tianjin Mainland Hydrogen Equipment Co., Ltd. (China)

- Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (China)

- PERIC Hydrogen Technologies Co., Ltd. (China)

- Ohmium International, Inc. (USA)

- Hyster-Yale-Gruppe (USA)

- Korea Hydro & Nuclear Power (KHNP) (Südkorea)

- Teledyne Energy Systems, Inc. (USA)

- Enapter SpA (Italien)

- H2B2 Electrolysis Technologies, Inc. (Spanien)

- Nel ASA gilt als internationaler Pionier und einer der größten Hersteller von Elektrolyseuren und ist bekannt für seine leistungsstarke alkalische und PEM-Elektrolysetechnologie. Das Unternehmen baut seine automatisierte Produktionskapazität massiv auf Gigawatt-Maßstab aus, um seine führende Position im wachsenden Markt zu behaupten. Laut Geschäftsbericht 2024 präsentierte das Unternehmen zudem eine 500-MW-PEM-Produktionslinie, die die zehnfache Anzahl an Solarzellenstapeln zu 30 % geringeren Stückkosten produzieren kann.

- ITM Power PLC ist spezialisiert auf PEM-Elektrolyseure und bietet flexible Lösungen für die Integration erneuerbarer Energien sowie für Betankungsanwendungen. Das Unternehmen hat eine der weltweit größten Produktionsstätten für PEM-Elektrolyseure errichtet, um den Bedarf an schnell reagierenden und leistungsstarken Systemen zu decken.

- McPhy Energy SA bietet sowohl PEM-Elektrolyseure als auch alkalische Technologien an und konzentriert sich dabei stark auf Tankstellen und die integrierte Wasserstoffproduktion. Das Unternehmen gilt als bedeutender Akteur in Europa und baut seine Produktionskapazitäten im industriellen Maßstab in Deutschland und Frankreich proaktiv aus. Auf dieser Grundlage erwirtschaftete das Unternehmen laut Geschäftsbericht 2024 einen Umsatz von 13,1 Millionen Euro, der inzwischen auf 17,1 Millionen Euro gestiegen ist. Darüber hinaus legte das Elektrolyseure-Geschäft um über 15 % auf 15,8 Millionen Euro zu, was 99 % des Gesamtumsatzes entspricht.

- Die Siemens Energy AG gilt als Industriegigant und nutzt ihr umfassendes Engineering-Know-how, um PEM-Elektrolyseure im Multi-Megawatt-Bereich zu entwickeln und einzusetzen, häufig für groß angelegte Power-to-X-Projekte und integrierte Energielösungen. Die Stärke des Unternehmens liegt weiterhin in der Kombination von Elektrolyse mit Netztechnologie und erneuerbaren Energien.

- ThyssenKrupp Nucera AG zählt zu den führenden Unternehmen im Bereich der großtechnischen alkalischen Wasserelektrolyse. Dank jahrzehntelanger Erfahrung mit der Chloralkali-Elektrolyse bietet das Unternehmen industrielle Anlagen zur Produktion großer Mengen grünen Wasserstoffs, insbesondere für die Raffinerie- und Chemieindustrie. Die skalierbaren und standardisierten Module sind optimal für Projekte im Gigawattbereich ausgelegt und machen ThyssenKrupp Nucera zu einem wichtigen Partner für die Dekarbonisierung der Schwerindustrie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der weltweite Markt für Elektrolyseure ist äußerst dynamisch und zeichnet sich durch einen Mix aus etablierten Industriegasunternehmen, aufstrebenden Herstellern aus Asien und spezialisierten Technologieanbietern aus. Der Wettbewerb ist maßgeblich durch den Bedarf an technologischem Fortschritt und Produktionskapazitäten im Gigawatt-Maßstab geprägt. Darüber hinaus wurden bemerkenswerte strategische Ansätze beobachtet, wie die Risikominimierung in Lieferketten und die Bildung von Standardallianzen zur Sicherung einer Projektpipeline, beispielsweise bei Kooperationen zwischen Unternehmen wie ITM und Linde. Im Februar 2024 vereinbarten die Toyota Motor Corporation und die Chiyoda Corporation die gemeinsame Entwicklung eines großtechnischen Elektrolysesystems und den Beginn einer strategischen Partnerschaft zur Unterzeichnung einer grundlegenden Kooperationsvereinbarung. Ziel ist es, die staatlichen Vorgaben für die Einführung von Elektrolyseanlagen in Japan und anderen Ländern schneller zu erfüllen, was den Markt positiv beeinflusst.

Unternehmenslandschaft des Elektrolyseurmarktes:

Neueste Entwicklungen

- Im September 2024 unterzeichnete Asahi Kasei effektiv eine Absichtserklärung (Memorandum of Understanding, MOU) mit De Nora über die gemeinsame Entwicklung, Bewertung, den Verkauf und die Forschung von kleinen, unter Druck stehenden alkalischen Wasserelektrolyseuren.

- Im Oktober 2024 stellte BASF der gesamten Energiewirtschaft eine einzigartige Partnerschaft zur Verfügung, um ein maßgeschneidertes Portfolio von Polyarylethersulfonen für Komponenten in Wasserelektrolyseuren sicherzustellen, die maßgeblich zur Herstellung von grünem Wasserstoff eingesetzt werden.

- Im Februar 2024 schlossen die Toshiba Energy Systems and Solutions Corporation und Bekaert erfolgreich eine internationale Partnerschaft, die ein taktisches Kooperationsabkommen sowie eine Fertigungstechnologielizenz für Membran-Elektroden-Baugruppen zur Beschleunigung der Produktion von grünem Wasserstoff umfasst.

- Report ID: 3485

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.