Marktausblick für Edge-KI-Hardware:

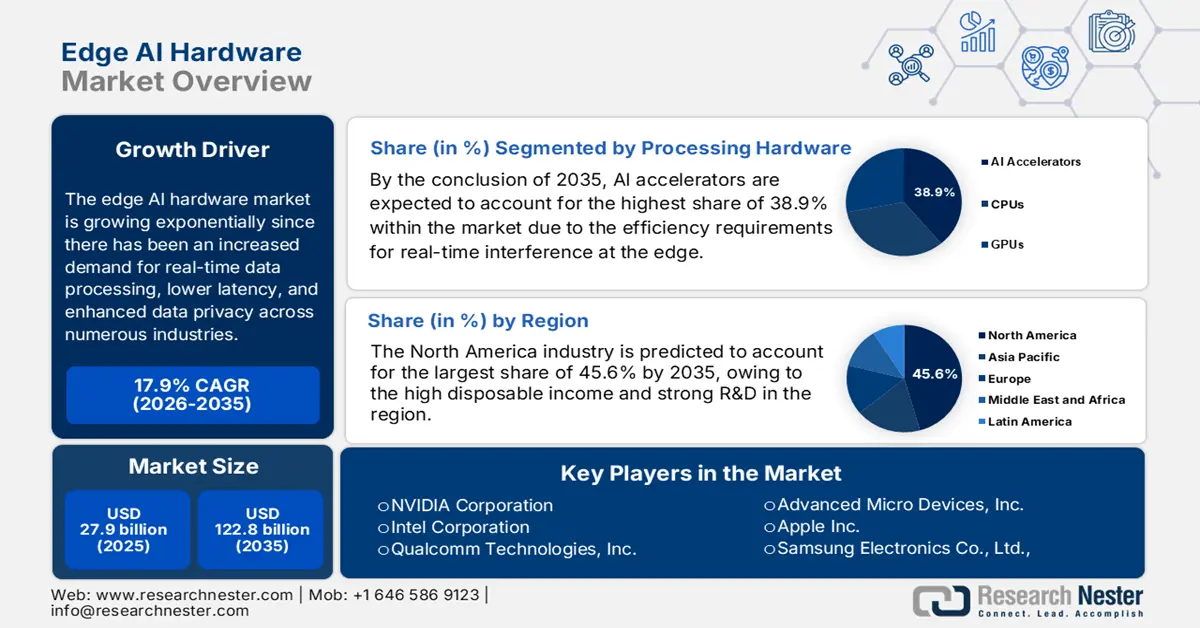

Der Markt für Edge-KI-Hardware hatte 2025 einen Wert von 27,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 122,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Edge-KI-Hardware auf 32,8 Milliarden US-Dollar geschätzt.

Der Markt für Edge-KI-Hardware wächst exponentiell, da die Nachfrage nach Echtzeit-Datenverarbeitung, geringerer Latenz und verbessertem Datenschutz in zahlreichen Branchen stetig steigt. Auch Sektoren wie autonome Fahrzeuge, Industrieautomation, Medizintechnik und Unterhaltungselektronik setzen verstärkt auf spezialisierte Hardware, darunter KI-optimierte Prozessoren, Chips, GPUs und NPUs, um komplexe Berechnungen direkt auf den Geräten zu ermöglichen. Ein Artikel der Semiconductor Industry Association vom Juli 2025 berichtet, dass die Investitionen in die US-amerikanische Halbleiter-Lieferkette über 630 Milliarden US-Dollar in mehr als 130 angekündigten Projekten betragen. Dies stärkt die für Edge-KI-Hardware benötigte Produktionsbasis und verbessert den Zugang zu fortschrittlichen Chips, Materialien und Verpackungskapazitäten, die für die Geräteproduktion unerlässlich sind.

Des Weiteren sollen staatliche Förderprogramme, darunter Zuschüsse in Höhe von 32,54 Milliarden US-Dollar und Darlehen des US-Handelsministeriums in Höhe von bis zu 5,85 Milliarden US-Dollar, sowie spezielle Förderprogramme wie die Secure Enclave-Förderung in Höhe von 3 Milliarden US-Dollar, laut demselben Artikel die Verfügbarkeit kritischer Komponenten im Inland verbessern und das Risiko in der vorgelagerten Lieferkette reduzieren. Diese Initiativen stärken somit die Resilienz der Lieferkette, stabilisieren die langfristigen Komponentenpreise und fördern nachhaltige Innovationen bei Unternehmen, die Hardwarelösungen für Edge-KI entwickeln. Zusätzlich wird der Markt für Edge-KI-Hardware durch das Aufkommen von IoT-Geräten und den zunehmenden Ausbau von 5G-Netzen gestärkt, wodurch die Nachfrage nach hochkomplexen Lösungen steigt.

Investitionen in die Halbleiterlieferkette zur Unterstützung der Entwicklung von Edge-KI-Hardware (2020–2025)

Unternehmen | Projekttyp | Kategorie | Projektgröße | Zuschüsse |

Ertragsoptimierungssysteme | Neue Anlage | Ausrüstung | 25 Millionen US-Dollar | - |

X-FAB | Erweiterung/Modernisierung | Halbleiter | 200 Millionen US-Dollar | 50 Millionen US-Dollar |

Wolfspeed (Siler City) | Neue Anlage | Halbleiter | 6 Milliarden US-Dollar (2 Standorte) | 750 Millionen US-Dollar (2 Standorte) |

Wolfspeed (Marcy) | Erweiterung | Halbleiter | 6 Milliarden US-Dollar (2 Standorte) | 750 Millionen US-Dollar (2 Standorte) |

Western Digital | Erweiterung | Halbleiter | 350 Millionen US-Dollar | - |

Vacom | Neue Anlage | Ausrüstung | 90 Millionen US-Dollar | - |

TTM Technologies | Neue Anlage | Materialien | 130 Millionen US-Dollar | - |

TSMC | Neue Anlage | Halbleiter | 165 Milliarden US-Dollar | - |

Quelle: Verband der Halbleiterindustrie

Schlüssel Edge-KI-Hardware Markteinblicke Zusammenfassung:

Regionale Highlights:

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 45,6 % am Edge-KI-Hardwaremarkt erreichen, was auf die fortschreitende technologische Akzeptanz zurückzuführen ist.

- Bis 2035 dürfte die Region Asien-Pazifik ihre Präsenz mit einem steigenden Marktanteil ausbauen, unterstützt durch die zunehmende industrielle Automatisierung.

Segmenteinblicke:

- Bis 2035 wird das Segment der KI-Beschleuniger im Markt für Edge-KI-Hardware voraussichtlich einen Marktanteil von 38,9 % erreichen, angetrieben durch die Effizienzanforderungen für Echtzeit-Inferenz am Netzwerkrand.

- Bis 2035 wird dem Segment der Speicher mit hoher Bandbreite voraussichtlich ein bedeutender Anteil zukommen, was durch den Bedarf an Speicher mit hohem Durchsatz zur Aufrechterhaltung der Modellgewichte und der multimodalen Verarbeitung unterstützt wird.

Wichtigste Wachstumstrends:

- Verbreitung von IoT und vernetzten Geräten

- Aufkommen von 5G und zukünftigen 6G-Netzen

Größte Herausforderungen:

- Volatilität der Lieferkette

- Integrationskomplexität und fragmentierte Standards

Wichtige Akteure: NVIDIA Corporation (USA), Intel Corporation (USA), Qualcomm Technologies, Inc. (USA), Advanced Micro Devices, Inc. (USA), Apple Inc. (USA), Samsung Electronics Co., Ltd. (Südkorea), MediaTek Inc. (Taiwan), Huawei Technologies Co., Ltd. (China), IBM (USA), Micron Technology, Inc. (USA), Hailo Technologies Ltd. (Israel), Arm Holdings plc (GB), Broadcom Inc. (USA), STMicroelectronics (Schweiz), Lattice Semiconductor (USA).

Global Edge-KI-Hardware Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 27,9 Milliarden US-Dollar

- Marktgröße 2026: 32,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 122,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 17,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Singapur, Taiwan, Brasilien, Vereinigte Arabische Emirate

Last updated on : 9 December, 2025

Markt für Edge-KI-Hardware – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Verbreitung von IoT und vernetzten Geräten: Die steigende Anzahl intelligenter und vernetzter Geräte wie Sensoren, Kameras und IoT-Knoten beschleunigt die Nachfrage nach geräteinterner KI-Verarbeitung und schafft damit ein günstiges Geschäftsumfeld für den Markt für Edge-KI-Hardware. Dies ermöglicht Entscheidungen mit geringer Latenz ohne Abhängigkeit von Cloud-Anbindung. Ein im Mai 2022 von NIELIT veröffentlichter Artikel berichtet, dass Indien das Internet der Dinge durch Initiativen wie die Smart City Mission und das Digital India Program umfassend nutzt. Diese Programme implementieren vernetzte Systeme wie Smart Homes, Transport, Beleuchtung und Parksysteme. Gleichzeitig beschleunigen staatlich geförderte Schulungsprogramme und der Ausbau der IoT-Infrastruktur die Einführung und Implementierung von IoT im ganzen Land.

- Die Einführung von 5G- und zukünftigen 6G-Netzen ist ein wichtiger Wachstumstreiber für den Markt für Edge-KI-Hardware. Die breite Nutzung von drahtlosen Hochgeschwindigkeitsverbindungen mit geringer Latenz ermöglicht Edge-basierte KI-Inferenz und Datenaustausch und ermutigt Unternehmen, Edge-KI-Hardware für ihre Anwendungen einzusetzen. Im September 2025 gaben Tata Consultancy Services (TCS) und Qualcomm die Eröffnung des TCS Innovation Lab in Bengaluru bekannt. Ziel ist die gemeinsame Entwicklung intelligenter, skalierbarer Edge-KI-Lösungen auf Basis der Qualcomm-Plattformen. Das Labor ist mit privaten 5G-Netzen ausgestattet und konzentriert sich auf Echtzeit-Intelligenz direkt auf Geräten für Branchen wie Gesundheitswesen, Fertigung, intelligente Infrastruktur und Sicherheit. Die Zusammenarbeit zielt darauf ab, kosteneffiziente, energieeffiziente und softwaredefinierte Lösungen zu entwickeln, die es Unternehmen ermöglichen, Prozesse zu modernisieren und autonome intelligente Geräte einzusetzen.

- Bedarf an Echtzeitanalysen: Dieser Bedarf, gepaart mit der Notwendigkeit der geräteinternen Datenverarbeitung für Anwendungen wie autonomes Fahren, Robotik, industrielle Automatisierung, Videoanalyse und vorausschauende Wartung, macht schnelle Entscheidungen unerlässlich. Daher treibt dieser Faktor die Nachfrage nach Hardware an, die KI-Modelle lokal ausführen kann. Im September 2025 kündigte Arm an, dass seine Edge-KI-Technologie Branchen effizient transformiert, indem sie KI direkt auf lokalen Geräten ermöglicht, Latenzzeiten reduziert, den Datenschutz verbessert und die Systemzuverlässigkeit erhöht. Arm wies zudem auf Anwendungsbeispiele in der Praxis hin, darunter intelligente Fertigung, Einzelhandel, Gesundheitswesen, Landwirtschaft, Robotik und Sicherheit, wo die geräteinterne Inferenz Echtzeitanalysen und autonome Entscheidungsfindung ermöglicht. Darüber hinaus unterstützt diese Integration von KI am Netzwerkrand Energieeffizienz und schnelle Reaktionsfähigkeit in IoT- und vernetzten Umgebungen und wirkt sich positiv auf den Markt für Edge-KI-Hardware aus.

Herausforderungen

- Die Volatilität der Lieferkette , gepaart mit Komponentenengpässen, stellt eine große Herausforderung für den Markt für Edge-KI-Hardware dar. Dies hängt direkt mit der Verfügbarkeit von Halbleiterwafern, Engpässen bei der Gehäusefertigung und dem eingeschränkten Zugang zu Spezialkomponenten wie KI-Beschleunigern, eingebetteten NPUs und hochdichten Speichern zusammen. Hersteller sind daher auf weltweit verteilte Fertigungs- und Montageökosysteme angewiesen, was sie stark anfällig für geopolitische Störungen, Exportkontrollen, Logistikverzögerungen und Engpässe bei den Fertigungsstandorten macht. Hinzu kommt, dass die Lieferzeiten für kritische Komponenten extrem lang sind, was sich negativ auf Produktionspläne und die Planung der Hardware-Einführung auswirkt. Steigt die Produktionskapazität, führt der Wettbewerb mit der Nachfrage nach KI-Chips für Rechenzentren zu einem Preisanstieg und verringert somit die Verfügbarkeit für Edge-Geräte.

- Integrationskomplexität und fragmentierte Standards: Der Markt für Edge-KI-Hardware muss vielfältige Einsatzumgebungen unterstützen, von der Industrieautomation und Medizintechnik bis hin zu Transportsystemen und Fernsensoren. Diese Vielfalt führt zu komplexen Integrationsanforderungen in den Bereichen Konnektivität, Firmware, Betriebssysteme, Energiemanagement und Echtzeit-Inferenz. Anbieter müssen daher inkonsistente Kundenspezifikationen, begrenzte Interoperabilitätsstandards und fragmentierte KI-Frameworks berücksichtigen. Die Kompatibilität mit Edge-Software-Stacks hinsichtlich deterministischer Latenz und präziser Geräteverarbeitung erhöht den Entwicklungsaufwand zusätzlich. Integrationstests, Zertifizierung und langfristiger Gerätesupport verlängern die Entwicklungszyklen, da Unternehmenseinsätze häufig auf Legacy-Architekturen basieren. Anbieter müssen daher Hybridlösungen bereitstellen, die mit alternder Infrastruktur kompatibel sind.

Marktgröße und Prognose für Edge-KI-Hardware:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

17,9 % |

|

Marktgröße im Basisjahr (2025) |

27,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

122,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Edge-KI-Hardware:

Segmentanalyse der Prozessorhardware

Bis Ende 2035 werden KI-Beschleuniger voraussichtlich mit 38,9 % den größten Anteil am Markt für Edge-KI-Hardware ausmachen. Die Dominanz dieses Segments ist im Wesentlichen auf die Effizienzanforderungen für Echtzeit-Inferenz am Netzwerkrand zurückzuführen. Im Dezember 2025 kündigte Marvell Technology die Übernahme von Celestial AI für 3,25 Milliarden US-Dollar an, um optische Terabit-Verbindungen für KI-Beschleuniger in Rechenzentren der nächsten Generation voranzutreiben. Die photonische Infrastruktur von Celestial AI ermöglicht in diesem Zusammenhang Verbindungen zwischen XPUs mit extrem niedriger Latenz, hoher Bandbreite und hoher Energieeffizienz und erweitert damit die Unterstützung auf Multi-Rack- und Scale-up-KI-Architekturen. Darüber hinaus positioniert die Übernahme Marvell als führenden Anbieter von Hochleistungs-KI-Infrastruktur und ermöglicht ein schnelleres und effizienteres Training und Inferenz von KI-Systemen im großen Maßstab, wodurch sich das Marktsegment deutlich erweitert.

Speichersegmentanalyse

Im Markt für Edge-KI-Hardware wird erwartet, dass das Segment der Speicher mit hoher Bandbreite (HBM) im betrachteten Zeitraum einen signifikanten Marktanteil einnehmen wird. Die Inferenz-Workloads am Edge erfordern Speicher mit hohem Durchsatz, um Modellgewichte und multimodale Verarbeitung zu unterstützen. Dadurch positioniert sich dieses Segment an der Spitze der Umsatzgenerierung in diesem Sektor. Da Prozessoren zunehmend auf Chiplet- und 3D-Integrationsarchitekturen setzen, wird HBM unerlässlich, um Speicherengpässe zu vermeiden. Darüber hinaus ist dieser Speicher mit hoher Bandbreite für Edge-KI-Geräte von entscheidender Bedeutung, um große KI-Modelle und multimodale Echtzeitdaten effizient zu verarbeiten und die Leistung zu verbessern. Seine Integration in Chiplet- und 3D-Architekturen ermöglicht kompakte und energieeffiziente Designs, die sich ideal für Edge-Einsätze eignen. Angesichts der steigenden Nachfrage nach On-Device-KI in Anwendungen dürfte das HBM-Segment zudem ein substanzielles Umsatzwachstum auf dem Markt generieren.

Segmentanalyse der Konnektivitätshardware

Im Segment der Konnektivitätshardware wird erwartet, dass 5G/6G-Edge-Module im analysierten Zeitraum einen lukrativen Marktanteil im Bereich Edge-KI-Hardware erzielen werden. Die drahtlosen Verbindungen mit hoher Kapazität sind für verteilte Edge-Inferenz, Fernverwaltung und hybride Edge-Cloud-Architekturen unerlässlich. Diese Entwicklungen treiben die Nachfrage nach integrierten Kommunikationschipsätzen in Edge-Gateways, industriellen IoT-Knoten und autonomen Plattformen an. Im Oktober 2025 stellte NVIDIA zusammen mit Booz Allen, Cisco, MITRE, ODC und T-Mobile den ersten KI-nativen Wireless-Stack für 6G vor. Dieser basiert auf der NVIDIA AI Aerial-Plattform und integriert KI in Hardware, Software und Architektur. Darüber hinaus ermöglicht der Stack bahnbrechende Anwendungen wie multimodale integrierte Sensorik und Kommunikation für die öffentliche Sicherheit sowie KI-basierte Spektrumagilität und bietet so eine höhere Spektraleffizienz und nahtlose Konnektivität.

Unsere detaillierte Analyse des Marktes für Edge-KI-Hardware umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verarbeitungshardware |

|

Speicher |

|

Konnektivitätshardware |

|

Sensoren und Schnittstellen |

|

Leistung und Wärme |

|

Gerätetyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Edge-KI-Hardware – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird den Markt für Edge-KI-Hardware voraussichtlich bis Ende 2035 mit einem Umsatzanteil von 45,6 % dominieren. Dies steht für einen ausgereiften und wertvollen Markt, der positiv von der Technologieakzeptanz, hohem verfügbaren Einkommen und einem starken F&E-Ökosystem beeinflusst wird. Im Dezember 2025 gab Armada die Partnerschaft mit LTIMindtree bekannt, um den Einsatz von Edge-KI branchenübergreifend zu erweitern. Dazu integriert Armada seine modularen Galleon-Rechenzentren und die Armada Edge Platform für Echtzeit-KI am Netzwerkrand. Die Zusammenarbeit unterstützt zudem souveräne KI und föderiertes Lernen und ermöglicht sichere KI-Workloads mit geringer Latenz in der Fertigung, im Gesundheitswesen, im Energiesektor und anderen regulierten Branchen. Darüber hinaus unterstreicht diese Initiative die steigende Nachfrage von Unternehmen nach skalierbarer, leistungsstarker Edge-KI-Hardware und -Infrastruktur und trägt somit zum allgemeinen Marktwachstum bei.

Die USA verzeichnen ein starkes Wachstum im regionalen Markt für Edge-KI-Hardware, bedingt durch die hohe Dichte an KI-Startups, Cloud-Anbietern und Halbleiterherstellern. Gleichzeitig implementieren Branchen wie Verteidigung, Luft- und Raumfahrt, Automatisierung und Smart Cities Edge-KI-Lösungen für Echtzeitanalysen, vorausschauende Wartung und sichere Datenverarbeitung direkt an der Quelle. Im August 2023 gab Sidus Space die Übernahme von Exo-Space bekannt, um seine Edge-KI-Kompetenzen für Weltraumanwendungen durch die Integration von Hardware und Software in sein Satelliten- und Weltraumdienstleistungsangebot zu erweitern. Die Übernahme vergrößert zudem Sidus' Technologie-, Experten- und Marktreichweite und ermöglicht so eine flexible KI-Verarbeitung auf Satelliten für Kunden aus Wirtschaft, Verwaltung und Verteidigung. Durch die Kombination der Edge-KI-Plattform von Exo-Space mit seinen eigenen Sensoren und seiner Satellitenkonstellation will das Unternehmen eine praxisorientierte und leistungsstarke weltraumbasierte Datenlösung anbieten.

Kanada hat sich im regionalen Markt für Edge-KI-Hardware eine immense Bedeutung verschafft, was maßgeblich auf sein starkes KI-Forschungsökosystem und öffentlich-private Partnerschaften zurückzuführen ist. Das Land verzeichnet einen Anstieg der KI-Nutzung in verschiedenen Sektoren, in denen die Echtzeit-Datenverarbeitung von entscheidender Bedeutung ist. Darüber hinaus fördern lokale Technologie-Inkubatoren und Innovationszentren die Entwicklung energieeffizienter KI-Geräte. Im Oktober 2024 kündigte Untether AI die Markteinführung der schlanken Beschleunigerkarte speedAI240 an, die weltweit führende KI-Inferenzleistung und Energieeffizienz für Edge- und regionale Rechenzentrumsanwendungen bietet. Die Karte zielt zudem auf KI-Workloads in den Bereichen Automotive Vision, industrielle Bildverarbeitung und Landwirtschaft ab, indem sie geringe Latenz mit niedrigem Stromverbrauch durch ihre At-Memory-Compute-Architektur kombiniert. Mit dem imAIgine SDKit ermöglicht sie darüber hinaus skalierbare, leistungsstarke KI außerhalb traditioneller Rechenzentren.

Einblicke in den APAC-Markt

Im Markt für Edge-KI-Hardware verzeichnet der asiatisch-pazifische Raum ein starkes Wachstum. Dies ist auf die rasante Verbreitung von Technologien zurückzuführen, die durch die zunehmende Nutzung des Internets der Dinge (IoT), Smart-City-Projekte und die industrielle Automatisierung begünstigt wird. Die Länder der Region konzentrieren sich auf die Entwicklung KI-fähiger Geräte für Transport, Einzelhandel und Fertigung und nutzen dabei latenzarme On-Device-Berechnungen. Darüber hinaus investieren führende Unternehmen in wichtigen Ländern verstärkt in KI-Forschung und Edge-Computing-Infrastruktur und beschleunigen so die regionale Einführung in diesem Bereich. Die Region profitiert zudem von einer großen Bevölkerung, rasanter Urbanisierung und starkem Wirtschaftswachstum, insbesondere in Indien. Gleichzeitig treiben steigende staatliche Investitionen und die wachsende Mittelschicht in China und Indien das kontinuierliche Wachstum in der Region weiter voran. All diese Faktoren tragen dazu bei, dass sich der asiatisch-pazifische Raum als führender Marktführer in diesem Bereich positioniert.

China hat sich dank starker staatlicher Förderung von KI-Initiativen und Programmen für intelligente Fertigung eine herausragende Position auf dem regionalen Markt für Edge-KI-Hardware erarbeitet. Gleichzeitig arbeiten die heimischen Chiphersteller kontinuierlich an der Entwicklung spezialisierter Prozessoren und Speicherlösungen für leistungsstarke On-Device-KI. Ein im August 2025 von SCIO veröffentlichter Artikel stellte fest, dass China sein Ökosystem für KI-Edge-Hardware durch eine nationale Rechenleistungsplattform ausbaut, die regionale und branchenspezifische Ressourcen integriert und so effiziente KI-Workloads in großem Umfang ermöglicht. Unternehmen wie Cambricon Technologies treiben die Entwicklung von KI-Chips für Smartphones, Server und Edge-Anwendungen voran, was die Inlandsnachfrage ankurbelt und die Abhängigkeit von ausländischen Anbietern verringert. Dadurch positioniert sich China als wichtiger Akteur auf dem globalen Markt für Edge-KI-Hardware.

Indien gewinnt im Markt für Edge-KI-Hardware zunehmend an Bedeutung, angetrieben durch Smart-City-Projekte, den Ausbau der digitalen Infrastruktur und den Bedarf an kostengünstigen, energieeffizienten KI-Geräten. Der Markt profitiert zudem von der Zusammenarbeit zwischen Regierung, Wissenschaft und Industrie, die die Entwicklung kundenspezifischer Edge-KI-Lösungen fördert. Das indische Ministerium für Elektronik und Informationstechnologie berichtete im Juli 2025, dass das indische Halbleiter-Startup-Ökosystem an Dynamik gewinnt. Staatliche Initiativen wie das DLI-Programm und das Chips-to-Startup-Programm (C2S) unterstützen die Entwicklung heimischer Chips. Der Artikel hebt außerdem hervor, dass Netrasemi 107 Crore INR (ca. 12,9 Millionen USD) an Risikokapital für Chips für Anwendungen in den Bereichen Smart Vision, IoT und CCTV erhalten hat. Andere Startups wie Mindgrove Technologies und Fermionic Design konnten ebenfalls signifikante private Investitionen einwerben und so das indische Edge-KI-Ökosystem stärken.

Einblicke in den europäischen Markt

Europa verfügt über ein großes Potenzial, vom Markt für Edge-KI-Hardware zu profitieren, der durch Investitionen in autonome Systeme, das industrielle IoT und Energiemanagement stark begünstigt wird. Die Länder der Region legen Wert auf datenschutzkonforme Lösungen, um regulatorische Anforderungen zu erfüllen, während Forschungsinitiativen und Industriepartnerschaften innovative Edge-KI-Lösungen für die Automobil-, Fertigungs- und Gesundheitsbranche fördern. Im Dezember 2025 kündigte HPE die AMD Helios AI Rack-Scale-Architektur an, die eine schlüsselfertige Lösung für das KI-Training mit Billionen von Parametern und die Inferenz großer Datenmengen mit 2,9 KI-Exaflops FP4-Leistung bietet. Darüber hinaus nutzt die offene, integrierte Plattform HPE Juniper Networking und den Broadcom Tomahawk 6 Chip für Scale-Up-Ethernet und bietet Cloud-Service-Providern Flexibilität und schnellere Bereitstellungen, was auf positive Marktaussichten für Edge-KI-Hardware hindeutet.

Deutschland wird aufgrund seiner starken Fertigungsbasis und seines Fokus auf Industrie 4.0 voraussichtlich den regionalen Markt für Edge-KI-Hardware in den kommenden Jahren dominieren. Edge-KI-Lösungen werden für Qualitätskontrolle und Roboterautomatisierung eingesetzt. Gleichzeitig entwickeln deutsche Halbleiterunternehmen Hochleistungschips, um den Anforderungen industrieller Edge-Anwendungen gerecht zu werden. Im April 2025 gaben Nagarro und Advantech ihre globale Partnerschaft zur gemeinsamen Entwicklung fortschrittlicher Edge-KI-Plattformen und industrieller IoT-Lösungen bekannt. Dabei kombinieren sie Advantechs Hardware-Expertise mit Nagarros KI-Softwarekompetenz. Die Zusammenarbeit konzentriert sich laut Unternehmen auf skalierbare, sichere Edge-Plattformen, Echtzeit-KI-Implementierung und Gerätemanagement in Branchen wie Fertigung, Gesundheitswesen und Smart Cities. Ziel ist die Bereitstellung industrietauglicher Embedded-Lösungen zur Erweiterung der Anwendungsbereiche von Edge-KI.

In Großbritannien steht dem Markt für Edge-KI-Hardware ein starkes Wachstum bevor, angetrieben durch die Nachfrage nach verbesserter Infrastruktur für intelligente Städte, Transportwesen und Gesundheitswesen. Der britische Markt profitiert zudem von staatlich geförderten KI-Forschungsprogrammen und Kooperationen, die die Entwicklung von Edge-KI-Lösungen beschleunigen. Im Juli 2024 gab Graphcore, ein britischer KI-Chiphersteller, seine Übernahme durch SoftBank bekannt. Das Unternehmen wird weiterhin unter seinem Namen firmieren und sich auf KI-Rechentechnologien der nächsten Generation konzentrieren. Graphcore hat sich zum Ziel gesetzt, die Effizienz und Rechenleistung für KI-Workloads zu verbessern und damit Basismodelle und generative KI-Anwendungen zu unterstützen. Diese Entwicklungen werden Forschung und Entwicklung sowie den globalen Einsatz fördern und den KI-Markt durch einen erweiterten Zugang zu leistungsstarken KI-Chips der nächsten Generation stärken.

Wichtigste Akteure auf dem Markt für Edge-KI-Hardware:

- NVIDIA Corporation (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Intel Corporation (USA)

- Qualcomm Technologies, Inc. (USA)

- Advanced Micro Devices, Inc. (USA)

- Apple Inc. (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- MediaTek Inc. (Taiwan)

- Huawei Technologies Co., Ltd. (China)

- IBM (USA)

- Micron Technology, Inc. (USA)

- Hailo Technologies Ltd. (Israel)

- Arm Holdings plc (UK)

- Broadcom Inc. (USA)

- STMicroelectronics (Schweiz)

- Lattice Semiconductor (USA)

- NVIDIA Corporation ist mit seiner GPU-beschleunigten Jetson-Plattform, die in großem Umfang für Robotik, autonome Maschinen, industrielles IoT und die Inferenz intelligenter Geräte eingesetzt wird, weltweit führend. Die Stärke des Unternehmens liegt in einem ausgereiften Entwickler-Ökosystem, der Unterstützung von KI-Frameworks und der hohen Rechenleistung. Dadurch konnte NVIDIA seine führende Marktposition behaupten und gilt weithin als Maßstab für Edge-Computing mit hohem Durchsatz.

- Qualcomm Technologies, Inc. nutzt seine umfassende Erfahrung in Mobil- und Drahtlostechnologien, um energieeffiziente Edge-KI-SoCs und -Plattformen zu entwickeln, die KI-Beschleunigung, Konnektivität und einen geringen Stromverbrauch integrieren. Qualcomm hat sich konsequent auf Edge-KI konzentriert und deckt dabei IoT, Automotive, Mobilgeräte und eingebettete Systeme ab. Dadurch ist das Unternehmen bestens für verteilte, geräteinterne Inferenz-Workloads positioniert, insbesondere dort, wo Stromverbrauch und Konnektivität entscheidend sind.

- Intel bietet ein breit gefächertes Portfolio an Edge-KI-Hardware, bestehend aus CPUs, VPUs, FPGAs und KI-Beschleunigern. Das Unternehmen verfolgt einen flexiblen Plattformansatz, der Anwendungen in den Bereichen Computer Vision, industrielles IoT und Smart City unterstützt. Darüber hinaus vereinfachen Intels modulare Angebote und der Software-Support die Implementierung von Edge-KI-Systemen in Unternehmen und der Industrie und verschaffen dem Unternehmen so einen Wettbewerbsvorteil, insbesondere dort, wo Vielseitigkeit und Kompatibilität mit bestehenden Systemen gefragt sind.

- Advanced Micro Devices, Inc. (AMD) zählt zu den führenden Anbietern, insbesondere durch seine adaptiven Computer- und FPGA-basierten Produkte mit Fokus auf industrielle Anwendungen, die Automobilindustrie und eingebettete Edge-KI-Lösungen. Das Unternehmen kombiniert CPU, GPU und programmierbare Logik in seinen adaptiven SoCs. Diese Vielseitigkeit spricht Kunden an, die nach individuell anpassbaren Edge-KI-Lösungen suchen und keine Standardlösungen benötigen.

- MediaTek Inc. ist der zentrale Akteur in diesem Bereich und konzentriert sich auf die Bereitstellung kosten- und energieeffizienter Edge-KI-Chips für die Märkte Unterhaltungselektronik, Mobilgeräte, IoT und Smart Devices mit hoher Nachfrage. Das Unternehmen optimiert seine Lösungen hinsichtlich Energieeffizienz und Bezahlbarkeit und ermöglicht so eine breitere Akzeptanz von Edge-KI-Funktionen in preissensiblen Geräten und Ländern. Damit ergänzt MediaTek die Angebote leistungsorientierter Anbieter.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Edge-KI-Hardware:

Auf dem globalen Markt für Edge-KI-Hardware nutzen Unternehmen wie NVIDIA, Intel, Qualcomm, AMD und Samsung ihre umfangreiche Forschung und Entwicklung, ihre breiten Produktportfolios und die Kontrolle über wichtige KI-Hardware-IP. Diese Akteure konzentrieren sich stark auf Leistung pro Watt, Energieeffizienz und integrierte Plattformlösungen, um die steigende Nachfrage in den Bereichen IoT, Automobilindustrie, Robotik und Smart Devices zu decken. Im März 2025 gab Qualcomm Technologies, Inc. die Übernahme von EdgeImpulse Inc. bekannt, um seine KI-Kompetenzen und die Unterstützung von Entwicklern im IoT-Bereich zu stärken. Dadurch können über 170.000 Entwickler Edge-KI-Modelle erstellen, bereitstellen und überwachen. Dieser Schritt ergänzt zudem den strategischen IoT-Ansatz des Unternehmens, der Chipsätze, Software, Services und Ökosystemressourcen integriert, um verschiedene Branchen wie Einzelhandel, Sicherheit, Energie und Lieferkettenmanagement zu unterstützen.

Unternehmenslandschaft des Marktes für Edge-KI-Hardware:

Neueste Entwicklungen

- Im November 2025 gab EdgeCortix bekannt, dass es eine überzeichnete Series-B-Finanzierungsrunde abgeschlossen hat und insgesamt über 110 Millionen US-Dollar zur Unterstützung des weltweiten Einsatzes seines KI-Beschleunigers SAKURA-II und der kommenden Chiplet-Plattform SAKURA-X eingeworben hat.

- Im Oktober 2025 gab NXP bekannt, dass die Übernahme von Kinara offiziell abgeschlossen wurde. Dies markiert einen bedeutenden Schritt zur Weiterentwicklung von Edge-KI. Durch diesen Schritt wird das Portfolio von NXP um die Ara-1 und Ara-2 NPUs von Kinara gestärkt, die bis zu 6 bzw. 40 eTOPS² liefern und somit effiziente, latenzarme On-Device-KI für Anwendungen ermöglichen.

- Report ID: 8291

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.