Ausblick auf den E-Commerce-Bekleidungsmarkt:

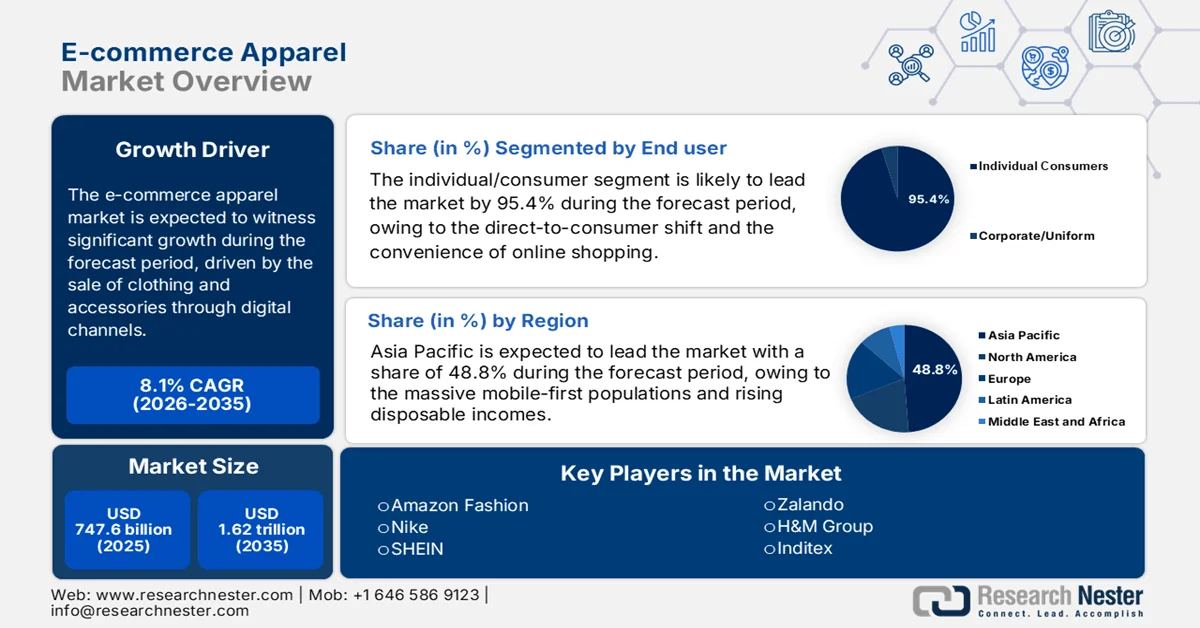

Der Markt für E-Commerce-Bekleidung hatte 2025 ein Volumen von 747,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 1,62 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für E-Commerce-Bekleidung auf 808,1 Milliarden US-Dollar geschätzt.

Der E-Commerce hat sich zu einem strukturell wichtigen Vertriebskanal für die Bekleidungsbranche entwickelt und verändert die Warenströme vom Groß- zum Einzelhandel, die Bestandsplanung und die grenzüberschreitende Beschaffung grundlegend. Der internationale Markt stellt ein fundamentales und wachsendes Segment des gesamten Einzelhandels dar, das durch den Verkauf von Bekleidung und Accessoires über digitale Kanäle gekennzeichnet ist. Dieser Anstieg wird durch die zunehmende Nutzung von Smartphones und Internet angetrieben. Laut einem Bericht des US Census Bureau vom Februar 2024, basierend auf Daten aus dem Jahr 2023, machte der E-Commerce 15,6 % des gesamten Einzelhandelsumsatzes aus, was den nachhaltigen Wandel im Vertriebskanal und nicht nur einen vorübergehenden Aufschwung unterstreicht. Dieser Wandel erfordert von Unternehmen den Aufbau einer robusten digitalen Infrastruktur, einschließlich eines Logistik- und Zahlungssystems, um der Nachfrage gerecht zu werden und wettbewerbsfähig zu bleiben.

Die Daten des UN-Handels- und Entwicklungsberichts vom Juni 2024 zeigen, dass der E-Commerce-Umsatz im Jahr 2022 fast 27 Billionen US-Dollar betrug. Der B2C-Handel machte dabei 40 % des BIP in den Industrieländern aus, ein Anteil, der maßgeblich durch Konsumgüter wie Bekleidung getrieben wird. Die Welthandelsorganisation (WTO) belegt, dass der grenzüberschreitende E-Commerce die Markteintrittsbarrieren für Bekleidungsexporteure in Entwicklungsländern, vor allem in Asien, gesenkt hat, indem er die Abhängigkeit von stationären Einzelhandelsnetzen verringert hat. Die Integration fortschrittlicher Technologien für Bestandsmanagement, personalisierte Kundenansprache und effiziente Zustellung auf der letzten Meile gelten in diesem Bereich mittlerweile als Grundvoraussetzungen für Geschäftsabläufe und nicht mehr als Alleinstellungsmerkmale. Darüber hinaus fördern die Investitionen des öffentlichen Sektors in digitale Handelsinfrastruktur und Zahlungsinteroperabilität weiterhin das Wachstum des Online-Bekleidungshandels entlang der inländischen und exportorientierten Lieferketten.

Schlüssel E-Commerce-Bekleidung Markteinblicke Zusammenfassung:

Regionale Highlights:

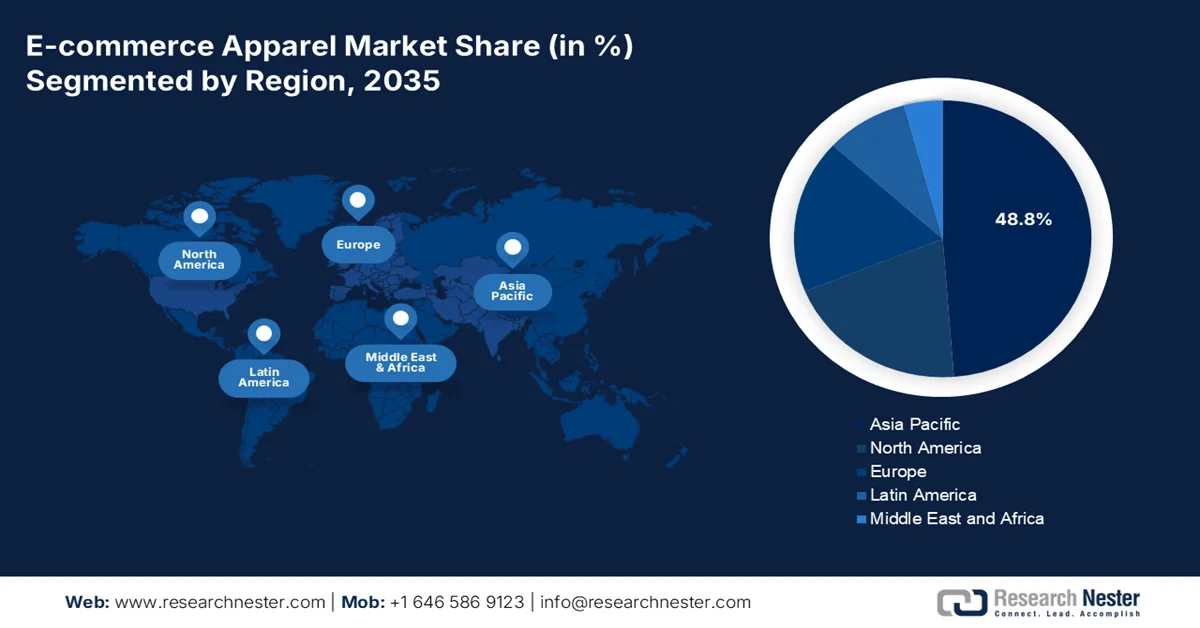

- Der asiatisch-pazifische Raum wird voraussichtlich bis 2035 den E-Commerce-Bekleidungsmarkt mit einem überragenden regionalen Umsatzanteil von 48,8 % dominieren. Grundlage hierfür sind die zunehmende Nutzung mobiler Endgeräte, das steigende Einkommenswachstum sowie die rasante Verbreitung von Super-App-Ökosystemen, die Handel, Zahlungen und soziale Medien integrieren.

- Nordamerika dürfte die am schnellsten wachsende Region sein und im Zeitraum 2026–2035 ein jährliches Wachstum von 6,5 % verzeichnen. Unterstützt wird dieses Wachstum durch eine hohe digitale Reife und Kaufkraft der Verbraucher, beschleunigt durch fortschrittliche Logistiklösungen für die letzte Meile.

Segmenteinblicke:

- Es wird erwartet, dass der Einzelverbraucher den E-Commerce-Bekleidungsmarkt dominieren und bis 2035 einen Anteil von 95,4 % ausmachen wird. Verstärkt wird diese Entwicklung durch den Trend zum Direktvertrieb, die einfache Online-Shopping-Möglichkeit und Personalisierungsinitiativen, die das individuelle Kaufverhalten anregen.

- Es wird prognostiziert, dass das Business-to-Consumer (B2C)-Modell bis 2035 seinen führenden Marktanteil behalten wird, gestärkt durch markenorientierte digitale Kanäle, überlegene Datenhoheit und Strategien zur direkten Kundenansprache.

Wichtigste Wachstumstrends:

- Staatliche Investitionen in digitale Infrastruktur und Breitbandausbau

- Ausbau staatlich geförderter digitaler Zahlungen und finanzieller Inklusion

Größte Herausforderungen:

- Logistik, Auftragsabwicklung und hohe Retourenquoten

- Plattformabhängigkeit und algorithmische Steuerung

Wichtigste Akteure: Amazon Fashion, Nike, SHEIN, Zalando, H&M Group, Inditex, VF Corporation, Lululemon, Adidas, PVH Corp., Farfetch, ASOS, UNIQLO.

Global E-Commerce-Bekleidung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 747,6 Milliarden US-Dollar

- Marktgröße 2026: 808,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 1,62 Billionen US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Indonesien, Vietnam, Brasilien, Mexiko

Last updated on : 6 February, 2026

E-Commerce-Bekleidungsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Staatliche Investitionen in digitale Infrastruktur und Breitbandausbau: Öffentliche Investitionen in digitale Infrastruktur sind ein Haupttreiber der Marktnachfrage, da sie die Zahl potenzieller Online-Kunden erhöhen. Die Regierung stellt weiterhin erhebliche Mittel für den Breitbandausbau bereit, vor allem in ländlichen und unterversorgten Gebieten, und steigert so direkt die Beteiligung am Online-Handel. Laut der Studie „Political Economy of Communication 2024“ beliefen sich die größten Investitionen in die Breitbandverfügbarkeit auf 65 Milliarden US-Dollar, hauptsächlich für den Breitbandausbau in einkommensschwachen Ländern, um die Verbreitung des Online-Handels, insbesondere im Bekleidungssektor, zu erhöhen, der auf visuelles Stöbern und häufige Wiederkäufe angewiesen ist. Für Bekleidungshersteller und -händler bedeuten diese Investitionen zudem ein nachhaltiges Wachstum des Online-Bestellvolumens, eine größere geografische Reichweite und eine höhere Vorhersagbarkeit der Nachfrage.

- Ausbau staatlich geförderter digitaler Zahlungen und finanzieller Inklusion: Staatliche Initiativen zur finanziellen Inklusion kurbeln die Marktnachfrage an, indem sie sichere digitale Transaktionen in großem Umfang ermöglichen. Die Bekleidungsbranche reagiert aufgrund der hohen Transaktionsfrequenz und der vielen Retouren besonders sensibel auf die Zugänglichkeit von Zahlungsmethoden. Laut Weltbankgruppe (Juni 2022) verfügten 2021 weltweit fast 76 % der Erwachsenen über ein digitales Transaktionskonto, unterstützt durch die öffentliche Zahlungsinfrastruktur und regulatorische Reformen. Auch in Indien ist ein rasantes Wachstum bei UPI-Transaktionen zu verzeichnen, was das Wachstum des Online-Handels, einschließlich der Bekleidungsbranche, direkt fördert. Für B2B-Bekleidungshändler verbessert dieser Trend die Konversionsraten, indem er die Abhängigkeit von Nachnahme verringert und skalierbare Direktvertriebs- und Marktplatz-basierte Vertriebsmodelle in Schwellen- und Industrieländern ermöglicht.

Regionale Nutzung digitaler Zahlungsmethoden

Region | Prozentsatz |

Ostasien und Pazifik (China) | 82 % |

Ostasien und Pazifik (ohne China) | 23 % |

Europa und Zentralasien (ECA) | 75% |

Lateinamerika und Karibik (LAK) | 40 % |

Südasien (SA) | 34 % |

Subsahara-Afrika (SSA) | 15 % nutzten mobiles Geld zum Sparen; 75 % nutzten Zahlungen, die nicht von zu Hause aus getätigt wurden. |

Quelle: UNCTAD Juni 2022

- Staatlich geförderte Digitalisierungsprogramme für KMU in der Bekleidungsindustrie: Die öffentlichen Förderprogramme zur Digitalisierung von KMU erweitern die Lieferantenbasis für den E-Commerce im Bekleidungssektor. Die Regierung betrachtet die Bekleidungsindustrie als einen Sektor mit hoher Beschäftigungsrate, der sich für die digitale Exportförderung eignet. Die Weltbank und UNIDO unterstützen Programme zur digitalen Transformation von Textil-KMU und ermöglichen ihnen die Teilnahme an Online-Plattformen für B2C und B2B. In Indien fördert das Ministerium für Kleinst-, Klein- und Mittelbetriebe (MSME) die digitale Anbindung und E-Commerce-Integration von Bekleidungsunternehmen im Rahmen nationaler Wettbewerbsfähigkeitsprogramme. Diese Initiativen erhöhen die Online-Produktverfügbarkeit und die Vielfalt der Bezugsquellen. Für globale Käufer und Marktplätze erweitert dies die Lieferantenauswahl und senkt gleichzeitig das Beschaffungsrisiko. Bekleidungsmarken profitieren von einer schnelleren Anbindung von Lieferanten und einer diversifizierten Beschaffung durch staatlich geförderte digitale Ökosysteme.

Herausforderungen

- Logistik, Auftragsabwicklung und hohe Retourenquoten: Effiziente und kostengünstige Logistik ist unerlässlich, doch hohe Retourenquoten beeinträchtigen die Rentabilität erheblich. Bekleidung weist im Vergleich zu anderen Produktkategorien besonders hohe Retourenquoten auf. Zalando hat diesem Problem mit hohen Investitionen in Logistiktechnologie begegnet, darunter KI für Größenempfehlungen, um Retouren zu reduzieren. Nun müssen Lieferanten ähnliche Systeme entwickeln oder Partnerschaften eingehen, was die Komplexität und die Kosten erhöht und somit ein erhebliches Hindernis für eine positive Stückkostenrechnung von Anfang an darstellt.

- Plattformabhängigkeit und algorithmische Steuerung: Die Abhängigkeit von Amazon, Flipkart und Tmall birgt Risiken. Diese Plattformen kontrollieren die Sichtbarkeit mithilfe intransparenter Algorithmen und können konkurrierende Eigenmarken einführen. Amazons Amazon Essentials steht in direkter Konkurrenz zu seinen Lieferanten. Zudem schmälern die Plattformgebühren, die oft einen Prozentsatz des Umsatzes einbehalten, die Margen. Einem Bericht von Händlern zufolge sehen Amazon-Händler steigende Gebühren als größte Herausforderung, was Marken zwingt, den Plattformvertrieb mit Investitionen in den Direktvertrieb in Einklang zu bringen.

Marktgröße und Prognose für den E-Commerce-Bekleidungsmarkt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

747,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,62 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im E-Commerce-Bekleidungssektor:

Endnutzersegmentanalyse

Das Segment der Einzelkonsumenten dominiert den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 95,4 % erreichen. Treiber dieses Segments sind der Direktvertrieb an Endkunden, die Bequemlichkeit des Online-Shoppings und personalisiertes Marketing. Der wichtigste Trend ist der Aufstieg des Einzelkonsumenten zum Käufer und Wiederverkäufer, befeuert durch Plattformen, die die traditionellen B2C- und C2C-Modelle miteinander verbinden. Die Daten von FRED vom Januar 2026 unterstreichen diese Marktdurchdringung: Im September 2025 erreichten die Einzelhandelsumsätze von Bekleidungsgeschäften und Bekleidungsaccessoires 23.889 Millionen US-Dollar. Dieses Wachstum wird durch Einzelkäufe getragen und verdeutlicht die enorme und nachhaltige Größe des Segments. Die Integration von Social-Commerce-Funktionen beschleunigt dieses Wachstum zusätzlich und verwandelt das alltägliche Stöbern in sozialen Medien in direkte Kaufgelegenheiten.

Segmentanalyse des Geschäftsmodells

Das Business-to-Consumer-Modell (B2C) ist führend im E-Commerce-Bekleidungsmarkt und dürfte den größten Marktanteil halten. Dies umfasst Transaktionen etablierter Marken, reiner Online-Händler und traditioneller Einzelhändler, die direkt online verkaufen. Die Stärke dieses Modells liegt in der Markenkontrolle, der Datenerfassung und der Fähigkeit, nahtlose Omnichannel-Erlebnisse zu schaffen. Sein Wachstum wird dadurch befeuert, dass Marken den Großhandel umgehen und direkte Beziehungen aufbauen, wie beispielsweise Nikes DTC-Strategie. Der Bericht der Internationalen Handelskommission (ITC) zeigt, dass digitale B2C-Transaktionen mit Konsumgütern ein jährliches Wachstum verzeichnen, wobei der Wert der B2C-E-Commerce-Importe kontinuierlich steigt. Dies unterstreicht die zentrale Rolle des Modells im globalen Handel und beim Zugang der Verbraucher zu Konsumgütern.

Analyse der geschlechtsspezifischen Verbrauchersegmente

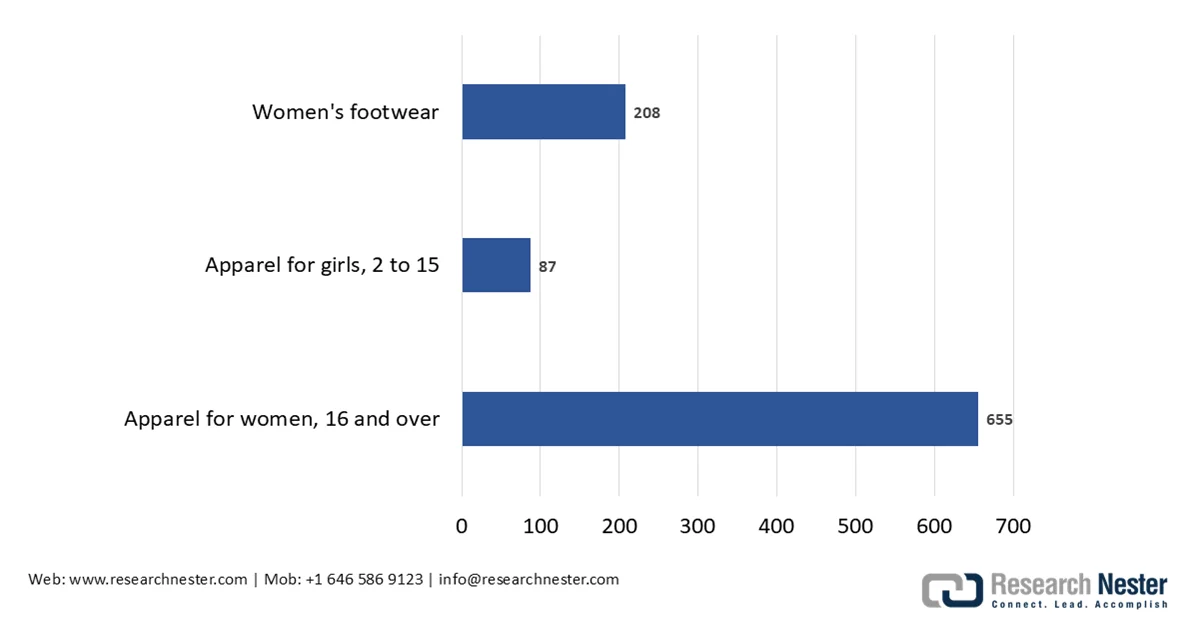

Das Segment Damenbekleidung ist nach Geschlecht das größte und hält konstant den größten Marktanteil. Diese führende Position beruht auf der höheren Kaufhäufigkeit, dem stärkeren Interesse an Modetrends und der breiteren Produktvielfalt, die formelle, legere und sportliche Kleidung umfasst. Das Segment ist zudem Vorreiter in Sachen Nachhaltigkeit und Social Commerce. Dies wird durch den Bericht der US-amerikanischen Verbraucherausgabenstatistik des Bureau of Labor Statistics untermauert, der zeigt, dass die durchschnittlichen jährlichen Ausgaben von Frauen für Bekleidung und andere Dienstleistungen die von Männern und Kindern seit Jahren übersteigen. So zeigen beispielsweise die Daten des Bureau of Labor Statistics vom Februar, dass die Ausgaben für Damenbekleidung durchschnittlich 655 US-Dollar betrugen, während die für Herrenbekleidung bei 406 US-Dollar lagen. Dies unterstreicht die wirtschaftliche Bedeutung dieses Segments.

Durchschnittliche jährliche Ausgaben für Bekleidung, 2025 (USD)

Quelle: BLS Februar 2025

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Verbrauchergeschlecht |

|

Preis |

|

Geschäftsmodell |

|

Plattform |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

E-Commerce-Bekleidungsmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für E-Commerce-Bekleidung ist der größte und dominierende Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 48,8 % erreichen. Diese führende Position ist auf die große Zahl mobiler Nutzer, steigende verfügbare Einkommen und kontinuierliche Investitionen in die digitale Infrastruktur zurückzuführen. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Verbreitung von Super-App-Ökosystemen, die soziale Medien, Zahlungen und Shopping integrieren, sowie staatlich geförderte Digitalisierungsinitiativen. Weitere wichtige Trends sind der intensive Wettbewerb zwischen spezialisierten Anbietern und horizontalen Marktplätzen, die rasante Verbreitung von Live-Streaming-Commerce und ein wachsendes, noch junges Interesse der Verbraucher an Nachhaltigkeit. Die Region zeichnet sich zudem durch deutliche Unterschiede zwischen hoch entwickelten Märkten wie Japan und Südkorea und wachstumsstarken Schwellenländern wie Indien und Indonesien aus, was stark lokalisierte Strategien für Produktmix, Logistik und Preisgestaltung erfordert.

Der indische E-Commerce-Markt für Bekleidung wächst rasant und profitiert von der zunehmenden Digitalisierung, einer staatlich geförderten Zahlungsinfrastruktur und einer verbesserten Konnektivität. Laut IBEF-Daten vom Februar 2024 gab es in Indien 2023 über 800 Millionen Internetnutzer, wodurch eine große Online-Kundschaft für Bekleidungskäufe entstand. Digitale Zahlungen sind dabei der entscheidende Faktor. Wie der PIB-Bericht vom Januar 2025 zeigt, wurden im Dezember 2024 über 16,73 Milliarden Transaktionen über UPI abgewickelt, was das Vertrauen der Verbraucher in den Online-Handel stärkt. Auf der Angebotsseite trug der indische Textil- und Bekleidungssektor laut PIB-Daten vom April 2025 rund 2,3 % zum BIP bei und beschäftigte über 45 Millionen Menschen. Er stützt sowohl den Inlands- als auch den Online-Handel. Staatliche Initiativen und Investitionen in die Logistikinfrastruktur verbessern kontinuierlich die Zustellung auf der letzten Meile und positionieren Indien als Wachstumsmarkt für E-Commerce-Bekleidung.

UPI-Transaktionen im Jahr 2024

Monat | Transaktion in Millionen |

Mai | 14.036 |

Juni | 13.885 |

Juli | 14.436 |

August | 14.963 |

September | 15.042 |

Oktober | 16.585 |

November | 15.482 |

Dezember | 16.730 |

Quelle: PIB Januar 2025

Die hohe Zinsdurchdringung, zuverlässige digitale Zahlungen und eine starke inländische Einzelhandelsbasis treiben das stetige Wachstum des japanischen E-Commerce-Bekleidungsmarktes an. Laut Daten vom August 2023 erreichte der japanische B2C-E-Commerce-Markt 2022 ein Volumen von fast 227.449 Yen, wobei Bekleidung und Mode zu den führenden Produktkategorien zählten. Darüber hinaus zeigt der Bericht der Weltbankgruppe von 2023, dass im Jahr 2023 fast 87 % der Bevölkerung über einen Internetzugang verfügten, was eine breite Beteiligung am Online-Shopping ermöglichte. Trotz des Inflationsdrucks blieben die Konsumausgaben im Online-Handel stabil, unterstützt durch effiziente Logistik und vertrauenswürdige Zahlungssysteme. Das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) hebt zudem die fortgesetzte politische Unterstützung für den digitalen Handel und den grenzüberschreitenden E-Commerce im Rahmen der japanischen Initiativen zur digitalen Transformation hervor und stärkt damit Japans Position als etablierter und widerstandsfähiger Markt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische E-Commerce-Bekleidungsmarkt ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % zulegen. Der Markt in dieser Region zeichnet sich durch eine hohe digitale Reife und Kaufkraft der Verbraucher aus. Das Wachstum wird durch Mobile-First-Shopping, fortschrittliche Logistiklösungen für die letzte Meile und die Dominanz des integrierten Omnichannel-Handels angetrieben. Zu den wichtigsten Trends zählen die rasante Expansion von Social-Commerce-Plattformen als Direktvertriebskanäle und eine starke Verlagerung der Verbraucher hin zu nachhaltigen und zirkulären Modemodellen wie Wiederverkauf und Vermietung. Die Marktkonsolidierung schreitet voran, indem große Akteure DTC-Marken übernehmen, um Nischensegmente zu erschließen. Die Region steht vor Herausforderungen durch die Inflation, die die Konsumausgaben beeinträchtigt, und die verstärkte regulatorische Kontrolle von Datenschutz und Umweltversprechen, was die Compliance-Kosten für alle Marktteilnehmer erhöht.

Der US- amerikanische E-Commerce-Markt für Bekleidung wächst kontinuierlich und profitiert von einem messbaren Anstieg der Online-Handelsdurchdringung, der Konsumausgaben und öffentlicher Investitionen. Die Nutzung des E-Commerce hat zudem die Nachfrage nach online vertriebener Bekleidung verstärkt. Laut einer Studie der National Library of Medicine (NLM) vom August 2022 stiegen die US-amerikanischen E-Commerce-Umsätze um 25 % von 516 Milliarden US-Dollar auf 644 Milliarden US-Dollar, während die Einzelhandelsumsätze von 11,1 % auf 14,2 % zunahmen. Bis 2022 wird ein weiteres Wachstum auf 875 Milliarden US-Dollar prognostiziert. Bekleidung profitiert aufgrund der hohen Online-Kaufhäufigkeit weiterhin maßgeblich von dieser Entwicklung. Auf der Angebotsseite leistet die US-amerikanische Textil- und Bekleidungsindustrie einen entscheidenden Beitrag zur Fertigung. Sie beschäftigt über 500.000 Arbeitnehmer und generierte im Jahr 2023 einen Warenumsatz von 64,8 Milliarden US-Dollar, während sie laut Angaben der International Trade Administration im Juli 2022 textile Produkte im Wert von über 29 Milliarden US-Dollar exportierte. Strategische Rückverlagerung, Prozessautomatisierung und Nischenfertigung bringen die heimische Produktion mit der wachsenden Nachfrage des E-Commerce nach Bekleidung in Einklang.

Der Markt in Kanada wächst weiterhin stetig, unterstützt durch die zunehmende Verbreitung des Online-Handels, die digitale Vernetzung und die Integration des grenzüberschreitenden Handels. Laut Angaben der kanadischen Regierung vom Februar 2024 beliefen sich die Online-Einzelhandelsumsätze im Jahr 2022 auf 63,7 Milliarden US-Dollar von insgesamt 815,5 Milliarden US-Dollar an Gesamtausgaben. Trotz einer Inflation von 6,8 % im Jahr 2022 blieb der Online-Handel robust, was auf die Präferenz der Verbraucher für Bequemlichkeit und Preisvergleich zurückzuführen ist. Laut Daten der International Trade Administration vom Juli 2025 machte der E-Commerce 6,1 % des gesamten Einzelhandelsumsatzes in Kanada aus, mit einem Gesamtvolumen von 2,14 Milliarden US-Dollar im betreffenden Monat. Mode erwies sich dabei mit einem Anteil von 23,3 % am Online-Umsatz als führende Kategorie. Darüber hinaus schafft die E-Commerce-Infrastruktur weiterhin günstige Bedingungen für ein nachhaltiges Wachstum des Online-Bekleidungshandels und des grenzüberschreitenden Umsatzwachstums im kanadischen Bekleidungs-E-Commerce.

Einblicke in den europäischen Markt

Der europäische E-Commerce-Bekleidungsmarkt ist ein etablierter und wachsender Markt, der durch strenge Verbraucherschutzbestimmungen und eine hohe Nachfrage nach nachhaltiger und zirkulärer Mode geprägt ist. Das Marktwachstum wird durch die zunehmende Nutzung digitaler Zahlungsmethoden, die Integration von Omnichannel-Strategien und den steigenden grenzüberschreitenden Online-Handel innerhalb des EU-Binnenmarktes angetrieben. Zu den wichtigsten Trends zählen außerdem die rasante Expansion von Wiederverkaufs- und Mietplattformen, die Einhaltung neuer EU-weiter Vorschriften wie des Digital Services Act und der Ökodesign-Richtlinie für nachhaltige Produkte sowie der Trend der Verbraucher hin zu Qualität und Langlebigkeit anstelle von Fast Fashion. Trotz des wirtschaftlichen Drucks auf die Konsumausgaben trägt die Bequemlichkeit von Online-Kanälen und die zunehmende Bedeutung des digitalen Einkaufens weiterhin zu einem stetigen Marktwachstum bei.

Der deutsche E-Commerce-Markt für Bekleidung wächst dank starker Digitalisierung, stabiler Konsumausgaben und günstiger regulatorischer Rahmenbedingungen weiter. Laut einer Studie der Nationalen Handelskammer (NLM) vom August 2022 stiegen die Online-Einzelhandelsumsätze um 29 % von 127 Milliarden US-Dollar auf 141 Milliarden US-Dollar. Bekleidung und Schuhe zählen dabei zu den beliebtesten Online-Kaufkategorien. Daten der Garbe Industrial vom Dezember 2023 zeigen zudem, dass über 83 % der Bevölkerung bereits online eingekauft haben. Dies spiegelt eine hohe digitale Kompetenz und ein großes Vertrauen in Online-Transaktionen wider. Trotz des Inflationsdrucks in ganz Europa blieb die Nachfrage im deutschen Online-Handel robust, unterstützt durch den flächendeckenden Breitbandzugang und sichere digitale Zahlungssysteme. Darüber hinaus fördern EU-Initiativen im Rahmen des digitalen Binnenmarkts weiterhin den grenzüberschreitenden E-Commerce und stärken Deutschlands Rolle als wichtiger Wachstumsmarkt für E-Commerce-Bekleidung in Europa.

Die hohe Verbreitung des Online-Shoppings und die ausgereifte digitale Infrastruktur treiben das Wachstum des britischen Marktes an. Laut Daten des Office for National Statistics (ONS) vom Januar 2026 betrug der Anteil des Online-Einzelhandels am Gesamtumsatz im Dezember 2025 29,3 % und lag damit trotz der Normalisierung des stationären Handels weiterhin strukturell über dem Niveau vor der Pandemie. Bekleidung ist zudem eine wichtige Online-Kategorie: ONS-Daten zeigen, dass Bekleidungshändler im Non-Food-Einzelhandel konstant einen der höchsten Anteile an Internetumsätzen verzeichnen. Darüber hinaus belegt ein Bericht des ONS vom April 2021, dass im Jahr 2021 fast 92 % der Erwachsenen in Großbritannien das Internet nutzten, was eine anhaltende Nachfrage nach Online-Bekleidungskäufen ermöglicht. Kontinuierliche Investitionen in die Logistik, die weitverbreitete Nutzung digitaler Zahlungsmethoden und die hohe Vertrautheit der Verbraucher mit E-Commerce-Plattformen unterstützen das stetige Wachstum des britischen Marktes.

Monatlicher Anteil der Internetverkäufe (bis 2025)

Monat | Prozentsatz |

Januar | 26,9 |

Februar | 25,9 |

Marsch | 26.6 |

April | 26.1 |

Mai | 26.1 |

Juni | 26.4 |

Juli | 26,5 |

August | 26 |

September | 27.2 |

Oktober | 27,9 |

November | 32.3 |

Dezember | 29.3 |

Quelle: ONS Januar 2026

Wichtige Akteure auf dem E-Commerce-Bekleidungsmarkt:

- Amazon Fashion (USA)

- Nike (USA)

- SHEIN (China)

- Zalando (Deutschland)

- H&M-Gruppe (Schweden)

- Inditex (Spanien)

- VF Corporation (USA)

- Lululemon (Kanada)

- Adidas (Deutschland)

- PVH Corp. (USA)

- Farfetch (UK)

- ASOS (UK)

- UNIQLO (Japan)

- Rakuten (Japan)

- Myntra (Flipkart) (Indien)

- Reliance (Ajio) (Indien)

- Coupang (Südkorea)

- Musinsa (Südkorea)

- Cotton On Group (Australien)

- PG Mall (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amazon Fashion ist der dominierende Akteur auf dem Markt. Zu den wichtigsten Initiativen gehören die Nutzung der umfangreichen Kundendaten für hochgradig personalisierte Empfehlungen, Investitionen in Eigenmarken zur Erzielung höherer Gewinnmargen und die nahtlose Integration von Bekleidung in das Prime-Ökosystem, um durch Komfort und schnelle Lieferung Kundenbindung zu gewährleisten.

- Nike hat seine Position im E-Commerce-Bekleidungsmarkt durch eine strategische Direktvertriebsstrategie deutlich verbessert. Zu den wichtigsten Initiativen zählen hohe Investitionen in die Nike App und die SNKRS-Plattform für exklusive Produkteinführungen, die Nutzung von Daten aus diesen digitalen Kontaktpunkten zur Förderung von Produktinnovationen sowie die Schaffung mitgliederorientierter Erlebnisse, die Trainingsinhalte mit Shopping verbinden, um eine Community aufzubauen, die über rein transaktionale Beziehungen hinausgeht.

- SHEIN ist mit seinem ultraschnellen On-Demand-Fertigungsmodell auch Marktführer im globalen E-Commerce-Bekleidungsmarkt. Die Kernstrategie nutzt Echtzeitdaten zu Nutzerinteraktionen und Suchtrends, um Design und Kleinserienproduktion unmittelbar zu optimieren und so Abfall und Lagerrisiken zu minimieren. Diese flexible, datenbasierte Lieferkette ermöglicht eine immense Menge an trendorientierten Styles zu äußerst wettbewerbsfähigen Preisen. Laut dem ESG-Bericht 2024 beschäftigt das Unternehmen über 5.300 Künstler und Designer aus mehr als 20 Ländern, um die Kreationen für Kunden weltweit zugänglich zu machen.

- Zalando ist eine führende Plattform in Europa und hat sich vom Einzelhändler zu einem vernetzten Mode-Ökosystem entwickelt. Die strategischen Initiativen konzentrieren sich auf die Vertiefung der Partnerschaften mit Markenpartnern durch Logistik- und Marketingdienstleistungen, den Ausbau der Zalando-Fulfillment-Lösung sowie Investitionen in Augmented-Reality-Anprobefunktionen und Größenberatungstechnologie, um die Retourenquote zu senken und das Online-Shopping-Erlebnis zu verbessern.

- Die H&M Group ist ein wettbewerbsfähiger Akteur im E-Commerce-Bekleidungsmarkt und führend in der digitalen Integration und der Kreislaufwirtschaft. Zu den wichtigsten Initiativen zählen die Zusammenführung von Online- und Offline-Beständen für nahtlose Omnichannel-Services wie „Online kaufen, im Geschäft abholen“, hohe Investitionen in das personalisierte Kundenbindungsprogramm sowie wegweisende Programme zur Altkleidersammlung und zum Recycling über die eigenen Marken, um den Nachhaltigkeitsanforderungen gerecht zu werden. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 234 Milliarden SEK.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale E-Commerce-Markt für Bekleidung ist hart umkämpft und geprägt von etablierten Fast-Fashion- Anbietern, traditionellen Einzelhändlern mit starkem Online-Aufbau und innovativen Direct-to-Consumer-Marken. Die wichtigsten Akteure konkurrieren über Hyperlokalisierung, schnelle Lieferketten und Nachhaltigkeitsinitiativen. Strategien wie der Einsatz von KI für personalisiertes Shopping, die Erweiterung des Omnichannel-Angebots und Investitionen in exklusive Markenportfolios zur Stärkung der Kundenbindung sind dabei entscheidend. Die Dominanz vertikal integrierter Unternehmen wie Shein und Zalando zwingt die traditionellen Anbieter, die digitale Transformation und agile Fertigung voranzutreiben, um in diesem sich schnell konsolidierenden Markt Marktanteile zu gewinnen. Fusionen und Übernahmen führender Unternehmen tragen ebenfalls zur Markterweiterung bei. So schlossen beispielsweise Zalando und ABOUT YOU im Juli 2025 ihre Transaktion ab und fusionierten, um den europäischen E-Commerce-Markt für Mode und Lifestyle anzuführen.

Unternehmenslandschaft des E-Commerce-Bekleidungsmarktes:

Neueste Entwicklungen

- Im Dezember 2025 gab Gildan die Übernahme von HanesBrands bekannt, um seine Führungsrolle im Bereich verantwortungsvoll hergestellter Bekleidung zu stärken und zwei Unternehmen zusammenzuführen, die sich gemeinsam zu Qualität, Innovation und branchenführenden Umwelt-, Sozial- und Governance-Praktiken bekennen.

- Im Juni 2025 wurde die aus New York stammende Luxusmodemarke Rizvol offiziell in Indien eingeführt und legt dabei Wert auf zeitloses Design, dezenten Luxus und globale Handwerkskunst.

- Im August 2024 startete Chanel in Indien seine E-Commerce-Website für Düfte, Kosmetik und Brillen und erweiterte seine Reichweite über die Metropolen hinaus. Zudem ging das Unternehmen Partnerschaften mit Einzelhändlern in Indien ein, wie beispielsweise Nykaa, um seine Kosmetik- und Duftlinien online und in ausgewählten Nykaa Luxe-Filialen anzubieten.

- Report ID: 5966

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.