Marktausblick für Digitaldruck:

Der Markt für Digitaldruck hatte 2025 ein Volumen von über 33 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 63,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen des Digitaldrucks auf 35,4 Milliarden US-Dollar geschätzt.

Der internationale Markt für Digitaldruck erlebt einen tiefgreifenden Wandel, der durch den grundlegenden Trend von Massenproduktion hin zur Personalisierung vorangetrieben wird. Dieser Wandel dreht sich um Geschwindigkeit, Kosten und die steigende Nachfrage nach datengesteuerten, nachhaltigen und flexiblen Fertigungslösungen für den Druck von kommerziellen Produkten, Textilien und Verpackungen. So entwickelte beispielsweise das Team des Bionics Research Center am Korea Institute of Science and Technology (KIST) im November 2024 in Zusammenarbeit mit anderen Forschern einen auf Bio-Tinte basierenden Tintenstrahldruckkopf. Dies wurde durch die Verwendung des piezoelektrischen Materials PMN-PZT zum Drucken von Hydrogelen mit einem Durchmesser von 32 μm ermöglicht. Die Druckgeschwindigkeit beträgt 1,2 m/s und ist damit etwa 60-mal schneller als herkömmliche Verfahren. Dies macht den Druckkopf geeignet, den globalen Markt für Digitaldruck weiter zu stärken.

Darüber hinaus treiben der zunehmende Einsatz nachhaltiger Druckverfahren, die Integration des Internets der Dinge (IoT) und künstlicher Intelligenz (KI) sowie die Expansion des funktionalen Drucks, das Wachstum der On-Demand-Fertigung und die Integration der Single-Pass-Technologie den Markt für Digitaldruck weiter an. Laut einem Artikel der NLM vom August 2024 kann die 3D-Drucktechnologie die Bauzeit vor Ort um mehr als 60 % verkürzen und den Arbeitsaufwand um über 70 % reduzieren. In China wurde diese Technologie bereits erfolgreich eingesetzt, um innerhalb von 24 Stunden zehn Villen mit deutlich weniger Bauschutt als bei herkömmlichen Bauweisen zu errichten. Gleichzeitig produziert der Bausektor jährlich über eine Milliarde Tonnen Abfall, eine Menge, die sich bis Ende 2025 voraussichtlich verdoppeln und zwei Milliarden Tonnen erreichen wird. Dies verdeutlicht den stark steigenden Bedarf des Marktes an Abfallvermeidung und effizientem Ressourcenmanagement.

Schlüssel Digitaldruck Markteinblicke Zusammenfassung:

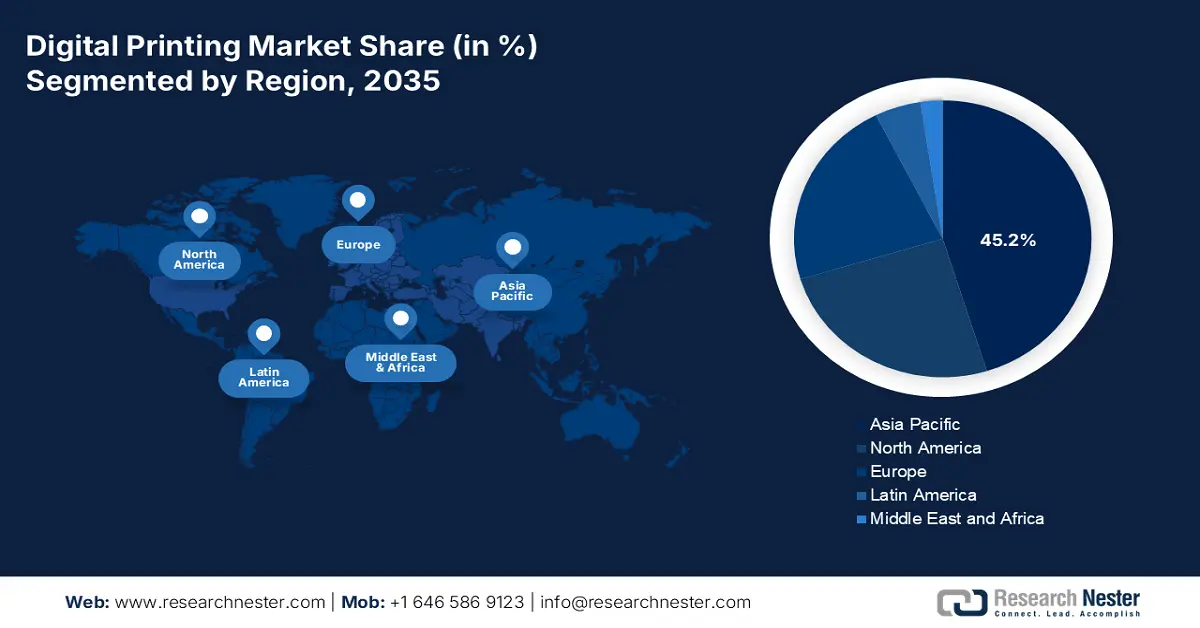

Regionale Einblicke:

- Bis 2035 wird die Region Asien-Pazifik im Markt für Digitaldruck voraussichtlich einen Anteil von 45,2 % erreichen, was auf steigenden Inlandsverbrauch, industrielle Reformen und eine zunehmende E-Commerce-Aktivität zurückzuführen ist.

- Nordamerika dürfte sich im Zeitraum 2026–2035 zur am schnellsten wachsenden Region entwickeln, was auf die Einführung fortschrittlicher Fertigungstechnologien, strenge regulatorische Rahmenbedingungen und die steigende Nachfrage nach Kleinserienverpackungen zurückzuführen ist.

Segmenteinblicke:

- Bis 2035 wird der Anteil des piezoelektrischen Tintenstrahldruckers am Markt für Digitaldruck voraussichtlich 75,8 % betragen. Dies wird durch seine hohe Präzision, den wärmefreien Betrieb und die lange Lebensdauer der Druckköpfe bei unterschiedlichsten Materialien begünstigt.

- Es wird erwartet, dass der Tintenstrahldruck bis zum Ende des Prognosezeitraums den zweitgrößten Marktanteil erreichen wird, was durch seine flexible, berührungslose Architektur und seine Eignung für Kleinauflagen hochwertiger Druckanwendungen begünstigt wird.

Wichtigste Wachstumstrends:

- Verbreitung der E-Commerce-Branche

- Resilienz im Lieferkettensystem

Größte Herausforderungen:

- Erhöhte Unsicherheit hinsichtlich der Kapitalrendite und des anfänglichen Kapitalaufwands

- Einschränkungen hinsichtlich Leistungsfähigkeit und Materialverträglichkeit

Wichtige Akteure: Canon Inc. (Japan), Epson Corporation (Japan), DuPont de Nemours, Inc. (USA), BASF SE (Deutschland), Huntsman Corporation (USA), DIC Corporation (Japan), Siegwerk Druckfarben AG & Co. KGaA (Deutschland), Flint Group (Luxemburg), Sakata INX Corporation (Japan), Toyo Ink SC Holdings Co., Ltd. (Japan), Wikoff Color Corporation (USA), Sensient Technologies Corporation (USA), Nazdar Company (USA), Kornit Digital Ltd. (Israel), FUJIFILM Holdings Corporation (Japan), ALTANA AG (Deutschland), Marabu GmbH & Co. KG (Deutschland), Bordeaux Digital PrintInk Ltd. (Israel), JK Group Srl (Italien).

Global Digitaldruck Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 33 Milliarden US-Dollar

- Marktgröße 2026: 35,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 63,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,2 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Mexiko

Last updated on : 25 November, 2025

Markt für Digitaldruck – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die rasante Entwicklung des E-Commerce hat die Nachfrage nach flexiblen, hochwertigen Verpackungen für Kleinserien angekurbelt, die beim Auspacken einen Werbeeffekt erzielen und sich positiv auf den Markt für Digitaldruck auswirken. Laut einem Artikel der NLM vom November 2022 zeigt eine Umweltstudie, dass der stationäre Handel die Kohlendioxidemissionen um fast 70 % bzw. 84 % reduzieren kann. In Südasien entfallen 10 % des Verpackungsmülls auf Karton und Papier, gefolgt von 8 % auf Plastik. In Indien wird der Großteil des Abfalls unsortiert entsorgt: 75 % landen auf offenen Müllkippen, 4 % auf Deponien, 16 % werden kompostiert und nur 5 % recycelt. Um der zunehmenden Abfallmenge entgegenzuwirken, steigt die Nachfrage nach Digitaldruck weltweit.

- Resilienz im Lieferkettensystem: Der Nearshoring-Trend und der Bedarf an kurzen Markteinführungszeiten ermutigen Marken, die Lücke zwischen Produktion und Endverbraucher zu schließen. Dies wird durch die hohe Geschwindigkeit und Flexibilität des digitalen Druckmarktes gegenüber langsamen, analogen Verfahren ermöglicht. Wie ein Artikel der Blue Intelligence Organization vom Juli 2024 berichtet, wird erwartet, dass der internationale Wert aller Drucktechnologien bis Ende 2026 843 Milliarden US-Dollar erreichen wird. Darüber hinaus treibt die zunehmende Nutzung digitaler Zwillinge in Verbindung mit cloudbasierter Software und Sensoren die Drucktechnologie weiter voran. Dies führt zu einem kontinuierlichen Export und Import von Industriedruckern, was den digitalen Druckmarkt weltweit zusätzlich beflügelt.

Analyse der Exporte und Importe von Industriedruckern 2023

Länder/Komponenten | Export (Mrd. USD) | Importe (Mrd. USD) |

Japan | 10.3 | - |

China | 10.1 | - |

Deutschland | 5.0 | 4.9 |

UNS | - | 7.9 |

Niederlande | - | 3.2 |

Bewertung des globalen Handels | 48,5 | |

Welthandelsanteil | 0,2 % | |

Produktkomplexität | 0,7 | |

Quelle: OEC

- Steigende Nachfrage nach Produktpersonalisierung: Kunden erwarten zunehmend individualisierte Produkte, von personalisierten Getränkeflaschen bis hin zu außergewöhnlicher Kleidung. Dieser Trend lässt sich wirtschaftlich durch Digitaldruck umsetzen. Entscheidend für die Realisierbarkeit dieser Transformation ist die digitale Drucktechnologie. Herkömmliche analoge Druckverfahren wie Flexo- oder Offsetdruck sind stark von teuren Druckplatten und aufwändigen Einrichtungsprozessen abhängig. Digitaldruck hingegen ermöglicht die Eliminierung kleiner Produktionsläufe und den Verzicht auf Druckplatten. Stattdessen bietet er eine nahezu sofortige Einrichtung und ermöglicht den Druck variabler Daten. Dadurch kann die Verpackungslinie nahtlos zwischen dem Drucken eines Standarddesigns und dem nächsten wechseln – ein entscheidender Vorteil für den Digitaldruckmarkt.

Herausforderungen

- Erhöhte Unsicherheit hinsichtlich des ROI und hohe Anfangsinvestitionen: Die beträchtlichen Vorlaufkosten für industrielle Digitaldruckmaschinen stellen nach wie vor eine wesentliche Markteintrittsbarriere dar, insbesondere für kleine und mittlere Unternehmen (KMU). Zwar sind die Stückkosten bei Kleinauflagen vorteilhaft, doch die Investitionskosten für eine Hochgeschwindigkeits-Digitaldruckmaschine können um ein Vielfaches höher sein als die einer konventionellen Druckmaschine. Dies stellt eine große Hürde für Druckereien und Weiterverarbeiter dar, weshalb Investitionen sorgfältig begründet werden müssen. Zudem ist der ROI nicht immer sofort und garantiert; er hängt vielmehr davon ab, ob ein kontinuierliches Volumen margenstarker, personalisierter Kleinauflagen generiert werden kann, um die teure Anlage zu rentabilisieren. Die meisten Unternehmen müssen daher ihre Kundengewinnungsstrategie und ihr Geschäftsmodell grundlegend überdenken und sich langfristig vom Preiswettbewerb verabschieden, der sich negativ auf den Markt für Digitaldruck auswirkt.

- Leistungs- und Materialverträglichkeitseinschränkungen: Trotz effizienter Innovationen stößt der Markt für Digitaldruck weiterhin an seine Grenzen, wenn es darum geht, die Vielseitigkeit der Rohstoffe und die absolute Leistungsfähigkeit einiger konventioneller Verfahren zu erreichen, insbesondere in industriellen Anwendungen und der Verpackungsindustrie. Die Leistungsfähigkeit digitaler Tinten hängt stark vom Substrat ab, das häufig geeignete Grundierungen, Beschichtungen und Vorbehandlungsmaterialien erfordert, um die erforderliche Haltbarkeit, den Farbraum und die Haftung zu gewährleisten. Dies erhöht zudem die Kosten und Komplexität des Produktionsprozesses und kann zu Einschränkungen der Beschäftigungsmöglichkeiten führen. Darüber hinaus kann die absolute Druckbeständigkeit und -geschwindigkeit eines rein digitalen Drucks bei einigen Anwendungen mit hohem Volumen, wie z. B. der Metallveredelung oder der Herstellung von Faltschachteln, von der eines etablierten analogen Verfahrens abweichen.

Marktgröße und Prognose für den Digitaldruck:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

33 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

63,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Digitaldruck:

Analyse des Druckkopfsegments

Das Segment der piezoelektrischen Tintenstrahltechnologie, das Teil des Druckkopfes ist, wird voraussichtlich bis Ende 2035 mit 75,8 % den größten Marktanteil im Digitaldruckmarkt erreichen. Dieses Wachstum ist maßgeblich auf die Fähigkeit zurückzuführen, hochpräzise und hochauflösende Ausdrucke ohne Hitze zu liefern. Dies ermöglicht die Verwendung einer breiten Palette von Materialien und Tinten und sorgt für eine lange Lebensdauer der Druckköpfe. Laut einem Artikel der NLM vom Oktober 2023 weist der piezoelektrische Druckkopf Epson I3200-A1 eine Tintenstrahlpulsbreite von 3,5 μs, eine Tintenzufuhrpulsbreite von 4,5 μs und eine Strahlfrequenz zwischen 5.000 und 19.000 Hz auf. Dies gewährleistet eine hohe Druckgenauigkeit, ein optimiertes Tropfenmuster und eine gesteigerte Ausstoßleistung. Darüber hinaus basiert die Herstellung von piezoelektrischen Druckköpfen in hohem Maße auf piezoelektrischen Keramikmaterialien, was sich positiv auf das gesamte Segment auswirkt.

Technologiesegmentanalyse

Bis zum Ende des Prognosezeitraums wird erwartet, dass die Tintenstrahltechnologie den zweitgrößten Marktanteil im digitalen Druckmarkt einnehmen wird. Das Wachstum der Tintenstrahltechnologie ist maßgeblich auf ihre beispiellose Vielseitigkeit zurückzuführen, die es ihr ermöglicht, eine breite Palette von Flüssigkeiten aufzutragen – von UV-härtenden und wasserbasierten Verbindungen bis hin zu Funktionsmaterialien wie leitfähigen Polymeren. Diese Technologie lässt sich in zwei wesentliche Verfahren unterteilen: Drop-on-Demand (piezoelektrisch und thermisch) und Continuous Inkjet. Zu den wichtigsten Wachstumstreibern der Tintenstrahltechnologie zählen ihre berührungslose Arbeitsweise, die Beschädigungen empfindlicher Materialien verhindert, sowie ihre Eignung für Kleinauflagen und hochwertige Anwendungen. Die laufenden Weiterentwicklungen konzentrieren sich auf die Steigerung der Druckgeschwindigkeit durch Single-Pass-Systeme, die die Druckkopfauflösung für fotorealistische Qualität verbessern und somit optimistische Zukunftsaussichten für dieses Segment schaffen.

Anwendungssegmentanalyse

Prognosen zufolge wird das Verpackungssegment im Digitaldruckmarkt im Prognosezeitraum den drittgrößten Marktanteil halten. Die Entwicklung dieses Segments wird maßgeblich durch das rasante Wachstum des E-Commerce vorangetrieben, der insbesondere beim Auspacken den Bedarf an individualisierten, kleinauflagenfähigen und grafisch ansprechenden Verpackungen erhöht. Darüber hinaus lässt sich der allgemeine Trend zu mehr Personalisierung und Individualisierung – von saisonalen Verpackungsdesigns bis hin zu Etiketten für Getränke in limitierter Auflage – dank der variablen Datenverarbeitung und des plattenlosen Verfahrens im Digitaldruck wirtschaftlich realisieren. Auch die bestehenden Nachhaltigkeitsvorgaben sind ein wichtiger Faktor. Der Digitaldruck reduziert Abfall durch Veralterung, Überbestände und Rüstkosten im Vergleich zu herkömmlichen analogen Verfahren deutlich und trägt somit zur Stärkung der internationalen Präsenz dieses Segments bei.

Unsere detaillierte Analyse des Marktes für Digitaldruck umfasst die folgenden Segmente:

Segment | Teilsegmente |

Druckkopf |

|

Technologie |

|

Anwendung |

|

Tintenart |

|

Substrat |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Digitaldruck – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit 45,2 % den größten Anteil am Markt für Digitaldruck halten. Das Marktwachstum in der Region ist maßgeblich auf den stark steigenden Binnenkonsum, aktive staatliche Industriereformen und die Präsenz des globalen Produktionszentrums zurückzuführen. Darüber hinaus hat die rasante Expansion des E-Commerce, insbesondere in Indien und China, die Nachfrage nach Kleinserien und individualisierten Verpackungen massiv erhöht. Laut einem Bericht der Asiatischen Entwicklungsbank vom November 2023 entfällt der größte Anteil des Online-Einzelhandels und des B2C-Sektors auf die Region, der bis Ende 2025 voraussichtlich 61,0 % des internationalen Gesamtvolumens ausmachen wird. Zudem nutzen in der Region bereits rund 2,1 Milliarden Menschen E-Commerce, und diese Zahl soll bis Ende 2025 auf 3,1 Milliarden ansteigen, was optimistische Aussichten für das Marktwachstum schafft.

Der chinesische Markt für Digitaldruck wächst rasant. Gründe hierfür sind die große und digitalaffine inländische Verbraucherbasis sowie die zentrale Industriepolitik, die technologische Modernisierung vorschreibt. Darüber hinaus fördert das Ministerium für Industrie und Informationstechnologie (MIIT) aktiv die Integration digitaler Technologien wie des industriellen Tintenstrahldrucks in die konventionelle Fertigung durch die Initiative „Made in China 2025“ und nachfolgende politische Rahmenbedingungen. Laut einem Artikel des Staatsrats vom März 2024 überstieg die Industrialisierungsrate der von inländischen Unternehmen gehaltenen Erfindungspatente die 50%-Marke. Im Jahr 2023 erreichte diese Rate 51,3 %, was einem Anstieg von 3,2 Prozentpunkten gegenüber dem Vorjahr entspricht. Gleichzeitig trägt der Ausbau der Lieferketten für elektronische Leiterplatten ebenfalls zum Wachstum des gesamten Digitaldruckmarktes in China bei.

Export- und Importeinrichtung für elektronische Leiterplatten 2023

Länder | Export | Import |

China | 22,9 Milliarden US-Dollar | 5,4 Milliarden US-Dollar |

Japan | 3,8 Milliarden US-Dollar | 1,3 Milliarden US-Dollar |

Südkorea | 3,4 Milliarden US-Dollar | 2,1 Milliarden US-Dollar |

Thailand | 1,7 Milliarden US-Dollar | 1,9 Milliarden US-Dollar |

Vietnam | 1,2 Milliarden US-Dollar | 2,8 Milliarden US-Dollar |

Malaysia | 705 Millionen US-Dollar | 2,8 Milliarden US-Dollar |

Singapur | 612 Millionen US-Dollar | 938 Millionen US-Dollar |

Hongkong | 1,7 Milliarden US-Dollar | 7,3 Milliarden US-Dollar |

Quelle: OEC

Der indische Markt für Digitaldruck wächst aufgrund günstiger demografischer Gegebenheiten, eines Booms im Inland und wirksamer staatlicher Strategien zur Steigerung der Produktion und Formalisierung der Gesamtwirtschaft. Gleichzeitig verstärkt das staatliche Förderprogramm „Production Linked Incentive“ (PLI) für Branchen wie die Lebensmittelverarbeitung und die Textilindustrie den Bedarf an Markenverpackungen in hoher Qualität, die üblicherweise digital gedruckt werden. Laut einem im Dezember 2024 vom PIB (Press Information Bureau) veröffentlichten Bericht haben Kleinst-, Klein- und Mittelbetriebe (KKMU) ihre Exporte zwischen 2024 und 2025 deutlich von 3,9 Billionen INR auf 12,3 Billionen INR gesteigert. Dies unterstreicht die entscheidende Rolle des Digitaldrucks für die Stärkung der indischen Wirtschaft und des internationalen Handels, was sich wiederum positiv auf den gesamten Markt auswirkt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Digitaldruck sein. Die Marktentwicklung in der Region wird maßgeblich durch die rasche Implementierung innovativer Fertigungstechnologien sowie durch strenge regulatorische Vorgaben befeuert. Darüber hinaus tragen der florierende E-Commerce-Sektor, der Kleinserien und versionierte Verpackungen benötigt, strenge Nachhaltigkeitsauflagen und eine ausgereifte Produktionsbasis ebenfalls zum Marktwachstum bei. Laut einem Artikel des US-Verteidigungsministeriums vom Oktober 2022 tragen die Hersteller der Region mit 2,3 Billionen US-Dollar und weiteren 2,7 Milliarden US-Dollar zur US-Wirtschaft bei. Das Verteidigungsministerium konzentriert sich zudem auf die Aufrechterhaltung der Leistungsfähigkeit und investiert im Rahmen des Haushaltsplans des Präsidenten für das Fiskaljahr 2023 372 Millionen US-Dollar, um die Lieferketten der Region zu stärken und sie so für den Markt attraktiver zu machen.

Der US -amerikanische Markt für Digitaldruck gewinnt aufgrund von Umweltauflagen, Fördermitteln für Nachhaltigkeit, großzügigen Investitionen in Materialien der nächsten Generation und fortschrittliche Fertigungsverfahren sowie der konsequenten Förderung von Arbeitssicherheit und technologischem Wandel zunehmend an Bedeutung. Laut einem Bericht der US-Umweltschutzbehörde EPA vom August 2025 wurden Technologien anerkannt, die 830 Millionen Pfund schädlicher Lösungsmittel und Chemikalien einsparen – genug, um fast 3.800 Kesselwagen zu füllen. Darüber hinaus werden jährlich 21 Milliarden Gallonen Wasser eingespart, die von 980.000 Menschen genutzt werden. Außerdem werden 7,8 Milliarden Pfund Kohlendioxidäquivalente eingespart, was dazu führt, dass 770.000 Autos weniger auf den Straßen unterwegs sind. Angesichts dieser technologischen Entwicklungen bietet der Markt daher enormes Wachstumspotenzial.

Der kanadische Markt für Digitaldruck entwickelt sich aufgrund bundesstaatlicher Vorschriften zur Kunststoffabfallvermeidung, der Förderung der Kreislaufwirtschaft, strategischer Handelsabkommen und Nearshoring-Möglichkeiten sowie gezielter Investitionen in fortschrittliche Fertigungstechnologien und saubere Technologien. So investierte die kanadische Regierung laut einem Artikel vom April 2022 im Rahmen ihres „Stärkten Klimaplans“ 300 Millionen US-Dollar über einen Zeitraum von mehr als fünf Jahren, um sicherzustellen, dass abgelegene, ländliche und indigene Gemeinden, die derzeit Diesel nutzen, bis Ende 2030 mit zuverlässiger und sauberer Energie versorgt werden. Zusätzlich wurden 40,4 Millionen US-Dollar für mehr als drei Jahre bereitgestellt, um die Planung und Machbarkeitsstudie von Netzanschlüssen zu unterstützen. Dies fördert die digitale Transformation durch Technologien wie Hochleistungsrechner, 3D-Druckanwendungen und digitale Zwillinge, die alle zur Marktentwicklung in Kanada beitragen.

Einblicke in den europäischen Markt

Der Markt für Digitaldruck in Europa dürfte bis zum Ende des Prognosezeitraums ein stetiges Wachstum verzeichnen. Dieser Aufschwung wird maßgeblich durch Europas Entwicklung zum Zentrum für regulatorische Fortschritte und den Green Deal, der als wichtigster Markttreiber fungiert, befeuert. Darüber hinaus haben weitere politische Maßnahmen, darunter die EU-Industriestrategie und der Aktionsplan für die Kreislaufwirtschaft, den Übergang weg von linearer Produktion und ressourcenintensiven Modellen beschleunigt. Wie ein Artikel der UNIDO vom Dezember 2022 zeigt, trat im Januar 2023 das deutsche Sorgfaltspflichtgesetz für die Lieferkette in Kraft. Dieses verpflichtet in Deutschland ansässige Unternehmen, Umweltverstöße und -rechte innerhalb der Lieferkette zu erkennen und zu bewerten, Strategien zu melden und zu überwachen sowie Risikomanagementansätze zu entwickeln. Auch der kontinuierliche Export und Import von Druckmaschinen innerhalb der Region trägt zum Wachstum des Gesamtmarktes bei.

Export und Import von Druckproduktionsmaschinen in Europa 2023

Länder | Export (Mio. USD) | Importe (Mio. USD) |

Deutschland | 269,0 | 107,0 |

Schweiz | 79,0 | 26.4 |

Italien | 67,8 | 40,9 |

Belgien | 41.2 | 21,7 |

Niederlande | 32,5 | 43,9 |

Vereinigtes Königreich | 31.2 | 31,7 |

Frankreich | 28,7 | 45,7 |

Polen | 24,9 | 22,9 |

Quelle: OEC

Der Markt für Digitaldruck in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die strikte Umsetzung regionaler Nachhaltigkeitsrichtlinien, die Dominanz der Premium-Verpackungs- und Automobilindustrie sowie die Präsenz der Hightech-Fertigungsindustrie mit ihrem verstärkten Fokus auf Industrie 4.0. Das Bundesministerium für Wirtschaft und Klimaschutz hat diesen Wandel zudem aktiv durch Strategien wie das Zukunftsfeld Chemie zur Förderung nachhaltiger industrieller Prozesse unterstützt. Laut dem BKV-Bericht vom Juni 2025 konzentrierte sich der Verband der Chemischen Industrie (BKA) in Frankfurt auf Investitionen in Forschung und Entwicklung (F&E), die bis Ende 2025 voraussichtlich auf 16,5 Milliarden Euro steigen werden. Darüber hinaus investierte der Fonds der Chemischen Industrie (FCI) 14 Millionen Euro, darunter schätzungsweise 2 Millionen Euro in die Datenwissenschaft, was wiederum dem Marktwachstum zugutekommt.

Der Markt für Digitaldruck in Polen wächst dank der bereitgestellten Konjunkturhilfen, des regionalen Zusammenhalts, der starken Verlagerung der Produktion aus westlichen Ländern in die nähere Umgebung sowie eines wettbewerbsfähigen und qualifizierten Arbeitskräftepotenzials. Laut einem Bericht der Europäischen Kommission aus dem Jahr 2022 bewertete die Kommission die Resilienz und den Konjunkturplan des Landes positiv, indem sie 23,9 Milliarden Euro an Zuschüssen und 11,5 Milliarden Euro an Darlehen im Rahmen der Aufbau- und Resilienzfazilität (RRF) auszahlte. Wie aus einem Artikel des Europäischen Parlaments vom Oktober 2025 hervorgeht, sieht der polnische nationale Konjunktur- und Resilienzplan (NRRP) 59,8 Milliarden Euro vor, davon 25,3 Milliarden Euro an Zuschüssen und 34,5 Milliarden Euro an Darlehen. Die 24,5 Milliarden Euro, die über 69 % über dem ursprünglich bewilligten Betrag liegen, berücksichtigen den finanziellen Beitrag und stärken so den Markt nachhaltig.

Wichtige Akteure auf dem Markt für digitalen Druck:

- HP Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Canon Inc. (Japan)

- Epson Corporation (Japan)

- DuPont de Nemours, Inc. (USA)

- BASF SE (Deutschland)

- Huntsman Corporation (USA)

- DIC Corporation (Japan)

- Siegwerk Druckfarben AG & Co. KGaA (Deutschland)

- Feuersteingruppe (Luxemburg)

- Sakata INX Corporation (Japan)

- Toyo Ink SC Holdings Co., Ltd. (Japan)

- Wikoff Color Corporation (USA)

- Sensient Technologies Corporation (USA)

- Nazdar Company (USA)

- Kornit Digital Ltd. (Israel)

- FUJIFILM Holdings Corporation (Japan)

- ALTANA AG (Deutschland)

- Marabu GmbH & Co. KG (Deutschland)

- Bordeaux Digital PrintInk Ltd. (Israel)

- JK Group Srl (Italien)

- HP Inc. gilt als Pionier und Wegbereiter des Marktes, der mit seiner HP Thermal Inkjet-Technologie und seinen eigenen Tintenportfolios den Markt maßgeblich geprägt hat. Das Unternehmen nutzte seine internationale Hardware-Dominanz, um integrierte Ökosysteme zu entwickeln, wiederkehrende Umsätze mit Verbrauchsmaterialien zu generieren und die Leistungsfähigkeit zu sichern. Laut Geschäftsbericht 2024 erzielte das Unternehmen im Geschäftsjahr 2024 einen verwässerten Gewinn je Aktie (GAAP) von 2,80 USD, einen Nettoumsatz von 53,6 Milliarden USD und einen Nettogeldfluss von 3,7 Milliarden USD.

- Canon Inc. gilt als einer der führenden Technologiekonzerne und ist bekannt für seine Piezo-Druckkopftechnologie sowie als OEM-Hersteller von Druckköpfen für andere Industrieunternehmen. Seine großzügigen Beiträge haben maßgeblich zur Weiterentwicklung der Anwendungsmöglichkeiten und Zuverlässigkeit des industriellen Tintenstrahldrucks beigetragen, insbesondere in den Bereichen Verpackung und Grafik.

- Die Epson Corporation gilt als bedeutender Innovator und ist bekannt für die Perfektionierung ihrer PrecisionCore MicroTFP-Druckkopftechnologie, die für hohe Druckqualität und -geschwindigkeit sorgt. Das Unternehmen konzentriert sich auf die Entwicklung von Tintensystemen mit hoher Kapazität und Langlebigkeit und ist damit Marktführer im Textil-, Etiketten- und Akzidenzdruck. Basierend auf diesen Erfolgen erwirtschaftete das Unternehmen laut Geschäftsbericht 2024 einen Umsatz von 8,6 Millionen US-Dollar, einen Gewinn vor Steuern von 463.171 US-Dollar, ein Gesamtergebnis von 722.403 US-Dollar sowie eine Eigenkapitalrendite von 6,8 %.

- DuPont de Nemours, Inc. ist ein anerkannter Experte für Materialwissenschaften und liefert wichtige Komponenten wie innovative Polymere und Folien, die sich für funktionale und langlebige Drucke eignen. Dank seiner Beiträge zur Entwicklung von Spezialtinten und -substraten wurden Anwendungen im Hochleistungs-Industriedruck und in der flexiblen Elektronik ermöglicht.

- BASF SE zählt zu den internationalen Chemiekonzernen und ist ein bedeutender Lieferant von Hochleistungspigmenten, Additiven und Harzen, die die Grundlage für digitale Druckfarben bilden. Das Unternehmen treibt die Entwicklung von Nachhaltigkeitslösungen voran und entwickelt umwelt- und biobasierte Tintenlösungen für die Textil- und Verpackungsindustrie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Digitaldruck ist hart umkämpft und stark fragmentiert. Technologische Fortschritte und strategische Konsolidierung prägen diese Entwicklung zusätzlich. Namhafte Akteure wie Epson, Canon und HP haben ihre jeweilige Hardware-Dominanz genutzt, um eigene Tinten-Ökosysteme zu entwickeln und so wiederkehrende Umsätze zu generieren. Gleichzeitig konkurrieren Chemiekonzerne wie DIC und BASF durch intensive Forschung und Entwicklung im Bereich leistungsstarker und nachhaltiger Tintenformulierungen, beispielsweise wasserbasierter und UV-härtender Tinten. Im Oktober 2024 gab die Ricoh Company, Ltd. die Gründung ihrer neuesten Organisation bekannt: Ricoh Printing Solutions Europe Limited. Diese Abteilung wird den Markt für Industriedruck in Europa überwachen und wichtige Funktionen im Bereich Industriedruck bündeln, um so optimal für den globalen Markt für Digitaldruck aufgestellt zu sein.

Unternehmenslandschaft des Marktes für Digitaldruck:

Neueste Entwicklungen

- Im November 2024 gab Global Inkjet Systems Ltd ihre neueste Allianz mit 360 Digital Printing Innovations India bekannt, mit dem Ziel, Unternehmen die neueste Tintenstrahltechnologie näherzubringen und den Tintenstrahlvertrieb in ganz Indien erfolgreich umzustellen.

- Im September 2024 gab die Seiko Epson Corporation bekannt, dass sie eine strategische Vereinbarung mit verbundenen Unternehmen der Siris Capital Group, LLC, darunter Electronics for Imaging, Inc., getroffen hat, um die Interessen von Fiery, LLC zu verwirklichen.

- Im März 2024 kündigte HP Inc. eine neue Evolutionsstufe für den Digitaldruck an, mit der aktuellen Produktpalette an HP-basierten Digitaldruckmaschinen sowie intelligenten Lösungen, die entwickelt wurden, um den aktuellen Produktionsrisiken in den Bereichen Akzidenzdruck, Verpackung und Etiketten gerecht zu werden.

- Report ID: 3720

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.