Marktausblick für die Behandlung seltener Krankheiten:

Der Markt für die Behandlung seltener Erkrankungen hatte 2025 ein Volumen von über 230,13 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 695,83 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung seltener Erkrankungen auf 254,36 Milliarden US-Dollar geschätzt.

Der globale Markt für die Behandlung seltener Erkrankungen zeichnet sich durch einen begrenzten, aber vielfältigen Patientenstamm aus. Laut der Global Rare Disease Commission (GRDC) werden im Jahr 2024 weltweit über 300 Millionen Menschen von solchen Erkrankungen betroffen sein. In wichtigen Regionen wie den USA, Japan und Europa ist die Zielgruppe zwar relativ klein, doch die kumulative Epidemiologie wächst aufgrund verbesserter Diagnosemöglichkeiten und der zunehmenden Vererbbarkeit genetischer Mutationen stetig. Etwa 70 % dieser Erkrankungen treten daher im Kindesalter auf. Die große Bandbreite dieser Erkrankungen treibt die Nachfrage in diesem Sektor an. Bis 2024 wurden weltweit über 7.000 Arten seltener Erkrankungen identifiziert, mit dem Potenzial, die Zahl auf über 10.000 zu erhöhen. Jährlich werden den wichtigsten Wissensdatenbanken 300 neue Beschreibungen seltener genetischer Erkrankungen hinzugefügt.

Darüber hinaus zeigte der ICER-Bericht (Institute for Clinical and Economic Review) aus dem Jahr 2022, dass ein jährlicher Preis von 100.000 US-Dollar für ein Arzneimittel für seltene Leiden bei einer begrenzten Patientenzahl von 10.000 mit diesen Erkrankungen jährliche Einnahmen von 1 Milliarde US-Dollar generieren kann. Der Bericht führte weiter aus, dass die Gesamtkosten für die Behandlung dieser Erkrankungen pro Patient aufgrund der hohen Preise für zertifizierte Arzneimittel für seltene Leiden sowie Gen- und Zelltherapien oft 1 Million US-Dollar pro Jahr übersteigen. Diese Zahlen verdeutlichen die Inflation der Produkt- und Dienstleistungskosten für Endverbraucher und Konsumenten sowie die lukrativen Möglichkeiten, die sich durch hochpreisige Arzneimittel ergeben.

Schlüssel Behandlung seltener Krankheiten Markteinblicke Zusammenfassung:

Regionale Highlights:

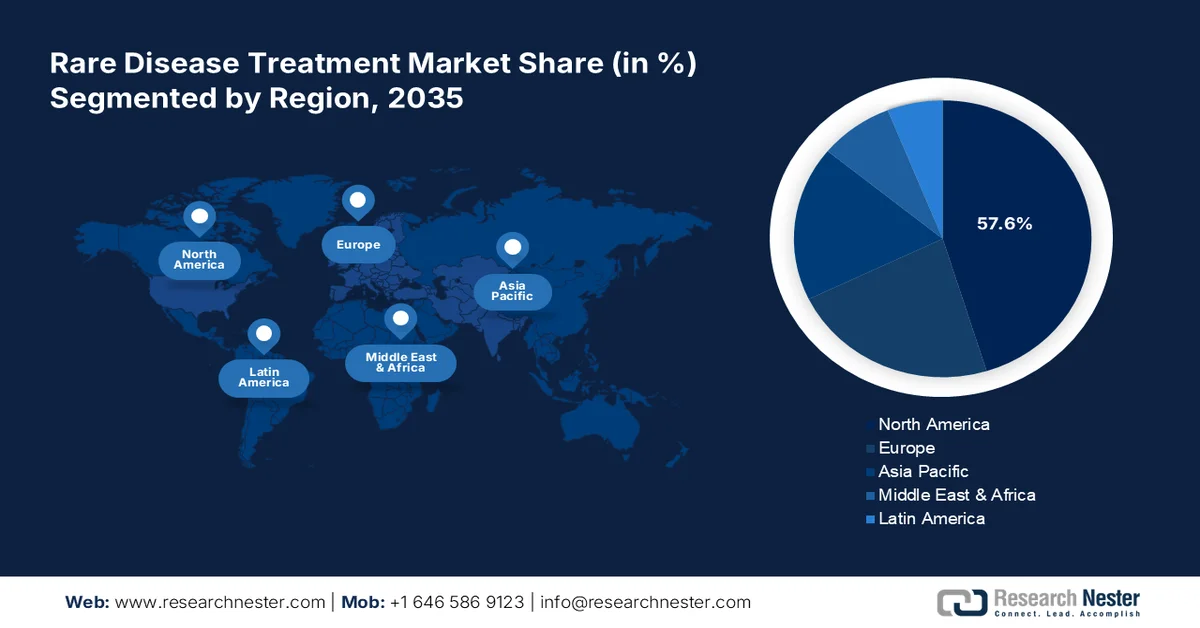

- Nordamerika wird voraussichtlich während des gesamten Bewertungszeitraums einen Marktanteil von 57,6 % halten, was auf eine höhere Prävalenz seltener Krankheiten und eine unterstützende Regierungspolitik zurückzuführen ist.

- Der asiatisch-pazifische Markt dürfte im Prognosezeitraum aufgrund der wachsenden Kapazitäten zur Behandlung seltener Krankheiten und steigender Investitionen im Gesundheitswesen ein signifikantes Wachstum verzeichnen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Biologika im analysierten Zeitraum einen Marktanteil von 53,8 % erreichen wird, was auf die zunehmende Anwendung der Präzisionsmedizin und staatlich geförderte Biosimilar-Programme zurückzuführen ist.

- Das Segment der hämatologischen Erkrankungen dürfte zwischen 2026 und 2035 einen Umsatzanteil von 45,4 % erreichen, was auf die hohe Prävalenz, die hohe Sterblichkeitsrate und die zunehmende Anwendung von Gen- und zellbasierten Therapien zurückzuführen ist.

Wichtigste Wachstumstrends:

- Fortschritte in der Diagnostik und im Krankheitsverständnis

- Steigende Investitionen in Forschung und Entwicklung sowie den Ausbau der Produktpipeline

Größte Herausforderungen:

- Infrastrukturelle und Zugänglichkeitsbeschränkungen

- Hoher Preisdruck seitens der Kostenträger

Wichtige Akteure: Roche Holding AG, Novartis AG, Johnson & Johnson, Pfizer Inc., Sanofi SA, Takeda Pharmaceutical Co., Amgen Inc., Biogen Inc., Alexion, Vertex Pharmaceuticals, Regeneron Pharmaceuticals, CSL Behring, Sarepta Therapeutics, UCB SA, Ipsen, Chugai Pharmaceutical, Kyowa Kirin, Dr. Reddy's Laboratories, Samsung Biologics

Global Behandlung seltener Krankheiten Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 230,13 Milliarden US-Dollar

- Marktgröße 2026: 254,36 Milliarden US-Dollar

- Prognostizierte Marktgröße: 695,83 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (57,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Südkorea

- Schwellenländer: Indien, Singapur, Thailand, Australien, Mexiko

Last updated on : 12 March, 2026

Markt für die Behandlung seltener Erkrankungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Fortschritte in der Diagnostik und im Krankheitsverständnis: Laut einem Artikel des National Institute of Health (NIH) aus dem Jahr 2025 sind 80 % aller seltenen Erkrankungen genetisch bedingt, wobei 70 % im Kindesalter und 3 % in der Neugeborenenperiode manifestieren. Dies unterstreicht die Bedeutung der rasanten Entwicklung und der Fortschritte in der Genomsequenzierung als wichtigen Wachstumsfaktor auf dem Markt. Eine Metaanalyse der National Library of Medicine (NLM) aus dem Jahr 2022 belegt dies und zeigt, dass die gepoolten Diagnoseraten von Exomsequenzierung (WES) und Genomsequenzierung (WGS) mit 0,3 bzw. 0,4 höher sind als die konventioneller Methoden. Dies eröffnet neue Behandlungsmöglichkeiten für bisher unbehandelte Fälle.

Kosteneinsparungen durch schnelle Genomsequenzierung in der klinischen Praxis (2022)

Land | Sequenzierungsmethode | Wichtigste Ergebnisse |

Australien | Schnelle WES | 408.090 USD Kostenersparnis durch vermiedene Eingriffe und Krankenhaustage |

Hongkong | Schnelle WES | Die Krankenhausaufenthalte wurden um 566 Tage verkürzt und 1,03 Millionen US-Dollar eingespart. |

UNS | Schnelle WGS | Netto-Kosteneinsparung von 128.555 USD durch reduzierte stationäre Behandlungstage |

Quelle: NLM

- Steigende Investitionen in Forschung und Entwicklung sowie den Ausbau der Produktpipeline : Weltweit investieren öffentliche und private Organisationen massiv in umfangreiche Forschung, um die Anwendungsbereiche ihrer bestehenden Produktportfolios zu erweitern. Jährlich werden weltweit über 10 Milliarden US-Dollar allein für die Behandlung seltener Erkrankungen bereitgestellt. Gleichzeitig erzielt der kommerzielle Erfolg der aus diesen Bemühungen hervorgegangenen Innovationen beachtliche Erfolge. So generierte beispielsweise die Markteinführung von Attruby (Acoramidis) zur Behandlung der Transthyretin-Amyloid-Kardiomyopathie (ATTR-CM) im November 2024 allein in den USA einen Umsatz von 36,7 Millionen US-Dollar für BridgeBio Pharma.

- Verstärkte Unterstützung durch die Aufsichtsbehörden : Die jüngsten Reformen im Bereich der öffentlichen Verwaltung und Zertifizierung sichern Herstellern durch Subventionen, Anreize und beschleunigte Zulassungsverfahren zukünftiges Wachstum und eine deutliche Expansion auf dem Markt. Dies schafft ein günstiges Umfeld für den Sektor und beugt gleichzeitig finanziellen Verlusten und einem Imageverlust vor, indem Kosten für zeitaufwändige Compliance-Prozesse und Patentabläufe eingespart werden. Ein bedeutender Meilenstein wurde in diesem Zusammenhang mit der Zulassung von über 20 Gentherapien durch die FDA in den letzten Jahren erreicht. So erhielt beispielsweise Sanofi im September 2024 die Zulassung für sein Medikament Dupixent zur Behandlung von bullösem Pemphigoid.

Demografische Muster in wichtigen Marktsegmenten des Marktes für die Behandlung seltener Erkrankungen

Überblick über Inzidenz und Prävalenz seltener Erkrankungen in den USA (2023)

Region/Kategorie | Geschätzte Prävalenzrate |

Gesamt USA | 1 von 10 Personen |

Massachusetts | Betrifft etwa 10 % der Bevölkerung |

Bundesstaat Washington | 700.000 bis 800.000 Menschen infizieren sich mit RD |

Mukoviszidose | 0,06 % |

Ehlers-Danlos-Syndrom | 0,15 % |

Turner-Syndrom | 0,02 % |

Quelle: FDA, DOH Washington und ISPOR

Aktuelle/laufende Entwicklungsprojekte im Zusammenhang mit dem Markt für die Behandlung seltener Erkrankungen

Aktuelle/Kürzlich abgeschlossene/laufende klinische Studien zu Medikamenten gegen seltene Erkrankungen

Arzneimittelname | Anzeige | Sponsor | Studienphase | Wichtigste Anmerkungen | Zeitleiste |

Venglustat | Morbus Gaucher Typ 3 | Sanofi Genzyme | Phase 3 | Orale Substratreduktionstherapie; Beurteilung der Langzeitsicherheit | Aktiv (endet 2026) |

Hurlerase (Vestronidase alfa) | Mukopolysaccharidose VII | Ultragenyx | Phase 4 | Enzymersatztherapie bei pädiatrischen Patienten | Läuft seit 2023 |

Luxturna | Erbliche Netzhauterkrankung | Spark Therapeutics | Nachbeobachtung/Phase 4 | Gentherapie für RPE65-Mutations-assoziierte Netzhautdystrophie | Langzeitnachbeobachtung läuft |

Elivaldogene Autotemcel | Metachromatische Leukodystrophie | Orchard Therapeutics | Phase 3 | Autologe Gentherapie, einmalige Infusion | Aktiv (Fertigstellung 2025) |

Zynteglo | Beta-Thalassämie | Blaumeisen-Bio | Phase 3/Genehmigt | Gentherapie, autologe Stammzelltransduktion | Genehmigte, laufende Studien |

Roctavian | Hämophilie A | BioMarin | Phase 3 | Gentherapie bei Faktor-VIII-Mangel | Aktiv (endet 2026) |

Amondys 45 | Duchenne-Muskeldystrophie | Sarepta Therapeutics | Phase 3 | Exon-Skipping-Antisense-Oligonukleotid | Laufend (2023-2025) |

Olipudase alfa | Mangel an saurer Sphingomyelinase | Sanofi Genzyme | Phase 3 | Enzymersatztherapie bei Niemann-Pick-Krankheit | Kürzlich fertiggestellt |

Libmeldy | Metachromatische Leukodystrophie | Orchard Therapeutics | Phase 2/3 | Gentherapie; EMA-Zulassung erteilt, US-Zulassung ausstehend. | Laufende Registrierung |

Quelle: Clinicaltrials.gov

Herausforderungen

- Infrastrukturelle und Zugänglichkeitsbeschränkungen: Viele Volkswirtschaften, insbesondere unterversorgte Regionen, haben Schwierigkeiten, ausreichend Produkte und Dienstleistungen auf dem Markt zu beziehen. Fehlende Ressourcen, Infrastruktur, standardisierte Protokolle und diagnostische Kapazitäten führen zu Lücken im Patientenzugang und damit letztlich zu einer geringen Akzeptanz in diesem Sektor. Der ICER-Bericht unterstreicht dieses Problem: Bis 2022 fehlten 90 % der Betroffenen eine krankheitsspezifische, von der FDA zugelassene Behandlung.

- Hoher Preisdruck seitens der Kostenträger : Eine NLM-Studie aus dem Jahr 2024 stufte Zolgensma zur Behandlung von spinaler Muskelatrophie (SMA) aufgrund der Kosten von 2,1 Millionen US-Dollar pro Dosis als hochpreisiges Therapeutikum ein. Infolgedessen neigen viele Kostenträger dazu, bei solch hohen Preisen strenge Preiskontrollen anzuwenden und diese Therapieoptionen häufig von ihren Erstattungsplänen auszuschließen. Dies verschlechtert nicht nur die Erschwinglichkeit und die Akzeptanz von Behandlungen für seltene Erkrankungen, sondern schmälert auch die Rentabilität für Hersteller neuartiger Therapien.

Marktgröße und Prognose für die Behandlung seltener Krankheiten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11.7% |

|

Marktgröße im Basisjahr (2025) |

230,13 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

695,83 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung seltener Erkrankungen:

Segmentanalyse nach Arzneimitteltyp

Es wird erwartet, dass das Segment der Biologika im analysierten Zeitraum mit 53,8 % den größten Marktanteil ausmachen wird. Diese führende Position ist vor allem auf die zunehmende Beliebtheit der Präzisionsmedizin bei schwer behandelbaren Erkrankungen zurückzuführen. Darüber hinaus qualifizieren sich Biosimilars in diesem Segment zunehmend für staatliche Förderprogramme zur Senkung der Kosten, wodurch sie sich als weit verbreitete und gut vermarktete Produkte in diesem Sektor etablieren. Die Zulassung von Bkemv und Soliris als austauschbare Biosimilars für seltene Erkrankungen durch die FDA im Mai 2024 unterstreicht den Ruf des Segments als Goldstandard in puncto Compliance.

Krankheitssegmentanalyse

Das Marktsegment der hämatologischen Erkrankungen wird voraussichtlich zwischen 2026 und 2035 mit einem Umsatzanteil von 45,4 % den größten Marktanteil halten. Die hohe Prävalenz und Mortalität dieser Erkrankungen, wie beispielsweise Sichelzellanämie, Hämophilie und paroxysmale nächtliche Hämoglobinurie, insbesondere bei Kindern, sind die Hauptgründe für diese Dominanz. Laut einer Studie zur globalen Krankheitslast (Global Burden of Disease, GBD) stieg die Zahl der Geburten von Kindern mit Sichelzellanämie weltweit zwischen 2000 und 2021 um 13,7 % und die Zahl der Menschen mit dieser Erkrankung um 41,4 %. Gleichzeitig führt die klinisch nachgewiesene Wirksamkeit von Gen- und Zelltherapien zu verstärkten Investitionen in die Entwicklung neuer Medikamente für diesen medizinischen Bereich.

Patientensegmentanalyse

Es wird prognostiziert, dass die Altersgruppe der Kinder und Jugendlichen bis Ende 2035 mit einem Marktanteil von 67,9 % das größte Patientensegment im Markt darstellen wird. Laut einer Veröffentlichung des „Journal of Pediatric Nursing“ aus dem Jahr 2023 treten 50–75 % aller seltenen Erkrankungen bei Kindern auf. Eine weitere Studie der National Library of Medicine (NLM) aus demselben Jahr ergab zudem, dass die altersspezifische Sterblichkeit durch Sichelzellanämie zwischen 2000 und 2021 81.100 Todesfälle bei Kindern unter fünf Jahren ausmachte – ein höherer Wert als die ursachenspezifische Sterblichkeit. Diese Zahlen verdeutlichen, warum sich die Aktivitäten des Sektors hauptsächlich auf dieses Segment konzentrieren und seine führende Position im Gesundheitssektor festigen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegment |

Arzneimitteltyp |

|

Krankheiten |

|

Geduldig |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung seltener Erkrankungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird den Markt voraussichtlich mit einem Anteil von 57,6 % im gesamten Prognosezeitraum dominieren. Die höhere Prävalenz seltener Erkrankungen im Vergleich zu anderen pazifischen Regionen ist der Hauptwachstumsfaktor in diesem Bereich. Die Präsenz führender Unternehmen und eine unterstützende Regierungspolitik sind ebenfalls wichtige Wachstumstreiber für die Region in diesem Sektor. Ein FDA-Bericht aus dem Jahr 2024 belegt diese Unterstützung und hebt die Vorteile und positiven Auswirkungen des Orphan Drug Act auf die zukünftige Arzneimittelentwicklung für seltene Erkrankungen auf dem US-Markt hervor. Dieser ermöglicht einen Erlass der Gebühren für verschreibungspflichtige Arzneimittel in Höhe von bis zu 3 Millionen US-Dollar und eine siebenjährige umfassende Marktexklusivität für neue, von der FDA zugelassene Medikamente.

Die steigende Zahl von Patienten mit seltenen Erkrankungen in den USA erfordert den Ausbau der Entwicklungs- und Produktionskapazitäten im Markt für deren Behandlung. Dies belegt der FDA-Bericht von 2024, demzufolge die Zahl der Betroffenen in den USA 30 Millionen erreicht hat. Darüber hinaus verfügt die USA über ein fortschrittliches Gesundheitssystem mit einer adäquaten Infrastruktur für die Nutzung modernster Diagnoseverfahren und -dienstleistungen, was das Wachstum in der Region weiter ankurbelt. Auch die zeitnahe Produktzulassung, die Entwicklung von CRISPR-basierten Therapien und das hohe öffentliche Bewusstsein in den USA beflügeln den Sektor.

Etwa jeder zwölfte Kanadier leidet an einer seltenen Erkrankung, was einen dringenden Bedarf an wirksamen Therapien und Präventionsmaßnahmen zur Folge hat. Um die Versorgungslücke zu schließen, startete die kanadische Regierung 2023 die Nationale Strategie für hochpreisige Medikamente gegen seltene Erkrankungen. Diese Strategie subventioniert den Medikamentenkauf und sichert so die Bezahlbarkeit für Betroffene und gleichzeitig die Rentabilität für die Hersteller. Die auf dem Markt erhältlichen Medikamente machen rund ein Zehntel des gesamten Arzneimittelumsatzes in Kanada aus, was auf ein günstiges Marktumfeld hindeutet.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Dieses Wachstumstempo ist maßgeblich auf den starken Fokus auf den Ausbau der Versorgungskapazitäten für seltene Erkrankungen sowie auf steigende öffentliche und private Investitionen im Gesundheitswesen zurückzuführen. Insbesondere in China, Indien, Vietnam und Indonesien treibt die zunehmende Tendenz zur Produktion maximaler Mengen an Biologika den Sektor im asiatisch-pazifischen Raum deutlich an. Darüber hinaus ermöglichen die Optimierung klinischer Studien und aktualisierte regulatorische Verfahren eine breite Vermarktung von frühen Therapieoptionen zur Bekämpfung der durch Krankheitsfortschritte bedingten Sterblichkeit.

Japan zählt zu den beliebtesten Innovationszentren und verfügt über einen anspruchsvollen Konsumentenmarkt im asiatisch-pazifischen Raum. Der zunehmende Fokus des Landes auf Präzisionsmedizin und das ambitionierte Ziel, den Medikamentenmangel zu beheben, führen zu einer erheblichen Bereitstellung von Mitteln im Gesundheitswesen für diesen Bereich. Die Bemühungen der Regierung, diese Patientengruppe zu fördern, zeigen sich auch in den Richtlinien des Orphan-Drug-Systems, das eine zehnjährige Marktexklusivität, Forschungs- und Entwicklungszuschüsse in Höhe von 50 % der Kosten klinischer Studien sowie eine um sechs Monate beschleunigte Prüfung im Vergleich zu Standardmedikamenten vorsieht.

In China wächst der Markt stetig aufgrund der steigenden Zahl seltener Erkrankungen und des zentralisierten Gesundheitssystems. Zudem ziehen die in den letzten Jahren erzielten Verbesserungen bei den Zulassungsverfahren umfangreiche Investitionen und eine stärkere Beteiligung in- und ausländischer Unternehmen in diesem Sektor an. So führten die regulatorischen Reformen in China im Jahr 2017 zu über 50 Markteinführungen von Medikamenten gegen seltene Erkrankungen durch multinationale Konzerne. Grund dafür war der Anstieg der Zulassungen von Arzneimitteln für seltene Krankheiten im Jahr 2022 – von jährlich 3 vor der Reform auf über 30.

Realisierbare Möglichkeiten in Schlüssellandschaften

Land | Wichtigste Anmerkungen |

Südkorea | 100%ige Kostenerstattung für 167 ausgewählte seltene Krankheiten |

Japan | Vier Prozent des nationalen Gesundheitsbudgets wurden für die Forschung an schwer behandelbaren Krankheiten bereitgestellt. |

Indien | Eine Patientenpopulation von 70 Millionen, von denen nur 5 % korrekt diagnostiziert wurden |

Quelle: Forschungsbericht von Nester

Einblicke in den europäischen Markt

Der Markt für die Behandlung seltener Erkrankungen in Europa wird voraussichtlich zwischen 2026 und 2035 eine bedeutende Rolle spielen. Gut strukturierte Erstattungssysteme und regulatorische Anreize sind die Hauptwachstumsfaktoren in diesem Sektor und treiben die kontinuierliche Expansion der Region voran. Mit 36 Millionen Patienten mit seltenen Erkrankungen bietet der Markt laut einem Bericht des Europäischen Parlaments aus dem Jahr 2025 ein attraktives Geschäftsumfeld für entsprechende Produkte. Zu den staatlichen Fördermaßnahmen für den Markt zählt die Gründung der Europäischen Forschungsallianz für seltene Erkrankungen (ERDERA) im Oktober 2024, die bis 2035 Forschung in den Bereichen Prävention, Diagnose und Behandlung seltener Erkrankungen mit 447,3 Millionen US-Dollar finanziert.

In Deutschland wird der Markt aufgrund seiner robusten Gesundheitsinfrastruktur, die der steigenden Patientenzahl gerecht wird, voraussichtlich europaweit führend sein. Das Land verfügt zudem über ein großes Netzwerk spezialisierter Zentren, darunter das ACHSE, das Früherkennung, Behandlung und Patientenversorgung unterstützt. Darüber hinaus wird mit einem zunehmenden Fokus auf die Entwicklung fortschrittlicher Medikamente und Biologika der nächsten Generation in diesem Sektor in den kommenden Jahren ein rasantes Wachstum erwartet.

Der Markt für die Behandlung seltener Erkrankungen in Frankreich wird maßgeblich durch die HAS- und Solidaritätsbudgets bestimmt. Landesweite Bemühungen zur Stärkung der bestehenden Gesundheitseinrichtungen für Früherkennung und -intervention führen ebenfalls zu einem lukrativen Aufschwung in diesem Bereich. In den kommenden Jahren werden die steigenden öffentlichen und privaten Investitionen in Gen- und Zelltherapien die bestehenden Entwicklungspipelines des Landes voraussichtlich grundlegend verändern und gleichzeitig weitere internationale Investoren anziehen, die ihre Ressourcen in diesem Bereich einsetzen.

Realisierbare Marktchancen

Initiative | Wichtigste Anmerkungen | Zeitleiste |

Europäische Referenznetzwerke (ERNs) | 1.619 spezialisierte Zentren in 382 Krankenhäusern zur Behandlung seltener, wenig verbreiteter und komplexer Krankheiten und Zustände, die eine hochspezialisierte Gesundheitsversorgung erfordern. | 2017–2024 |

Gemeinsame Aktion zur Integration von ERNs in nationale Gesundheitssysteme (JARDIN) | Erhielt 17,6 Millionen US-Dollar aus dem EU4Health-Programm und 4,4 Millionen US-Dollar von den EU-Mitgliedstaaten, um den Patientenzugang zu verbessern. | 2024–2027 |

Klinisches Patientenmanagementsystem 2.0 | Die Europäische Kommission hat eine neue IT-Plattform eingeführt, um die ERNs besser zu unterstützen und so die Notwendigkeit von Patientenreisen zu verringern. | 2024 |

Quelle: Europäisches Parlament

Akteure auf dem Markt für die Behandlung seltener Krankheiten:

- Roche Holding AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Novartis AG

- Johnson & Johnson

- Pfizer Inc.

- Sanofi SA

- Takeda Pharmaceutical Co.

- Amgen Inc.

- Biogen Inc.

- Alexion

- Vertex Pharmaceuticals

- Regeneron Pharmaceuticals

- CSL Behring

- Sarepta Therapeutics

- UCB SA

- Ipsen

- Chugai Pharmaceutical

- Kyowa Kirin

- Dr. Reddy's Laboratories

- Samsung Biologics

Der globale Markt für die Behandlung seltener Erkrankungen ist stark konsolidiert. Mehrere biopharmazeutische Giganten wie Pfizer, Roche, Takeda und Sanofi beherrschen einen bedeutenden Marktanteil. Diese Unternehmen konzentrieren sich stark darauf, ihre Portfolios in diesem Bereich durch den Erwerb von Orphan-Drug-Zulassungen, Innovationen in der Gen- und Zelltherapie sowie die strategische Expansion in regionalen Gebieten zu stärken, um ihre marktbeherrschende Stellung in diesem Sektor zu sichern. Gleichzeitig drängen mehrere wichtige Akteure aus dem asiatisch-pazifischen Raum über Biosimilar-Programme und öffentlich-private Partnerschaften auf den Markt.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Neueste Entwicklungen

- Im September 2025 gab Alexion bekannt, dass Koselugo (Selumetinib) in der Europäischen Union (EU) eine Empfehlung zur Zulassung für die Behandlung symptomatischer, inoperabler plexiformer Neurofibrome (PN) bei erwachsenen Patienten mit Neurofibromatose Typ 1 (NF1) erhalten hat.

- Im Juni 2025 erhielt CSL Behring die FDA-Zulassung für Andembry , die erste prophylaktische Behandlung des hereditären Angioödems (HAE) mit einem Wirkstoff, der auf Faktor XIIa abzielt und eine einmal monatliche Dosierung für Patienten ab 12 Jahren ermöglicht. Der neuartige Wirkmechanismus, der durch umfangreiche klinische Studien belegt wurde, positioniert Andembry als bahnbrechende Option auf dem wettbewerbsintensiven Markt.

- Report ID: 6667

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung seltener Krankheiten Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.