Marktausblick für integrierte Verteidigungsantennen:

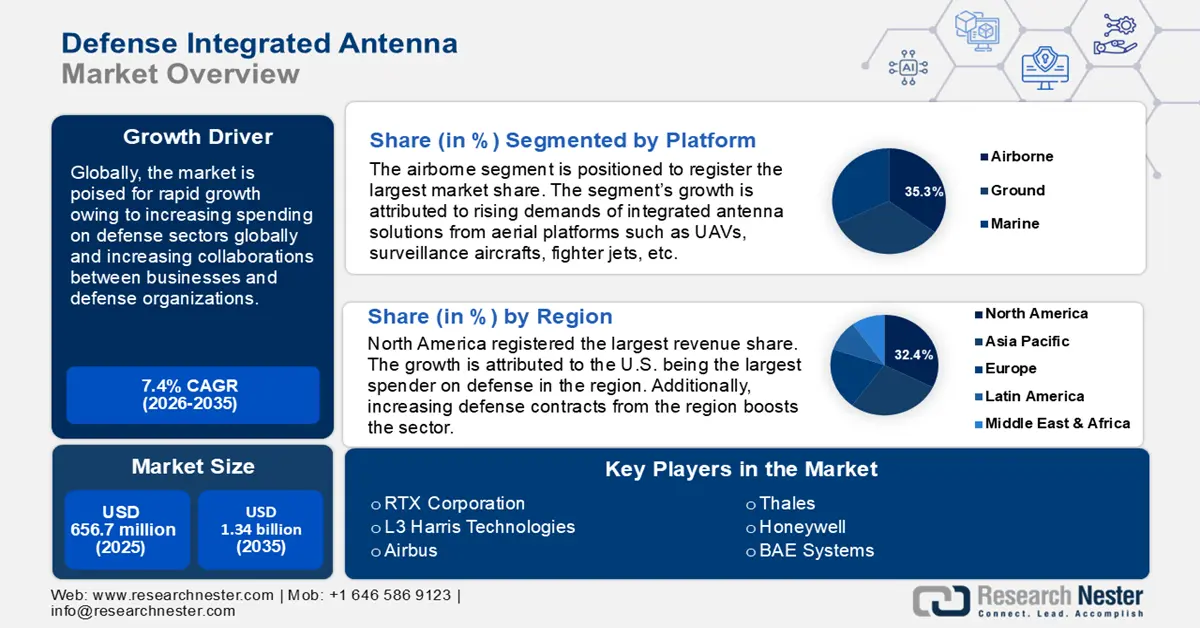

Der Markt für integrierte Verteidigungsantennen hatte im Jahr 2025 ein Volumen von 656,7 Millionen US-Dollar und wird bis 2035 voraussichtlich 1,34 Milliarden US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate von rund 7,4 % im Prognosezeitraum zwischen 2026 und 2035. Im Jahr 2026 wird der Branchenwert für integrierte Verteidigungsantennen auf 700,44 Millionen US-Dollar geschätzt.

Das Marktwachstum ist auf hohe Investitionen in den Verteidigungshaushalt und Fortschritte im 5G-Bereich zurückzuführen, die die Verteidigungskommunikation verbessern und eine sichere und schnelle Kommunikation ermöglichen. Diese Trends steigern die Nachfrage nach vielseitigen Antennen, die extremen Bedingungen im Verteidigungssektor zu Land, zu Wasser und in der Luft standhalten. So kündigte beispielsweise Raytheon aus Texas im Dezember 2023 an, im Rahmen eines Dreijahresvertrags im Wert von 31,3 Millionen US-Dollar mit der Dahlgren Division des Naval Surface Warfare Center zwei leistungsstarke Mikrowellenantennensysteme zu entwickeln, zu bauen und zu testen.

Ein wichtiger Wachstumstreiber für den Markt für integrierte Antennen im Verteidigungsbereich ist die zunehmende staatliche Förderung innovativer Technologien zur Verbesserung der Kommunikation im Verteidigungssektor. Verteidigungsbehörden weltweit priorisieren die Modernisierung von Kommunikations- und Datensystemen durch den Einsatz integrierter Antennen für hochfrequente Satellitenkommunikation im Ka-Band-Netz . So kündigte das US-Verteidigungsministerium (DoD) im Mai 2023 die zweite Reihe von Projekten zur Finanzierung über das Programm „Accelerate the Procurement and Fielding of Innovative Technologies“ (APFIT) an. Dies eröffnet Herstellern integrierter Antennenlösungen die Möglichkeit, innovative Lösungen für die Aufträge bereitzustellen.

Darüber hinaus erfordert die zunehmende elektromagnetische Bedrohung, die Kommunikationssysteme stören kann, integrierte Antennensysteme, die eine sichere Signalverarbeitung gewährleisten. So gab die Defense Advanced Research Projects Agency (DARPA) im April 2023 bekannt, dass sie nach Ideen von nicht-traditionellen Rüstungsunternehmen und kleinen Unternehmen oder nach neuartigen Antennendesigns, Materialien und Herstellungsverfahren sucht.

Der Sektor für integrierte Verteidigungsantennen bietet etablierten Akteuren und Marktneulingen lukrative Möglichkeiten. Der Sektor ist bestens aufgestellt, um die Chancen zu nutzen, die sich aus den zunehmenden geopolitischen Spannungen ergeben. Wichtige Marktteilnehmer haben die Möglichkeit, robuste integrierte Antennenlösungen in den Schwellenländern der Asien-Pazifik-Region anzubieten, die steigende Verteidigungsausgaben verzeichnen. Hersteller, die mehrere Funktionen wie Satellitenkommunikation (SATCOM), Radar, GPS und EMP-Schutz in eine integrierte Verteidigungsantenne integrieren können, können von der steigenden Nachfrage in diesem Sektor profitieren. Darüber hinaus fördert die zunehmende Zusammenarbeit zwischen Verteidigungsbehörden und Unternehmen mehr Innovationen auf dem Markt für integrierte Verteidigungsantennen. Der globale Sektor ist gut aufgestellt, um die positiven Trends zu nutzen und seinen robusten Gewinnanstieg im Prognosezeitraum fortzusetzen.

Schlüssel Integrierte Verteidigungsantenne Markteinblicke Zusammenfassung:

Regionale Highlights:

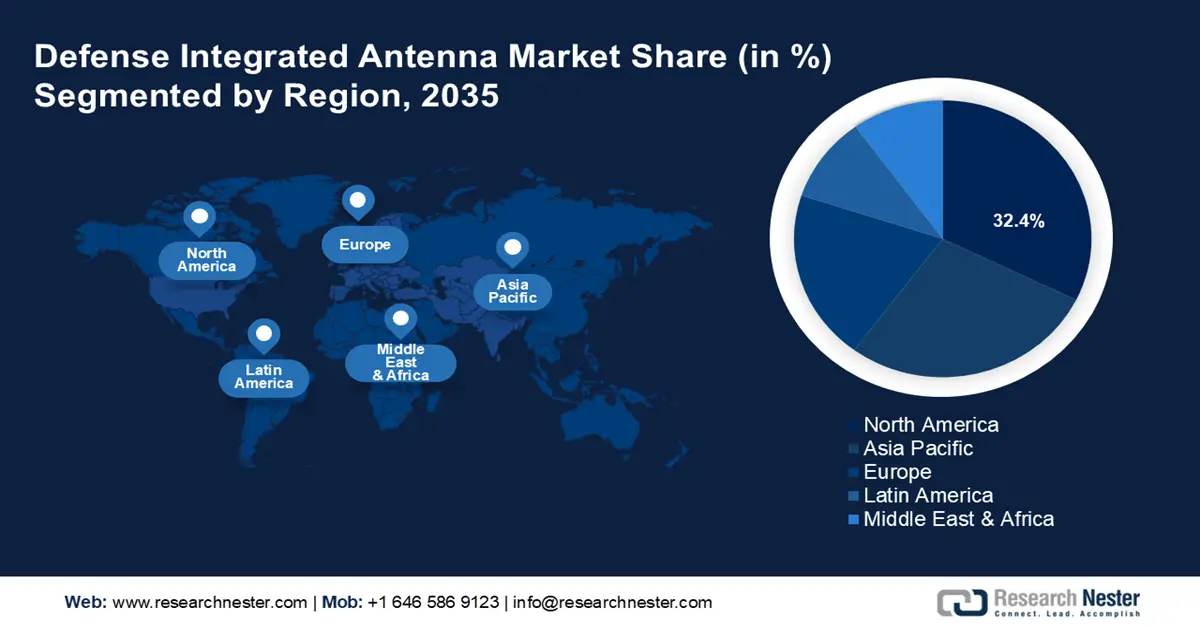

- Der nordamerikanische Markt für integrierte Verteidigungsantennen wird bis 2035 einen Marktanteil von 32,40 % erreichen, angetrieben durch umfangreiche Investitionen und eine steigende Anzahl von Verteidigungsaufträgen in der Region.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch geopolitische Spannungen und einen verstärkten Fokus auf regionale Verteidigungsfähigkeiten.

Segmenteinblicke:

- Das Segment der luftgestützten Antennen im Markt für integrierte Verteidigungsantennen wird voraussichtlich bis 2035 einen Marktanteil von 35,30 % erreichen, angetrieben durch den zunehmenden Einsatz von Luftplattformen wie Drohnen und Jets.

- Das Segment der Array-Antennen im Markt für integrierte Verteidigungsantennen wird voraussichtlich bis 2035 den größten Marktanteil erreichen, beeinflusst durch die Nachfrage nach Richtwirkung und Strahlformung in der Satellitenkommunikation.

Wichtige Wachstumstrends:

- Zunahme von Drohnen im Verteidigungssektor

- Wachsende Verteidigungsinitiativen und Nachfrage nach SATCOM-Antennen

Große Herausforderungen:

- Höhere Produktionskosten

Hauptakteure: RTX Corporation, L3 Harris Technologies, Airbus, Thales, SES, BAE Systems, Honeywell, Kratos Defense and Security Solutions, Rohde & Schwarz, Viasat, Northop Grumman Corporation, Lockheed Martin.

Global Integrierte Verteidigungsantenne Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 656,7 Millionen USD

- Marktgröße 2026: 700,44 Millionen USD

- Prognostizierte Marktgröße: 1,34 Milliarden USD bis 2035

- Wachstumsprognosen: 7,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (32,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Russland, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Südkorea, Mexiko

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für integrierte Verteidigungsantennen:

Wachstumstreiber

- Aufstieg von UAVs im Verteidigungssektor: Der zunehmende Einsatz unbemannter Luftfahrzeuge (UAV) im Verteidigungssektor für Kampf und Aufklärung erhöht die Nachfrage nach integrierten Antennenlösungen. So gab IG Drones im Oktober 2024 die Sicherung einer Finanzierung in Höhe von 1 Million US-Dollar in der Serie-A-Finanzierungsrunde bekannt, um fortschrittliche Drohnentechnologie für die Verteidigung zu entwickeln. Der globale Sektor integrierter Antennen für die Verteidigung dürfte von der zunehmenden Verbreitung von UAVs profitieren, da diese die durch integrierte Antennen ermöglichte Mehrkanalkommunikation und Sensorintegration erfordern. Aufgrund ihres geringen Gewichts lassen sich integrierte Antennen leichter in UAVs integrieren. So kündigte Quadsat im März 2023 eine Finanzierung in Höhe von 9,6 Millionen US-Dollar für Antennentestdrohnen an, um die Produktion flugbereiter Antennentestkits für die Frequenzen X- und Ku-Band zu beschleunigen.

- Wachsende Verteidigungsinitiativen und Nachfrage nach SATCOM-Antennen: Mit der zunehmenden Modernisierung der Verteidigungsinfrastruktur dürfte der globale Sektor integrierter Verteidigungsantennen von Investitionen in Weltraumanlagen für sichere Kommunikation und Überwachung profitieren. Weltraumgestützte Raketenabwehrsysteme sind in hohem Maße auf fortschrittliche Kommunikationssysteme angewiesen, die integrierte Antennen für eine präzise Zielverfolgung benötigen.

Darüber hinaus erfordert die Weltraumüberwachung robuste integrierte Antennenlösungen für Kommunikation und Datenaustausch. So kündigte Leonardo im Oktober 2024 BriteStorm an, das eine plattformspezifische Antenne, Sende-/Empfangsmodule und einen Miniatur-Technikgenerator enthält. Damit können Streitkräfte tief in feindlichem Gebiet operieren, indem sie integrierte Luftabwehrsysteme (IADS) durchbrechen. Die steigende Nachfrage nach SATCOM im Verteidigungssektor fördert zudem das robuste Marktwachstum. So gab Northrop Gunman im September 2024 den Abschluss eines 54,7-Millionen-USD-Auftrags für militärische Satcom-Antennen im Rahmen des Programms Defense Experimentation Using Commercial Space Internet (DEUCSI) bekannt. - Steigende staatliche Investitionen in den Verteidigungssektor: Der weltweite Anstieg der Investitionen im Verteidigungssektor hat einen dringenden Bedarf an integrierten Antennenlösungen geschaffen. Der wachsende Bedarf verschiedener Länder an der Modernisierung der Verteidigungsinfrastruktur dürfte das Wachstum des globalen Marktes für integrierte Verteidigungsantennen ankurbeln. So gab das Stockholmer Friedensforschungsinstitut (SIPRI) an, dass die zehn Länder mit den höchsten Verteidigungsausgaben weltweit ihre Militärausgaben im Jahr 2023 erhöhen werden, angeführt von den USA, China und Russland.

Der Bericht schätzt außerdem, dass die weltweiten Militärausgaben im Jahr 2023 das neunte Jahr in Folge auf ein Allzeithoch von 2443 Milliarden US-Dollar steigen werden. Der Anstieg der Verteidigungsausgaben in allen Regionen dürfte zum Wachstum des Sektors für integrierte Verteidigungsantennen beitragen. So beauftragte Telesat im Oktober 2024 das südkoreanische Unternehmen Intellian mit der Lieferung von 127 Gateway-Antennen für das Lichtgeschwindigkeits-Breitbandnetz im niedrigen Erdorbit (LEO). LEO-Netze sollen verbesserte Kommunikationsmöglichkeiten für Verteidigungsplattformen bieten.

Herausforderungen

- Risiken der Cybersicherheit und Signalstörungen: Das wachsende digitale Ökosystem birgt zunehmende Bedrohungen für die Cybersicherheit. Signalstörungen durch EMP-Angriffe stellen eine drohende Gefahr für den Verteidigungssektor dar. Hersteller stehen vor der Herausforderung, integrierte Antennen anzubieten, die EMP-sicher sind und eine störungsfreie Datenübertragung ermöglichen. Darüber hinaus bestehen weiterhin Cybersicherheitsrisiken, und jede Verletzung kann den globalen Sektor der integrierten Verteidigungsantennen schwerwiegend beeinträchtigen.

- Höhere Produktionskosten: Die Produktion fortschrittlicher integrierter Antennen, die strengen Militärstandards entsprechen, kann zu einem Anstieg der Herstellungskosten führen. Die Herstellung einer integrierten Antenne kann aufgrund von Kompatibilitätsproblemen eine Herausforderung darstellen, und die begrenzte Infrastruktur in Schwellenländern kann sich als Herausforderung für die Wachstumskurve des Marktes für integrierte Verteidigungsantennen erweisen. Darüber hinaus kann die Herstellung robuster Antennen, die extremen Wetterbedingungen für militärische Operationen standhalten, die Kosten in die Höhe treiben. Dies kann den Markt einschränken, da nur Verteidigungsbehörden mit erheblicher Ausgabenkapazität Zugang zu fortschrittlichen integrierten Antennen haben und kostensensible Volkswirtschaften unerschlossen bleiben.

Marktgröße und Prognose für integrierte Verteidigungsantennen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,4 % |

|

Marktgröße im Basisjahr (2025) |

656,7 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,34 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Integrierte Verteidigungsantenne-Marktsegmentierung:

Plattformsegmentanalyse

Basierend auf der Plattform wird das Luftlandesegment bis 2035 voraussichtlich einen Marktanteil von über 35,3 % bei integrierten Verteidigungsantennen erreichen. Das Wachstum des Segments ist auf den zunehmenden Einsatz von Luftplattformen wie Drohnen, Kampfjets, Überwachungsflugzeugen usw. zurückzuführen, wodurch die Nachfrage nach leistungsstarken integrierten Antennen, die eine sichere Hochgeschwindigkeitsdatenkommunikation in großen Höhen ermöglichen, steigt. Ein wichtiger Treiber des Segments ist der zunehmende Bedarf an Lagebewusstsein für Luftlandeeinheiten. Wachsende Investitionen der Länder in die Luft- und Raumfahrtverteidigung dürften die robuste Wachstumskurve des Luftlandesegments aufrechterhalten. So deuteten beispielsweise im September 2024 vom japanischen Verteidigungsministerium veröffentlichte Haushaltsdokumente auf zusätzliche Mittel für die Entwicklung eines Flugzeugs zur elektronischen Kampfführung für die japanischen maritimen Selbstverteidigungsstreitkräfte hin.

Das Bodensegment des globalen Marktes für integrierte Verteidigungsantennen dürfte im Prognosezeitraum eine profitable Wachstumskurve aufweisen. Das Marktwachstum ist auf Fortschritte in der terrestrischen Armeeinfrastruktur zurückzuführen. Bodengestützte integrierte Antennen sind für die Kommunikation zwischen Kommandozentralen und eingesetzten Einheiten unerlässlich. Darüber hinaus dürften Investitionen in die Modernisierung der terrestrischen Verteidigungsinfrastruktur das robuste Wachstum des Segments fortsetzen. So schloss L3 Harris Technologies im Januar 2021 im Rahmen eines Prototypenvertrags für eine Verteidigungseinheit der US Space Force eine Technologiedemonstration eines Multi-Band Multi-Mission (MBMM)-Phased-Array-Bodenantennensystems ab.

Typsegmentanalyse

Nach Typ erzielte das Segment der Array-Antennen im Markt für integrierte Verteidigungsantennen den größten Umsatzanteil. Das Wachstum dieses Segments ist auf Array-Antennen zurückzuführen, die Richtwirkung und Strahlformung ermöglichen und so zu einem erhöhten Bedarf in der Satellitenkommunikation und im Radarbereich führen. Die zunehmende Verbreitung der Phased-Array-Technologie ermöglicht es Antennen, Strahlen ohne übermäßige mechanische Bewegung auszurichten. Das Segment dürfte seinen Umsatzanteil aufgrund der zunehmenden Verbreitung von Array-Antennen in Radarsystemen aufgrund ihrer Fähigkeit, über mehrere Frequenzen hinweg zu arbeiten, steigern. So stellte Raytheon im Februar 2020 das erste Radarantennen-Array der unteren Preisklasse und für Raketenabwehrsensoren für die US-Armee fertig.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Plattform |

|

Typ |

|

Frequenz |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für integrierte Verteidigungsantennen:

Markteinblicke Nordamerika

Der nordamerikanische Markt für integrierte Verteidigungsantennen wird Prognosen zufolge bis 2035 einen Umsatzanteil von über 32,4 % halten. Dies ist auf umfangreiche Investitionen in den Verteidigungssektor und einen steigenden Anteil von Verteidigungsaufträgen zur Lieferung robuster integrierter Antennenlösungen in der Region zurückzuführen. Der Gewinnanteil des Marktes wird von den USA und Kanada dominiert. Der Markt bietet Chancen für Hersteller, die robuste integrierte Antennenlösungen für die Verteidigung anbieten, die in den anspruchsvollen Gebieten der Region einsatzfähig sind. Darüber hinaus kommt ein robustes Forschungs- und Entwicklungsökosystem in der Region dem Sektor für integrierte Verteidigungsantennen in Nordamerika zugute. Unternehmen nutzen den Vorstoß der Regierungen in der Region zur deutlichen Stärkung der Verteidigungssektoren. So erhielt Raytheon im August 2024 im Rahmen des Programms „Defense Experimentation using Commercial Space Internet“ (DEUCSI) einen Auftrag im Wert von 51,7 Millionen US-Dollar für militärische Satcom-Antennen.

Die USA haben den größten Anteil am nordamerikanischen Markt für integrierte Verteidigungsantennen. Das Marktwachstum in den USA ist auf hohe Verteidigungsausgaben und Investitionen zur Verbesserung der Kommunikations- und elektronischen Kriegsführungsfähigkeiten zurückzuführen. So stiegen die Verteidigungsausgaben des Landes im August 2024 um 62 % von 506 Milliarden USD auf 820 Milliarden USD im Jahr 2023. Zusätzlich wurden der Space Force 30,1 Milliarden USD, der Marine 202,6 Milliarden USD, dem Marine Corps 53,2 Milliarden USD und dem Heer 165,6 Milliarden USD zugewiesen. Die Modernisierung der Verteidigungsinfrastruktur dürfte neue Möglichkeiten für integrierte Antennen eröffnen. Das Land ist bestrebt, seinen Vorsprung in der Militärtechnologie zu behaupten, was den heimischen Markt für Unternehmen lukrativ macht, da zahlreiche Gewinnmöglichkeiten bestehen. Im Haushaltsjahr 2024 legte das Verteidigungsministerium Einzelheiten zu einem Haushalt in Höhe von 848,8 Billionen USD vor, der zahlreiche Auftragsmöglichkeiten für Hersteller integrierter Antennen eröffnen dürfte. So erhielt Viasat im September 2024 einen DEUCSI-Auftrag der US Air Force im Wert von 33,6 Millionen US-Dollar für die Entwicklung einer Phased-Array-Antennentechnologie.

Kanada dürfte seinen Umsatzanteil am Markt für integrierte Antennen für die Verteidigung steigern, da steigende Investitionen in den Verteidigungssektor die Nachfrage nach integrierten Antennenlösungen erhöhen. Der Bedarf an zuverlässiger Kommunikation in abgelegenen Regionen treibt die Nachfrage nach robusten integrierten Antennenlösungen voran, die extremen Umweltbedingungen standhalten. Darüber hinaus profitiert Kanada von seiner Zugehörigkeit zum North American Aerospace Defense Command (NORAD) zusammen mit den USA, was den Bedarf an fortschrittlichen Kommunikations- und Frühwarnsystemen erhöht. Unternehmen dürften von den steigenden Investitionen in die Verteidigungsinfrastruktur profitieren, indem sie Aufträge abschließen. So wurden beispielsweise im Mai 2023 Antennen mit GPS-Störschutztechnologie von NovAtel von der kanadischen Armee für gepanzerte Fahrzeuge ausgewählt.

Einblicke in den APAC-Markt

Der APAC-Markt dürfte das schnellste Wachstum im globalen Sektor für integrierte Verteidigungsantennen verzeichnen. Die robuste Wachstumskurve des Marktes ist auf die verstärkte Konzentration auf die regionale Sicherheit inmitten geopolitischer Konflikte in der Region zurückzuführen. Maritime Herausforderungen zwischen den Ländern der Region erfordern verstärkte Investitionen in die Verbesserung der Verteidigungsinfrastruktur und erhöhen so die Chancen im Bereich der integrierten Verteidigungsantennen.

China, Indien, Japan und Südkorea sind die führenden Marktteilnehmer in der Region Asien-Pazifik. Die aufstrebenden Volkswirtschaften bieten den Marktteilnehmern lukrative Möglichkeiten. So brachte Südkorea im April 2024 erfolgreich seinen zweiten militärischen Spionagesatelliten in die Umlaufbahn und verbesserte damit die Überwachungs- und Raketenangriffskapazitäten. Leistungsstarke integrierte Antennen, die hochauflösende Bilder und Datenübertragung ermöglichen, sind für solche Missionen von entscheidender Bedeutung und fördern das Wachstum der Branche.

China wird voraussichtlich den größten Umsatzanteil am Markt für integrierte Verteidigungsantennen in der Region Asien-Pazifik halten. Das Marktwachstum steht im Einklang mit dem Aufstieg des Landes zu einer bedeutenden globalen Militärmacht aufgrund umfangreicher Investitionen im Verteidigungssektor. So berichtete SIPRI, dass China im Jahr 2023 296 Milliarden US-Dollar in seinen Verteidigungssektor investiert haben wird, ein Anstieg von 6 % gegenüber 2022.

Die erhöhten Ausgaben dürften dem Sektor für integrierte Antennen im Verteidigungsbereich des Landes zugutekommen. Die Bemühungen, SATCOM sowie die Fähigkeiten zur Aufklärung, Überwachung und Aufklärung (ISR) auszubauen, führen zu einer stetigen Nachfrage nach integrierten Antennenlösungen. So startete China beispielsweise im August 2024 den von der China Academy of Space Technology entwickelten Kommunikationssatelliten ChinaSat-4A.

Indien wird voraussichtlich seinen Umsatzanteil am Markt für integrierte Verteidigungsantennen in der Region Asien-Pazifik steigern. Das Marktwachstum in Indien ist auf steigende Investitionen in die Verteidigung und die Modernisierung der Militärtechnologie zurückzuführen. Wichtige Regierungsprogramme wie „Make in India“ und „Atmanirbhar Bharat“ ermöglichen es dem Land, in die Entwicklung eines einheimischen Fertigungsökosystems zu investieren, das lukrative Möglichkeiten für lokale Akteure im Bereich der integrierten Verteidigungsantennen schafft.

Darüber hinaus treibt die Sicherung der ausgedehnten Grenz- und Seegebiete die Nachfrage nach effektiven Mehrfrequenzantennen voran. Das Land arbeitet im Verteidigungssektor aktiv mit den USA, Russland und Japan zusammen, was weitere Marktchancen schafft. So sicherte sich Bharat Electronics Ltd. im März 2024 einen Rüstungsvertrag mit dem Verteidigungsministerium im Wert von 3,5 Milliarden US-Dollar zur Lieferung eines integrierten elektronischen Kampfführungssystems für die Armee.

Marktteilnehmer für integrierte Verteidigungsantennen:

- RTX Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- L3 Harris Technologies

- Airbus

- Thales

- SES

- BAE Systems

- Honeywell

- Kratos Verteidigungs- und Sicherheitslösungen

- Rohde & Schwarz

- Viasat

- Northop Grumman Corporation

- Lockheed Martin

Der globale Sektor für integrierte Verteidigungsantennen wird im Prognosezeitraum voraussichtlich ein rasantes Wachstum verzeichnen. In diesem wettbewerbsintensiven Sektor konkurrieren globale und lokale Akteure um die Steigerung ihres Umsatzanteils. Wichtige Marktteilnehmer investieren in integrierte Antennen mit fortschrittlichen Verteidigungs- und Kommunikationsfunktionen, um die lukrativen Chancen des Sektors zu nutzen.

Hier sind einige wichtige Akteure auf dem Markt:

Neueste Entwicklungen

- Im Juli 2024 vergab SES Space & Defense SATCOM als Managed-Service-Pilotvertrag für die US-Armee im Wert von 3,6 Millionen US-Dollar. Die Initiative zielt darauf ab, kommerziell gemietete SATCOM-Netzwerkdienste zu optimieren, um sie flexibel an die sich ändernden Missionsanforderungen anzupassen.

- Im September 2023 kündigte Cambium Networks die neue PTP 700 Beam Steering-Außeneinheit mit integrierter intelligenter Antenne an, die eine Antennenausrichtung in Sekundenschnelle ermöglicht und eine hochgradige Interferenzminderung bietet, um sichere Kommunikationsdienste in rauen Umgebungen bereitzustellen.

- Report ID: 6666

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.