Marktausblick für Bausoftware:

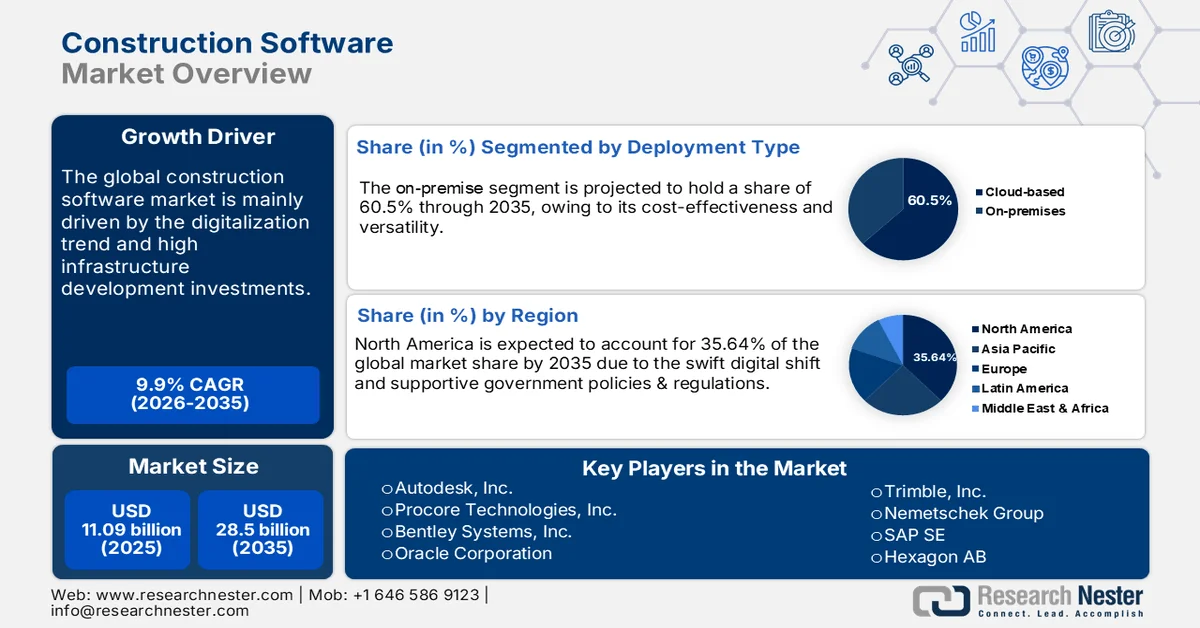

Der Markt für Bausoftware hatte 2025 ein Volumen von 11,09 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 28,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 9,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Bausoftware auf 12,08 Milliarden US-Dollar geschätzt.

Die digitale Transformation im Bauwesen treibt das Wachstum des Marktes für Bausoftware voran. Die traditionelle Planung und Ausführung von Entwürfen erfolgte früher auf Papier, ist aber nun in digitale Medien übergegangen. Moderne Software wird für die Planung von Gebäuden und Innenräumen eingesetzt. Bauherren und Projektentwickler konzentrieren sich auf Effizienz und Produktivität, wobei Software eine entscheidende Rolle bei der Maximierung der Projekteffizienz und -planung spielt. Software kann zudem die Belastung der manuellen Arbeit reduzieren, indem sie Aufgaben automatisiert und an die Mitarbeiter delegiert. So wird eine effiziente Aufgabenverteilung ohne die Aufsicht von Projektmanagern gewährleistet. Die zunehmenden Bauprojekte in Schwellenländern verstärken das Wachstum des Marktes für Bausoftware, da in diesen Regionen ein Mangel an Fachkräften für Planung und Ausführung herrscht. Die unzureichenden Qualifikationen der Arbeiter erfordern den Einsatz von Software, die die Planung und Gestaltung von Projekten effizient unterstützt und Projektverzögerungen reduziert.

Schlüssel Bausoftware Markteinblicke Zusammenfassung:

Regionale Highlights:

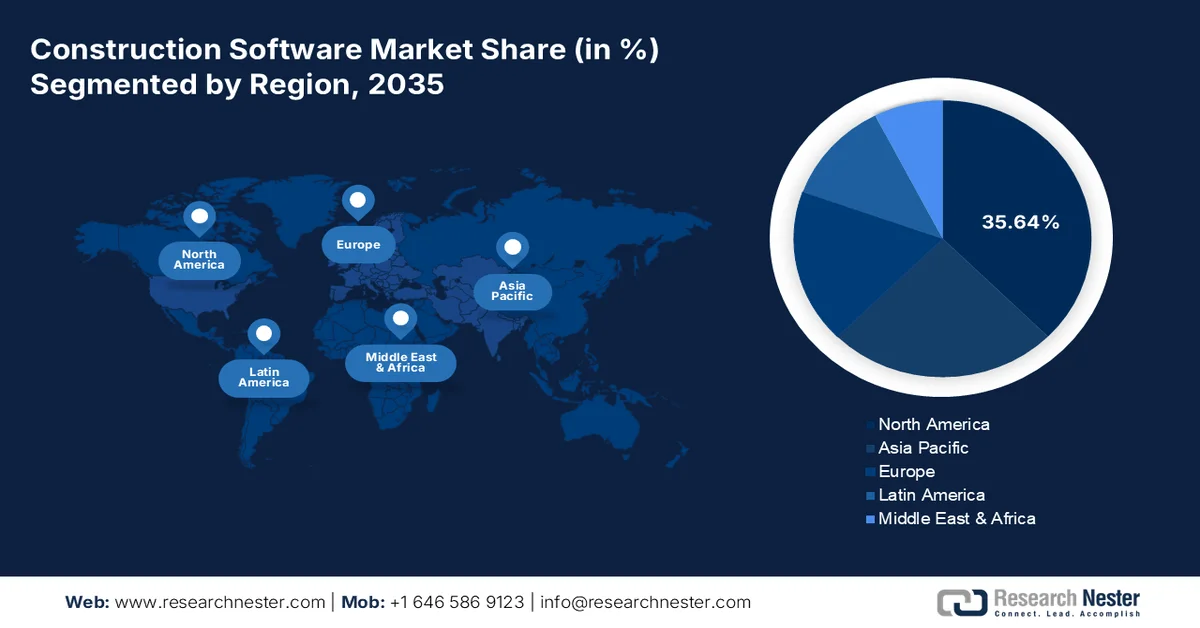

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 35,64 % am Bausoftwaremarkt erreichen, angetrieben durch die zunehmenden Wohnungsbauprojekte zur Behebung des Wohnungsmangels.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 27,97 % erreichen wird, was auf ein rasantes Bevölkerungswachstum und eine steigende Nachfrage nach intelligenter und nachhaltiger Infrastrukturentwicklung zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der On-Premise-Lösungen bis 2035 einen Marktanteil von 60,55 % im Bausoftwaremarkt erreichen wird. Treiber dieser Entwicklung sind Unternehmen, die eine bessere Kontrolle über sensible Infrastrukturdaten und ein verbessertes Cybersicherheitsmanagement anstreben.

- Es wird erwartet, dass das Segment der kleinen und mittleren Unternehmen (KMU) bis 2035 einen Marktanteil von 55,28 % erreichen wird. Treiber dieser Entwicklung sind steigende staatliche Investitionen, die KMU bei der Einführung digitaler Technologien und der Optimierung ihrer betrieblichen Effizienz unterstützen.

Wichtigste Wachstumstrends:

- Zunehmende Komplexität bei Bauprojekten

- Kosten- und Zeitdruck treiben die digitale Effizienz voran.

Größte Herausforderungen:

- Die geringe Akzeptanz betrifft kleine Firmen

- Datensicherheit

Wichtige Akteure: Procore Technologies Inc (USA), ConstructConnect (USA), Odoo (Belgien), CoConstruct (Schweiz), Sage Group plc (USA), Autodesk Inc (USA), Oracle (USA)

Global Bausoftware Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,09 Milliarden US-Dollar

- Marktgröße 2026: 12,08 Milliarden US-Dollar

- Prognostizierte Marktgröße: 28,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Australien, Kanada, Singapur

Last updated on : 12 March, 2026

Markt für Bausoftware – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Komplexität in Bauprojekten : Moderne Bauprojekte umfassen eine Vielzahl von Beteiligten, Entwürfen und komplexen Prozessen. Software vereinfacht die Arbeitsabläufe. Bausoftware ermöglicht die Planung und zentrale Kommunikation sowie den Datenaustausch zwischen Teams, um die Projektsteuerung zu verbessern und Fehler zu reduzieren. Steigende Compliance-Anforderungen und Protokolle stellen eine große Herausforderung für den Projekterfolg dar. Hier kann Software genutzt werden, um die Projektethik zu wahren und die Sorgfaltspflichten zu erfüllen. Laut dem Bericht „Digital Adoption in Construction 2024 Status“ der Europäischen Kommission zählen Planung, Kostenschätzung und Steuerung zu den wichtigsten Anwendungsbereichen von Bausoftware, die die Effizienz steigern.

- Kosten- und Zeitdruck treiben die Digitalisierung voran: Bauprojekte sind aufgrund verschiedener Faktoren wie Materialpreise, Arbeitskräftemangel und der Beschaffung komplexer Materialien häufig von Kostenüberschreitungen und Verzögerungen betroffen. Bausoftware kann Bauunternehmen helfen, die Effizienz unter Zeitdruck zu steigern und projektübergreifend zu gewährleisten. Laut dem RICS-Bericht „Digitalisierung im Bauwesen 2024“ nutzen bereits rund 12 % der Bauprojekte digitale Werkzeuge in der Projektentwicklung. Dies verdeutlicht die zunehmende Verbreitung von Software zur Budget- und Zeitplanung. Die Software ermöglicht eine einfache Kostenprognose und Terminplanung und trägt so zur Steigerung der Mitarbeitereffizienz bei.

- Fernüberwachung des Projektfortschritts: Da die meisten Bauunternehmen im Ausland tätig sind, gestaltet sich die Koordination und Überwachung vor Ort schwierig. Bausoftware ermöglicht die Fernüberwachung der Arbeiten in Echtzeit und verbessert so die Projektsteuerung. Darüber hinaus trägt die Software zu einer präziseren Ausführung und verbesserter Kommunikation für ein besseres Projektmanagement bei. Laut Eurostat-Statistiken zu Online-Meetings und Fernzugriff auf Unternehmensressourcen hatten 2024 bereits 65 % der Beschäftigten in EU-Unternehmen Fernzugriff, um regelmäßige Updates und die Überwachung der Mitarbeiter in Echtzeit zu gewährleisten. Der starke Fokus der Software auf die Optimierung von Arbeitsabläufen und die Reduzierung von Fehlern in Projekten treibt die Verbreitung von Bausoftware voran.

Herausforderungen

- Geringe Akzeptanz bei kleinen Unternehmen: Kleine Bauunternehmen und traditionelle Betriebe sträuben sich aufgrund komplexer Abläufe und hoher Kosten oft gegen die Einführung von Bausoftware. Die Kosten können für traditionelle Betriebe eine Herausforderung darstellen, da sie mit geringen Ausgaben arbeiten und nur wenige Mitarbeiter beschäftigen, was die Nutzung von Bausoftware zusätzlich hemmt. Darüber hinaus ist die Projektnachfrage in Schwellenländern nicht so hoch, was die Softwareakzeptanz weiter verringert.

- Datensicherheit: Die meisten Bausoftwarelösungen nutzen Cloud-basierte Systeme, die anfällig für Cyberangriffe und Sicherheitsrisiken sind und dadurch den Projektstart und die Projektdurchführung verzögern können. Bauunternehmen verarbeiten komplexe und kritische Daten wie Pläne, Verträge und Finanzinformationen und sind daher besonders sensibel für deren Sicherheit. Um diese Risiken zu minimieren, schränken traditionelle Unternehmen die Nutzung von Bausoftware ein, was zu einem Marktrückgang führt.

Marktgröße und Prognose für Bausoftware:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,9 % |

|

Marktgröße im Basisjahr (2025) |

11,09 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

28,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bausoftware:

Segmentanalyse der Bereitstellungstypen

Es wird erwartet, dass der Marktanteil von On-Premise-Lösungen bis Ende 2035 bei 60,55 % liegen wird. Grund dafür ist die maximale Kontrolle der Unternehmen über ihre Anwendungen, wodurch die Risiken der Cybersicherheit reduziert werden. Dieses Modell eignet sich für Unternehmen, die mit öffentlicher Infrastruktur arbeiten und sensible Informationen zu Designs und Kosten verarbeiten, was die Sicherheitsrisiken erhöht. On-Premise-Software ermöglicht die vollständige Kontrolle über die Serverarchitektur und die interne Verwaltung des Betriebs. Cloud-basierte Systeme weisen aufgrund der Infrastruktur von Drittanbietern ein stabiles Wachstum auf. Diese ermöglicht es den Anwendern, Kosten zu sparen und auf vielfältige Tools zur Bewertung, Überwachung und Ausführung verschiedener Vorgänge zuzugreifen.

Segmentanalyse nach Unternehmenstyp

Es wird erwartet, dass der Anteil des KMU-Segments bis Ende 2035 auf 55,28 % steigen wird. Grund dafür sind erhöhte staatliche Investitionen in KMU zur Integration von Technologie und zur Optimierung von Abläufen. Weltweit haben Länder ihre Investitionen in KMU beschleunigt, um die Produktion anzukurbeln und Nachfrage zu generieren, die zum BIP beiträgt. Die steigende staatliche Finanzhilfe fördert das Wachstum von Bausoftware in KMU und treibt somit das Wachstum dieses Segments an. Auch Großunternehmen werden aufgrund hoher Kapitalinvestitionen und gestiegener Betriebskosten ein signifikantes Wachstum verzeichnen, was wiederum das Wachstum von Bausoftware begünstigt.

Segmentanalyse der Bauarten

Es wird erwartet, dass der Anteil des gewerblichen Bausektors bis Ende 2035 aufgrund des steigenden Bedarfs an Krankenhäusern, Hotels und Einzelhandelskomplexen 37,69 % erreichen wird. Diese Bauprojekte umfassen eine Vielzahl von Beteiligten und die Einhaltung regulatorischer Vorgaben, wodurch Bausoftware eine entscheidende Rolle spielt. Die Software verbessert die Kommunikation und Koordination zwischen Mitarbeitern und Projektmanagern, ermöglicht die Überwachung der Abläufe und reduziert Projektverzögerungen. Auch der Wohnungsbau dürfte im Prognosezeitraum aufgrund des Bevölkerungswachstums in Regionen mit steigender Nachfrage nach urbanem Wohnraum deutlich wachsen und die Verbreitung von Bausoftware weiter vorantreiben.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Bereitstellungstyp |

|

Unternehmenstyp |

|

Bauart |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bausoftware – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird aufgrund des Anstiegs von Wohnbauprojekten bis zum Ende des Prognosezeitraums voraussichtlich einen Anteil von 35,64 % erreichen. Die Region leidet unter zunehmender Wohnungsunsicherheit aufgrund steigender Wohnkosten und stagnierender Löhne einkommensschwacher Bevölkerungsgruppen. Dies veranlasst die Regierung, neue Wohnungen und Wohngebiete zu entwickeln, um Menschen ohne festen Wohnsitz zu unterstützen. Der massive Bau von Gebäuden und Wohnungen erfordert komplexe Planungen und Entwürfe, die den Einsatz von Bausoftware notwendig machen, um den Planungsaufwand und die Kostenkalkulation zu minimieren. Die zunehmende Entwicklung neuer Wohnungen und Wohngebiete treibt das Wachstum des Marktes für Bausoftware in Nordamerika voran.

Die USA bauen ihre Infrastruktur im Bereich Gesundheitswesen und Schulen aus. Dies erfordert den intensiven Einsatz von Bausoftware, um die Gebäudeplanung zu optimieren und Verzögerungen bei Baubeginn und -fertigstellung zu reduzieren. Diese Gebäude werden häufig aus öffentlichen Mitteln finanziert, weshalb Bauherren die Kosten optimieren müssen. Bausoftware kann dabei helfen, Ausgaben zu minimieren und die Bauqualität zu sichern. In der Region herrscht zudem ein Mangel an Fachkräften für die Kostenkalkulation und Planung von Gebäuden, was das Marktwachstum im Land weiter ankurbelt.

Kanadas starker Fokus auf die Entwicklung umweltfreundlicher Gebäude im Rahmen der Nachhaltigkeitsstrategie ermöglicht es Bauunternehmen, Entwürfe mithilfe von Software umzusetzen, die Belüftung und Tageslicht analysiert, um die Innenräume entsprechend zu gestalten und den Stromverbrauch zu minimieren. Das Bevölkerungswachstum treibt die Expansion neuer Bauprojekte in kanadischen Städten und Bundesstaaten weiter an, wobei der Fokus auf kompakten Häusern liegt. Die Planung ist dabei ein entscheidender Faktor für das Marktwachstum. Im Februar 2025 entwickelte PlanHub Inc. PlanHub 2.0, eine vollständig integrierte Software für Angebotserstellung, Planung und Vernetzung, um die Arbeitsabläufe zwischen Bauunternehmen zu optimieren.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird aufgrund des Bevölkerungswachstums bis Ende 2035 voraussichtlich einen Anteil von 27,97 % erreichen. In einigen Ländern kommt es zu einem rasanten Bevölkerungswachstum und -zuwachs, weshalb nachhaltige, intelligente Gebäude eine wichtige Rolle spielen, um den Druck auf Landnutzung und Energieverbrauch zu reduzieren. Wirtschaftlich aufstrebende Länder priorisieren den Ausbau von Gesundheitseinrichtungen und Produktionsstätten, wo diese Software maßgeblich zum Bau langlebiger und gut gestalteter Gebäude beiträgt. In wirtschaftlich schwächeren Ländern ist zudem eine Kosten- und Materialoptimierung gefragt, da die Projekte oft mit geringen Budgets realisiert werden müssen, was zu einem verstärkten Einsatz von Bausoftware führt. Im April 2025 stellt Goldon Gsite vor, ein Tool für das Baumanagement mit KI-gestützten Kollaborations- und Kostenkontrollfunktionen zur Steigerung der Effizienz von Bauprojekten.

Indien verzeichnet ein starkes Infrastrukturwachstum. Neue Projekte, darunter Gesundheitseinrichtungen und Wohnkomplexe, entstehen. Die rasante Entwicklung des Landes hat den Bau von Hochhäusern beflügelt und treibt damit das Wachstum des Marktes für Bausoftware weiter voran. Bauunternehmen und KMU setzen verstärkt auf Cloud-basierte Systeme, da zahlreiche Technologieunternehmen in Indien entstehen und neue, auf Cloud-Netzwerken basierende Software für Bauplaner entwickeln. Diese Entwicklungen in Indien tragen zu einer optimierten Projektsteuerung und zum Wachstum des Marktes für Bausoftware bei.

China ist technologiegetrieben. Bauunternehmen setzen auf Softwareentwickler für die Entwicklung von On-Premise-Software, die Sicherheit und Schutz erhöht. Die Nachfrage nach On-Premise-Bausoftware wird durch den zunehmenden Bau öffentlich finanzierter Gebäude und Anlagen angetrieben, bei denen eine präzise Tragwerksplanung unerlässlich ist, was den Markt für Bausoftware weiter ankurbelt. China beschleunigt zudem die Entwicklung von Smart Cities, in denen nachhaltiges Bauen Priorität hat. Smart-City-Projekte erfordern eine intensive Planung und Umsetzung, die durch Bausoftware ermöglicht wird.

Einblicke in den europäischen Markt

Der europäische Markt wird voraussichtlich 27,67 % ausmachen, bedingt durch den zunehmenden Druck der Regierungen, neue Wohnungen und öffentliche Infrastruktur zu schaffen. Der fortschreitende Infrastrukturausbau treibt das Wachstum des Marktes für Bausoftware voran. Mit der alternden Bevölkerung in der Region steigt auch der Bedarf an Fachkliniken und Gesundheitszentren, was moderne Gesundheitseinrichtungen erfordert, in denen eine sorgfältige Planung unerlässlich ist. Die Bausoftware ermöglicht es Bauunternehmen, Gebäude effizient zu planen und zu entwerfen, die nachhaltig sind, natürliches Licht nutzen und so den Stromverbrauch reduzieren. Die Software trägt außerdem dazu bei, die Projektkosten zu minimieren und Projektverzögerungen zu vermeiden.

Großbritannien strebt die Entwicklung von umweltfreundlichen Gebäuden an, die sorgfältig nach den Nachhaltigkeitstrends geplant und gebaut werden. Diese Gebäude zeichnen sich durch effiziente Luftzirkulation und optimale Nutzung von Tageslicht aus, wodurch der Energieverbrauch deutlich reduziert wird. Bausoftware gewährleistet die Umsetzung der Kundenwünsche. Zudem werden KI-basierte Designlösungen entwickelt, um die natürliche Beleuchtung zu maximieren und das Raumklima zu verbessern. Die zunehmende Verbreitung von Smart Cities im Land trägt zusätzlich zum Marktwachstum bei, da diese Städte effizient geplant werden, um der wachsenden Bevölkerung gerecht zu werden und ein nachhaltiges Wachstum zu ermöglichen.

Deutschland hat das Wachstum intelligenter Städte beschleunigt. Bauunternehmen setzen dort Bausoftware ein, die Kosten und Materialeinsatz prognostiziert und analysiert, um Ausgaben und Bauzeit zu optimieren. Auch die öffentliche Infrastruktur wächst, insbesondere durch den Bau von Schulen und Hochschulen. Hierbei ist eine optimale Raumnutzung wichtig, um Verschwendung zu vermeiden und die Bauqualität zu steigern. Die Regierung betont, dass die Gebäudequalität den Einsatz von Software erfordert, die Projektmanagern eine direkte Überwachung ermöglicht und so die Qualität verbessert.

Akteure auf dem Markt für Bausoftware:

- Procore Technologies Inc (USA)

- ConstructConnect (USA)

- Odoo (Belgien)

- CoCOnstruct (Schweiz)

- Sage Group plc (USA)

- Autodesk Inc (USA)

- Oracle (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Procore Technologies Inc. ist ein führender Entwickler von Baumanagement-Software, die die Kommunikation und Koordination auf Baustellen ermöglicht. Die Software wird von Generalunternehmern und Bauherren häufig eingesetzt, um eine effektive Bauleitung zu gewährleisten und die Projektkontrolle zu verbessern.

- ConstructConnect bietet Software für Projektanalysen und -informationen, die Projektleads, Design, Planung und Kostenschätzungen generieren und es Projektmanagern ermöglichen, die Qualität in den Gebäuden aufrechtzuerhalten und eine effektive Überwachung des Personals und der Mitarbeiter sicherzustellen.

- Odoo ist ein führendes ERP-System, das CRM, Vertrieb, Lagerhaltung, Buchhaltung und Personalwesen verwaltet und Projektmanagement umfassend unterstützt. Die Software eignet sich hervorragend zur Kostenkalkulation und Ressourcenverfolgung.

- CoConstruct, einer der führenden Entwickler von Bausoftware für kleine und mittlere Unternehmen, ermöglicht die Terminplanung und Aufgabenverteilung. Darüber hinaus bietet die Software Funktionen für die Kundenkommunikation, die Budgetverfolgung und die Kostenkontrolle. Bauunternehmer und Projektmanager nutzen die Software, um den Arbeitsaufwand bei der Planung und Konstruktion zu reduzieren.

Nachfolgend die Liste der wichtigsten Akteure auf dem Markt:

Die Akteure auf dem globalen Markt für Bausoftware werden im Prognosezeitraum voraussichtlich einem intensiven Wettbewerb ausgesetzt sein. Der Markt ist sowohl von etablierten Marktführern als auch von neuen Marktteilnehmern geprägt. Er weist jedoch eine moderate Fragmentierung auf. Neue Marktteilnehmer setzen die etablierten Anbieter stark unter Druck und verhindern, dass diese einen Großteil des Umsatzanteils erzielen. Spezialisierte Hersteller prägen das Wettbewerbsumfeld. Die wichtigsten Marktteilnehmer erhalten erhebliche staatliche Unterstützung für Forschung und Innovation.

Wettbewerbslandschaft des Bausoftwaremarktes

Neueste Entwicklungen

- Im Januar 2026 erwarb Procore Datagrid, um die Implementierung einer KI-Strategie zu beschleunigen und die Datenintegration für Kunden zu verbessern. Die Integration von KI wird komplexe Arbeitsabläufe vereinfachen und Prozesse automatisieren.

- Im Januar 2026 ging Sage PLC eine Partnerschaft mit Augusta Labs ein, um die Entwicklung der KI-Rechenzentren voranzutreiben. Das KI-Zentrum wird es Kunden ermöglichen, ihr Geschäft und ihre Leistung zu skalieren.

- Report ID: 3726

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.