Marktausblick für Emissionsmanagement-Software:

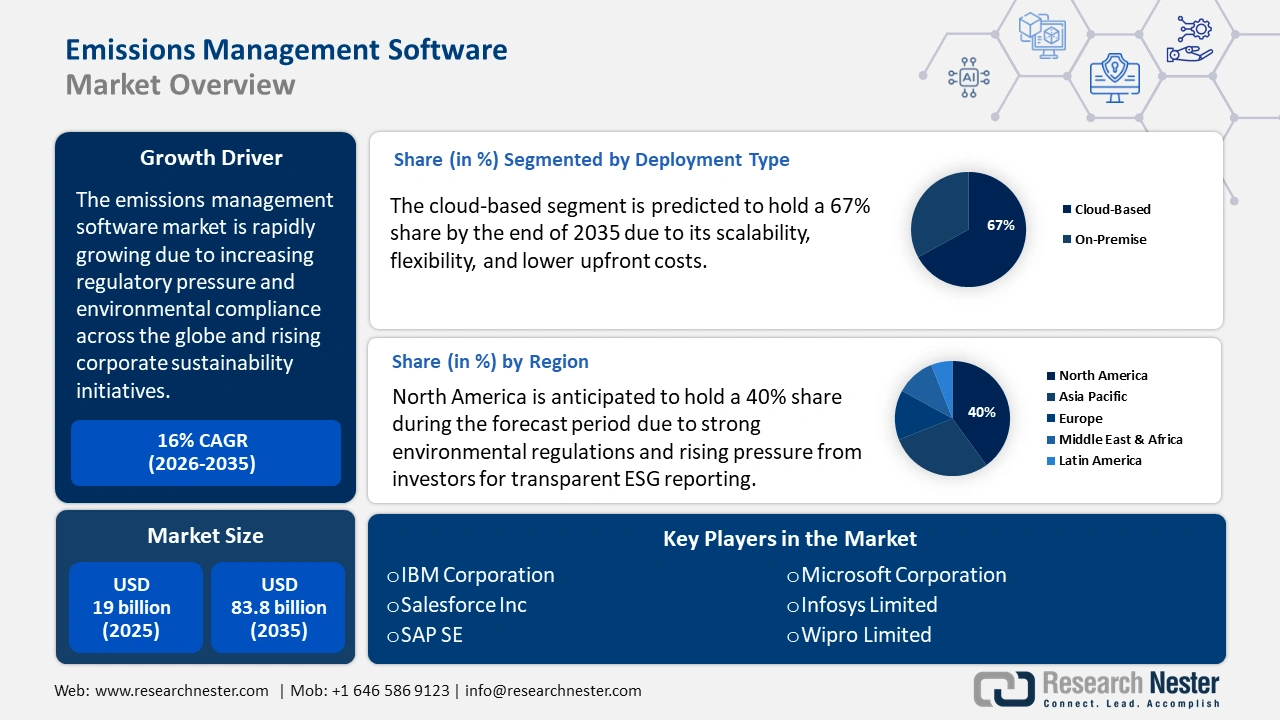

Der Markt für Emissionsmanagement-Software wurde im Jahr 2025 auf 19 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 83,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 16 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Emissionsmanagement-Software auf 22 Milliarden US-Dollar geschätzt.

Der globale Markt wird primär durch den weltweit zunehmenden Regulierungsdruck und die Einhaltung von Umweltauflagen angetrieben. Regierungen verlassen sich nicht mehr allein auf freiwillige Berichterstattung oder allgemeine Klimaziele; sie setzen konkrete, durchsetzbare Regeln um, die Unternehmen verpflichten, ihre Treibhausgasemissionen zu überwachen, zu melden und aktiv zu reduzieren. Diese Rechtsrahmen beschränken sich nicht nur auf emissionsintensive Sektoren wie Energie oder Produktion, sondern gelten auch für das Bauwesen, den Transportsektor, die Logistik, die Landwirtschaft und den Finanzdienstleistungssektor.

Emissionsmanagement-Software spielt eine wichtige Rolle, um Unternehmen bei der Bewältigung komplexer regulatorischer Herausforderungen zu unterstützen. Diese Plattformen ermöglichen die Echtzeit-Erfassung von Scope-1-, Scope-2- und Scope-3-Emissionen, also indirekten Emissionen aus Lieferketten, die automatisierte Berichterstattung gemäß globalen Standards wie dem Greenhouse Gas Protocol sowie Datenanalysen zur Identifizierung von Verbesserungspotenzialen. Dies hilft Unternehmen, Strafzahlungen zu vermeiden, ihre betriebliche Effizienz zu steigern und die Einhaltung der sich häufig ändernden Gesetze sicherzustellen. Beispielsweise zielen die 2021 eingeführten „Fit for 55“-Pakete der Europäischen Union darauf ab, die Netto-Treibhausgasemissionen bis 2030 um mindestens 55 % zu reduzieren. Dies hat die Nutzung von Emissionsverfolgungstools in der EU gefördert, um den steigenden Compliance-Anforderungen gerecht zu werden.

Markt für Emissionsmanagement-Software – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Nachhaltigkeitsinitiativen in Unternehmen: Da Unternehmen aufgrund von Stakeholder-Erwartungen, Investorendruck und dem Wunsch nach Markenreputation Nachhaltigkeitsinitiativen in ihre Geschäftsmodelle integrieren, wird mit einem Wachstum der Nachfrage nach Software für das Emissionsmanagement gerechnet. Diese Software ermöglicht die transparente Erfassung und Berichterstattung des CO₂-Fußabdrucks und ist somit Voraussetzung für das Erreichen der Umwelt-, Sozial- und Governance-Ziele (ESG) von Unternehmen. Beispielsweise verpflichtete sich Microsoft im Juni 2020, bis 2030 klimaneutral zu werden, indem es moderne Emissionsmanagementsysteme zur Überwachung der Emissionen in seinen weltweiten Betrieben einsetzt. Dies verdeutlicht die breite Anwendung, die die Nutzung von Software zur Emissionserfassung fördert.

- Technologische Fortschritte im Bereich IoT und Cloud Computing: Die Integration von IoT-Sensoren und cloudbasierter Analytik in Emissionsmanagement-Software ermöglicht die Datenerfassung, -verarbeitung und -umsetzung in Echtzeit. Dieser Technologieschub verbessert Genauigkeit, Skalierbarkeit und Benutzerfreundlichkeit und macht die Emissionsüberwachung effizienter und kostengünstiger. So ging beispielsweise IFS, ein führender Anbieter von Enterprise-Cloud- und Industrie-KI-Lösungen, im Juli 2025 eine strategische Partnerschaft mit der Carbon-Intelligence-Plattform Climatiq ein und erweiterte gleichzeitig sein neues Emissionsmanagement-Modul in IFS Cloud. Durch die Integration dieses Moduls in IFS Cloud nutzt die Lösung cloudbasierte Datenintegration und industrielle KI, um Echtzeit-Einblicke in die CO₂-Emissionen zu liefern.

- Wachsendes Bewusstsein und steigende Nachfrage nach Klimaneutralität : Das zunehmende öffentliche Bewusstsein für den Klimawandel und die steigende Nachfrage der Verbraucher nach umweltfreundlichen Produkten unterstützen Unternehmen dabei, ihre CO₂-Emissionen aktiv zu reduzieren. Dieser kulturelle Wandel führt zu einer erhöhten Nachfrage nach umfassenden Lösungen zur Emissionsverfolgung, die Klimaneutralität und Netto-Null-Verpflichtungen fördern. So haben beispielsweise Hyundai Motor Company und Kia Corporation im Dezember 2024 das Integrated Greenhouse Gas Information System (IGIS) eingeführt, eine fortschrittliche Plattform zur Überwachung, Quantifizierung und Steuerung von CO₂-Emissionen über den gesamten Lebenszyklus eines Fahrzeugs. Mithilfe der Lebenszyklusanalyse (LCA) ermöglicht IGIS die präzise Erfassung von Emissionen von der Produktion bis hin zu den Lieferkettenprozessen und gewährleistet so eine standardisierte und transparente Datenerfassung. Dieser transparente Ansatz stärkt die Nachhaltigkeitsstrategien von Unternehmen und fördert ein breiteres Bewusstsein und eine höhere Nachfrage nach Klimaneutralität, was letztendlich die Entwicklung von Software für das Emissionsmanagement vorantreibt.

Herausforderungen

- Datengenauigkeit und -standardisierung : Der Mangel an standardisierten und überprüfbaren Daten über Branchen und Regionen hinweg ist eines der größten Hindernisse für das Marktwachstum. Emissionsmanagement-Software ist stark auf präzise Eingangsdaten angewiesen, um den CO₂-Fußabdruck zu berechnen und Fortschritte bei der Erreichung von Nachhaltigkeitszielen zu verfolgen. Unterschiedliche Berichtsrahmen, fragmentierte Lieferkettendaten und inkonsistente Messmethoden führen jedoch häufig zu Lücken und Ungenauigkeiten. Dies mindert die Zuverlässigkeit und erschwert es Unternehmen, Ergebnisse zu vergleichen oder globale Vorschriften einzuhalten.

- Hohe Vorlaufkosten und fehlende globale Standardisierung : Die hohen Implementierungskosten für kleine und mittlere Unternehmen (KMU) stellen eine weitere Herausforderung für den Markt für Emissionsmanagement-Software dar. Fortschrittliche Emissionssoftware erfordert hohe Investitionen in Infrastruktur, die Integration in bestehende Systeme und Mitarbeiterschulungen. Für viele KMU können diese hohen Vorlaufkosten ein Hindernis darstellen, die Akzeptanz einschränken und das Marktwachstum trotz zunehmenden Regulierungsdrucks verlangsamen.

Marktgröße und Prognose für Emissionsmanagement-Software:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

16% |

|

Marktgröße im Basisjahr (2025) |

19 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

83,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Emissionsmanagement-Software:

Segmentanalyse der Bereitstellungstypen

Prognosen zufolge wird der Marktanteil cloudbasierter Lösungen bis Ende 2035 67 % erreichen. Gründe hierfür sind ihre Skalierbarkeit, Flexibilität und geringeren Anfangskosten. Cloud-Lösungen ermöglichen den Echtzeitzugriff auf Emissionsdaten an verschiedenen Standorten und verbessern so die Entscheidungsfindung und die Einhaltung gesetzlicher Vorschriften. Die Bereitstellung in der Cloud unterstützt nahtlose Updates, die Integration mit IoT-Geräten und KI-gestützte Analysen. Mit zunehmender Nutzung von Remote-Arbeit und globaler Nachhaltigkeitsberichterstattung steigt auch die Nachfrage nach cloudbasierten Lösungen. Branchen bevorzugen Cloud-Plattformen aufgrund ihrer Fähigkeit, sich schnell an veränderte Umweltauflagen anzupassen.

Datenquellen-Segmentanalyse

Das Segment der kontinuierlichen Emissionsüberwachungssysteme (CEMS) wird im Prognosezeitraum voraussichtlich einen Marktanteil von 47 % erreichen, da es Emissionsdaten aus industriellen Prozessen in Echtzeit liefert. Dieses Wachstum ist auf strenge Umweltauflagen zurückzuführen, die eine kontinuierliche Überwachung der Einhaltung von Vorschriften erfordern. CEMS ermöglicht die präzise Überwachung von Schadstoffen wie SO₂, NOₓ und CO, die für die automatisierte Berichterstattung und behördliche Prüfungen unerlässlich sind.

So führte Kongsberg Maritime beispielsweise im Juni 2025 sein neues CEMS ein, eine fortschrittliche Lösung, mit der Reeder und Betreiber Schiffsemissionen erfassen und steuern können. Das System fördert die Einhaltung strenger Umweltauflagen und trägt gleichzeitig zur Optimierung der Treibstoffeffizienz bei. Die Einführung des CEMS von Kongsberg Maritime verdeutlicht die steigende Nachfrage nach Lösungen zur sofortigen Emissionserfassung in der Schifffahrtsbranche. Solche fortschrittlichen Systeme treiben das Wachstum des CEMS-Segments voran, indem sie die Einhaltung strengerer Umweltauflagen ermöglichen. Die zunehmende Verbreitung von CEMS in der Energieerzeugung, der Zement- und der Chemieindustrie verstärkt dieses Wachstum zusätzlich.

Branchensegmentanalyse

Der Fertigungssektor entwickelt sich zu einem Hauptnutzer von Emissionsmanagement-Software, da Industrieanlagen zunehmend unter Druck geraten, Treibhausgasemissionen zu überwachen, zu melden und zu reduzieren. Dieses Wachstum ist auf strengere regulatorische Rahmenbedingungen, steigende Energiekosten und staatlich geförderte Initiativen zurückzuführen, die digitale Werkzeuge zur Echtzeit-Emissionserfassung unterstützen. Das Better Plants Program des US-Energieministeriums hilft Herstellern bei der Nutzung von Software-Tools wie VERIFI, entwickelt von Forschern des Oak Ridge National Laboratory, um Daten zu ihrem Energieverbrauch und ihren CO₂-Emissionen einfach zu überwachen und herunterzuladen.

Laut dem jüngsten Fortschrittsbericht der Better Buildings Initiative des US-Energieministeriums (DOE) hat die Unterstützung des Better Plants-Programms durch das Oak Ridge National Laboratory (ORNL) es Partnern ermöglicht, Kosteneinsparungen in Höhe von 11,8 Milliarden US-Dollar zu erzielen, 2,4 Billiarden britische Wärmeeinheiten (BTU) Energie einzusparen und 147 Millionen Tonnen Kohlendioxidemissionen zu vermeiden. Das Programm führte außerdem zu einer durchschnittlichen jährlichen Verbesserung der Energieintensität um 1,8 Prozent. Diese zentrale Kennzahl misst den Energieverbrauch eines Unternehmens bei der Herstellung eines Produkts oder der Erbringung einer Dienstleistung. Zusammengenommen verdeutlichen diese Bemühungen, wie regulatorische und finanzielle Anreize die Einführung von Emissionsmanagement-Software in der Fertigungsindustrie beschleunigen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungstyp |

|

Datenquelle |

|

Anwendung |

|

Industrie |

|

Komponente |

|

Dienstleistungen |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Emissionsmanagement-Software – Regionale Analyse

Einblicke in den nordamerikanischen Markt

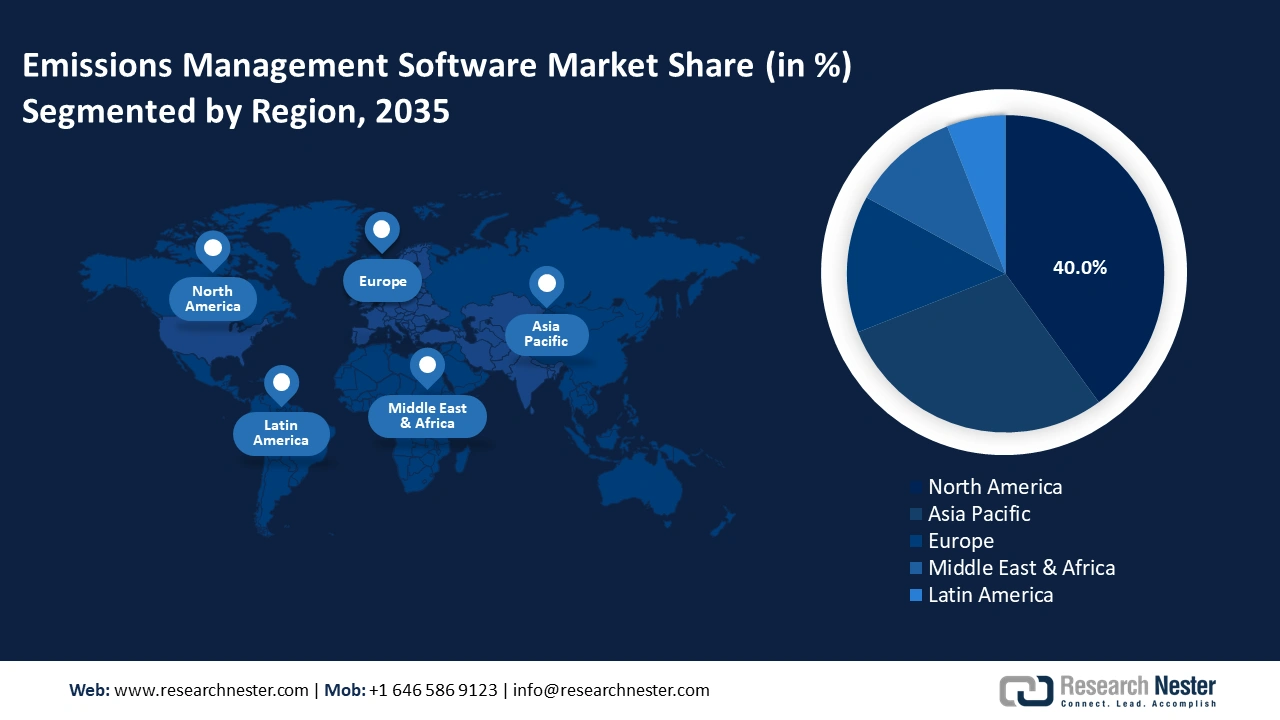

Der Markt für Emissionsmanagement-Software in Nordamerika wird im Prognosezeitraum voraussichtlich einen Marktanteil von 40 % erreichen. Gründe hierfür sind strenge Umweltauflagen und der zunehmende Druck von Investoren auf transparente ESG-Berichterstattung. Führende Unternehmen der Öl- und Gasindustrie, der Fertigungsindustrie und des Transportwesens setzen fortschrittliche Softwarelösungen ein, um die Einhaltung der sich stetig weiterentwickelnden Emissionsnormen auf Bundes- und Landesebene zu gewährleisten. Die breite Akzeptanz in der Region wird durch die Präsenz branchenführender Unternehmen und eine gut ausgebaute technologische Infrastruktur begünstigt. Darüber hinaus haben ESG-Ziele Unternehmen dazu veranlasst, die Einführung von Analysetools und Echtzeit-Überwachungsplattformen zu beschleunigen. Die Integration dieser Trends hat ein nachhaltiges Wachstum des nordamerikanischen Marktes sichergestellt.

Der US-amerikanische Markt für Emissionsmanagement-Software dürfte aufgrund strenger Umweltauflagen und steigender Investitionen in saubere Energie ein rasantes Wachstum verzeichnen. Im zweiten Quartal 2025 beliefen sich die Investitionen in saubere Energie und Verkehr in den USA auf insgesamt 68 Milliarden US-Dollar, was 4,8 % der gesamten privaten Investitionen in Gebäude, Ausrüstung und langlebige Konsumgüter entspricht. Dieser Kapitalzufluss fördert die branchenübergreifende Einführung von Emissionsmanagementlösungen. Zusätzlich wird der Markt durch Fortschritte bei KI- und IoT-Technologien gestärkt, die eine Echtzeit-Emissionsverfolgung und die Einhaltung sich ändernder regulatorischer Rahmenbedingungen ermöglichen.

Der kanadische Markt für Emissionsmanagement-Software dürfte aufgrund staatlicher Initiativen und des zunehmenden Fokus auf Nachhaltigkeit in der Industrie ein rasantes Wachstum verzeichnen. Der Emissionsreduktionsplan 2030 der kanadischen Bundesregierung sieht einen sektorweisen Ansatz vor, um die Emissionen bis 2030 um 40 % gegenüber dem Stand von 2005 zu senken. Langfristig soll bis 2050 Klimaneutralität erreicht werden. Diese zukunftsorientierte Strategie fördert die Nachfrage nach fortschrittlichen Emissionsmanagement-Lösungen. Darüber hinaus zielt die kanadische Kohlenstoffmanagement-Strategie darauf ab, einen erstklassigen, milliardenschweren Kohlenstoffmanagement-Sektor zu entwickeln, der hochwertige Arbeitsplätze und eine nachhaltige Wirtschaft unterstützt. Diese Initiativen schaffen ein günstiges Umfeld für das Wachstum von Emissionsmanagement-Software, da Unternehmen nach Instrumenten suchen, um Vorschriften einzuhalten und ihre Klimareduktionsziele zu erreichen.

Einblicke in den asiatisch-pazifischen Markt

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum das schnellste Wachstum erwartet. Dies ist auf ein gestiegenes Umweltbewusstsein und regionale Bemühungen zur Angleichung an globale Nachhaltigkeitsstandards zurückzuführen. Regierungen führen strengere Emissionsvorschriften ein, insbesondere in Sektoren wie der Energieerzeugung, der Zementindustrie und dem Transportwesen. Die rasante digitale Transformation in allen Branchen erleichtert zudem die Implementierung von Echtzeit-Emissionsverfolgungslösungen. Darüber hinaus zwingt das wachsende Interesse von Investoren an grünen Anlagen Unternehmen zu einer verbesserten Emissionsberichterstattung.

Der chinesische Markt für Emissionsmanagement-Software wird im Prognosezeitraum aufgrund des Fokus auf Klimaziele und die Dekarbonisierung der Industrie voraussichtlich einen bedeutenden Anteil einnehmen. Die Einführung des nationalen Emissionshandels und von Umweltinspektionen zwingt die Schwerindustrie zur Nutzung digitaler Lösungen zur Emissionsüberwachung. Die kürzlich erfolgte Einführung von CO₂-neutralen Industrieparks durch die Nationale Entwicklungs- und Reformkommission (NDRC), das Ministerium für Industrie und Informationstechnologie (MIIT) und die Nationale Energiebehörde (NEA) im Juni 2025 steigert die Nachfrage nach Emissionsmanagement-Software. Die Politik erfordert digitale CO₂-Management-Plattformen zur Überwachung, Prognose und Optimierung von Emissionen in industriellen Betrieben, um die Einhaltung von Vorschriften und Effizienz zu gewährleisten. Diese landesweite Initiative treibt den Markt stark an, da Unternehmen fortschrittliche Software einsetzen, um regulatorische Vorgaben zu erfüllen und Chinas Dekarbonisierungsstrategie zu unterstützen.

Der Markt für Emissionsmanagement-Software in Indien dürfte aufgrund neuer Reformen der CO₂-Bepreisung und regulatorischer Vorgaben ein rasantes Wachstum verzeichnen. Im Juli 2024 führte Indien das Carbon Credit Trading Scheme (CCTS) ein, ein tarifbasiertes Emissionshandelssystem für energieintensive Sektoren, das Unternehmen zur Erfassung und Validierung ihrer Emissionsdaten verpflichtet. Initiativen wie die National Green Hydrogen Mission, die mit hohen Finanzmitteln ausgestattet sind, drängen die Industrie zudem dazu, sauberere Prozesse und digitale Werkzeuge zur Messung des CO₂-Fußabdrucks einzuführen. Indiens langfristige Klimaverpflichtungen tragen maßgeblich zum Wachstum des Marktes bei.

Die Regierungsziele, die Kapazität nicht-fossiler Energieträger auf 500 GW zu erhöhen und bis 2030 50 % des nationalen Energiebedarfs aus erneuerbaren Quellen zu decken, verstärken den Bedarf an präzisen Überwachungs- und Berichtsmechanismen. Gleichzeitig schaffen die Verpflichtungen zur Reduzierung der CO₂-Emissionen um eine Milliarde Tonnen und der CO₂-Intensität um über 45 % im selben Zeitraum Nachfrage nach fortschrittlichen digitalen Werkzeugen, um branchenübergreifend Compliance, Transparenz und Effizienz zu gewährleisten. Mit Blick auf die Zukunft verstärkt das nationale Ziel der Klimaneutralität bis 2070 die Nachfrage nach leistungsstarker Emissionsmanagement-Software und macht diese zu einem entscheidenden Faktor für die Umsetzung der Netto-Null-Strategie des Landes.

Einblicke in den europäischen Markt

Der Markt für Emissionsmanagement-Software in Europa wird Prognosen zufolge zwischen 2026 und 2035 stetig wachsen. Strengere Vorschriften im Rahmen des Green Deals, der Industrieemissionsrichtlinie und der Verordnung über das Industrieemissionsportal (IEPR) drängen die Industrie dazu, ihre Erfassung und Offenlegung von Emissionen, Ressourcenverbrauch und Schadstoffemissionen zu verbessern. Die aktualisierte IEPR, die im Mai 2024 in Kraft trat, fordert standardisierte elektronische Berichterstattung und mehr Transparenz, was den Bedarf an fortschrittlichen digitalen Werkzeugen weiter steigert. Gleichzeitig hat die Europäische Grüne Digitale Koalition Methoden zur Messung der Klimawirkung von IKT-Lösungen veröffentlicht. Diese helfen Softwareanbietern, ihren Beitrag zur Emissionsreduzierung nachzuweisen und fördern eine breitere Anwendung.

Emissionsmanagement-Software gewinnt in Großbritannien zunehmend an Bedeutung, da staatliche Förderung digitale Innovationen mit Mitteln zur Dekarbonisierung der Industrie verbindet. Großbritannien hat in KI-gestützte Tools investiert, um Unternehmen bei der Optimierung ihres Energieverbrauchs und der Reduzierung von CO₂-Emissionen zu unterstützen. Der Industrial Energy Transformation Fund (IETF) fördert zudem Projekte zur Effizienzsteigerung und Emissionsreduzierung. Der 2020 eingeführte IETF ist in drei Phasen unterteilt und soll bis 2028 584,39 Millionen US-Dollar bereitstellen. Diese Initiativen senken gemeinsam die Kosten und fördern die Einführung fortschrittlicher Softwarelösungen in energieintensiven Branchen. Sie stärken das unternehmerische Engagement und die Einhaltung gesetzlicher Vorschriften und steigern die Nachfrage nach Emissionsmanagement-Plattformen, die Datensätze, Prognosen und Verifizierungsfunktionen sowohl für den internen Gebrauch als auch für die Einhaltung gesetzlicher Bestimmungen integrieren.

In Deutschland schreitet die Nutzung von Emissionsmanagement-Software rasant voran. Treiber dieser Entwicklung sind nationale Strategien zur Digitalisierung der Industrie, Investitionen in digitale Datenökosysteme und gesetzliche Vorgaben zur Reduzierung von Treibhausgasemissionen in wichtigen Produktionssektoren. Ein staatliches Förderprogramm in Höhe von 2,57 Milliarden US-Dollar unterstützt die Dekarbonisierung der Industrie durch Elektrifizierung und wasserstoffbasierte Prozesse. Diese Prozesse sind stark von Software zur Modellierung, Überwachung und Berichterstattung abhängig. Laut einer Umfrage der Europäischen Investitionsbank vom Februar 2025 haben über 90 % der deutschen Unternehmen Maßnahmen zur Reduzierung von Treibhausgasemissionen ergriffen, während rund 80 % in Energieeffizienzmaßnahmen investiert haben. Damit liegen sie im Vergleich zu vielen anderen europäischen Unternehmen vorn.

Wichtigste Akteure auf dem Markt für Emissionsmanagement-Software:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Emissionsmanagementsysteme (EMS) umfasst sowohl globale Giganten wie IBM, SAP und Schneider Electric als auch aufstrebende regionale Anbieter aus Australien, Indien und Malaysia. Führende Unternehmen nutzen KI und Cloud-Technologien zur Verbesserung der Emissionserfassung, während regionale Firmen sich auf lokale regulatorische Anforderungen konzentrieren. Obwohl japanische Unternehmen kleinere Marktanteile halten, zeigt ihre Präsenz das wachsende Interesse im asiatisch-pazifischen Raum. Der Markt expandiert rasant, angetrieben durch strengere Umweltauflagen und den weltweiten Trend zu mehr Nachhaltigkeit. Nachfolgend finden Sie eine Tabelle der wichtigsten Marktteilnehmer mit ihren jeweiligen Marktanteilen.

Unternehmen | Ursprungsland | Geschätzter Marktanteil (2035) |

IBM Corporation | UNS | 13% |

SAP SE | Deutschland | 11% |

Schneider Electric SE | Frankreich | 10% |

ENGIE SA | Frankreich | 9% |

Microsoft Corporation | UNS | 8% |

Salesforce, Inc. | UNS | xx% |

Enablon (Wolters Kluwer) | Niederlande | xx% |

Sphera Solutions, Inc. | UNS | xx% |

Intelex Technologies | Kanada | xx% |

Envirosuite Limited | Australien | xx% |

Infosys Limited | Indien | xx% |

Wipro Limited | Indien | xx% |

DHI-Gruppe | Malaysia | xx% |

Hitachi Ltd. | Japan | xx% |

Mitsubishi Electric Corporation | Japan | 1 % |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Emissionsmanagement-Software abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juni 2025 stellte Optera Operator vor, seine neue Emissionsmanagement-Plattform für die Scope-1- bis Scope-3-Bilanzierung von Unternehmen. Die Plattform setzt auf Automatisierung, Anpassungsfähigkeit und praktische Anwendbarkeit und nutzt KI-gestützte Datenerfassung, um die Datenkonsolidierung zu beschleunigen und die Transparenz von Audits zu gewährleisten. Mit Operator können Unternehmen Emissionsdaten flexibel organisieren, Hotspots identifizieren und handlungsrelevante Erkenntnisse zur Unterstützung von Dekarbonisierungsstrategien gewinnen.

- Im Februar 2025 führte Astellas Pharma die Envizi ESG Suite von IBM ein, um deren Umwelt- und Nachhaltigkeitsberichterstattung zu unterstützen. IBM arbeitet mit Accenture zusammen, um die Softwarekonfiguration zu implementieren und Unternehmen so die Verwaltung und Aufbereitung ihrer Emissionsdaten zu erleichtern.

- Report ID: 3226

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.