Marktausblick für Bausätze für Verbundwerkstoffe:

Der Markt für Bausatzmaterialien für Verbundwerkstoffe hatte 2025 einen Wert von 156,3 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf rund 280,6 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Bausatzmaterialien für Verbundwerkstoffe auf 166,8 Millionen US-Dollar geschätzt.

Der globale Markt für Materialkits für Verbundwerkstoffe wird in den kommenden Jahren voraussichtlich deutlich wachsen. Dies ist vor allem auf die strategische Stärkung der Lieferketten für hochwertige Materialien zurückzuführen, insbesondere für Kohlenstofffasern und verwandte Verbundwerkstoffe, die für die Bereiche Energie, Luft- und Raumfahrt sowie Transportwesen unerlässlich sind. Die vom US-Energieministerium (Department of Energy) im Rahmen des Amtes für Energieeffizienz und Erneuerbare Energien (Office of Energy Efficiency and Renewable Energy, EERE) geförderten Forschungs- und Demonstrationsprojekte zielen darauf ab, die Materialversorgung durch Recycling, Wiederverwendung und Rückgewinnung von Polymeren, Verbundwerkstoffen und Fasern zu diversifizieren und zu sichern. Diese Forschungs- und Entwicklungsaktivitäten konzentrieren sich auf Skalierbarkeit und Resilienz, um der steigenden Nachfrage und den begrenzten Angebotsmengen wichtiger Rohstoffe wie Kohlenstofffasern und thermoplastischer Harze gerecht zu werden. Die Manufacturing Demonstration Facility (MDF) des Oak Ridge National Laboratory erforscht in Zusammenarbeit mit der Carbon Fiber Technology Facility (CFTF) die Entwicklung von Vorprodukten aus unkonventionellen Rohstoffen (z. B. Lignin, Textilien) sowie die Entwicklung von Fertigungsprozessen, großflächiger additiver Fertigung und Endlosfaserdruck für Windkraftanlagenflügel und Strukturbauteile. Das Vorhandensein dieser staatlich geförderten Forschungs- und Entwicklungsprogramme unterstreicht die grundlegende Unterstützung für den Ausbau des Produktionsumfelds für Verbundwerkstoffe.

Regierungsstudien heben die Bedeutung von Maßnahmen entlang der Lieferkette für Verbundwerkstoffe, der Rohstoffrückgewinnung und der Entwicklung von Vorprodukten für globale Produktionsstätten und Endmontagelinien hervor. Die Kreislaufwirtschaftspraxis am ORNL konzentriert sich auf die Wiederaufbereitung von Verbundwerkstoffabfällen und deren Umwandlung in Rohstoffe für Spritzguss, SMC (Sheet Molding Compounds) und die additive Fertigung von Duroplasten. Diese Rohstoffe werden für die industrielle Produktion von Baugruppen und Komponenten benötigt. Laut DOE wurden 5,7 Milliarden Tonnen Kunststoffabfälle nie recycelt, und EPA-Statistiken zeigen, dass 75 % der Kunststoffabfälle auf Deponien landen – ein weiterer Hinweis auf die Notwendigkeit fortschrittlicher Recyclingtechnologien. Ein weiteres Projekt des ORNL befasst sich mit der Umwandlung von recycelten Kohlenstofffasern in Karosserieteile und der Verwendung von recyceltem Polyglycan mit Bambus für additiv gefertigte Strukturen. Das US Bureau of Labor Statistics überwacht Kunststoffharze und -materialien. Der Indexwert lag Mitte 2023 bei etwa 101,11, was einem leichten Preisanstieg gegenüber dem Vorjahr entspricht. Aus handelspolitischer Sicht deuten die vom Energieministerium und nationalen Laboren ermöglichten Infrastrukturinvestitionen, darunter Großformatdruckanlagen am ORNL und modulare Windkraftanlagenkomponenten, auf einen proaktiven Ausbau exportfähiger Produktions- und Montagekapazitäten hin. Das Zusammenspiel dieser Faktoren – vereinfachte Lieferketten, vertikale Integration durch Forschung und Entwicklung sowie neue Handelskapazitäten – lässt auf eine reifende, von staatlichen Stellen und Normungsorganisationen finanzierte Industriebasis schließen.

Schlüssel Materialsets für Verbundwerkstoffe Markteinblicke Zusammenfassung:

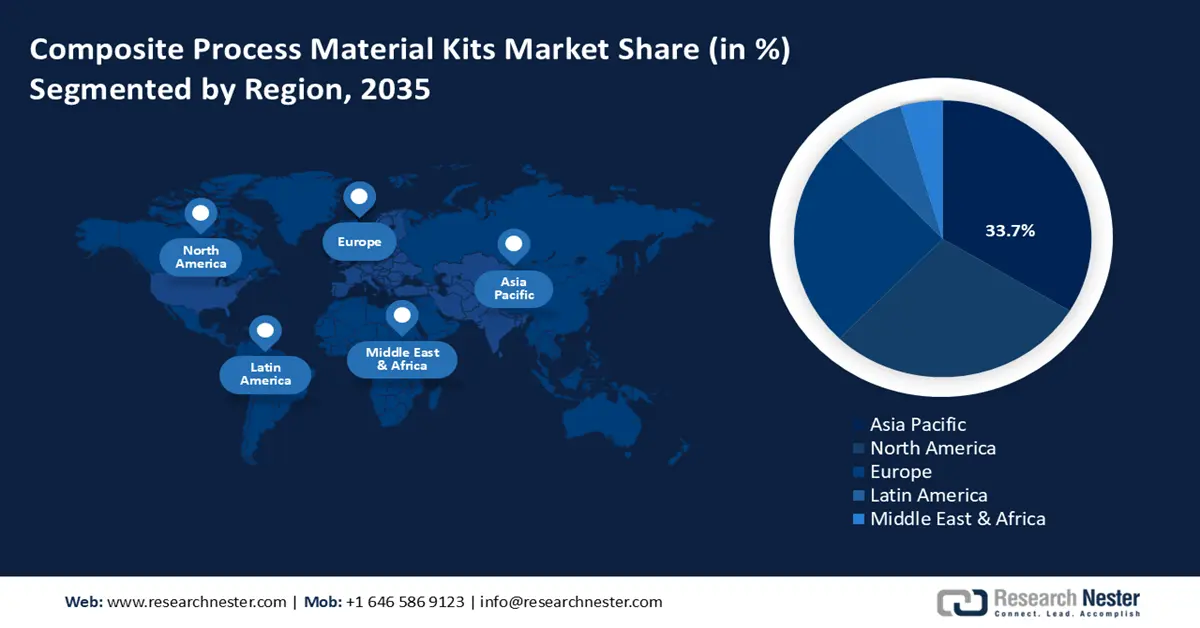

Regionale Highlights:

- Im Zeitraum 2026–2035 wird erwartet, dass der Markt für Verbundwerkstoff-Kits im asiatisch-pazifischen Raum einen Anteil von 33,7 % erreichen wird, was auf eine verstärkte Industrialisierung und eine geografische Konvergenz bei der umweltfreundlichen Produktion zurückzuführen ist.

- Bis 2035 wird der Markt für Verbundwerkstoff-Kits in Nordamerika voraussichtlich einen Umsatzanteil von 28,5 % erreichen, was durch die steigende industrielle Nachfrage nach hochentwickelten Materialien begünstigt wird.

Segmenteinblicke:

- Bis 2035 wird das Segment der Prepreg-Laminate im Markt für Verbundwerkstoff-Kits voraussichtlich einen Umsatzanteil von 45,6 % erreichen, was auf die hohe Materialkonsistenz und die Leistungsvorteile zurückzuführen ist.

- Für den Zeitraum 2026–2035 wird erwartet, dass das Segment Luft- und Raumfahrt/Verteidigung einen Marktanteil von 40,2 % erreichen wird, was durch steigende Anforderungen an Leistung, Sicherheit und Nachhaltigkeit begünstigt wird.

Wichtigste Wachstumstrends:

- Erneuerbare Chemikalien in Verbundbausätzen

- Forschung zur katalytischen Effizienz

Größte Herausforderungen:

- Überhöhte Kosten für die Einhaltung gesetzlicher Vorschriften für kleine Unternehmen

- Kapital- und Betriebskosten gemäß den Emissionsnormen der EPA

Wichtige Akteure: Hexcel Corporation (USA), Owens Corning (USA), Huntsman International LLC (USA), Solvay SA (Belgien), SGL Carbon SE (Deutschland), Gurit Holding AG (Schweiz), 3M Company (USA), Airtech Advanced Materials Group (USA), Aerovac Composites One (USA), Metyx Composites (USA), Shanghai Leadgo-Tech Co., Ltd. (Malaysia), Toray Industries, Inc. (Japan), Mitsubishi Chemical Holdings Corp. (Japan).

Global Materialsets für Verbundwerkstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 156,3 Millionen USD

- Marktgröße 2026: 166,8 Millionen USD

- Prognostizierte Marktgröße: 280,6 Millionen US-Dollar bis 2035

- Wachstumsprognose: 6,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (33,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Frankreich, Italien

Last updated on : 5 December, 2025

Markt für Verbundwerkstoff-Kits – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erneuerbare Chemikalien in Verbundwerkstoffen: Das Büro für industrielle Effizienz und Dekarbonisierung des US-Energieministeriums (DOE) fördert strategische Investitionen zur Dekarbonisierung der chemischen Produktion, darunter den Einsatz erneuerbarer Produktionstechnologien. So hat das DOE beispielsweise über das RAPID Institute in den letzten fünf Jahren 40 Millionen US-Dollar investiert, um kohlenstoffärmere chemische Prozesse zu beschleunigen und damit die Entwicklung umweltfreundlicherer Rohstoffe wie biobasierter Harze und Verbundwerkstoffadditive direkt zu unterstützen. Innerhalb der EU leisten Initiativen im Rahmen von Horizon Europe wie FIREFLY, die mit über 11 Millionen Euro gefördert werden, Pionierarbeit bei Katalysatoren auf Basis erneuerbarer Rohstoffe und unterstützen das Konzept der Kreislaufwirtschaft, indem sie recycelbare Materialien als Ausgangsstoffe für Verbundwerkstoffe nutzen. Diese Programme sind der wichtigste Anreiz für die Verwendung von Verbundwerkstoffen mit erneuerbaren chemischen Elementen. Sie ermöglichen es Unternehmen, die steigenden Umweltauflagen zu erfüllen und ihren CO₂-Fußabdruck sowie das Risiko der Chemikalienversorgung zu reduzieren.

- Forschung zur Katalysatoreffizienz: Innovationen im öffentlichen Sektor ermöglichen deutliche Effizienzsteigerungen in der chemischen Produktion – insbesondere bei wichtigen Rohstoffen für die Herstellung von Prozesskits. Laut dem US-Energieministerium (DOE Industrial Efficiency & Decarbonization Office) hat das vom INL geleitete DIAdEM-Projekt Katalysatordaten mithilfe von TAP-Reaktoren gewonnen. Dies ermöglichte eine Steigerung der Ethylenproduktion um 85 % und reduzierte den Energieaufwand sowie die Emissionen drastisch. Darüber hinaus führte eine Partnerschaft zwischen dem Lawrence Livermore National Laboratory, TotalEnergies und Twelve zur Entwicklung eines kupferbasierten elektrochemischen Katalysators, der die Energieeffizienz der Ethylensynthese um 15 % steigerte. Diese Effizienzinnovationen minimieren den Rohstoff- und Energieaufwand bei der Harz- und Polymerherstellung und senken somit die Kosten für die Herstellung von Prozesskits. Da Hersteller nach leistungsstarken und kostenoptimierten Rohstoffen suchen, führt der zunehmende Einsatz chemischer Technologien zu signifikanten Einsparungen und treibt die verstärkte Anwendung von Prozesskits in der Industrie voran.

- Nachhaltigkeitsanforderungen für Verpackungen und Textilien: Steigende Nachhaltigkeitsanforderungen an Verpackungen und Textilien treiben weltweit den Bedarf an Verbundwerkstoffen voran, die den Anforderungen an Recyclingfähigkeit und biologische Abbaubarkeit gerecht werden. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR), die am 11. Februar 2025 in Kraft trat, schreibt vor, dass alle Verpackungen auf dem EU-Markt bis 2030 wirtschaftlich recycelbar sein müssen, der Anteil an Recyclingmaterialien steigen und der Einsatz von Neuware reduziert werden soll. Diese Verordnung, beispielsweise durch das Verbot von Einwegkunststoffen, wird die Menge an Verpackungsabfällen verringern und die Schaffung einer zirkulären und nachhaltigen Wirtschaft fördern, die bis 2050 klimaneutral sein soll. Zu den Programmen, die zu diesen Zielen beitragen, gehören die erweiterten Herstellerverantwortungsmodelle, die die Reduzierung von Verpackungsabfällen und die Wiederverwendung von Ressourcen über den gesamten Lebenszyklus von Verpackungen hinweg gewährleisten. Hersteller sind verpflichtet, ihre Materialeinsätze so umzustellen, dass sie den Anforderungen des gesamten Lebenszyklus entsprechen. Für Hersteller von Verbundbausätzen bedeutet dies eine größere Nachfrage nach Bausätzen, die für biobasierte oder recycelbare Materialien geeignet sind.

Herausforderungen

- Überhöhte Kosten für die Einhaltung gesetzlicher Vorschriften belasten kleine Unternehmen: Kleine Chemieproduzenten in den USA, wie beispielsweise Anbieter von Composite Process Material Kits (CPMK), sehen sich mit unverhältnismäßig hohen Kosten für die Einhaltung gesetzlicher Vorschriften konfrontiert. Der US-amerikanische Verband der Hersteller (National Association of Manufacturers) schätzt die Kosten für die Einhaltung der Bundesvorschriften für kleine Fertigungsunternehmen auf 50.100 US-Dollar pro Jahr und Mitarbeiter. Dies ist mehr als doppelt so hoch wie die Kosten, die Fertigungsunternehmen insgesamt tragen. Ein kleines Unternehmen mit 20 Mitarbeitern könnte jährlich rund eine Million US-Dollar für die Einhaltung der Vorschriften aufwenden. Der kumulative finanzielle Druck beeinträchtigt die Wettbewerbsfähigkeit und zwingt viele Unternehmen, die Produktentwicklung zu verzögern oder den Markt für Composite Process Material Kits zu verlassen. Diese Entwicklung ist von entscheidender Bedeutung, da kleine und mittlere Unternehmen einen erheblichen Anteil der Lieferketten für Spezialchemikalien ausmachen. Um diese Probleme zu lösen, müssen die Regulierungsbehörden flexibel agieren und die Unternehmensgröße berücksichtigen, ohne die Umweltziele zu gefährden.

- Kapital- und Betriebskosten aufgrund der EPA-Emissionsstandards: Die von der EPA eingeführten nationalen Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) verursachen erhebliche Kosten für Chemiehersteller und deren Rohstofflieferanten für CPMKs. Schätzungen zufolge werden die überarbeiteten NESHAP-Vorschriften die Kapitalinvestitionen um 1,8 Milliarden US-Dollar und die jährlichen Betriebskosten um 150 Millionen US-Dollar für Chemieanlagen in den USA erhöhen. Diese strengen Anforderungen beeinflussen die Emissionen gefährlicher Schadstoffe bei der Harz- und Polymerproduktion, die für die CPMK-Herstellung von entscheidender Bedeutung ist. Dies wiederum führt zu hohen Produktionskosten für die Hersteller, die sich in höheren Preisen niederschlagen und die Wettbewerbsfähigkeit auf dem Markt für Verbundwerkstoff-Kits beeinträchtigen können. Unternehmen stehen vor der Herausforderung, die Einhaltung der gesetzlichen Bestimmungen sicherzustellen. Dies könnte sie dazu anregen, in sauberere Technologien zu investieren, um Kosten zu senken.

Marktgröße und Prognose für Bausätze für Verbundwerkstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

156,3 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

280,6 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bausätze für Verbundwerkstoffe:

Segmentanalyse nach Prozesstyp

Das Segment der Prepreg-Laminierung im Markt für Verbundwerkstoff-Kits wird aufgrund seiner hohen Materialkonsistenz und Leistungsvorteile voraussichtlich mit einem Umsatzanteil von 45,6 % im Prognosezeitraum am stärksten wachsen. Bei diesem Verfahren werden Fasern mit Harz vorimprägniert. Es zeichnet sich durch hohe Faservolumenanteile und hervorragende mechanische Eigenschaften aus, die insbesondere in der Luft- und Raumfahrt sowie im Verteidigungssektor von Bedeutung sind. Das US-Energieministerium gibt an, dass Prepreg-Verbundwerkstoffe das Strukturgewicht um 30 % reduzieren können, was sich direkt auf die Treibstoffeffizienz und die CO₂-Bilanz auswirkt. Die Großserienproduktion wird durch automatisierte Verfahren wie die automatische Faserablage (AFP) beschleunigt und qualitätsgesichert, und die Prepreg-Laminierung entwickelt sich zur bevorzugten Produktionstechnik. All dies deutet darauf hin, dass dieses Segment bis 2035 einen herausragenden Marktanteil erreichen wird.

Anwendungssegmentanalyse

Der Luft- und Raumfahrtsektor wird voraussichtlich ein deutliches Wachstum verzeichnen und von 2026 bis 2035 einen Marktanteil von 40,2 % für Verbundwerkstoff-Bausätze erreichen. Dies ist auf die hohen Anforderungen an Leistung, Sicherheit und Nachhaltigkeit zurückzuführen. Die Regierungen der USA und Europas investieren weiterhin massiv in leichte Verbundwerkstoffe, um die Treibstoffeffizienz von Flugzeugen zu verbessern und Treibhausgasemissionen zu reduzieren. Die Klimapolitik der Europäischen Kommission unterstreicht die Herausforderung, fortschrittliche Verbundwerkstoffe in der Luftfahrtindustrie zu entwickeln und bis 2050 ein klimaneutrales Wachstum zu erzielen. Diese Anforderungen erfordern weiterhin Verbundwerkstoff-Bausätze, die strengen regulatorischen und betrieblichen Standards entsprechen. Darüber hinaus treiben die verstärkten Modernisierungsinitiativen des Militärs das Wachstum dieses Segments weiter an, sodass die Luft- und Raumfahrtindustrie bis 2035 zu den wichtigsten Treibern des globalen Marktes gehören wird.

Segmentanalyse nach Kit-Typ

Kombinationskits werden sich in den kommenden Jahren aufgrund ihrer Vielseitigkeit und besseren Leistung voraussichtlich stetig verbreiten. Solche Kits kombinieren häufig verschiedene Materialarten, wie Kohlenstoff- und Glasfasern mit Harzen, um maßgeschneiderte Eigenschaften für spezifische industrielle Anwendungen, beispielsweise in der Luft- und Raumfahrt oder der Automobilindustrie, zu erzielen. Laut dem US-Energieministerium haben Hybridverbundwerkstoffe das Potenzial, das Verhältnis von Festigkeit zu Gewicht um 50 % zu erhöhen, was zu einer erheblichen Kraftstoffeinsparung und reduzierten Emissionen führt. Diese Flexibilität fördert den Einsatz von Kombinationskits dort, wo Hersteller ein optimales Verhältnis von Kosten, Gewicht und Haltbarkeit fordern. Ein wesentlicher Wachstumstreiber ist ihre zunehmende Verwendung in Hochleistungsbranchen, wodurch sie einen wachsenden Marktanteil im Bereich der Verbundwerkstoff-Kits erreichen können.

Unsere detaillierte Analyse des Marktes für Verbundwerkstoff-Kits umfasst die folgenden Segmente:

Segment | Teilsegment |

Bausatz-Typ |

|

Prozesstyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bausätze für Verbundwerkstoffe – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Verbundwerkstoff-Bausätze im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 mit einem Umsatzanteil von 33,7 % führend sein. Dies ist auf die fortschreitende Industrialisierung und die zunehmende geografische Konvergenz im Bereich umweltfreundlicher Produktion zurückzuführen. Die Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) geht davon aus, dass die Handelsabkommen in der Region die Lieferkettenlogistik verbessert und Import-Export-Verzögerungen bei Rohstoffen für die Herstellung von Verbundwerkstoff-Bausätzen reduziert haben. Regionale Behörden fördern umweltfreundliche chemische Herstellungsverfahren, was zu einem jährlichen Wachstum von rund 8 % in diesem Marktsegment beiträgt. Infrastrukturentwicklung und technologische Fortschritte steigern ebenfalls die Produktionskapazität und -effizienz in der Region. Durch die Aktivitäten und das Engagement regionaler Wirtschaftsforen werden nachhaltige Entwicklung und digitale Fertigungstechnologien priorisiert und gefördert, was die Nachfrage nach hochentwickelten Verbundwerkstoffen erhöht. Diese integrierte Strategie zur Marktentwicklung und -steuerung schafft ein positives Wachstumsklima für den Markt für Verbundwerkstoff-Bausätze im gesamten asiatisch-pazifischen Raum.

Der Markt für Verbundwerkstoff-Kits in China wird voraussichtlich die Asien-Pazifik-Region anführen, vor allem aufgrund staatlicher Förderprogramme für hochwertige Fertigungs- und Umweltstandards. Laut dem Ministerium für Industrie und Informationstechnologie (MIIT) erreichte Chinas Produktion neuer Werkstoffe im Jahr 2023 einen Wert von 7,6 Billionen Yen, was einem jährlichen Wachstum von rund 15 % entspricht – ein stetiger Anstieg im Durchschnitt. Diese Expansion spiegelt eine starke Dynamik in der Werkstoffentwicklung wider, insbesondere im Bereich der Verbundwerkstoffe, auch wenn diese nicht unbedingt forschungs- und entwicklungsintensiv ist. Im März 2024 kündigte die chinesische Zentralregierung in einer gemeinsamen Richtlinie von sieben Ministerien, darunter das MIIT und die Nationale Entwicklungs- und Reformkommission (NDRC), an, die Transformation traditioneller Industrien hin zu mehr Nachhaltigkeit und CO₂-Reduzierung zu beschleunigen. Ziel des Projekts ist es, dass die Produktion in umweltfreundlichen Fabriken bis 2030 über 40 % der gesamten Fertigungsproduktion erreichen soll. Dies soll Hersteller dazu anregen, ihre Energie- und Rohstoffversorgung umzustrukturieren, den Kohleverbrauch zu reduzieren und auf saubere Produktionstechnologien zu setzen. Diese dynamische Expansion wird durch Innovationsförderung, regulatorischen Druck und ein Wachstum der Exporte angetrieben.

Der Markt für Verbundwerkstoff-Kits in Indien dürfte in den kommenden Jahren stetig wachsen. Dieses Wachstum wird insbesondere durch staatliche Förderprogramme im Bereich sauberer Technologien und der Modernisierung der Produktion unterstützt. Die indische Regierung stellte im Finanzjahr 2024/25 1.918,36 Milliarden Rupien für den Düngemittel- und Chemiesektor bereit, um die Düngemittelproduktion zu fördern und die Subventionen für Phosphat- und Kalidünger zu erhöhen. Dies unterstreicht den Fokus auf nachhaltige chemische Produktion und Materialinnovationen im Land. Diese Investitionen tragen auch zur Entwicklung fortschrittlicher Materialien wie Verbundwerkstoffe bei, indem sie die Verfügbarkeit von Rohstoffen, Forschung und Innovation fördern und die Resilienz der Lieferketten stärken, die für den Ausbau der Fertigungsindustrie im Land unerlässlich sind. Ebenso belief sich der Umsatz der indischen Verbundwerkstoffindustrie im Jahr 2024 auf rund 15.577 Crore INR (1,8 Milliarden US-Dollar) und wird aufgrund der Nachfrage, insbesondere in den Bereichen Elektromobilität, erneuerbare Energien, Transport, Bauwesen und Konsumgüter, bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % auf 24.231 Crore INR (2,8 Milliarden US-Dollar) ansteigen. Zusammen mit der steigenden Inlandsnachfrage in der Automobil- und Luftfahrtindustrie begünstigen diese Entwicklungen ein starkes Wachstum des Marktes für Verbundwerkstoff-Prozessmaterialien.

Einblicke in den nordamerikanischen Markt

Der Markt für Verbundwerkstoff-Kits in Nordamerika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum mit einem Umsatzanteil von 28,5 % verzeichnen. Hauptgrund hierfür ist die steigende industrielle Nachfrage nach hochentwickelten Materialien in der Luft- und Raumfahrt, der Automobilindustrie und der Energiewirtschaft. Staatliche Initiativen fördern eine nachhaltige chemische Produktion, beispielsweise die Zusage des US-Energieministeriums, 2022 2,5 Milliarden US-Dollar für die saubere chemische Energieerzeugung bereitzustellen – eine Steigerung von 20 % gegenüber den Ausgaben von 2020. Das Green-Chemistry-Programm der US-Umweltschutzbehörde (EPA) ermöglichte 2021 verschiedene neue, nachhaltige Verfahren, die deutlich weniger gefährliche Abfälle als 2020 erzeugten. Investitionen in neue Fertigungstechnologien und strenge Sicherheitsvorschriften der OSHA tragen ebenfalls zur Entwicklung des Marktes für Verbundwerkstoff-Kits bei, da diese Anforderungen die Einhaltung der Vorschriften gewährleisten und Innovationen fördern. Zusammenfassend lässt sich sagen, dass eine starke Regulierung und gezielte staatliche Investitionen die Eckpfeiler für das gesunde Wachstum dieses Marktes bilden.

Der Markt für Verbundwerkstoff-Kits in den USA wird aufgrund hoher staatlicher Investitionen in Chemikaliensicherheit und Innovationen voraussichtlich bis 2035 den nordamerikanischen Markt dominieren. Die US-Umweltschutzbehörde (EPA) stellte 2023 124 Millionen US-Dollar und 449 Vollzeitstellen für die Umsetzung des Gesetzes zur Kontrolle toxischer Substanzen (TSCA) sowie 126 Millionen US-Dollar für die Bekämpfung der PFAS-Belastung bereit, darunter Maßnahmen zur Verbesserung der chemischen Risikobewertung, Regulierung und Sanierung. Darüber hinaus kündigte das Nationale Institut für Standards und Technologie (NIST) im Juli 2022 Fördermittel in Höhe von 3,7 Millionen US-Dollar für die Forschung im Bereich der additiven Fertigung (AM) auf Metallbasis an. Ziel dieser Fördermittel ist es, Hindernisse für die großflächige Einführung der AM durch messtechnische Verfahren wie Prozessqualifizierung, Materialcharakterisierung und Datenaustauschstandards zu überwinden. Das Büro für fortgeschrittene Fertigung im US-Energieministerium unterstützt Pilotprojekte, die die Produktionseffizienz steigern und den Einsatz von Verbundwerkstoff-Kits im Energie- und Verteidigungssektor fördern sollen.

Der kanadische Markt für Verbundwerkstoff-Kits dürfte bis 2035 aufgrund staatlicher Förderprogramme für grüne Chemie und saubere Technologien stetig wachsen. Im Zeitraum 2023/24 setzte ISED die im Herbst 2020 angekündigte Rekapitalisierung des Sustainable Development Tech Fund von Sustainable Development Technology Canada (SDTC) um 750 Millionen US-Dollar fort. Diese Mittel tragen zur Finanzierung sauberer Technologien wie nachhaltiger Produktion bei und unterstützen Kanadas Klimaschutzbemühungen sowie den Übergang zu einer klimaneutralen Wirtschaft. Darüber hinaus veröffentlichte das Canadian Centre of Occupational Health and Safety (CCOHS) 2024 die zweite Auflage des Handbuchs zur Implementierung eines Chemikaliensicherheitsprogramms. Dieses soll Unternehmen dabei unterstützen, Gesundheits- und Sicherheitsrisiken, Umweltauswirkungen und Betriebskosten durch ein integriertes Chemikaliensicherheitsprogramm zu minimieren, das den gesamten Lebenszyklus von Chemikalien berücksichtigt – von der Beschaffung und Lagerhaltung über die Verwendung und Entsorgung bis hin zur Entsorgung. Darüber hinaus fördern die Initiativen der kanadischen Bundesregierung die Partnerschaft zwischen Industrie und Wissenschaft bei der Entwicklung emissionsarmer Herstellungsverfahren für Verbundwerkstoffe, die weiterhin den Bedarf an CPMKs decken. Diese Projekte machen Kanada zu einem aufstrebenden Zentrum für nachhaltige Verbundwerkstoffe.

Einblicke in den europäischen Markt

Der europäische Markt für Verbundwerkstoff-Kits wächst stetig, unterstützt durch strenge Umweltgesetze und hohe Investitionen in nachhaltige Produktion. Laut der Europäischen Chemikalienagentur (ECHA) haben die neuen, verschärften REACH-Vorschriften von 2022 die Kosten für die Einhaltung der Vorschriften erhöht und Hersteller so dazu motiviert, umweltfreundliche Materialien zu entwickeln. Über Horizon Europe (2021–2027) hat die Europäische Kommission mehr als 500 Millionen Euro in die Forschung im Bereich der grünen Chemie, einschließlich der Entwicklung innovativer Verbundwerkstoffe, investiert. Darüber hinaus fördern EU-weite Kampagnen für eine Kreislaufwirtschaft das Recycling und die Wiederverwendung von Verbundwerkstoffen und stärken damit die Nachhaltigkeit des Marktes für Verbundwerkstoff-Kits. So haben beispielsweise der Europäische Verband der Verbundwerkstoffindustrie (EuCIA) und JEC die Europäische Allianz für Kreislaufverbundwerkstoffe (ECCA) ins Leben gerufen, eine regionale Plattform zur Förderung der Kreislaufnutzung von Verbundwerkstoffprodukten durch Reparatur, Wiederverwendung, Wiederaufbereitung und Recycling. Unterstützt wird dies durch Maßnahmen zur Erleichterung des freien Abfallverkehrs und zur Schaffung von Märkten für recycelte Verbundwerkstoffprodukte.

In Großbritannien belief sich das von der Regierung im Jahr 2023 bereitgestellte Budget zur Förderung der Forschung im Bereich der Verbundwerkstoffherstellung auf bis zu 95 Millionen Pfund. Dies unterstützt die Entwicklung des Marktes für Materialbausätze für Verbundwerkstoffprozesse. Darüber hinaus dürfte die steigende Nachfrage aus Branchen wie der Automobilindustrie, der Luft- und Raumfahrt/Verteidigung, der Windenergie und der fortgeschrittenen Fertigung ein moderates Wachstum der Nachfrage nach solchen Bausätzen bewirken.

Der Verband der Chemischen Industrie ( VCI ) verzeichnete 2022 einen Anstieg der Investitionen in die Produktion umweltfreundlicher Chemikalien, was seine Marktführerschaft im Bereich der Verbundwerkstoff-Kits weiter stärkt. Zudem steigt die Nachfrage nach Kohlenstofffaserverbundwerkstoffen neben den herkömmlichen Glasfaserverbundwerkstoffen.

Wichtige Marktteilnehmer im Bereich Verbundwerkstoff-Kits:

- Hexcel Corporation (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Owens Corning (USA)

- Huntsman International LLC (USA)

- Solvay SA (Belgien)

- SGL Carbon SE (Deutschland)

- Gurit Holding AG (Schweiz)

- 3M Company (USA)

- Airtech Advanced Materials Group (USA)

- Aerovac Composites One (USA)

- Metyx Composites (USA)

- Shanghai Leadgo-Tech Co., Ltd. (Malaysia)

- Toray Industries, Inc. (Japan)

- Mitsubishi Chemical Holdings Corp. (Japan)

- Die Hexcel Corporation (USA) hat sich durch die Fokussierung auf Hochleistungsmaterialien für anspruchsvollste Anwendungen eine führende Position im Markt für Verbundwerkstoff-Kits erarbeitet. Das Unternehmen nutzt seine umfassende Expertise in fortschrittlichen Kohlenstofffasern und Verbundwerkstoffen in Luft- und Raumfahrtqualität, um Kits anzubieten, die für Zuverlässigkeit und Festigkeit stehen. Durch die Belieferung kritischer Branchen wie der Luft- und Raumfahrt sowie der Verteidigungsindustrie fördert Hexcel mit seiner technischen Kompetenz und seinen strengen Qualitätsstandards die Akzeptanz seiner Produkte und setzt damit Maßstäbe für Leistung im Markt für Verbundwerkstoff-Kits.

- Owens Corning (USA) hat seine Position durch Pionierarbeit im Bereich Glasfaser- und Vliesstofftechnologien deutlich gestärkt. Die Unternehmensstrategie konzentriert sich auf die Bereitstellung umfassender, auf Wärmedämmung ausgerichteter Materialsets, die das Wärme- und Schallmanagement optimieren. Durch sein Engagement für Nachhaltigkeit und Energieeffizienz integriert Owens Corning seine Materiallösungen direkt in Bau- und Industrieprozesse und positioniert seine Sets als unverzichtbar für moderne Baustandards.

- Huntsman International LLC (USA) hat sich durch seine Spezialisierung auf fortschrittliche Polymerformulierungen und Epoxidharzsysteme eine bedeutende Rolle im Markt für Materialkits für Verbundwerkstoffe erarbeitet. Der strategische Erfolg des Unternehmens basiert auf der Entwicklung von Hochleistungsharzkits mit überlegenen Verarbeitungseigenschaften und Materialeigenschaften. Durch maßgeschneiderte chemische Lösungen, die spezifische Fertigungsanforderungen erfüllen, stellt Huntsman sicher, dass seine Kits wesentlich zur Erzielung der gewünschten Leistungsergebnisse im fertigen Verbundwerkstoffprodukt beitragen.

- Solvay SA (Belgien) positioniert sich als globaler Marktführer durch eine Strategie tiefgreifender Materialinnovationen und ein vielfältiges Portfolio an Spezialchemikalien. Das Unternehmen bietet hochentwickelte Materialkits an, die Hochleistungsharze, Klebstoffe und Spezialadditive für komplexe Anwendungen kombinieren. Durch die kontinuierliche Einführung neuartiger Materialchemien und den Aufbau strategischer Allianzen in der Luft- und Raumfahrt sowie der Automobilindustrie stellt Solvay sicher, dass seine Verbundwerkstoffkits technologisch führend sind und Kunden vielseitige und hochwertige Lösungen bieten.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Verbundwerkstoff-Kits:

Der globale Markt für Verbundwerkstoff-Kits ist aufgrund von Innovationen, Expansionen und Allianzen hart umkämpft. Führende Unternehmen wie Toray, Hexcel und Mitsubishi Chemical nutzen technologische Weiterentwicklungen, um biobasierte Harze und digitale Prozesssteuerungen auf den Markt zu bringen. Die vertikale Integration der Branchenführer zielt darauf ab, durch spezialisierte Harzformulierer und Faserextrusionsanlagen die Resilienz der Lieferkette zu stärken. Die Zusammenarbeit mit Automobil- und Luftfahrtherstellern ermöglicht die gemeinsame Entwicklung spezifischer Kits für anwendungsspezifische Bedürfnisse. Strategische Reaktionen auf die Auswirkungen von Zöllen und Lieferkettenunterbrechungen, insbesondere in den USA, sind regionale Diversifizierung und Reshoring. Dies unterstreicht ein dynamisches und innovationsgetriebenes Wettbewerbsumfeld.

Unternehmenslandschaft des Marktes für Composite Process Material Kits:

Neueste Entwicklungen

- Im Mai 2025 präsentierte Toray Industries auf der SAMPE-Konferenz 2025 in Indiana den neuen biobasierten Verbundwerkstoff EcoTerra. EcoTerra kombiniert gewebtes Flachsgewebe mit einem biobasierten thermoplastischen Harz aus nachwachsenden Rohstoffen und zielt auf den Markt für nachhaltige Konsumgüter ab. Diese Markteinführung unterstreicht Torays strategischen Fokus auf Nachhaltigkeit und Leichtbaulösungen. Das USDA-zertifizierte Bioprodukt EcoTerra zeichnet sich durch höhere Biegefestigkeit und bessere Umweltverträglichkeit aus, da es keine Komponenten aus fossilen Rohstoffen enthält. Nach der Markteinführung gab Toray bekannt, dass der Umsatz im Segment der umweltfreundlichen Verbundwerkstoffe im zweiten Quartal 2025 um 15–20 % gestiegen ist. Dies deutet auf ein starkes Wachstum des Marktes für Verbundwerkstoff-Kits und eine hohe Nachfrage hin.

- Im Mai 2025 stellte die Hexcel Corporation in Zusammenarbeit mit Specialty Materials Hy-Bor vor, ein hybrides, borverstärktes Kohlenstofffaser-Prepreg mit hohem Modul. Dieses Produkt weist eine mehr als doppelt so hohe Druckfestigkeit wie herkömmliche Kohlenstofffasern auf und ist für Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich konzipiert. Dank eines SBIR-Vertrags der US Defense Logistics Agency (DLA) ermöglicht Hy-Bor eine erhebliche Gewichtsreduzierung und verbesserte Designmöglichkeiten. Die Markteinführung treibt das Wachstum von Hexcel in der Hochleistungsverbundwerkstoffindustrie für die Luft- und Raumfahrt voran. Marktprognosen zufolge wird Hy-Bor bis Ende 2025 einen um 10 Prozent höheren Marktanteil in der zukunftsorientierten Luft- und Raumfahrtindustrie erreichen, was auf eine schnelle Akzeptanz des Unternehmens in den gefragtesten Marktsegmenten für Verbundwerkstoff-Kits hindeutet.

- Im Juni 2025 entwickelte Sumitomo Chemical ein neues Verfahren zur Massenproduktion von Flüssigkristallpolymeren (LCP) auf Basis biobasierter Monomere. Diese Entwicklung ermöglicht eine präzise Steuerung des Biomasseanteils im Endprodukt. Das Unternehmen plant, die Kundenzertifizierung bis Ende des Geschäftsjahres 2026 abzuschließen und die Produkte ab dem Geschäftsjahr 2027 anzubieten. LCPs sind Hochleistungskunststoffe, die in verschiedenen Bereichen, beispielsweise in der Elektronik und im Fahrzeugbau, eingesetzt werden. Das Programm steht im Einklang mit den internationalen Bemühungen, den Verbrauch fossiler Ressourcen zu minimieren und die Nachhaltigkeit industrieller Werkstoffe zu fördern.

- Report ID: 8276

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Materialsets für Verbundwerkstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.