Marktausblick für Verbundoberflächenfolien:

Der Markt für Verbundoberflächenfolien hatte 2025 einen Wert von 1,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 3,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Verbundoberflächenfolien auf 2,2 Milliarden US-Dollar geschätzt.

Der globale Markt für Verbundoberflächenfolien wird im Prognosezeitraum voraussichtlich rasant wachsen, vor allem getrieben durch die Nachfrage der Luft- und Raumfahrt- sowie der Automobilindustrie. Die Anwendungen von Verbundoberflächenfolien in der Luft- und Raumfahrt basieren auf ihrem hohen Festigkeits-Gewichts-Verhältnis, das Kraftstoffeffizienz und Leistung verbessert. Auch in der Automobilindustrie finden sie Verwendung, unter anderem zur Gewichtsreduzierung von Fahrzeugen, zur Senkung des Kraftstoffverbrauchs und zur Einhaltung strenger Emissionsnormen. Die US-amerikanische Verbundwerkstoffindustrie erwirtschaftet jährlich über 45 Milliarden US-Dollar und verzeichnet laut Kongressberichten ein anhaltendes Wachstum von 6,5 %. Strategische Investitionen in Forschung und Entwicklung, wie beispielsweise das HiCAM-Programm der NASA zur nachhaltigen Flugzeugproduktion, erhöhen die Produktionskapazität bis 2026 auf beachtliche 80 Flugzeuge pro Monat. Diese steigende Nachfrage deutet auf einen zunehmenden Einsatz von leichten, langlebigen Verbundfolien hin, die in wachstumsstarken Branchen für Oberflächenveredelung und Schutzanwendungen eingesetzt werden. Mit diesen Materialien lassen sich Verbesserungen in den Bereichen Kraftstoffeffizienz, Emissionskonformität und Produktlebensdauer erzielen. Die stabile durchschnittliche jährliche Wachstumsrate (CAGR) zeugt vom Vertrauen der Hersteller und Endverbraucher, das durch staatlich geförderte Innovationen und den Ausbau der Produktionskapazitäten in globalen Produktionsnetzwerken gestärkt wurde.

Sowohl bei den Lieferanten als auch im Handel ist weltweit ein Wachstum der Produktionskapazitäten für Verbundwerkstoffe zu verzeichnen, insbesondere in China, den USA und Europa. Die Produktionskapazität für Glasfaserverbundwerkstoffe in China liegt bei über 5,5 Millionen Tonnen jährlich, wovon jährlich über 4 Millionen Tonnen exportiert werden. Prognosen von Industrie und Regierung gehen davon aus, dass der Gesamtwert der US-amerikanischen Verbundwerkstoff-Endprodukte, einschließlich Glas- und Kohlenstofffaserverbundwerkstoffen, bis 2025 rund 33,4 Milliarden US-Dollar erreichen wird. Die Bewertungen der Lieferketten für Windenergie und Luft- und Raumfahrt durch die US-Regierung deuten auf ein stetiges Exportwachstum hin. Laut einem Handelsbericht des US Census Bureau beliefen sich die durchschnittlichen US-Exporte von Hartfaserplatten und mitteldichten Faserplatten (MDF), die häufig in Verbundwerkstoffmärkten verwendet werden, im Zeitraum 2022–2025 auf rund 413.000 Kubikmeter. Obwohl die direkten Exportdaten für Fertigprodukte aus Verbundwerkstoffen nach 2021 in US-Zensus- und USITC-Veröffentlichungen nicht ohne Weiteres isoliert werden können, sind die Exporte von Verbundwaren gesund und Teil des US-Außenhandels. Es wird derzeit daran gearbeitet, die statistische Transparenz zu erhöhen und die Berichterstattung zu verbessern.

Der Erzeugerpreisindex (PPI) für unkaschierte Kunststofffolien und Kunststoffprodukte ohne Verpackung lag im Juli 2024 bei etwa 277,2 bzw. 258,9 und deutete auf leichte Inflationstendenzen im Einklang mit der Entwicklung des Sektors für Verbundoberflächenfolien hin. Dieses stabile PPI-Wachstum trägt aufgrund der Nachfrage in der Luft- und Raumfahrt, der Automobilindustrie und dem Baugewerbe zum Gesamtwachstum von Verbundoberflächenfolien bei, wobei Haltbarkeit und Materialeigenschaften entscheidende Faktoren darstellen. Diese PPI-Werte sind Indikatoren für stabile Inputkosten, die dazu beitragen, die Kontinuität beim Produktionsausbau und die Resilienz der Lieferkette im sich wandelnden Markt für Verbundwerkstoffe zu gewährleisten.

Markt für Verbundoberflächenfolien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strenge Umweltauflagen (EPA & ECHA): Die US-Umweltschutzbehörde (EPA) hat Änderungen am Gesetz zur Kontrolle toxischer Substanzen (TSCA) abgeschlossen, um die Chemikaliensicherheitsprüfungen zu verbessern und sicherzustellen, dass die Behörde 26 % der genehmigten Kosten für eine Chemikaliensicherheitsprüfung erstattet bekommt. Die Europäische Chemikalienagentur (ECHA) erwägt, Trifluoressigsäure (TFA) als persistente Chemikalie und reproduktionstoxisch einzustufen; entsprechende Regulierungsmaßnahmen werden bereits diskutiert. Die regulatorischen Änderungen erhöhen die Kosten für die Einhaltung der Vorschriften für Hersteller, möglicherweise um bis zu 16 %, was die Nachfrage nach umweltfreundlichen Verbundoberflächenfolien beeinträchtigt.

- Fortschritte in der Katalysetechnologie: Die chemische Industrie hat von Innovationen in katalytischen Prozessen profitiert, die zu einer höheren Produktionseffizienz beigetragen haben. So hat beispielsweise Johnson Matthey Fortschritte im Fischer-Tropsch-Verfahren erzielt, wodurch die Umwandlung traditioneller und erneuerbarer Rohstoffe in Synthesegas für die Herstellung von nachhaltigem Flugkraftstoff ermöglicht wurde. Diese technologischen Verbesserungen führten zu einer Steigerung der Produktionseffizienz um 21 % und damit zu Kosteneinsparungen und nachhaltigem Wachstum im Bereich der Verbundwerkstoff-Oberflächenfolien.

- Der Bedarf an Anwendungen für erneuerbare Energien wächst: Verbundoberflächenfolien sind entscheidend für den Schutz von Beschichtungen und leichten Abdeckungen in Windkraftanlagenflügeln sowie Solarmodulen, wo die Beständigkeit gegenüber rauen Umweltbedingungen von zentraler Bedeutung ist. Der Windenergiesektor verzeichnete 2024 weltweit einen beispiellosen Zubau von 117 GW neuer Kapazität. Laut dem Global Wind Energy Council wird bis 2030 mit einem kumulierten Zubau von fast 1 TW Windkraftkapazität gerechnet. Dieses beschleunigte Wachstum trägt zu einer verstärkten Nutzung von Hightech-Verbundwerkstoffen in der Infrastruktur erneuerbarer Energien bei, unterstützt durch weitere technologische Verbesserungen und Nachhaltigkeitsziele. Die steigende Anzahl von Anlagen zur Nutzung erneuerbarer Energien erhöht die Abhängigkeit von Verbundoberflächenfolien zur Verbesserung der Leistung und der Lebensdauer und macht das Material damit zu einem wichtigen Faktor für die weltweite Energiewende.

Herausforderungen

- Hohe Kosten für Umweltauflagen für KMU: Kleine und mittlere Unternehmen (KMU) empfinden die Einhaltung von Umweltauflagen und deren finanzielle Auswirkungen häufig als zu große Herausforderung. Die US-Umweltschutzbehörde (USEPA) hat festgestellt, dass die Einhaltung von Umweltauflagen in kleinen Unternehmen oft Ressourcen bindet, die für Innovationen fehlen. Zu viele restriktive Vorschriften schrecken Unternehmen von Innovationen und proaktivem Handeln ab. Die übermäßige Strenge der Auflagen hemmt Innovationen, insbesondere bei KMU. Laut OECD stellen Umweltauflagen ein großes Wachstumshindernis für KMU dar: Rund 30 % der KMU geben an, dass die Kosten für die Einhaltung von Umweltauflagen hoch sind und ihnen nur wenige Ressourcen zur Verfügung stehen, um die regulatorischen Prozesse zu bewältigen. Diese Belastung kann KMU davon abhalten, in neue Technologien wie Verbundfolien zu investieren.

- Technische Handelshemmnisse (TBTs): Das WTO-Übereinkommen über technische Handelshemmnisse (TBT) soll sicherstellen, dass technische Vorschriften keine unnötigen Handelsbarrieren schaffen. Die Zunahme und Verbreitung technischer Vorschriften, Normen und Konformitätsbewertungsverfahren stellt jedoch CSF-Lieferanten vor Herausforderungen, insbesondere im internationalen Vergleich. Wie der Bericht des WTO-TBT-Ausschusses (2024) zeigt, entfallen die meisten Meldungen nichttarifärer Maßnahmen auf TBTs. Seit 2019 wurden über 3.000 Meldungen veröffentlicht, und es wird erwartet, dass die Vorschriften weltweit weiter zunehmen. Diese Anforderungen erschweren den Marktzugang, da sie sich in verschiedenen Ländern stark unterscheiden. Dies führt zu höheren Kosten für die Einhaltung der Vorschriften, Verzögerungen bei der Produktzulassung und Herausforderungen bei der Harmonisierung.

Marktgröße und Prognose für Verbundoberflächenfolien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

1,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Verbundoberflächenfolien:

Anwendungssegmentanalyse

Prognosen zufolge wird der Automobilsektor bis 2035 mit einem Marktanteil von 35,2 % den größten Anteil an Verbundwerkstoff-Oberflächenfolien erreichen. Gründe hierfür sind Verbesserungen in Bezug auf Gewicht, Haltbarkeit und Optik. Die sich stetig weiterentwickelnden Anforderungen an Kraftstoffeffizienz und Emissionsnormen ermutigen Automobilhersteller, leichte Verbundwerkstoffe, darunter auch Oberflächenfolien für den Innen- und Außenbereich, einzusetzen. Diese Folien sind kratzfest, UV-beständig und chemikalienbeständig und tragen so zur Langlebigkeit und Optik der Fahrzeuge bei. Laut dem US-Energieministerium kann eine Gewichtsreduzierung von 10 % den Kraftstoffverbrauch um 6 bis 8 % senken. Der Ersatz herkömmlicher Materialien durch Leichtbaumaterialien wie Kohlenstofffaserverbundwerkstoffe kann das Gewicht von Bauteilen um 50 bis 70 % reduzieren. Bis 2030 würde eine Gewichtsreduzierung von einem Viertel der US-Fahrzeugflotte auf unter 5 Milliarden Gallonen pro Jahr durch den Einsatz von Leichtbaumaterialien zu Einsparungen von über 5 Milliarden Gallonen Energie führen.

Im Bereich der Karosserieteile zeigt ein EU-FP7-Projekt, dass durch den Austausch einer Stahltürverkleidung gegen eine Verbundwerkstoffverkleidung bis zu 53 % des Gewichts der Türverkleidung eingespart werden können. Dadurch reduziert sich das Gesamtgewicht der Tür im Vergleich zu Stahl um etwa 39 %. Der Einsatz von Verbundwerkstoff-Türverkleidungen wird die CO₂-Emissionen im Betrieb des Fahrzeugs erheblich senken (z. B. wird das Treibhauspotenzial der Produktionsphase um 43 % reduziert). Im Bereich der Innenraumkomponenten schätzt ein weiteres FP7-Projekt (SUSTAINCOMP), dass Pkw bereits durchschnittlich etwa 50 kg Polymerverbundwerkstoffe enthalten. Geht man von einer solchen Verwendung und einem erhöhten Verbrauch im Innenraum (Armaturenbretter, Sitzlehnen, Türverkleidungen) aus, könnte die maximal auf dem Markt einsetzbare Materialmenge etwa 3 Millionen Tonnen pro Jahr betragen. Diese massiven Verkleinerungen sowie der regulatorische Druck (z. B. CO2/CO2/Kraftstoffeffizienzanforderungen in der EU und den USA) zwingen die OEMs dazu, Stahl und Metalle sowohl bei Außenteilen (Karosserieteile, Zierleisten) als auch bei Innenteilen durch Verbundoberflächenfolien oder Verbundplatten zu ersetzen.

Endverwendungssegmentanalyse

Dem Segment der Unterhaltungselektronik wird bis 2035 mit einem Marktanteil von 30,1 % bei Verbundoberflächenfolien das stärkste Wachstum prognostiziert. Diese Folien schützen die Geräte und bieten gleichzeitig Flexibilität und ein ansprechendes Design. Flexible Displays und Wearables decken den Bedarf an dünnen, flexiblen und langlebigen Folien. Laut NIST sind Fortschritte bei Polymerverbundfolien zentral für Innovationen in der Elektronik der nächsten Generation. So zeigen beispielsweise NIST-Studien zu flexiblen Dünnschichtelektroden, dass die Einbringung mikroskopisch kleiner Löcher in die Kunststoffmembran die Haltbarkeit und Leitfähigkeit tragbarer elektronischer Geräte erhöht und sie somit für den Langzeiteinsatz geeigneter macht. Darüber hinaus hat NIST die Breitband-Dielektrizitätsmesstechnik von Polymerverbundfolien erforscht. Dies führte zur Entwicklung von Materialien mit verbesserten elektrischen Eigenschaften, die die Weiterentwicklung flexibler und gedruckter Elektronik fördern.

Smartphones nutzen Verbundfolien, um ihre Bildschirme vor Kratzern, Stößen und Fingerabdrücken zu schützen und so ihre Lebensdauer und Benutzerfreundlichkeit zu verbessern. Mit über 5 Milliarden Nutzern weltweit sind Smartphones auf umfassende Schutzfolien angewiesen, die kratzfest und langlebig sind. Ein Bericht der Internationalen Fernmeldeunion (ITU) aus dem Jahr 2022 bestätigt, dass 95 % der Weltbevölkerung Zugang zu mindestens 3G-Netzen haben. Die steigende Zahl von Smartphone-Nutzern fördert die digitale Teilhabe und die wirtschaftliche Entwicklung. Auch Tablets sind mit Verbundfolien ausgestattet, die Spiegelungen minimieren, die Stoßfestigkeit erhöhen und die Berührungsempfindlichkeit verbessern – ein entscheidender Vorteil für die mobile Nutzung und Multimedia-Anwendungen. Diese Folien ermöglichen eine bessere Stoßfestigkeit und reduzieren Spiegelungen, was die Bedienbarkeit von Tablets erhöht. All dies treibt Innovationen und die Nachfrage nach Verbundoberflächenfolien in beiden Marktsegmenten an und sorgt für ein starkes Wachstum im globalen Markt für Unterhaltungselektronik.

Segmentanalyse der Materialarten

Der Markt für polymerbasierte Verbundfolien wird aufgrund ihrer Portabilität, Flexibilität und hohen mechanischen Eigenschaften in den kommenden Jahren voraussichtlich deutlich wachsen. Die Automobil-, Unterhaltungselektronik- und Verpackungsindustrie zählen zu den Hauptabnehmern dieser Folien. Der Internationale Rat für Sauberen Transport (ICCT) geht davon aus, dass US-Pkw mit den aktuellen Leichtbautechnologien, wie Materialersatz, Designoptimierung und Verbundwerkstoffen, theoretisch eine Gewichtsreduzierung von bis zu 20 % gegenüber dem Basisjahr 2008 erreichen könnten. Beispielsweise würde eine Gewichtsreduzierung von 10 % voraussichtlich zu einer Kraftstoffersparnis von ca. 5,1 % führen, ohne dass die Motorgröße verringert werden muss. Darüber hinaus finden solche Folien auch in anderen Bereichen Anwendung, beispielsweise als flexible transparente Elektroden (FTEs), die eine entscheidende Rolle bei flexiblen OLED-Displays, Energiespeichern und tragbaren medizinischen Geräten spielen. Polymerbasierte FTEs können zudem als Alternative zu herkömmlichen Indiumzinnoxid (ITO)-Elektroden eingesetzt werden und bieten den Vorteil höherer Flexibilität und Kosteneffizienz.

Unsere detaillierte Analyse des Marktes für Verbundoberflächenfolien umfasst die folgenden Segmente:

Segment | Teilsegment |

Anwendung |

|

Endverwendung |

|

Materialart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Verbundoberflächenfolien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

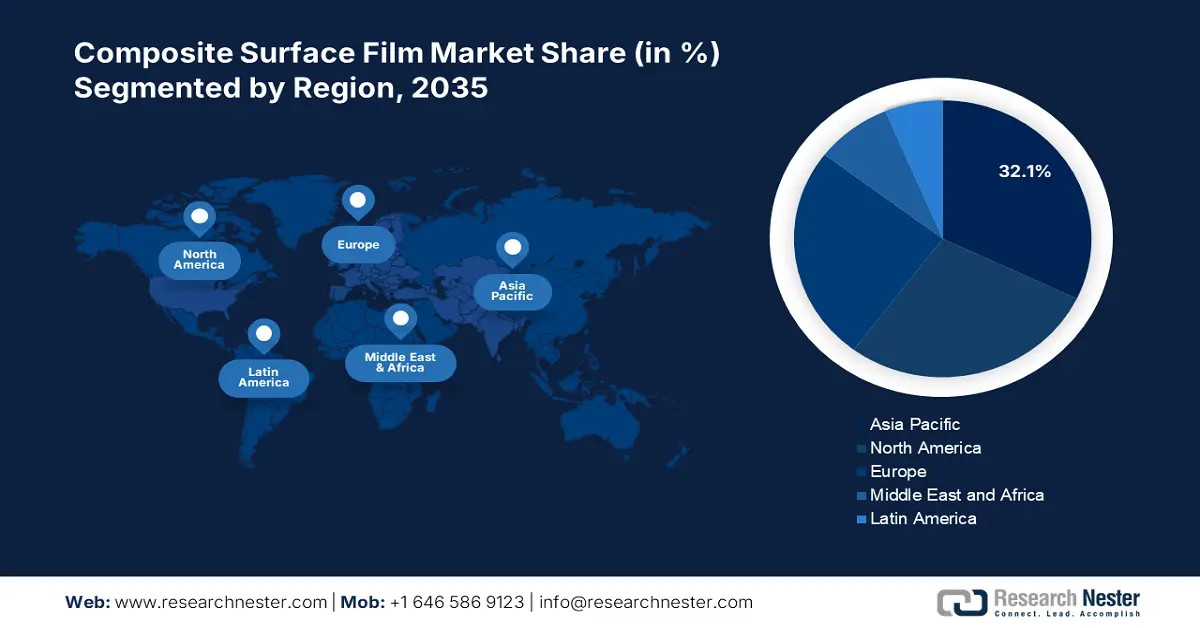

Der asiatisch-pazifische Raum wird voraussichtlich den globalen Markt für Verbundoberflächenfolien mit einem Umsatzanteil von 32,1 % in den kommenden Jahren dominieren. Grund dafür ist die entscheidende Energiewende, die durch intensive Investitionen in die Modernisierung der Stromnetze und in saubere Energiesysteme begünstigt wird und somit die unmittelbaren Triebkräfte für innovative Entwicklungen im Markt für Verbundoberflächenfolien darstellt. Im Jahr 2023 beliefen sich die Investitionen in saubere Energie in den Entwicklungsländern Asiens auf 729,4 Milliarden US-Dollar. Grund dafür war die Notwendigkeit, die Stromnetze zu modernisieren und erneuerbare Energien zu integrieren. Dies erhöht den Bedarf an Verbundoberflächenfolien, die in der Energieinfrastruktur aufgrund ihrer isolierenden und langlebigen Eigenschaften unerlässlich sind und somit das Marktwachstum im asiatisch-pazifischen Raum beschleunigen. Die umfassende Modernisierung schafft die Nachfrage nach technologisch hochentwickelten, robusten und leichten Konstruktionsoberflächenfolien, die in der Energieinfrastruktur isolierend, schützend und effizient wirken.

Darüber hinaus legt die Asiatisch-Pazifische Wirtschaftsgemeinschaft (APEC) Wert auf eine schnellere Umsetzung des Ausbaus grüner Energie in der Region. Ziel ist es, grüne Industrien mit innovativen Materialien zu fördern, die für die Herstellung leichter und langlebiger Bauteile unerlässlich sind. Zudem gewinnt die grüne Industriepolitik an Bedeutung, was den Einsatz nachhaltiger Produktionsmethoden und Kreislaufwirtschaftslösungen verstärkt und so die Verwendung umweltfreundlicher Verbundwerkstoffe fördert. Diese Trends und hohe Investitionen lassen den Markt für Verbundoberflächenfolien im asiatisch-pazifischen Raum aufgrund der Investitionen in nachhaltige Industrie- und Energieentwicklungen in der Region ein massives Wachstum verzeichnen.

Chinas Markt für Verbundwerkstoff-Oberflächenfolien wird voraussichtlich bis 2035 im asiatisch-pazifischen Raum führend sein. Unterstützt wird diese Entwicklung durch eine solide Regierungspolitik für nachhaltige chemische Produktion und die Einführung umweltfreundlicher Technologien. Das Ministerium für Ökologie und Umwelt sowie die Nationale Entwicklungs- und Reformkommission investieren verstärkt in umweltfreundliche chemische Verfahren, wodurch deren Einsatz in den letzten Jahren zugenommen hat. Die rasante Urbanisierung Chinas hat die Zahl der Stadtbewohner von 170 Millionen im Jahr 1978 auf 900 Millionen im Jahr 2020 ansteigen lassen, die Urbanisierungsrate stieg von 17,9 % auf 63,9 %. Die Industrie trägt derzeit rund 33 % zur chinesischen Wirtschaftsleistung bei und treibt die hohe Nachfrage nach hochwertigen Materialien wie leichten Verbundwerkstoff-Oberflächenfolien für langlebige Anwendungen an. Chinas Strategie des ökologischen Wandels mit dem Ziel der Klimaneutralität bis 2030 und 2060 fördert den Einsatz nachhaltiger Materialien. Dies trägt zur Reduzierung der Produktionsemissionen und damit zur gesunden Entwicklung des chinesischen Marktes bei.

Darüber hinaus hat der im 14. Fünfjahresplan Chinas vorgesehene Übergang zu einer kohlenstoffarmen Wirtschaft dazu geführt, dass bis Ende 2022 77 % des städtischen öffentlichen Nahverkehrs mit alternativen Antrieben betrieben werden. Dies spiegelt das rasante Wachstum sauberer Energien wider und treibt den Bedarf an leichten und langlebigen Verbundoberflächenfolien in der Automobil- und Transportindustrie voran. Dank dieser Bemühungen hat sich China zum führenden Akteur auf dem regionalen Markt für Verbundoberflächenfolien entwickelt, um in seinen Industrien umweltfreundlicher und technologisch fortschrittlicher zu agieren.

Bis 2035 wird der Markt für Verbundoberflächenfolien in Indien voraussichtlich das schnellste jährliche Wachstum (CAGR) im asiatisch-pazifischen Raum verzeichnen. Dies ist auf die erhöhten staatlichen Investitionen in grüne Chemie und grüne Industrie zurückzuführen. Die indische Chemieindustrie erreichte 2024 einen Wert von 22,7 Billionen INR und wächst jährlich um 8 %. Sie profitiert stark von den staatlichen Bemühungen zur Förderung umweltfreundlicher chemischer Technologien. Innovationen in nachhaltigen chemischen Prozessen: Das Technology Development Board hat 27 Abkommen mit einem Volumen von 940 Millionen INR finanziert, um Innovationen im Bereich der Verbundoberflächenfolien zu fördern. Indien treibt den Ausbau seines Marktes für Verbundoberflächenfolien durch diese Investitionen und politische Reformen voran, die die Einführung von Hightech-Materialien beschleunigen.

Darüber hinaus wächst die indische Chemieindustrie, deren Wert 2023 auf rund 220 Milliarden US-Dollar geschätzt wird, aufgrund der günstigen Inlandsnachfrage und staatlicher Förderprogramme wie „Make in India“ und dem PLI-Programm rasant. Der verstärkte Einsatz von Spezialchemikalien mit einer Wachstumsrate von 12 % fördert den Einsatz fortschrittlicher Verbundoberflächenfolien in Branchen wie der Automobil- und Elektronikindustrie, die über Nachhaltigkeitsrichtlinien verfügen. Verbände wie FICCI tragen maßgeblich zum starken Wachstum des indischen Marktes bei. Zusätzlich wird der Markt durch staatliche Programme zur Förderung sauberer Produktionsverfahren und Innovationen angekurbelt, wodurch leichte Verbundfolien in der Automobil- und Elektronikindustrie immer wichtiger werden. Die strengen Umweltauflagen in Indien unterstützen das schnelle Wachstum des Marktes für Verbundoberflächenfolien.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Verbundoberflächenfolien wird voraussichtlich stetig wachsen und im Prognosezeitraum von 2026 bis 2035 einen Umsatzanteil von 28,1 % erreichen. Treiber dieses Wachstums sind die hohe Nachfrage in der Luft- und Raumfahrt- sowie der Automobilindustrie und im Bereich der erneuerbaren Energien. Darüber hinaus regelt das EPA-Programm NESHAP (National Environmental Policy Act) für Kunststoffteile und -produkte die Emissionen gefährlicher Luftschadstoffe bei Oberflächenbeschichtungen von Kunststoffteilen und -produkten, einschließlich der Anwendung von Verbundoberflächenfolien. Es enthält strenge Emissionsnormen, darunter 0,16 kg organische HAP (gefährliche Luftschadstoffe) pro kg Beschichtungsfeststoff für allgemeine Kunststoffteile. Dies fördert den Einsatz emissionsarmer und leistungsstarker Verbundfolien. Das US-Landwirtschaftsministerium (USDA) gibt zudem an, dass die biobasierte Produktindustrie im Jahr 2023 einen Wert von bis zu 489 Milliarden US-Dollar für die Wirtschaft hatte. Dies unterstreicht den Bedarf an nachhaltigen Materialien für Verbundfolien.

Darüber hinaus ermöglicht die Behandlung mittels automatisierter Faserablage (AFP) die Herstellung von kohlenstofffaserverstärkten Polymerverbundwerkstoffen in Form eines Atmosphärendruck-Plasmastrahls (APPJT). Dieses Verfahren verbessert die Haftung und Bruchzähigkeit durch Verdopplung des Sauerstoffgehalts an der Oberfläche und eine Oberflächenrauheit von bis zu 10 nm. Die Fasern werden dabei nicht durch Erhitzen geschädigt; im Gegenteil, die Bindungskraft wird erhöht, was zu einer verbesserten Haltbarkeit und Leistungsfähigkeit der Verbundoberflächenfilme führt. Diese technologischen Fortschritte fördern das Marktwachstum in diesem Bereich, da sie eine hohe Produktqualität und einen erweiterten industriellen Einsatz ermöglichen. All dies trägt zum Wachstum des Marktes für Verbundoberflächenfilme in Nordamerika bei.

Der US-amerikanische Markt für Verbundoberflächenfolien wird voraussichtlich eine dominante Stellung in Nordamerika einnehmen. Starke Unterstützung kommt regulatorischen Vorgaben zu, wie dem zunehmenden Fokus auf die Reduzierung flüchtiger organischer Verbindungen (VOCs) wie Toluol und Xylol durch den Einsatz nanotechnologiebasierter Verfahren. Dies fördert Innovationen im Markt. Diese Innovationen dürften es ermöglichen, den Herstellungsprozess gemäß den regulatorischen Standards sauberer und sicherer zu gestalten und die Nachfrage nach umweltfreundlichen und leistungsstarken Verbundfolien zu steigern.

Darüber hinaus fördert die Reduzierung flüchtiger organischer Verbindungen (VOCs) eine nachhaltigere Entwicklung und steigert die Wettbewerbsfähigkeit des US-amerikanischen Marktes für Verbundwerkstoffoberflächen. Dies ist auf das geringe Gewicht von Metallen, insbesondere Aluminium und Magnesium, zurückzuführen, wodurch Fahrzeuge um bis zu 70 % leichter werden und somit die Effizienz und Nachhaltigkeit von Elektrofahrzeugen verbessert werden. Jüngste Anwendungen von Aluminiumlegierungen haben die Energieeffizienz gesteigert und die Reichweite durch die Herstellung von einteiligen Gussteilen, wie sie beispielsweise von Tesla verwendet werden, um 14 % erhöht. Diese Fortschritte begünstigen die steigende Nachfrage nach leichten und gleichzeitig langlebigen Verbundfolien für die Automobilindustrie und haben so zur Marktentwicklung in den USA beigetragen. All dies, zusammen mit der staatlichen Förderung von Hochleistungs-Verbundwerkstoff-Oberflächenfolientechnologien, führt zu einem kontinuierlichen Nachfrageanstieg.

Der Markt für Verbundoberflächenfolien in Kanada dürfte in den kommenden Jahren stetig wachsen. Treiber dieser Entwicklung sind staatliche Förderprogramme wie der Strategische Innovationsfonds, der in saubere Energie und Innovationen im Chemiesektor investiert. Die kanadische Regierung setzt sich mit hohen Investitionen, beispielsweise aus dem Strategischen Innovationsfonds mit insgesamt 5 Milliarden CAD für Projekte zur Förderung sauberer Technologien wie der Produktion fortschrittlicher Materialien, für Innovation und nachhaltige Entwicklung ein. Dank dieser Unterstützung wächst der Markt für Verbundoberflächenfolien aufgrund der Forschung und Entwicklung umweltfreundlicher und leistungsstarker Materialien, die in Branchen wie der Automobil- und Luftfahrtindustrie benötigt werden. Diese Bemühungen tragen zum Marktwachstum bei und sichern Kanada eine führende Rolle auf dem globalen Markt für Verbundoberflächenfolien, indem sie die Einführung und Modernisierung von Technologien erleichtern. Darüber hinaus fördert Natural Resources Canada mit seinen Programmen die Energieeffizienz der Industrie und trägt so zur Einführung nachhaltiger Verbundwerkstoffe bei. Die Politik der Bundesregierung konzentriert sich auf die Entwicklung sauberer Technologien und nachhaltiger Produktionsverfahren, wodurch die Nachfrage nach Verbundoberflächenfolien in der Automobilindustrie, der Elektronikbranche und im Baugewerbe steigt.

Einblicke in den europäischen Markt

Der europäische Markt für Verbundwerkstoff-Oberflächenfolien wird voraussichtlich deutlich wachsen und von 2026 bis 2035 einen Anteil von 25,1 % erreichen. Dies ist auf die strengen Umweltrichtlinien der Europäischen Chemikalienagentur (ECHA) für gefährliche Chemikalien wie Trifluoressigsäure (TFA) und die verstärkte Förderung umweltfreundlicher Verbundwerkstoffe zurückzuführen. Die EU investiert in Fertigungsinnovationen, beispielsweise durch Investitionen Chinas von über 9 Milliarden Euro und die umfangreichen Investitionen der US-Regierung in diesem Sektor, was den Wettbewerbsdruck verdeutlicht. Die EU-Politik, darunter der Green Deal und der Aktionsplan für die Kreislaufwirtschaft, fördert den Einsatz umweltfreundlicher Materialien und die effiziente Ressourcennutzung, was Verbundwerkstofffolien in der Luft- und Raumfahrt, der Automobilindustrie und im Bereich der erneuerbaren Energien direkt zugutekommt. Diese strategischen Pläne ermöglichen es Europa, seinen Marktanteil bei hochwertigen Verbundwerkstoffen zu sichern und auszubauen und so Innovation und Wettbewerbsfähigkeit in der Fertigung zu stärken.

Die wachsende Luft- und Raumfahrt- sowie Automobilindustrie benötigt leichte, hochdichte Werkstoffe zur Steigerung der Treibstoffeffizienz, was den Markt ankurbelt. Der europäische Markt für Leichtbauwerkstoffe in der Luft- und Raumfahrt verzeichnet ein signifikantes Wachstum und wird derzeit auf 12,5 Milliarden US-Dollar geschätzt. Bis 2030 soll er auf 25,3 Milliarden US-Dollar anwachsen, bedingt durch die steigende Nachfrage nach treibstoffeffizienten und nachhaltigen Flugzeugkomponenten. Leichtbauwerkstoffe wie Kohlenstofffaserverbunde und Aluminiumlegierungen werden häufig eingesetzt, um das Gewicht von Flugzeugen zu minimieren, ihre Treibstoffeffizienz zu steigern und strenge Umweltauflagen zu erfüllen. Diese hohe Akzeptanz in der Luft- und Raumfahrtindustrie fördert direkt die Entwicklung des Marktes für Verbundwerkstoff-Oberflächenfolien in Europa, da die Nachfrage nach leistungsstarken, leichten und langlebigen Verbundwerkstofffolien stetig wächst. All dies trägt zu einem positiven Wachstum des europäischen Marktes bei, der voraussichtlich im Einklang mit den Umwelt- und Technologietrends kontinuierlich wachsen wird.

Wichtigste Akteure auf dem Markt für Verbundoberflächenfolien:

- 3M-Unternehmen

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Avery Dennison Corporation

- EI du Pont de Nemours (DuPont)

- Hexcel Corporation

- Toray Industries Inc.

- Sika AG

- Gurit Holding AG

- Solvay SA

- Orica Limited

- LG Chem

- Saint-Gobain

- Ahlstrom-Munksjö

- Polyplex Corporation Ltd.

- Teijin Limited

- Mitsubishi Chemical Corporation

Der Markt für Verbundoberflächenfolien zeichnet sich durch eine Mischung aus etablierten globalen Marktführern und aufstrebenden globalen Start-ups aus. Partnerschaften mit führenden Unternehmen der Luft- und Raumfahrtindustrie, wie beispielsweise Solvays jüngster Vertrag mit Airbus, stärken die Marktposition. Die indischen Hersteller Polyplex und Jindal Poly Films haben sich im Markt etabliert und entwickeln sich dank wettbewerbsfähiger Produktionskosten und zunehmender Globalisierung ihrer Geschäftstätigkeit zu aufstrebenden Akteuren. Insgesamt ist der Markt dynamisch und wird durch Innovations- und Partnerschaftsstrategien vorangetrieben, die das operative Wachstum und den Umsatz steigern.

Führende Hersteller auf dem globalen Markt für Verbundoberflächenfolien

Neueste Entwicklungen

- Im August 2024 erweiterte LANXESS sein Angebot an nachhaltigen Produkten zur mikrobiellen Kontrolle im asiatisch-pazifischen Raum. Der Fokus lag dabei auf umweltfreundlichen Bioziden wie Preventol B2 und Sea-Nine 211N, die sich für umweltschonende Fertigungsprozesse eignen. Diese Innovationen tragen der steigenden Nachfrage nach nachhaltigen Materialien wie Verbundoberflächenfolien Rechnung, da sie Schutz vor Mikroben bieten und so Langlebigkeit und Sicherheit bei geringerer Umweltbelastung erhöhen. Die Nutzung mikrobiologischer Forschung im Anwendungsentwicklungszentrum Asien-Pazifik von LANXESS unterstreicht die Bemühungen des Unternehmens, Lösungen für spezifische Bedürfnisse zu entwickeln und damit die Produktion nachhaltiger Verbundwerkstoffe voranzutreiben.

- Im Juni 2024 stieg BASF mit der Einführung des biomassebasierten ecoflex (PBAT) in den Biopolymermarkt ein. Dieses Produkt weist eine um 60 % reduzierte CO₂-Bilanz im Vergleich zu Standardqualitäten auf. Das ecoflex BMB wird aus nachwachsenden Rohstoffen auf Basis von Biomasse aus Abfällen hergestellt. Die Technologie trägt zur Nachhaltigkeit von Produkten bei, da sie kompostierbare, leistungsstarke Verbundfolien ermöglicht, ohne die Materialeigenschaften zu beeinträchtigen oder Produktionsprozesse zu verändern. Die Innovation von BASF unterstützt die Verpackungs- und Automobilindustrie bei der Umstellung auf erneuerbare und zirkuläre Materialien, verbessert die Umweltbilanz und befriedigt die steigende Marktnachfrage nach nachhaltigen Verbundfolien. Diese Produkteinführung verdeutlicht den Fortschritt der Branche bei der Anwendung umweltfreundlicher Technologien in der Entwicklung von Verbundfolien.

- Im April 2024 gab Covestro LLC eine strategische Neuausrichtung des Vertriebs seiner Polycarbonatprodukte bekannt. Der Vertrieb von Polycarbonatprodukten erfolgt nun nicht mehr über Amco Polymers, Amco bleibt jedoch weiterhin autorisierter Distributor von thermoplastischen Polyurethanharzen (TPU). Das breite Produktsortiment von Covestro, darunter die Polycarbonatharze Makrolon und Makroblend, umfasst Materialien, die aufgrund ihrer hohen Zähigkeit, Wärmebeständigkeit und Dimensionsstabilität eine Schlüsselkomponente des Marktes für Verbundoberflächenfolien darstellen. Die Neuausrichtung dient der Optimierung der Lieferketten und damit der Verbesserung der Verfügbarkeit und des Service für Branchen wie die Automobil-, Elektronik- und Gesundheitsindustrie. Dies soll dazu beitragen, die Materialleistung von Anwendungen für Verbundoberflächenfolien weiter zu steigern.

- Report ID: 7754

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2025-2037

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.