Marktausblick für Transfergeräte in geschlossenen Systemen:

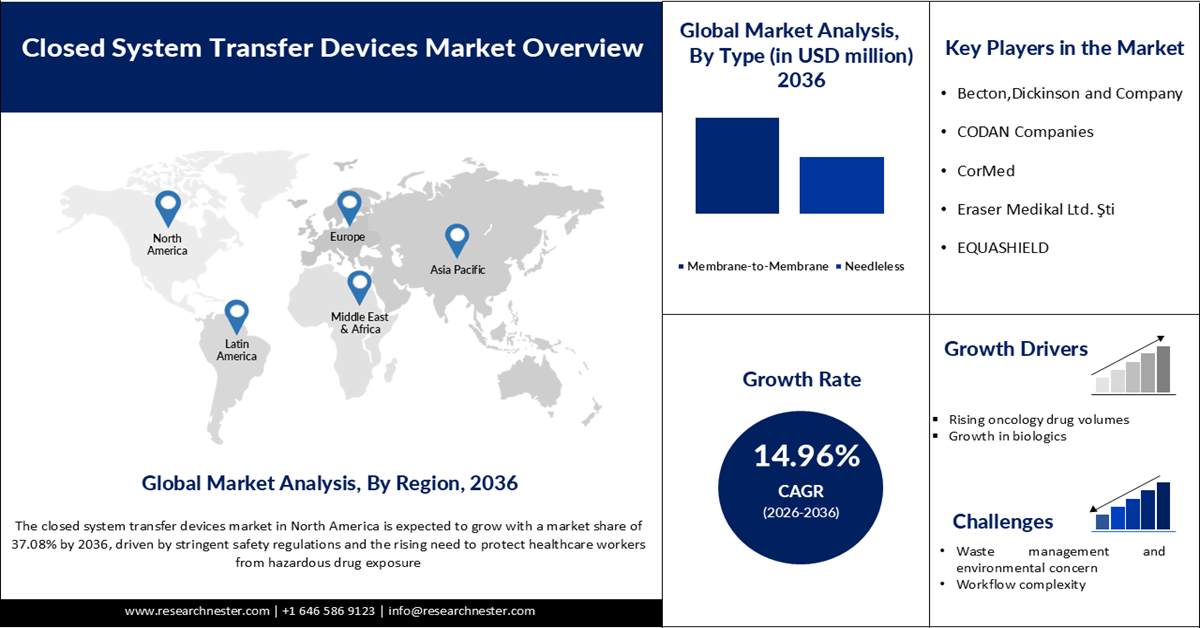

Der Markt für geschlossene Transfersysteme (CSTD) wird im Jahr 2025 auf 1,57 Milliarden US-Dollar geschätzt und soll bis 2036 auf 7,07 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,96 % im Prognosezeitraum 2026–2036 entspricht. Im Jahr 2026 wird der Markt für geschlossene Transfersysteme auf 1,75 Milliarden US-Dollar geschätzt.

Der globale Markt für sichere Arzneimittelhandhabungsgeräte (CSTDs) wächst rasant. Treiber dieser Entwicklung sind der dringende Bedarf, medizinisches Fachpersonal vor gefährlichen Arzneimittelexpositionen zu schützen, und die weltweit steigende Krebsbelastung. Laut dem US-amerikanischen National Cancer Institute gab es in den USA im Januar 2022 rund 18,1 Millionen Krebsüberlebende. Diese Zahl wird voraussichtlich bis 2040 auf fast 26 Millionen ansteigen. Gründe hierfür sind Verbesserungen in der Früherkennung und effektivere Behandlungsergebnisse, die die Nachfrage nach Chemotherapie und sicheren Arzneimittelhandhabungsgeräten weiter ankurbeln. Die Weltgesundheitsorganisation (WHO) berichtete für 2022 von fast 9,7 Millionen Krebstodesfällen weltweit. Die Inzidenz wird voraussichtlich deutlich steigen, was die Bedeutung von CSTDs in der onkologischen Versorgung unterstreicht. Aufsichtsbehörden wie NIOSH aktualisierten ihre Richtlinien für 2022 und empfahlen CSTDs als Best Practice für den Umgang mit gefährlichen Arzneimitteln. Die Einhaltung dieser Richtlinien ist somit ein starker Wachstumstreiber. Krankenhäuser und onkologische Kliniken investieren zunehmend in diese Geräte, um Sicherheitsstandards zu erfüllen, berufsbedingte Risiken zu reduzieren und die Behandlungsergebnisse für Patienten zu verbessern. Die von der UNCTAD hervorgehobenen Investitionen in die Gesundheitsinfrastruktur nach der Pandemie fördern auch die Einführung fortschrittlicher Schutztechnologien. Laut dem UNCTAD-Weltinvestitionsbericht 2025 stiegen die internationalen Investitionen in SDG-Sektoren wie das Gesundheitswesen um 25 %. Zusammengenommen positionieren diese Faktoren CSTDs als eine Schlüsseltechnologie zum Schutz von Gesundheitspersonal und zur Gewährleistung einer sicheren Krebsbehandlung weltweit.

Schlüssel Transfergeräte für geschlossene Systeme Markteinblicke Zusammenfassung:

Regionale Highlights:

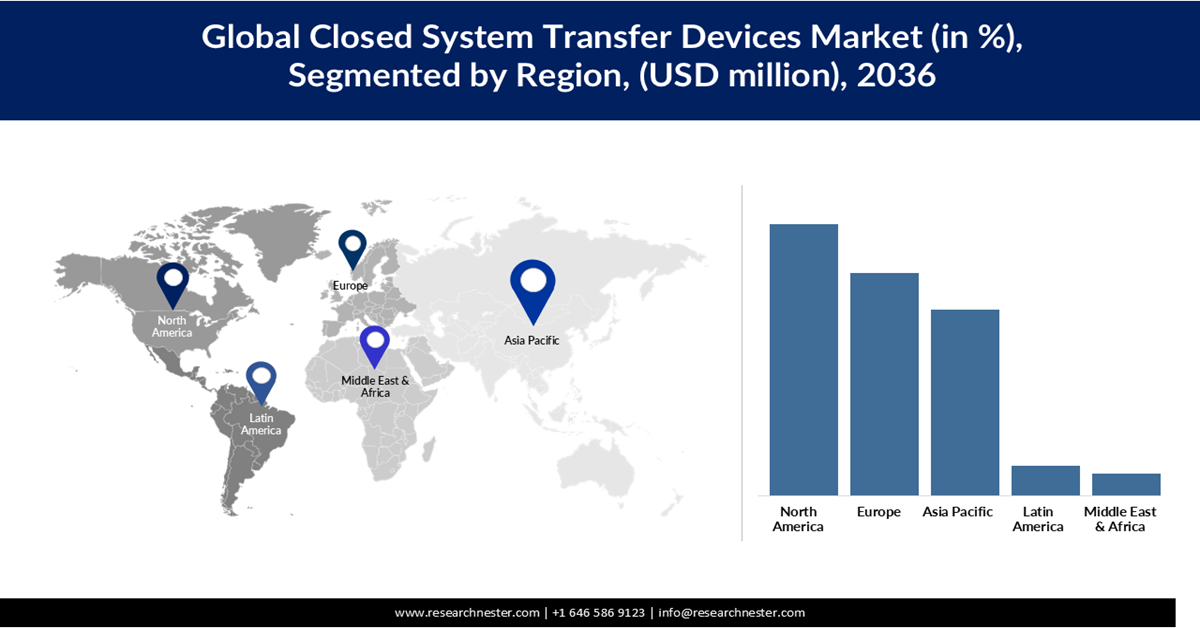

- Der Markt für geschlossene Transfersysteme in Nordamerika wird bis 2036 voraussichtlich einen Anteil von 37,08 % erreichen. Dies wird durch strenge Sicherheitsvorschriften und den steigenden Bedarf an Schutzmaßnahmen für medizinisches Fachpersonal vor gefährlichen Arzneimittelexpositionen begünstigt.

- Für den asiatisch-pazifischen Raum wird bis 2036 ein bemerkenswertes Wachstum mit einem Anteil von 25,37 % erwartet, begünstigt durch die steigende Krebsprävalenz und die wachsende Gesundheitsinfrastruktur.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Membran-zu-Membran-Transfergeräte im Markt für geschlossene Transfersysteme bis 2036 einen Anteil von 62,66 % erreichen wird. Ausschlaggebend hierfür ist der hochsichere Wirkstofftransfermechanismus, der Leckage- und Kontaminationsrisiken minimiert.

- Es wird erwartet, dass das Segment der Membransysteme bis 2036 einen Marktanteil von 50,96 % erreichen wird. Dies ist auf das zuverlässige Barriere-Design zurückzuführen, das die Sicherheit vor dem Austreten gefährlicher Arzneimittel gewährleistet.

Wichtigste Wachstumstrends:

- Steigende Absatzmengen von Onkologiemedikamenten

- Wachstum im Bereich Biologika

Größte Herausforderungen:

- Abfallwirtschaft und Umweltbelange

- Workflow-Komplexität

Wichtige Akteure: Becton, Dickinson and Company, CODAN Companies, CorMed, Eraser Medikal Ltd. Şti, EQUASHIELD, ICU Medical, Inc., JMS Co., Ltd., Simplivia Healthcare Ltd., Vygon, Yukon Medical, LLC.

Global Transfergeräte für geschlossene Systeme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,57 Milliarden US-Dollar

- Marktgröße 2026: 1,75 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,07 Milliarden US-Dollar bis 2036

- Wachstumsprognose: 14,96 % jährliches Wachstum (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (37,08 % Anteil bis 2036)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: USA, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Südkorea, Brasilien, Singapur

Last updated on : 9 September, 2025

Markt für Transfergeräte in geschlossenen Systemen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Mengen an Onkologika: Der zunehmende Verbrauch von Onkologika ist ein Hauptgrund für die steigende Verbreitung von geschlossenen Transportsystemen (CSTDs), da immer mehr Chemotherapeutika in Gesundheitseinrichtungen zubereitet und verabreicht werden. Laut den US-Krebsstatistiken der CDC wurden 2022 1.851.238 neue Krebsfälle und 2023 613.349 Krebstodesfälle gemeldet – Zahlen, die das Ausmaß des Bedarfs an Chemotherapie verdeutlichen. Angesichts der weltweit steigenden Krebsinzidenz werden Onkologika vermehrt in Krankenhäusern und Kliniken gehandhabt, wodurch das Risiko einer berufsbedingten Exposition steigt. CSTDs mindern dieses Risiko, indem sie Leckagen und Kontaminationen beim Medikamententransfer verhindern und sind daher für onkologische Abteilungen unerlässlich. Die wachsende Zahl an Patienten führt direkt zu höheren Medikamentenmengen, was wiederum die Einführung von CSTDs als Standard-Sicherheitsausrüstung beschleunigt.

- Wachstum im Bereich der Biologika: Biologika, darunter monoklonale Antikörper und neuartige Therapien, gewinnen rasant an Bedeutung und erfordern aufgrund ihrer Komplexität und potenziellen Gefahren häufig eine spezielle Handhabung. Die Biotechnology Innovation Organization (BIO) berichtete, dass die US-amerikanische Biowissenschaftsbranche im Jahr 2023 eine Wirtschaftsleistung von über 3,2 Billionen US-Dollar erwirtschaftete und fast 2,3 Millionen Amerikaner beschäftigte, was das rasante Wachstum des Sektors widerspiegelt. Da Biologika eine zentrale Rolle in der Krebsbehandlung und der Therapie anderer chronischer Erkrankungen spielen, sehen sich Gesundheitseinrichtungen mit einem verstärkten Umgang mit sensiblen und potenziell gefährlichen Substanzen konfrontiert. Sicherheitslabore (CSTDs) bieten die notwendige Sicherheit, um die sichere Zubereitung und Verabreichung von Biologika zu gewährleisten und so sowohl medizinisches Fachpersonal als auch Patienten zu schützen. Die zunehmende Verbreitung von Biologika erweitert das Spektrum gefährlicher Arzneimittel über die traditionelle Chemotherapie hinaus und treibt damit die Nachfrage nach Sicherheitslaboren in verschiedenen Therapiebereichen an.

- Strengere Kontrollen beschleunigen die Einführung: Aufsichtsbehörden fordern zunehmend den Einsatz von geschlossenen Transfersystemen (CSTDs) zum Schutz von medizinischem Personal. Diese Entwicklungen unterstreichen das wachsende Bewusstsein für berufsbedingte Risiken und den Bedarf an Schutztechnologien. Die Durchsetzung der Richtlinien durch NIOSH, OSHA und USP zwingt Krankenhäuser und Apotheken zur Einführung von CSTDs, um die Vorschriften einzuhalten, Strafen zu vermeiden und Haftungsrisiken zu minimieren. Dieser regulatorische Druck wandelt CSTDs von optionalen Sicherheitsausrüstungen in obligatorische Geräte um und gewährleistet so eine breite Markteinführung von geschlossenen Transfersystemen. Angesichts der verstärkten Kontrollen investieren Gesundheitsdienstleister in CSTDs nicht nur, um die Vorschriften zu erfüllen, sondern auch, um ihr Engagement für die Sicherheit ihrer Mitarbeiter und die Patientenversorgung zu demonstrieren.

Herausforderungen

- Abfallmanagement und Umweltschutz: CSTDs bestehen häufig aus Einwegkomponenten, wodurch erhebliche Mengen an medizinischem Kunststoffabfall entstehen. Gesundheitseinrichtungen müssen die Sicherheit ihrer Mitarbeiter mit der Umweltverantwortung in Einklang bringen. Die zunehmende Kontrolle der Entsorgung medizinischer Abfälle durch Behörden wie die US-Umweltschutzbehörde (EPA) erhöht den Druck zusätzlich. Die zusätzlichen Kosten und die Komplexität der sicheren Entsorgung können eine breite Akzeptanz verhindern, insbesondere in Regionen mit strengen Umweltauflagen. Dieser Konflikt zwischen Sicherheit und Nachhaltigkeit bremst die Marktdurchdringung trotz der unbestreitbaren Schutzwirkung von CSTDs.

- Arbeitsablaufkomplexität: Ein weiterer Hemmschuh ist die zusätzliche Arbeitsablaufkomplexität, die geschlossene Transfersysteme (CSTDs) in die klinische Praxis einbringen. Obwohl sie die Sicherheit erhöhen, erfordert ihre Anwendung zusätzliche Schulungen, Änderungen der Arzneimittelzubereitungsprotokolle und mitunter längere Bearbeitungszeiten. Gemäß den NIOSH-Richtlinien zum Umgang mit Gefahrstoffen setzt die korrekte Implementierung von CSTDs die strikte Einhaltung von Protokollen und die Schulung des Personals voraus, was ressourcenintensiv sein kann. Krankenhäuser und Apotheken zögern möglicherweise, CSTDs einzuführen, da sie befürchten, etablierte Arbeitsabläufe zu stören, die Betriebskosten zu erhöhen und fortlaufende Mitarbeiterschulungen zu benötigen. Diese Komplexität kann insbesondere in kleineren Gesundheitseinrichtungen mit begrenzten Ressourcen ein Hindernis darstellen und das Marktwachstum für geschlossene Transfersysteme (CSTDs) verlangsamen.

Marktgröße und Prognose für Transfergeräte in geschlossenen Systemen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2036 |

|

CAGR |

14,96 % |

|

Marktgröße im Basisjahr (2025) |

1,57 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

7,07 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Transfergeräte mit geschlossenem System:

Typensegmentanalyse

Prognosen zufolge wird das Segment der Membran-zu-Membran-Systeme bis 2036 einen Marktanteil von 62,66 % bei geschlossenen Transfersystemen erreichen. Dieses Wachstum wird durch den hochsicheren Wirkstofftransfermechanismus getrieben, der das Risiko von Leckagen und Kontaminationen deutlich minimiert. Im Gegensatz zu nadelbasierten Systemen bilden Membran-zu-Membran-Systeme während der Arzneimittelzubereitung und -verabreichung eine dichte Barriere. Dies entspricht den NIOSH-Empfehlungen zur Minimierung der berufsbedingten Exposition gegenüber gefährlichen Arzneimitteln. Diese Zuverlässigkeit macht sie besonders wertvoll in der Onkologie, wo große Mengen an Chemotherapie-Präparaten verarbeitet werden. Auch der zunehmende Einsatz von Biologika trägt über die Onkologie hinaus zum Wachstum bei. Im Jahr 2022 spielten kleine und mittelständische Biopharma-Unternehmen eine dominierende Rolle bei Innovationen und trugen zu 65 % (24 von 37) der Zulassungen neuer Medikamente bei, während große Biopharma-Unternehmen nur 35 % (13 Zulassungen) erreichten. Bemerkenswert ist, dass diese kleineren Unternehmen für 16 Zulassungen von niedermolekularen Wirkstoffen und acht Zulassungen von Biologika verantwortlich waren, was ihren wachsenden Einfluss in beiden Therapiebereichen unterstreicht. Mit dem Einzug komplexerer Therapien in die klinische Praxis bevorzugen Gesundheitseinrichtungen zunehmend Membran-zu-Membran-Transfersysteme (CSTDs) aufgrund ihrer nachgewiesenen Sicherheits- und Compliance-Vorteile. Diese Kombination aus regulatorischer Unterstützung, steigenden Fallzahlen in der Onkologie und der Expansion im Bereich Biologika positioniert das Segment als einen wichtigen Wachstumstreiber des Gesamtmarktes für geschlossene Transfersysteme (CSTDs).

Technologiesegmentanalyse

Es wird erwartet, dass Membransysteme den Markt für geschlossene Transfersysteme bis 2036 mit einem Anteil von 50,96 % dominieren werden. Sie bieten eine äußerst zuverlässige Barriere gegen das Austreten gefährlicher Arzneimittel und gewährleisten so die Sicherheit bei der Zubereitung und Verabreichung. Diese Systeme nutzen eine flexible Membran, die sich nach jedem Transfer wieder verschließt und dadurch das Risiko von Aerosolbildung oder versehentlichem Verschütten reduziert. Laut NIOSH sind Beschäftigte im Gesundheitswesen dem Risiko ausgesetzt, über 200 gefährlichen Arzneimitteln ausgesetzt zu sein, die in der Aktualisierung von 2024 aufgeführt sind. Daher sind Schutztechnologien wie Membransysteme für geschlossene Transfersysteme unerlässlich. Ihre Langlebigkeit und die einfache Wiederverwendbarkeit machen sie besonders attraktiv für Einrichtungen mit hohem Durchsatz in der Onkologie und Krankenhausapotheken. Darüber hinaus fördert der zunehmende Einsatz von Biologika die Akzeptanz, da Membransysteme komplexe Therapien sicher handhaben können. Durch die Kombination von regulatorischer Konformität, Arbeitssicherheit und betrieblicher Effizienz trägt das Segment der Membransysteme maßgeblich zum Wachstum des gesamten Marktes für geschlossene Transfersysteme bei.

Endnutzersegmentanalyse

Das Segment der Krankenhäuser und Kliniken wird voraussichtlich zwischen 2026 und 2036 ein Volumen von 5.105,73 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,90 % entspricht. Krankenhäuser und Kliniken verarbeiten die größten Mengen an gefährlichen Arzneimitteln, insbesondere Chemotherapeutika und Biologika. Ihre Rolle als primäre Behandlungszentren für Krebs und chronische Erkrankungen macht sie stark abhängig von sicheren Technologien für den Arzneimitteltransport. Krankenhäuser und Kliniken unterliegen zudem strengen Compliance-Anforderungen, die Schutzmaßnahmen zum Schutz des medizinischen Personals vorschreiben. Durch die Integration von geschlossenen Transfersystemen (CSTDs) in die täglichen Arbeitsabläufe gewährleisten diese Einrichtungen nicht nur die Einhaltung gesetzlicher Vorschriften, sondern verbessern auch die Sicherheit von Patienten und Mitarbeitern. Die Kombination aus hohem Patientendurchsatz, regulatorischen Verpflichtungen und dem Fokus auf Arbeitsschutz positioniert Krankenhäuser und Kliniken als dominierendes Endkundensegment und treibt die kontinuierliche Nachfrage sowie das Marktwachstum für geschlossene Transfersysteme an.

Unsere detaillierte Analyse der geschlossenen Übertragungssysteme umfasst die folgenden Abschnitte:

Segmente | Teilsegmente |

Typ |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Transfergeräte in geschlossenen Systemen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der Markt für geschlossene Transfersysteme in Nordamerika wird bis 2036 voraussichtlich einen Anteil von 37,08 % erreichen. Die Region verzeichnet ein stetiges Wachstum, das maßgeblich durch strenge Sicherheitsvorschriften und den steigenden Bedarf an Schutzmaßnahmen für medizinisches Fachpersonal vor gefährlichen Arzneimittelkontakten getrieben wird. Krankenhäuser, onkologische Zentren und Infusionskliniken setzen diese Systeme zunehmend ein, um die geltenden Standards zu erfüllen. Innovationen im Design und breitere Anwendungsbereiche jenseits der Onkologie treiben die Nachfrage zusätzlich an. Obwohl die hohen Kosten weiterhin eine Herausforderung darstellen, stärkt der Fokus auf Arbeitssicherheit und die zunehmende Verbreitung von Anwendungsfällen die Marktdynamik.

Der US-amerikanische Markt für geschlossene Transfersysteme (CSTDs) wächst rasant. Unterstützt wird dies durch die Anforderungen der USP <800>-Richtlinien und die NIOSH-Leitlinien, die CSTDs als technische Schutzmaßnahme für den Umgang mit gefährlichen Arzneimitteln vorschreiben. Laut CDC/NIOSH sind etwa 8 Millionen Beschäftigte im US-amerikanischen Gesundheitswesen potenziell gefährlichen Arzneimitteln ausgesetzt, darunter Pflegekräfte, Apotheker und OP-Personal. Die Risiken reichen von Unfruchtbarkeit und Fehlgeburten bis hin zu Krebs. Diese große Gruppe gefährdeter Berufsgruppen hat die Einführung von CSTDs in Krankenhäusern, onkologischen Zentren und Infusionskliniken beschleunigt. Die FDA hat CSTDs seit Ende der 1990er-Jahre zugelassen, und Innovationen verbessern kontinuierlich die Kompatibilität mit Biologika und Spezialarzneimitteln. Insgesamt zeichnet sich der US-Markt durch eine strenge Regulierung, eine breite Anwendung in Krankenhäusern und eine stetige Expansion in ambulante und spezialisierte Versorgungseinrichtungen aus.

In Kanada wächst der Markt für geschlossene Selbstbehandlungssysteme (CSTDs) moderat, aber stetig. Unterstützt wird dies durch Arbeitsschutzstandards, die den Richtlinien von NIOSH und USP entsprechen. Die Gesundheitsbehörden der Provinzen fördern die Einführung von CSTDs in onkologischen Zentren und großen Krankenhäusern, insbesondere dort, wo viele Krebspatienten behandelt werden. Die Sicherheit des medizinischen Personals hat höchste Priorität, da CSTDs nachweislich die Exposition gegenüber zytotoxischen Medikamenten reduzieren, die reproduktions- und karzinogene Risiken bergen. Forschungskooperationen und Pilotprojekte an kanadischen Einrichtungen tragen dazu bei, das Bewusstsein und die Implementierung zu fördern. Obwohl die Nutzung je nach Provinz variiert, deutet der allgemeine Trend auf eine zunehmende Integration von CSTDs in die Abläufe beim Umgang mit Gefahrstoffen hin.

Einblicke in den europäischen Markt

Der europäische Markt für konventionelle Selbstbehandlungsmethoden (CSTD) wächst stetig, angetrieben durch strengere EU-Arbeitsschutzbestimmungen, steigende Krebsprävalenz und ein wachsendes Bewusstsein für den Schutz von medizinischem Personal. Krankenhäuser und onkologische Zentren sind Vorreiter bei der Anwendung, während Biologika und Spezialinjektionspräparate den Anwendungsbereich von CSTD erweitern. Trotz uneinheitlicher Regulierungen und Preisdruck im öffentlichen Gesundheitswesen fördern Innovationen und die Harmonisierung von Sicherheitsstandards eine breitere Akzeptanz.

Der britische Markt für geschlossene Sicherheitsfilter (CSTDs) wächst, da Krankenhäuser und onkologische Zentren diese Geräte zur Einhaltung der Arbeitsschutzbestimmungen einsetzen. Gesundheitsfachkräfte sind Risiken durch den Kontakt mit gefährlichen Arzneimitteln ausgesetzt, weshalb technische Schutzmaßnahmen wie CSTDs zunehmend an Bedeutung gewinnen, um diese Gefahren zu minimieren. Der NHS integriert CSTDs schrittweise in die Arbeitsabläufe in der Onkologie und Pharmazie, insbesondere in großen Universitätskliniken. Der steigende Einsatz von Biologika und Chemotherapeutika beschleunigt die Nachfrage zusätzlich. Staatlich geförderte Sicherheitsinitiativen gewährleisten weiterhin die flächendeckende Einführung im Gesundheitswesen.

Der Markt für geschlossene Transfersysteme in Deutschland wächst stetig. Unterstützt wird dies durch die starke onkologische Infrastruktur des Landes, die steigende Krebsbelastung und den expandierenden Medizintechniksektor. Deutschland bleibt der größte Medizintechnikmarkt Europas. Der Gesamtumsatz mit Medizintechnik erreichte 2023 rund 43 Milliarden Euro, was die zunehmende Verbreitung fortschrittlicher Sicherheitsvorrichtungen wie geschlossener Transfersysteme widerspiegelt. Ein wesentlicher Treiber ist die hohe und stetig wachsende Zahl an Krebsbehandlungen: Über 1,45 Millionen Krebspatienten wurden 2024 in deutschen Krankenhäusern behandelt, wodurch der Bedarf an sicheren Systemen für die Chemotherapie deutlich stieg. Das wachsende Ökosystem der Krebsversorgung in Verbindung mit strengen Arbeitsschutzmaßnahmen im deutschen Gesundheitswesen sorgt für eine anhaltende Nachfrage nach geschlossenen Transfersystemen und positioniert Deutschland als wichtigen Wachstumsmarkt für diese Produkte in Europa.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für computergestützte Arzneimitteltherapien (CSTDs) im asiatisch-pazifischen Raum wird bis 2036 voraussichtlich um 25,37 % wachsen. Treiber dieses Wachstums sind die steigende Krebsprävalenz, der Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für die Sicherheit von medizinischem Personal. Länder in der gesamten Region setzen CSTDs ein, um die berufsbedingte Exposition gegenüber gefährlichen Arzneimitteln zu reduzieren. Onkologische Zentren und große Krankenhäuser spielen dabei eine Vorreiterrolle. Regulatorische Angleichungen und Investitionen in Biologika fördern die Akzeptanz zusätzlich. Trotz steigender Kosten sichert der Fokus auf den Schutz der Beschäftigten das weitere Wachstum.

Der Markt für zentrale Sicherheitssysteme (CSTDs) in China wächst, da das Land massiv in die onkologische Versorgung und die Sicherheit der Beschäftigten investiert. Krankenhäuser und Krebsbehandlungszentren setzen zunehmend auf CSTDs, um Apotheker und Pflegekräfte vor dem Kontakt mit gefährlichen Arzneimitteln zu schützen. Laut ILOSTAT ereignen sich in China jährlich Millionen nicht-tödlicher Arbeitsunfälle, was die Bedeutung technischer Schutzmaßnahmen im Gesundheitswesen unterstreicht. Die steigende Krebsrate treibt laut WHO die Nachfrage zusätzlich an; 2022 wurden in China über 4,8 Millionen neue Krebsfälle registriert. Staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur und zur Verbesserung der Arbeitssicherheitsstandards beschleunigen die Einführung dieser Systeme. Insgesamt machen Chinas große Patientenbasis und der regulatorische Fokus das Land zu einem wichtigen Wachstumszentrum für CSTDs im asiatisch-pazifischen Raum.

Der Markt für konventionelle Selbstbehandlungssysteme (CSTDs) in Indien verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Krebsbelastung und das wachsende Bewusstsein für die Sicherheit von medizinischem Fachpersonal im Umgang mit gefährlichen Arzneimitteln. Die Anwendung konzentriert sich vor allem auf onkologische Zentren und große Universitätskliniken, insbesondere in Metropolen, wo eine moderne Behandlungsinfrastruktur und strengere Sicherheitsprotokolle üblicher sind. Laut ILOSTAT ereignen sich in Indien jährlich Hunderttausende nicht-tödliche Arbeitsunfälle, was das Ausmaß der Arbeitsplatzrisiken in allen Sektoren, einschließlich des Gesundheitswesens, verdeutlicht. Staatliche Initiativen zur Stärkung der onkologischen Infrastruktur und der Arbeitsschutzstandards fördern die Einführung, die Kosten stellen jedoch in kleineren Einrichtungen weiterhin ein Hindernis dar. Mit zunehmendem Bewusstsein wird erwartet, dass CSTDs in Indien breitere Anwendung im gesamten Gesundheitssystem finden werden.

Wichtige Marktteilnehmer im Bereich geschlossener Übertragungssysteme:

- Becton, Dickinson and Company (USA)

- CODAN Companies (Deutschland)

- CorMed (USA)

- Eraser Medikal Ltd. ?ti (Türkei)

- EQUASHIELD (Israel)

- ICU Medical, Inc. (USA)

- JMS Co., Ltd. (Japan)

- Simplivia Healthcare Ltd. (Israel)

- Vygon (Frankreich)

- Yukon Medical, LLC (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Als weltweit führender Anbieter dominiert BD den Markt für geschlossene Transfersysteme (CSTD) mit einem starken Portfolio, zu dem Systeme wie PhaSeal gehören. Das Unternehmen profitiert von einem umfassenden globalen Vertriebsnetz und hohem Markenvertrauen im Krankenhausbereich. Um seine Marktführerschaft zu behaupten, investiert BD stark in Forschung und Entwicklung sowie die Einhaltung regulatorischer Vorgaben. Dank seiner Größe und Innovationskraft setzt das Unternehmen branchenweit Maßstäbe.

- ICU Medical ist ein führender Anbieter von nadellosen CSTD-Technologien wie ChemoClave und ChemoLock. Das Unternehmen legt Wert auf Sicherheit, einfache Anwendung und Kontaminationsvermeidung bei der Medikamentenverabreichung. Durch Akquisitionen und Produktinnovationen hat es seine Marktposition gestärkt. Seine Lösungen finden breite Anwendung in der Onkologie und Infusionstherapie.

- Equashield ist spezialisiert auf fortschrittliche Membran-zu-Membran-CSTD-Systeme, die die Medikamentenexposition minimieren. Das Unternehmen ist bekannt für seine Technologie für geschlossene Spritzen und kontinuierliche Produktverbesserungen. Durch Partnerschaften und Vertriebsnetze konnte es seine globale Präsenz ausbauen. Der Fokus auf Sicherheit und Leistung hat Equashield zu einem starken Wettbewerber im Premiumsegment gemacht.

- B. Braun bietet ein breites Portfolio an Lösungen für die Arzneimittelverabreichung und die computergestützte Therapie (CSTD) und ist in Europa und Schwellenländern stark vertreten. Das Unternehmen nutzt sein Netzwerk im Gesundheitswesen und seine Fertigungskompetenz, um Marktdurchdringung zu erzielen. Dabei legt es Wert auf Produktzuverlässigkeit, Sicherheit und die Einhaltung globaler Standards. Strategische Expansion und Diversifizierung stärken die Wettbewerbsposition.

- Corvida Medical ist ein aufstrebendes, innovatives Unternehmen, das sich auf die Entwicklung von geschlossenen Transfersystemen der nächsten Generation mit verbesserter Benutzerfreundlichkeit und Sicherheitsmerkmalen spezialisiert hat. Obwohl es kleiner als die Branchenführer ist, behauptet es sich durch spezialisiertes Produktdesign und Innovation. Das Unternehmen adressiert Nischenbedürfnisse und sich wandelnde Anforderungen im Gesundheitswesen. Sein Wachstum spiegelt die zunehmenden Chancen für neue Marktteilnehmer im Markt für geschlossene Transfersysteme wider.

Nachfolgend die Liste der wichtigsten Akteure auf dem globalen Markt für geschlossene Transfersysteme:

Führende Unternehmen wie Becton, Dickinson and Company, ICU Medical und B. Braun Melsungen AG treiben den globalen Markt für geschlossene Transfersysteme (CSTD) durch kontinuierliche Innovationen in sichereren, nadelfreien und effizienteren Technologien für den Medikamententransfer voran. Sie bauen ihre Marktpräsenz durch strategische Partnerschaften, Akquisitionen und den Eintritt in neue Regionen aus und gewährleisten dabei die Einhaltung strenger Sicherheitsvorschriften im Gesundheitswesen. Gleichzeitig ermöglichen hohe Investitionen in Forschung und Entwicklung die Markteinführung fortschrittlicher, benutzerfreundlicher Produkte mit verbesserter Kompatibilität, was die weltweite Akzeptanz in Krankenhäusern und onkologischen Einrichtungen beschleunigt.

Unternehmenslandschaft des globalen Marktes für Transfergeräte in geschlossenen Systemen:

Neueste Entwicklungen

- Im September 2025 gab ICU Medical, Inc., ein weltweit tätiges Medizintechnikunternehmen mit Spezialisierung auf intravenöse Therapie und Intensivmedizin, die neue 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein Clave-Portfolio nadelfreier Konnektoren bekannt. Diese Zulassung beinhaltet eine neue Kennzeichnungsaussage, die auf Daten einer von Experten begutachteten Studie basiert. Diese zeigt, dass Akutkrankenhäuser, die Clave-Konnektoren in großem Umfang einsetzen, ein um 19 % geringeres relatives Risiko für zentralvenöse Katheter-assoziierte Blutstrominfektionen (CLABSI) aufweisen. Die Ergebnisse belegen zudem reduzierte Gesundheitskosten und verbesserte Überlebensraten der Patienten. Mit diesem Meilenstein unterstreicht ICU Medical sein Engagement für mehr Patientensicherheit und Infektionsprävention in der Intensivmedizin.

- Im Dezember 2025 gab B. Braun Medical Inc., ein führendes Unternehmen im Bereich intelligenter Infusionstherapie und Schmerzbehandlung, die Markteinführung von Piperacillin und Tazobactam bekannt, einem der am häufigsten verwendeten injizierbaren Antibiotika in den USA, für die Anwendung im DUPLEX®-Arzneimittelverabreichungssystem. Das Produkt, Piperacillin und Tazobactam zur Injektion und Natriumchlorid-Injektionslösung, ist in drei Stärken erhältlich: 2,25 g/50 ml, 3,375 g/50 ml und 4,5 g/100 ml. Diese Markteinführung unterstreicht das Engagement von B. Braun, den Zugang zu essenziellen Antibiotika zu erweitern und gleichzeitig Sicherheit, Effizienz und Zuverlässigkeit der Arzneimittelverabreichung zu verbessern.

- Report ID: 4090

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.