Ausblick auf den Zementmarkt:

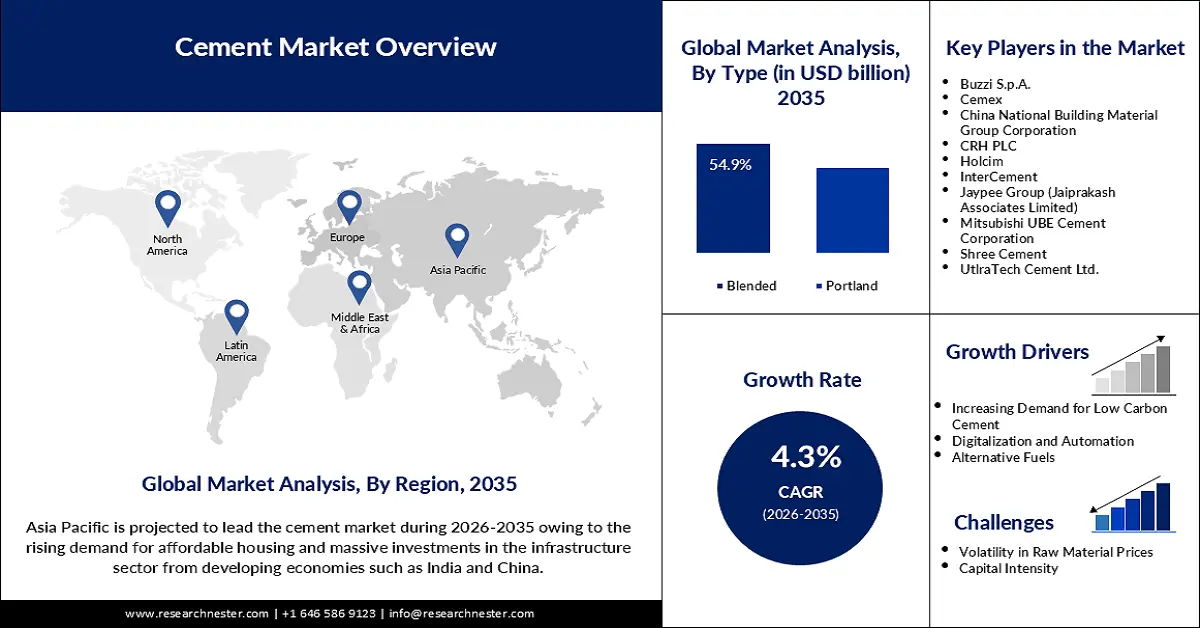

Der Zementmarkt hatte im Jahr 2025 ein Volumen von 475,82 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 724,91 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein Wachstum von rund 4,3 % CAGR erwartet. Im Jahr 2026 wird der Zementmarkt auf 494,23 Milliarden US-Dollar geschätzt.

Der globale Zementmarkt wächst aufgrund sich wandelnder Nachhaltigkeitsziele und des weltweiten Ausbaus der Infrastruktur stetig. Die Zementproduktion war 2021 für etwa 1,5 % der weltweiten CO₂-Emissionen verantwortlich, was die Branche zu innovativen und nachhaltigen Verfahren drängen lässt. Unternehmen suchen daher aktiv nach Technologien, um diesen Bedarf zu decken. So stellten beispielsweise Cemex und Synhelion im August 2023 gemeinsam Klinker ausschließlich mit Solarwärme her – ein bahnbrechender Meilenstein in der CO₂-neutralen Produktion. Gleichzeitig investieren Regierungen verstärkt in die Infrastruktur, was die Nachfrage nach Zement für Wohn-, Gewerbe- und Industrieprojekte weltweit steigert.

Darüber hinaus ist der Druck zur Dekarbonisierung von Baustoffen ein weiterer entscheidender Treiber für das Marktwachstum. So hat sich UltraTech Cement mit der University of California Los Angeles zusammengetan, um im Oktober 2024 die Zero Carbon Lime-Technologie einzuführen. Diese Technologie kann die CO2-Emissionen aus der Kalksteinzersetzung um bis zu 98,0 % reduzieren, da sie den globalen Nachhaltigkeitszielen entspricht und dem Sektor langfristig eine vorteilhafte Perspektive bietet. Regierungsinitiativen, wie Investitionen in den Straßenverkehr, fördern den Infrastrukturausbau zusätzlich und schaffen zahlreiche Möglichkeiten für Zementhersteller.

Schlüssel Zement Markteinblicke Zusammenfassung:

Regionale Highlights:

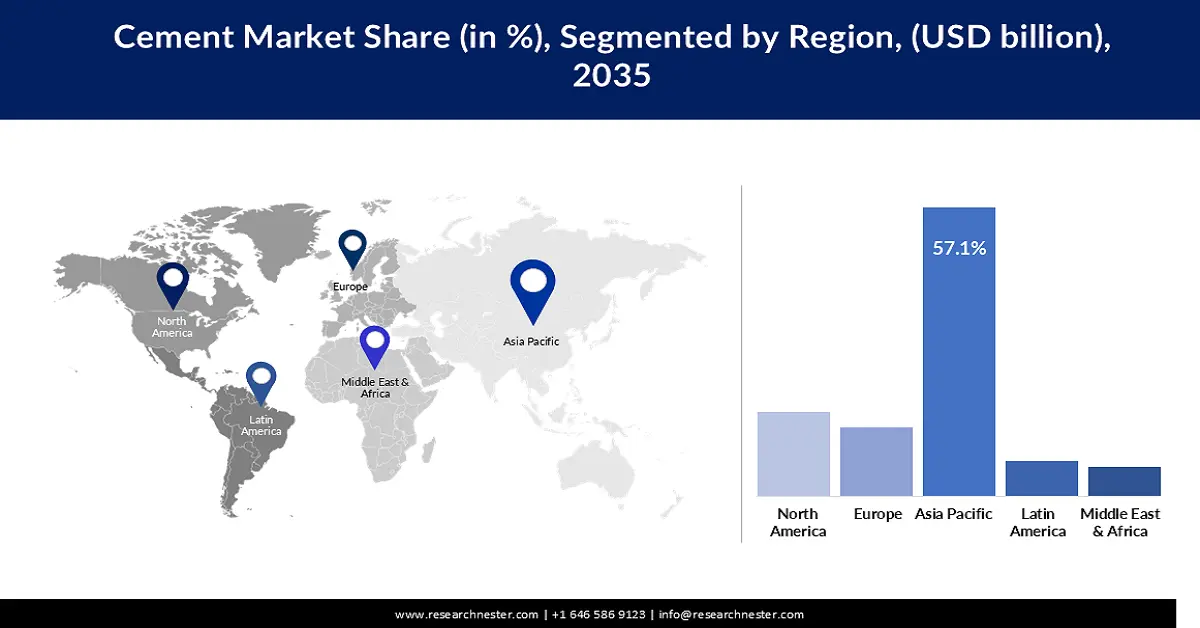

- Der Zementmarkt im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 57,10 % haben, angetrieben durch die großflächige Urbanisierung und den Ausbau der Infrastruktur.

Segmenteinblicke:

- Das Wohnsegment im Zementmarkt wird voraussichtlich bis 2035 einen Marktanteil von 55,70 % erreichen, angetrieben durch die rasante Urbanisierung und die steigende Nachfrage nach Wohnraum.

- Das Mischsegment im Zementmarkt mit einem Marktanteil von 54,90 % floriert aufgrund reduzierter CO2-Emissionen und verbesserter Haltbarkeit (Prognosezeitraum 2026–2035).

Wichtige Wachstumstrends:

- Infrastrukturentwicklung

- Dekarbonisierung

Große Herausforderungen:

- Umweltvorschriften

- Überkapazitäten in einigen Regionen

Hauptakteure: Buzzi S.p.A., Cemex, China National Building Material Group Corporation, CRH PLC, Holcim, InterCement, Jaypee Group (Jaiprakash Associates Limited), Mitsubishi UBE Cement Corporation, Shree Cement, UtlraTech Cement Ltd.

Global Zement Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 475,82 Milliarden USD

- Marktgröße 2026: 494,23 Milliarden USD

- Prognostizierte Marktgröße: 724,91 Milliarden USD bis 2035

- Wachstumsprognosen: 4,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (57,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Indien, USA, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Indonesien

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen auf dem Zementmarkt:

Wachstumstreiber

- Infrastrukturentwicklung: Zu den wichtigsten Wachstumstreibern des Zementmarktes zählt die Zunahme globaler Infrastrukturprojekte im Bereich Straßen, Brücken und öffentliche Gebäude. Der weltweite jährliche Infrastrukturinvestitionsbedarf wird sich auf rund 3,3 Billionen US-Dollar belaufen, was die langfristige Nachfrage nach Zement unterstreicht. Im September 2022 lieferte Cemex 70.000 Tonnen Zement für den Cebu-Cordova Link Expressway auf den Philippinen und unterstreicht damit die zentrale Rolle des Sektors bei volkswirtschaftlichen Großprojekten.

- Dekarbonisierung: Die Betonindustrie setzt verstärkt auf nachhaltiges Verhalten, um ihre CO₂-Emissionen zu reduzieren. Im Juli 2024 startete Buzzi in Zusammenarbeit mit Nuada, einem Start-up-Unternehmen für CO₂-Abscheidungstechnologie, das täglich eine Tonne CO₂ aus Zementrauchgasen abscheidet, ein Pilotprojekt zur CO₂-Abscheidung. Initiativen wie diese verschaffen Unternehmen einen Vorteil, wenn regulatorischer Druck Innovationen vorantreibt, um umweltfreundliche Produktangebote zu wettbewerbsfähigen Differenzierungsmerkmalen bei nachhaltigen Investoren und Kunden zu machen.

- Urbanisierung und Wohnungsbedarf: Die rasante Urbanisierung in Regionen wie dem Asien-Pazifik-Raum und Afrika führt zu einem Anstieg der Bautätigkeit für Wohn-, Gewerbe- und Infrastrukturprojekte. Wachsende Bevölkerungen und expandierende Städte erfordern modernen Wohnraum und städtische Einrichtungen, was den Zementverbrauch erhöht. In Ländern wie Indien und Nigeria verleihen staatliche Wohnungsbauinitiativen und umfangreiche Infrastrukturinvestitionen der Zementindustrie zusätzlichen Auftrieb. Darüber hinaus fördert die Entstehung von Megastädten und Stadtsanierungsprojekten die Nachfrage nach langlebigen Baustoffen.

Herausforderungen

- Umweltvorschriften: Strengere Umweltvorschriften verändern die globale Zementindustrie und zwingen Hersteller, sich an CO2-Reduktionsziele und Nachhaltigkeitsauflagen zu halten. Die Zementproduktion, ein wesentlicher Verursacher von Treibhausgasemissionen, wird durch die Einführung von CO2-Steuern und strengeren Emissionsobergrenzen verstärkt unter die Lupe genommen. Diese Maßnahmen erfordern oft hohe Investitionen in energieeffiziente Technologien, alternative Brennstoffe und CO2-Abscheidungssysteme, was die Betriebskosten erhöht. Kleinere Hersteller stehen vor erheblichen Hürden bei der Einhaltung der Vorschriften, während größere Unternehmen zu Innovationen gezwungen sind, um wettbewerbsfähig zu bleiben.

- Überkapazitäten in einigen Regionen: Überkapazitäten in einigen Regionen, darunter China, wo das Angebot die Inlandsnachfrage übersteigt, stellen ein erhebliches Problem dar und tragen zur geringeren Rentabilität der Hersteller bei. Dieses Ungleichgewicht zwischen Angebot und Nachfrage führt zu Ineffizienz und zwingt die Hersteller, überschüssige Produkte zu exportieren, oft mit geringeren Margen. Diese Überkapazitäten dämpfen das Wachstum, da sie neue Investitionen und technologische Verbesserungen verhindern, insbesondere in gesättigten Märkten. Erschwerend kommen reduzierte Infrastrukturausgaben in einigen Regionen hinzu, die die Fähigkeit der Industrie, Produktion und Verbrauch in Einklang zu bringen, zusätzlich beeinträchtigen.

Größe und Prognose des Zementmarktes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,3 % |

|

Marktgröße im Basisjahr (2025) |

475,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

724,91 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Zementmarktsegmentierung:

Typsegmentanalyse

Das Segment Mischzement wird bis Ende 2035 voraussichtlich einen Marktanteil von über 54,9 % im Zementmarkt halten. Eine Kombination aus konventionellem Zement mit Zusatzstoffen wie Flugasche und Schlacke reduziert den CO2-Ausstoß und ist zudem robuster. Im Mai 2024 ging Cemex eine Partnerschaft mit der Mission Possible Partnership ein, um sein Zementwerk Balcones zu dekarbonisieren. Dies unterstreicht die zunehmende Bedeutung nachhaltiger Materialien in der Branche. Die zunehmende Verbreitung von Mischzement spiegelt seine Fähigkeit wider, gesetzliche Anforderungen zu erfüllen und gleichzeitig eine verbesserte Haltbarkeit und Kosteneffizienz zu bieten – alles Eckpfeiler nachhaltiger Baupraktiken.

Anwendungssegmentanalyse

Im Zementmarkt wird der Wohnungsbau aufgrund der rasanten Urbanisierung und der steigenden Nachfrage nach Wohnraum in vielen Teilen der Welt bis 2035 voraussichtlich einen Umsatzanteil von über 55,7 % erreichen. Mit dem Wachstum der Städte steigt auch die Nachfrage nach Zement und anderen langlebigen, aber erschwinglichen Baustoffen, insbesondere in Entwicklungsländern. Im Juni 2023 kündigte PT Semen Baturaja, eine Tochtergesellschaft von SIG, eine Produktionssteigerung in Indonesien an, um den steigenden Bedarf an Wohninfrastruktur zu decken. Dieses Wachstum des Segments wird durch staatlich geförderte Initiativen für bezahlbaren Wohnraum weiter unterstützt, die weiterhin die Entwicklung der Zementindustrie bestimmen.

Unsere eingehende Analyse des globalen Zementmarktes umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Zementmarktes:

Markteinblicke in den Asien-Pazifik-Raum

Bis Ende 2035 wird der Zementmarkt im asiatisch-pazifischen Raum voraussichtlich einen Umsatzanteil von rund 57,1 % haben. Massive Urbanisierung, Infrastrukturausbau und eine zunehmende Bautätigkeit sind einige der treibenden Kräfte in der Region, insbesondere in Ländern wie Indien und China. Die anhaltenden Impulse zur Dekarbonisierung der Zementindustrie fördern den Fortschritt hin zu nachhaltigen Produktionstechnologien. Partnerschaften wie die Zusammenarbeit der Global Cement and Concrete Association 2024 mit der China Cement Association unterstreichen das Engagement der Region für umweltfreundlichere Praktiken.

Indien spielt auch im asiatisch-pazifischen Markt eine entscheidende Rolle und verzeichnet im Prognosezeitraum ein deutliches Wachstum. Laut der India Brand Equity Foundation (IBEF) verfügt das Land über mehr als 8,0 % der weltweit installierten Kapazität, was auf die rasante Urbanisierung und den Ausbau der Infrastruktur zurückzuführen ist. Indiens Fokus auf erneuerbare Energien und nachhaltiges Bauen steht im Einklang mit den weltweiten Bemühungen zur Dekarbonisierung der Industrie und macht das Land zu einem führenden Land in Produktion und Innovation in der Region.

China bleibt im Prognosezeitraum ein wichtiger Akteur auf dem Zementmarkt im asiatisch-pazifischen Raum. Die Inlandsnachfrage ist jedoch gesunken und wird laut einem Artikel in World Cement aus dem Jahr 2023 in den nächsten drei Jahren voraussichtlich unter 2 Milliarden Tonnen fallen. Dies spiegelt den Fokus des Landes auf den Übergang zu einem nachhaltigeren und ausgewogeneren Bausektor wider. Die Zusammenarbeit zwischen der China Cement Association und der Global Cement and Concrete Association markierte 2024 eine historische Vereinbarung zur weiteren Beschleunigung der Dekarbonisierung in der Industrie.

Markteinblicke Nordamerika

Es wird erwartet, dass die Region Nordamerika bis Ende 2035 einen erheblichen Umsatzanteil am Zementmarkt erringen wird. Die hohe Bautätigkeit treibt die Nachfrage nach Zement generell an. Regierungsinitiativen, vor allem der Infrastructure Investment and Jobs Act, stützen die Nachfrage nach Zement für verschiedene öffentliche Infrastrukturprojekte wie Brücken, Autobahnen und Verkehrssysteme weiterhin.

Die USA sind aufgrund enormer Investitionen in den öffentlichen und privaten Bausektor führend auf dem nordamerikanischen Zementmarkt. Die Ausgaben für Nicht-Wohngebäude stiegen 2023 im Vergleich zum Vorjahr um 19,8 %, gestützt durch erhebliche staatliche Ausgaben für die Modernisierung der Infrastruktur. Dies wiederum trug zu staatlichen Initiativen zur Modernisierung der Verkehrsnetze und energieeffizienter Gebäude bei, die zur Aufrechterhaltung der Zementnachfrage beitragen. Ein starker Wachstumstrend für nachhaltiges Bauen sowie die Einführung neuer kohlenstoffarmer Zementprodukte dürften den Markt in den USA ankurbeln.

Der Zementmarkt in Kanada ist lukrativ und profitiert von einer starken Infrastrukturentwicklung und Investitionen in den Wohnungsbau in städtischen Gebieten. Der Schwerpunkt auf Verkehrsinfrastruktur und Wohnungsbau sorgt für eine konstante Nachfrage im Zementmarkt. Darüber hinaus tragen erhebliche Investitionen in umweltfreundliche Baustoffe und nachhaltige Stadtplanung zu den Klimazielen des Landes bei. Die Priorität auf die Modernisierung der Infrastruktur macht den Zementmarkt in Kanada zudem zu einem wichtigen Faktor für die weitere Entwicklung der Bauindustrie.

Akteure auf dem Zementmarkt:

- Buzzi SpA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cemex

- China National Building Material Group Corporation

- CRH PLC

- Holcim

- InterCement

- Jaypee Group (Jaiprakash Associates Limited)

- Mitsubishi UBE Cement Corporation

- Shree Zement

- UtlraTech Cement Ltd.

Zu den wichtigsten Akteuren auf dem globalen Zementmarkt zählen Holcim, Cemex, UltraTech Cement Ltd., Shree Cement, Mitsubishi UBE Cement Corporation und die China National Building Material Group Corporation. Diese Akteure setzen auf Innovation, Nachhaltigkeitsinitiativen und strategische Investitionen, um wettbewerbsfähig zu bleiben. Darüber hinaus begegnen sie den Herausforderungen von CO2-Emissionen und Ressourceneffizienz durch ihren Fokus auf fortschrittliche Technologien und nachhaltige Praktiken. Aufgrund der steigenden Nachfrage nach umweltfreundlichen Zementlösungen werden Kooperationen und Partnerschaften für die Marktexpansion von größter Bedeutung sein.

Im Dezember 2024 nahm Material Evolution in Wrexham Großbritanniens erste Zementproduktionsanlage mit extrem niedrigem Kohlenstoffausstoß in Betrieb und setzte damit Maßstäbe für nachhaltigen Zement. Die Mevo A1-Produktionsanlage wird über eine Jahreskapazität von 120.000 Tonnen für die Herstellung von MevoCem verfügen. Dieses innovative Zementprodukt kann die Kohlenstoffemissionen im Vergleich zu herkömmlichem Portlandzement um bis zu 85,0 % senken. Es nutzt ein patentiertes Alkalischmelzverfahren ohne Öfen oder Hitze und reduziert so den Energieverbrauch drastisch. Diese neuartigen Ansätze weisen sowohl den Weg zur Dekarbonisierung der Zementindustrie als auch die Vorreiterrolle von Material Evolution bei der Förderung der nachhaltigen Zementherstellung.

Hier sind einige führende Akteure auf dem Zementmarkt:

Neueste Entwicklungen

- Im Oktober 2024 schloss Buzzi SpA die Übernahme von NCPAR von Grupo Ricardo Brennand ab und erlangte damit die Kontrolle über fünf integrierte Zementwerke und zwei Mahlzentren. Durch diese Akquisition erweitert Buzzis Portfolio seine jährliche Produktionskapazität um über 7,2 Millionen Tonnen und steigert damit seine Produktionskapazitäten erheblich.

- Im September 2024 brachte Cemex unter seiner Marke Vertua einen wasserabweisenden Zement auf den Markt, der feuchtigkeitsbedingte Herausforderungen löst und die Haltbarkeit von Bauprojekten verbessert. Diese Innovation unterstützt nachhaltige Baupraktiken, indem sie die Lebensdauer von Gebäuden und Infrastruktur verlängert und Reparatur- und Ersatzkosten senkt.

- Im August 2023 erwarb Ambuja Cements Ltd , eine Tochtergesellschaft der Adani Group, einen Anteil von 57,0 % an Sanghi Industries Ltd für 606,5 Millionen US-Dollar. Dieser strategische Schritt erweitert Ambujas Produktionskapazität und stärkt seine Position auf dem wettbewerbsintensiven Zementmarkt in Indien. Die Übernahme soll die Lieferkapazitäten verbessern und Regionen mit hoher Nachfrage in ganz Indien erschließen.

- Report ID: 4597

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.