Marktausblick für Gebäudeanalytik:

Der Markt für Gebäudeanalytik hatte 2025 ein Volumen von 8,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 18 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Gebäudeanalytik auf 8,9 Milliarden US-Dollar geschätzt.

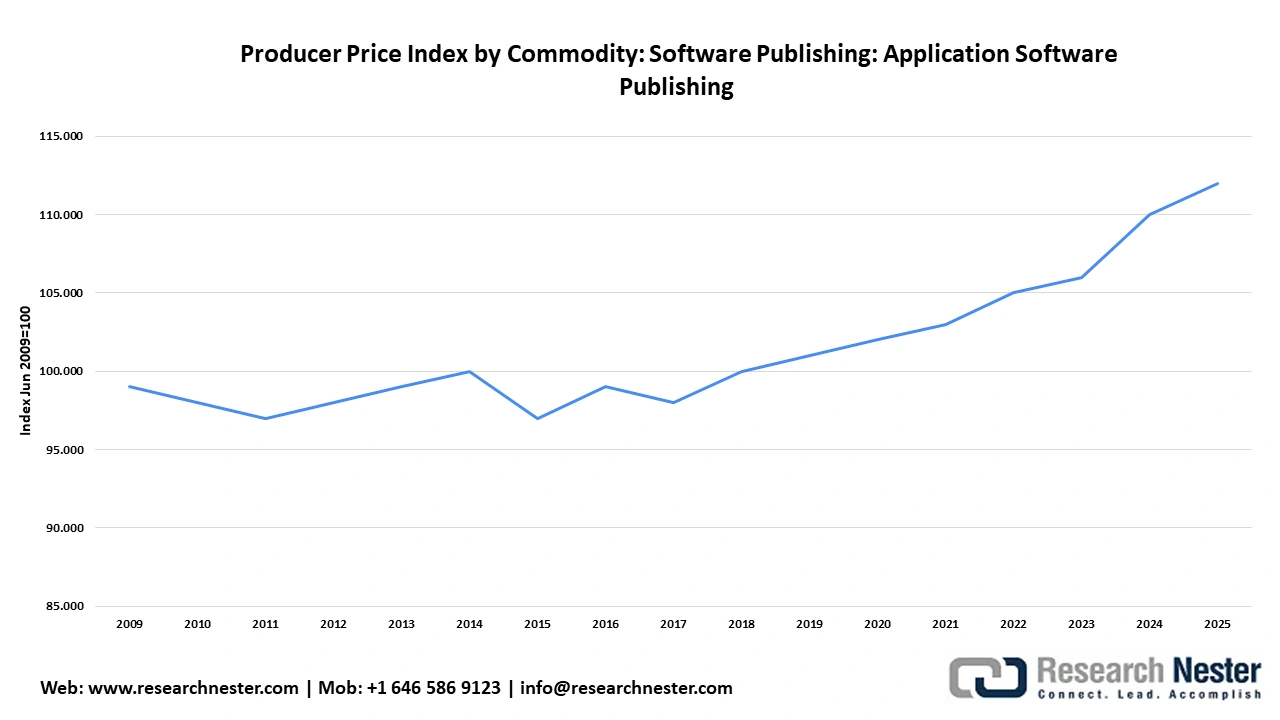

Die Wachstumsentwicklung des Marktes wird durch die zunehmende Verbreitung intelligenter Gebäudetechnologien, die den Energieverbrauch optimieren, positiv beeinflusst. Mehrere Faktoren, von der fortschreitenden Urbanisierung bis hin zum Wachstum von Smart-City-Initiativen, wirken sich auf die Marktdynamik aus. Laut der Federal Reserve Bank of St. Louis lag der Erzeugerpreisindex (PPI) für Anwendungssoftware im August 2025 bei 112,538 Punkten.

Quelle: Federal Reserve Bank of St. Louis

Hinsichtlich der operativen Marktkennzahlen haben hybride Workflow-Modelle zu Schwankungen in den Nutzungsmustern beigetragen. Im Immobiliensektor nehmen die Belegungsschwankungen in bestimmten Ballungszentren zu, was die Nachfrage nach Analyselösungen zur Unterstützung eines dynamischen Raummanagements erhöht. Darüber hinaus hat der regionale Druck die Nutzung von Gebäudeanalysen verstärkt. So haben beispielsweise die EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) und der kalifornische Title 24 die verstärkte Anwendung fortschrittlicher Analysemethoden vorangetrieben.

Die Lieferkette des Marktes ist vielschichtig und umfasst Softwareentwicklung und Hardwareproduktion. Der Handel verzeichnet einen Transfer von Hightech-Softwarelösungen aus entwickelten Märkten in Schwellenländer. Gleichzeitig fließen Hardwarekomponenten aus dem asiatisch-pazifischen Raum nach Nordamerika und Europa. Der globale Markt ist zudem durch ein zweigeteiltes Investitionsmuster geprägt, wobei die Investitionen in die Hardwarefertigung ein moderates Wachstum aufweisen. Die Trends deuten darauf hin, dass der Markt sein Wachstum im prognostizierten Zeitraum fortsetzen wird.

Markt für Gebäudeanalysen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Einhaltung von Energie-Benchmarking-Vorgaben treibt die Akzeptanz an: Ein wesentlicher Katalysator für den Markt für Gebäudeanalytik ist der Druck durch regulatorische Vorgaben. Im Jahr 2023 verpflichteten verschiedene Rechtsordnungen, darunter das New Yorker Gesetz Local Law 97, die britischen Mindeststandards für Energieeffizienz (MEES) und die aktualisierte EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD), gewerbliche Gebäude zur jährlichen Meldung ihres Energieverbrauchs. Darüber hinaus sollen durch die Durchsetzung der MEES die Kennzahlen, die messbares Wachstum belegen, hervorgehoben werden, was zu steigenden Compliance-Raten in Großbritannien führt. Es wird erwartet, dass der Markt diese Trends nutzen und sein Wachstum bis Ende 2035 fortsetzen wird. Im Mai 2024 legte die aktualisierte Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) (EU/2024/1275) strengere Regeln für Neubauten fest, um Energie zu sparen und bis 2030 emissionsfrei zu sein.

- Echtzeit-Fehlererkennung durch Edge Computing verbessert die Betriebssicherheit: Die rasanten Fortschritte im Edge Computing, gepaart mit dem Aufkommen von KI-Algorithmen, ermöglichen eine verbesserte Fehlererkennung und vorausschauende Wartung in Gebäudesystemen. Dies schafft ein günstiges Umfeld für die verstärkte Nutzung von Gebäudeanalysen. Besonders begünstigt wird dieser Wandel durch den zunehmenden Einsatz von IoT-Sensoren, um die steigenden Kosten von Ausfallzeiten in kritischen Infrastrukturen wie Krankenhäusern zu vermeiden. Die durch technologische Fortschritte und die weltweit zunehmende Vernetzung getriebenen Verbesserungen in der Analytik dürften dafür sorgen, dass die Marktdynamik im gesamten Prognosezeitraum anhält.

- Technologische Trends: Der globale Markt entwickelt sich aufgrund technologischer Fortschritte, die zu Verbesserungen bei Analyseplattformen führen. Ein weiterer wichtiger Fortschritt ist die zunehmende Verbreitung digitaler Zwillinge, die die vorausschauende Wartung deutlich verbessert haben. Durch die Konvergenz von KI und ML wurde die Produktentwicklung auf dem globalen Markt gestärkt. Am 6. Mai 2025 brachte Kyvos Insights Kyvos Dialogs auf den Markt, ein neues KI-gestütztes Tool zur Datenanalyse. Mit diesem Tool können Anwender in natürlicher Sprache Fragen stellen, um schnell präzise und relevante Erkenntnisse aus allen Unternehmensdaten zu gewinnen. Führende Unternehmen im Markt nutzen daher KI-gestützte Simulationen, um Entwicklungszyklen zu beschleunigen.

Herausforderungen

- Fragmentiertes Datenökosystem behindert integrierte Analysen: Der Markt für Gebäudeanalysen leidet unter der Fragmentierung der Datenquellen und regulatorischen Standards. Die Vielfalt heterogener Datensätze verschärft die Integrationsprobleme. Dies führt zu vermehrten Ausfallzeiten, die verschiedene Marktbereiche – vom Endverbraucher bis zum Betreiber – beeinträchtigen. Zusätzlich verschärft die Abhängigkeit des Marktes von zahlreichen Anbietern ohne einheitliche Datenprotokolle die Herausforderung.

- Hohe Implementierungs- und Integrationskosten: Hohe Vorlaufkosten für Implementierung und Integration stellen ein wesentliches Hindernis für das Marktwachstum dar. Dieser Faktor tritt vor allem in Entwicklungsländern und bei kleinen bis mittelständischen Gebäudebetreibern auf. Die Implementierung fortschrittlicher Gebäudeanalytik erfordert hohe Investitionsausgaben, die kleinen Unternehmen oft nicht zur Verfügung stehen. Daher ergeben sich für Investoren in Entwicklungsländern häufig komplexe Ergebnisse.

Marktgröße und Prognose für Gebäudeanalytik:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

8,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

18 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gebäudeanalytik:

Anwendungssegmentanalyse

Das Segment Fehlererkennung und -diagnose wird bis Ende 2035 voraussichtlich einen Umsatzanteil von 42,6 % erreichen. Ein wesentlicher Treiber dieses Wachstums ist die zunehmende Nutzung von FDD-Tools durch Energiemanager und Gebäudebetreiber, um Energieeffizienz und Systemfehler proaktiv zu erkennen. Darüber hinaus profitieren die Anwender von automatisierten Diagnosen, die Ausfallzeiten deutlich reduzieren und gleichzeitig den Gesamtenergieverbrauch optimieren. Diese Entwicklungen, zusammen mit dem wachsenden Bestreben, Nachhaltigkeitsziele und regulatorische Vorgaben einzuhalten, beflügeln das Marktwachstum insgesamt.

Komponentensegmentanalyse

Dem Softwaresegment wird im gesamten Untersuchungszeitraum der größte Marktanteil prognostiziert. Moderne Gebäude sind Hauptnutzer von Softwarelösungen, da diese die Grundlage für datengestützte Entscheidungen bilden. Viele Gebäude investieren stark in praxisorientierte Analyselösungen, um ihre betriebliche Effektivität zu steigern. Facility Manager und Gebäudeeigentümer nutzen diese Technologien zudem zur Energieoptimierung, Fehlererkennung und Echtzeitüberwachung. Im Mai 2022 stellte ThoughtSpot neue Editionen seines Analysetools für Einzelpersonen und Teams vor, um die Modern Analytics Cloud für alle zugänglich zu machen. Diese Editionen ermöglichen es Unternehmen jeder Größe, Daten für ihr Geschäft zu nutzen und nur für die tatsächliche Nutzung zu bezahlen, anstatt teure, ungenutzte Lizenzen von traditionellen Analyseanbietern zu erwerben. Dies deutet darauf hin, dass kontinuierliche Innovationen die Anwendung von Softwarelösungen weiter vorantreiben werden.

Endnutzersegmentanalyse

Dem Wohnsegment wird aufgrund des Booms bei Smart Homes bis 2035 voraussichtlich ein hoher Marktanteil zugeschrieben. Steigende Anforderungen an die Energieeffizienz und die verbrauchergetriebene Nachfrage nach Komfort- und kostensparenden Technologien beschleunigen die Einführung von Gebäudeanalysen. Die Association for Smart Home Professionals schätzt den US-amerikanischen Smart-Home-Markt im Jahr 2024 auf 29 Milliarden US-Dollar. Wohngebäude sind die Hauptabnehmer vernetzter Geräte, darunter intelligente Zähler, Heizungs-, Lüftungs- und Klimaanlagen, Lichtsteuerungen und Hausautomatisierungsplattformen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Bereitstellungsmodus |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gebäudeanalytik – Regionale Analyse

Einblicke in den nordamerikanischen Markt

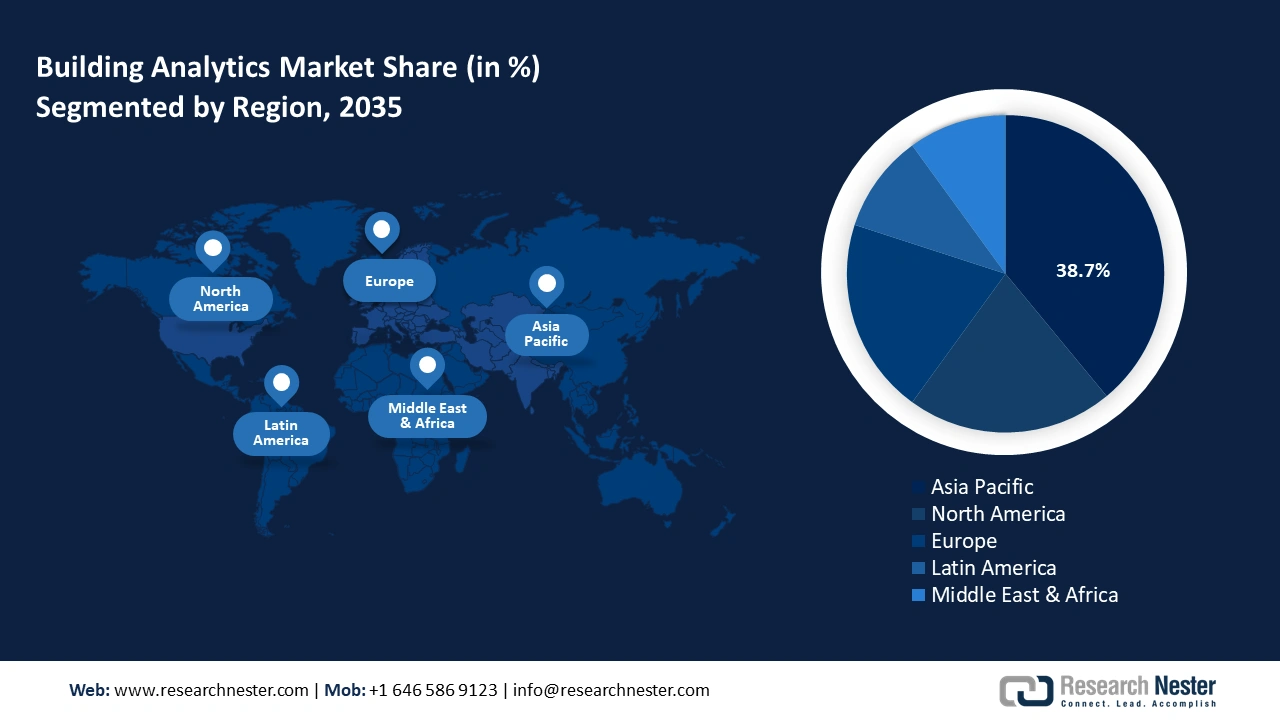

Der nordamerikanische Markt wird bis Ende 2035 voraussichtlich einen führenden Umsatzanteil von 38,7 % erreichen. Das Marktwachstum wird durch eine stärkere wirtschaftliche Integration begünstigt, die sich in den innerkontinentalen Warenströmen von Gebäudetechnikkomponenten in der Region widerspiegelt. Dies führt zudem zur Entstehung einer etablierten Wertschöpfungskette. Unterstützt wird der Markt durch ein günstiges regulatorisches Umfeld, beispielsweise durch das North American Energy Standards Board (NAESB), das einheitliche Energieeffizienzrichtlinien umsetzt. Darüber hinaus hat die städtische Bevölkerung in den großen Metropolen massiv zugenommen, was mit dem starken Anstieg des Einsatzes intelligenter Gebäude einhergeht. Diese Entwicklungen zusammen dürften sicherstellen, dass der Markt seinen dominanten Umsatzanteil im Prognosezeitraum beibehält.

Der US-amerikanische Markt für Gebäudeanalytik dürfte seine führende Position in Nordamerika behaupten. Der Markt ist durch Unterschiede zwischen den Bundesstaaten gekennzeichnet, wobei die lukrativsten Chancen für Anbieter in Texas, Kalifornien und New York konzentriert sind. Bundespolitische Maßnahmen wie der Inflation Reduction Act (IRA) beeinflussen Teilmärkte und führen zu deutlichen Verbesserungen bei der Nutzung von Fehlererkennungssystemen in Gewerbeimmobilien. Strategische Analysen zeigen, dass Unternehmen, die lokales regulatorisches Wissen nutzen, höhere Preise erzielen und gleichzeitig ihr Dienstleistungsportfolio erweitern.

Der kanadische Markt dürfte im Prognosezeitraum stetig wachsen. Strenge Energieeffizienzvorschriften beschleunigen den Handel mit Gebäudeanalysen. Zertifizierungen für nachhaltiges Bauen und staatlich geförderte Nachhaltigkeitsprogramme steigern die Nachfrage nach Gebäudeanalyselösungen zusätzlich. Der Canada Green Building Council prognostiziert, dass der Sektor für nachhaltiges Bauen in Kanada bis 2030 schätzungsweise 1,5 Millionen direkte Arbeitsplätze schaffen und rund 150 Milliarden US-Dollar zum BIP beitragen wird. Daher dürfte diese Branche der wichtigste Wachstumstreiber für Gebäudeanalyselösungen sein.

Einblicke in den APAC-Markt

Der APAC-Markt wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen. Treiber dieses Wachstums sind die verbesserten Handelsströme zwischen den Volkswirtschaften der Region und die zunehmende Verbreitung von Smart-City-Initiativen. Laut einer Studie von Petri & Plummer wird das RCEP-Handelsabkommen die globalen Einkommen bis 2030 voraussichtlich steigern. China, Japan und Südkorea werden davon am meisten profitieren. Darüber hinaus haben bilaterale Abkommen zwischen Vietnam und Südkorea, Indonesien und Japan den Technologietransfer gefördert. Der Markt profitiert außerdem von Staatsfonds wie dem GIC Singapurs und Khazanah Malaysias, die proaktiv in die regionale Infrastruktur für nachhaltiges Bauen investieren. Bis Ende 2035 dürfte die zunehmende Urbanisierung im APAC-Raum ein nachhaltiges Marktwachstum sichern.

Der chinesische Markt für Gebäudeanalysen dürfte aufgrund der Dual-Circulation-Strategie ein rasantes Wachstum verzeichnen. In Metropolen wie Shanghai ist der Inlandsverbrauch gestiegen. In Städten der zweiten Kategorie wie Wuhan und Chengdu treibt die groß angelegte Modernisierung der Infrastruktur den Einsatz von Gebäudeanalysen voran. Trends zeigen, dass Verbraucher und Unternehmen in China ein hohes Interesse an Zertifizierungen für nachhaltiges Bauen zeigen. Dies bestärkt die Endnutzer in ihrem Wunsch, Gebäudeanalysetools einzusetzen und dient als wichtiger Indikator für die Kaufbereitschaft.

Der Markt für Gebäudeanalysen in Indien wird voraussichtlich durch die zunehmende Urbanisierung und die wachsenden Smart-City-Initiativen angetrieben. Staatlich geförderte Energieeffizienzprogramme beschleunigen den Handel mit Gebäudeanalysen. Laut dem Presseinformationsbüro (PIB) sind 94 % der 8.067 Projekte der Smart-City-Initiative abgeschlossen, wobei rund 1,98 Billionen US-Dollar investiert wurden. Smart-City-Projekte eröffnen Herstellern von Gebäudemanagementsystemen und Analyseplattformen umfangreiche Chancen.

Einblicke in den europäischen Markt

Der europäische Markt wird aufgrund strenger Umweltauflagen und Energieeffizienzvorgaben voraussichtlich bis 2035 einen bedeutenden Umsatzanteil halten. Die rasante digitale Transformation und die zunehmende Verbreitung von Smart Cities eröffnen Unternehmen im Bereich Gebäudeanalytik darüber hinaus lukrative Geschäftsmöglichkeiten. Der Trend zum nachhaltigen Bauen beschleunigt zudem die Einführung von HLK- und Beleuchtungssystemen.

Deutschland ist aufgrund seiner strengen Energiegesetze wie der Energieeinsparverordnung (EnEV) und dem Wärmegesetz (EEWärmeG) führend im Vertrieb von Gebäudeanalytik. Gewerbe- und Industriegebäude sind die Hauptnutzer dieser Technologie. Die starke Industriebasis und die hohe Verbreitung intelligenter Gebäude beschleunigen den Einsatz von IoT-fähigen Sensoren und Cloud-Analytics zusätzlich.

Der britische Markt dürfte durch die zunehmenden staatlichen Initiativen zur Förderung von Energieeffizienz und Klimaneutralität angetrieben werden. Programme wie die Initiativen des UK Green Building Council (UKGBC) und die verpflichtende Energieberichterstattung für große Gewerbegebäude beflügeln den Handel mit Gebäudeanalyseplattformen erheblich. Bürogebäude, Einzelhandelsflächen und Gesundheitseinrichtungen gehören zu den Hauptnutzern dieser Plattformen.

Wichtigste Akteure im Markt für Gebäudeanalytik:

- Schneider Electric

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG

- Johnson Controls

- Honeywell International

- IBM Corporation

- BuildingIQ

- IKONEN

- Delta Electronics

- CopperTree Analytics

- General Electric

- ENGIE Insight

- GridPoint

- Planon

- Altus-Gruppe

- Matterport

Der globale Markt für Gebäudeanalytik wird voraussichtlich im Prognosezeitraum weiter wachsen. Er ist durch eine Mischung aus spezialisierten Unternehmen und etablierten Konzernen gekennzeichnet. Zu den führenden Anbietern zählen Schneider Electric, Siemens AG, Johnson Controls usw. Mittelständische Unternehmen konnten sich bisher erfolgreich Nischen erschließen, indem sie cloudbasierte Analyselösungen für spezifische Gebäudetypen anbieten.

Die folgende Tabelle hebt die wichtigsten Akteure auf dem Markt hervor:

Neueste Entwicklungen

- Im November 2024 kündigte Johnson Controls bedeutende Verbesserungen der KI-Funktionen in seinem OpenBlue Enterprise Manager an. Dies ist Teil des digitalen OpenBlue-Ökosystems, das verschiedene digitale Tools umfasst.

- Im Mai 2024 kündigte Honeywell die Einführung der Plattform Forge Performance für Energieversorgungsunternehmen an. Die KI-gestützten Lösungen integrieren digitale Zwillinge mit maschinellem Lernen, um die vorausschauende Wartung zu verbessern. Ziel der Plattform ist es, die Netzstabilität zu erhöhen und so Angebot und Nachfrage im Energiesektor auszugleichen.

- Report ID: 3258

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.