Marktausblick für die Behandlung der Aortenstenose:

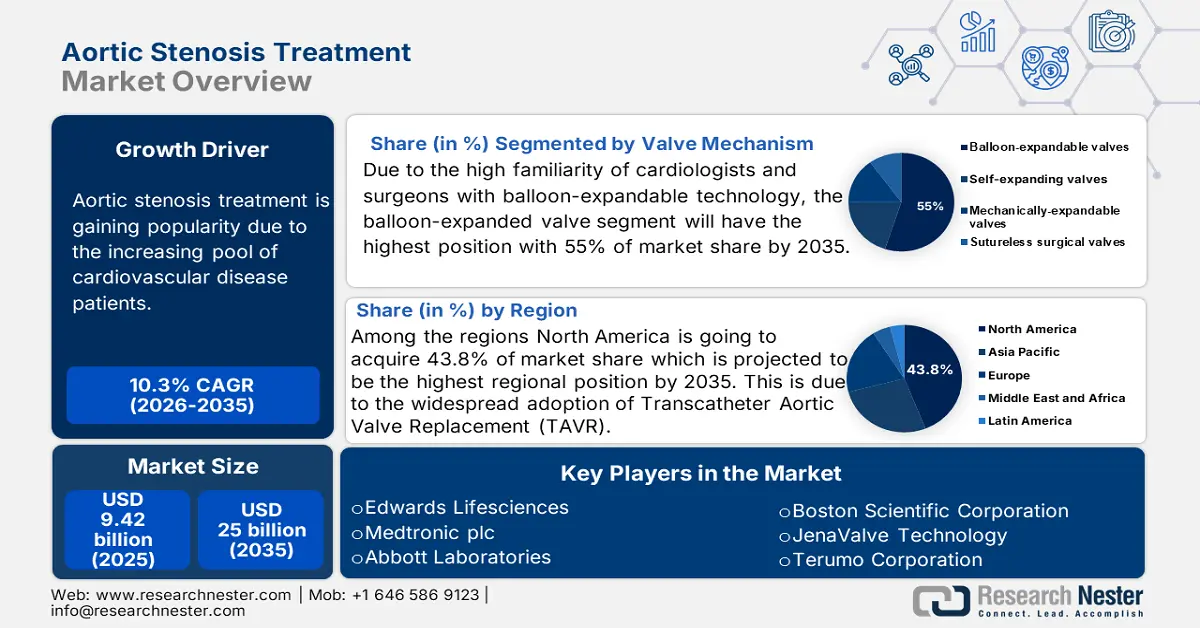

Der Markt für die Behandlung der Aortenstenose hatte im Jahr 2025 ein Volumen von rund 9,42 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf etwa 25 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung der Aortenstenose auf 24,6 Milliarden US-Dollar geschätzt.

Die Forschung und Entwicklung in der Behandlung der Aortenstenose schreitet rasant voran, wobei der Schwerpunkt auf der Verbesserung von Transkatheter-Aortenklappenimplantaten liegt. Führende Unternehmen wie Medtronic und Edwards optimieren das Klappendesign, um ein flacheres Implantationssystem zu ermöglichen. Auch im Bereich der Embolieschutzsysteme wird intensiv geforscht. KI-gestützte Planung und computergestützte Modellierung verbessern die Sicherheit und die Behandlungsergebnisse. Gesundheitsdienstleister bieten individualisierte Therapien an, die den Markt mit langfristigen Behandlungsansätzen prägen. Fortschritte in der Materialwissenschaft verändern die Behandlungsmethoden der Aortenstenose weltweit.

Die Lieferkette des Marktes ist stark reguliert und involviert zahlreiche Akteure – von der Rohstoffbeschaffung bis zur Auslieferung an den Patienten. Die Rohstoffgewinnung beginnt mit Spezialmaterialien wie medizinisch zugelassenen Metallen und tierischem Gewebe von Schweinen oder Rindern. Marktteilnehmer wie Lifesciences und Abbott verwenden diese Materialien zur Herstellung von Kathetern. Die Lieferkette spielt eine entscheidende Rolle für das reibungslose Wachstum des Marktes, und die Unternehmen bemühen sich um eine gut organisierte nachgelagerte Lieferkette.

Markt für die Behandlung der Aortenstenose – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen: Einer der stärksten Treiber des Marktes für die Behandlung der Aortenstenose ist die steigende Verbreitung von Herz-Kreislauf-Erkrankungen. Laut Daten der Weltgesundheitsorganisation (WHO) sind schätzungsweise 19,7 Millionen Menschen an Herz-Kreislauf-Erkrankungen gestorben. Die Aortenstenose gilt als die häufigste Herzklappenerkrankung, insbesondere in Industrieländern. Innovationen wie der transkathetergestützte Aortenklappenersatz (TAVI) verändern die Behandlungsmöglichkeiten durch minimalinvasive Alternativen. Mit dieser Entwicklung wird ein weiteres Marktwachstum erwartet.

- Zunehmender Fokus auf minimalinvasive und patientenzentrierte Versorgung: Die Gesundheitsbranche wandelt sich hin zu minimalinvasiven Lösungen. Ärzte und Patienten bevorzugen schonendere Verfahren, die das Operationstrauma minimieren. Der steigende Wunsch nach verbesserter Lebensqualität und die Notwendigkeit einer schnelleren Rückkehr zum Alltag fördern die Nachfrage nach modernen Behandlungsmethoden und verleihen dem Markt eine starke Dynamik. Die gestiegene Nachfrage nach patientenzentrierter Versorgung und die zunehmende Akzeptanz dürften zu einem deutlichen Marktwachstum führen.

- Ausbau der Gesundheitsinfrastruktur: Länder investieren massiv in den Aufbau modernster Gesundheitsinfrastruktur. Das Infrastrukturwachstum in einer Region geht einher mit der Weiterentwicklung bildgebender Verfahren, die eine entscheidende Rolle bei der frühzeitigen und präzisen Erkennung von Aortenstenose spielen. Öffentliche und private Gesundheitsdienstleister entwickeln spezialisierte Behandlungszentren für Herzerkrankungen. Darüber hinaus kooperieren verschiedene Regierungen mit privaten Anbietern, um die Kapazitäten in der Herzversorgung auszubauen. Mit der zunehmenden Verfügbarkeit von Gesundheitsleistungen und dem wachsenden Bewusstsein für Behandlungsoptionen steigt auch die Nachfrage nach Therapien gegen Aortenstenose.

Herausforderungen

- Mangelnde Verfügbarkeit fortschrittlicher Verfahren: Subsahara-Afrika und Südostasien stehen aufgrund unzureichender Gesundheitsinfrastruktur vor großen Herausforderungen im Bereich der Aortenstenose-Behandlung. Krankenhäuser in diesen Regionen verfügen nicht über Herzkatheterlabore und ausgebildete interventionelle Kardiologen, was komplexe Eingriffe wie die TAVI erschwert. Diese Infrastrukturlücke vergrößert die bestehende Lücke und erschwert den Markteintritt für Hersteller. Zudem entstehen zusätzliche Kosten für Schulungen, Geräteinstallationen und die Standardisierung von Verfahren. Infolgedessen werden gerätebasierte Therapien trotz steigender Patientennachfrage zu selten eingesetzt. Um diese Lücke zu schließen, sind abgestimmte Investitionen von Regierungen und öffentlich-private Partnerschaften erforderlich.

Marktgröße und Prognose für die Behandlung der Aortenstenose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,3 % |

|

Marktgröße im Basisjahr (2025) |

9,42 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

25 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung der Aortenstenose:

Endnutzersegmentanalyse

Krankenhäuser dominieren den Markt für die Behandlung von Aortenstenose und werden voraussichtlich bis 2035 einen Marktanteil von 66,7 % halten. Dieses Segment profitiert von seiner chirurgischen Infrastruktur, dem Zugang zu qualifizierten Kardiologen und etablierten Abrechnungssystemen. Kardiologische Fachzentren wachsen, insbesondere in europäischen und asiatischen Städten, erreichen aber noch nicht die Behandlungskapazitäten nordamerikanischer oder europäischer Krankenhaussysteme. Darüber hinaus verfügen Krankenhäuser über Behandlungspfade und intensive postoperative Überwachungseinheiten, die für Hochrisikopatienten mit Aortenstenose unerlässlich sind. Ihre Fähigkeit, Komplikationen zu behandeln und eine multidisziplinäre kardiologische Versorgung zu gewährleisten, trägt ebenfalls zu ihrer Marktführerschaft bei.

Segmentanalyse der Behandlungsmodalitäten

Das minimalinvasive TAVR-Verfahren ist führend in diesem Segment und wird voraussichtlich bis 2035 einen Marktanteil von 65,3 % erreichen. Dieses Wachstum wird primär durch die zunehmende Anwendung von TAVR bei Patienten mit mittlerem und niedrigem Risiko begünstigt, unterstützt durch klinische Ergebnisse, die eine geringere Morbidität, kürzere Krankenhausaufenthalte und eine schnellere Genesung belegen. Die Centers for Medicare & Medicaid Services (CMS) unterstützen die vollständige Kostenübernahme für TAVR-Eingriffe und ermöglichen so einen erweiterten Zugang in den USA. Darüber hinaus zeigen Daten aus NIH-Studien, dass die Anwendung von TAVR im letzten Jahrzehnt zugenommen hat und SAVR bei den meisten älteren Patienten ersetzt hat.

Segmentanalyse des Ventilmechanismus

Ballonexpandierbare Herzklappen dominieren derzeit den Markt und werden bis 2035 voraussichtlich 55 % Marktanteil erreichen. Die ballonexpandierbaren Herzklappen von Edwards Lifesciences haben kürzlich überzeugende klinische Ergebnisse gezeigt. Das Wachstum dieses Segments wird auch durch die hohe Vertrautheit von Kardiologen und Chirurgen mit der Technologie der Ballonexpandierung begünstigt. Diese Faktoren machen sie zur Standardwahl für medizinische Fachkräfte. Die Klappen sind in verschiedenen Ländern für den Einsatz im fortgeschrittenen Stadium zugelassen. Darüber hinaus genießen sie aufgrund ihrer nachgewiesenen Wirksamkeit und des Vertrauens vieler Ärzte einen hohen Stellenwert.

Unsere detaillierte Analyse des globalen Marktes für die Behandlung von Aortenstenose umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsmodalität |

|

Implantationsverfahren |

|

Ventilmechanismus |

|

Produkttyp |

|

Endbenutzer |

|

Patientenrisiko/Indikation |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung der Aortenstenose – Regionale Analyse

Einblicke in den nordamerikanischen Markt

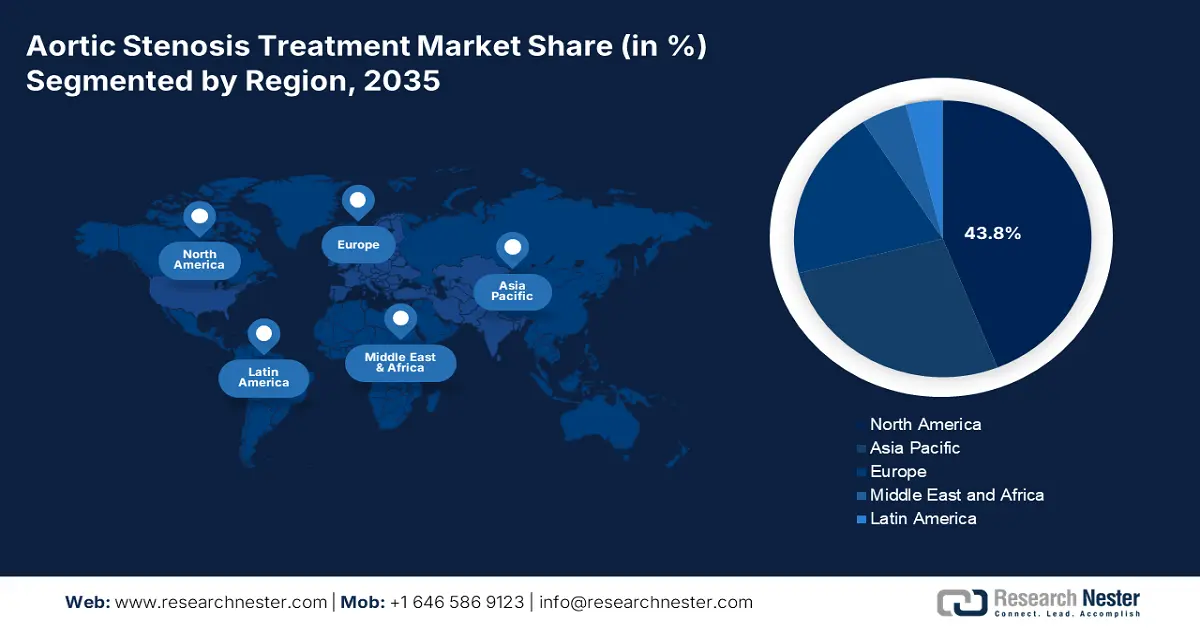

Der Markt für die Behandlung der Aortenstenose ist in Nordamerika führend und wird voraussichtlich bis 2035 einen Marktanteil von 43,8 % bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % erreichen. Das Marktwachstum wird durch die zunehmende Anwendung des transkathetergestützten Aortenklappenersatzes (TAVR) und die steigenden Kostenerstattungen der Krankenkassen angetrieben. Die USA und Kanada dominieren gemeinsam den Markt und erzielen einen signifikanten Umsatz. Dieses Wachstum ist auf die hohen staatlichen Gesundheitsausgaben, die förderlichen regulatorischen Rahmenbedingungen und die umfassende Krankenhausinfrastruktur zurückzuführen. Die zunehmende Alterung der Bevölkerung, die steigende Inzidenz von Herzklappenerkrankungen und eine ausgereifte Produktpipeline der Medizintechnikbranche werden zu einem steigenden Behandlungsvolumen und einem erhöhten Bedarf an neuen chirurgischen und nicht-chirurgischen Therapien führen.

Der US-amerikanische Markt für die Behandlung von Aortenstenose wächst stetig, bedingt durch die zunehmende Alterung der Bevölkerung und die starke institutionelle Unterstützung durch staatliche Gesundheitsprogramme. Die CMS (Centers for Medicare & Medicaid Services) hat die Kostenerstattung für TAVR (Transkatheter-Aortenklappenimplantation) für Patienten mit mittlerem und niedrigem Risiko erhöht, was zu einer breiteren Verfügbarkeit in öffentlichen Krankenhäusern geführt hat. Die gestiegene Lebenserwartung, die verbesserte Gerätesicherheit und die nationalen Investitionen des US-Gesundheitsministeriums (HHS) in die Herz-Kreislauf-Medizin machen diesen Behandlungsmarkt zu einem der wertvollsten Segmente im Bereich der Herz-Kreislauf-Medizin.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für die Behandlung von Aortenstenose und wird bis 2035 voraussichtlich einen Marktanteil von 17,8 % bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % erreichen. Treiber dieses Marktes sind die wachsende Zahl älterer Menschen, ein gestiegenes Gesundheitsbewusstsein und staatliche Investitionen in die Herz-Kreislauf-Medizin. Zu den wichtigsten Akteuren zählen Japan, China, Indien, Südkorea und Malaysia. Die Nachfrage nach dem transkathetergestützten Aortenklappenersatz (TAVR) steigt aufgrund seiner minimalinvasiven Natur und seiner Eignung für verschiedene Altersgruppen. Der Ausbau der kardiologischen Versorgung in indischen und chinesischen Großstädten ermöglicht zudem einen breiteren Zugang zu diagnostischen und interventionellen Verfahren.

China ist der größte Markt für die Behandlung von Aortenstenose im asiatisch-pazifischen Raum und wird diese Position voraussichtlich auch weiterhin halten. Darüber hinaus hat die Nationale Gesundheitskommission Chinas im Rahmen ihres 14. Fünfjahresplans strukturellen Herzerkrankungen Priorität eingeräumt und die Finanzierung von TAVR-Schulungen und -Einrichtungen weiter erhöht. Die rasch alternde Bevölkerung des Landes stellt zudem ein größeres Patientenpotenzial dar. So hat beispielsweise Peking mithilfe der „Silberwirtschaft“ die Altenpflege und Gesundheitsversorgung zu einem Schwerpunkt gemacht.

Einblicke in den europäischen Markt

Der Markt für die Behandlung der Aortenstenose in Europa wird voraussichtlich stark wachsen und bis 2034 einen bedeutenden Marktanteil erreichen. Treiber dieses Wachstums sind eine Kombination aus förderlichen Erstattungspolitiken, einer hochentwickelten Gesundheitsinfrastruktur und der zunehmenden Akzeptanz minimalinvasiver Therapien wie der TAVI. Die alternde Bevölkerung treibt die Nachfrage an, insbesondere in Ländern mit gut ausgebauten öffentlichen Gesundheitssystemen wie Deutschland, Frankreich und Großbritannien. Die europäischen Märkte werden zudem durch grenzüberschreitende Kooperationsprojekte im Rahmen der Programme EU4Health und European Health Data Space (EHDS) unterstützt.

Deutschland ist der größte Marktteilnehmer im Bereich der Aortenstenose-Behandlung und wird seinen Marktanteil voraussichtlich halten. Treiber dieses Marktes sind hochentwickelte Versorgungsnetze und eine wachsende ältere Bevölkerung. Die Bundesregierung verfügt über solide Erstattungsstrukturen im Rahmen der gesetzlichen Krankenversicherung (GKV), die auch Patienten mit TAVI einschließen. Die strategische Position als Medizintechnik-Produktionsstandort stärkt Deutschlands Zugang zu Herzklappen der nächsten Generation und erhöht das Angebot sowohl lokal als auch EU-weit. Laut Statistischem Bundesamt wurden zwischen 2011 und 2022 insgesamt 336.879 Aortenklappenoperationen durchgeführt, auch bei Patienten unter 40 Jahren.

Wichtige Akteure auf dem Markt für die Behandlung der Aortenstenose:

- Edwards Lifesciences

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corporation

- JenaValve-Technologie

- Terumo Corporation

- MicroPort Scientific

- CryoLife (jetzt Artivion)

- Biotronik

- Lepu Medical

- LivaNova

- NVT AG

- Sahajanand Medical Technologies

- Transcatheter Technologies GmbH

- Admedus

- Osypka Medical

- Scinomed Lifecare

- Taewoong Medical

- Malaysische Bio-XCell

- B. Braun Melsungen AG

Der globale Markt ist hart umkämpft und wird von mehreren Schlüsselakteuren wie Edwards Lifesciences und Medtronic dominiert. Diese Unternehmen halten zusammen einen bedeutenden Marktanteil und profitieren von den verbesserten TAVR-Plattformen und dem globalen Vertrieb. Um wettbewerbsfähig zu bleiben, konzentrieren sich die Unternehmen auf Produktinnovationen, die Erweiterung ihrer regulatorischen Kapazitäten und strategische Kooperationen. Unternehmen wie Boston Scientific und Abbott investieren aktiv in zukunftsweisende Wertschöpfungssysteme und KI-gestützte Applikationstools. Parallel dazu bauen die Unternehmen im asiatisch-pazifischen Raum ihre regulatorischen und Produktionskapazitäten aus. Der Markt wird durch lokale Forschung und Entwicklung, staatlich geförderte Infrastruktur und wertorientierte Preisgestaltung neu definiert.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für die Behandlung von Aortenstenose:

Neueste Entwicklungen

- Im Januar 2025 brachte Abbott Laboratories im Rahmen der Navitor Vision Launch-Initiative ein verbessertes TAVI-System mit drei röntgendichten „Vision“-Markern auf den Markt, die die Visualisierung und die Präzision der Implantation optimieren. Diese großen, gut sichtbaren Marker sind in den Klappenrahmen integriert und verbessern die Visualisierung unter fluoroskopischer Kontrolle.

- Im Mai 2025 erhielt Edwards Lifesciences die FDA-Zulassung für die Behandlung von Patienten mit asymptomatischer schwerer Aortenstenose mit den Implantaten SAPIEN 3 Ultra und Ultra RESILIA. Dies ist die erste TAVR-Zulassung überhaupt für asymptomatische Patienten und basiert auf der EARLY TAVR-Studie, die zeigte, dass TAVR der herkömmlichen Überwachung deutlich überlegen ist.

- Report ID: 3125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.