Marktausblick für Antiscalants/Scale-Inhibitoren:

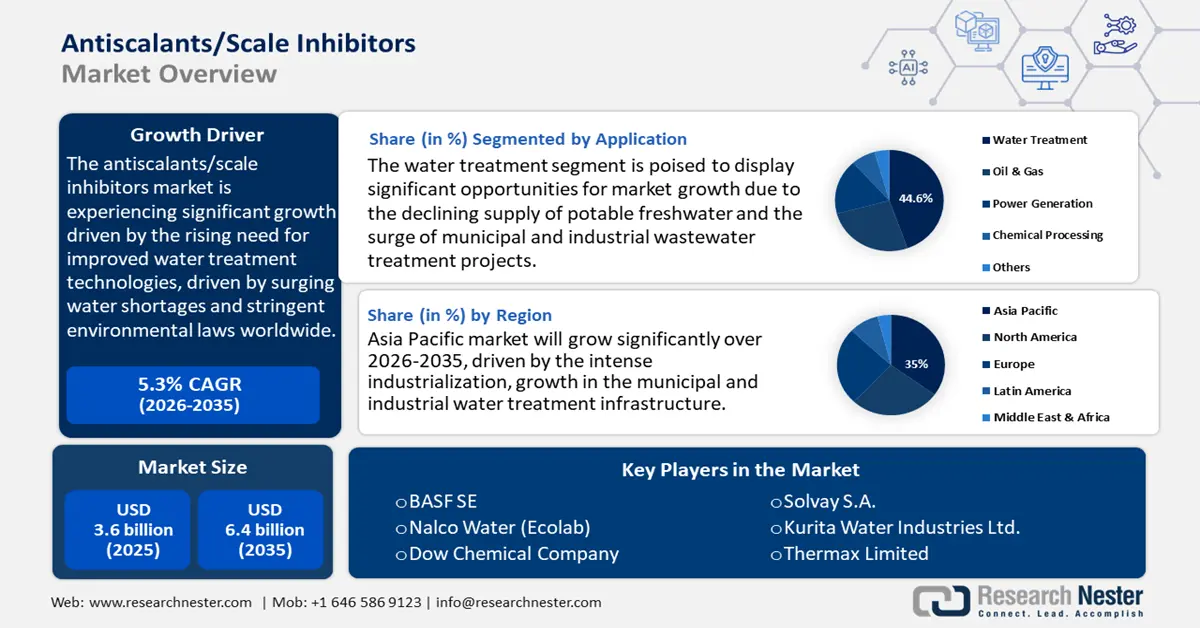

Der Markt für Antiscalants/Scale-Inhibitoren hatte 2025 ein Volumen von 3,6 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 6,4 Milliarden US-Dollar anwachsen, was einem robusten jährlichen Wachstum von 5,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Antiscalants/Scale-Inhibitoren auf 4,3 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum ein signifikantes Wachstum verzeichnen, vor allem aufgrund des steigenden Bedarfs an verbesserten Wasseraufbereitungstechnologien. Dieser Bedarf wird durch zunehmende Wasserknappheit und strenge Umweltgesetze weltweit angetrieben. Industriezweige wie die kommunale Wasseraufbereitung, die Energieerzeugung sowie die Öl- und Gasindustrie müssen die Wasserwiederverwendung optimieren und Kalkablagerungen minimieren, um die gesetzlichen Vorgaben zu erfüllen. Laut dem Nationalen Aktionsplan zur Wasserwiederverwendung der EPA behandeln kommunale Kläranlagen in den USA beispielsweise schätzungsweise 33 Milliarden Gallonen Wasser pro Tag. Davon werden jedoch nur etwa 2,2 Milliarden Gallonen pro Tag, also rund 6,6 %, wiederverwendet. Dies verdeutlicht das erhebliche ungenutzte Potenzial für den Ausbau des Wasserrecyclings landesweit. Laut dem State Water Resources Control Board stieg das Volumen des in Kalifornien verwendeten Recyclingwassers von 686.000 Acre-Feet im Jahr 2019 auf 749.000 Acre-Feet im Jahr 2022. Dieses Wachstum spiegelt die kontinuierlichen Bemühungen des Bundesstaates wider, ein nachhaltigeres Wassermanagement durch erweiterte Recycling- und Wiederverwendungsprogramme zu fördern. Solche Initiativen der Regierung zeigen, welche Rolle Kalkhemmer für die Effizienz und Nachhaltigkeit von Wasseraufbereitungssystemen spielen, und dieses Segment dürfte ein stabiles Wachstum verzeichnen.

Die Lieferkette des Marktes für Antiscalants/Ablagerungsinhibitoren ist stark von Chemikalien abhängig, die Phosphonate und Carboxylate enthalten. Deren Herstellung ist in der etablierten chemischen Produktion verankert. Der jüngste US-Erzeugerpreisindex (PPI) für die chemische Industrie, der auch Spezialchemikalien wie Ablagerungsinhibitoren umfasst, lag im Juni 2025 bei 356,3 Punkten – ein durchschnittlicher Preisanstieg für Hersteller in der gesamten chemischen Industrie. Darüber hinaus importierten die USA im Jahr 2021 51.713.548 Kilogramm Alkylphosphatester aus China im Wert von 118.783.614 US-Dollar. Im Jahr 2023 beliefen sich die Importe auf 53.501.318 Kilogramm mit einem Wert von 73.791.562 US-Dollar. Dies zeigt trotz schwankender Werte eine Nettoveränderung des Importvolumens im Zeitverlauf. Gleichzeitig haben einige Hersteller sowohl in Nordamerika als auch in Asien Investitionen getätigt oder sind dabei, neue Produktionslinien zu erweitern oder in Betrieb zu nehmen, um die Nachfrage zu decken.

Die Finanzierung von Forschung, Entwicklung und Einsatz nachhaltiger und biologisch abbaubarer Antiscalant-Formulierungen mit minimalen Umweltauswirkungen wurde von Regierung und öffentlichen Institutionen deutlich erhöht. So kündigte das US-Energieministerium beispielsweise Fördermittel in Höhe von über 18 Millionen US-Dollar für Forschungs- und Entwicklungsprojekte an, die sich auf innovative chemische Verfahren zur Behandlung von Produktionswasser und Abwasser aus der Öl-, Erdgas- und Kohleverstromung konzentrieren. Ziel dieser Projekte ist die Entwicklung und Demonstration neuer chemischer Behandlungs- und Managementtechnologien, um Abwasser sicher und effektiv für sinnvolle Endanwendungen wie Bewässerung, Wasserstofferzeugung und Grundwasseranreicherung zu nutzen. Solche Investitionen verbessern nicht nur die Leistungsfähigkeit der Produkte, sondern sichern auch die Lieferketten durch die Stärkung der heimischen Produktionskapazitäten.

Schlüssel Antiscalants-Scale-Inhibitoren Markteinblicke Zusammenfassung:

Regionale Einblicke:

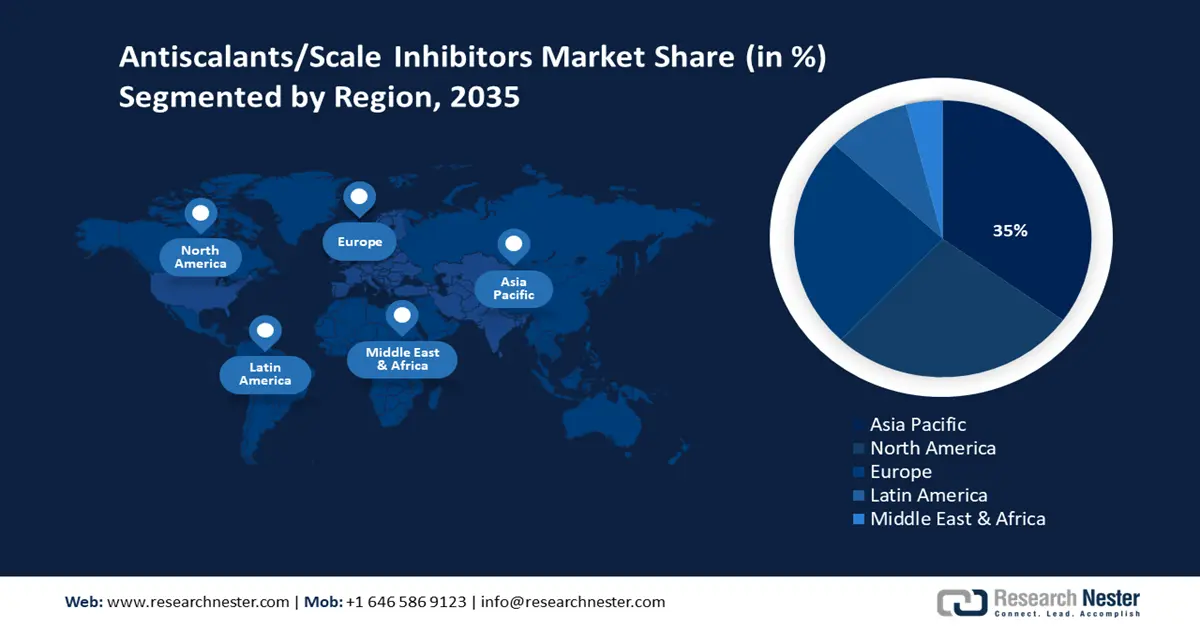

- Prognosen zufolge wird der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 35 % erreichen, was auf eine rasche Industrialisierung, den Ausbau der Wasseraufbereitungsinfrastruktur und steigende Investitionen in nachhaltige chemische Technologien zurückzuführen ist.

- Für den nordamerikanischen Markt für Antiscalants/Scale-Inhibitoren wird von 2026 bis 2035 ein Umsatzanteil von 27 % erwartet, was durch strenge EPA-Vorschriften und eine steigende Nachfrage in der Energieerzeugung sowie der Öl- und Gasindustrie begünstigt wird.

Segmenteinblicke:

- Bis 2035 wird das Segment der Wasseraufbereitung voraussichtlich einen Marktanteil von 44,6 % am Markt für Antiscalants/Calk Inhibitors erreichen, was auf die sinkende Verfügbarkeit von trinkbarem Frischwasser und die zunehmenden kommunalen und industriellen Abwasserbehandlungsinitiativen zurückzuführen ist.

- Von 2026 bis 2035 wird erwartet, dass das Segment der Schwellenwerthemmung einen Marktanteil von 40,3 % erreichen wird, was durch seine kosteneffiziente Verhinderung von Skaleneffekten bei niedrigen Dosen und seine hohe Compliance-Kompatibilität begünstigt wird.

Wichtigste Wachstumstrends:

- Stabilität der Rohstofflieferkette

- Erhöhte Betriebskosten und Bedarf an Effizienzsteigerungen

Größte Herausforderungen:

- Preisdruck aufgrund der Volatilität der Rohstoffe

- Begrenzte nachhaltige Infrastruktur für die chemische Produktion

Wichtigste Akteure: BASF SE, Nalco Water (Ecolab), Dow Chemical Company, Solvay SA, Thermax Limited, Clariant AG, SABIC, AkzoNobel NV, Huntsman Corporation, Veolia North America, ChemTreat Inc.

Global Antiscalants-Scale-Inhibitoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,6 Milliarden US-Dollar

- Marktgröße 2026: 4,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Brasilien, Indonesien, Vereinigte Arabische Emirate, Saudi-Arabien, Südkorea

Last updated on : 27 January, 2026

Markt für Antiscalants/Scale-Inhibitoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Stabilität der Rohstofflieferkette: Die Versorgung mit Antiscalants war durch Lieferkettenrisiken bei den verwendeten Rohstoffen, insbesondere Phosphonaten und Carboxylaten, beeinträchtigt. Die reduzierte Versorgungssicherheit wurde jedoch durch Brancheninitiativen zur Erweiterung der Bezugsquellen, wie beispielsweise die lokale Produktion in Nordamerika und Asien, abgemildert. So importierten die USA im Jahr 2022 Phosphinate und Phosphonate im Wert von weltweit 47.075,18 Milliarden US-Dollar, davon 40.990,07 Milliarden US-Dollar aus China. Diese konstante Versorgung aus globalen Quellen dürfte die Verfügbarkeit der für den Markt der Antiscalants/Kalkinhibitoren essenziellen Rohstoffe sichern. Solche konstanten Importmengen tragen zu einer stabilen Produktion und einer robusten Lieferkette bei und ermöglichen es den Herstellern, die Marktstabilität zu wahren und die steigende Nachfrage in der Wasseraufbereitung zu decken. Dies hat trotz schwankender Handelsdynamiken aufgrund kontrollierter Preisschwankungen zu einem stetigen Wachstum des Marktes für Antiscalants/Kalkinhibitoren geführt.

- Steigende Betriebskosten und Effizienzbedarf: Immer mehr Branchen benötigen Antiscalants nicht nur, um Kalkablagerungen zu verhindern, sondern auch, um die Effizienz zu steigern und Ausfallkosten zu vermeiden. Der Erzeugerpreisindex (PPI) für die chemische Industrie erreichte im Juni 2025 einen Wert von 356,3 und spiegelt damit den anhaltenden Inflationsdruck und die gestiegenen Inputkosten für Chemikalien zur Wasseraufbereitung in den USA wider. Hersteller fortschrittlicher Formulierungen verbessern die Hemmschwelle und die Dispersionsmechanismen, um die Wartungskosten zu senken. Dies macht sie zur bevorzugten Wahl für Branchen, die ihre Wasseraufbereitungsprozesse optimieren möchten.

- Entwicklung in Schwellenländern: In Schwellenländern, insbesondere im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten, schreitet die Industrialisierung und der Ausbau der städtischen Infrastruktur zur Wasserfiltration rasant voran. So expandiert beispielsweise die Abwasserbehandlungsbranche in Indien aufgrund der Urbanisierung, der Wasserknappheit und der starken staatlichen Förderung durch Programme wie die „National Mission for Clean Ganga“ und die „Jal Jeevan Mission“ schnell. Das erhebliche Marktpotenzial wird dadurch unterstrichen, dass nur 28 % der täglich in indischen Städten anfallenden 72,368 Milliarden Liter Abwasser aufbereitet und wiederverwendet werden. Die Branche, deren Wert im Jahr 2020 auf 70 Milliarden INR geschätzt wurde, soll bis 2025 ein Volumen von 4,3 Milliarden USD erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10–12 % wachsen. Staatliche Programme zur Verbesserung der Wasserqualität und -verfügbarkeit kurbeln die Nachfrage an und sind einer der wichtigsten Wachstumsfaktoren in diesen Regionen.

Herausforderungen

- Preisdruck aufgrund volatiler Rohstoffpreise: Phosphonate und Carboxylate sind wichtige Rohstoffe für die Herstellung von Antiscalants und unterliegen Preisschwankungen. Laut World Integrated Trade Solution (WITS) machten Rohstoffe 2022 rund 9,69 % der gesamten US-Importe aus. Ursache hierfür waren wiederholte Unterbrechungen der Lieferkette und steigende Energiepreise, die sich direkt auf die Budgets der Hersteller auswirkten. Diese Volatilität zwingt die Produzenten zu regelmäßigen Anpassungen ihrer Preismodelle, was in preissensiblen Regionen das Risiko einer geringeren Nachfrage birgt. Darüber hinaus erschwert die Kostenvariabilität die langfristige Beschaffung und Vertragsverhandlungen und stellt eine Herausforderung für eine stabile Versorgung und Preisgestaltung dar.

- Mangelnde Infrastruktur für eine nachhaltige chemische Produktion: Die meisten Schwellenländer verfügen nicht über die notwendige Infrastruktur für eine nachhaltige chemische Produktion, einschließlich umweltfreundlicher Antiscalants. Laut einem Bericht der Internationalen Energieagentur (IEA) wurden 2022 weltweit nur 2 % der Primärchemikalienproduktion emissionsarm oder mit fortschrittlichen Nachhaltigkeitsmethoden erzielt. Darüber hinaus ist weltweit derzeit weniger als 1 % der für den Chemiesektor erforderlichen Infrastruktur für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) sowie für saubere Energie vorhanden. Diese Einschränkung begrenzt die Fähigkeit der Hersteller, biologisch abbaubare oder umweltfreundliche Ablagerungsinhibitoren lokal herzustellen, und behindert somit das Marktwachstum für nachhaltige Produkte im Bereich der Antiscalants/Ablagerungsinhibitoren. Gebiete ohne angemessene Infrastruktur behindern zudem die Einführung saubererer Produktionstechnologien und verzögern die Einhaltung von Vorschriften und die Erreichung von Umweltzielen.

Marktgröße und Prognose für Antiscalants/Scale-Inhibitoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

3,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Antiscalants/Scale-Inhibitoren:

Anwendungssegmentanalyse

Es wird erwartet, dass der Markt für Antiscalants/Kalkinhibitoren bis 2035 mit einem Umsatzanteil von 44,6 % den größten Marktanteil im Bereich der Wasseraufbereitung dominieren wird. Treiber dieser Entwicklung sind die sinkende Verfügbarkeit von Trinkwasser und der starke Anstieg kommunaler und industrieller Abwasserbehandlungsprojekte. Hochtechnologien wie Umkehrosmose und Meerwasserentsalzung sind stark auf Antiscalants angewiesen, um eine hohe Produktionsleistung und eine lange Lebensdauer der Anlagen zu gewährleisten. Staatliche Initiativen wie der „Water Reuse Action Plan“ der US-Umweltschutzbehörde (EPA) haben die Investitionen in Wasseraufbereitungschemikalien deutlich beschleunigt und damit das Wachstum des Marktes für Antiscalants/Kalkinhibitoren weiter angekurbelt.

Darüber hinaus sind die kommunale Wasser- und Abwasserbehandlung die wichtigsten Wachstumstreiber im Bereich der Wasseraufbereitung und führen zu einer steigenden Nachfrage nach Antiscalants. Die kommunale Wasseraufbereitung zielt darauf ab, sicheres Trinkwasser zu gewährleisten und den wachsenden Bedarf urbaner Zentren zu decken. Dies erfordert eine effektive Kalkkontrolle, um Schäden an den Anlagen zu vermeiden und die hohen regulatorischen Anforderungen in den USA bzw. die von der US-Umweltschutzbehörde (EPA) festgelegten Standards zu erfüllen. Gleichzeitig trägt die Abwasserbehandlungsbranche der steigenden Nachfrage nach Wasserwiederverwendung und Umweltschutz Rechnung, die durch restriktive Einleitungsrichtlinien und die globale Wasserknappheit bedingt ist. Beispielsweise schreibt die EU-Richtlinie über die Behandlung von kommunalem Abwasser (UWWTD) die Sammlung und Behandlung von kommunalem Abwasser vor und legt Schadstoffgrenzwerte fest, um die Umweltbelastung zu reduzieren. Beide Bereiche sind stark von Antiscalants abhängig, um die Systemleistung in Filtrations- und Prozessmembranen zu verbessern. Es wird erwartet, dass die Investitionen in beiden Bereichen aufgrund des Fokus der Regierung auf Wasserqualität und Nachhaltigkeit steigen werden.

Segmentanalyse der Hemmungsmethode

Das Segment der Schwellenwerthemmung wird voraussichtlich von 2026 bis 2035 einen signifikanten Marktanteil von 40,3 % im Bereich der Antiscalants/Scale-Inhibitoren erreichen. Grund dafür ist die kosteneffektive und zuverlässige Verhinderung von Ablagerungen durch geringe Chemikaliendosen. Die Hemmungsmethode wird aufgrund ihrer Fähigkeit, Ablagerungen zu vermeiden, ohne das chemische Gleichgewicht des behandelten Wassers zu verändern, in verschiedenen Branchen umfassend eingesetzt. Die Kompatibilität mit anderen Wasserinhaltsstoffen und die Einhaltung von Vorschriften, wie beispielsweise den Richtlinien der Europäischen Chemikalienagentur (ECHA) im Rahmen der REACH-Verordnung, die sicherstellt, dass Stoffe aufgrund ihrer Persistenz, Mobilität oder Toxizität keine Risiken für Wasserressourcen darstellen, bilden die Grundlage für ihre breite Anwendung in der großtechnischen Wasseraufbereitung und der Industrie.

Niedrigkonzentrierte Inhibitoren und Phosphonat-basierte Schwellenwertinhibitoren tragen maßgeblich zum Wachstum dieses Segments bei, da sie bereits in geringsten Dosen hochwirksam die Bildung von Ablagerungen verhindern. Niedrigkonzentrierte Inhibitoren sind aufgrund ihrer Kosteneffizienz und minimalen Umweltbelastung bevorzugt und eignen sich daher für die großtechnische Wasseraufbereitung, bei der eine optimale Nutzung der verwendeten Chemikalie unerlässlich ist. Phosphonat-basierte Schwellenwertinhibitoren zeigen durch die Hemmung des Kristallwachstums eine bessere Leistung und sind zudem bekannt für ihre hohe Stabilität und biologische Abbaubarkeit gemäß den regulatorischen Anforderungen, z. B. der Europäischen Chemikalienagentur (ECHA).

Analyse des Endverbraucher-Branchensegments

Das Segment der Phosphonate erzielte 2025 einen signifikanten Umsatzanteil von 38,7 % und wird voraussichtlich bis 2035 aufgrund seiner hocheffizienten Ablagerungshemmung und Umweltverträglichkeit stetig wachsen. Phosphonate finden breite Anwendung in der kommunalen Wasseraufbereitung, der Öl- und Gasindustrie sowie der Energieerzeugung, was durch ihre behördlich anerkannte geringe Toxizität und biologische Abbaubarkeit untermauert wird. Verbesserungen der katalytischen Produktionsmethoden durch Innovationen in der Phosphonatchemie haben zudem die Produktionskosten gesenkt und die Leistung und Nachhaltigkeit der Produkte verbessert, wodurch deren Marktposition weiter gefestigt wurde.

Unsere detaillierte Analyse des Marktes für Antiscalants/Kalkinhibitoren umfasst die folgenden Segmente:

|

Segment |

Teilsegment |

|

Typ |

|

|

Hemmungsmethode |

|

|

Anwendung |

|

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Antiscalants/Scale-Inhibitoren – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum dominierte den Weltmarkt und wird voraussichtlich bis 2035 mit einem Umsatzanteil von 35 % das größte Wachstum verzeichnen. Dieses Wachstum ist auf die intensive Industrialisierung, den Ausbau der kommunalen und industriellen Wasseraufbereitungsinfrastruktur sowie steigende Investitionen in nachhaltige Technologien in der Chemieindustrie zurückzuführen. Die Nachfrage wurde zudem durch staatliche Projekte zur Wasserwiederverwendung und die Durchsetzung strenger Umweltrichtlinien in der gesamten Region beschleunigt. Das Marktwachstum wird außerdem durch die zunehmende Fokussierung auf die Beseitigung von Skaleneffekten in der Energieerzeugung, der Öl- und Gasindustrie sowie der Fertigungsindustrie angetrieben.

Darüber hinaus fördern höhere Investitionen in innovative und verbesserte Aufbereitungstechnologien Produktinnovationen und deren Umsetzung. So zeigt beispielsweise eine umfassende Analyse der Weltbank, dass Ostasien und der Pazifik jährlich zwischen 114,5 und 123,8 Milliarden US-Dollar für den Wassersektor ausgeben, wobei etwa zwei Drittel davon in Investitionen in fortschrittliche Aufbereitungstechnologien und Infrastrukturentwicklungen fließen. Dies unterstützt Produktinnovationen und Effizienzsteigerungen in der Region. Generell gilt der asiatisch-pazifische Raum aufgrund günstiger Rahmenbedingungen und steigender Produktionsanforderungen der Wasseraufbereitungsindustrie als der vielversprechendste und am schnellsten wachsende Abnehmer von Antiscalants weltweit.

Der Markt für Antiscalants/Calk-Inhibitoren in China wird voraussichtlich bis 2035 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die große industrielle Basis des Landes, der hohe Urbanisierungsgrad und die ambitionierten Maßnahmen der Regierung zur ökologischen Nachhaltigkeit. 2023 erreichte Chinas grünes Kreditvolumen 30,08 Billionen RMB (4,26 Billionen USD), ein Anstieg von 36,5 % gegenüber dem Vorjahr, unterstützt durch nationale und lokale Förderprogramme. Die Investitionen in grüne Versicherungen beliefen sich auf 229,7 Milliarden RMB (32,5 Milliarden USD), während bis Mitte 2023 1,67 Billionen RMB (236,3 Milliarden USD) in grüne Industrien investiert wurden. Diese Maßnahmen ermöglichten es Millionen von Unternehmen, nachhaltige chemische Prozesse und grüne Technologien einzuführen. Große Wasseraufbereitungsanlagen und die Modernisierung von Industrieanlagen in Branchen wie der Öl- und Gasindustrie, Kraftwerken und Kommunen sind die Haupttreiber der Nachfrage. Darüber hinaus fördert die Nationale Entwicklungs- und Reformkommission (NDRC) bahnbrechende Entwicklungen in der Katalysechemie, um die Wirksamkeit von Antiscalants zu verbessern und die Umweltbelastung zu reduzieren. Chinas Investitionen in umweltfreundliche Chemikalien sind Teil seiner Bemühungen, bis 2060 klimaneutral zu werden und seine Marktposition weiter zu stärken. Das Investitionsprogramm umfasst neben staatlichen Fördermaßnahmen auch umfangreiche Infrastrukturprojekte.

Indiens Markt wird aufgrund staatlicher Initiativen zur Industrialisierung, der Verbesserung der Wasserinfrastruktur und des zunehmenden Einsatzes nachhaltiger Chemietechnologien voraussichtlich das schnellste jährliche Wachstum (CAGR) im asiatisch-pazifischen Raum verzeichnen. Das Technology Development Board (TDB) in Indien fördert umweltfreundliche Innovationen in der Chemiebranche durch die Finanzierung von bisher 27 Projekten mit Chemieunternehmen in Höhe von 940 Millionen Rupien bis 2024. Staatliche Bemühungen, Investitionen in Forschung und Entwicklung sowie nachhaltige Strategien zur Förderung biobasierter Chemikalien und Rohstoffe, zur Abfallminimierung und -reduzierung unterstützen die Chemieindustrie, deren Umsatz bis 2024 voraussichtlich um das 6,8-Fache gegenüber 2014 auf 22,712 Billionen Rupien steigen wird. Diese Programme positionieren Indien an der Spitze innovativer und nachhaltiger Chemielösungen. Das Ministerium für Wissenschaft und Technologie (DST) fördert die Forschung an fortschrittlichen Formulierungen von Ablagerungsinhibitoren, um deren Anwendbarkeit in anderen Branchen wie der Textil-, Pharma- und Wasseraufbereitungsindustrie zu verbessern. Indien strebt eine stärkere Umweltverträglichkeit an. Die fortschreitende Urbanisierung und staatliche Initiativen zur Abwasserwiederverwendung und zur Behandlung von Industrieabwässern tragen zusätzlich zum Wachstum des Marktes für Antiscalants/Ablagerungsinhibitoren bei.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich ein beachtliches Umsatzwachstum von 27 % verzeichnen. Gründe hierfür sind die steigende Nachfrage nach Wasseraufbereitungslösungen im kommunalen und industriellen Bereich, die strengen EPA-Vorschriften zur Wasserqualität sowie der Fokus auf eine nachhaltigere chemische Produktion in der Region. Die Energieerzeugung und die Öl- und Gasindustrie benötigen hochwirksame Antiscalants, um durch Ablagerungen verursachte Ineffizienzen zu reduzieren und dringen daher in den Markt ein.

Staatliche Ausgaben haben einen erheblichen Einfluss auf die Marktbedingungen für Antiscalants/Ablagerungsinhibitoren. So beläuft sich beispielsweise der Haushaltsantrag der EPA für das Fiskaljahr 2022 auf insgesamt 11,2 Milliarden US-Dollar, um ihre Kapazitäten zum Schutz der menschlichen Gesundheit und der Umwelt, einschließlich des Chemikaliensicherheitsmanagements, zu stärken. Konkret beantragte die EPA zusätzliche 15 Millionen US-Dollar und 87,6 Vollzeitstellen (VZÄ), eine Steigerung von 35 % gegenüber 2021, um den neuen Aufgaben im Rahmen der Änderungen des Toxic Substances Control Act von 2016 gerecht zu werden. Diese Mittel fördern die Bemühungen in den Bereichen Chemikalienrisikobewertung, Risikomanagement, Datenentwicklung und die Überprüfung vertraulicher Geschäftsinformationen. Ziel dieser Investitionen ist der Schutz gefährdeter Bevölkerungsgruppen, die überproportional von Chemikalienbelastungen betroffen sind. Darüber hinaus trug die industrielle Anwendung von Verfahren der grünen Chemie – wie beispielsweise die Entwicklung von Katalysatoren der nächsten Generation – dazu bei, die Freisetzung chemischer Abfälle in Boden, Luft und Wasser zwischen 2004 und 2013 um 7 % zu reduzieren, wobei die Freisetzung von Salzsäure in diesem Zeitraum um mehr als 60 % zurückging. Der Chemikalienverbrauch in der pharmazeutischen Industrie ging um fast 50 % zurück, hauptsächlich aufgrund verbesserter Katalyse, sichererer Reagenzien und des reduzierten Einsatzes organischer Lösungsmittel. BASF steigerte die Atomeffizienz in der Ibuprofenproduktion von 40 % auf 77 %, indem sie von einem sechsstufigen auf einen dreistufigen katalytischen Prozess umstellte. Diese Faktoren bilden die Grundlage für positive Wachstumsaussichten auf dem nordamerikanischen Markt für Antiscalants.

Der US-amerikanische Markt für Antiscalants/Calk-Inhibitoren wird Prognosen zufolge 2025 mit dem größten Umsatzanteil die führende Position in der Region einnehmen. Dies wird durch die hohen Investitionen in die Wasseraufbereitung für Kommunen und die Industrie gestützt. Die US-Umweltschutzbehörde (EPA) investierte 2023 zudem rund 1,2 Milliarden US-Dollar in Initiativen zur Verbesserung der Wasserinfrastruktur, die im „Water Infrastructure Improvements for the Nation Act“ und anderen relevanten Gesetzen festgelegt sind. Diese Nachfrage wird durch strenge Vorschriften zur Verhinderung von Ablagerungen bei der Stromerzeugung sowie der Öl- und Gasförderung untermauert, da Effizienzgewinne hier unerlässlich sind. Darüber hinaus investierte das US-Energieministerium (DOE) 2023 78 Millionen US-Dollar in die Dekarbonisierung der chemischen Produktion, insbesondere durch nachhaltige Rohstoffe, fortschrittliche Prozesstechnologien und innovative Katalysatoren. Diese Investition fördert einen geringeren Energieverbrauch, niedrigere CO₂-Emissionen und die Entwicklung realisierbarer Projekte, die direkt Spezialchemikalien wie Antiscalants zugutekommen. Die Kombination dieser Regierungsprogramme mit dem zunehmenden Interesse an nachhaltigen Bemühungen im Bereich Umwelt- und Chemikaliensicherheit dürfte das Wachstum des Marktes für Antiscalants/Calk-Inhibitoren in den USA aufrechterhalten.

Das Wachstum des kanadischen Marktes wird voraussichtlich durch den Ausbau der Wasseraufbereitungsinfrastruktur und die zunehmende Anzahl regulatorischer Auflagen getrieben. Im Jahr 2023 investierte die kanadische Regierung über 750 Millionen CAD in den Schutz von Süßwasser sowie weitere 650 Millionen CAD über einen Zeitraum von zehn Jahren in die Überwachung und Sanierung größerer Gewässer. Zusätzlich wurden 85,1 Millionen CAD für die Gründung der Canada Water Agency und 22,6 Millionen CAD für die Verbesserung der Koordination zwischen Partnern auf Bundes-, Provinz-, indigener und lokaler Ebene bereitgestellt. Ziel dieser Investitionen ist es, sauberes und gesundes Wasser sowie die Widerstandsfähigkeit der Ökosysteme angesichts des Klimawandels zu gewährleisten. Industriezweige wie die Öl- und Gasindustrie sowie die Energieerzeugung zählen zu den Hauptabnehmern von Antiscalants. Die Regierung fördert die Verwendung umweltfreundlicher Chemikalien und verbesserte Abfallmanagementpraktiken.

Einblicke in den europäischen Markt

Der europäische Markt dürfte im Prognosezeitraum bis 2035 stetig wachsen. Gründe hierfür sind die zunehmende Verschärfung der Umweltauflagen, der wachsende Bedarf an Wasseraufbereitung in der Industrie und der Fokus auf nachhaltige Chemietechnologien mit hohen Wachstumsraten. Die Fördermittel für Innovationen im Bereich grüner Chemie haben sich dank staatlicher Programme im Rahmen des Europäischen Green Deals und Horizon Europe enorm erhöht. Im Juli 2022 stellte der EU-Innovationsfonds 1,8 Milliarden Euro für 17 groß angelegte Projekte im Bereich sauberer Technologien in ganz Europa bereit. Diese Projekte konzentrieren sich unter anderem auf die sichere Wasserstoffherstellung, saubere Energie, Karbonisierung, die Produktion erneuerbarer Energien sowie die Herstellung nachhaltiger Chemikalien.

Die Investition soll die Dekarbonisierung der Industrie beschleunigen, indem sie wirtschaftlich tragfähige Optionen aufzeigt und innovative saubere Technologien in den EU-Mitgliedstaaten skaliert. Die deutsche Chemie- und Pharmaindustrie erzielte 2023 einen Umsatz von 225,5 Milliarden Euro. Fast drei Viertel der Unternehmen dieser Branche forschen, und die jährlichen F&E-Ausgaben belaufen sich auf rund 14 Milliarden Euro. Dabei liegt der Fokus unter anderem auf Nachhaltigkeit und Klimaschutz sowie auf grünen, innovativen Lösungen. Die Industrie konzentriert sich auf die Entwicklung neuer nachhaltiger Prozesse und Materialien, darunter chemisches Recycling und CO₂-arme Technologien, die Deutschlands Ziel der Klimaneutralität bis 2050 unterstützen. Auch andere westeuropäische Länder wie Italien, Spanien und die Niederlande investieren verstärkt, um den sich wandelnden Umweltanforderungen gerecht zu werden.

Wichtige Marktteilnehmer im Bereich Antiscalants/Scale-Inhibitoren:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Nalco Water (Ecolab)

- Dow Chemical Company

- Solvay SA

- Thermax Limited

- Clariant AG

- SABIC

- AkzoNobel NV

- Huntsman Corporation

- Veolia Nordamerika

- ChemTreat Inc.

Der globale Markt ist mäßig konsolidiert, mit nur wenigen großen Akteuren, die gemeinsam einen Großteil des Marktes für Antiscalants/Ablagerungsinhibitoren beherrschen. Die führenden Anbieter von Antiscalant-Lösungen, darunter BASF SE und Nalco Water, können Einfluss auf Ecolab ausüben und haben aufgrund ihrer hochentwickelten und nachhaltigen Antiscalant-Lösungen großen Einfluss auf die Branche. Der relativ starke Marktanteil der vier japanischen Unternehmen Kurita Water Industries, Mitsubishi Chemical Holdings, Tosoh Corporation und Daicel Corporation unterstreicht die Innovationskraft der japanischen Industrie im Bereich Spezialchemikalien für die Wasseraufbereitung. Die US-amerikanischen Giganten Dow Chemical Company und Chum Treat Inc., die sich durch umfangreiche Forschung und Entwicklung sowie ein breites Portfolio an umweltfreundlichen Produkten einen Wettbewerbsvorteil verschaffen, tragen ebenfalls zur Konsolidierung bei. Hohe Markteintrittsbarrieren, regulatorische Auflagen und hohe Investitionen in Forschung und Entwicklung zeichnen den Markt aus.

Neueste Entwicklungen

- In April 2024, Univar Solutions partnered with Italmatch USA Corp. to become the sole distributor of DEQUEST PB, a new line of phosphorus-free, environmentally friendly antiscalants and dispersants, throughout the US and Canada. Derivable from chicory root, the carboxymethyl inulin (CMI)-based technology is non-toxic, biodegradable, and offers a sustainable substitute to traditional phosphonates in the Homecare, Industrial & Institutional (HI&I) cleaning markets. The collaboration expands the company's range of environmentally friendly cleaning products and provides technical support through Univar's Solution Centre in Houston. Italmatch publicly launched the DEQUEST PB line at the end of April 2024, highlighting its performance, environmental benefits, and available grades, which include PB11625D (liquid) and SPE 1436 (powder).

- In April 2024, Gradiant introduced CURE Chemicals, an extensive range of solutions with more than 300 proprietary formulations, including antiscalants, intended for various applications, such as semiconductors, renewable energy, and mining. This strategic launch reflects Gradiant's transition to end-to-end chemical solutions by combining state-of-the-art chemistry with AI-powered operations through its "SmartOps" platform. The company becomes a provider of a full-stack water process due to the emphasis on sustainability and operational efficiency of this solution.

- Report ID: 8013

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Antiscalants-Scale-Inhibitoren Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.