Marktausblick für Hydratinhibitoren:

Der Markt für Hydratinhibitoren hatte im Jahr 2025 ein Volumen von 219,91 Millionen US-Dollar und dürfte bis 2035 die Marke von 390,13 Millionen US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen der Hydratinhibitoren um über 5,9 % wachsen. Im Jahr 2026 wird das Branchenvolumen der Hydratinhibitoren auf 231,59 Millionen US-Dollar geschätzt.

Die zunehmende Verwendung von niedrig dosierten Hydratinhibitoren (LDHI) ist ein wichtiger Wachstumsfaktor für den Markt für Hydratinhibitoren. LDHIs sind im Vergleich zu herkömmlichen Hydratinhibitoren, wie z. B. thermodynamischen Inhibitoren, kostengünstiger, da sie geringere Dosen benötigen, um die Hydratbildung zu verhindern. Dies reduziert die Gesamtbetriebskosten für Öl- und Gasunternehmen. Darüber hinaus sind LDHIs in niedrigeren Konzentrationen wirksamer und eignen sich daher für verschiedene Anwendungen, darunter Offshore-Produktion, Tiefseeexploration und Unterwasseroperationen. Ihre Fähigkeit, auch unter rauen Bedingungen wie Hochdruck- und Niedrigtemperaturumgebungen effektiv zu funktionieren, hat zu einer breiteren Akzeptanz geführt.

Hydratinhibitoren sind im Flüssigerdgasbetrieb (LNG) von entscheidender Bedeutung, da sie die Hydratbildung verhindern, die andernfalls Pipelines verstopfen, Infrastrukturen beschädigen und den LNG-Fluss stören kann. Da der LNG-Handel weltweit weiter expandiert, nimmt die Bedeutung von Hydratinhibitoren für den sicheren, effizienten und umweltverträglichen Transport und die Regasifizierung von LNG erheblich zu. Die International Group of Liquefied Natural Gas Importers (GIIGNL) berichtet, dass der LNG-Handel in den letzten 50 Jahren jährlich um durchschnittlich 11 % gestiegen ist, von 2,6 Tonnen im Jahr 1971 auf 372,3 Tonnen im Jahr 2021. Im Jahr 2021 überstieg die Gesamtzahl der LNG-Lieferungen 116.000.

Schlüssel Hydratinhibitoren Markteinblicke Zusammenfassung:

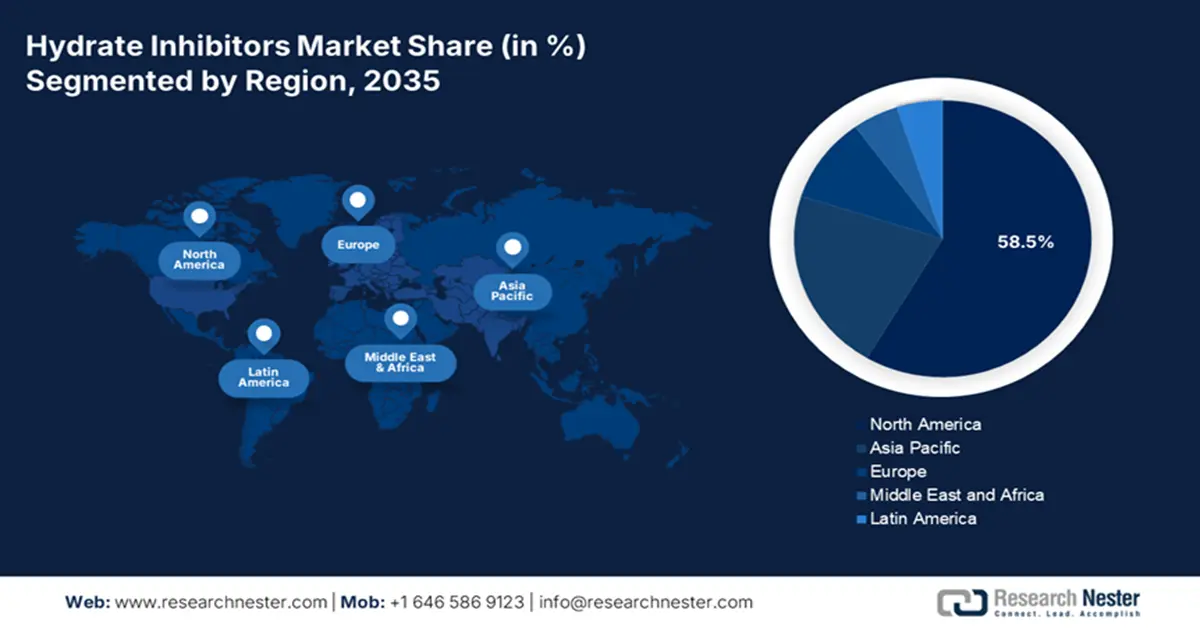

Regionale Highlights:

- Nordamerika hält einen Anteil von 58,5 % am Markt für Hydratinhibitoren. Dieser Anteil wird durch große Raffinerien, Fortschritte im Öl- und Gassektor und den steigenden Bedarf an sauberen Kraftstoffen gestützt und treibt das Wachstum zwischen 2026 und 2035 voran.

- Der Markt für Hydratinhibitoren im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich stabil wachsen, angetrieben durch den Ausbau der Infrastruktur und Investitionen in die Energieinfrastruktur in China und Indien.

Segmenteinblicke:

- Das Segment der niedrig dosierten Hydratinhibitoren am Markt für Hydratinhibitoren wird voraussichtlich bis 2035 einen Marktanteil von 47,10 % erreichen, angetrieben durch Kosteneffizienz und Eignung für Offshore-Anwendungen.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Öl und Gas

- Technologische Fortschritte und Innovationen

Wichtige Herausforderungen:

- Umweltbedenken und regulatorische Einschränkungen

- Hohe Kosten für fortschrittliche Inhibitoren

- Hauptakteure: Kinder Morgan Inc., Ecolab Inc., Baker Hughes Inc., Innospec Inc., JSC Gazprom, BASF SE, Evonik Industries AG, Clariant AG, GasHydrate LLC.

Global Hydratinhibitoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 219,91 Millionen USD

- Marktgröße 2026: 231,59 Millionen USD

- Prognostizierte Marktgröße: 390,13 Millionen USD bis 2035

- Wachstumsprognosen: 5,9 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (58,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Kanada, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Vereinigte Arabische Emirate

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Hydratinhibitoren:

Wachstumstreiber

Wachsende Nachfrage nach Öl und Gas: Der steigende Bedarf an Öl und Gas treibt den Markt für Hydratinhibitoren an, da mehr Explorations-, Produktions- und Transportinfrastruktur benötigt wird, um den globalen Energiebedarf zu decken. Da die Öl- und Gasindustrie in anspruchsvollere Umgebungen wie Offshore- und Tiefseeregionen expandiert, wird der Bedarf an effektiven Hydratmanagementlösungen, einschließlich Inhibitoren, immer wichtiger. Hydratinhibitoren sind für einen sicheren, effizienten und unterbrechungsfreien Öl- und Gasfluss von entscheidender Bedeutung und somit ein wesentlicher Bestandteil moderner Energieinfrastruktur. Laut der India Brand Equity Foundation (IBEF) wird sich der Ölverbrauch des Landes bis 2045 voraussichtlich auf 11 Millionen Barrel pro Tag verdoppeln. Darüber hinaus stieg der Erdgasverbrauch des Landes um 25 Milliarden Kubikmeter (BCM) und verzeichnete bis 2024 ein durchschnittliches jährliches Wachstum von 9 %.

- Technologische Fortschritte und Innovationen: Technologische Fortschritte wie Echtzeitüberwachung und automatisierte Dosiersysteme steigern die Betriebseffizienz, gewährleisten ökologische Nachhaltigkeit und unterstützen die Expansion der Branche in anspruchsvollere Umgebungen. Darüber hinaus konzentriert sich die laufende Forschung auf die Entwicklung maßgeschneiderter Inhibitoren für spezifische Bedingungen, wie beispielsweise hohe Salzkonzentrationen oder unkonventionelle Gasvorkommen, um deren Anwendungsbereich zu erweitern. Darüber hinaus erweitern Innovationen bei Hydratinhibitoren deren Einsatz über die traditionellen Öl- und Gassektoren hinaus, beispielsweise bei der Methanhydratgewinnung für alternative Energiequellen.

Herausforderungen

Umweltbedenken und regulatorische Einschränkungen: Die US-Umweltschutzbehörde EPA weist darauf hin, dass einige Hydratinhibitoren, insbesondere thermodynamische Inhibitoren wie Methanol und Ethylenglykol, bei Freisetzung in die Umwelt das Meeresleben schädigen können. Dies stellt ein Umweltrisiko dar und führt zu strengeren Vorschriften. Die Einhaltung dieser Vorschriften erhöht die Kosten für Hersteller und Endverbraucher.

- Hohe Kosten für fortschrittliche Inhibitoren: Fortschrittliche Inhibitoren wie LDHIs sind teurer als herkömmliche Inhibitoren wie Methanol und daher für kleinere oder kostenbewusste Unternehmen weniger erschwinglich. Kleinere Öl- und Gasunternehmen legen oft Wert auf sofortige Kosteneinsparungen gegenüber langfristiger Effizienz, was zu einer geringeren Akzeptanz führt.

Marktgröße und Prognose für Hydratinhibitoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

219,91 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

390,13 Millionen USD |

|

Regionaler Geltungsbereich |

|

Hydratinhibitoren-Marktsegmentierung:

Typ (Thermodynamische Inhibitoren, Niedrigdosis-Hydratinhibitoren und Hybride)

Das Segment der niedrig dosierten Hydratinhibitoren wird bis Ende 2035 voraussichtlich einen Marktanteil von rund 47,1 % erreichen. In Offshore-Gasfördersystemen ist der Einsatz von LDHIs eine der besten Möglichkeiten, Probleme mit der Gashydratbildung zu bewältigen und den Durchfluss zu gewährleisten. Betreiber können von dieser Technologie in vielerlei Hinsicht profitieren, beispielsweise durch das Potenzial für erhebliche Kosteneinsparungen, die Verlängerung der Lebensdauer von Gassystemen und die Verwendung von Kombinationsprodukten. LDHIs werden zunehmend eingesetzt, insbesondere in Offshore-Anwendungen wie Unterwasserpipelines und -Fließleitungen.

In der stark regulierten und kostensensiblen Offshore-Öl- und Gasindustrie werden LDHIs aufgrund ihrer Kosteneffizienz und Umweltvorteile bevorzugt. Da diese Inhibitoren bereits in niedrigen Konzentrationen gut wirken, steht Betreibern, die die Gashydratbildung vermeiden möchten, ohne die hohen Kosten herkömmlicher Hochdosistechniken in Kauf nehmen zu müssen, eine kostengünstige Alternative zur Verfügung. Im Einklang mit dem zunehmenden Fokus der Branche auf Nachhaltigkeit senkt die Möglichkeit, die erforderliche Hemmung mit geringeren Chemikalienmengen zu erreichen, nicht nur die Betriebskosten, sondern verringert auch die Umweltauswirkungen.

Rohstoffe (Alkohol, Glykol, ionisches Salz und andere)

Basierend auf dem Rohstoff wird das Glykolsegment im Markt für Hydratinhibitoren bis Ende 2035 voraussichtlich einen nennenswerten Anteil einnehmen. Das Glykol des Gasstroms absorbiert das freie Wasser des Systems und verhindert so die Bildung von Hydrat. Glykole wie Ethylenglykol sind daher aufgrund ihrer vielfältigen chemischen Eigenschaften die am häufigsten verwendeten Hydratinhibitoren. Die Erdgasproduktion hat aufgrund der steigenden Nachfrage zugenommen. So berichtet die Internationale Energiebehörde (IEA), dass der Gasbedarf Südamerikas um 7,5 % und der Gasverbrauch Europas um 5,5 % gestiegen ist. Glykolinhibitoren werden bei der Erdgasverarbeitung aufgrund der durch diesen Anstieg von Nachfrage und Verbrauch bedingten Steigerung der Erdgasproduktion häufiger eingesetzt.

Unsere eingehende Analyse des Marktes für Hydratinhibitoren umfasst die folgenden Segmente:

Typ |

|

Operationen |

|

Rohstoff |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Hydratinhibitoren:

Marktanalyse Nordamerika

Der nordamerikanische Markt für Hydratinhibitoren wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 58,5 % erreichen. Dies ist auf die Präsenz großer Raffinerien, die kontinuierliche Weiterentwicklung im Öl- und Gassektor und den steigenden Bedarf an sauberem Kraftstoff zurückzuführen. Im Jahr 2023 erlebten die Wasserstoff- und saubere Kraftstoffindustrie in den USA und Kanada einen enormen Aufschwung, der durch wichtige Projektmeilensteine, wissenschaftliche Durchbrüche und regulatorische Änderungen gekennzeichnet war. Der Markt für grünen Wasserstoff hat enormes Potenzial. Schätzungen zufolge wird er zwischen 642 Milliarden US-Dollar im Jahr 2030, 980 Milliarden US-Dollar im Jahr 2040 und 1,4 Billionen US-Dollar im Jahr 2050 liegen.

In den USA werden Hydratinhibitoren wie Methanol und Ethylenglykol aufgrund der steigenden Erdgasproduktion und des steigenden Erdgasverbrauchs immer häufiger bei der Erdgasproduktion eingesetzt. Im Jahr 2019 wurden im Land fast 1,63 Millionen Tonnen Ethylenglykol produziert. In Kanada lässt sich der Markt für Hydratinhibitoren durch die gut ausgebaute Energieinfrastruktur und den Schwerpunkt auf modernste Sicherungstechnologien erweitern. Darüber hinaus ist Kanada ein bedeutender Akteur in der Tiefseeexploration, was den Bedarf an Hydratinhibitoren erhöht, um die Integrität der Pipelines zu erhalten und das Risiko der Hydratbildung zu verringern. Die führende Position des Landes auf dem Markt für Hydratinhibitoren wird durch die Präsenz wichtiger Industrieunternehmen weiter gestärkt.

APAC-Marktanalyse

Aufgrund der Infrastruktur- und Industrieentwicklung in Entwicklungsländern wie China und Indien wird für den asiatisch-pazifischen Raum im Prognosezeitraum eine stabile jährliche Wachstumsrate (CAGR) erwartet. Der steigende Bedarf an Lösungen zur Hydratisierung ist auf die erheblichen Investitionen der Region in die Energieinfrastruktur zurückzuführen, beispielsweise in Anlagen zur Exploration und Produktion von Öl und Gas. Darüber hinaus fördert der zunehmende Fokus auf erneuerbare Energiequellen den Einsatz von Hydratisierungsinhibitoren in LNG-Anlagen und Offshore-Windparks in der Region. So werden beispielsweise Netto-LNG- und Pipeline-Importe bis 2050 voraussichtlich mehr als die Hälfte der gesamten Erdgasversorgung des asiatisch-pazifischen Raums ausmachen.

Der Bedarf an Hydratinhibitoren im chinesischen Öl- und Gassektor wird stark durch den steigenden heimischen Energieverbrauch des Landes beeinflusst. Chinas Erdgasimporte machten 2023 42 % der gesamten Erdgasversorgung aus, mit durchschnittlich 16,0 Bcf/d, gegenüber 15 % im Jahr 2010. China importiert Erdgas als LNG (Flüssiggas) und über Pipelines. Zum zweiten Mal seit 2021 war China 2023 der weltweit größte LNG-Importeur. Daten der chinesischen Zollverwaltung zeigen, dass die durchschnittlichen LNG-Importe aus China im Jahr 2023 9,5 Bcf/d betrugen, 13 % mehr als 2022.

Der steigende Energiebedarf des Landes hat erhebliche Investitionen in Offshore-Öl- und Gasprojekte, insbesondere in Flach- und Tiefseefeldern, vorangetrieben. Die Offshore-Erdgas- und Rohölreserven machen 77 % bzw. 58 % der gesamten indischen Reserven aus. Indien gilt als wichtiges Wachstumszentrum für Hydratinhibitoren, da die Regierungen des Landes zunehmend modernste Technologien zur Steigerung der Betriebseffizienz einsetzen.

Wichtige Akteure auf dem Markt für Hydratinhibitoren:

- WBI Energy Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Kinder Morgan Inc.

- Ecolab Inc.

- Baker Hughes Inc.

- Innospec Inc.

- JSC Gazprom

- BASF SE

- Evonik Industries AG

- Clariant AG

- GasHydrate LLC

Staatliche Vorschriften, Branchenentwicklung sowie Markt- und Wirtschaftsbedingungen beeinflussen das Wachstum der Akteure auf dem Markt für Hydratinhibitoren. Um die Nachfrage zu decken, sollten sich die Akteure daher auf die Steigerung ihrer Produktionskapazitäten, die Verbesserung ihrer Dienstleistungen und die Entwicklung neuer Technologien zur Herstellung von Produkten in Lieferantenqualität konzentrieren.

Hier sind einige führende Akteure auf dem Markt für Hydratinhibitoren:

Neueste Entwicklungen

- Im Februar 2022 eröffnete WBI Energy Inc. kürzlich das North Bakken-Pipeline-Erweiterungsprojekt mit dem Potenzial, die Kapazität auf 625 Millionen Kubikfuß pro Tag zu erhöhen. Derzeit können damit 250 Millionen Kubikfuß Erdgas pro Tag aus dem Produktionsgebiet Bakken in North Dakota transportiert werden.

- Im Juli 2021 erwarb Kinder Morgan Inc. Kinetrex Energy für 310 Millionen US-Dollar. Teil der Transaktion sind zwei kleine inländische LNG-Produktions- und Betankungsanlagen sowie eine 50-prozentige Beteiligung an einer auf einer Deponie in Indiana ansässigen Anlage zur Erzeugung von erneuerbarem Erdgas (RNG).

- Report ID: 6982

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.