Marktausblick für Antibiotika:

Der Markt für Antibiotika hatte im Jahr 2025 ein Volumen von 55,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 82,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Antibiotika auf 57,7 Milliarden US-Dollar geschätzt.

Der globale Markt agiert in einem komplexen Umfeld, das von dringenden Bedürfnissen im Bereich der öffentlichen Gesundheit und erheblichen wirtschaftlichen Herausforderungen geprägt ist. Haupttreiber der Nachfrage ist die zunehmende Belastung durch Infektionskrankheiten. Laut WHO-Daten vom November 2023 sind bakterielle Infektionen die häufigste Todesursache weltweit, und Antibiotikaresistenzen sind für fast 1,27 Millionen Todesfälle verantwortlich, die direkt auf arzneimittelresistente Infektionen zurückzuführen sind. Diese klinische Belastung sorgt für eine anhaltende Nachfrage in Krankenhäusern und der ambulanten Versorgung, insbesondere nach injizierbaren Antibiotika, die bei Sepsis, Lungenentzündung, zur chirurgischen Prophylaxe und auf Intensivstationen eingesetzt werden. Darüber hinaus zeigen die CDC-Daten vom Dezember 2024, dass die Zahl der Krankenhausaufenthalte aufgrund von Infektionskrankheiten 10,2 Millionen beträgt. Diese Daten verdeutlichen den Bedarf an einer kontinuierlichen Antibiotikaversorgung im öffentlichen und privaten Gesundheitswesen.

Gemeldete neue Fälle von Infektionskrankheiten

Krankheit | Anzahl der neuen Fälle |

Tuberkulose | 8.916 |

Salmonellen | 58.371 |

Lyme-Krankheit | 34.945 |

Meningokokkenerkrankung | 371 |

Quelle: CDC Dezember 2024

Darüber hinaus erfordert die wöchentliche Überwachung der Grippe und der saisonalen Krankheitslast, die zu bakteriellen Infektionen führt, den Einsatz von Antibiotika. Andererseits zeigt eine Studie mit Daten aus dem Frontiers-Magazin vom September 2024, dass Harnwegsinfektionen über 150 Millionen Fälle verursachten, was den Antibiotikaverbrauch weiter ankurbelte. In den USA investieren die Biomedical Advanced Research and Development Authority (BARDA) und die National Institutes of Health (NIH) jährlich Hunderte Millionen Dollar in die antibakterielle Forschung und Entwicklung sowie in die Produktionsvorbereitung. Auch Initiativen der Europäischen Union und der WHO setzen auf Beschaffungsgarantien und abonnementbasierte Zahlungsmodelle, um die Einnahmen der Lieferanten zu stabilisieren und gleichzeitig die Ziele der verantwortungsvollen Antibiotikaverwendung zu wahren. Insgesamt bleibt der Markt volumengetrieben, politisch reguliert und institutionell unterstützt. Die langfristige Nachhaltigkeit hängt zunehmend von öffentlichen Fördermitteln, Krankenhausverträgen und nationalen Aktionsplänen gegen Antibiotikaresistenzen ab, anstatt von traditionellem kommerziellem Wachstum.

Schlüssel Antibiotika Markteinblicke Zusammenfassung:

Regionale Highlights:

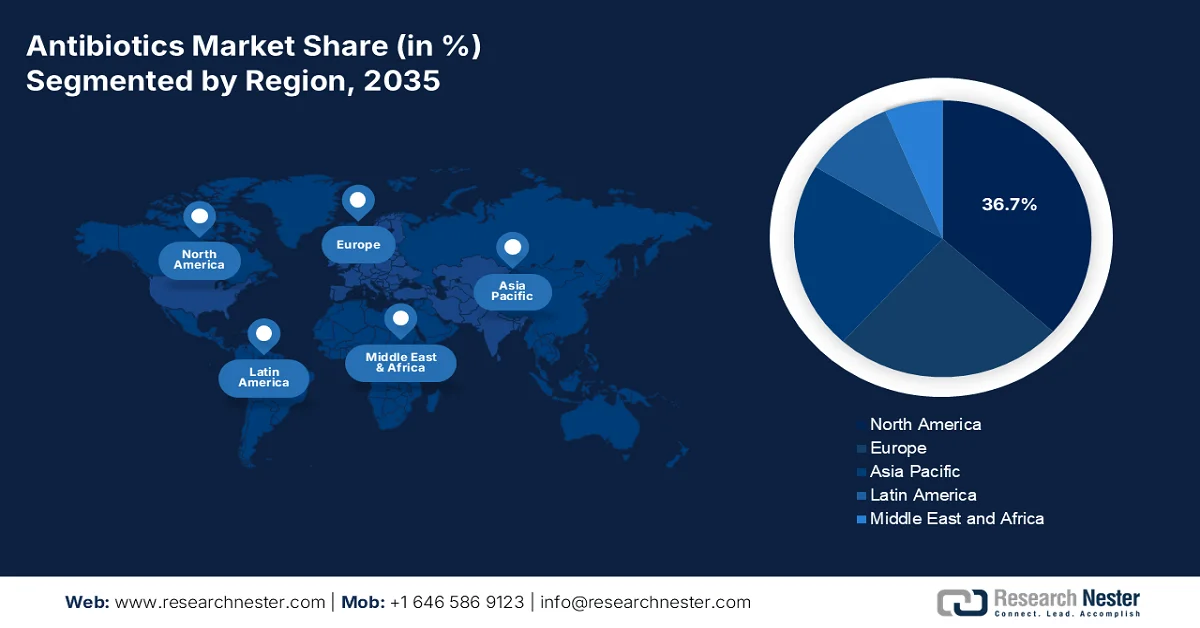

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von 36,7 % am Antibiotikamarkt erreichen wird. Dies ist auf fortschrittliche klinische Verfahren, strukturierte Reformen der Kostenerstattung und die anhaltende staatliche Unterstützung für die Forschung und Initiativen zur Bekämpfung von Antibiotikaresistenzen zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 5,5 % prognostiziert, angetrieben durch die hohe Belastung durch Infektionskrankheiten, den zunehmenden Zugang zur Gesundheitsversorgung und staatliche Programme zur allgemeinen Gesundheitsversorgung.

Segmenteinblicke:

- Im Antibiotika-Markt wird erwartet, dass das Segment der Breitbandantibiotika bis 2035 einen Anteil von 70,3 % erreichen wird, was auf den weit verbreiteten empirischen Einsatz als Erstlinientherapie bei schweren Infektionen zurückzuführen ist, bei denen die Identifizierung des Erregers noch unsicher ist.

- Es wird erwartet, dass das orale Segment im Prognosezeitraum 2026–2035 seine führende Position beibehalten wird. Dies ist auf die starke Akzeptanz ambulanter Behandlungen, die Umstellung von intravenöser auf orale Gabe sowie die breite Verfügbarkeit von Generika zurückzuführen, wodurch die Erschwinglichkeit und die Therapietreue verbessert werden.

Wichtigste Wachstumstrends:

- Staatlich finanzierte Krankenhausversorgung

- Staatliche Investitionen in die Antibiotika-Forschung und -Entwicklung

Größte Herausforderungen:

- Unerschwingliche F&E-Kosten und geringe Kapitalrendite

- Rasante Entwicklung von Antibiotikaresistenzen

Wichtige Akteure: Pfizer Inc. (USA), GlaxoSmithKline plc (GSK) (GB), Merck & Co., Inc. (USA), Novartis AG (Schweiz), Sanofi (Frankreich), Roche Holding AG (Schweiz), AstraZeneca plc (GB), Abbott Laboratories (USA), Johnson & Johnson (USA), Bayer AG (Deutschland), Eli Lilly and Company (USA), Melinta Therapeutics (USA), Teva Pharmaceutical Industries Ltd. (Israel), Sun Pharmaceutical Industries Ltd. (Indien), Lupin Limited (Indien), Aurobindo Pharma Ltd. (Indien), Daiichi Sankyo Company, Limited (Japan), Yuhan Corporation (Südkorea), CSL Limited (Australien), Pharmaniaga Berhad (Malaysia).

Global Antibiotika Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 55,4 Milliarden US-Dollar

- Marktgröße 2026: 57,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 82,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Brasilien, Südkorea, Mexiko, Indonesien, Saudi-Arabien

Last updated on : 12 February, 2026

Antibiotika-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatlich finanzierte Krankenhausversorgung: Die Ausgaben öffentlicher Krankenhäuser beeinflussen die Marktnachfrage direkt, da Antibiotika weiterhin ein grundlegender Bestandteil der stationären Infektionsbehandlung sind. Laut Daten der KFF vom Februar 2025 entfallen über 31 % der gesamten Gesundheitsausgaben in den Mitgliedsländern auf die Krankenhausversorgung, wobei Antibiotika in den Listen der unentbehrlichen Arzneimittel aufgeführt sind. Darüber hinaus finanzieren Medicare und Medicaid in den USA einen erheblichen Anteil des stationären Antibiotikaverbrauchs. Laut einer Studie der NLM vom April 2023 erhalten fast 30 % der stationären Patienten mindestens eine Antibiotikatherapie. Ähnliche Trends sind in Europa zu beobachten, wo das nationale Gesundheitssystem Antibiotika zentral beschafft, um die ununterbrochene Versorgung für die chirurgische Prophylaxe, Sepsis und Intensivmedizin sicherzustellen. Die Daten zur Überwachung des Antibiotikaverbrauchs in Krankenhäusern zeigen zudem, dass der Verbrauch stationärer Antibiotika auf Intensivstationen und chirurgischen Stationen weiterhin am höchsten ist. Dies unterstreicht die stabile, nicht-diskretionäre Nachfrage, die eher mit der staatlich finanzierten Akutversorgung als mit elektiven Verschreibungsmustern zusammenhängt.

- Staatliche Investitionen in die Antibiotika-Forschung und -Entwicklung: Schwache kommerzielle Erträge haben die Innovationsfinanzierung hin zu staatlichen Stellen verlagert. In den USA investieren die NIH und BADRA jährlich gemeinsam Hunderte Millionen Dollar in die antibakterielle Forschung, klinische Studien und die Vorbereitung der Produktion. Laut WHO-Daten vom Juni 2024 befinden sich weniger als 32 Antibiotika zur Behandlung von BPPL-Infektionen in der Entwicklung, was die Notwendigkeit öffentlicher Mittel unterstreicht. Darüber hinaus erproben Europa und die USA abonnementbasierte Zahlungsmodelle, um planbare Einnahmen zu gewährleisten und gleichzeitig den übermäßigen Gebrauch einzuschränken. Weiterhin sollen US-Bundesförderprogramme wie der PASTEUR Act und die Beschaffungsvereinbarungen der BARDA die Risiken der Antibiotika-Kommerzialisierung minimieren, indem sie Mindesteinnahmen für kritische Antibiotika garantieren und so die langfristige Versorgungssicherheit der öffentlichen Gesundheitssysteme stärken.

- Steigende Operationszahlen im öffentlichen Gesundheitswesen: Die zunehmenden Operationszahlen, vor allem im öffentlich finanzierten System, treiben die stetige Nachfrage nach Antibiotikaprophylaxe an. Verschiedene Regierungsberichte belegen ein kontinuierliches Wachstum bei elektiven und Notfalloperationen aufgrund der alternden Bevölkerung. Eingriffe wie orthopädische und kardiovaskuläre Operationen sind stark auf perioperative Antibiotika angewiesen. Laut CDC-Daten vom September 2025 sind fast 50 % des stationären Antibiotikaverbrauchs auf die chirurgische Prophylaxe und postoperative Versorgung zurückzuführen. Andererseits tragen öffentlich finanzierte Krankenhäuser in alternden Volkswirtschaften den Großteil der stationären chirurgischen Eingriffe bei, wodurch die Antibiotikanachfrage strukturell an die staatlich finanzierte OP-Kapazität und nicht an die individuelle Verschreibungspraxis gekoppelt ist.

Herausforderungen

- Exhibierende F&E-Kosten und geringe Rendite: Die Entwicklung eines neuen Antibiotikums kann Milliarden kosten, bietet aber aufgrund von Preis- und Regulierungsbeschränkungen nur minimalen kommerziellen Ertrag. Um dies zu überwinden, konzentrieren sich viele Unternehmen auf öffentlich-private Partnerschaften wie den AMR Action Fund, um das Risiko zu teilen. Der Antibiotikamarkt wird voraussichtlich im Generika-Segment mengenmäßig wachsen, nicht aber bei margenstarken neuen Medikamenten, was die Diskrepanz zwischen Rendite und Anwendung unterstreicht.

- Rasante Entwicklung von Antibiotikaresistenzen: Antibiotikaresistenzen können die Wirksamkeit eines Medikaments innerhalb weniger Jahre nach der Markteinführung stark beeinträchtigen und dessen kommerziellen Lebenszyklus verkürzen. Viele Unternehmen berichten von Resistenzen, die bereits nach wenigen Jahren klinischer Anwendung auftreten. Diese wissenschaftliche Herausforderung erfordert eine kontinuierliche Forschung und Entwicklung – ein Zyklus, der unter den aktuellen Marktbedingungen finanziell nicht tragbar ist.

Marktgröße und Prognose für Antibiotika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,1 % |

|

Marktgröße im Basisjahr (2025) |

55,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

82,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Antibiotika:

Spektrum der Aktivitätssegmentanalyse

Breitspektrumantibiotika sind führend und werden voraussichtlich bis 2035 einen Marktanteil von 70,3 % erreichen. Diese Wirkstoffe sind so konzipiert, dass sie ein breites Spektrum an Bakterienarten bekämpfen und daher bei schweren oder schnell fortschreitenden Infektionen, bei denen der spezifische Erreger unbekannt ist, als empirische Erstlinientherapie gelten. Diese klinische Notwendigkeit treibt ihr hohes Marktvolumen an, obwohl Leitlinien für den rationalen Antibiotikaeinsatz nach Möglichkeit schmalere Wirkspektrumantibiotika empfehlen. Der weitverbreitete Einsatz von Breitspektrumantibiotika trägt maßgeblich zur Antibiotikaresistenz bei und macht deren Anwendung zu einem zentralen Thema der Gesundheitspolitik. Am 11. Juni 2024 gaben die Global Antibiotic Research & Development Partnership (GARDP) und Bugworks Research Inc. die Vereinbarung zur gemeinsamen Entwicklung einer innovativen Verbindung (BWC0977) mit Breitspektrum-Antibiotikawirkung gegen multiresistente Bakterien bekannt, die lebensbedrohliche Infektionen verursachen.

Segmentanalyse nach Verabreichungsweg

Das orale Antibiotika-Segment ist führend auf dem Markt. Diese Dominanz basiert auf ambulanten Behandlungsmodellen, in denen orale Antibiotika eine bequeme, kostengünstige und nicht-invasive Therapieoption darstellen, die eine hohe Patientenadhärenz fördert. Die Standardisierung von Umstellungsprotokollen von intravenöser auf orale Therapie in Krankenhäusern stärkt dieses Segment zusätzlich. Dadurch können Patienten früher entlassen und Kosten durch die Umstellung von intravenöser auf orale Therapie gesenkt werden. Darüber hinaus hat die breite Verfügbarkeit von oralen Generika und Fixkombinationen die Bezahlbarkeit und den Zugang in Industrie- und Schwellenländern verbessert. Die günstige Erstattungspolitik und die starke Präferenz von Ärzten für eine schrittweise orale Therapie bei leichten bis mittelschweren Infektionen tragen außerdem zur anhaltenden Nachfrage in diesem Segment bei.

Segmentanalyse der Vertriebskanäle

Krankenhausapotheken stellen gemessen am Umsatz das führende Vertriebskanalsegment im Markt dar und fungieren als zentrale Anlaufstelle für die Abgabe modernster, hochwirksamer und teurer Antibiotika. Diese dominante Stellung ist auf die Behandlung schwerer, komplexer oder multiresistenter Infektionen zurückzuführen, die eine intravenöse Verabreichung, intensive Überwachung und strenge Antibiotikaverordnung erfordern – alles zentralisiert im Krankenhaus. Laut Daten der CDC vom September 2025 werden in den USA 50 % der Langzeitpflegeeinrichtungen Antibiotika verschrieben. Darüber hinaus spielen Krankenhausapotheken eine entscheidende Rolle in Programmen zum rationalen Antibiotikaeinsatz und gewährleisten die leitliniengerechte Anwendung von High-End-Antibiotika, um Resistenzen einzudämmen und Behandlungsergebnisse zu optimieren. Gleichzeitig führt die steigende Zahl nosokomialer Infektionen und die zunehmenden Aufnahmen auf Intensivstationen dazu, dass der Antibiotikaverbrauch und die damit verbundenen Umsätze weiterhin hauptsächlich über Krankenhausapotheken generiert werden.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wirkstoffklasse |

|

Aktivitätsspektrum |

|

Verabreichungsweg |

|

Anwendung |

|

Vertriebskanal |

|

Arzneimittelursprung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Antibiotika-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 36,7 % erreichen. Er ist geprägt von fortschrittlicher klinischer Praxis und strengen wirtschaftlichen Kontrollen. Die USA dominieren den Markt und bestimmen die regionale Dynamik durch ein komplexes Zusammenspiel hoher Preise für neue Wirkstoffe und aggressiver Kostendämpfung bei Generika. Der wichtigste strategische Trend ist die Verlagerung hin zu alternativen Erstattungsmodellen, die eine nachhaltige Entwicklung neuer, wichtiger Antibiotika gewährleisten sollen. Darüber hinaus prägen die von Institutionen wie der CDC und CMS durchgesetzten, wirksamen Programme zur rationalen Antibiotikaverordnung das Verschreibungsverhalten, indem sie den gezielten, evidenzbasierten Einsatz von Antibiotika priorisieren. Die zunehmende staatliche Förderung der Forschung zu Antibiotikaresistenzen und Anreizprogramme für die Entwicklung neuer Medikamente tragen weiterhin zur langfristigen Marktstabilität und Innovation bei.

Die hohe Inanspruchnahme ambulanter Behandlungen, insbesondere von oralen Darreichungsformen, trotz Maßnahmen zur rationalen Antibiotikaverordnung treibt den Markt in den USA an. Laut CDC-Daten, die auf der US-Volkszählung von 2024 basieren, erreichten die Gesamtzahl der oralen Antibiotika-Verschreibungen im Jahr 2024 255,9 Millionen, was etwa 760 Verschreibungen pro 1.000 Einwohner entspricht und die anhaltend hohe Nachfrage in der Bevölkerung unterstreicht. Erwachsene ab 20 Jahren erhielten 200 Millionen Verschreibungen, während die Anwendung bei Kindern mit 55,7 Millionen Verschreibungen weiterhin signifikant war, was die Nachfrage in allen Altersgruppen bestätigt. Regional betrachtet führten die Südstaaten der USA die Inanspruchnahme mit 112 Millionen Verschreibungen und einer Rate von 844 pro 1.000 Einwohner an, was auf eine höhere Krankheitslast und Verschreibungsintensität hinweist. Aus Sicht des Produktmixes dominierten Penicilline mit 58,3 Millionen Verschreibungen, gefolgt von Cephalosporinen und Makroliden. Amoxicillin allein machte 55,2 Millionen Verschreibungen aus und unterstreicht damit seine zentrale Rolle in der Erstlinientherapie. Diese Daten deuten auf ein positives Wachstum des US-Marktes hin.

Verschreibung oraler Antibiotika nach Fachgebiet

Spezialität | Anzahl der Antibiotika-Verschreibungen (in Millionen) | Antibiotika-Verschreibungen pro Arzt, Rate |

Hausärzte | 68,9 | 171 |

Arztassistenten und Krankenpfleger | 103.1 | 176 |

Chirurgische Fachgebiete | 16.3 | 112 |

Zahnheilkunde | 25.3 | 126 |

Notfallmedizin | 14.2 | 201 |

Dermatologie | 5.1 | 271 |

Geburtshilfe/Gynäkologie | 4.1 | 74 |

Andere | 18.9 | 27 |

Alle Angehörigen der Gesundheitsberufe | 255,9 | 118 |

Quelle: CDC 2024

Die Inanspruchnahme öffentlich finanzierter Gesundheitsleistungen und die nationalen Prioritäten für einen rationalen Antibiotikaeinsatz sind die Haupttreiber des Marktes in Kanada . Laut einer Studie der National Library of Medicine (NLM) vom August 2021 wurden landesweit 3,5 Millionen Personen mit insgesamt 51.367.938 oralen Antibiotika-Rezepten behandelt. Dies spiegelt eine anhaltende Nachfrage in der Bevölkerung trotz Maßnahmen zur rationalen Antibiotikaverwendung wider. Darüber hinaus zeigt eine NLM-Studie vom März 2022, dass in den letzten Berichtsjahren etwa 37 bis 40 % der Patienten während eines stationären Aufenthalts in der Akutversorgung mindestens ein Antibiotikum erhielten. Dies unterstreicht die wichtige Rolle öffentlich finanzierter Krankenhäuser bei der Deckung des stationären Bedarfs. Insgesamt ist der Markt in Kanada volumenstabil und politisch reguliert. Die Nachfrage ist eng mit den Gesundheitsbudgets der Provinzen, der zentralen Krankenhausbeschaffung und den nationalen Aktionsplänen gegen Antibiotikaresistenzen verknüpft und weniger mit der Expansion des privaten Marktes.

Einblicke in den APAC-Markt

Der Antibiotikamarkt im asiatisch-pazifischen Raum wächst rasant und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,5 % erreichen. Treiber dieses Wachstums sind die hohe Bevölkerungsdichte, die erhebliche Belastung durch Infektionskrankheiten und der zunehmende Zugang zur Gesundheitsversorgung. Zudem trägt die Diversifizierung des Marktes mit den wachstumsstarken Märkten in Indien und China maßgeblich dazu bei. Andererseits begünstigen die steigende Inanspruchnahme von Gesundheitsleistungen und die hohe Rate an rezeptfreien Medikamenten und Selbstmedikation die Antibiotikaresistenz. Ein wichtiger regionaler Faktor ist der staatlich geförderte Ausbau der allgemeinen Gesundheitsversorgung, wie beispielsweise Indiens Ayushman Bharat, der den Zugang zur formalen Gesundheitsversorgung für Hunderte Millionen Menschen verbessert. Darüber hinaus ist die Antibiotikaresistenz direkt für steigende Sterberaten verantwortlich, was die dringende Notwendigkeit unterstreicht, sowohl die Nachfrage als auch die regulatorischen Maßnahmen in der Region zu steuern.

Staatlich geförderte Innovationen und die Entwicklung heimischer Medikamente zur Bekämpfung von Antibiotikaresistenzen und zur Reduzierung der Importabhängigkeit treiben das Marktwachstum in Indien voran. Laut einem Artikel des Presseinformationsbüros (PIB) vom Dezember 2024 gab die indische Regierung die erfolgreiche Entwicklung und Markteinführung von Nafithromycin bekannt, dem ersten in Indien entwickelten Makrolid-Antibiotikum. Es wurde von Wockhardt mit finanzieller Unterstützung des Biotechnologie-Ministeriums (DBT) und des Biotechnology Information and Regulatory Affairs Council (BIRAC) entwickelt. Das Projekt erhielt 80 Millionen Rupien an öffentlichen Mitteln für die klinische Phase-III-Studie und umfasste eine Gesamtinvestition von rund 5 Milliarden Rupien, was die enge Zusammenarbeit zwischen öffentlichem und privatem Sektor unterstreicht. Dieser Meilenstein positioniert den indischen Antibiotikamarkt auf einem Wachstumspfad mit höherer Wertschöpfung. Er verlagert den Fokus von massenhaft produzierten Generika hin zu innovationsgetriebenen, staatlich geförderten Produkten und stärkt gleichzeitig die langfristige Nachfrage durch die Anwendung in öffentlichen Krankenhäusern und nationale Initiativen zur Bekämpfung von Antibiotikaresistenzen.

Strenge staatliche Regulierungen und die hohe Auslastung öffentlicher Krankenhäuser treiben den Markt in China an. Laut einer Studie der National Library of Medicine (NLM) vom Februar 2022 entfielen 67,4 % des Anstiegs der stationären und 57,2 % des Anstiegs der ambulanten Gesundheitsausgaben auf öffentliche Krankenhäuser. Dies trieb die Grundnachfrage nach Antibiotika in staatlich finanzierten Gesundheitseinrichtungen an. Gleichzeitig sanken die Verschreibungsraten für ambulante Antibiotika in öffentlichen Krankenhäusern, was eher auf strengere Kontrollen als auf einen geringeren klinischen Bedarf zurückzuführen ist. Insgesamt deuten diese Faktoren darauf hin, dass das Marktwachstum in China mengenmäßig stabil und politisch gesteuert ist. Es wird durch hohe Patientenzahlen in Krankenhäusern und eine flächendeckende Krankenversicherung unterstützt, wobei sich die Nachfrage von uneingeschränkter Verschreibung hin zu einer regulierten, auf dem notwendigen Bedarf basierenden Nachfrage verschiebt.

Einblicke in den europäischen Markt

Der europäische Antibiotikamarkt wächst und ist geprägt von strategischen Initiativen zur Förderung der Entwicklung neuer Antibiotika und strikter Kostenkontrolle, koordiniert durch ein rationales Antibiotikamanagement. Haupttreiber der Nachfrage ist die hohe Belastung durch Antibiotikaresistenzen (AMR) und die damit einhergehende hohe Sterblichkeitsrate, die einen kontinuierlichen Bedarf an wirksamen Therapien erfordert. Der dominierende Trend ist die Einführung von Abonnementmodellen. Gleichzeitig dämpfen der aggressive Wettbewerb durch Generika und die strenge Preisgestaltung nationaler Bewertungsstellen für Gesundheitstechnologien (HTA) das Marktwachstum insgesamt. Dies führt zu einer Verlagerung des Fokus hin zu stationären Therapien der letzten Wahl und schafft ein stabiles Umfeld für Markteintritt und nachhaltige Vermarktung.

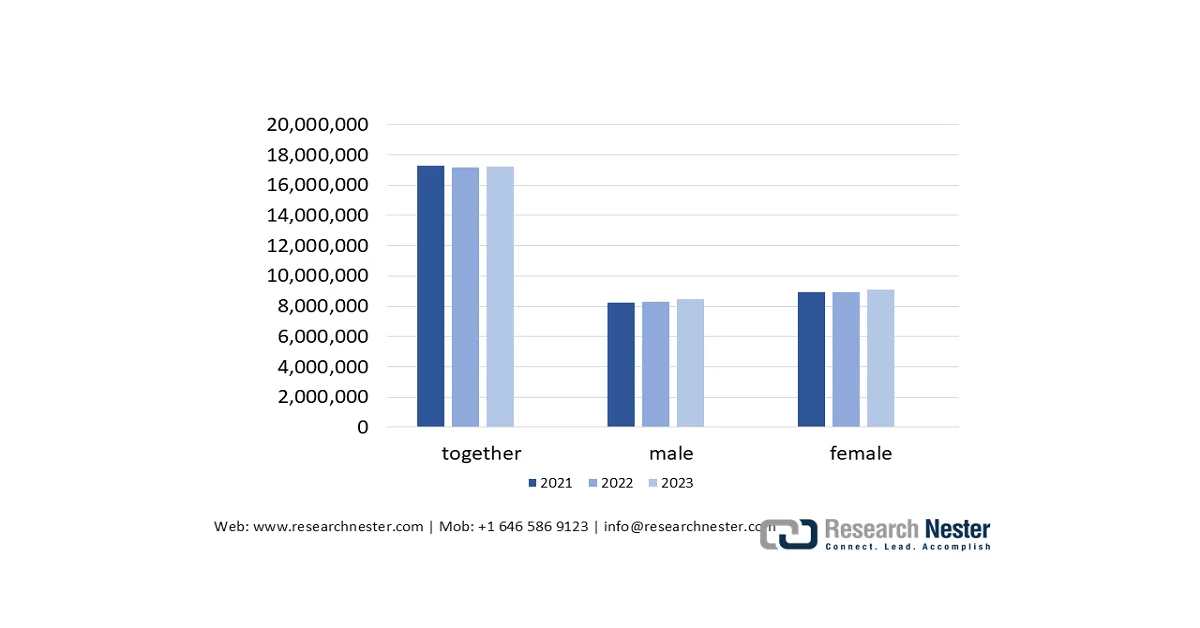

Hohe und stabile Fallzahlen stationärer Behandlungen, finanziert über die gesetzliche Krankenversicherung, treiben den Antibiotikamarkt in Deutschland an. Laut Destatis (Daten vom November 2024) stiegen die stationären Entlassungen insgesamt von 17.157.549 im Jahr 2022 auf 17.205.585 im Jahr 2023. Die Behandlungen ohne Berücksichtigung des ausländischen oder unbekannten Wohnsitzes nahmen sogar noch deutlicher zu und erreichten 17.522.946 Fälle im Jahr 2023, was einem Anstieg von 2,3 % gegenüber dem Vorjahr entspricht. Die Nachfrage wird zunehmend von älteren Bevölkerungsgruppen getrieben: Die Zahl der Krankenhausaufenthalte von Patienten ab 65 Jahren stieg bis 2023 auf 43.867 pro 100.000 Einwohner, ein Plus von 2,9 % gegenüber dem Vorjahr. Diese Bevölkerungsgruppe ist aufgrund von Begleiterkrankungen und chirurgischen Eingriffen einem höheren Antibiotikaverbrauch ausgesetzt. Kurzzeitige stationäre Aufenthalte (1–3 Tage) stiegen ebenfalls auf 8.315.400 Fälle, was den fortgesetzten Einsatz perioperativer und empirischer Antibiotika trotz einer stabilen durchschnittlichen Verweildauer von 7,2 Tagen untermauert. Insgesamt deuten diese Trends auf ein positives Marktwachstum hin.

Anzahl der aus Krankenhäusern entlassenen Patienten

Quelle: Destatis November 2024

Direkte staatliche Interventionen zur Bekämpfung von Antibiotikaresistenzen und zur Stabilisierung der Wirtschaftlichkeit der Antibiotikaentwicklung prägen den Markt in Großbritannien maßgeblich. Laut einem Artikel des GARDP vom Februar 2024 stellte das britische Gesundheitsministerium (Department of Health and Social Care) über den Globalen Innovationsfonds für Antibiotikaresistenz (Global AMR Innovation Fund) zusätzliche 2,5 Millionen Pfund für die Globale Partnerschaft für Antibiotikaforschung und -entwicklung (Global Antibiotic Research & Development Partnership, GARDP) bereit. Damit belaufen sich die britischen Investitionen in GARDP-Programme insgesamt auf 23 Millionen Pfund. Diese Mittel unterstützen die klinische Entwicklung in späten Phasen und die Zugangsplanung für neue und neu formulierte Antibiotika, darunter auch Behandlungen für arzneimittelresistente Gonorrhö und Neugeborenensepsis – Erkrankungen, die sich direkt auf die stationäre Versorgung im britischen Gesundheitssystem (NHS) auswirken. Die GARDP-Strategie für den Zeitraum 2024–2028, die 220 Millionen Euro für die Weiterentwicklung von bis zu sechs Antibiotikabehandlungen vorsieht, steht im Einklang mit der umfassenderen britischen Strategie zur Bekämpfung von Antibiotikaresistenzen, um die zukünftige Versorgung mit klinisch wichtigen Antibiotika sicherzustellen.

Wichtige Akteure auf dem Antibiotikamarkt:

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (GSK) (UK)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Roche Holding AG (Schweiz)

- AstraZeneca plc (UK)

- Abbott Laboratories (USA)

- Johnson & Johnson (USA)

- Bayer AG (Deutschland)

- Eli Lilly and Company (USA)

- Melinta Therapeutics (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Aurobindo Pharma Ltd. (Indien)

- Daiichi Sankyo Company, Limited (Japan)

- Yuhan Corporation (Südkorea)

- CSL Limited (Australien)

- Pharmaniaga Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pfizer Inc. ist ein marktführendes Unternehmen und nutzt seine Größe und sein etabliertes Produktportfolio. Pfizer konzentriert sich darauf, die Stabilität der Lieferkette für wichtige Antibiotika zu gewährleisten und beteiligt sich an öffentlich-privaten Partnerschaften wie dem AMR Action Fund, um Antibiotikaresistenzen durch Investitionen in die Forschung und Entwicklung neuartiger Antibiotika zu bekämpfen und so die Finanzierungslücke in diesem schwierigen Sektor zu schließen.

- GlaxoSmithKline Plc ist mit seinen etablierten Impfstoffen und Medikamenten ein bedeutender Akteur auf dem Antibiotikamarkt. Die zentrale Strategie des Unternehmens umfasst zwei Schwerpunkte: Zum einen wird das bestehende Antibiotika-Sortiment verantwortungsvoll weitergeführt, zum anderen werden Investitionen in Forschung und Entwicklung gezielt in innovative Ansätze gelenkt. Dazu gehören die Erforschung von Bakteriophagentherapien und neuen biologischen Wirkstoffen, um den dringlichsten Bedrohungen durch Antibiotikaresistenzen zu begegnen.

- Merck & Co. ist mit seinen wichtigsten Antiinfektiva ein führender Anbieter von Antibiotika. Das Unternehmen legt strategischen Fokus auf wegweisende Forschung in Bereichen mit hohem ungedecktem Bedarf, darunter Kombinationstherapien gegen resistente gramnegative Infektionen. Merck engagiert sich aktiv in globalen Programmen zur rationalen Antibiotikaverwendung und setzt sich für innovative Vergütungsmodelle ein, um nachhaltige Innovationen und den Zugang zu neuen Antibiotika zu gewährleisten. Im vierten Quartal 2025 erzielte das Unternehmen einen Nettoumsatz von 16,4 Milliarden US-Dollar.

- Novartis AG war in der Vergangenheit ein bedeutender Akteur auf dem Antibiotikamarkt. Im Rahmen ihrer strategischen Initiative wurde das Portfolio optimiert, indem bestimmte etablierte Produkte veräußert wurden, um die Forschungs- und Entwicklungsressourcen auf andere Therapiegebiete zu konzentrieren. Darüber hinaus engagiert sich das Unternehmen weiterhin durch ein verantwortungsvolles Lebenszyklusmanagement essenzieller Antibiotika und die Unterstützung von Initiativen zur Bekämpfung von Antibiotikaresistenzen. Laut Geschäftsbericht 2024 erzielte das Unternehmen in den USA einen Nettoumsatz von 21,146 Milliarden US-Dollar.

- Sanofi ist ein wichtiger Akteur auf dem Antibiotikamarkt, vor allem dank seines breiten Impfstoffportfolios, das auch entscheidende Präventionslösungen umfasst. Die strategischen Initiativen des Unternehmens konzentrieren sich darauf, einen zuverlässigen und langfristigen Zugang zu seinen etablierten injizierbaren Antibiotika zu gewährleisten, während die Forschungs- und Entwicklungspipeline auf neuartige Ansätze zur Bekämpfung bakterieller Infektionen abzielt, häufig in Kooperation mit innovativen Biotechnologieunternehmen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Antibiotikamarkt ist hart umkämpft und wird von großen multinationalen Pharmaunternehmen sowie bedeutenden Generikaherstellern, vorwiegend aus Indien und China, dominiert. Zu den wichtigsten Strategien zählen die vertikale Integration der Wirkstoffproduktion, strategische Partnerschaften für Forschung und Entwicklung neuer Antibiotikaklassen sowie die Diversifizierung des Portfolios durch komplexe Generika, um den geringen Gewinnmargen entgegenzuwirken. So kündigte beispielsweise Delbert Pharma im Dezember 2024 die Übernahme von Azactam (Aztreonam) von Bristol Myers Squibb an. Neben den hohen Kosten und der wissenschaftlichen Komplexität der Medikamentenentwicklung haben auch öffentlich-private Partnerschaften zugenommen. Darüber hinaus verändern Preisdruck, strenge regulatorische Vorgaben und die Herausforderungen durch Antibiotikaresistenzen den Markt und führen zu Konsolidierungen sowie einer Fokussierung auf Spezial- und Reserveantibiotika.

Unternehmenslandschaft des Antibiotika-Marktes:

Neueste Entwicklungen

- Im September 2025 gaben die Tabuk Pharmaceutical Manufacturing Company , eine hundertprozentige Tochtergesellschaft der Astra Industrial Group und ein führendes Pharmaunternehmen im Nahen Osten, und Cumberland Pharmaceuticals Inc., ein Spezialpharmaunternehmen, die Markteinführung von Cumberlands Vibativ (Telavancin)-Injektion in Saudi-Arabien bekannt.

- Iterum Therapeutics plc, ein Unternehmen, das sich auf die Entwicklung von oralen und intravenösen Antibiotika der nächsten Generation zur Behandlung von Infektionen durch multiresistente Erreger sowohl im ambulanten als auch im stationären Bereich konzentriert, gab heute die Markteinführung von ORLYNVAH (Sulopenem, Etzadroxil und Probenecid) Tabletten in den USA für August 2025 bekannt.

- Im Juni 2024 kündigte Orchid Pharma Limited die Markteinführung ihres neuen Medikaments Cefepim-Enmetazobactam an, das für die Behandlung von komplizierten Harnwegsinfektionen (cUTI), im Krankenhaus erworbener Pneumonie (HAP) und beatmungsassoziierter Pneumonie (VAP) zugelassen wurde.

- Report ID: 4465

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.