Marktausblick für die Zellpathologie:

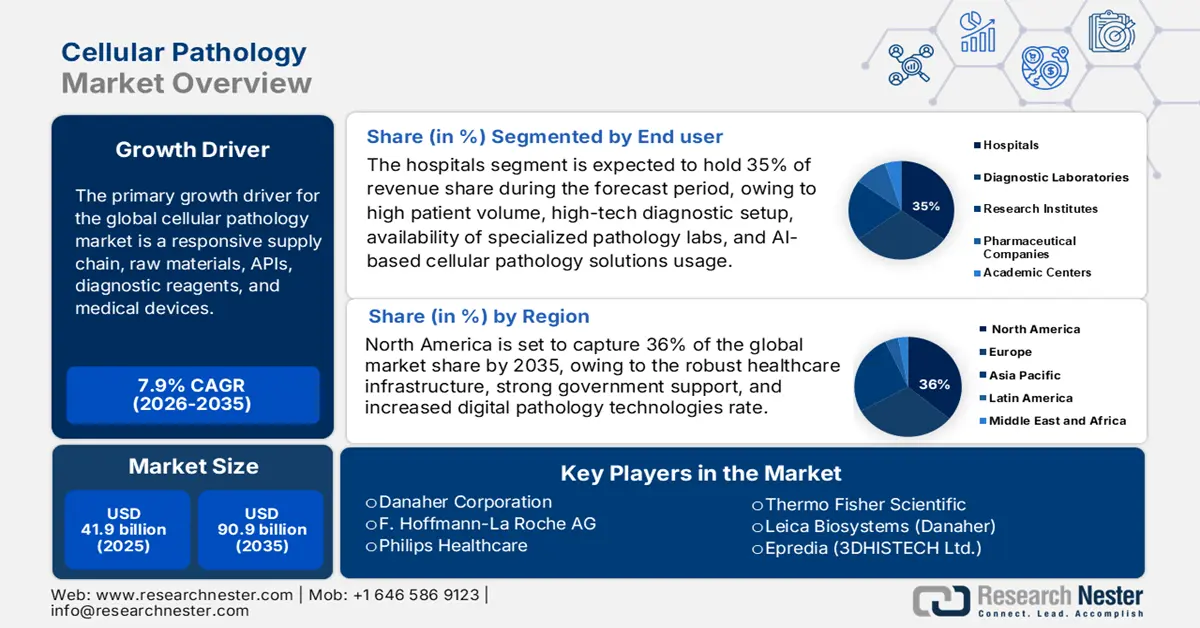

Der Markt für Zellpathologie wird im Jahr 2025 auf 41,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 90,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Zellpathologie auf 45,1 Milliarden US-Dollar geschätzt.

Der internationale Markt wächst dank einer reaktionsschnellen Lieferkette sowie der Verfügbarkeit von Rohstoffen, Wirkstoffen, Diagnostika und Medizinprodukten. Hersteller, Händler und Gesundheitsdienstleister arbeiten gemeinsam daran, die ständige Verfügbarkeit der Produkte und deren Einhaltung hoher Qualitätsstandards zu gewährleisten. Laut einem Artikel der Weltgesundheitsorganisation (WHO) wird es im Jahr 2025 weltweit rund 2 Millionen verschiedene Medizinprodukte geben, die sich in über 7.000 generische Produktgruppen einteilen lassen. Darüber hinaus definieren Aufsichtsbehörden Produktionsstandards, um Sicherheit und Wirksamkeit zu gewährleisten. Investitionen staatlicher Stellen in Forschung, Entwicklung und Anwendung (FEA) fördern Innovationen, die die Genauigkeit der Diagnostik und die Effizienz der Behandlung verbessern und somit den Fortschritt zellpathologischer Dienstleistungen weltweit vorantreiben.

Darüber hinaus ermöglicht der internationale Handel den Import und Export von spezialisierten Pathologiegeräten und Verbrauchsmaterialien, die strengen Zoll- und Sicherheitsbestimmungen unterliegen. Medikamentenengpässe betreffen hauptsächlich ältere, patentfreie Arzneimittel, insbesondere solche für das zentrale Nervensystem, das Herz-Kreislauf-System und Infektionspräparate. Laut einem OECD-Bericht vom Februar 2024 sind etwa 50 bis 60 % dieser Engpässe auf Probleme in der Produktion und Qualität zurückzuführen. In Europa resultieren fast 8 % der Engpässe aus Vertriebsproblemen. Eine effiziente Logistik gewährleistet die pünktliche Lieferung und beugt so Verzögerungen vor. Produktionsprozesse folgen in der Regel definierten Arbeitsabläufen oder Montagelinien und nutzen Automatisierung, um die Anforderungen der Massenproduktion und die Qualitätsstandards zu erfüllen. Kontinuierliche Qualitätskontroll- und Verbesserungsprozesse gewährleisten die Angleichung der Produktionsstandards auf den globalen Märkten.

Markt für Zellpathologie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verbreitung chronischer Erkrankungen: Die steigende Inzidenz chronischer Erkrankungen wie Krebs und Autoimmunerkrankungen erfordert effektive Diagnosegeräte zur Früherkennung und präzisen Verlaufskontrolle und trägt somit maßgeblich zum globalen Marktwachstum bei. Laut einem Bericht der NLM vom Januar 2024 ist Krebs allein in den USA die zweithäufigste Todesursache und für jeden fünften Todesfall verantwortlich – jährlich etwa 600.000 Todesfälle. Die Zellpathologie spielt zudem eine wichtige Rolle bei der Erkennung zellulärer Anomalien und der Festlegung von Behandlungsstrategien. Dieser stetige klinische Bedarf generiert eine Nachfrage nach fortschrittlichen Produkten für die Zellpathologie.

- Fortschritte in der Diagnostik: Kontinuierliche Forschung im Bereich der Diagnostikverfahren verbessert kontinuierlich die Sensitivität und Spezifität von Tests in der Zellpathologie. Der Einsatz digitaler Pathologie, molekularer Techniken und KI-gestützter Klassifizierung optimiert Arbeitsabläufe und Diagnosemöglichkeiten. Staatlich geförderte Forschungsprojekte zielen auf diese technologischen Fortschritte ab und fördern deren Implementierung in klinischen Laboren. Die Verbesserungen erweitern die Anwendungsbereiche der Pathologie und steigern deren Effektivität, wodurch weltweit eine Nachfrage nach moderner Ausrüstung und Verbrauchsmaterialien in Gesundheitseinrichtungen entsteht.

- Steigende Investitionen in die Gesundheitsinfrastruktur: Staatliche Investitionen in die Modernisierung der Gesundheitsinfrastruktur verbessern den Zugang zu und die Verfügbarkeit von Diagnosedienstleistungen, wie beispielsweise der Zellpathologie. Laut einem Bericht von Invest India vom August 2025 hat sich der Anteil von Healthtech am Innovationsmarkt im Gesundheitswesen von rund 25 % im Jahr 2020 auf rund 7 Milliarden US-Dollar im Jahr 2023 nahezu verdoppelt. Dieses Kapital fließt in die Modernisierung von Laboren mit fortschrittlicher Technologie, in die Schulung des Personals und in die Schaffung regulatorischer Rahmenbedingungen für das Wachstum pathologischer Dienstleistungen. Eine gut ausgebaute Gesundheitsinfrastruktur fördert die Früherkennung von Krankheiten und steigert somit die Nachfrage nach fortschrittlichen Geräten und Reagenzien für die Zellpathologie in allen Fachbereichen.

Krebsbelastung im Jahr 2022 und ihre Relevanz für den Markt für Zellpathologie

Krebsart | Todesfälle (2022) | Neuinfektionen (2022) | Marktrelevanz |

Lunge | 10.000.000 | 2.210.000 | Hochkomplexe Histopathologie; häufige Biopsieanwendung |

Dickdarm und Mastdarm | 916.000 | 1.930.000 | Hoch – Erfordert chirurgische Pathologie und Stadieneinteilung |

Leber | 830.000 | - | Mittelgradig – Biopsie für die Diagnose unerlässlich |

Magen | 769.000 | 1.090.000 | Hoch – Pathologie wesentlich für die Subtypklassifizierung |

Brust | 685.000 | 2.260.000 | Sehr hoch – Hohes Biopsievolumen; Molekularpathologie |

Prostata | - | 1.410.000 | Hoch – Die histopathologische Graduierung ist zentral für die Behandlung |

Haut (Nicht-Melanom) | - | 1.210.000 | Mittelgradig – Dermatopathologische Untersuchungen erforderlich |

Quelle : NLM November 2022

Herausforderungen

- Regulatorische Vorgaben und Zulassungsverzögerungen: Komplexe und situationsabhängige Vorschriften verzögern die Produktzulassung und Vermarktung in zellpathologischen Bereichen. Die strengen Parameter für Sicherheit, Wirksamkeit und Qualitätskontrolle erfordern eine umfassende Dokumentation und Prüfung. Unterschiedliche Vorschriften in verschiedenen Regionen erschweren Herstellern und Händlern die Einhaltung. Dieser regulatorische Aspekt verlängert die Entwicklungszeiten und erhöht die Kosten, wodurch die Produktverfügbarkeit eingeschränkt und das latente Wachstum des globalen Marktes für Zellpathologie gebremst wird.

- Lieferkettenunterbrechungen und Rohstoffknappheit: Der Markt für Zellpathologie ist anfällig für Lieferkettenstörungen, da er spezialisierte Reagenzien, Rohstoffe und Komponenten benötigt. Globale Krisen können den Beschaffungsprozess und die Produktionskette beeinträchtigen, insbesondere vor dem Hintergrund von Pandemien und geopolitischen Konflikten. Knappe Vorprodukte führen zu Produktionsverzögerungen und erhöhten Kosten, wodurch es für Hersteller schwierig wird, die klinische Nachfrage zu decken und eine stabile Versorgung in verschiedenen Märkten aufrechtzuerhalten. Dies wirkt sich negativ auf den Gesamtmarkt aus.

Marktgröße und Prognose für die Zellpathologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,9 % |

|

Marktgröße im Basisjahr (2025) |

41,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

90,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Zellpathologie:

Endnutzersegmentanalyse

Im Markt für Zellpathologie wird erwartet, dass Krankenhäuser im Prognosezeitraum mit einem Marktanteil von 35 % den größten Anteil am Endkundensegment halten werden. Dies ist auf die hohe Patientenzahl, die hochmoderne Diagnostikausstattung, die Verfügbarkeit spezialisierter Pathologielabore und den Einsatz digitaler und KI-basierter Lösungen in der Zellpathologie zurückzuführen, die eine zeitnahe und präzise Diagnose komplexer Erkrankungen ermöglichen. Laut einem Bericht der National Laboratory Management (NLM) vom Juli 2023 gibt es weltweit schätzungsweise 102.000 praktizierende Pathologen in 130 Ländern. Diese Konzentration der Spezialisierung innerhalb von Krankenhaussystemen stärkt deren Rolle als zentrale Anlaufstellen für zellpathologische Dienstleistungen zusätzlich.

Anwendungssegmentanalyse

Der Anwendungsbereich wird im Markt für Zellpathologie vom Teilsegment Krebsdiagnostik dominiert, da die Zellanalyse eine entscheidende Rolle bei der Identifizierung und Charakterisierung von malignen Tumoren spielt. Die Tumorerkennung und -klassifizierung erfolgen mit hoher Spezifität, was eine individualisierte Behandlung ermöglicht und zu besseren Behandlungsergebnissen führt. Mit der Entwicklung der Molekularpathologie und der digitalen Bildgebung hat sich die diagnostische Genauigkeit erhöht, wodurch die Krebsdiagnostik weiterhin im Fokus der Gesundheitsdienstleister steht. Die Förderung von Krebsvorsorgeuntersuchungen und die Überwachung von Frühwarnzeichen durch staatliche Gesundheitsinitiativen treiben die Nachfrage zusätzlich an und positionieren dieses Teilsegment somit als einen der wichtigsten Wachstumstreiber im Markt für Zellpathologie.

Produktsegmentanalyse

Diagnostik-Kits werden im Prognosezeitraum voraussichtlich das größte Segment im Produktbereich darstellen, da die Nachfrage nach standardisierter und präziser Detektion zellulärer Anomalien hoch ist. Sie gewährleisten eine optimierte Probenvorbereitung von der Färbung bis zur Analyse und somit Reproduzierbarkeit und Präzision in der Laborarbeit. Die Kompatibilität dieser Kits mit Immunhistochemie, molekularen Assays und ähnlichen Technologien erweitert ihren Anwendungsbereich. Regulatorische Unterstützung und Forschungsförderung haben die Zuverlässigkeit der Kits verbessert und zu ihrer weltweiten Akzeptanz in Krankenhaus- und Forschungslaboren beigetragen.

Segment | Untersegmente |

Produkttyp |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Workflow |

|

Service |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Zellpathologie – Regionale Analyse

Markteinblicke Nordamerika

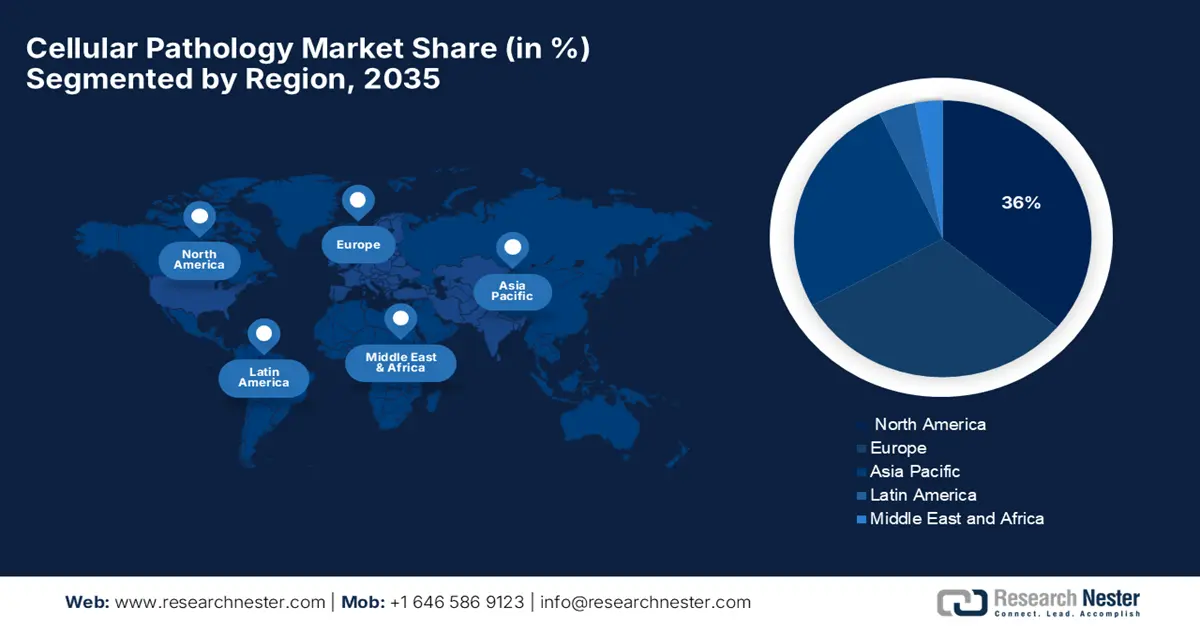

Nordamerika wird im Prognosezeitraum aufgrund seiner robusten Gesundheitsinfrastruktur, der starken staatlichen Forschungsförderung und der hohen Akzeptanz digitaler Pathologietechnologien sowie günstiger Erstattungspolitiken voraussichtlich einen Marktanteil von 36 % im Bereich der Zellpathologie halten. Die hohe Akzeptanz digitaler Pathologietechnologien und die günstigen Erstattungsbedingungen trugen maßgeblich zum Wachstum dieser Branche bei. Laut einem Bericht der CMS vom Juni 2025 beliefen sich die NHE-Ausgaben im Jahr 2023 auf 4,9 Billionen US-Dollar, was einem Wachstum von 7,5 % entspricht. Die Ausgaben für Medicare werden voraussichtlich 8,1 % und für Medicaid 7,9 % betragen, was bedeutet, dass fast 21 % bzw. 18 % der gesamten Gesundheitsausgaben auf diese beiden Programme entfielen.

Der US-amerikanische Markt für Zellpathologie wächst aufgrund der hohen Versicherungsabdeckung, die den Zugang zu diagnostischen Leistungen landesweit sichert. Laut einem Bericht der CMS vom Juni 2025 wird der Anteil der Versicherten im Jahr 2024 voraussichtlich 92,1 % betragen, was eine stabile Nachfrage stützt. Allerdings wird erwartet, dass die Zahl der Medicaid-Empfänger nach dem Auslaufen der Regelung zur fortlaufenden Teilnahme am Programm gemäß dem Families First Coronavirus Response Act um 7,9 % auf 84,5 Millionen sinkt, was die Marktdynamik beeinflusst. Darüber hinaus treibt die Nachfrage nach präzisen und zeitnahen Diagnoselösungen das Wachstum im Bereich der Zellpathologie weiterhin an.

Der Markt für Zellpathologie in Kanada wächst aufgrund des flächendeckenden Gesundheitssystems mit breitem Zugang zu diagnostischen Leistungen. Die Nachfrage nach verbesserten pathologischen Lösungen steigt aufgrund der alternden Bevölkerung und der zunehmenden Häufigkeit chronischer Erkrankungen. Laut einem WHO-Bericht von 2024 wird die Bevölkerung Kanadas im Jahr 2023 voraussichtlich 39.299.105 betragen und in den nächsten 20 Jahren um 16 % auf 45.621.882 ansteigen. Dies dürfte die Zahl der Patienten weiter erhöhen. Darüber hinaus ermöglichen die staatliche Gesundheitsfinanzierung und die starke Investitionsbereitschaft in die medizinische Forschung die Einführung neuer Technologien und den Zugang zu qualifizierten Fachkräften für die effektive Umsetzung von Innovationen in der Zellpathologie.

Krebsstatistik Nordamerika 2025

Krebsvorkommen | Wert |

Neue Krebsfälle (2025) | 2.041.910 |

Krebstodesfälle (2025) | 618.120 |

Anteil der Krebserkrankungen bei Männern (Prostata-, Lungen- und Darmkrebs) | 48 % aller Krebserkrankungen werden bei Männern diagnostiziert. |

Anteil der Krebserkrankungen bei Frauen (Brust-, Lungen- und Darmkrebs) | 51 % aller Krebserkrankungen werden bei Frauen diagnostiziert. |

Krebsinzidenzrate (2018–2022) | 445,8 pro 100.000 Männer und Frauen pro Jahr |

Krebssterblichkeitsrate (2019–2023) | 145,4 pro 100.000 Männer und Frauen pro Jahr |

Krebssterblichkeitsrate nach Geschlecht | Männer: 171,5 pro 100.000 |

Höchste Krebssterblichkeit nach Rasse/Geschlecht | Nicht-hispanische schwarze Männer: 203,6 pro 100.000 |

Niedrigste Krebssterblichkeit nach Rasse/Geschlecht | Nicht-hispanische asiatische/pazifische Inselbewohnerinnen: 83,1 pro 100.000 |

Geschätzte Anzahl der Krebsüberlebenden (Januar 2022) | 18,1 Millionen |

Neue Krebsfälle bei Kindern (0-19 Jahre, 2025) | 14.690 |

Krebstodesfälle bei Kindern (0-19 Jahre, 2025) | 1.650 |

Quelle : NIH, Mai 2025

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Zellpathologie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine höhere Krebsprävalenz und ein verbesserter Zugang zu diagnostischen Leistungen in Schwellenländern. Staatliche Programme in China, Indien und Südkorea fördern den Ausbau der Gesundheitsinfrastruktur und die Modernisierung von Laboren. Das wachsende Bewusstsein für die Früherkennung von Krankheiten, die Medikamentenentwicklung und die Anwendung personalisierter Medizin trägt ebenfalls zum Marktwachstum bei. Zellpathologische Dienstleistungen sind aufgrund der großen Bevölkerungszahl und der zunehmenden Krankenversicherung in der Region stark nachgefragt.

Der Markt für Zellpathologie in China wächst aufgrund der steigenden Krebsbelastung im Land und der Nachfrage nach präziser und zeitnaher Diagnostik. Laut einem Bericht der National Library of Medicine (NLM) vom Februar 2024 wurden im Jahr 2022 schätzungsweise 4.824.700 neue Krebsfälle und 2.574.200 Todesfälle durch Krebs gemeldet. Lungen-, Darm-, Schilddrüsen-, Leber- und Magenkrebs machten dabei mehr als 57 % der Neuerkrankungen aus. Die Zellpathologie spielt eine wichtige Rolle bei der Diagnose und Behandlung verschiedener Krebsarten mit hoher Inzidenz, insbesondere im Hinblick auf die Früherkennung und zielgerichtete Therapien, was für das sich rasch entwickelnde chinesische Gesundheitssystem von großer Bedeutung ist.

Das Wachstum des Marktes für Zellpathologie in Indien wird durch einen verbesserten Zugang zur Gesundheitsversorgung dank staatlicher Programme und die zunehmende Verbreitung digitaler Pathologie in kleineren Städten (Tier-II- und Tier-III-Städten) angetrieben. Laut einem Bericht von NITI Aayog vom Februar 2023 bestehen Lücken in der diagnostischen Infrastruktur: Es gibt weniger als 2.700 Mammographiegeräte (weniger als 5 % der Geräte in den USA) und nur etwa 120 PET-CT-Scanner, die sich hauptsächlich in Ballungsräumen befinden. Darüber hinaus verfügen laut Bericht nur 30 % der Krebszentren über moderne Bildgebungstechnologien. Daher wird die Zellpathologie zu einem Schlüsselfaktor für die Verbesserung von Diagnose und Früherkennung, insbesondere in weniger entwickelten Gebieten.

Einblick in den europäischen Markt

Der Markt für Zellpathologie in Europa expandiert aufgrund der zunehmenden Verbreitung chronischer Krankheiten und Krebserkrankungen sowie der steigenden Nachfrage nach fortschrittlichen Diagnoseverfahren. Dank einer starken Gesundheitsinfrastruktur und staatlicher Förderprogramme für Früherkennung und personalisierte Medizin wächst der Markt. Die weitverbreitete Nutzung digitaler Pathologie und KI-basierter Diagnosetechnologien in Krankenhäusern und Laboren verbessert zudem die Genauigkeit und Effizienz zellpathologischer Untersuchungen, was für bessere Behandlungsergebnisse in ganz Europa entscheidend ist.

Der deutsche Markt für Zellpathologie wächst aufgrund des leistungsstarken Gesundheitssystems und der hohen Gesundheitsausgaben. Der Fokus Deutschlands auf Krebsfrüherkennung und Präzisionsmedizin führt zu einer steigenden Nachfrage nach fortschrittlichen pathologischen Diagnostikverfahren. Die staatliche Förderung von Innovationen im Gesundheitswesen und der digitalen Transformation schafft zudem ein Umfeld, das die Integration automatisierter Pathologieplattformen und telepathologischer Dienstleistungen begünstigt. Darüber hinaus trägt die steigende Inzidenz von Krebs und chronischen Erkrankungen aufgrund der alternden Bevölkerung in Deutschland zum anhaltenden Wachstum des Marktes für Zellpathologie bei.

Der Markt für Zellpathologie in Großbritannien wächst aufgrund steigender Krebsfälle und des zunehmenden Fokus auf Früherkennung und individuell angepasste Behandlung. Laut einem Bericht des NHS England vom Oktober 2024 wurden allein im Jahr 2022 346.217 neue Krebsfälle gemeldet, das entspricht 948 Fällen pro Tag. Der NHS unterstützt neue Diagnosetechnologien und fördert deren Einsatz im medizinischen Bereich, darunter digitale und KI-basierte Pathologielösungen, um die Patientenversorgung zu verbessern und die Arbeitsabläufe effizienter zu gestalten. Investitionen der Regierung in die Gesundheitsinfrastruktur und Forschung tragen weiterhin zu Innovation und Wachstum im Pathologiesektor bei.

Wichtige Akteure auf dem Markt für zelluläre Pathologie:

- Danaher Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- F. Hoffmann-La Roche AG

- Philips Healthcare

- Thermo Fisher Scientific

- Leica Biosystems (Danaher)

- Epredia (3DHISTECH Ltd.)

- Visiopharm A/S

- Huron Technologies

- ContextVision AB

- Mikroscan Technologies

- Inspirata, Inc.

- PathAI, Inc.

- Proscia, Inc.

- CellNetix Pathologie

- Cellular Dynamics International

Der Markt für Zellpathologie wird von Innovation und strategischem Wachstum angetrieben. Führende US-amerikanische und europäische Unternehmen wie Danaher und Roche konzentrieren sich auf die digitale Pathologie mit KI-gestützter Diagnostik. Japanische Unternehmen wie Olympus und Hamamatsu nutzen ihr Know-how in der fortschrittlichen Bildgebung, um hochpräzise Lösungen anzubieten. Fusionen und Partnerschaften, wie beispielsweise die Übernahme von Leica Biosystems durch Danaher, erweitern kontinuierlich das Produktportfolio und stärken die Fähigkeit, neue Märkte zu bedienen. Die Weiterentwicklung von Diagnosetechnologien durch diese Partnerschaften wird somit umfassende Pathologielösungen ermöglichen und bis 2035 zum Marktwachstum beitragen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im September 2024 wird die Roche Digital Pathology Open Environment eine breite Palette innovativer KI-basierter Pathologie-Tools zusammenführen, um Klinikern zu helfen, die Patientenversorgung zu verbessern und die personalisierte Gesundheitsversorgung auszubauen.

- Im September 2024 zeigte Datopotamab Deruxtecan von AstraZeneca und Daiichi Sankyo ein verbessertes progressionsfreies Überleben bei NSCLC-Patienten mit dem neuartigen Biomarker TROP2-QCS. Die Phase-III-Studie TROPION-Lung01 unterstreicht dessen prädiktiven Wert; Roche ist an der Entwicklung des Begleitdiagnostikums beteiligt.

- Report ID: 1111

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.