Marktausblick für die digitale Pathologie:

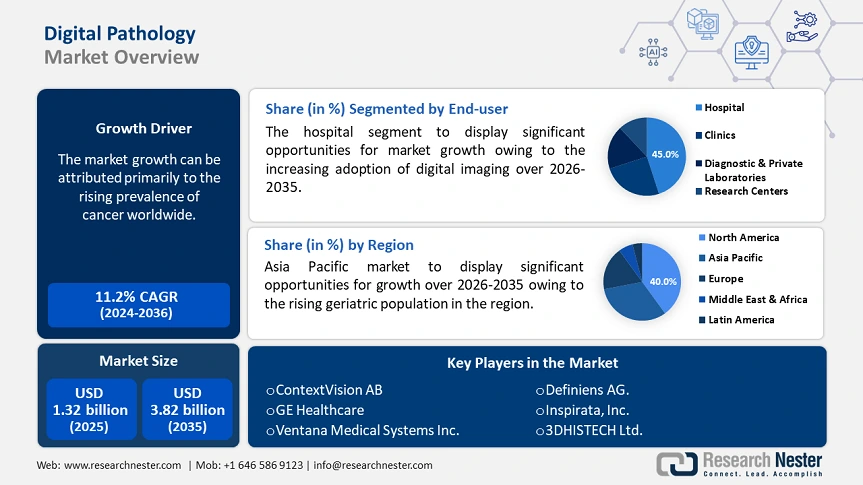

Der Markt für digitale Pathologie hatte im Jahr 2025 ein Volumen von über 1,32 Milliarden US-Dollar und wird bis 2035 voraussichtlich 3,82 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen der digitalen Pathologie mit einer jährlichen Wachstumsrate von über 11,2 % wachsen. Im Jahr 2026 wird das Branchenvolumen der digitalen Pathologie auf 1,45 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist vor allem auf die weltweit steigende Prävalenz chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen zurückzuführen. Im Jahr 2022 lag die weltweite Zahl der Neuerkrankungen und Todesfälle durch Krebs bei rund 20,0 Millionen bzw. 10,0 Millionen. Prognosen der Weltgesundheitsorganisation zufolge wird die Zahl der jährlichen Neuerkrankungen bis 2050 auf 35,0 Millionen steigen. Daher steigt der Bedarf an wirksameren Therapeutika, beispielsweise in der Präzisionsmedizin, stetig. Bei der Entwicklung solcher pharmakologischen Produkte ist ein effizientes Management umfangreicher Labordaten unerlässlich, wobei die Digitalisierung die Arbeitsabläufe revolutioniert hat.

Darüber hinaus veranlassen die verbesserte Effizienz und die optimierten Abläufe mehrere Gesundheitsorganisationen und Pharmapioniere dazu, Lösungen vom Markt zu übernehmen. So gab die Mayo Clinic im Januar 2025 ihre Pläne für den Aufbau einer modernisierten Abteilung für ihre pathologischen Abläufe bekannt, um medizinische Durchbrüche zu beschleunigen. Das Konzept der neuen digitalen Pathologie der Mayo Clinic basiert auf dem technischen Know-how und den Ressourcen von NVIDIA, einem integrierten generativen KI-Modell von Aignostics und einer eigenen Plattformarchitektur. Darüber hinaus veranlasst der Wunsch nach verbesserter Skalierbarkeit und Kosteneffizienz immer mehr Gesundheitsriesen, in solche Transformationen zu investieren.

Schlüssel Digitale Pathologie Markteinblicke Zusammenfassung:

Regionale Highlights:

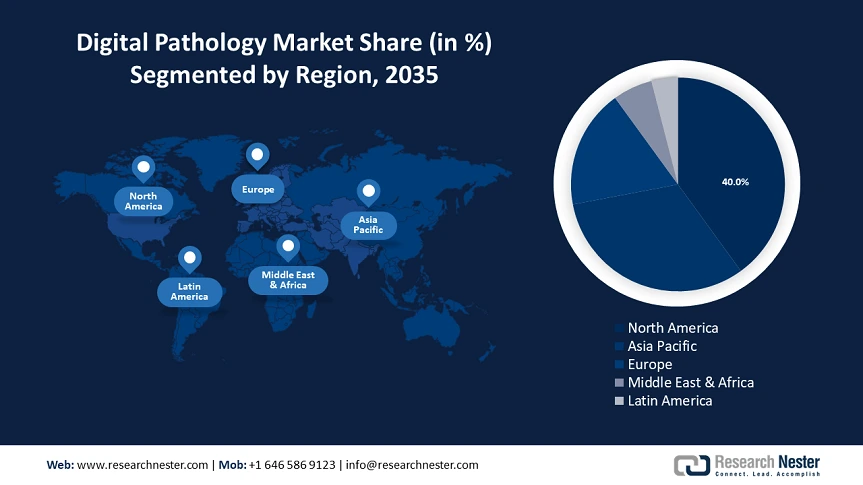

- Nordamerika ist mit einem Marktanteil von 40,00 % führend im Markt für digitale Pathologie. Die alternde Bevölkerung und die kontinuierlichen klinischen Innovationen in der digitalen Pathologie sorgen für ein starkes Wachstum bis 2035.

- Der Markt für digitale Pathologie im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 stark wachsen, angetrieben durch einen großen Patientenpool, staatliche Initiativen und Fortschritte in der Präzisionsmedizin.

Segmenteinblicke:

- Das Krankenhaussegment wird voraussichtlich bis 2035 einen Marktanteil von 45 % erreichen, getrieben durch die Einführung moderner Bildgebungs- und Scantechnologien für eine schnellere Leistungserbringung.

- Das Bildungs- und Ausbildungssegment wird bis 2035 voraussichtlich deutlich wachsen, angetrieben durch die Beiträge der Wissenschaft zum klinischen Fortschritt und die staatlich geförderte medizinische Forschung.

Wichtige Wachstumstrends:

- Weltweit steigende Anzahl von Labortests

- Schnelle Einführung von KI-Tools im Gesundheitswesen

Große Herausforderungen:

- Erheblich hohe Anschaffungskosten

- Bedenken hinsichtlich Datensicherheit und Datenschutz

- Hauptakteure: ContextVision AB, Leica Biosystems Nussloch GmbH, GE Healthcare, Ventana Medical Systems Inc., Hamamatsu Photonics K.K., Apollo Enterprise Imaging Corporation, Xifin Inc., Definiens AG., Inspirata, Inc., 3DHISTECH Ltd., Hoffmann-La Roche AG, Proscia.

Global Digitale Pathologie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,32 Milliarden USD

- Marktgröße 2026: 1,45 Milliarden USD

- Prognostizierte Marktgröße: 3,82 Milliarden USD bis 2035

- Wachstumsprognosen: 11,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (40 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Marktes für digitale Pathologie:

Wachstumstreiber

- Weltweit werden immer mehr Labortests durchgeführt: Neben dem Nutzen für die Arzneimittelentwicklung findet die digitale Pathologie auch in der Diagnostik breite Anwendung. Insbesondere der Einsatz automatisierter Datenverarbeitungssysteme bei der Analyse potenziell bösartiger Gewebe hat die Qualität und Genauigkeit von Erkennungsmethoden deutlich verbessert. So stellte eine NLM-Studie aus dem Jahr 2023 eine um 6,1 % höhere Spezifität von KI bei der Melanomerkennung fest als die Beobachtungsfähigkeit eines Dermatologen. Solche klinischen Belege ermutigen immer mehr medizinische Einrichtungen, ihre Diagnosemöglichkeiten zu digitalisieren.

- Rasche Einführung von KI-Tools im Gesundheitswesen: Da der Mangel an ausgebildetem medizinischem Fachpersonal zu einer weltweiten medizinischen Ungleichheit wird, steigt der Bedarf an leistungsfähigen Technologien. Laut WHO wird bis 2030 weltweit ein Mangel von über 11,0 Millionen Gesundheitsfachkräften erwartet. Insbesondere der sich schnell verbreitende Trend zu datengesteuerten Behandlungsansätzen, Entscheidungsfindungen und Arzneimittelentwicklungen fördert eine vorgefertigte Akzeptanzkultur für den Markt und ermutigt die beteiligten Institutionen, darin zu investieren. Laut dem Weltwirtschaftsforum beliefen sich die weltweiten jährlichen Netto-Privatinvestitionen in KI im Bereich Medizin und Gesundheitswesen im Jahr 2023 auf 3,7 Milliarden US-Dollar.

Herausforderungen

- Deutlich hohe Anfangskosten: Die Implementierung fortschrittlicher Lösungen vom Markt erfordert erhebliche Vorabinvestitionen, die für kleine und mittlere Unternehmen (KMU) oft unerschwinglich sind. Insbesondere Altsysteme unterstützen möglicherweise nicht die optimale Leistung neu integrierter hochauflösender Scanner, modernisierter Speicherinfrastruktur und KI-Tools. Darüber hinaus können sich Einrichtungen in unterversorgten Regionen solche Lösungen meist nicht leisten, was eine breite Akzeptanz in diesem Bereich einschränkt.

- Bedenken hinsichtlich Datensicherheit und Datenschutz: Der Betrieb oder die Nutzung von Waren auf dem Markt erfordert die Weitergabe zahlreicher sensibler Patienten- und Unternehmensinformationen. Dies birgt ein erhöhtes Risiko von Datenschutzverletzungen und erschwert die Einhaltung strenger Vorschriften wie HIPPA und DSGVO. Um dieses Problem zu entschärfen, ist ein robustes Cybersicherheitsmodul unerlässlich, das das Betriebsbudget mit unvermeidlichen Kosten belastet und die finanzielle Ungleichheit vergrößert.

Marktgröße und Prognose für digitale Pathologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,2 % |

|

Marktgröße im Basisjahr (2025) |

1,32 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

3,82 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Digitale Pathologie-Marktsegmentierung:

Endbenutzer (Krankenhäuser, Kliniken, Diagnose- und Privatlabore, Forschungszentren)

Das Krankenhaussegment wird im Prognosezeitraum voraussichtlich mit 45 % den größten Marktanteil am globalen Markt für digitale Pathologie erobern. Der zunehmende Einsatz modernster Bildgebungs- und Scanmethoden in Krankenhäusern für eine schnellere Leistungserbringung und die weltweit steigende Zahl von Krankenhausbesuchen dürften das Segmentwachstum weiter verstärken. In diesem Sinne startete NYU Langone Health im Oktober 2024 das Digital Pathology Program, um die Diagnose und Patientenversorgung im gesamten Krankenhausnetzwerk zu verbessern. Solche Initiativen fördern den Einsatz von Echtzeit-Gewebeanalysen und einer nachhaltigen Gesundheitsinfrastruktur und ermutigen engagierte Investoren, ihre Ressourcen in diesem medizinischen Umfeld einzusetzen.

Anwendung (Telekonsultation, Krankheitsdiagnose, Arzneimittelforschung, Aus- und Weiterbildung, Pathologie-Screening)

Basierend auf den Anwendungen wird prognostiziert, dass der Bildungs- und Ausbildungssektor bis Ende 2037 einen deutlichen Marktanteil im Markt für digitale Pathologie einnehmen wird. Der verstärkte Beitrag der Wissenschaft zum klinischen Fortschritt sichert diesem Segment eine starke Position in diesem Bereich. Die konsequente Beteiligung von Institutionen an der medizinischen Forschung, gepaart mit staatlicher Anbindung, fördert die Verbreitung der pathologischen Digitalisierung. Darüber hinaus prägt die Allianz zwischen Wissenschaft und Industrie eine einflussreiche Kultur in diesem Segment und inspiriert den Einsatz automatisierter Systeme zur Steigerung der Produktivität und Effizienz der Laborabläufe.

Unsere eingehende Analyse des globalen Marktes für digitale Pathologie umfasst die folgenden Segmente:

|

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für digitale Pathologie:

Marktprognose für Nordamerika

Nordamerika wird den Markt für digitale Pathologie im analysierten Zeitraum voraussichtlich mit einem Anteil von 40 % dominieren. Die Führungsrolle der Region wird durch die alternde Bevölkerung und anhaltende klinische Innovationen gestützt. Laut der Administration for Community Living betrug der Anteil der über 65-Jährigen in Amerika im Jahr 2022 17,3 % der Gesamtbevölkerung, was einem Anstieg der Zahl älterer Menschen um 34,0 % seit 2012 entspricht. Die zunehmende Teilnahme an klinischen Studien zeugt ebenfalls von der Position der Region in diesem Sektor. Im Rennen um die weltweite Studienregistrierung belegten die USA zwischen 1994 und 2024 mit 186.497 Studien den ersten Platz : WHO. Zudem macht die Kombination aus einem großen Patientenpool und medizinischen Erkenntnissen diese Region zu einer lukrativen Gelegenheit für globale Marktführer.

Steigende Investitionen in Forschung und Entwicklung, kontinuierliche staatliche Unterstützung und die Entwicklung der MedTech-Branche fördern die Akzeptanz des US- Marktes. Der Einsatz fortschrittlicher Technologien in der Bildgebung und Analytik ist in den USA häufiger denn je und treibt Marktumsätze und Investitionen an. So sammelte Proscia im März 2025 50 Millionen US-Dollar aus US-Finanzierungen unter der Leitung eines Konsortiums aus Insight Partners, AI Capital Partners und Triangle Peak Partners ein. Dieser Kapitalzufluss sollte die kommerzielle und F&E-Dynamik seines KI-Portfolios für die Präzisionsmedizin beschleunigen.

APAC-Marktprognose

Der asiatisch-pazifische Raum dürfte im betrachteten Zeitraum die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für digitale Pathologie verzeichnen. Mehrere Faktoren, darunter ein großer Patientenpool, Regierungsinitiativen, Spitzenleistungen in der Präzisionsmedizin, der Fokus auf klinische Studien und der Trend zur Digitalisierung, tragen zur rasanten Verbreitung in der Region bei. In diesem Zusammenhang erwähnte die WHO, dass nach den USA China, Indien und Japan mit 135.747, 74.031 bzw. 65.167 Registrierungen zwischen 1994 und 2024 führend bei klinischen Studien waren. Andererseits stellte die australische Regierung im November 2022 750.000 US-Dollar für die perinatale Pathologie bereit. Diese Ereignisse verdeutlichen die Investitionsmöglichkeiten und Nebenfonds, die Fortschritte in dieser Kategorie unterstützen.

Technologische Fortschritte, insbesondere die starke Betonung des KI-Einsatzes in der Pharmaindustrie, haben Japan zum Innovationszentrum des Marktes gemacht. Der frühzeitige Einsatz von MedTech-Lösungen der nächsten Generation in der Arzneimittelforschung in diesem Land kurbelt das Wachstum in diesem Bereich erheblich an. Schätzungen der International Trade Administration zufolge wird die KI-Systembranche in Japan im Jahr 2024 einen Wert von 4,5 Milliarden US-Dollar haben, was einer jährlichen Wachstumsrate von 35,5 % entspricht und bis 2027 7,3 Milliarden US-Dollar erreichen wird. Dies deutet auf ein breiteres Spektrum profitabler Geschäfte in diesem Bereich hin.

Wichtige Marktteilnehmer im Bereich der digitalen Pathologie:

- ContextVision AB

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Leica Biosystems Nussloch GmbH

- GE Healthcare

- Ventana Medical Systems Inc.

- Hamamatsu Photonics KK

- Apollo Enterprise Imaging Corporation

- Xifin Inc.

- Definiens AG.

- Inspirata, Inc.

- 3DHISTECH Ltd.

- Hoffmann-La Roche AG

- Proscia

Wichtige Marktteilnehmer gehen derzeit internationale Partnerschaften ein, um ihre Präsenz im Ausland zu erweitern. So gründete Proscia im Februar 2024 die neue Partnerallianz Proscia Ready, die eine vollständige Digitalisierung für Pharmaentwickler, Diagnoselabore und Vertragsdienstleister ermöglicht. Neue Marktteilnehmer konzentrieren sich zudem darauf, die Möglichkeiten ihrer Produkte für ein breiteres Anwendungsspektrum zu nutzen. So ging Philips im März 2024 eine Partnerschaft mit AWS ein, um die Skalierbarkeit der digitalen Pathologie durch die Integration von Cloud-Funktionen zu erhöhen. Gleichzeitig führte Indica Lab im Mai 2024 die Versionen 4.0 von HALO, HALO AI und HALO Link für Forscher und Pathologen ein. Zu diesen wichtigen Akteuren zählen:

Neueste Entwicklungen

- Im Januar 2025 erhielt Roche die 510(k)-Zulassung der FDA für seinen Objektträgerscanner VENTANA DP 600. Dies war ein Meilenstein in der Kommerzialisierung des gesamten Objektträger-Bildgebungssystems. Diese zusätzliche behördliche Zulassung festigte zudem die Präsenz des Unternehmens auf dem US-Markt für digitale Pathologie.

- Im Oktober 2024 stellte Proscia zwei neue Lösungen zur Arzneimittelentwicklung für Life-Science-Unternehmen vor: Concentriq Embeddings und das Proscia AI Toolkit. Diese Lösungen unterstützen die digitale Pathologieplattform und beschleunigen die Entdeckung und Entwicklung neuartiger Therapien und Diagnostika.

- Report ID: 7491

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.