Marktausblick für Bänder aus amorphen Legierungen:

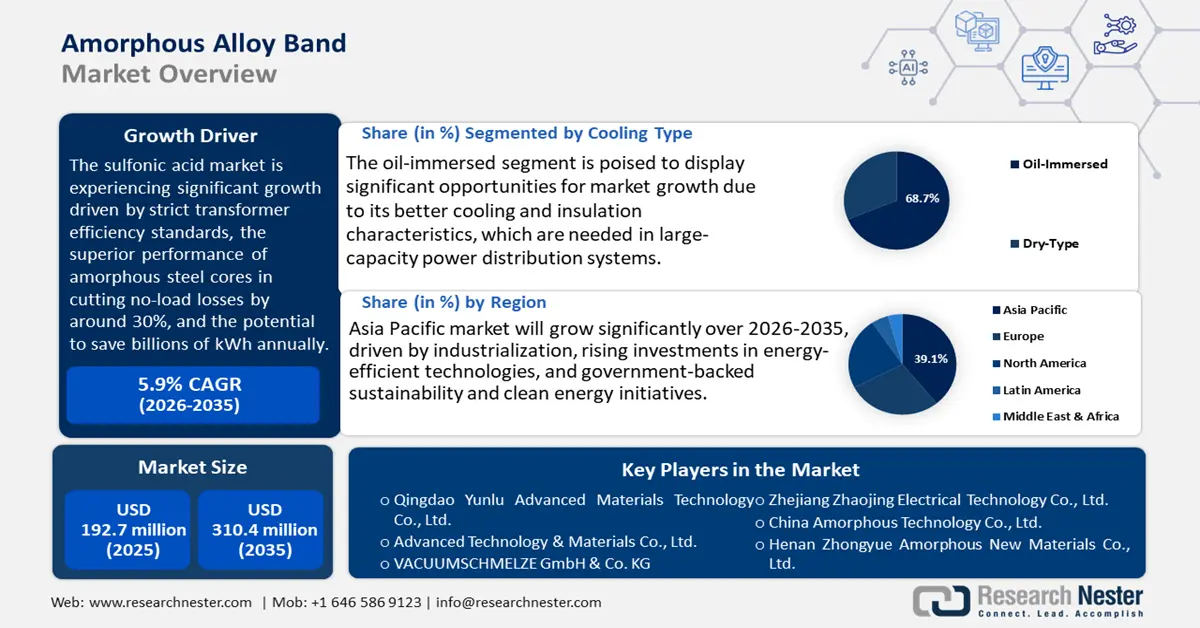

Der Markt für amorphe Legierungsbänder hatte 2025 einen Wert von 192,7 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 310,4 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wurde der Markt für amorphe Legierungsbänder auf 197,3 Millionen US-Dollar geschätzt.

Der globale Markt für Kerne aus amorphen Legierungen wird im Prognosezeitraum voraussichtlich deutlich wachsen, vor allem aufgrund der Einführung strenger Energieeffizienzvorschriften für elektrische Verteilungstransformatoren. Das US-Energieministerium (DOE) hat Effizienzstandards ab 2027 vorgeschlagen, die den Einsatz von Kernen aus amorphem Stahl implizit vorschreiben, da diese im Vergleich zu herkömmlichem kornorientiertem Elektrostahl geringere Leerlaufverluste aufweisen. Eine kanadische Studie belegt dies und zeigt, dass durch den Austausch von rund vier Millionen konventionellen Transformatoren gegen Transformatoren mit amorphem Kern jährlich bis zu 5,25 Milliarden kWh Strom eingespart werden könnten. Labortests zeigen, dass die Leerlaufverluste in Transformatoren mit amorphem Kern 30 % niedriger sind als in herkömmlichen Geräten, was ebenfalls zur Effizienzsteigerung beiträgt. Diese Vorschriften und experimentellen Ergebnisse veranlassen Energieversorger und Infrastrukturentwickler, amorphe Legierungen in Betracht zu ziehen, um Energieeinsparungen zu erzielen und die Betriebskosten zu senken.

Hinsichtlich der Lieferkette und der Produktionskapazität werden die Kosten der relevanten vorgelagerten Materialien überwacht. Der Erzeugerpreisindex (PPI) für sonstige legierte Stahlgussteile (ohne Investitionsgussteile) lag im Juli 2025 bei 209,203, was auf stabile Preise seit April 2025 hindeutet. Der PPI für Nickel- und Nickelbasislegierungen (Halbzeuge) verzeichnete im Juli 2025 hingegen einen stetigen Anstieg auf 153,606. Diese Indizes liefern wichtige Anhaltspunkte zur Beobachtung von Preisänderungen bei legierten Stahlgussteilen und Nickelbasislegierungen und ermöglichen die Analyse des Marktverhaltens bei hochwertigen Metallkomponenten. Die Einbeziehung dieser PPIs gibt einen guten Überblick über die Kostenänderungen im Markt für amorphe Legierungsbänder. Das US-Energieministerium (DOE) gibt an, dass die weltweite Produktionskapazität von über 190.000 Tonnen amorpher Metalle durch spezialisierte Verfahren wie Bandgießen, Glühen und Spulenwickeln ermöglicht wurde. Historische Installationen haben zwar Stabilität über die Zeit gezeigt, weisen aber auch hohe Ausfallraten auf. Dies betrifft beispielsweise allgemeine Elektrizitätsanlagen wie die über 1.000 Transformatoren mit amorphem Kern, die General Electric seit den 1980er Jahren in Kanada installiert hat. Im Bereich Forschung und Entwicklung investiert das US-Energieministerium (DOE) in Innovationen, darunter Laserschneidtechnologien, die Kernverluste um bis zu 20 % reduzieren, die Materialeigenschaften verbessern und Effizienzsteigerungen erzielen können.

Markt für Bänder aus amorphen Legierungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Innovationen im chemischen Recycling: Chemisches Recycling entwickelt sich rasant zu einer vielversprechenden Methode, um Kunststoffabfälle zu behandeln und wertvolle Ressourcen zurückzugewinnen. Es ist ein Schlüsselelement des nachhaltigen Materialmanagementplans der US-Umweltschutzbehörde (EPA), die sein Potenzial zur Vermeidung der Entsorgung von Millionen Tonnen Kunststoff auf Deponien und damit verbundener Umweltverschmutzung hervorhebt. Dieser Trend führt zu einer steigenden Nachfrage nach energiesparenden elektrischen Bauteilen, wie beispielsweise amorphen Legierungsbändern für Transformatoren und Motoren in Recyclinganlagen. Solche Legierungen bieten zudem bessere magnetische Eigenschaften, wodurch deutlich weniger Energie verloren geht, was sich in höherer Betriebseffizienz und geringeren Wartungskosten niederschlägt. Angesichts zunehmender Abfallvorschriften weltweit wird die Anzahl chemischer Recyclinganlagen steigen und die Nachfrage nach höherwertigen Materialien weiter ankurbeln, die einen nachhaltigen und zuverlässigen Betrieb sowie mehr Nachhaltigkeit in der chemischen Industrie ermöglichen.

- Initiativen zur Nachhaltigkeit und CO₂-Reduzierung: Die Treibhausgasemissionen des Industriesektors umfassen Emissionen aus der Mineralverarbeitung, der chemischen Industrie, der Metallproduktion und der Produktnutzung. Diese Emissionen bestehen aus Kohlendioxid (CO₂), Methan (CH₄), Lachgas (N₂O) und verschiedenen fluorierten Gasen, die bei Herstellungs- und Verarbeitungsprozessen freigesetzt werden (gemäß dem Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen – UNFCCC). Dies hat die Aufmerksamkeit auf die Senkung der CO₂-Emissionen und ein nachhaltiges Wirtschaften in der Industrie verstärkt. Energieeffiziente Transformatoren und Elektromotoren verfügen über Kerne aus amorphen Legierungen, wodurch die Kernverluste um bis zu 70 % geringer ausfallen als bei herkömmlichen Materialien. Dies reduziert den Gesamtenergieverbrauch und die Emissionen zusätzlich. Diese Effizienz fördert die Einhaltung strenger regulatorischer Standards und die Umsetzung von Nachhaltigkeitsverpflichtungen. Die Nachfrage nach amorphen Legierungen wird hoch sein, da Unternehmen verstärkt in Infrastruktur für erneuerbare Energien und verschiedene Energiespartechnologien investieren werden. Ihr Beitrag zur Verwirklichung nachhaltigen Wachstums ist angesichts globaler Initiativen zur Erreichung der Netto-Null-Emissionen und zur Reduzierung der negativen Umweltauswirkungen in der chemischen Produktion von großer Bedeutung.

- Unvorhersehbare Rohstoffversorgung: Die Fertigungsindustrie steht aufgrund der schwankenden Rohstoffversorgung, insbesondere wichtiger Rohstoffe wie Eisenerz und Silizium, vor zunehmenden Herausforderungen. Laut dem US Geological Survey (USGS) weisen Produktion und Preise von Eisenerz aufgrund geopolitischer Spannungen und globaler Lieferkettenstörungen erhebliche Schwankungen auf, was die Produktions- und Versorgungsrisiken erhöht. Amorphe Legierungen bieten eine höhere magnetische Effizienz, da Hersteller weniger Energie verbrauchen und die Schwankungen der Inputkosten ausgleichen können. Ihr Einsatz erhöht die Stabilität der Produktionskosten und ermöglicht es, auf Lieferengpässe zu reagieren. Angesichts der anhaltenden Ressourcen- und Rohstoffknappheit setzen Unternehmen verstärkt auf energieeffiziente und ressourcenoptimierte Materialien wie amorphe Legierungen, um wettbewerbsfähig zu bleiben und einen reibungslosen und wirtschaftlichen Betrieb im Chemiesektor zu gewährleisten.

Herausforderungen

- Infrastruktur- und Technologieengpässe: Hersteller von amorphen Legierungsbändern stehen vor der großen Herausforderung, ihre Produktionsinfrastruktur zu modernisieren, um den neuen, effektiven Umweltauflagen gerecht zu werden. Moderne Glüh- und Gießverfahren, die für die Herstellung hochwertiger amorpher Legierungen notwendig sind, erfordern hohe Investitionen in Millionenhöhe. So investierte Siemens beispielsweise im Jahr 2023 rund 50 Millionen US-Dollar in die Modernisierung seiner Produktionsanlagen mit effizienteren und umweltfreundlicheren Technologien. Dies führte zu einem deutlichen Marktanteilszuwachs in der Europäischen Union aufgrund der Einhaltung strenger Umweltstandards. Kleinere Hersteller können sich solche Modernisierungen jedoch nicht immer leisten, was die Einführung fortschrittlicher Materialien und Technologien verlangsamt. Der Mangel an Infrastrukturentwicklung hemmt zudem das Kapazitätswachstum, was zu einem Ungleichgewicht zwischen Angebot und Nachfrage führt und die rechtzeitige Erfüllung der Auftragsanforderungen des globalen Marktes für amorphe Legierungsbänder erschwert.

- Hohe Produktions- und Betriebskosten: Die Herstellung von amorphen Legierungsbändern ist energieintensiv, was die Betriebskosten erhöht, insbesondere in Regionen mit hohen Energiekosten und CO₂-Preissystemen. Das EU-Emissionshandelssystem (ETS) sieht eine monetäre Strafe für die CO₂-Emissionen der Industrie vor, was die Betriebskosten für Hersteller verteuert. Die Europäische Kommission schätzt, dass das ETS die Energiekosten für die Industrie bis 2023 um 10–15 % erhöhen wird. Diese höheren Preise beeinträchtigen die Wettbewerbsfähigkeit, sofern nicht Effizienzsteigerungen durch neue Materialien wie amorphe Legierungen, die die Kernverluste in elektrischen Anlagen reduzieren, kompensiert werden. Folglich geraten Hersteller in Ländern mit strengen CO₂-Vorschriften unter Druck, was das Marktwachstum hemmt und Investitionen in Innovation und Kapazitätserweiterung reduziert.

Marktgröße und Prognose für Bänder aus amorphen Legierungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

192,7 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

310,4 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung von Bändern aus amorphen Legierungen:

Segmentanalyse der Kühlungsarten

Das Segment der ölgekühlten Transformatoren wird voraussichtlich bis 2035 mit einem Marktanteil von 68,7 % den größten Umsatzanteil im Bereich amorpher Legierungsbänder erzielen. Dies ist auf die besseren Kühl- und Isolationseigenschaften zurückzuführen, die in Stromverteilungssystemen mit hoher Kapazität erforderlich sind. Laut einer veröffentlichten Studie bieten ölgekühlte Transformatoren eine höhere Belastbarkeit und längere Lebensdauer, was zur Zuverlässigkeit und Effizienz des Stromnetzes beiträgt. Um den Energieverbrauch im Übertragungs- und Verteilungssektor zu senken, fördern Regierungen weltweit den Einsatz effizienter Transformatorentechnologien. Diese Entwicklungen treiben weiterhin Investitionen in die Infrastruktur ölgekühlter Transformatoren in ölgekühlten Stromnetzen weltweit an, insbesondere in Regionen, die sowohl veraltete Netze modernisieren als auch die Integration erneuerbarer Energien ausbauen.

Geschlossene Transformatoren werden hauptsächlich in Industrie- und Energieversorgungssystemen eingesetzt und sind aufgrund ihres hohen Schutzes vor Feuchtigkeit und Verunreinigungen beliebt. Dies trägt zur sicheren Stromversorgung auch unter extremen Bedingungen bei. Geschlossene Transformatoren verlängern die Lebensdauer der Anlagen, da sie die Oxidation und damit die Wartungskosten reduzieren. Gleichzeitig sind freiatmende, ölgekühlte Transformatoren aufgrund ihrer geringen Kosten und des minimalen Wartungsaufwands weiterhin im Freilandeinsatz gefragt, insbesondere in ländlichen Gebieten und Entwicklungsländern, wo der Netzausbau vorangetrieben wird. Diese Transformatoren machen alle Installationen von ölgekühlten Transformatoren zu einem Schlüsselfaktor für die Deckung des wachsenden Bedarfs an einer effizienten und zuverlässigen Energieinfrastruktur.

Produktsegmentanalyse

Für das Segment der Eisenlegierungen wird aufgrund ihrer überlegenen magnetischen Eigenschaften und niedrigen Kosten ein signifikantes Wachstum erwartet, wobei der Marktanteil amorpher Legierungen zwischen 2026 und 2035 voraussichtlich 59,2 % erreichen wird. Laut dem US-Energieministerium (DOE) weisen Eisenwerkstoffe in Transformatoren deutlich reduzierte Leerlaufverluste auf, was zur Steigerung der Energieeffizienz beiträgt. Dies entspricht internationalen Vorschriften zur Minimierung elektrischer Verluste und des CO₂-Fußabdrucks in Stromnetzen sowie den Richtlinien globaler Organisationen wie der Europäischen Chemikalienagentur (ECHA) zur nachhaltigen Materialnutzung. Der weitverbreitete Einsatz von Eisenlegierungen in Verteiltransformatoren trägt zudem zur Entwicklung moderner und energiesparender Stromnetze weltweit bei.

Fe-Si-B-Legierungen sind aufgrund ihrer effektiven magnetischen Eigenschaften und geringen Kernverluste beliebt, was zu energieeffizienten Transformatoren und elektrischen Maschinen führt. Fe-Si-B-Legierungen können Leerlaufverluste deutlich reduzieren und so zur Einhaltung strenger Energieeffizienzstandards beitragen. Amorphe Fe-Ni-Metalle gewinnen zunehmend an Bedeutung für Anwendungen, die höhere thermische und mechanische Eigenschaften erfordern, insbesondere in Anlagen zur Nutzung erneuerbarer Energien. Die Europäische Chemikalienagentur (ECHA) erklärt, dass ihr vermehrter Einsatz mit den globalen Nachhaltigkeitsbemühungen zur Reduzierung des CO₂-Fußabdrucks in der Stromverteilung im Einklang steht. Diese Teilsegmente tragen gemeinsam zur Nachfrage bei, da sie dem Markt für amorphe Eisenlegierungen Leistung und Kosteneffizienz bieten.

Anwendungssegmentanalyse

Der Markt für Verteiltransformatoren dürfte in den kommenden Jahren deutlich wachsen und einen Umsatzanteil von 52,2 % für Transformatoren mit Kernen aus amorphen Legierungen erreichen. Grund dafür ist der Bedarf an einer energieeffizienteren Stromverteilung. Das US-Energieministerium hebt hervor, dass der Austausch von Transformatoren durch solche mit Kernen aus amorphen Legierungen die Leerlaufverluste erheblich senkt und somit die Netzeffizienz steigert. Diese Technologien werden durch höhere Effizienzstandards gefördert, die Regulierungsbehörden wie die EPA und die ECHA den Energieversorgern auferlegen. Auch die US-Handelsbehörde (US International Trade Administration) weist auf die steigenden Investitionen in intelligente Stromnetze und die Integration erneuerbarer Energien hin, die den Bedarf an fortschrittlichen Verteiltransformatoren weiter erhöhen.

Unsere detaillierte Analyse des Marktes für amorphe Legierungsbänder umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Anwendung |

|

Endverbrauchsbranche |

|

Kernbauart |

|

Spannungspegel |

|

Kühlart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bänder aus amorphen Legierungen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

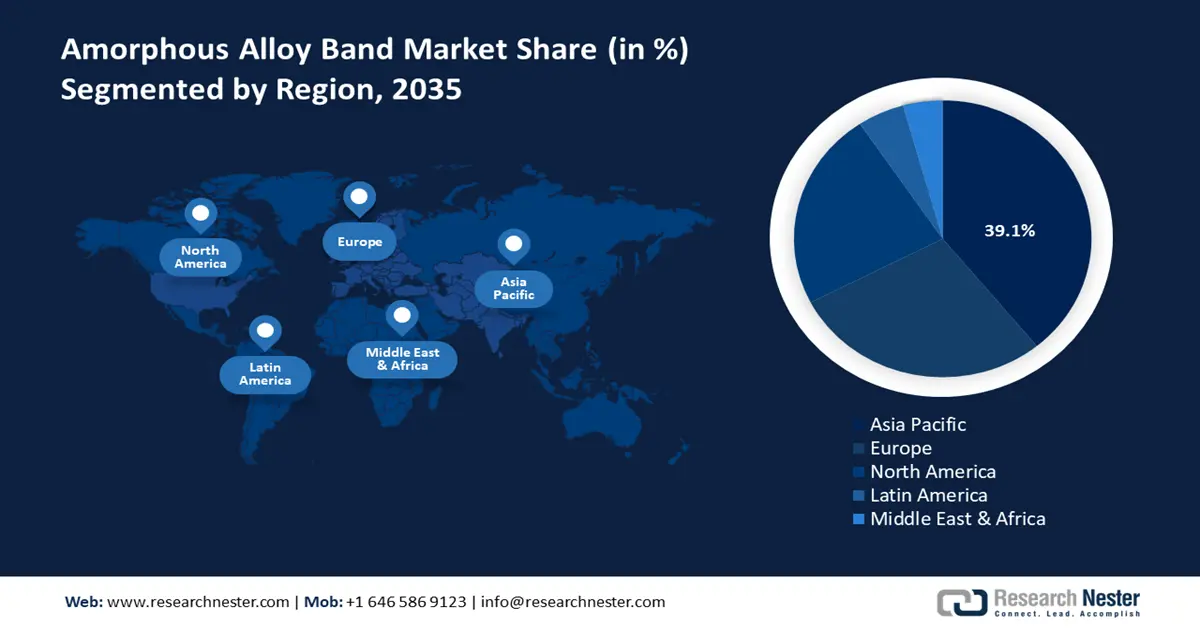

Der Markt für amorphe Legierungsbänder im asiatisch-pazifischen Raum wird voraussichtlich das weltweit höchste Wachstum verzeichnen und einen Umsatzanteil von 39,1 % erreichen. Dies ist auf die hohe Industrialisierungsrate und die steigenden Investitionen in energiesparende Technologien zurückzuführen. Die regionalen Regierungen konzentrieren sich auf nachhaltige Produktion und die Entwicklung neuer Materialien. Die APEC-Mitgliedstaaten beschleunigen ihre Energiewende und fördern gleichzeitig nachhaltiges und inklusives Wachstum. Obwohl fossile Brennstoffe den Energiemix weiterhin dominieren, ist die Region beim Ausbau erneuerbarer Energien und der Verbesserung der Energieeffizienz dem Zeitplan voraus. Die Reduzierung der CO₂-Emissionen steht im Fokus, und die Einführung verlustarmer magnetischer Werkstoffe wie amorpher Legierungen ist ein Ziel der UN-Nachhaltigkeitsziele. Darüber hinaus unterstützen staatliche Initiativen Smart-Grid- und Erneuerbare-Energien-Programme, die den Bedarf an Hochleistungstransformatoren und elektrischen Bauteilen erhöhen. Das von der Asiatischen Entwicklungsbank (ADB) unterstützte Projekt „Erneuerbare Energien auf den äußeren Inseln Tongas“ installiert beispielsweise netzgekoppelte Photovoltaik-Kraftwerke auf den vorgelagerten Inseln Tongas, um die Abhängigkeit von importierten fossilen Brennstoffen zu verringern und eine nachhaltige Energienutzung zu fördern. Diese Maßnahmen tragen zusammen mit den Fortschritten im chemischen Recycling und umweltfreundlichen Produktionsverfahren maßgeblich zur erfolgreichen Expansion des Marktes für amorphe Legierungsbänder im asiatisch-pazifischen Raum bis 2035 bei.

Der Markt für amorphe Legierungsbänder in China wird voraussichtlich die Region dominieren. Treiber dieser Entwicklung sind die soliden Regierungsrichtlinien zur Förderung fortschrittlicher Fertigung und der sauberen Energiewirtschaft. Darüber hinaus hat der 14. Fünfjahresplan des chinesischen Staatsrats die Beschleunigung einer grünen und kohlenstoffarmen Entwicklung, die Steigerung der Energieeffizienz und den Anteil nicht-fossiler Brennstoffe am Energiemix festgelegt. Er konzentriert sich auf energietechnologische Innovationen, den Ausbau der Infrastruktur für erneuerbare Energien und die Prinzipien der Kreislaufwirtschaft. Diese Programme fördern Innovationen beim Einsatz amorpher Legierungen, insbesondere in Leistungstransformatoren und elektrischen Geräten, und tragen zur nachhaltigen Entwicklung bei. Durch die Zusammenarbeit mit inländischen Forschungsinstituten werden eisenbasierte amorphe Legierungen schneller entwickelt, wodurch China seine Position auf dem Weltmarkt weiter festigt.

Der Markt für amorphe Legierungsbänder in Indien dürfte im Prognosezeitraum von 2026 bis 2035 deutlich wachsen. Unterstützt wird dies durch die zunehmende Elektrifizierung der Industrie und die von der Regierung geförderten Programme für erneuerbare Energien. Das indische Energieministerium und Branchenverbände wie die Indian Transformer Manufacturers Association (ITMA) engagieren sich aktiv für die Steigerung der Transformatoreneffizienz durch den Einsatz neuer, effizienter Materialien wie amorpher Metallbänder. Diese Superlegierungen können die Leerlaufverluste im Vergleich zu herkömmlichem kaltgewalztem, kornorientiertem Stahl (CRGO) um 60–70 % reduzieren. Derzeit verbraucht Indien rund 400.000 Tonnen Elektrostahl für die Transformatorenindustrie, wobei amorphe Metalle etwa 15–18 % davon ausmachen. Die vom Central Pollution Control Board erlassenen Umweltgesetze fördern eine möglichst nachhaltige Chemikalienproduktion und verbessern so die Marktchancen. Forschung in Instituten wie dem Council of Scientific and Industrial Research (CSIR) fördert durch öffentlich-private Partnerschaften und Investitionen Innovationen bei nanokristallinen und eisenbasierten amorphen Legierungen. Solche Initiativen machen Indien zu einem aufstrebenden Produzenten und Anwender von amorphen Legierungsbändern.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Bänder aus amorphen Legierungen wird voraussichtlich von 2026 bis 2035 stetig wachsen und einen Umsatzanteil von 23,2 % erreichen. Dieses Wachstum wird durch die steigende Nachfrage nach energiesparenden Materialien in der Energieerzeugung, der Automobilindustrie und der Elektronikindustrie angetrieben. Die Biden-Harris-Regierung kündigte an, 49 Projekte in 21 Bundesstaaten mit 254 Millionen US-Dollar zu fördern. Ziel dieser Projekte ist die Reduzierung industrieller Treibhausgasemissionen und die Entwicklung von Dekarbonisierungstechnologien. Die Initiativen konzentrieren sich auf wichtige Sektoren wie Chemie, Eisen und Stahl, Zement, Lebensmittel und Getränke sowie Forstprodukte. Die Mittel dienen der Verbesserung der Dekarbonisierung industrieller Wärmeerzeugung, der Entwicklung kohlenstoffarmer Brennstoffe sowie der branchenübergreifenden Forschung und Entwicklung. Dadurch sollen höhere Energieeffizienz und das US-Ziel einer klimaneutralen Wirtschaft bis 2050 unterstützt werden. Diese Investition stärkt die industrielle Wettbewerbsfähigkeit der USA und trägt gleichzeitig zur Erreichung der Klimaziele bei. Darüber hinaus förderte die US-Umweltschutzbehörde (EPA) im Jahr 2021 im Rahmen ihres Programms für Grüne Chemie über 50 nachhaltige chemische Prozesse und reduzierte den Sondermüll um 15 %. Die regulatorische Unterstützung durch NIST und OSHA gewährleistet zudem die Einhaltung von Sicherheits- und Qualitätsstandards in der Fertigung. Diese staatlichen Programme tragen zusammen mit der Entwicklung nachhaltiger Materialien zum wachsenden Marktanteil und Innovationspotenzial bei der Herstellung von amorphen Legierungsbändern in der Region bei.

Der US -amerikanische Markt für Bänder aus amorphen Legierungen wird voraussichtlich bis 2035 mit einem bedeutenden Anteil führend in Nordamerika sein. Grund dafür sind erhebliche Investitionen des Bundes in saubere Energietechnologien und fortschrittliche Fertigungstechnologien. Das US-Energieministerium investierte 2022 zwölf Milliarden US-Dollar in Innovationen der chemischen Industrie, die Energieeffizienz und Nachhaltigkeit fördern. Darüber hinaus zeichnete die EPA im Rahmen der „Green Chemistry Challenge Awards 2023“ Innovationen aus, die insgesamt fast eine Milliarde Pfund gefährlicher Chemikalien eingespart, über 20 Milliarden Gallonen Wasser eingespart und den Ausstoß von fast acht Milliarden Pfund Kohlendioxid verhindert haben. Diese Auszeichnungen würdigen nachhaltige Innovationen in chemischen Prozessen. Die OSHA setzt zudem strenge Arbeitsschutzbestimmungen in der chemischen Industrie um, um die Sicherheit der Beschäftigten zu gewährleisten und einen zuverlässigen Betrieb sicherzustellen. Auch die Forschung wird in den USA durch das NIST gefördert, um Innovationen bei Anwendungen und der Leistungsfähigkeit amorpher Legierungen voranzutreiben. All diese gemeinsamen Anstrengungen machen die USA zu einem führenden Standort für die Förderung von Technologien für amorphe Legierungen in der chemischen Industrie.

Der Markt für amorphe Legierungsbänder in Kanada dürfte dank der staatlichen Förderung grüner Technologien und nachhaltiger Produktionsverfahren stetig wachsen. Natural Resources Canada schlug 2023 eine Steuergutschrift für Investitionen in sauberen Wasserstoff vor, die 15–40 % der Lebenszyklusemissionen als rückzahlbare Gutschrift vorsieht. Bis zu 1,5 Milliarden US-Dollar fließen in den Clean Fuels Fund, bis zu 8 Milliarden US-Dollar über den Net-Zero Accelerator und 500 Millionen US-Dollar über die Canada Infrastructure Bank in die Wasserstoffinfrastruktur. Innovationen werden von der kanadischen Regierung zudem durch Steuervorteile und Zuschüsse zur Reduzierung industrieller Emissionen und zur Umsetzung einer Kreislaufwirtschaft gefördert. Die regulatorischen Kontrollen von Health Canada gewährleisten sichere Chemikalienhandhabung und Umweltschutzstandards, die sich auf die Produktion amorpher Legierungsbänder auswirken. Partnerschaften mit Bildungseinrichtungen und der Industrie fördern darüber hinaus die Forschung und Entwicklung von Hochleistungsmaterialien und ebnen Kanada den Weg für eine Expansion auf den Märkten für hochlegierte Werkstoffe.

Einblicke in den europäischen Markt

Der europäische Markt für amorphe Legierungen wird in den kommenden Jahren aufgrund strenger Umweltgesetze und der Bedeutung von Energieeffizienz in vielen Branchen voraussichtlich stetig wachsen. Die steigende Nachfrage nach amorphen Legierungen in Transformatoren und Elektromaschinen, bedingt durch umweltfreundliche Materialien und energiesparende Technologien, trägt dazu bei, dass der Green Deal der Europäischen Union das Ziel der Klimaneutralität bis 2050 verfolgt. Laut Eurostat beliefen sich die EU-Ausgaben für Forschung und Entwicklung (FuE) im Jahr 2023 auf 381,4 Milliarden Pfund, ein Anstieg von 6,7 % gegenüber dem Vorjahr. Der größte Anteil der gesamten FuE-Ausgaben entfiel auf den Unternehmenssektor (253,1 Milliarden Pfund), wobei im Rahmen verschiedener EU-Programme erhebliche Summen in grüne und klimabezogene Technologien investiert werden. Die Europäische Chemikalienagentur (ECHA) ist die zuständige Regulierungsbehörde für die Überwachung und Durchsetzung der REACH-Standards in Europa und prägt maßgeblich die Arbeitsweise von Produktionsunternehmen sowie die Materialauswahl in der amorphen Legierungsindustrie. Regierungsprojekte zur Erreichung der Netto-Null-Ziele haben in Großbritannien den Einsatz energieeffizienter Legierungen in der Stromverteilung verstärkt. Deutschland ist derweil ein starker Produktionsstandort und konzentriert sich auf Industrie 4.0-Technologien, die zu Innovationen und Anforderungen auf dem Markt für amorphe Legierungsbänder beitragen.

Wichtigste Marktteilnehmer im Bereich amorpher Legierungsbänder:

Der globale Markt für amorphe Legierungsbänder ist geprägt von strategischer Konsolidierung und technologischer Innovation. Japanische Unternehmen, allen voran Proterial, Ltd., sind mit ihren hochmodernen Produktionsanlagen und umfangreichen Patentportfolios führend. Chinesische Hersteller wie Qingdao Yunlu und ATM wachsen schneller, da sie auf vertikale Integration und Massenproduktion setzen, um wettbewerbsfähige Preise zu erzielen. Deutsche Unternehmen wie VACUUMSCHMELZE und Magnetec konzentrieren sich auf Hochfrequenzanwendungen und schließen strategische Allianzen in neuen Märkten wie Indien. Indische Unternehmen wie Usha Amorphous Metals Ltd. profitieren von staatlichen Förderprogrammen wie dem Production Linked Incentive (PLI)-Programm, um ihre Kapazitäten auszubauen und ihre Importabhängigkeit zu verringern, um die steigende Nachfrage nach energieeffizienten Lösungen zu decken. Diese dynamische Marktlandschaft unterstreicht die Bedeutung von Innovation, strategischen Allianzen und staatlicher Förderung für die zukünftige Entwicklung des Marktes.

Führende Hersteller von Bändern aus amorphen Legierungen weltweit

Name der Firma | Geschätzter Marktanteil (%) | Land |

Qingdao Yunlu Advanced Materials Technology Co., Ltd. | 27 % | China |

Advanced Technology & Materials Co., Ltd. (AT&M) | 10% | China |

VACUUMSCHMELZE GmbH & Co. KG (VAC) | 7% | Deutschland |

Zhejiang Zhaojing Elektrotechnik Co., Ltd. | 6% | China |

China Amorphous Technology Co., Ltd. | 5% | China |

Henan Zhongyue Amorphous New Materials Co., Ltd. | xx% | China |

Metglas, Inc. (Tochtergesellschaft von Proterial) | xx% | USA |

Foshan Huaxin Microlite Ribbon Co., Ltd. | xx% | China |

Usha Amorphous Metals Ltd. | xx% | Indien |

Mettler Electronics | xx% | Indien |

Magnetec GmbH | xx% | Deutschland |

Proterial, Ltd. (ehemals Hitachi Metals) | xx% | Japan |

Daido Steel Co., Ltd. | xx% | Japan |

Toshiba Materials Co., Ltd. | xx% | Japan |

JFE Steel Corporation | xx% | Japan |

Neueste Entwicklungen

- Im Februar 2024 entwickelte Proterial, Ltd. ein laminiertes, gebundenes Band aus amorpher Legierung, das als Radialspaltmotorkern – eine typische Konfiguration in Antriebsmotoren für Elektrofahrzeuge (xEV) – eingesetzt werden soll. Diese Innovation ermöglicht eine vergleichbare Dicke wie die elektromagnetischen Stahlbleche und damit eine bessere Handhabung sowie eine Packungsdichte von über 90 %, ohne die magnetischen Eigenschaften der amorphen Legierung zu beeinträchtigen. Das gebundene Band behebt bisherige Fertigungsschwierigkeiten aufgrund der geringen Dicke und Härte und wird derzeit als Muster an Motorenhersteller geliefert, um eine Serienproduktion zu ermöglichen.

- Im Oktober 2023 erwarb Aar Partners Vacuumschmelze (VAC), einen weltweit führenden Hersteller von hochentwickelten magnetischen Werkstoffen und den größten Hersteller von Seltenerd-Permanentmagneten der westlichen Hemisphäre. VAC ist ein vollständig vertikal integriertes Unternehmen für magnetische Lösungen, das geschäftskritische weich- und hartmagnetische Werkstoffe für eine Vielzahl industrieller Anwendungen in der Automobilindustrie, der erneuerbaren Energien, der Industrieautomation, der Medizintechnik und der Luft- und Raumfahrt entwickelt und produziert.

- Report ID: 8141

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.