Ausblick auf den Klimaanlagenmarkt:

Der Markt für Klimaanlagen hatte 2025 ein Volumen von 184,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 342,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Klimaanlagen auf 195,8 Milliarden US-Dollar geschätzt.

Der globale Markt expandiert stark aufgrund der hohen Nutzungsrate in Wohn- und Gewerbegebäuden in Industrie- und Schwellenländern. Laut Daten der US-Energieinformationsbehörde (EIA) vom Mai 2022 nutzen 90 % der US-Haushalte Klimaanlagen. Der Bericht zeigt auch regionale Unterschiede: Im Mittleren Westen und im Süden der USA liegt der Anteil der Haushalte mit Klimaanlagen bei 92 % bzw. 93 %. Den niedrigsten Anteil verzeichnet der Westen mit 73 %. Darüber hinaus machen Klimaanlagen etwa 12 % des Energieverbrauchs von Wohngebäuden im gewerblichen Bereich aus, was die Bedeutung von Effizienz und Nachfrage für industrielle Abnehmer unterstreicht. Der US-Markt modernisiert sich stetig durch den Einsatz fortschrittlicher Geräte in allen Klimazonen.

Der Markt entwickelt sich hin zu hocheffizienten Systemen, unterstützt durch staatliche Energiestandards und freiwillige Leistungskennzeichnungsprogramme. Laut Daten des US-Energieministeriums werden die aktualisierten Energiesparstandards für gewerbliche Klimaanlagen voraussichtlich erhebliche Energiekosteneinsparungen für Unternehmen ermöglichen. Dieser regulatorische Druck fördert die Einführung fortschrittlicher Technologien zur Optimierung des Energieverbrauchs und wirkt sich somit direkt auf die Betriebskosten aus. Darüber hinaus überarbeiten Organisationen wie die American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) regelmäßig die Standards für Gebäudeleistung und Belüftung, die wiederum die Anforderungen für Neuinstallationen und Nachrüstungen von Klimaanlagen in Gewerbegebäuden festlegen. Dadurch entsteht ein Marktumfeld, in dem Lebenszykluskosten, Energieeffizienz und die Einhaltung gesetzlicher Vorschriften für B2B-Kunden entscheidende Kaufkriterien darstellen.

Schlüssel Klimaanlage Markteinblicke Zusammenfassung:

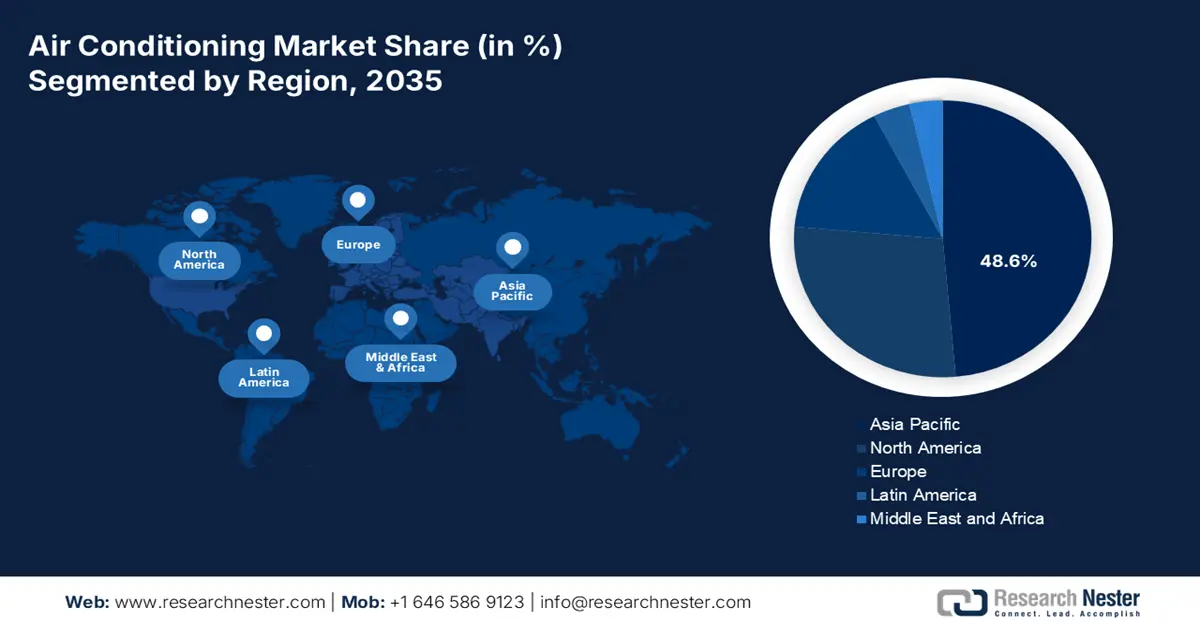

Regionale Einblicke:

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 48,6 % am Klimaanlagenmarkt erreichen wird. Dies ist auf steigende Temperaturen, eine rasche Stadterweiterung und umfangreiche Bautätigkeiten in den wichtigsten Volkswirtschaften zurückzuführen.

- Für Nordamerika wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % das schnellste Wachstum erwartet. Dies wird durch strenge Effizienzstandards, die zunehmende Verbreitung von Wärmepumpen und die starke Nachfrage nach intelligenten, integrierten Klimaanlagen begünstigt.

Segmenteinblicke:

- Bis 2035 werden Inverter-Klimaanlagen den Technologiesektor anführen und voraussichtlich einen Marktanteil von 65,7 % im Klimaanlagenmarkt erreichen, was auf ihre höhere Energieeffizienz und die variable Drehzahl des Kompressors zurückzuführen ist.

- Das Segment der privaten Endverbraucher dürfte im Zeitraum 2026–2035 einen substanziellen Anteil behalten, was durch die klimabedingte Nachfrage, die Urbanisierung und unterstützende staatliche Anreize für hocheffiziente Installationen verstärkt wird.

Wichtigste Wachstumstrends:

- Regulatorischer Druck für Energieeffizienz und Kältemittelumstellung

- Klimawandel und steigende Kühltage

Größte Herausforderungen:

- Uneinheitliche globale Energiestandards

- Fachkräftemangel bei der Installation und Qualitätskontrolle

Wichtige Akteure: Mitsubishi Electric (Japan), Fujitsu General (Japan), Panasonic (Japan), Midea Group (China), Gree Electric (China), Haier (China), LG Electronics (Südkorea), Samsung Electronics (Südkorea), Johnson Controls-Hitachi Air Conditioning (Japan), Blue Star (Indien), Voltas (Indien), Carrier Global Corporation (USA), Trane Technologies (USA), Lennox International (USA), Rheem Manufacturing (USA), Bosch Thermotechnology (Deutschland), Vaillant Group (Deutschland), Seeley International (Australien), OYL Industries (Malaysia).

Global Klimaanlage Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 27 Milliarden US-Dollar

- Marktgröße 2026: 28,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 47 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Indien

- Schwellenländer: Indonesien, Vietnam, Brasilien, Mexiko, Saudi-Arabien

Last updated on : 13 November, 2025

Klimaanlagenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Regulatorischer Druck für Energieeffizienz und Kältemittelumstellung: Die staatlich vorgeschriebene Energieeffizienz ist der wichtigste Wachstumstreiber für den Austausch und die Innovation von Klimaanlagen. Behörden wie das US-Energieministerium haben Mindesteffizienzanforderungen festgelegt und Unternehmen damit gezwungen, in fortschrittliche und hocheffiziente Systeme zu investieren, um Betriebskosten zu senken und Vorschriften einzuhalten. Darüber hinaus treibt die weltweite Reduzierung von Fluorkohlenwasserstoff-Kältemitteln einen starken technologischen Wandel voran. Unternehmen müssen zukunftssichere Anlagen mit Kältemitteln mit niedrigerem Treibhauspotenzial (GWP) in Betracht ziehen, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Steigende Kältemittelkosten beeinflussen die Investitionsplanung für Gebäude-HLK-Systeme unmittelbar.

- Klimawandel und steigende Kühlgradtage: Die zunehmende Häufigkeit und Intensität von Hitzewellen, die sich in einem Anstieg der Kühlgradtage widerspiegelt, führt zu einem grundlegenden, wetterbedingten Bedarf an mechanischer Kühlung. Die US-amerikanische Wetter- und Ozeanografiebehörde NOAA berichtet, dass Rekordtemperaturen weltweit längere und intensivere Kühlperioden zur Folge haben. Laut Homepros-Daten stiegen die Kühlgradtage in den USA im Januar 2025 im Vergleich zu 2023 um 12 %. Dies erweitert nicht nur den Markt für Klimaanlagen, sondern erhöht auch die Kühllast und die Betriebsdauer bestehender Systeme in ohnehin schon warmen Klimazonen und treibt die Nachfrage nach Neuinstallationen und Ersatzgeräten im Industrie- und Gewerbebereich in die Höhe.

- Technologische Fortschritte: Die Integration von Inverter-Kompressortechnologie und KI-gestützter vorausschauender Wartung optimiert den Energieverbrauch und steigert die Betriebseffizienz von Klimaanlagen weltweit. Dies erhöht die Nachfrage nach fortschrittlichen Geräten mit Vernetzung und intelligenten Funktionen, da die Betriebskosten gesenkt und die Lebensdauer der Systeme verlängert werden. Laut Haier-Daten vom September 2024 sind Inverter-Kompressoren führend auf dem Markt. Diese Kompressoren bieten präzise Temperaturregelung, geringere Geräuschentwicklung und ein besonders schnelles Regelsystem und sparen bis zu 35 % Energie.

Herausforderungen

- Uneinheitliche globale Energiestandards: Hersteller stehen aufgrund der fragmentierten Landschaft von Energieeffizienzstandards vor großen Herausforderungen. Dies erfordert spezifische Produktentwicklung und Konformitätsprüfungen. Zudem verkomplizieren steigende F&E-Kosten die Lieferkette und begrenzen Skaleneffekte. Ein Hersteller muss verschiedene Varianten eines einzigen Modells entwickeln, was die globale Expansion erschwert. Unternehmen wie Carrier begegnen dieser Herausforderung mit modularen Produktplattformen, die sich mit verschiedenen Komponenten an die unterschiedlichen regionalen regulatorischen Anforderungen anpassen lassen – ausgehend von einem gemeinsamen Basisdesign.

- Fachkräftemangel bei der Installation und Qualitätssicherung: Eine unsachgemäße Installation reduziert die Effizienz von Klimaanlagen und beeinträchtigt somit den Nutzen hocheffizienter Produkte sowie die Erreichung staatlicher Energieziele. Weltweit herrscht ein Mangel an Technikern, die für den Umgang mit neuen Kältemitteln und komplexen HF-Systemen geschult sind. Darüber hinaus zeigen verschiedene Berichte, dass eine ordnungsgemäße Wartung erforderlich ist, um gesundheitliche Probleme wie die Legionärskrankheit zu vermeiden. Große Unternehmen investieren daher massiv in zertifizierte Schulungsprogramme für Installateure, um die Systemleistung sicherzustellen, den Markenruf zu schützen und die Richtlinien des öffentlichen Gesundheitswesens für die Raumluftqualität einzuhalten.

Marktgröße und Prognose für Klimaanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

184,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

342,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Klimaanlagen:

Technologiesegmentanalyse

Im Technologiesegment dominieren Inverter-Klimaanlagen den Markt und werden voraussichtlich bis 2035 einen Marktanteil von 65,7 % erreichen. Diese Dominanz ist auf ihre überlegene Energieeffizienz zurückzuführen, die erhebliche Stromkosteneinsparungen und durch den Betrieb des Kompressors mit variabler Drehzahl einen höheren Komfort ermöglicht. LG Electronics kündigte im Februar 2022 die Einführung der AI Dual Inverter Klimaanlagen an. Diese Klimaanlagen der neuesten Generation verfügen über mehrere integrierte Sensoren und eine verbesserte Technologie mit drehzahlvariablem Doppelrotationskompressor für optimale Kühlung. Sie sind darauf ausgelegt, die Gesundheit der Nutzer zu verbessern und gleichzeitig energieeffizient zu sein.

Endnutzersegmentanalyse

Der Wohnbereich ist führend im Endkundensegment und wird voraussichtlich auch im Prognosezeitraum einen bedeutenden Marktanteil halten. Wirtschaftliche Entwicklung und Klimawandel sind die Haupttreiber dieses Segments. Steigende globale Temperaturen und intensive Hitzewellen machen Klimaanlagen von einem Luxusgut zu einer Notwendigkeit für Gesundheit und Sicherheit, insbesondere in städtischen Gebieten. Die zunehmende Urbanisierung und steigende verfügbare Einkommen in bevölkerungsreichen Schwellenländern verstärken diesen Trend und ermöglichen eine breite Marktakzeptanz. Darüber hinaus werden Sanierungen und Neuinstallationen von Klimaanlagen durch staatliche Energieeffizienzinitiativen, wie beispielsweise Förderprogramme für hocheffiziente Wärmepumpen, aktiv unterstützt. Diese Faktoren gewährleisten gemeinsam eine anhaltend starke Nachfrage aus dem Wohnbereich und festigen dessen führenden Umsatzanteil.

Produktsegmentanalyse

Split-Klimaanlagen sind die Marktführer in diesem Produktsegment. Ihr Erfolg basiert auf ihrer idealen Anpassung an die globalen Urbanisierungstrends. Dank ihrer Zwei-Einheiten-Bauweise bieten sie eine höhere Energieeffizienz und einen leiseren Betrieb als Einzelgeräte und eignen sich daher perfekt zur Kühlung einzelner Räume in Wohnungen und Häusern. Dies entspricht den Bedürfnissen der wachsenden Stadtbevölkerung und ist eine Schlüssellösung sowohl für Neubau- als auch für Sanierungsprojekte. Darüber hinaus optimieren die kanallose Installation und die Inverter-Technologie der Split-Klimaanlagen die Energieeinsparung und berücksichtigen gleichzeitig die beengten Platzverhältnisse im urbanen Raum. Hersteller entwickeln innovative intelligente Funktionen und fördern so die Verbreitung im wachsenden Segment der Mittelklasse-Wohnimmobilien.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Technologie |

|

Endbenutzer |

|

Vertriebskanal |

|

Kältemittel |

|

Tonnage |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Klimaanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 48,6 % halten. Wachstumstreiber sind steigende Temperaturen und die rasante Urbanisierung. Hinzu kommt der umfangreiche Gewerbe- und Wohnungsbau in Indien, China und Südostasien, wo die Mittelschicht stark wächst und die Nachfrage nach Klimaanlagen für Wohn- und Gewerbeimmobilien ankurbelt. Energieeffizienz und Umweltbewusstsein fördern die Einführung fortschrittlicher, umweltfreundlicher Technologien wie VRF-Systeme (Variable Refrigerant Flow) und intelligenter Steuerungssysteme. Auch der Einzelhandel und das Gesundheitswesen leisten einen wesentlichen Beitrag; letzteres expandiert aufgrund strenger Temperaturvorschriften rasant. Regierungen drängen auf Zertifizierungen für nachhaltiges Bauen, um das Marktwachstum weiter voranzutreiben und den asiatisch-pazifischen Raum als globalen Marktführer zu positionieren.

Der Klimaanlagenmarkt in China ist weltweit führend im asiatisch-pazifischen Raum und wird maßgeblich durch die Nachfrage nach Ersatzgeräten und die Klimaziele der Regierung angetrieben. Der Fokus liegt auf dem Übergang zu Inverter-Modellen und -Geräten mit dem umweltfreundlichen Kältemittel R32. Laut OEC-Daten von 2023 exportierte China Klimaanlagen im Wert von 22,3 Milliarden US-Dollar, was die steigende Nachfrage für Marktwachstum und Innovation unterstreicht. Darüber hinaus zeigen CLASP-Daten vom Juni 2023, dass China der größte Verbraucher und Produzent von Klimaanlagen ist. Der Bericht belegt dies mit dem Nachweis, dass China im Jahr 2021 82 % aller Raumklimageräte produzierte. Dieses immense Produktionsvolumen festigt Chinas unangefochtene Position in der globalen Lieferkette.

Chinas Exportdaten für Raumklimageräte von 2018 bis 2022

Jahr | Einheiten (Millionen) |

2018 | 58,0 |

2019 | 55.1 |

2020 | 59,2 |

2021 | 65,0 |

2022 | 61,2 |

Quelle: CLASP Juni 2023

Der Klimaanlagenmarkt in Indien ist führend und wird durch steigende Temperaturen und die zunehmende Urbanisierung angetrieben. Strenge Energiestandards der Regierung und die rasche Verlagerung der Verbraucherpräferenzen hin zu hocheffizienten Inverter-Klimaanlagen prägten die Neuverkäufe. Laut einem Bericht der NDMA vom Februar 2024 entwickelte Indien als erstes Land einen Aktionsplan zur Kühlung, um die Nachfrage zu senken und die Energieeffizienz zu steigern. Unternehmen bauen ihre Präsenz durch strategische Investitionen in lokale Produktions- und Vertriebsnetze aktiv aus. So begann beispielsweise LG Electronics India im März 2023 mit der lokalen Fertigung von Dual-Inverter-Klimaanlagenkompressoren und investierte rund 100 Crore INR. Das Unternehmen ist dank seiner Technologieführerschaft stets Marktführer. Führende Anbieter bringen speziell für preissensible Kunden erschwingliche Inverter-Serien auf den Markt und sichern so die Fortsetzung dieses Wachstumskurses sowohl in städtischen als auch in ländlichen Gebieten.

Einblicke in den nordamerikanischen Markt

Nordamerika gilt als der am schnellsten wachsende Markt und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % wachsen. Angetrieben wird dieser Markt durch steigende Durchschnittstemperaturen, strenge Energieeffizienzstandards der US-Bundesregierung und den Bauboom im Gewerbebereich. Die rasche Verbreitung hocheffizienter Wechselrichter und Wärmepumpensysteme ist der wichtigste Trend für das Marktwachstum. Um die Energieeffizienz zu optimieren, wächst der Markt für intelligente Klimaanlagen und verschmilzt zunehmend mit der Hausautomation. Darüber hinaus ist der Austausch veralteter R22-Kältemittelanlagen durch R410A und Alternativen mit niedrigerem Treibhauspotenzial (GWP) ein wichtiger Markttreiber, ebenso wie die auf Klimaresilienz ausgerichtete Nachfrage in Regionen, die von extremen Hitzewellen betroffen sind.

Der US- Markt wird durch den starken Trend zu klimaresistenten und energieeffizienten Systemen angetrieben. Daten des US-Energieministeriums aus dem Jahr 2023 zeigen, dass 88 % der US-Haushalte über eine Klimaanlage verfügen, und fast 66 % davon über eine zentrale Anlage. Klimaanlagen verbrauchen 12 % des Stromverbrauchs in US-Haushalten. Angesichts dieser steigenden Nachfrage bringen Hersteller aktiv innovative und verbesserte Klimaanlagen auf den Markt. So hat beispielsweise Panasonic angekündigt, dass seine Firma für Heizung, Lüftung und Klimatechnik das OASYS Residential Central Air Conditioning System in den USA einführen wird. Das Produkt kann den Energieverbrauch für Klimatisierung und Heizung im Vergleich zu herkömmlichen Systemen um über 50 % senken. Es schafft ein komfortables und gesundes Raumklima durch die Aufrechterhaltung eines gleichmäßigen Raumklimas und den Einsatz von Luftreinigungstechnologie.

Der kanadische Markt zeichnet sich durch die strategische Förderung der Gebäudeelektrifizierung und der Wärmepumpentechnologie für kalte Klimazonen aus. Treiber dieses Marktes sind der Klimawandel und die Dekarbonisierungspolitik der Bundesregierung. Daten von Statistics Canada vom Juli 2025 belegen, dass über zwei Drittel (fast 68 %) der Bevölkerung Klimaanlagen in ihren Haushalten nutzen – ein Anstieg von 64 % gegenüber 2021. Diese zunehmende Nutzung fördert Innovationen und treibt die Nachfrage an. Gleichzeitig erweist sich die steigende Verbreitung von Luft-Wasser-Wärmepumpen für kalte Klimazonen in den meisten kanadischen Regionen sowohl zum Kühlen als auch zum Heizen als effektiv. Darüber hinaus zeigen die OEC-Daten von 2023, dass Kanada Klimaanlagen im Wert von 2,38 Milliarden US-Dollar importiert hat, was die steigende Nachfrage auf dem Markt unterstreicht.

Handelsströme für Klimaanlagen im Jahr 2023

Land | Export (Mrd. USD) | Importe (Mrd. USD) |

UNS | 2,85 | 14.2 |

Kanada | 1.21 | 2,38 |

Quelle: OEC 2023

Einblicke in den europäischen Markt

Der europäische Klimaanlagenmarkt wird von den steigenden Sommertemperaturen und den ambitionierten Dekarbonisierungszielen der EU angetrieben. Der wichtigste Trend ist das rasante Wachstum des Wärmepumpenmarktes, der sowohl Kühlung als auch Heizung ermöglicht. Laut Daten des Europäischen Wärmepumpenverbands wurden 2025 fast 10,2 Millionen Wärmepumpen verkauft. Norwegen ist mit 632 installierten Wärmepumpen pro 1000 Haushalte führend. Die Verschmelzung von Heizung und Kühlung ist ein bedeutender Trend, wobei reversible Luft-Luft-Wärmepumpen aufgrund ihrer optimalen Übereinstimmung mit den Dekarbonisierungszielen der EU im Rahmen des REPowerEU-Plans als bevorzugte Methode gelten. Der Markt verzeichnet zudem eine starke Verlagerung hin zu natürlichen Kältemitteln und intelligenten, vernetzten Systemen, die sich in die Gebäudeautomation integrieren lassen, um den Energieverbrauch zu optimieren.

Der deutsche Klimaanlagenmarkt zeichnet sich durch einen starken Fokus auf Energieeffizienz und die Einhaltung gesetzlicher Vorschriften aus. Die Bereiche Gewerbe und Industrie, in denen moderne Lüftungs- und Kühlsysteme für ein zeitgemäßes Gebäudemanagement unerlässlich sind, treiben das Wachstum maßgeblich voran. Darüber hinaus wurden 55 % der Wärmepumpen im ersten Halbjahr verkauft, und der Absatz soll bis 2025 140.000 Einheiten erreichen. Die Integration von Kühllösungen in die Wärmepumpentechnologie für ein ganzjähriges Temperaturmanagement ist eine bemerkenswerte Entwicklung, die Deutschlands übergeordnete Ziele der Elektrifizierung und Dekarbonisierung unterstützt. Der Markt tendiert zudem zu natürlichen Kältemitteln und intelligenten Steuerungen, die die Leistung optimieren. Dies spiegelt die tief verwurzelte Präferenz für nachhaltige, hochwertige und langlebige technische Lösungen gegenüber kostengünstigen Alternativen wider.

Der Klimaanlagenmarkt in Frankreich wird maßgeblich vom steigenden Bedarf an Klimaresilienz beeinflusst. Verheerende Hitzewellen und nationale Vorschriften, die Kühlsysteme in Einrichtungen mit gefährdeten Bevölkerungsgruppen vorschreiben, sorgen für eine stetige Nachfrage im öffentlichen Sektor. Hinzu kommt das Wachstum im Wohnungsbau, das durch steigende Temperaturen und staatliche Sanierungszuschüsse zur Förderung effizienter Systeme begünstigt wird. Reversible Luft-Luft-Wärmepumpen, die sowohl heizen als auch kühlen können, entsprechen den Energiewendezielen des Landes. Insbesondere im Wohnbereich besteht eine klare Präferenz für leise, unauffällige und ästhetisch integrierte Geräte, was die Bedeutung von Architekturerhalt und Wohnkomfort widerspiegelt.

Wichtige Akteure auf dem Klimaanlagenmarkt:

- Daikin Industries (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Mitsubishi Electric (Japan)

- Fujitsu General (Japan)

- Panasonic (Japan)

- Midea-Gruppe (China)

- Gree Electric (China)

- Haier (China)

- LG Electronics (Südkorea)

- Samsung Electronics (Südkorea)

- Johnson Controls-Hitachi Klimaanlagen (Japan)

- Blue Star (Indien)

- Voltas (Indien)

- Carrier Global Corporation (USA)

- Trane Technologies (USA)

- Lennox International (USA)

- Rheem Manufacturing (USA)

- Bosch Thermotechnik (Deutschland)

- Vaillant-Gruppe (Deutschland)

- Seeley International (Australien)

- OYL Industries (Malaysia)

- Daikin Industries ist Marktführer im Bereich Klimaanlagen und verdankt seine Führungsposition einer Strategie der technologischen Nachhaltigkeit und Überlegenheit. Das Unternehmen investiert stark in Forschung und Entwicklung für invertergesteuerte VRF-Systeme (Variable Refrigerant Flow) sowie in die Umstellung auf R-32 und Kältemittel mit niedrigerem GWP-Wert. Zu den strategischen Initiativen von Daikin gehören außerdem die vertikale Integration, die Kontrolle über Schlüsselkomponenten wie Kompressoren und die aggressive globale Expansion durch Akquisitionen.

- Mit Fokus auf unübertroffene Qualität, Zuverlässigkeit und wegweisende Innovationen positioniert sich Mitsubishi Electric im Premiumsegment des Klimaanlagenmarktes. Um vorausschauende Wartung und intelligentes Energiemanagement zu ermöglichen, integriert das Unternehmen aktiv neueste Technologien wie IoT und KI in seine Produkte. Der Umsatz belief sich auf 328,5 Milliarden Yen, mit Gewinnsteigerungen in allen Geschäftsbereichen.

- Fujitsu General behauptet seine starke Position im Klimaanlagenmarkt durch Innovationen in den Bereichen Komfort, Gesundheit und Energieeffizienz. Zu den wichtigsten Zielen des Unternehmens zählen die Entwicklung zukunftsweisender Technologien wie der Plasma Quad-Technologie für eine verbesserte Luftfiltration und des 3D i-See-Sensors zur Optimierung von Luftstrom und Temperaturverteilung. Darüber hinaus hat Fujitsu 123,3 Milliarden Yen in Forschung und Entwicklung investiert, um Innovation und Exzellenz in allen Bereichen weiter voranzutreiben.

- Panasonic gilt als weltweit führender Hersteller von Unterhaltungselektronik und differenziert sich durch eine Strategie, die auf intelligenten Ökosystemen basiert. Dieser Ansatz steigert den Wert der fortschrittlichen Klimaanlagen, indem sie als luftreinigende und qualitätssteigernde Produkte vermarktet werden und so ein einzigartiges Wertversprechen schaffen. Das Unternehmen konzentriert sich vor allem auf die Entwicklung besonders leiser und kompakter Geräte, die speziell auf den Bedarf des urbanen Wohnungsmarktes mit hoher Bevölkerungsdichte zugeschnitten sind.

- Die Midea-Gruppe ist ein weltweit führender Anbieter von Klimaanlagen und dominiert den Markt durch ihre Größe, Kostenführerschaft und konsequente Automatisierung. Ein Kernprojekt ist die umfangreiche Investition in intelligente Fertigung, die die Produktionskosten senkt, ohne Kompromisse bei der Qualität einzugehen. Midea unterstützt dies durch signifikante Investitionen in Forschung und Entwicklung für eigene Kompressortechnologie und intelligente, invertergesteuerte Varianten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Unter den 20 weltweit führenden Klimaanlagenherstellern dominieren asiatische Konzerne den Markt, da sie sowohl hinsichtlich Produktionsvolumen als auch technologischer Innovation führend sind. Amerikanische Unternehmen konzentrieren sich stark auf hocheffiziente Systeme für den gewerblichen Bereich. Der Wettbewerb ist geprägt von intensiver Forschung und Entwicklung, vor allem im Bereich Inverter- und umweltfreundlicher Kältemitteltechnologien. Die Unternehmen streben nach Energieeffizienz und der Einhaltung globaler Umweltauflagen. Zu den strategischen Initiativen gehören der Ausbau intelligenter, vernetzter HLK-Systeme mit IoT-Integration für Energiemanagement und vorausschauende Wartung sowie die aggressive Expansion in neue Märkte und strategische Akquisitionen zur Diversifizierung des Produktportfolios. So erwarb beispielsweise Mitsubishi Electric im Dezember 2024 Crystal Air Holdings Limited, ein irisches Unternehmen für die Installation und Wartung von Klimaanlagen. Diese Akquisition erweitert das Geschäft und erschließt den Markt für Rechenzentren.

Unternehmenslandschaft des Klimaanlagenmarktes:

Neueste Entwicklungen

- Im Februar 2025 stellte Samsung Electronics die weltweit erste WindFree-Klimaanlage vor, die die Kühlung von Wohnräumen mit einem innovativen Ansatz revolutioniert, der die Unannehmlichkeiten direkter kalter Luft vermeidet.

- Im Juli 2024 übernahm Bosch das Geschäft mit Heizungs-, Lüftungs- und Klimaanlagen für Wohn- und Gewerbeimmobilien von Johnson Controls und Hitachi. Diese Akquisition stärkte die Position von Bosch im attraktiven Segment für Wohnkomfort. Der Kaufpreis für die übernommenen Geschäftsbereiche betrug 8 Milliarden US-Dollar.

- Im Februar 2024 präsentierte Panasonic Life Solutions India sein Klimaanlagen-Sortiment für 2024, darunter die neueste Generation von Raumklimageräten mit Matter-Technologie. Angesichts der stark gestiegenen Nachfrage nach Kühlgeräten hat Panasonic 60 neue Modelle aus seinem gesamten Klimaanlagen-Sortiment eingeführt.

- Report ID: 8237

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.