Marktausblick für akute repetitive Krampfanfälle:

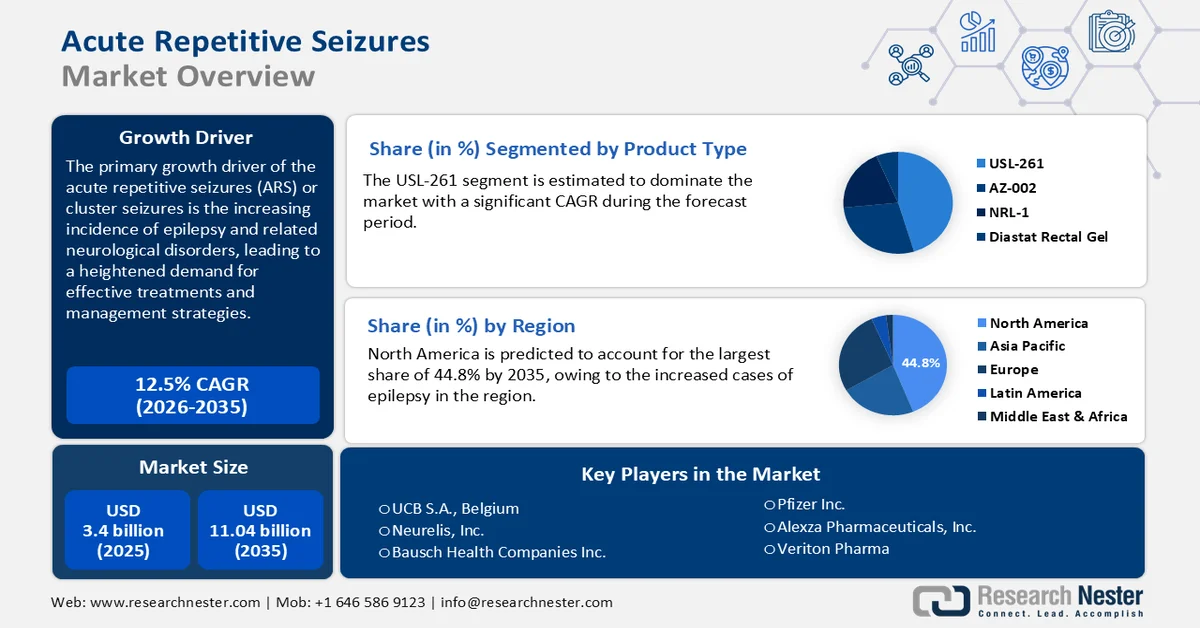

Der Markt für akute repetitive Krampfanfälle wurde im Jahr 2025 auf 3,4 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 auf über 11,04 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 12,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für akute repetitive Krampfanfälle auf 3,78 Milliarden US-Dollar geschätzt.

Der Hauptgrund für das Wachstum akuter repetitiver Anfälle (ARS) oder Cluster-Anfälle ist die steigende Inzidenz von Epilepsie und verwandten neurologischen Erkrankungen. Dies führt zu einer erhöhten Nachfrage nach wirksamen Therapien und Behandlungsstrategien. Diese Nachfrage treibt die Entwicklung von Medikamenten, Medizinprodukten und Diagnoseverfahren zur Behandlung akuter repetitiver Anfälle voran und erweitert so den Markt für diese Therapien. Laut einer 2021 von der National Library of Medicine (NLM) veröffentlichten Studie sind beispielsweise 0,5–1 % der Weltbevölkerung von Epilepsie betroffen, was etwa 70 Millionen Menschen entspricht. Sie kann genetisch bedingt (idiopathisch) sein oder nach Hirnschädigungen wie Traumata, Schlaganfällen, Infektionen, Tumorwachstum oder anderen strukturellen oder metabolischen Ursachen auftreten.

Darüber hinaus tragen die zunehmende Verbreitung personalisierter Medizin und der verbesserte Zugang zu Gesundheitsleistungen zum Wachstum des Marktes für die Behandlung akuter, wiederholter Krampfanfälle bei. Länder, die in die Gesundheitsinfrastruktur investieren, beispielsweise durch den Bau neuer Krankenhäuser und Kliniken, erhöhen die Verfügbarkeit spezialisierter Versorgung für Epilepsie und Anfallserkrankungen. Fortschritte in der Telemedizin erleichtern zudem Patienten in abgelegenen oder unterversorgten Gebieten den Zugang zu spezialisierter Behandlung.

Schlüssel Akute repetitive Anfälle Markteinblicke Zusammenfassung:

Regionale Highlights:

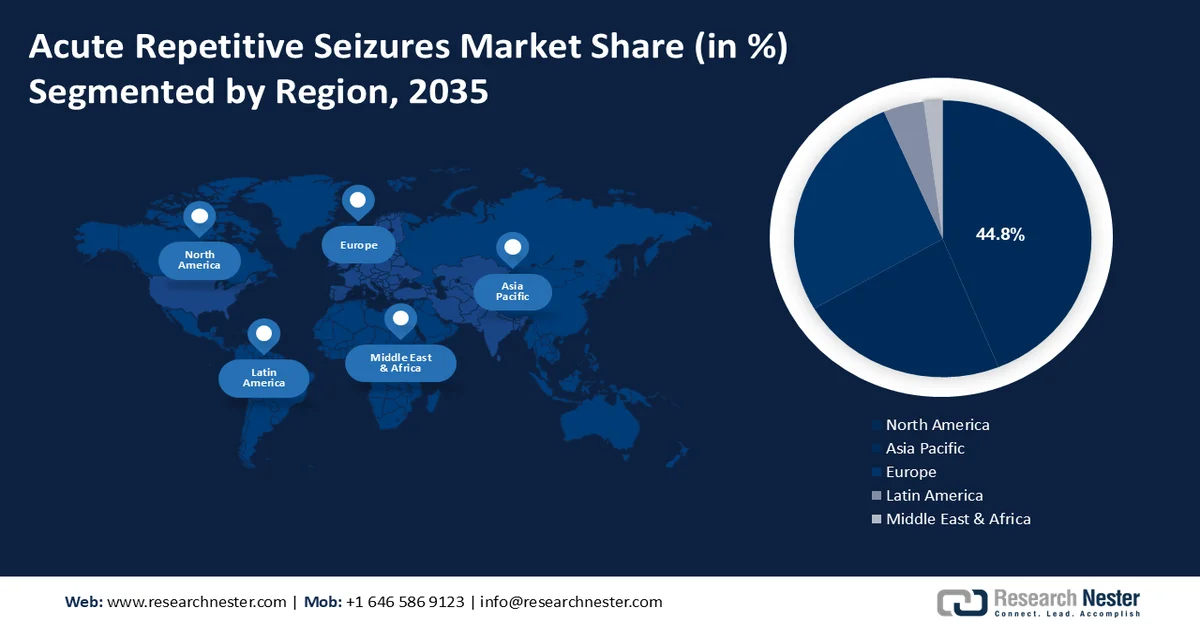

- Bis 2035 wird Nordamerika voraussichtlich einen Umsatzanteil von 44,8 % am Markt für akute repetitive Anfälle erzielen, was auf die hohe Prävalenz von Epilepsie, die wachsende Zahl diagnostizierter Patienten und die unterstützenden Erstattungsrahmen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein beachtlicher Marktanteil erwartet, angetrieben durch steigende Diagnosequoten und kontinuierliche Fortschritte bei den Behandlungsmöglichkeiten in sich entwickelnden Gesundheitssystemen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment USL-261 des Marktes für akute repetitive Krampfanfälle im Zeitraum 2026-2035 mit einer signifikanten durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren wird, angetrieben durch die starke klinische Wirksamkeit und das Sicherheitsprofil des von der FDA zugelassenen intranasalen Midazolams als schnelle Notfalltherapie bei Anfallsserien.

Wichtigste Wachstumstrends:

- Erhöhtes Bewusstsein und frühzeitige Diagnose

- Zunehmende Risikokapitalinvestitionen in die neurologische Forschung

Größte Herausforderungen:

- Patientenadhärenz

- Regulatorische Herausforderungen

Wichtige Akteure: Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., BYD Auto Co., Ltd., Samsung SDI Co., Ltd., SVOLT Energy Technology Co., Ltd. und Sunwoda Electronic Co., Ltd.

Global Akute repetitive Anfälle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,4 Milliarden US-Dollar

- Marktgröße 2026: 3,78 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,04 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (44,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Führende Länder: USA, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: Spanien, Niederlande, Schweiz, Schweden, Polen

Last updated on : 27 February, 2026

Markt für akute repetitive Krampfanfälle – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Mehr Bewusstsein und Früherkennung : Ein gesteigertes Bewusstsein fördert die Gründung und den Ausbau spezialisierter Epilepsie- und Neurologiekliniken. Diese Zentren konzentrieren sich auf die Diagnose und Behandlung von Anfallserkrankungen, wodurch sich der Markt für Produkte und Dienstleistungen im Bereich akuter, wiederholter Anfälle erweitert. Kampagnen wie die Globale Kampagne gegen Epilepsie (GCAE) und Initiativen von Organisationen wie der Epilepsy Foundation tragen dazu bei, das öffentliche Bewusstsein für Anfälle zu schärfen und Betroffene zu ermutigen, ärztlichen Rat einzuholen und eine Früherkennung anzustreben.

Eine frühzeitige Diagnose kann die Behandlungsergebnisse deutlich verbessern, indem die Therapie eingeleitet wird, bevor die Anfälle schwerwiegend oder häufig auftreten. Dies wiederum führt zu einer höheren Nachfrage nach Medikamenten und Therapien, die auf akute, wiederholte Anfälle zugeschnitten sind. - Zunehmende Venture-Capital-Investitionen in die neurologische Forschung: Risikokapital stellt Unternehmen die notwendigen Mittel zur Verfügung, um neue Therapien für akute repetitive Anfälle (ARS) zu entwickeln und zu vermarkten. Dies umfasst die Forschung an neuartigen Arzneimitteln, Medizinprodukten und digitalen Gesundheitslösungen. Darüber hinaus unterstützen Venture-Capital-Investitionen häufig die umfangreichen klinischen Studien, die erforderlich sind, um neue ARS-Behandlungen auf den Markt zu bringen. Dies beschleunigt die Entwicklungszeit und erhöht die Wahrscheinlichkeit erfolgreicher Produkteinführungen. Beispielsweise sind US-amerikanische Venture-Capital-Investitionen entscheidend für den Fortschritt der Neurologie und die Erweiterung des Marktes für akute repetitive Anfälle, indem sie Innovationen fördern, Technologien verbessern und die Entwicklung neuer Therapien beschleunigen. Im Jahr 2023 beliefen sich die Venture-Capital-Investitionen in neurologische Unternehmen in den USA auf insgesamt 1,2 Milliarden US-Dollar.

- Steigende Gesundheitsausgaben: Höhere Ausgaben führen häufig zu besseren Patientenbetreuungsprogrammen, Aufklärungsinitiativen und Ressourcen zur besseren Behandlung und zum besseren Verständnis akuter, wiederholter Krampfanfälle. Dies wiederum führt zu besseren Behandlungsergebnissen und einer höheren Therapietreue. Laut Weltbankgruppe beliefen sich die weltweiten Gesundheitsausgaben beispielsweise im Jahr 2020 auf 10,87 % gegenüber 9,81 % im Jahr 2019.

Darüber hinaus können steigende Gesundheitsausgaben zu umfassenderen Versicherungstarifen führen, die ein breiteres Spektrum an Behandlungen und Leistungen für akute, wiederholte Krampfanfälle abdecken. Versicherungstarife, die Konsultationen mit Neurologen oder den Zugang zu Epilepsiezentren beinhalten, unterstützen die Anwendung umfassender Versorgungsmodelle.

Herausforderungen

- Patientenadhärenz: Eine mangelhafte Einhaltung der verordneten Therapien kann zu suboptimalen Behandlungsergebnissen führen, die wahrgenommene Wirksamkeit von Medikamenten beeinträchtigen und potenziell das Marktwachstum einschränken. Fehlende Adhärenz führt häufig zu häufigeren Krampfanfällen, was wiederum Notfallaufnahmen, Krankenhausaufenthalte und die gesamten Gesundheitskosten erhöhen und die Marktdynamik im Bereich akuter rezidivierender Krampfanfälle insgesamt beeinflussen kann.

- Regulatorische Herausforderungen: Die Zulassung neuer Therapien kann zeitaufwändig sein und umfangreiche klinische Studien sowie einen hohen Datenbedarf mit sich bringen. Die Zulassungsbehörden legen strenge Standards für den Nachweis der Sicherheit und Wirksamkeit neuer Therapien fest. Darüber hinaus fordern sie häufig eine umfassende Überwachung nach der Markteinführung, um die langfristige Sicherheit und Wirksamkeit zu gewährleisten. Dies kann zusätzliche Kosten und regulatorische Herausforderungen mit sich bringen.

Marktgröße und Prognose für akute wiederholte Krampfanfälle:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,5 % |

|

Marktgröße im Basisjahr (2025) |

3,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,04 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für akute repetitive Krampfanfälle:

Produktsegmentanalyse

Es wird erwartet, dass das Segment USL-261 den Markt für die Behandlung akuter repetitiver Krampfanfälle mit einer signifikanten jährlichen Wachstumsrate (CAGR) im Prognosezeitraum dominieren wird. Das FDA-zugelassene USL-261 (intranasales Midazolam) ist eine Notfalltherapie zur Akutbehandlung intermittierender, stereotypischer Episoden häufiger Krampfanfälle. Es kann zur Behandlung von Anfallsserien, Episoden mit verstärkter Anfallshäufigkeit oder akuten repetitiven Krampfanfällen eingesetzt werden. Das Medikament hat sich als wirksame und vielversprechende Alternative zu herkömmlichen Behandlungsmethoden erwiesen. So zeigte beispielsweise eine 2023 von der National Library of Medicine veröffentlichte Studie, dass mehr als 50 % der Patienten auf die erste Dosis Midazolam ansprachen und innerhalb von 24 Stunden nach der ersten Gabe keinen weiteren Anfall erlitten. Darüber hinaus wurden keine schwerwiegenden Nebenwirkungen berichtet, was Midazolam zu einer relativ sicheren und gut verträglichen Option macht.

USI-261 bietet im Vergleich zu bestehenden Therapien einen einzigartigen Ansatz bzw. Wirkmechanismus, der eine effektivere oder gezieltere Linderung bei akuten repetitiven Anfällen ermöglicht. Durch die Behandlung spezifischer, bisher ungedeckter Bedürfnisse oder das Aufzeigen von Vorteilen gegenüber bestehenden Therapien kann sich USI-261 im wettbewerbsintensiven Markt für akute repetitive Anfälle differenzieren und potenziell ein bedeutendes Marktsegment erobern.

Unsere detaillierte Analyse des Marktes für akute, wiederholte Krampfanfälle umfasst die folgenden Segmente

Produkttyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für akute repetitive Krampfanfälle – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Die nordamerikanische Industrie wird voraussichtlich bis 2035 mit einem Umsatzanteil von 44,8 % den größten Anteil am Gesamtumsatz erzielen. In der Region gibt es eine signifikante Anzahl von Menschen mit neurologischen Erkrankungen wie Epilepsie, was zu einer erheblichen Nachfrage nach Therapien gegen akute repetitive Anfälle führt. Laut den Centers for Disease Control and Prevention (CDC) gaben beispielsweise im Jahr 2021 rund 2,9 Millionen Erwachsene in den USA an, an aktiver Epilepsie zu leiden. Das wachsende Bewusstsein für diese Erkrankung und die verbesserten Diagnosemöglichkeiten tragen zu einem Anstieg der Patientenzahlen bei. Sowohl die USA als auch Kanada verfügen über gut entwickelte Gesundheitssysteme mit umfassendem Zugang zu medizinischer Versorgung und Behandlungen. Versicherungsschutz und Erstattungspolitiken beeinflussen die Akzeptanz und das Marktwachstum neuer Therapien gegen akute repetitive Anfälle.

In den USA führen erhebliche Investitionen von Pharma- und Biotech-Unternehmen in Forschung und Entwicklung zu kontinuierlichen Innovationen bei der Behandlung von akutem rheumatischem Fieber. Fortschritte in der Arzneimittelformulierung, zielgerichtete Therapien und neuartige Wirkmechanismen tragen zum Marktwachstum bei. Darüber hinaus kann die Zusammenarbeit mit medizinischem Fachpersonal und Patientenorganisationen die Einführung und Integration neuer Behandlungen in die Standardversorgung erleichtern. Das Epilepsy Innovation Institute (EI2), ein Forschungsprogramm der Epilepsy Foundation of America (EFA), fördert neue Ansätze für die Diagnose und Behandlung von Epilepsie, erforscht innovative Ideen und kombiniert neuartiges Fachwissen und Technologien aus anderen Wissenschaftsbereichen.

Einblicke in den APAC-Markt

Der Markt für akute, wiederholte Krampfanfälle im asiatisch-pazifischen Raum wird bis Ende 2035 voraussichtlich ein beachtliches Wachstum verzeichnen. Dies ist auf steigende Diagnosezahlen und Fortschritte bei den Behandlungsmöglichkeiten zurückzuführen. Die unterschiedlichen Gesundheitssysteme beeinflussen die Verfügbarkeit und Inanspruchnahme von Therapien. Länder mit entwickelteren Gesundheitssystemen, wie Japan und Australien, bieten umfassende, universelle Gesundheitsversorgung, die den Zugang zu essenziellen medizinischen Leistungen gewährleistet. Dies trägt zu insgesamt guten Gesundheitsergebnissen und einer hohen Lebensqualität ihrer Bevölkerung bei.

In China ist die Nationale Arzneimittelbehörde (NMPA) für die Zulassung von Arzneimitteln zuständig. Die Vereinfachung des Zulassungsverfahrens und die gesteigerte Effizienz der regulatorischen Abläufe ermöglichen einen schnelleren Markteintritt für neue Therapien. So hat die chinesische NMPA beispielsweise im Jahr 2024 die orale Suspension von Ganaxolon von Marinus Pharmaceuticals zur Behandlung epileptischer Anfälle bei Patienten ab zwei Jahren mit CDKL5-Mangel (CDD) zugelassen.

In Indien schätzt die NLM die Zahl der Epilepsiepatienten auf etwa 10 Millionen, wobei ein erheblicher Anteil akute, wiederholte Anfälle erleidet. Diese hohe Prävalenz treibt die Nachfrage nach wirksamen Behandlungen und Managementlösungen an. Darüber hinaus beinhalten staatliche Initiativen wie das Nationale Programm zur Prävention und Kontrolle von Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und Schlaganfall (NPCDCS) Komponenten für neurologische Erkrankungen, einschließlich Epilepsie.

Wichtige Akteure auf dem Markt für akute wiederholte Krampfanfälle:

- UCB SA, Belgien

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Neurelis, Inc.

- Bausch Health Companies Inc.

- Alexza Pharmaceuticals, Inc.

- Veriton Pharma

- Pfizer Inc.

- Sanofi SA

- Novartis Pharma AG

- Neos Therapeutics, Inc.

- Sage Therapeutics, Inc.

Unternehmen entwickeln neuartige Antiepileptika und innovative Therapien speziell für die Behandlung akuter, wiederholter Krampfanfälle. Ziel ist es, Medikamente mit höherer Wirksamkeit, weniger Nebenwirkungen und verbesserter Patientenadhärenz zu entwickeln. Darüber hinaus tragen erhebliche Investitionen in Forschung und Entwicklung dazu bei, neue Behandlungsoptionen zu entdecken und die Mechanismen von Krampfanfällen besser zu verstehen. Kooperationen mit anderen Pharmaunternehmen und Biotech-Firmen ermöglichen die gemeinsame Entwicklung neuer Therapien und den Austausch von technologischem Know-how.

Zu den wichtigsten Akteuren auf dem Markt für akute, wiederholte Krampfanfälle gehören:

Neueste Entwicklungen

- Im Januar 2020 gab Neurelis, Inc. bekannt, dass VALTOCO (Diazepam-Nasenspray) von der US-amerikanischen Arzneimittelbehörde FDA zur Akutbehandlung von episodischen, stereotypen Anfällen mit häufiger Aktivität (wie z. B. akute wiederholte Anfälle, Anfallsserien) bei Patienten mit Epilepsie ab 6 Jahren zugelassen wurde, deren Anfallsmuster vom typischen Anfallsmuster des Patienten abweicht. Intravail ist ein Bestandteil der speziellen Formulierung von VALTOCO, die eine zuverlässige und gleichmäßige Absorption gewährleistet.

- Im Mai 2019 gab UCB SA, Belgien, bekannt, dass die FDA den Antrag auf Zulassung des neuen Arzneimittels NAYZILAM (Midazolam) Nasenspray CIV, dem neuesten Antiepileptikum des Unternehmens, angenommen hat. Dieses Benzodiazepin ist indiziert zur Akutbehandlung von episodischen, stereotypen Anfällen mit häufiger Aktivität (d. h. akuten wiederholten Anfällen, Anfallsserien), die sich vom typischen Anfallsmuster eines Patienten ab 12 Jahren unterscheiden. Mit NAYZILAM steht Patienten und ihren Betreuern nun die erste und einzige FDA-zugelassene Nasenspray-Therapie für Anfallsserien zur Verfügung.

- Report ID: 6448

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.