Marktausblick für Essigsäure:

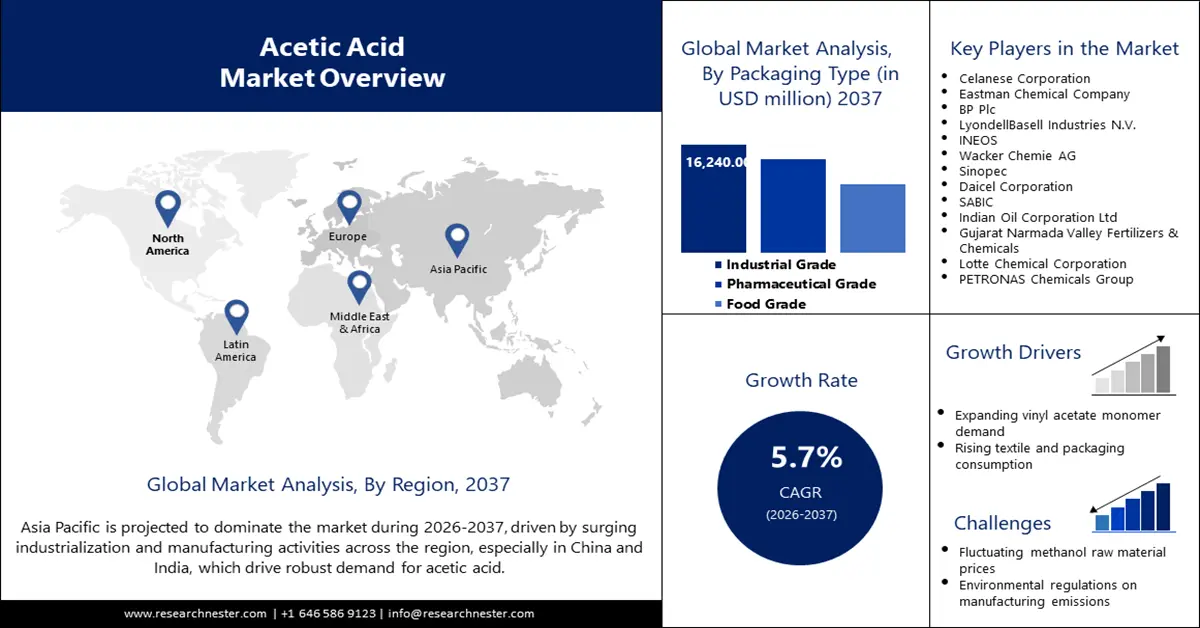

Der Markt für Essigsäure hatte 2025 einen Wert von 17,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2037 auf 40,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum 2026–2037 entspricht. Im Jahr 2026 wird der Markt für Essigsäure auf 18,2 Milliarden US-Dollar geschätzt.

Der Markt für Essigsäure befindet sich aufgrund des zunehmenden Fokus auf Nachhaltigkeit und optimierte Lieferketten im Umbruch. Lieferanten investieren verstärkt in kohlenstoffarme Produktionsverfahren und Kreislaufwirtschaft, um strenge Umweltauflagen und unternehmerische Nachhaltigkeitsstandards zu erfüllen. Im Februar 2024 unterzeichnete das Klimatechnologieunternehmen Again einen Rekordvertrag über zehn Jahre mit dem globalen Chemikalienhändler HELM AG zur Lieferung von 50.000 Tonnen kohlenstoffarmer Essigsäure, hergestellt durch CO₂-Fermentation. Dieser Vertrag markiert den Übergang der Branche zu neuen, umweltfreundlichen Lösungen. Die Branche verzeichnet zudem strategische Kapazitätserweiterungen und Investitionen, um die Effizienz zu optimieren und regionale Versorgungslücken zu schließen. Dies sichert den Produzenten langfristiges Wachstum.

Die Rohstofflieferkette für Essigsäure ist stark von der Carbonylierung von Methanol abhängig, wobei Methanol und Kohlenmonoxid als primäre Ausgangsstoffe dienen. Der Vergleichspreis dieser Ausgangsstoffe ist direkt an die volatilen Märkte für Rohöl und Erdgas und deren Auswirkungen auf die Chemikalienpreise gekoppelt. Um die steigende weltweite Nachfrage zu decken, konzentrieren sich mehrere Unternehmen auf den Ausbau ihrer Produktionskapazitäten. Laut Independent Commodity Intelligence Services (ICIS) stieg die Produktionskapazität für Essigsäure von 17,3 Millionen Tonnen im Jahr 2019 auf 20,0 Millionen Tonnen im Jahr 2023. Dieser Anstieg, zusammen mit den in den letzten Jahren in Asien installierten großen neuen Kapazitäten, zeigt, dass die Branche auf die anhaltende Nachfrage reagiert.

Essigsäuremarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der nachgelagerten Industrien: Zu den wichtigsten Wachstumstreibern zählt das starke Wachstum der nachgelagerten Industrien, die Essigsäure als Hauptrohstoff verwenden. Das Wachstum der Polyesterindustrie wiederum ist ein zentraler Nachfragetreiber, da Essigsäure ein essentielles Lösungsmittel bei der Herstellung von gereinigter Terephthalsäure (PTA) ist. Im Oktober 2024 wurde in Asien eine neue PTA-Großanlage in Betrieb genommen, die die regionale Nachfrage nach Essigsäure nach Erreichen der vollen Kapazität deutlich steigern dürfte. Diese direkte Verknüpfung der Polyesterherstellung mit dem Essigsäureverbrauch verdeutlicht die Sensibilität des Marktes gegenüber der wirtschaftlichen Lage seiner Endverbraucherindustrien.

- Strategische Investitionen in die heimische Produktion: Regierungen und Unternehmen investieren gezielt in den Ausbau lokaler Produktionskapazitäten, die Verringerung der Importabhängigkeit und die Stärkung der Lieferketten. INEOS Acetyls und Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) unterzeichneten im November 2024 eine Absichtserklärung für ein Joint Venture zum Bau einer neuen Essigsäureanlage mit einer Kapazität von 600.000 Tonnen pro Jahr in Gujarat, Indien. Das Großprojekt, dessen Inbetriebnahme für etwa 2028 geplant ist, ist eine direkte Reaktion auf Indiens hohe Importabhängigkeit von Essigsäure und Teil eines globalen Trends zur strategischen Verlagerung der chemischen Produktion ins Inland.

- Innovationen in nachhaltigen Produktionsverfahren: Die globale Dekarbonisierungsdynamik treibt Innovationen in der kohlenstoffarmen und nachhaltigen Produktion von Essigsäure voran und ebnet den Weg für nachhaltige Lösungen. Im Februar 2024 präsentierte Celanese seine bahnbrechende ECO-CC-Produktreihe kohlenstoffarmer Essigsäure mit zertifizierter CCU-Technologie. Durch die Umwandlung des abgeschiedenen CO₂ in produktive Rohstoffe minimiert diese Lösung die Treibhausgasemissionen über den gesamten Lebenszyklus. Die steigende Nachfrage umweltbewusster Verbraucher und politischer Entscheidungsträger nach umweltfreundlichen Chemikalien veranlasst Hersteller, in diese Technologie zu investieren und so eine nachhaltigere und wettbewerbsfähigere Industrie zu schaffen.

Herausforderungen

- Verschärfte Umweltauflagen: Eine der größten Herausforderungen für die Essigsäureindustrie sind die strengeren Umweltauflagen, die hohe Investitionen in Technologien zur Schadstoffüberwachung und -kontrolle erfordern. Im April 2024 erließ die US-Umweltschutzbehörde (EPA) neue endgültige Vorschriften zur Reduzierung der toxischen Luftverschmutzung durch Chemieanlagen. Der Fokus liegt dabei auf Schadstoffen aus Anlagen, die wichtige Chemikalien, darunter Essigsäure, herstellen oder verarbeiten. Die Einhaltung der strengeren Standards dürfte kapitalintensive Modernisierungen und höhere Betriebskosten nach sich ziehen, was für Hersteller mit bestehenden Anlagen problematisch sein kann.

- Lieferkettenschwankungen und Produktionsverzögerungen: Der Markt ist anfällig für Lieferkettenunterbrechungen und unerwartete Produktionsverzögerungen, die zu Marktinstabilität und Preisschwankungen führen können. Im August 2023 gab Celanese eine Verzögerung bei der Inbetriebnahme seiner neuen Essigsäureanlage in Clear Lake aufgrund von Mängeln an hochmetallurgischen Bauteilen eines Zulieferers bekannt. Diese Verzögerung, die den Beitrag des Projekts zum Gewinn bis Anfang 2024 verschob, verdeutlichte die Komplexität und die Risiken der Inbetriebnahme von Chemieanlagen im Weltmaßstab. Solche Vorfälle können einen erheblichen Dominoeffekt entlang der gesamten Lieferkette auslösen und sowohl Produzenten als auch Konsumenten betreffen.

Marktgröße und Prognose für Essigsäure:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2037 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

17,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2037) |

40,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Essigsäure:

Notensegmentanalyse

Es wird erwartet, dass das Segment der Essigsäure in Industriequalität im Prognosezeitraum einen Marktanteil von 40,5 % halten wird, da sie als wichtiger Rohstoff für die Herstellung einer Vielzahl von Industriechemikalien und -produkten weit verbreitet ist. Die gleichbleibende Reinheit und Qualität von Essigsäure in Industriequalität ist entscheidend für die Leistungsfähigkeit der Endprodukte in der Kunststoff-, Textil- und Farbenindustrie. Shandong Aojin Chemical Technology Co., Ltd. erhielt im Januar 2024 einen SGS-zertifizierten Prüfbericht für ihre Essigsäure, der eine Reinheit von 99,8 % bescheinigt und die hohen Standards der Norm GB/T 1628-2008 erfüllt. Dieser Fokus auf Reinheit unterstreicht die Bedeutung dieses Segments für industrielle Anwendungen. Die Nachfrage nach hochreinen Reagenzien ist ein stetiger Wachstumstreiber, und die garantierte Zuverlässigkeit macht sie zu einer tragenden Säule des Essigsäuremarktes, der sowohl großtechnische industrielle Anwendungen als auch spezialisierte wissenschaftliche Anwendungen unterstützt.

Anwendungssegmentanalyse

Das Segment Vinylacetatmonomer (VAM) wird voraussichtlich bis 2037 einen Marktanteil von 34,5 % halten. Dies unterstreicht seine dominante Rolle als Zwischenprodukt in der Herstellung von Farben, Klebstoffen, Lacken und Textilien. Die Nachfrage und die Leistungsfähigkeit dieser Endprodukte hängen direkt von der Verfügbarkeit und Qualität von VAM ab, wodurch dieses Segment ein bedeutender Abnehmer von Essigsäure ist. Im Juni 2024 stellte die Wacker Chemie AG ihr geschlossenes Herstellungsverfahren vor, bei dem Essigsäure effizient über interne Recyclingströme zurückgewonnen und zu VAM verarbeitet wird. Dieses Verfahren minimiert die Rohstoffabhängigkeit und ermöglicht eine umweltfreundliche Produktion, wodurch das Segment langfristig nachhaltig ist. Angesichts der fortschreitenden Urbanisierung und des globalen Infrastrukturausbaus wird eine robuste Nachfrage nach VAM und damit auch nach Essigsäure erwartet.

Endverwendungssegmentanalyse

Das Segment Kunststoffe und Polymere wird Prognosen zufolge bis 2037 einen Marktanteil von 31,5 % halten. Treiber dieses Wachstums ist die weitverbreitete Anwendung von Essigsäure bei der Herstellung wichtiger Polymere wie Polyethylenterephthalat (PET) und Polyvinylalkohol (PVA). Diese Produkte bilden das Rückgrat der Verpackungs-, Textil- und Elektronikindustrie. Die Eastman Chemical Company gab im Januar 2022 bekannt, einen Vertrag mit der französischen Regierung über Investitionen von bis zu einer Milliarde US-Dollar in eine Anlage zum molekularen Recycling von Rohstoffen unterzeichnet zu haben. Diese Entwicklung hin zu einer Kreislaufwirtschaft dürfte neue Wachstumschancen eröffnen und die langfristige Nachhaltigkeit sichern.

Unsere detaillierte Analyse des Essigsäuremarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Grad |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Essigsäuremarkt – Regionale Analyse

Einblicke in den APAC-Markt

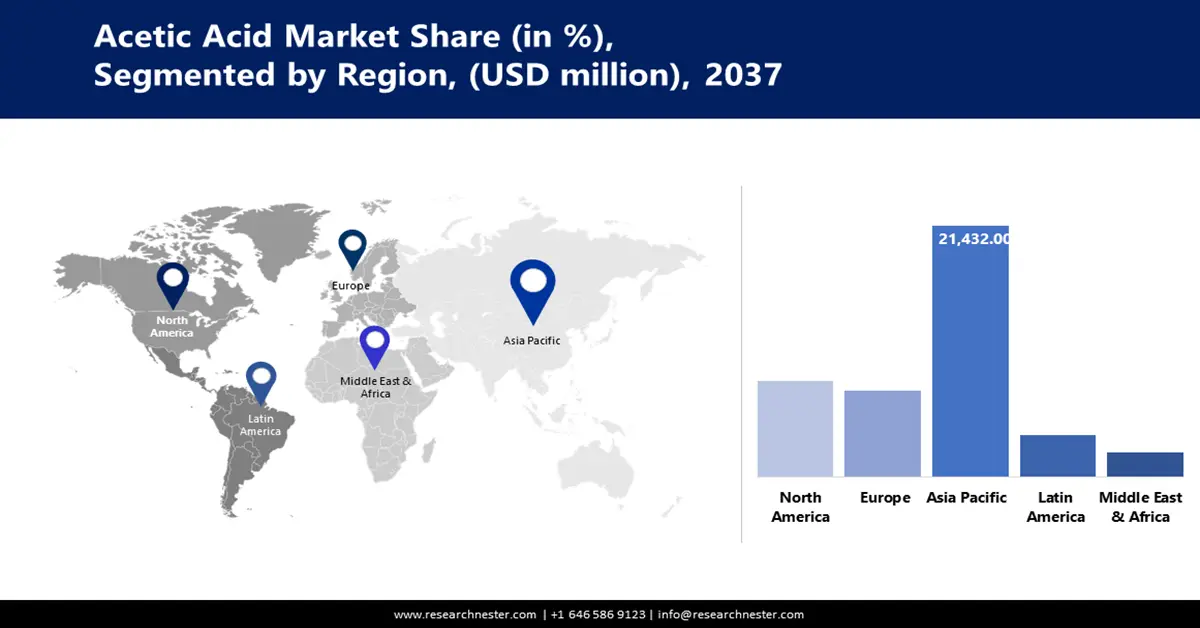

Der asiatisch-pazifische Markt für Essigsäure wird im Prognosezeitraum voraussichtlich 57 % des Gesamtmarktes ausmachen. Dies ist auf die enorme Produktionskapazität der Region, die beschleunigte Industrialisierung und die hohen Investitionen in neue Produktionsanlagen zurückzuführen. Im Dezember 2024 wurde berichtet, dass China bis 2028 mit über 90 % des weltweiten Angebots die weltweite Produktionskapazität für Essigsäure maßgeblich erweitern wird. Grund dafür ist das beschleunigte Wachstum der Textil-, Kunststoff- und Pharmaindustrie in der Region, wodurch der asiatisch-pazifische Raum zum Drehkreuz des globalen Essigsäuremarktes wird.

Der chinesische Markt für Essigsäure wächst rasant, und massive Neubauprojekte festigen seine führende Position auf dem Weltmarkt. Die neue Essigsäureanlage von Guangdong Shengyuanda Technology in Jieyang, die im März 2026 mit einer geplanten Kapazität von 1,5 Millionen Tonnen jährlich in Betrieb gehen soll, ist die größte neue Produktionsanlage des Landes. Begünstigt wird dieses Wachstum durch das Bestreben der chinesischen Regierung nach industrieller Selbstversorgung und strengeren Umweltstandards, die den Markt dazu bewegen, leistungsfähigere und effizientere Produzenten zu fördern.

Der indische Essigsäuremarkt ist durch strategische Bemühungen zur Förderung der heimischen Produktion und zur Reduzierung von Importen gekennzeichnet. Im Januar 2025 wurde ein starker Anstieg der indischen Nachfrage nach Essigsäure gemeldet, der teilweise auf Produktionsausfälle bei großen lokalen Anlagen wie GNFC zurückzuführen ist und das Bestreben des Landes nach Versorgungssicherheit unterstreicht. Dies verdeutlicht die strategische Bedeutung von Initiativen wie der im November 2024 unterzeichneten Absichtserklärung zwischen INEOS Acetyls und GNFC. Ziel dieser Vereinbarung ist der Bau einer neuen Essigsäureanlage mit einer Kapazität von 600.000 Tonnen pro Jahr in Gujarat. Dieses Projekt soll Indiens Selbstversorgung mit Essigsäure stärken.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Essigsäure wird Prognosen zufolge zwischen 2026 und 2037 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % wachsen. Treiber dieses Wachstums sind massive Investitionen in neue Produktionskapazitäten und ein starker Fokus auf nachhaltige Fertigung. Im Juni 2022 gab INEOS Acetyls bekannt, eine Machbarkeitsstudie für eine neue Essigsäureanlage im Weltmaßstab an der US-Golfküste initiiert zu haben. Dabei sollen wettbewerbsfähige Rohstoffe aus der Region genutzt werden. Dies ist Teil einer Reihe von Trends hin zur Rückverlagerung der Produktion ins Inland und zum Ausbau der heimischen Fertigung, um die steigende Nachfrage aus der Chemie-, Kunststoff- und Automobilindustrie zu decken. Der regionale Markt profitiert zudem von einem günstigen regulatorischen Umfeld, das Innovationen in der grünen Chemie und die Entwicklung kohlenstoffarmer Technologien fördert.

Der US-amerikanische Markt für Essigsäure entwickelt sich rasant und legt dabei großen Wert auf Nachhaltigkeit und technologische Innovation. Im April 2024 schloss die Celanese Corporation strategische Modernisierungen ihres weltweiten Acetyl-Lieferkettennetzwerks ab, darunter die Inbetriebnahme einer neuen, CO₂-armen Produktionsanlage für Essigsäure am Standort Clear Lake, Texas. Das Projekt steigert die Produktionseffizienz und steht im Einklang mit der Unternehmensvision einer nachhaltigen Entwicklung der Kernmärkte für Acetylderivate. Der US-Markt profitiert zudem von einer Regierungspolitik, die umweltfreundliche Produktionsverfahren und die Entwicklung biobasierter Alternativen fördert und die USA zu einem weltweit führenden Standort für die Produktion sauberer Chemikalien macht.

Der kanadische Markt für Essigsäure wächst parallel zu den nordamerikanischen Trends hin zu Nachhaltigkeit und hochreinen chemischen Lösungen. Im August 2024 erweiterte Avantor, Inc. sein Angebot an hochreinen chemischen Lösungen für die Biopharma- und Hightech-Märkte, darunter Spezialessigsäure für Anwendungen wie HPLC und Spurenmetallanalyse. Diese Expansion, die auf einer kundenorientierten Innovationsstrategie und einer globalen Lieferkette basiert, deckt die steigende Nachfrage in Kanada nach hochwertigen und zuverlässigen chemischen Rohstoffen ab. Der kanadische Markt profitiert zudem von der Nähe zu wichtigen US-amerikanischen Produktionszentren und dem gemeinsamen Fokus auf regulatorische Harmonisierung und Umweltverantwortung.

Einblicke in den europäischen Markt

Der europäische Markt für Essigsäure dürfte zwischen 2026 und 2037 aufgrund des starken Engagements für die Kreislaufwirtschaft und der Etablierung biobasierter Chemikalien ein signifikantes Wachstum verzeichnen. Im Mai 2023 kündigte der schwedische Biochemikalienhersteller Sekab eine deutliche Steigerung seiner Produktion von biobasierter Essigsäure an, die durch die wachsende Nachfrage nach fossilfreien Chemikalien in Europa bedingt ist. Das ISCC+-zertifizierte Produkt des Unternehmens bietet eine Reduzierung des CO₂-Fußabdrucks um bis zu 50 % und entspricht damit den ambitionierten Nachhaltigkeitszielen der Region. Der europäische Markt wird zudem durch strenge Umweltrichtlinien wie den Mechanismus zur CO₂-Grenzausgleich (CBAM) begünstigt, die die Anwendung kohlenstoffarmer Produktionsmethoden fördern.

Der deutsche Essigsäuremarkt boomt, angetrieben durch Deutschlands Position als globaler Marktführer in der Chemieindustrie und den Fokus auf eine effiziente Lieferkette. Die HELM AG mit Sitz in Hamburg bekräftigte im Juli 2024 ihre starke und widerstandsfähige Marktposition im Chemiesektor. Ihr Geschäftsbereich Basischemikalien liefert weiterhin über sein umfassendes globales Netzwerk wichtige Industrieprodukte wie Essigsäure und Essigsäureanhydrid an Kunden weltweit. Deutsche Unternehmen zählen zudem zu den Vorreitern bei der Anwendung umweltfreundlicher Technologien und nachhaltiger Produktionsprozesse und festigen damit Deutschlands Position als wichtiger Treiber für Nachfrage und Innovation auf dem europäischen Essigsäuremarkt.

Der britische Essigsäuremarkt wird maßgeblich von europäischen Förderprogrammen und dem zunehmenden Fokus auf nachhaltige chemische Produktion beeinflusst. Die EU-Politik leitete im Oktober 2023 die Übergangsphase ihres CO₂-Grenzausgleichsmechanismus (CBAM) ein. Dieser Mechanismus sieht vor, bestimmte Importe mit einem CO₂-Preis zu belegen. Die Maßnahme soll die britische Produktion fördern und CO₂-arme Produktionsmethoden für Chemikalien wie Essigsäure unterstützen, um deren Wettbewerbsfähigkeit auf dem europäischen Markt zu sichern. Auch in Großbritannien steigt die Nachfrage nach umweltfreundlichen Chemikalien, bedingt durch Verbrauchertrends und Nachhaltigkeitsinitiativen von Unternehmen.

Wichtige Akteure auf dem Essigsäuremarkt:

- Celanese Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Eastman Chemical Company

- BP Plc

- LyondellBasell Industries NV

- INEOS

- Wacker Chemie AG

- Sinopec

- Daicel Corporation

- SABIC

- Indian Oil Corporation Ltd

- Düngemittel und Chemikalien aus dem Narmada-Tal in Gujarat

- Lotte Chemical Corporation

- HELM AG

- Incitec Pivot Limited

Der Markt für Essigsäure wird von einer Gruppe großer multinationaler Chemiekonzerne dominiert, die im Wettbewerb um technologische Fortschritte, strategische Kapazitätserweiterungen und ein zunehmendes Engagement für Nachhaltigkeit stehen. Die führenden Unternehmen investieren massiv in konventionelle und biobasierte Produktionstechnologien, um unterschiedliche Endverbrauchermärkte zu bedienen und den sich wandelnden regulatorischen Anforderungen gerecht zu werden.

Eine der bedeutendsten Neuigkeiten der letzten Zeit ist der historische Zehnjahresvertrag zwischen dem Klimatechnologieunternehmen Again und dem internationalen Chemikalienhändler HELM AG, der im Februar 2024 unterzeichnet wurde. Die Vereinbarung, die die Lieferung von 50.000 Tonnen CO₂-armer Essigsäure aus CO₂-Fermentationstechnologie umfasst, markiert einen wichtigen Wendepunkt hin zu nachhaltigen und kostengünstigen Alternativen. Diese Partnerschaft revolutioniert nicht nur konventionelle Produktionsmethoden, sondern setzt auch neue Maßstäbe für Umweltschutz in der Branche und verdeutlicht, wie Innovationen in der grünen Chemie die Zukunft des Essigsäuremarktes verändern.

Hier sind einige führende Unternehmen auf dem Markt für Essigsäure:

Neueste Entwicklungen

- Im Februar 2025 gab Solberg Industri AS in Norwegen eine neue Partnerschaft zur Erweiterung ihrer Lösungen für chemisches Recycling und Kreislaufwirtschaft bekannt. Das Unternehmen ist auf die Wiederverwertung industrieller Säureabfälle spezialisiert und wandelt diese in eine wertvolle Ressource um. Dieses Kreislaufwirtschaftsmodell, das mit den UN-Nachhaltigkeitszielen übereinstimmt, bietet Industriekunden eine kosteneffiziente und nachhaltige Lösung.

- Im März 2024 gab die Celanese Corporation die erfolgreiche Inbetriebnahme ihrer neuen Essigsäureanlage mit einer Kapazität von 1,3 Millionen Tonnen am Standort Clear Lake, Texas, bekannt. Das Unternehmen hob hervor, dass es sich um die weltweit kostengünstigste Essigsäureanlage mit dem geringsten CO₂-Fußabdruck handelt. Die Anlage basiert auf einem Projekt zur CO₂-Abscheidung und -Nutzung (CCU), das abgeschiedenes CO₂ in kohlenstoffarmes Methanol umwandelt.

- Im März 2024 stellte Linde Gas AB in Schweden eine neue Produktlinie hochreiner Nassprozesschemikalien für die Halbleiterindustrie vor. Dazu gehört Essigsäure mit einem Reinheitsgrad von unter 100 ppt für kritische Ätz- und Verarbeitungsanwendungen in Reinräumen. Dies unterstreicht die Nachfrage nach hochspezialisierten Qualitäten im Bereich fortschrittlicher Technologien.

- Report ID: 4490

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2037

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.