零排放汽车市场展望:

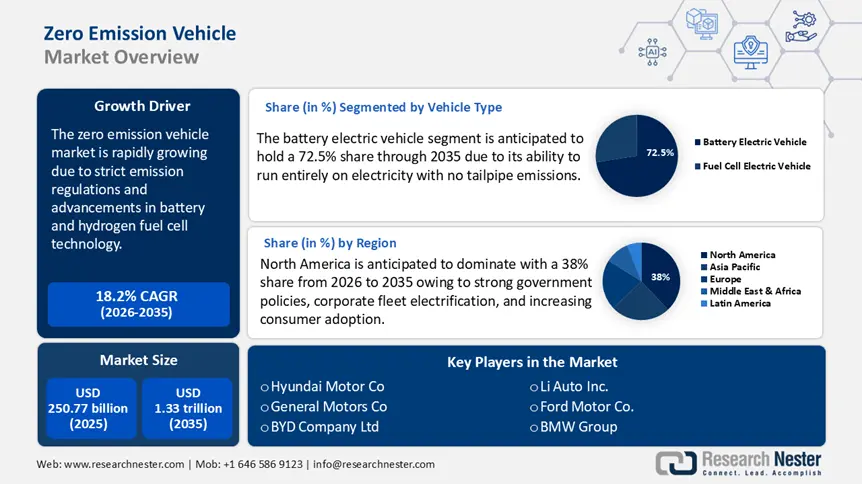

2025年,零排放汽车市场规模超过2507.7亿美元,预计到2035年将超过1.33万亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过18.2%。预计到2026年,零排放汽车的行业规模将达到2918.5亿美元。

由于严格的排放法规和强制性政策,全球零排放汽车市场正在快速增长。各国政府实施严格的指导方针,逐步淘汰化石燃料汽车,推广零排放替代品,是市场增长的主要驱动力。欧盟、美国环境保护署和中国生态环境部等监管机构正在实施严格的减排目标,包括到 2035 年禁止销售新的 ICE 汽车。例如,英国政府于 2024 年 1 月出台了零排放汽车强制要求,以推动采用更清洁的交通方式。零排放汽车 (ZEV) 强制要求到 2030 年每年要生产一定比例的新型零排放轿车和货车。根据该强制要求,预计到 2030 年英国销售的 80% 的新轿车和 70% 的新货车将是零排放汽车,到 2035 年将上升到 100%。

此外,快速充电网络和加氢站的建设对于零排放汽车的广泛普及至关重要。各国政府和私营部门正在投资扩建充电基础设施,以减少里程焦虑。例如,2025年1月,美国交通部投资6.35亿美元,在27个州扩建电动汽车充电和替代燃料基础设施。公私合作也在扩大基础设施项目规模方面发挥着重要作用,确保与智能电网和可再生能源的无缝衔接。

关键 零排放汽车 市场洞察摘要:

区域亮点:

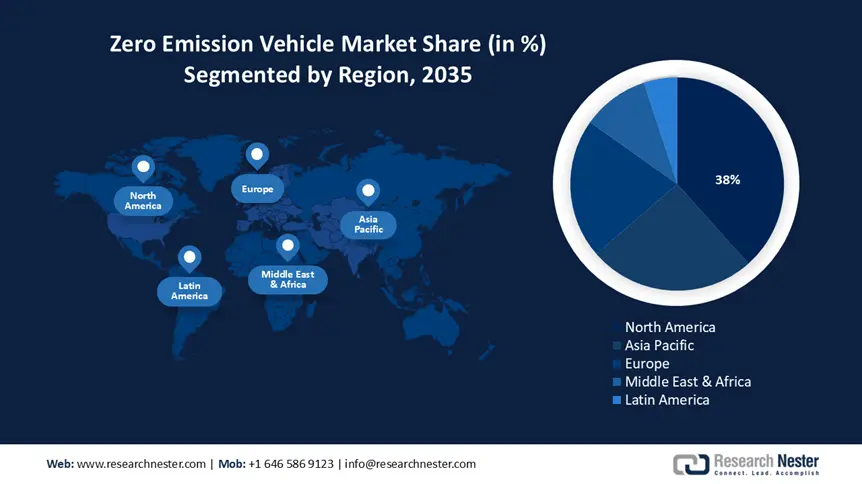

- 北美以38.00%的份额领先零排放汽车市场,这得益于排放法规、电动汽车税收优惠政策以及运输车队的电气化,确保到2035年实现强劲增长。

- 预计到2035年,亚太地区零排放汽车市场将快速增长,这得益于电动汽车基础设施的快速发展以及对清洁交通替代品日益增长的需求。

细分市场洞察:

- 预计到 2035 年,纯电动汽车 (BEV) 市场将占据主导地位,市场份额达 72.5%,这得益于电池技术的进步和充电基础设施的不断扩展。

- 预计到 2035 年,乘用车市场将占据显著份额,这得益于严格的排放法规、不断增长的消费者需求以及政府激励措施推动零排放汽车注册。

关键增长趋势:

- 电池和氢燃料电池技术的进步

- 企业车队电气化和可持续发展计划

主要挑战:

- 初始投资成本高

- 消费者采用障碍,包括续航里程焦虑和认知问题

- 主要参与者:宝马集团、福特汽车公司、通用汽车公司、起亚、Stellantis NV、特斯拉公司、大众汽车公司。

全球 零排放汽车 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2507.7 亿美元

- 2026 年市场规模:2918.5 亿美元

- 预计市场规模:2035 年将达到 1.33 万亿美元

- 增长预测:2026-2035 年复合年增长率 18.2%

主要区域动态:

- 最大的地区:北美(到 2035 年占比 38%)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 28 August, 2025

零排放汽车市场的增长动力和挑战:

增长动力

- 电池和氢燃料电池技术的进步:包括固态电池、锂硫技术和氢燃料电池在内的储能技术创新,正在提升车辆的续航里程、效率和经济性。锂离子电池成本的下降和能量密度的提高,使纯电动汽车(BEV)比内燃机汽车更具竞争力。例如,2025年3月,Solidion Technology公司在锂硫(Li-S)电池研发方面取得了里程碑式的进展,其能量密度达到450瓦时/千克。Li-S电池的这一进步有望成为传统锂离子电池的替代品,它能够提供更高的能量密度,从而有可能延长电动汽车的续航里程并降低成本。与此同时,加氢基础设施的进步也正在提高燃料电池电动汽车的可行性,尤其是在重型运输和长途物流领域。

- 企业车队电气化和可持续发展计划:大型企业和车队运营商正在向零排放车辆转型,以此作为其可持续发展和环境、社会和治理 (ESG) 承诺的一部分。物流公司、网约车服务和公共交通机构正引领这一转变,这得益于燃油和维护成本的节省。例如,美国邮政局宣布计划到 2028 年部署超过 66,000 辆电动汽车,使其成为全美最大的电动汽车车队之一。零排放电动汽车 (ZEV) 融入商业车队,正在创造对电动卡车、厢式货车和公交车的巨大需求,进一步推动市场增长。

挑战

- 初始投资成本高:零排放汽车普及面临的最大挑战之一是电动汽车和氢动力汽车的初始成本高于内燃机汽车。虽然锂离子电池价格有所下降,但它们仍然占电动汽车成本的很大一部分。固态电池等新兴技术前景广阔,但商业化成本仍然高昂。此外,转型为电动卡车或厢式货车的企业面临更高的购置成本和投资回报率担忧,这可能会限制其广泛普及。

- 消费者采用电动汽车的障碍,包括续航里程焦虑和认知问题:尽管零排放汽车技术不断进步,但消费者的认知和实际问题仍然影响着电动汽车的普及率。许多潜在买家担心续航里程有限以及充电/加油的便利性,尤其是在寒冷气候下,电池性能会下降。此外,围绕电动汽车转售价值的不确定性,包括对电池性能下降、更换成本以及二手市场整体需求的担忧,也会影响购买决策。

零排放汽车市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

18.2% |

|

基准年市场规模(2025年) |

2507.7亿美元 |

|

预测年度市场规模(2035 年) |

1.33万亿美元 |

|

区域范围 |

|

零排放汽车市场细分:

车辆类型(电池电动汽车 (BEV)、燃料电池电动汽车 (FCEV) )

到2035年,纯电动汽车领域有望占据零排放汽车市场份额的72.5%以上,因为它能够完全依靠电力运行,且不会产生尾气排放。这些汽车依靠先进的锂离子或固态电池进行储能,从而提高效率并降低运营成本。由于电池技术的进步、充电基础设施的扩展以及政府的激励措施,纯电动汽车越来越受欢迎。随着汽车制造商投资于续航里程更长的车型和更快的充电速度,纯电动汽车正在推动向可持续交通的转型。

车辆类别(乘用车、两轮车、商用车)

预计到 2035 年,乘用车在零排放汽车市场中将占据显著份额,这得益于不断增长的消费者需求和严格的排放法规。2023 年,欧盟新乘用车平均二氧化碳排放量与 2019 年相比减少了 28%,这主要归因于零排放汽车注册量的激增,占新车销量的 23.6%。此外,2023 年欧盟注册了 1,548,417 辆新的零排放乘用车,占所有新注册乘用车的 14.5%。零排放乘用车数量最多的国家是瑞典(38.6%),其次是丹麦(36.1%)和芬兰(33.8%)。政府激励措施、不断扩大的充电基础设施以及电池技术的进步正在加速零排放乘用车的采用。随着城市推动更清洁的交通,零排放乘用车在减少城市空气污染方面发挥着至关重要的作用。

我们对全球市场的深入分析包括以下几个部分:

车辆类型 |

|

车辆类别 |

|

驾驶 |

|

最高速度 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

零排放汽车市场区域分析:

北美市场分析

得益于强有力的政府政策、企业车队电气化以及消费者日益增长的接受度,到2035年底,北美零排放汽车市场的收入份额预计将超过38%。更严格的排放法规以及税收抵免等激励措施正在加速向电动汽车和氢动力汽车的转型。

得益于积极的联邦政策、州一级的强制规定以及对清洁交通基础设施的大量投资,美国市场正在不断扩张。《通胀削减法案》和电动汽车税收抵免政策使电动汽车和氢动力汽车对消费者和企业来说更加经济实惠。美国汽车制造商专注于国内电动汽车生产,并通过电池制造和供应链本地化资金提供支持。此外,美国不断上涨的燃料成本和企业的可持续发展承诺也推动着车队运营商走向大规模电气化。

加拿大零排放汽车市场的增长得益于严格的排放法规、政府激励措施以及对可再生能源整合的大力推动。联邦和省级政策,例如到2035年禁止销售新汽油汽车的规定,在一定程度上加速了零排放汽车的普及。例如,为了实现加拿大交通运输行业的脱碳并实现零排放目标,加拿大政府的目标是到2035年实现零排放汽车销量的100%。根据加拿大2030年减排计划,其目标是到2026年实现至少20%的新型轻型汽车销量,到2030年达到60%。此外,对电动汽车充电基础设施的投资以及对氢燃料电池技术的激励措施,使得加拿大的零排放汽车拥有率更加可及。

亚太市场分析

预计到2035年,亚太地区将以最快的速度增长,并占据显著的市场份额,这得益于城镇化、日益增长的环境问题以及政府政策。中国、日本、印度和韩国正在迅速扩张其电动汽车基础设施、激励份额和氢燃料电池技术。区域汽车制造商也持续致力于开发经济高效的零排放电动汽车,以满足多样化的消费者需求。随着中产阶级的蓬勃发展和燃料成本的不断上涨,对更清洁、更经济的解决方案的需求正在增长。

在严格的排放目标、巨额政府补贴以及强大的国内制造能力的推动下,中国引领着全球零排放汽车市场。中国的新能源汽车政策以及针对汽车制造商和消费者的激励措施,推动了电动汽车的快速普及。中国还主导着电动汽车电池供应链,这降低了生产成本,使消费者能够轻松拥有零排放电动汽车。此外,高速充电网络的扩张和智慧城市计划正在加速对电动交通的需求。

印度零排放汽车市场正快速增长,这得益于政府雄心勃勃的举措,例如“加快电动汽车普及与制造”(FAME)计划以及邦级补贴。作为FAME II计划的一部分,印度政府正在投资14.3亿美元,用于发展电动汽车市场并鼓励本土制造。对电动两轮车和紧凑型电动汽车日益增长的需求正在重塑城市出行,使零排放电动汽车(ZEV)更易于大众市场接受。随着燃油价格上涨和空气污染加剧,消费者正在选择更清洁的替代能源。包括电池更换站和电动汽车本地化生产在内的基础设施扩建,正在进一步推动市场增长。

零排放汽车市场主要参与者:

- 比亚迪股份有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 宝马集团

- 福特汽车公司

- 通用汽车

- 起亚

- 斯特兰蒂斯内华达州

- 特斯拉公司

- 大众汽车公司

- 冲绳汽车技术私人有限公司

零排放汽车市场竞争激烈,领先的汽车制造商、新兴初创企业以及投资电动和氢动力出行解决方案的科技公司纷纷涌入。特斯拉、比亚迪、丰田和大众等公司正在扩大其零排放汽车产品组合,重点关注电池效率、续航里程和价格承受能力。此外,战略合作伙伴关系、充电基础设施的进步以及政府政策正在塑造市场竞争格局。以下是零排放汽车市场的一些领先企业:

最新发展

- 2025年1月,亚马逊为其英国业务购买了150多辆电动重型货车(HGV),其中包括140辆梅赛德斯奔驰eActross 600和8辆沃尔沃FM电动卡车。这项举措是亚马逊更宏大计划的一部分,该计划旨在到2027年在欧洲拥有1500辆电动卡车,以减少碳排放并降低环境影响。这些零排放卡车每年将帮助运送超过3.5亿个包裹,同时支持亚马逊到2040年实现净零排放的目标。

- 2024年3月,英国领先的燃料电池公司Intelligent Energy推出了一款用于乘用车的新型氢燃料电池系统。该系统比现有解决方案体积更小、功率更大、效率更高,是迈向零排放未来的重要一步。这款获得专利的IE驱动系统旨在帮助汽车制造商获得紧凑、高性能且经济高效的氢燃料电池技术。

- Report ID: 7416

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。