电池更换市场展望:

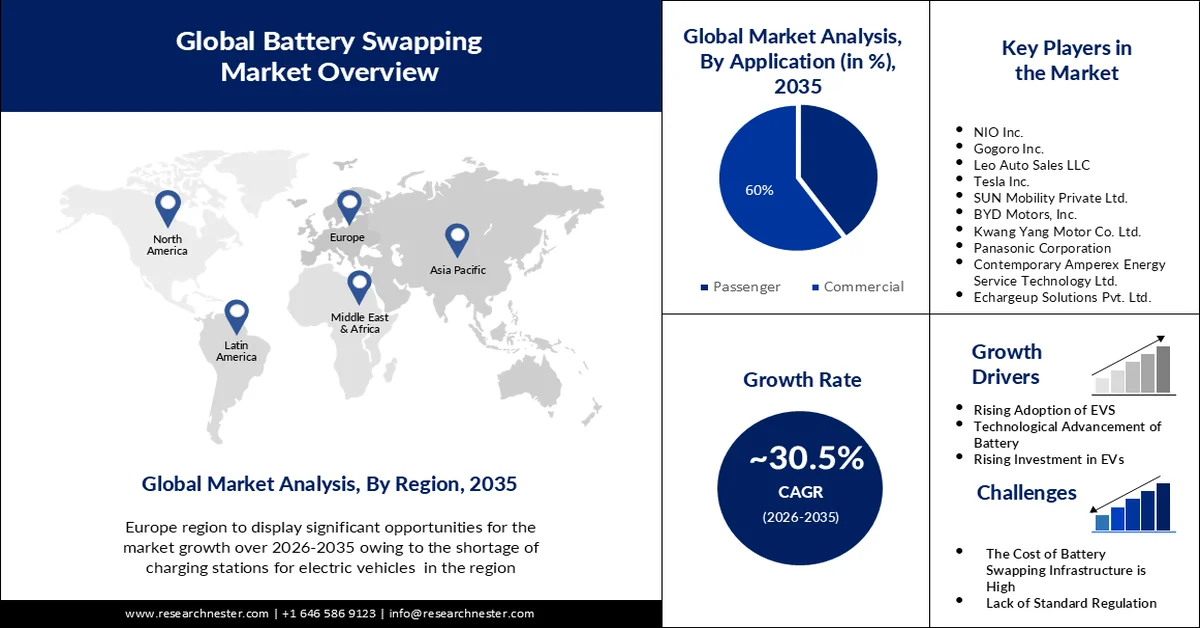

2025年电池更换市场规模为17.3亿美元,预计到2035年将超过247.8亿美元,在预测期(即2026年至2035年)内复合年增长率将超过30.5%。2026年,电池更换行业的规模预计为22亿美元。

市场增长可归因于电动汽车销量的上升。换电模式为驾驶员节省了时间,只需几分钟即可将耗尽的电池更换为充满电的电池。对电动乘用车的需求正在迅速增长,国际能源署预测,到2022年,全球新售汽车中将有超过13%是电动汽车。此外,2020年中国售出了3500万辆电动乘用车,欧洲的销量为180万辆。

除此之外,推动电池更换市场增长的因素还包括为促进电动汽车生产而不断增加的投资。拜登政府于2021年3月底宣布了一项名为“美国就业计划”的2万亿美元计划,其中提议向美国电动汽车行业投资1740亿美元。该计划建议积极推动电动巴士行业的发展,协助用零排放巴士替换5万辆柴油公交车,并支持将全国48万多辆黄色校车车队中至少20%的车辆实现电气化。另一方面,电池技术的不断进步预计也将推动市场增长。

关键 电池更换 市场洞察摘要:

区域亮点:

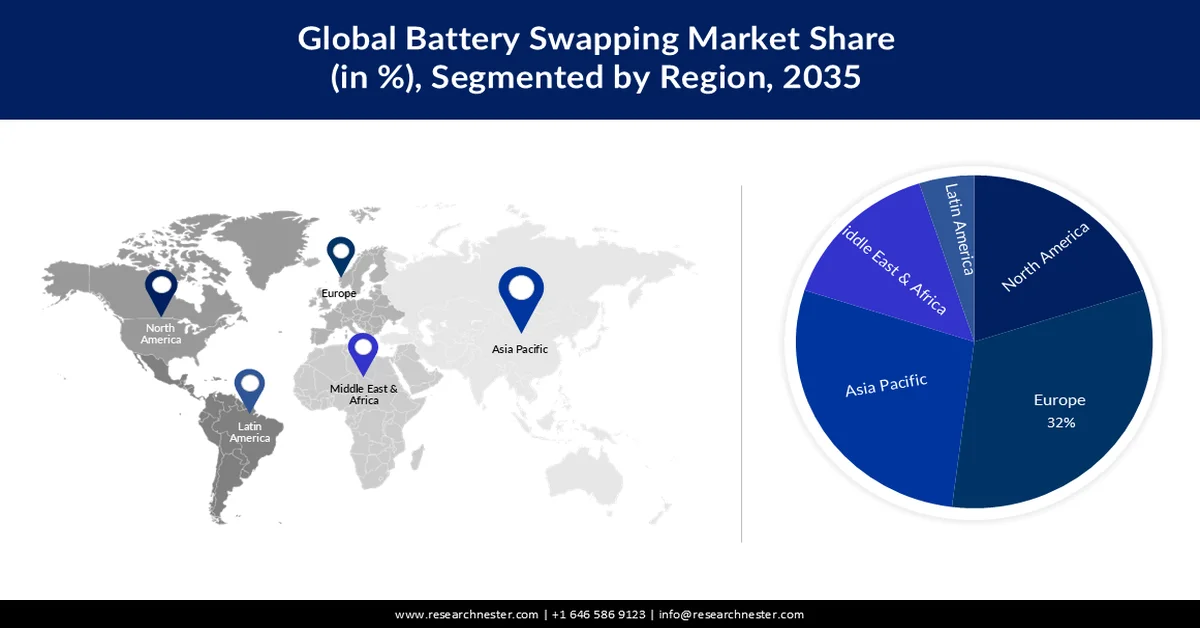

- 预计到 2035 年,欧洲将占据最大的市场份额,达到 32%,这主要是由于该地区电动汽车充电基础设施有限以及充电服务速度缓慢。

- 由于电动乘用车和商用车的普及,预计到 2035 年,亚太地区将占据第二大市场份额,达到 28%。

细分市场洞察:

- 预计到 2035 年,商用车市场将占 60% 的市场份额,这主要得益于电动商用车的普及和政府支持碳中和交通的举措。

- 由于三轮车每日行驶里程较长,以及电动汽车和电动三轮车的日益普及,预计到 2035 年,三轮车市场将占据 40% 的市场份额。

主要增长趋势:

- 电动汽车的日益普及

- 可更换电池汽车产量不断增长

主要挑战:

- 基础设施成本高昂

- 电池制造领域尚无统一标准。

主要参与者: AltaRock Energy, Inc、富士电机株式会社、Calpine、Bestec GmbH、三菱重工株式会社、Enel SpA、东芝公司、Ansaldo Energia、能源开发公司。

全球 电池更换 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 17.3亿美元

- 2026年市场规模: 22亿美元

- 预计市场规模:到2035年将达到247.8亿美元

- 增长预测:复合年增长率 30.5%(2026-2035 年)

关键区域动态:

- 最大区域:欧洲(到2035年占32%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、印度、台湾、日本、美国

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 25 February, 2026

电池更换市场——增长动力与挑战

增长驱动因素

电动汽车普及率不断提高——电动汽车用户通过电池更换的方式,在换电站用充满电的电池替换耗尽的电池。据国际能源署统计,经过十年的快速发展,2020年全球电动汽车销量达到1000万辆,比2019年增长了43%。

- 可更换电池车辆产量不断增长——可更换电池车辆产量的提高以及电池更换系统的创新,有望推动市场增长。例如,Okai推出了一款新型可更换电池系统,适用于电动滑板车ES400B和电动自行车EB100。该系统设计简洁便捷,并配备防盗保护盒,可有效防止电池被盗。

- 电池技术的不断进步——技术先进的电池最适合用于换电系统,因为它们拥有更大的能量容量,能够为车辆提供更长时间的动力。2023年2月,软银与日本Enpower公司合作,生产出新一代锂金属电池,其比能量高达439 Wh/kg,在低气压的平流层环境下具有更强的抗气体产生能力。

- 电池生产投资不断增长——电池制造能力的提升旨在促进电池更换市场的发展。日本政府已提议通过公共和私营部门的举措,投资240亿美元。政府计划利用这笔资金扩大电池供应链和生产规模,并雇用3万名合适的人才。

- 城市空间限制——充电基础设施的匮乏对电动汽车的普及构成了巨大挑战。然而,电池更换系统的引入正有效应对这一问题。鉴于城市地区大型充电站用地稀缺,印度财政部长宣布,联邦政府正努力推行电池更换政策和互操作性要求,以提高电动汽车生态系统的效率。

挑战

- 基础设施成本高昂——建设换电基础设施成本高昂,尤其是在需要兼容多种不同电动汽车车型的情况下。这使得制造商难以证明建设换电站的成本合理,尤其是在电动汽车普及速度缓慢的情况下。

- 电池制造领域尚无统一标准。

- 电池更换相关的安全问题

电池更换市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

30.5% |

|

基准年市场规模(2025 年) |

17.3亿美元 |

|

预测年份市场规模(2035 年) |

247.8亿美元 |

|

区域范围 |

|

电池更换市场细分:

应用细分市场分析

全球电池更换市场按应用领域细分为乘用车和商用车两大类,并对其供需情况进行了分析。在电池更换的两大应用领域中,预计到2035年,商用车领域将占据约60%的市场份额。该领域的增长可归因于电动商用车的日益普及。在中国,电动汽车在轻型商用车销量中的占比在短短两年内就从不足1%增长到10%。2022年8月,销量达到约1.8万辆的新高。此外,韩国商用电动汽车的普及率更高,2022年其轻型商用车销量中超过20%为电动汽车。同时,对低排放通勤系统的需求不断增长,以及政府加大力度支持商用车(如公交车、卡车、厢式货车和皮卡)的碳中和运输,预计也将推动该领域的增长。

车辆类型细分市场分析

全球电池更换市场按车辆类型细分为两轮车、三轮车、四轮车和六轮车,并对其供需情况进行了分析。在这四个细分市场中,预计到2035年,三轮车市场将占据约40%的显著份额。该细分市场的增长主要归因于三轮车每日行驶里程的增加。平均而言,三轮车每天行驶超过100公里,这增加了对电池充电的需求。电池更换技术可以延长这些车辆电池的使用寿命。此外,它还减少了因传统充电方式和充电站排长队而造成的停机时间。此外,电动汽车和电动三轮车的普及预计也将推动该细分市场的增长。 2023年2月,印度电动三轮车零售额较2022年3月增长了89%。同期注册的电动三轮车数量约为30413辆,而同期注册数量为16122辆。

我们对全球电池更换市场的深入分析涵盖以下几个方面:

按类型 |

|

通过申请 |

|

按车辆类型 |

|

按服务类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电池更换市场——区域分析

欧洲市场洞察

预计到2035年底,欧洲电池更换市场在所有地区市场份额中将占据最大份额,约为32%。该市场的增长主要归因于电动汽车充电站基础设施的匮乏以及该地区充电站服务效率低下。欧盟有六个国家每100公里道路甚至连一个充电桩都没有。17个国家每100公里道路的充电站数量不足5个,只有5个国家超过10个。此外,充电速度也是整个欧洲大陆面临的严峻问题,因为功率超过22千瓦的快速充电桩仅占充电站总数的一小部分。事实上,欧盟每七个充电桩中只有一个是快速充电桩。其余充电桩的功率都在22千瓦或以下,无法以合适的速度为汽车充电。

亚太市场洞察

预计到2035年底,亚太地区的电池更换市场将成为全球第二大市场,市场份额约为28%。该市场的增长主要归功于电动乘用车和商用车的普及。在截至2023年3月31日的2023财年,电动汽车占印度汽车总销量的5%,销量超过100万辆,同比增长148%,主要得益于两轮和三轮车的强劲增长。此外,2023年3月,电动汽车零售销量创下140,509辆的月度新高。中国是全球电动汽车普及率最高的国家。截至2019年6月底,中国电动汽车保有量占全球近一半,电动公交车保有量占全球99%。此外,中国还主导着全球低速电动汽车和电动两轮车市场。

北美市场洞察

此外,预计到2035年底,北美地区的电池更换市场将占据全球市场份额的大部分。市场增长主要归因于电动汽车对快速、便捷、可靠的充电方式日益增长的需求。许多公司正致力于为商用车队引入创新的电池更换技术。这将有助于最大限度地减少车辆停机时间,并缩短充电等待时间。另一方面,该地区充电基础设施的匮乏预计也将推动市场增长。

电池更换市场参与者:

- 蔚来汽车

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Gogoro 公司

- Leo Auto Sales LLC

- 特斯拉公司

- SUN Mobility Private Ltd.

- 比亚迪汽车股份有限公司

- 光阳汽车有限公司

- 松下公司

- 当代安培能源服务技术有限公司

- Echargeup Solutions Pvt. Ltd.

最新发展

- 当代能源服务技术有限公司宣布推出模块化电池更换解决方案EVOGO。EVOGO由电池组、快速换电站和配套应用程序组成,将首先在十个城市推出。

- 领先的电动汽车电池供应商和电池更换网络 chardeup 的运营方Echargeup Solutions Pvt. Ltd.已筹集 250 万美元投资,以扩大其在印度的业务。

- Report ID: 4875

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。