氯酸钠市场展望:

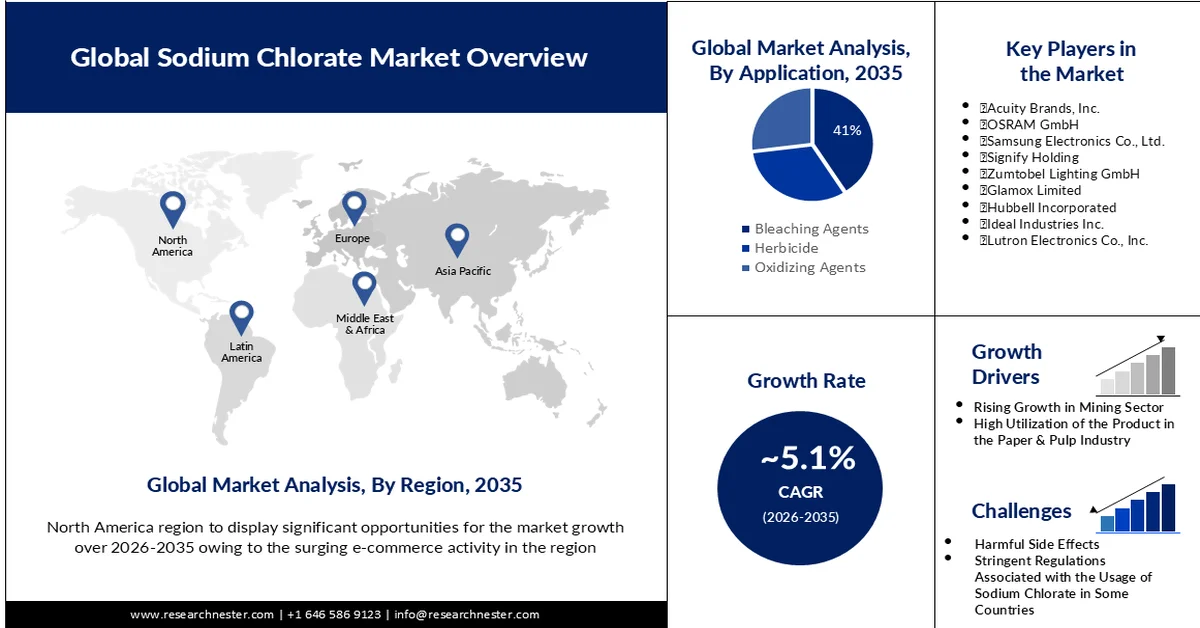

2025年氯酸钠市场规模为45.4亿美元,预计到2035年将达到74.7亿美元,在预测期(即2026年至2035年)内,复合年增长率约为5.1%。2026年,氯酸钠行业规模预计为47.5亿美元。

根据欧盟出口管制委员会(OEC)的数据,2022年全球氯酸钠贸易额为5.08亿美元,其中加拿大以2.4亿美元的出口额位居榜首,芬兰紧随其后,出口额为5090万美元。此外,氯酸钠在产品复杂度指数(CPI)中排名第2505位。2022年,氯酸钠进口量排名前五的国家分别是:美国(进口额1.62亿美元)、日本(4920万美元)、葡萄牙(2650万美元)、俄罗斯和瑞典(均为2210万美元)。

全球氯酸钠市场主要受纸浆和造纸行业的驱动,其在采矿业(用作氧化剂)、皮革鞣制和染料制造等领域的应用日益广泛,此外还用于水处理。据估计,全球90%的氯酸钠产量用于纸浆和造纸行业生产二氧化氯,而二氧化氯是无元素氯漂白纸浆的关键成分。2021年至2022年间,中国氯酸钠出口增长最快,总额达2880万美元;巴西进口增长最快,达1530万美元。

关键 氯酸钠 市场洞察摘要:

区域亮点:

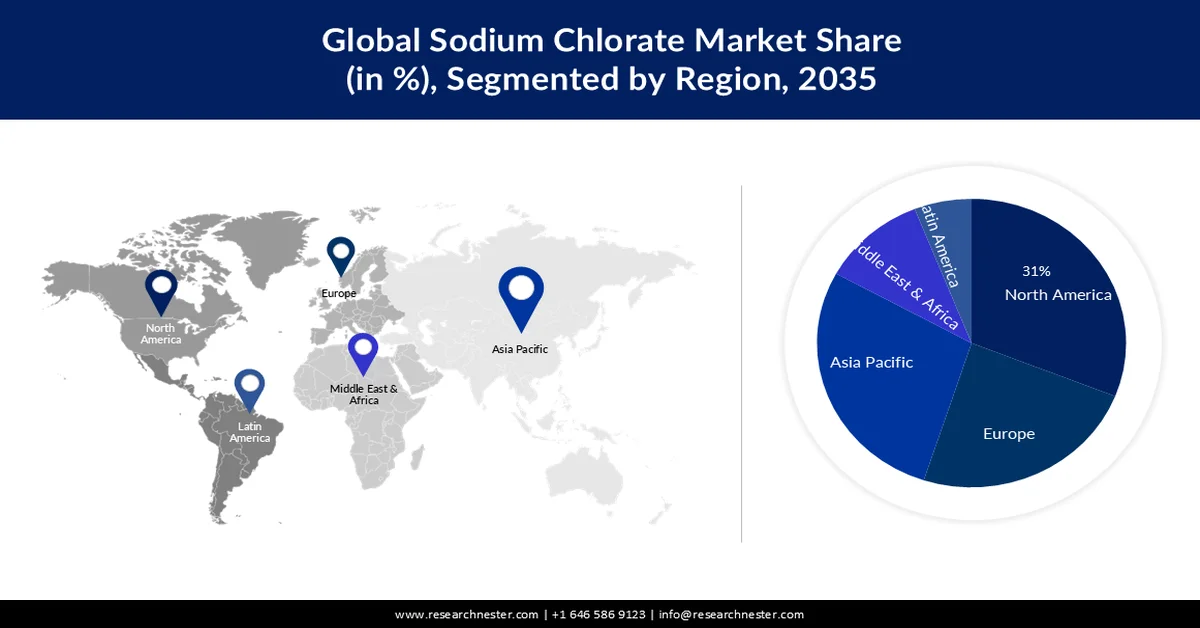

- 由于美国和加拿大造纸行业的强劲需求,预计到2035年,北美将在氯酸钠市场占据31%的收入份额。

- 预计2026年至2035年间,亚太地区将以显著的速度增长,这主要归功于工业化进程的加速以及纺织、皮革、水处理和造纸制造业等领域的产业利用率不断提高。

细分市场洞察:

- 预计到2035年,氯酸钠市场中漂白剂细分市场将占据约41%的份额,这主要得益于其在纸浆和造纸行业二氧化氯生产中的广泛应用。

- 预计到2035年,结晶型产品将占据近35%的市场份额,这主要得益于其高纯度和稳定性。

主要增长趋势:

- 采矿业的增长

- 氯酸钠在皮革鞣制、整理和染料制造中的应用日益广泛

主要挑战:

- 对环境的负面影响

- 与氯酸钠的使用相关的严格规定

主要参与者:罗氏制药有限公司、卫材株式会社、艾尔建公司、TauRx Therapeutics有限公司、艾伯维公司、诺华公司、西门子医疗有限公司、辉瑞公司、百时美施贵宝公司、拜耳公司。

全球 氯酸钠 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 45.4亿美元

- 2026年市场规模: 47.5亿美元

- 预计市场规模:到2035年将达到74.7亿美元

- 增长预测:复合年增长率 5.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占31%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、加拿大、瑞典、芬兰

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 25 February, 2026

氯酸钠市场——增长动力与挑战

增长驱动因素

- 采矿业蓬勃发展:据美国地质调查局统计,2021年美国矿产商品总产值约为904亿美元,较2020年的807亿美元增长了97亿美元。采矿业收入的增长对氯酸钠市场产生了积极影响,氯酸钠是金属提取过程中重要的氧化剂。因此,全球采矿业投资的增加预计将显著推动氯酸钠行业的增长。

- 氯酸钠在皮革鞣制、整理和染料生产中的应用日益广泛:由于其在皮革鞣制和整理过程中能够提升皮革的质量和耐用性,氯酸钠在皮革行业正受到越来越多的关注。此外,它也是染料生产的关键成分。根据国际品牌经济论坛(IBEF)2024年的报告,印度皮革产量占全球总产量的13%,该国皮革行业从业人员近442万人。印度乃至全球对高品质皮革制品和纺织品的需求不断增长,加上时尚服装行业的蓬勃发展,共同推动了氯酸钠的使用。

挑战

- 对环境的负面影响:氯酸钠的生产严重依赖电解法,而电解法能耗高,且根据能源的不同,往往会导致大量的温室气体排放。氯酸钠处置不当会导致土壤和水体污染,对生物多样性和人类健康构成威胁,促使人们投资于更清洁的技术,这对氯酸钠市场的生产商来说是一个挑战。

- 与氯酸钠使用相关的严格法规:欧洲和北美等国家/地区已实施严格的法规,规范氯酸钠的生产、处理和处置。遵守这些法规通常需要采用先进的环保生产工艺,这涉及到对现有设施进行成本高昂的升级改造。

氯酸钠市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025 年) |

45.4亿美元 |

|

预测年份市场规模(2035 年) |

74.7亿美元 |

|

区域范围 |

|

氯酸钠市场细分:

应用细分市场分析

根据应用领域划分,预计到2035年,氯酸钠市场中漂白剂细分市场将占据约41%的显著份额。该细分市场的增长主要得益于其在纸浆和造纸行业中用于生产二氧化氯的广泛应用。对高质量、高光泽度和耐用性纸制品的需求不断增长,也推动了对高效漂白解决方案的需求。此外,与传统漂白方法相比,氯酸钠能够最大限度地减少对环境的影响,进一步巩固了其市场主导地位。

表单段分析

根据形态划分,预计到2035年,结晶型氯酸钠将占据市场约35%的最大份额,这主要得益于其高纯度和稳定性。随着其在杂草控制以及高氯酸钠、氯酸钾和亚氯酸钠生产中的应用日益广泛,结晶型氯酸钠的市场份额预计将进一步增长。此外,其易于储存、运输和处理的特性也提升了其在多个行业的需求。与液态氯酸钠相比,结晶型氯酸钠具有更优异的功效,这巩固了其在全球市场的主导地位。

我们对全球氯酸钠市场的深入分析涵盖以下几个方面:

形式 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氯酸钠市场——区域分析

北美市场洞察

预计到2035年,北美地区将在氯酸钠市场占据31%的市场份额,成为主要收入来源。这主要得益于该地区的造纸业,尤其是在美国和加拿大,氯酸钠和二氧化氯在这些地区被广泛使用。此外,加拿大凭借其大规模的生产能力和丰富的自然资源,也是全球主要的氯酸钠出口国之一。2023年,加拿大氯酸钠出口总量达到38.1万吨,价值2.448亿美元,极大地推动了该地区的整体增长。

美国市场受其作为重要进口国和出口国的双重角色驱动,而这又得益于其成熟的造纸业。例如,美国环保署 (EPA) 在 2021 年发布的一份报告指出,美国是全球前五大氯酸钠出口国中的第三名,出口量达 4.8 万吨;同时也是最大的氯酸钠进口国,进口量达 39.9 万吨。

亚太市场洞察

受亚太地区工业化进程的推动,预计该地区氯酸钠市场在预测期内将呈现显著增长。此外,纺织和皮革行业的增长以及氯酸钠在水处理应用中使用量的增加,也进一步推动了该地区市场的发展。中国、日本和印度等国对高品质纸制品的需求不断增长,也促进了该地区市场的增长。

2024年,印度品牌资产基金会(IBEF)指出,印度是全球第二大皮革服装出口国和第四大皮革制品出口国。此外,2024年至2025年,服装行业占印度皮革出口总额的6.8%。由于氯酸钠主要用于这些行业,因此印度的氯酸钠行业主要受皮革出口的驱动。此外,电子商务和城市化进程推动了包装材料需求的增长,也促进了氯酸钠的需求。

氯酸钠市场参与者:

- 凯米拉公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 中国第一化工控股有限公司

- ERCO Worldwide

- 阿科玛公司

- Nouryon Chemicals Holding BV

- 军用规格工业公司

- Chemtrade Electrochem Inc.

- Chemfab Alkalis 有限公司

- Chemtrade物流公司

- 特诺克斯公司

除了传统的纸浆漂白用途外,氯酸钠在水处理、农业(作为除草剂)和特种化学品生产等领域的应用也日益广泛。各公司正在探索这些多元化的应用,以开辟新的收入来源并降低对单一行业的依赖。此外,为了应对不断上涨的原材料、能源和物流成本,各公司也在提高产品价格。例如,2021年10月,阿科玛公司将其在欧洲和出口市场的过氧化氢和氯酸钠产品价格提高了15%。此外,为了满足纸浆和造纸行业日益增长的需求,制造商也在扩大产能,主要集中在巴西、印度和中国等国家。

最新发展

- 2024 年 9 月,诺力昂在巴西新推出的集成制造模式工厂开始运营,该工厂生产过氧化氢、氯酸钠和二氧化氯。

- 2024 年 7 月,凯米拉公司宣布投资扩建其位于巴西奥尔蒂盖拉的氯酸钠生产设施,产能提高 10%,该设施于 2024 年最后一个季度投入运营。

- 2023 年 2 月, Ercros完成了其位于 Sabinanigo 工厂的新亚氯酸钠生产厂的调试工作,这是 3D 计划多元化维度中的一个项目。

- 2020 年 5 月,凯米拉公司与 UPM-Kymmene 公司签署了一项长期协议,以扩大乌拉圭氯酸钠和过氧化氢的生产能力。

- Report ID: 3735

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。